ii

STRATEGI PENETAPAN HARGA DALAM UPAYA MENINGKATKAN PENJUALAN PADA PERUSAHAAN SEPATU BAKTI SURAKARTA

TUGAS AKHIR

Diajukan untuk Memenuhi Syarat-syarat Mencapai Sebutan Ahli Madya Manajemen Pemasaran

Oleh :

YUDHANTA MARGA ANURAGA NIM:F.3207092

PROGRAM STUDI DIPLOMA III

MANAJEMEN PEMASARAN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

v MOTTO

Konsep tanpa eksekusi yang berani hanyalah suatu senjata hidup yang tiada daya kuasa

(Penulis) Saya sendiri lah yang menentukan, menjalankan dan menilai benar

salahnya

(Penulis) Visi bisa jadi adalah kekuatan terbesar dan selalu membangkitkan

daya, kesinambungan hidup, memandang masa depan dan memberi kerangka tentang apa yang belum kita ketahui

vi

PERSEMBAHAN

Tugas Akhir ini dipersembahkan kepada : Bapak dan Ibu

Kakak

Khalayak Ramai

vii

KATA PENGANTAR

Puji dan syukur ke hadirat Tuhan Yang Maha Esa dengan karunia-Nya yang begitu melimpah karena telah memberikan kekuatan lahir dan batin kepada penulis, sehingga dapat menyelesaikan Tugas Akhir ini dengan judul ” STRATEGI PENETAPAN HARGA DALAM UPAYA UNTUK MENINGKATKAN PENJUALAN PADA PERUSAHAAN SEPATU BAKTI

SURAKARTA “.

Tugas Akhir ini disusun untuk memenuhi Syarat-syarat Mencapai Gelar Ahli Madya pada Program Diploma III Program Studi Manajemen Pemasaran Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa tersusunnya Tugas Akhir ini tidak terlepas dari bantuan berbagai pihak yang telah mengorbankan waktu, tenaga, dan pikiran. Untuk itu penulis mengucapkan terima kasih banyak kepada :

1. Bapak Prof. Dr. Bambang Sutopo, M.Com., Ak. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

viii

3. Pimpinan BAKTI Bapak Budiman, Mas Ipung serta seluruh karyawan yang ada di BAKTI yang telah membantu dan membimbingku selama magang.

4. Bapak dan Ibuku yang selalu mendukung dan memberikan doa, cinta dan kasih sayang.

5. Kakakku tercinta yang telah mendukung dalam segala hal.

6. Sahabat-sahabatku BROTHERFLYE Bebek, Lilik dan Alfian yang selalu membantu dan mendukungku.

7. Selly Chandra yang selalu menjadi penyemangatku.

8. Semua teman-teman MP 2007, terima kasih atas dukungan dan semangat yang telah kalian berikan selama tiga tahun ini.

9. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak membantu penulis dalam menyusun Tugas Akhir ini.

Akhir kata, besar harapan penulis agar Tugas Akhir ini dapat bermanfaat bagi penulis khususnya dan pembaca pada umumnya

Surakarta, 31Juli 2010

ix DAFTAR ISI

HALAMAN JUDUL ……… i

HALAMAN ABSTRAK ……….. ii

HALAMAN PERSETUJUAN ……… iii

HALAMAN PENGESAHAN ………. Iv HALAMAN MOTTO ……….. v

HALAMAN PERSEMBAHAN ……….. vi

KATA PENGANTAR ………. vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

E. Metode Penelitian ... 6

F. Tehnik Penganalisaan Data ... 6

BAB II TINJAUAN PUSTAKA A. Pemasaran ... 9

B. Perilaku Konsumen ... 9

C. Harga dan Penetapan Harga ... 10

D. Kerangka Pemikiran ... 19

BAB III ANALISIS DAN PEMBAHASAN A. Gambaran Umum BAKTI 1. Sejarah Berdiri Perusahaan ... 21

x

3. Tujuan Perusahaan ... 23

4. Struktur Organisasi ... 24

5. Proses Produksi ... 29

6. Kegiatan Pemasaran ... 32

B. Laporan Magang Kerja 1. Pengertian dan Tujuan Magang Kerja ... 34

2. Pelaksanaan dan Kegiatan Magang Kerja ... 35

3. Manfaat Magang Kerja ... 36

C. Pembahasan Masalah 1. Strategi Harga Perusahaan BAKTI ... 36

2. Srategi Harga Paling Tepat ... 44

BAB IV PENUTUP A. Kesimpulan ... 47

B. Saran ... 47 DAFTAR PUSTAKA

xi

DAFTAR TABEL

Tabel 3.1 Daftar Harga Perusahaan BAKTI ... 37

Tabel 3.2 Daftar Pembeli Partai Besar ... 41

Tabel 3.3 Perbandingan Harga BAKTI dengan Toko Lain ... 45

xii

DAFTAR GAMBAR

xiii BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia sepatu di Indonesia kian pesat. Meskipun masih banyak produk sepatu dari negara lain yang masuk di Indonesia, akan tetapi produk sepatu dalam negeri tahun ini sedang berkembang. Pemerintah menargetkan penguasaan sepatu buatan lokal dipasar domestik meningkat hingga di atas 60 %. Saat ini penguasaan sepatu lokal masih di bawah 50%. Bahkan belum lama ini ada tiga investor asing yang datang untuk industri sepatu dalam negeri (http://batavise.co.id/node/196532, 04/07/2010, 17:00). Hal tersebut menandakan bahwa industri ini masih prospektif.

xiv

sampai sekarang. Akan tetapi hanya diubah dari segi penetapan harganya.

Harga menurut Ma‟ruf (2006 : 570) merupakan satu-satunya elemen dalam bauran pemasaran yang menghasilkan pendapatan bagi perusahaan, sedangkan elemen yang lain hanya menghabiskan biaya. Menurut Triton (2008 : 181) penetapan harga merupakan strategi pemasaran yang menentukan terjadinya transaksi antara penjual dan pembeli. Transaksi hanya akan terjadi bila harga yang ditetapkan pada sebuah produk atau jasa disepakati oleh penjual dan pembeli. Oleh karena itu, jika suatu perusahaan mampu menetapkan harga dengan tepat, maka akan memperoleh laba yang besar. Penetapan harga merupakan hal yang penting dalam penjualan karena penetapan harga terkait dengan revenue yang nantinya diterima oleh perusahaan. Penetapan harga bagi perusahaan penting dalam proses membangun citra dan bagi konsumen dalam menentukan seberapa jauh sebuah layanan diberikan.

xv

(menetapkan harga di bawah pasar), prestige pricing (harga untuk image produk) dan odd even pricing (harga angka ganjil). Sedangkan strategi harga diskon merupakan potongan yang diberikan oleh penjual kepada pembeli dengan tujuan untuk menarik konsumen. Strategi-strategi yang sekilas dibahas diatas secara garis besar dapat dikelompokkan menjadi empat kategori, yaitu metode penetapan harga berbasis permintaan, biaya, laba dan persaingan.

xvi

diterapkan atau dapat menambah strategi harga yang lain sehingga penjualan perusahaan BAKTI dapat meningkat lagi.

Seiring perkembangannya, perusahaan sepatu BAKTI dalam pelaksanaan strategi harga tentu saja mengalami hambatan-hambatan dan kendala sehingga dibutuhkan usaha untuk mengatasinya. Usaha tersebut dilakukan untuk mencapai tujuan perusahaan yaitu mencari keuntungan atau laba. Untuk dapat mengambil keuntungan dan menghindari kerugian yang terlalu besar maka perusahaan sepatu BAKTI harus meningkatkan mutu dari strategi harga yang diterapkan. Hal tersebutlah yang melatarbelakangi penulis untuk melakukan penelitian untuk dijadikan bahan penyusunan Tugas Akhir dengan judul ” STRATEGI PENETAPAN HARGA DALAM UPAYA MENINGKATKAN PENJUALAN PADA PERUSAHAAN SEPATU BAKTI SURAKARTA”.

B. Perumusan Masalah

Masalah yang akan dibahas dalam penelitan ini adalah sebagai berikut:

1. Bagaimana strategi penetapan harga yang digunakan perusahaan sepatu BAKTI?

2. Strategi penetapan harga manakah yang paling tepat bagi perusahaan sepatu BAKTI?

xvii

Tujuan dari penelitian ini adalah sebagai berikut :

1. Mengetahui strategi penetapan harga yang dilakukan oleh perusahaan sepatu BAKTI.

2. Mengetahui strategi penetapan harga mana yang paling tepat bagi perusahaan sepatu BAKTI.

D. Manfaat Penelitian

Berdasarkan penelitian yang telah dilakukan, diharapkan akan memperoleh manfaat sebagai berikut :

1. Bagi Penulis

a. Dapat menambah pengetahuan, wawasan dan pengalaman dibidang pemasaran khususnya mengenai strategi penetapan harga dan untuk menerapkan ilmu yang diperoleh dari mata kuliah yang sudah diberikan sebelumnya.

b. Sebagai tambahan pengalaman dan sarana berlatih untuk memberi gambaran yang akan datang dalam memasuki dunia kerja.

2. Bagi Perusahaan

Dapat digunakan perusahaan sebagai sumber masukan informasi dalam menghadapi perang harga toko sepatu khususnya di wilayah solo.

xviii

a. Memberikan pengetahuan tambahan dan referensi bacaan yang berkaitan dengan masalah yang dibahas.

b. Sebagai bahan acuan dalam penulisan Tugas Akhir yang berkaitan dengan topik yang diteliti.

E. Metode Penelitian 1. Desain Penelitian

Merupakan suatu kerangka kerja yang merinci yang diperlukan untuk memperoleh informasi guna menjawab permasalahan penelitian (Malhotra dalam Istijanto, 2009: 29). Penelitian ini menggunakan desain diskriptif, yaitu dengan menggambarkan strategi penetapan harga serta cara mencari data yang relevan tentang perusahaan BAKTI, untuk dapat menjawab pertanyaan yang ada pada rumusan masalah.

2. Obyek Penelitian

Obyek penelitian tugas akhir ini mengambil tempat di Perusahaan BAKTI yang beralamatkan di Jalan Honggowongso 117, Solo 57162 Telp : (0271) 637320- Fax 632499.

xix

Data asli yang dikumpulkan oleh peneliti untuk menjawab permasalahanya secara khusus (Istjanto, 2009: 44). Jadi data primer diperoleh dengan melihat fakta kejadian nyata dilapangan dan melakukan wawancara dengan pimpinan atau staff perusahaan BAKTI.

b. Data Sekunder

Data yang diperoleh bukan dari sumbernya melainkan pihak lain/ kedua, Ini mengandung arti bahwa peneliti hanya sekedar mencatat, mengakses, dan meminta informasi (Istijanto, 2009: 38). Data sekunder didapatkan dari mempelajari buku, literatur-literatur atau sumber yang berkaitan dengan topik, yaitu masalah penetapan harga.

4. Teknik Pengumpulan Data a. Observasi

Pengumpulan data melalui observasi dijalankan dengan mencatat pola perilaku orang, obyek, atau kejadian-kejadian melalui cara yang sistematik (Malhorta dalam Istijanto, 2009: 60). Disini hanya memfokuskan pada strategi penetapan harga perusahaan untuk dijadikan sebagai bahan penelitian.

xx

Merupakan metode yang digunakan untuk memperoleh informasi secara langsung, mendalam, tidak terstruktur, dan individual (Malhorta dalam Istijanto, 2009: 49). Penelitian dilakukan secara langsung bertanya jawab dengan staff dan karyawan perusahaan BAKTI untuk mendapatkan informasi yang diinginkan.

c. Studi Pustaka

Mempelajari teori-teori dan membaca buku-buku serta literatur-literatur yang berhubungan dengan penelitian dan yang dapat mendukung penelitian tersebut.

F. Teknik Penganalisaan Data

xxi BAB II

TINJAUAN PUSTAKA

A. Pengertian pemasaran

Pemasaran menurut (Kotler dan Armstrong, 2008 : 7) yaitu suatu proses sosial dan menejerial yang membuat individu dam kelompok memperoleh apa yang mereka butuhkan dan inginkan lewat penciptaan dan pertukaran timbal balik produk dan nilai dengan seseorang. Sedangkan menurut Asosiasi Pemasaran Amerika Serikat pemasaran adalah pelaksanaan kegiatan usaha perdagangan yang diarahkan pada aliran barang dan jasa dari produsen ke konsumen.

xxii

barang, penetapan harga dan dilakukan pengawasan terhadap kebijakan-kebijakan yang telah dibuat yang tujuannya untuk mendapatkan tempat dipasar.

B. Pengertian Perilaku Konsumen

Alasan mendasar mempelajari perilaku konsumen ( Prasetijo 2004 : 11) adalah konsumen dengan perilakunya ( terutama perilaku beli ) adalah wujud dari kekuatan tawar yang merupakan salah satu kekuatan kompetitif yang menentukan intensitas persaingan perusahaan. Perilaku konsumen dipelajari agar lebih memahami tentang apa yang dibeli oleh konsumen, mengapa, dimana, kapan dan seberapa sering dia membeli.

Perilaku konsumen menurut Schiffman dan Kanuk dalam Prasetijo (2004 : 9) adalah proses yang dilalui oleh seseorang dalam mencari, membeli, menggunakan, mengevaluasi dan bertindak pasca konsumsi produk, jasa maupun ide yang diharapkan bisa memenuhi kebutuhannya.

Jadi dapat dikatakan bahwa perilaku konsumen merupakan studi tentang bagaimana pembuatan keputusan (Decision Units), baik individu, kelompok atau organisasi, membuat keputusan-keputusan beli atau melakukan transaksi pembelian suatu produk dan mengkonsumsinya.

xxiii

Definisi harga secara sederhana adalah “jumlah uang yang dikenakan pada produk atau jasa (Ma‟ruf, 2006 : 570). Sedangkan pengertian harga secara luas adalah “jumlah nilai yang ditukar oleh

konsumen untuk memperoleh manfaat pemilikan atau penggunaan suatu produk atau jasa (Ma‟ruf, 2006 : 570). Harga merupakan satu

-satunya elemen dalam bauran pemasaran yang menghasilkan pendapatan bagi perusahaan, sedangkan elemen yang lain hanya menghabiskan biaya. Menurut Perpustakaan Online Indonesia, harga adalah “suatu nilai tukar dari barang maupun jasa yang dinyatakan

dalam satuan moneter”.

Penetapan harga merupakan “strategi pemasaran yang menentukan terjadinya transaksi antara penjual dan pembeli (Triton, 2008 : 181). Transaksi hanya akan terjadi bila harga yang ditetapkan pada sebuah produk atau jasa disepakati oleh penjual dan pembeli. Oleh karena itu, jika suatu perusahaan mampu menetapkan harga dengan tepat, maka akan memperoleh laba yang besar.

1. Tujuan Penetapan Harga

Tujuan dari penetapan harga adalah sebagai berikut (Machfoedz, 2010 : 67) :

a. Mencapai Laba Maksimal

xxiv b. Promosi

Penetapan harga yang dilakukan oleh perusahaan menjadi salah satu cara perusahaan untuk bisa mempromosikan produk atau jasanya.

c. Meningkatkan penjualan

Peningkatan penjualan akan dapat tercapai ketika perusahaan melakukan penetapan harga. Penetapan harga rendah tentunya konsumen akan tertarik dan menggunakan produk atau jasa yang ditawarkan.

d. Mencapai target pengembalian investasi

Perusahaan jelas menginginkan balik modal dari investasi yang ditanam pada perusahaan, sehingga penetapan harga yang tepat akan mempercepat tercapainya modal kembali . e. Meningkatkan daya saing

Melalui penetapan harga maka pesaing juga terpancing untuk melakukan penetapan harga yang lebih hebat, mungkin sampai terjadi perang harga.

f. Stabilitas harga

xxv

dan cara untuk bisa menciptakan kondisi ini adalah dengan penetapan harga.

g. Mempertahankan dan memperbaiki market share

Melalui menetapkan harga rendah dibandingkan produk atau jasa pesaing, akan dapat mengalihkan perhatian konsumen.

h. Prestis

Disini penetapan harga bertujuan untuk memposisikan jasa perusahaan sebagai jasa yang eksklusif.

2. Strategi Penetapan Harga

Strategi harga digolongkan pada tiga orientasi (Ma‟ruf, 2006 : 570) a. Orientasi demand (permintaan)

Penetapan harga ini berdasarkan permintaan konsumen, yaitu dengan melihat perubahan konsumen memilih jasa pada harga yang berbeda, kemudian dipilih harga yang sesuai dengan tingkat pembelian yang ingin dicapai perusahaan.

xxvi

1) Penetapan harga berdasarkan anggapan asosiasi harga dan mutu

Pada penetapan harga ini pemahaman konsumen adalah harga tinggi berkonotasi kualitas baik, sedangkan harga rendah berkonotasi kualitas buruk.

2) Penetapan harga gengsi

Untuk penetapan harga gengsi konsumen beranggapan bahwa membeli dengan harga rendah berarti kualitasnya tidak bagus dan status konsumen juga ikut rendah. Konsumen akan lebih senang menikmati produk atau jasa dengan harga tinggi karena gengsi daripada harus menikmati produk atau jasa dengan harga rendah.

b. Orientasi biaya

Penetapan harga berdasarkan biaya yang banyak dianut oleh perusahaan adalah markup pricing. Perusahaan akan menetapkan harga dengan cara menambah biaya perolehan produk (HPP) per unitnya dengan semua biaya operasional, dan besaran laba yang diinginkan.

xxvii

Penetapan harga ini dilakukan perusahaan dengan mengikuti harga yang ditetapkan oleh para pesaing. Perusahaan tidak akan tergesa-gesa dalam melakukan perubahan harga dan perusahaan akan melakukan perubahan harga baru ketika pesaing yang dijadikan benchmark (patokan) mengubah harga jualnya.

3. Proses Penetapan Harga

Ada enam langkah pokok yang harus diikuti oleh perusahaan untuk menetapkan harga jual menurut (Suyanto, 2007 : 123)

a. Memilih sasaran harga

Sasaran harga yang dimaksud disini adalah tujuan – tujuan perusahaan menetapkan harga. Misalnya saja untuk bertahan hidup perusahaan menurunkan harga jual.

b. Menentukan permintaan

Pada langkah kedua ini perusahaan menentukan permintaan yang akan memperlihatkan jumlah yang akan dibeli dalam periode tertentu pada tingkat harga yang berbeda.

xxviii

Perusahaan memperkirakan biaya pada tingkat produksi. Ada dua biaya perusahaan :

1) Biaya tetap (overhead)

Yaitu biaya yang tidak bervariasi dengan produksi atau penjualan, misal gaji karyawan.

2) Biaya variabel

Yaitu biaya yang bervariasi langsung dengan tingkat produksi, misal bahan untuk produksi.

d. Menganalisis pesaing

Pada bagian ini perusahaan membandingkan biaya dan harga dengan yang ditetapkan oleh pesaing.

e. Memilih metode harga

Untuk langkah kelima perusahaan harus memilih salah satu dari berbagai metode harga yang ada.

f. Memilih harga akhir

Pada pemilihan harga akhir perusahaan harus mempertimbangkan resiko dan keuntungan dalam menghadapi reaksi dari konsumen yang mungkin kurang puas dengan apa yang diberikan oleh perusahaan.

4. Dimensi Strategi Harga

xxix

a. Harga merupakan pernyataan nilai dari suatu produk.

b. Harga merupakan aspek yang tampak jelas bagi para pembeli. c. Harga adalah determinan utama permintaan.

d. Harga berkaitan langsung dengan pendapatan dan laba. e. Harga bersifat fleksibel

f. Harga mempengaruhi citra dan strategi positioning.

g. Harga merupakan masalah nomor satu yang dihadapi para menajer.

5. Strategi Penyesuaian Harga

Terdapat tiga strategi penyesuaian harga yang bisa dipakai oleh perusahaan (Kotler dan Armstrong, 2008 : 485), yaitu :

a. Potongan harga

Potongan harga artinya pembeli mendapatkan harga yang lebih rendah dari harga yang seharusnya dibayar. Untuk menetapkan potongan harga harus didasarkan pada beberapa hal :

1) Waktu pembayaran yang lebih awal

xxx

tanggal 14 April 2010 sudah dibayar lunas, maka pembeli berhak mendapatkan potongan harga.

2) Tingkat atau jumlah pembelian

Biasanya untuk pembelian dengan jumlah banyak. Misal pembelian lebih dari sepuluh buah.

3) Pembelian pada musim tertentu

Potongan harga dapat berupa potongan tunai, potongan jumlah, dan potongan musiman.

b. Penetapan Harga Tersegmentasi

Menjual produk atau jasa dengan dua atau lebih harga. Di mana perbedaan harga tidak didasarkan pada perbedaan biaya.

c. Penetapan Harga Psikologis

Harga psikologis merupakan harga yang menunjukkan citra produk. Jika harga rendah, maka bisa disimpulkan produk atau jasa memiliki citra yang jelek. Sedangkan harga tinggi bisa disimpulkan produk atau jasanya memiliki citra baik. Selain itu harga psikologis bisa juga diterapkan dengan odd pricing.

xxxi

Penetapan harga produk sementara di bawah harga tertulis, dan beberapa kali bahkan di bawah biaya untuk meningkatkan penjualan dalam jangka pendek.

e. Penetapan Harga Geografis

Menyesuaikan harga untuk memperhitungkan lokasi geografis pelanggan.

f. Penetapan Harga Internasional

Menyesuaikan harga untuk pasar Internasional.

Selain itu ada strategi harga harga untuk meningkatkan penjualan tanpa menggunakan diiskriminasi harga (Utami, 2006 : 206) :

a. Penetapan Harga Rendah (Loss Leader) Menjual produk tertentu di bawah pasar c. Penetapan Lini Harga

Menawarkan sejumlah poin harga terbatas yang ditentukan sebelumnya dalam klasifikasi. Manfaatnya untuk menghilangkan kebingungan yang muncul dari pilihan harga ganda.

c. Penetapan Harga Ganjil

xxxii 6. Strategi Harga Bauran Produk

Strategi ini bukanlah strategi yang mudah untuk dilakukan, karena masing – masing produk mempunyai permintaan dan biaya yang saling berkaitan. Selain itu masing – masing produk juga memiliki tingkat persaingan yang berbeda – beda. Dalam strategi harga ini dapat dibedakan empat situasi harga (Kotler dan Armstrong, 2008 : 481) :

a. Harga Garis Produk

Umumnya suatu perusahaan tidak hanya memproduksi satu jenis produk saja, tetapi banyak yang dihasilkan dalam suatu garis (product line). Oleh karena itu harga yang ditetapkan berbeda untuk tiap produk, agar dapat dikenali dengan mudah. b. Harga Produk Pilihan

Pada strategi harga ini maksudnya perusahaan juga menjual produk pelengkap dan assesorisnya kepada konsumen, sehingga konsumen bisa memilih produk yang diinginkannya.

c. Harga Paket Produk

xxxiii d. Harga Produk Sampingan

Strategi harga ini perusahaan tidak hanya memproduksi produk utama saja, tetapi juga produk atau jasa sampingan. Produk sampingan yang dihasilkan ini biasanya bukan produk yang berharga.

D. Kerangka Pemikiran

Sumber : Kotler, Philip and Gary Armstrong. 2008 Keterangan :

Penetapan harga yang baik dimulai dengan pemahaman menyeluruh dari nilai yang diciptakan suatu produk bagi para pelanggan. Pemasar tidak dapat mendesain suatu produk atau program pemasaran dan kemudian menetapkan harga. Harga dihitung bersama-sama dengan variabel bauran pemasaran lainya sebelum program pemasaran ditetapkan.

Pada dasarnya perusahaan menetapkan harga sasaran berdasarkan persepsi pelanggan terhadap nilai suatu produk. Nilai dan harga sasaran kemudian menghasilkan keputusan mengenai rancangan produk dan berapa besar biaya yang dapat dimasukkan. Sebagai hasilnya, penetapan harga dimulai dengan menganalisis kebutuhan dan persepsi

xxxiv

nilai konsumen dan harga kemudian ditetapkan untuk menyamai nilai anggapan konsumen.

xxxv BAB III

PEMBAHASAN

A. Gambaran Umum Perusahaan 1. Sejarah Berdirinya Perusahaan

Pada tahun 1950 di Jalan Honggowongso No. 20 Surakarta didirikan sebuah perusahaan sepatu yang didirikan oieh Bapak Darmo Sunarto yang diberi nama BAKTI. Sebelumnya perusahaan ini hanyalah sebuah industri kecil dengan modal terbatas yang hanya untuk memenuhi kebutuhan masyarakat sekitar. Bapak Darmo Sunarto memulai usahanya dengan bekal ketrampilan yang dimilikinya dalam membuat sepatu dan sandal untuk pria dan wanita yang di bantu rekannya yang bernama Bapak Waluyo. Ketrampilan yang dimiliki beliau merupakan satu-satunya modal yang ada saat itu.

xxxvi

bidang, alat-alat produksi serta penambahan hasil produksi dengan kualitas produk yang semakin baik. Karena pada saat itu Bapak Darmo tidak bisa lagi memimpin perusahaan, maka pada tahun 1976 perusahaan sepatu Bakti diserahkan kepada Bapak Budiman Slamet Santoso selaku anak dari Bapak Darmo yang kemudian alamat perusahaan tersebut berubah menjadi Jalan Honggowongso No. 117 dan lokasi produksinya berada di kampung Nirbitan Surakarta yang sampai saat ini masih digunakan.

Pada saat perusahaan sepatu Bakti dipimpin oleh Bapak Budiman banyak mengalami kemajuan, yang diantaranya dari segi pemasaran, desain, produksi, kualitas dan juga karyawan. Hal tersebut terbukti dengan kesuksesannya dalam memenuhi kebutuhan dan permintaan dari semua kalangan.

Perusahaan meminimalis jumlah karyawan pada tahun 1998 yang dikarenakan terjadinya krisis moneter besar-besaran pada waktu itu yang akhirnya berpengaruh pada jumlah permintaan yang menurun drastis.

2. Lokasi Perusahaan

xxxvii a. Tenaga Kerja

Faktor tenaga kerja terlatih dan terdidik sangat mendukung kelancaran kegiatan proses produksi. Banyaknya penduduk sekitar akan mempermudah perusahaan untuk mendapatkan tenaga yang dibutuhkan.

b. Transportasi

Transportasi yang mudah akan memperlancar proses produksi dan penjualan. Transportasi menuju toko sepatu Bakti relatif mudah, karena dilewati berbagai macam angkutan umum. Sehingga apabila konsumen ingin datang dan mendapatkan produk Bakti akan lebih mudah.

c. Tersedianya Pembangkit Tenaga Listrik

Tenaga listrik bukan hanya menjadi kebutuhan rumah tangga saja, akan tetapi juga menjadi kebutuhan pokok suatu perusahaan. Lokasi perusahaan sepatu Bakti yang terletak di tengah kota, cakupan tenaga listriknya sudah cukup memadai.

3. Tujuan Perusahaan

Ada beberapa tujuan didirikannya perusahaan sepatu Bakti adalah sebagai berikut :

a. Tujuan Ekonomi

xxxviii b. Tujuan Sosial

1) Mengurangi jumlah pengangguran dan membantu pemerintah dalam memajukan perekonomian di Indonesia.

2) Membuka lapangan pekerjaan bagi penduduk di lingkungan sekitar perusahaan.

4. Struktur Organisasi Perusahaan

[image:37.612.124.538.337.574.2]Berikut adalah skema struktur organisasi perusahaan sepatu Bakti:

Gambar 3.1 Struktur Organisasi Perusahaan

Deskripsi Jabatan

Pimpinan Perusahaan

Bag. Pemasaran Bag. Keuangan

Penjualan

Bag. Produksi

Gudang

Bag. Personalia

xxxix a. Pimpinan Perusahaan

Bertugas untuk :

1) Memimpin dan mengawasi kegiatan karyawan perusahaan.

2) Menentukan garis kebijakan yang harus dilakukan oleh semua karyawan.

3) Bertanggung jawab penuh terhadap kelangsungan hidup dan semua aset yang dimiliki perusahaan.

b. Bagian Pemasaran

Bertugas untuk :

1) Survei keberbagai tempat untuk mengetahui daerah pemasaran. 2) Mengatur semua biaya pemasaran.

3) Memeriksa kembali produk yang akan dijual.

Bagian pemasaran terdiri dari penjualan yang bertugas untuk : 1) Memasarkan produk di show room.

2) Melayani pembelian yang mengadakan pemesanan pada perusahaan.

c. Bagian Keuangan Bertugas untuk :

1) Menyusun laporan keuanganm perusahaan secara periodik. 2) Mengelola kas atau harta perusahaan.

3) Mengatur, mengawasi dan mengendalikan dana perusahaan. 4) Membayar gaji karyawan.

xl

1) Bertanggung jawab atas kualitas hasil produksi.

2) Bersama-sama dengan bagian pemasaran menyusun anggaran jumlah barang yang akan diproduksi sesuai dengan order atau pesanan yang diterima oleh bagian pemasaran.

3) Mengatur dan mengawasi karyawan dalam melakukan proses produksi.

Bagian produksi dibawahi oleh : 1) Bagian Pembelian bahan baku

Tugasnya :

a) Merinci dan menentukan pembelian bahan baku. b) Melaksanakan administrasi pembelian bahan baku. c) Memeriksa bahan-bahan produksi yang akan digunakan. 2) Bagian Proses produksi

Tugasnya:

a) Melaksanakan kegiatan produksi atau pembuatan barang jadi

sampai hasii produksi siap dipasarkan.

b) Melaksanakan semua kegiatan atau peratruran dari atasan, atas produk-produk yang akan dibuat.

3) Bagian Gudang Tugasnya:

xli pembelian.

b) Mengeluarkan bahan-bahan yang diperlukan dalam proses produksi dan barang-barang hasil produksi yang akan dijual.

c) Menjaga dan bertanggung jawab akan keamanan gudang beserta barang dan bahan baku yang ada dalam gudang.

d) Melaksanakan administrasi persediaan barang di gudang.

e. Bagian Personalia 1 ) Tenaga kerja

Tenaga kerja merupakan faktor utama untuk menentukan kegiatan produksi yang diiakukan oleh suatu perusahaan. Karyawan yang bekerja di Bakti berasal dari daerah sekitar Show Room. Penerimaan karyawan tidak mengutamakan pendidikan formal, akan tetapi lebih mengutamakan pada ketrampilan, keahlian serta kerajinan yang dimiliki. Khusus pada bagian administrasi dan keuangan serta bagian mesin perusahaan mengutamakan penarikan karyawan berdasar pada tingkat pendidikan.

xlii jumlah karyawan sebanyak 59 orang. 2 ) Jam Kerja

Jam kerja dimulai dari pukul 08.30 WIB sampai 16.00 WIB. Istirahat diatur dengan sistem berganti antara karyawan yang satu dengan yang lain berdasarkan atas kesepakatan masing-masing karyawan. Hari libur nasional, semua karyawan diliburkan.

3 ) Sistem Upah

Dalam sistem penggajian, perusahaan sepatu Bakti memberikan upah harian untuk pekerja tenaga produksi. Sedangkan bulanan untuk tenaga administrasi keuangan dan bagian pemasaran.

4 ) Jaminan Sosial

Selain menerima upah dan gaji, tenaga kerja dan karyawan juga mendapatkan jaminan sosial yaitu :

a) Jaminan Kesehatan

xliii b) Tunjangan Hari Raya

Tunjangan hari raya diberikan setahun sekali sebesar satu kaii gaji karyawan selama satu bulan dan hanya diberikan kepada karyawan yang sudah bekerja minimal satu tahun.

c) Bonus

Bonus adalah persentase keuntungan yang diberikan perusahaan kepada para karyawan setiap tahun.

d) Cuti Karyawan

Cuti dari perusahaan yang diberikan kepada karyawan adalah cuti tahunan selama 12 hari selama setahun. pengambilan cuti oleh karyawan ditentukan oleh perusahaan. Hal ini dimaksudkan untuk menghindari pengambilan cuti yang bersamaan.

5. Proses Produksi

Perusahaan sepatu Bakti dalam proses produksinya menggunakan bahan baku dan bahan penolong sebagai berikut:

a. Bahan Baku

xliv pengrajin kulit.

b. Bahan Penolong

Peranan bahan penolong dalam setiap produk mempunyai peran yang penting dalam proses produksi. Perusahaan sepatu Bakti menggunakan berbagai macam bahan penolong, diantaranya imitasi voring, dopping, benang, lem latek, lem karet, sot cetak, sot fiber, hak fiber, texon, karton kertas, tamsin, pengeras, lem eha bond dan primer.

Secara skematis proses pembuatan sepatu dan sandal dapat digambarkan sebagai berikut:

Pemilihan Bahan

Pemotongan Bahan

Perakitan Upper

Perakitan Sol

xlv

Gambar 3.2 Proses Produksi

Keterangan :

a. Pemilihan Bahan

Pemilihan bahan baku harus dilakukan dengan teliti dan seksama oleh karyawan yang ditunjuk, dalam proses ini sangat menentukan produk akhir yang dihasilkan.

b. Pemotongan Bahan

xlvi c. Perakitan Upper

Upper adalah bagian sepatu, sandal yang terletak pada bagian

bawah atau alas yang merupakan bagian sandal, sepatu yang menutupi bagian alas atau samping kaki. Perakitan upper adalah proses yang meliputi pengeleman, pelipatan serta penjahitan. d. Perakitan Sol

Perakitan sol adalah proses pengeleman kap sepatu dan sandal yang telah diproses pada perakitan upper dengan sol sepatu atau sandal yang telah disiapkan.

e. Finishing

Perakitan sol telah selesai maka barang tersebut sudah menjadi produk jadi yang berupa sepatu dan sandal, tetapi belum ditempeli merek atau tanda dagang atau tanda pengenal dagang. Dalam proses finishing ini dilakukan proses pembersihan sepatu dan sandal dari lem-lem yang mengotori, benang-benang yang tersisa, dan penggosokan sandal atau sepatu dengan lilin lalu dikilapkan.

f. Quality Control

Quality control adalah serangkaian proses pengecekan mutu,

xlvii dilakukan pembungkusan g. Packing

Produk sepatu dan sandal yang telah dikontrol oleh petugas quality control dan sudah memenuhi standar akan ditempeli merek

atau tanda pengenai "BAKTI" kemudian dilakukan penyemiran. Tahap seianjutnya sepatu dan sandal dibungkus dan siap dijual atau dipasarkan.

6. Kegiatan pemasaran

Kegiatan pemasaran yang dilakukan oleh Perusahaan Sepatu Bakti adalah:

a. Cara penjualan

Untuk menjual produksinya Perusahaan Sepatu Bakti menggunakan dua sistem :

1) Penjualan tunai

2) Penjualan tunai di akhir produksi, dibayar 75% waktu pesan dan 25% dibayar setelah barang jadi.

b. Saluran distribusi

Perusahaan Bakti menggunakan saluran distribusi secara lansung, yaitu menjual secara langsung di toko Bakti.

xlviii

Konsumen perusahaan sebagian besar adalah konsumen tingkat menengah dan menengah ke bawah. Sebagian besar konsumen tingkat menengah yang mengkonsumsi sepatu BAKTI adalah organisasi seperti AKPER, instansi lembaga pendidikan, dan lain sebagainya. Sedangkan sisanya adalah konsumen perorangan yang termasuk dalam konsumen menengah ke bawah. Dalam jangka panjang perusahaan sepatu Bakti berencana membidik konsumen kelas atas karena hasil produksi yang berkualitas.

d. Promosi

Tujuan kegiatan promosi yang dilakukan oleh Perusahaan Sepatu Bakti adalah :

1) Memberikan informasi tentang produk yang sedang dipasarkan, seperti tentang kualitas produk, harga dan keunggulannya. 2) Membujuk konsumen untuk melakukan pembelian terhadap

produk pada Perusahaan Sepatu Bakti.

3) Dapat meningkatkan penjualan sehingga dapat memberikan keuntungan bagi Perusahaan Sepatu Bakti.

B. LAPORAN MAGANG KERJA

1. Pengertian dan Tujuan Magang Kerja

xlix

melakukan pekerjaan yang berhubungan dengan program studinya. Kegiatan magang kerja ini merupakan sebuah kegiatan penunjang perkuliahan dan merupakan kegiatan intrakulikuler yang bersifat wajib diikuti oleh semua mahasiswa Program Diploma III Fakultas Ekonomi Universitas Sebelas Maret Surakarta dengan berorioentasi pada dunia kerja/ dunia usaha.

Adapun tujuan dari magang kerja itu sendiri diantaranya :

a. Agar mahasiswa dapat mengamati permasalahan yang ada pada dunia kerja serta dapat belajar dan memperoleh pangalaman secara langsung di lapangan tentang berbagai persoalan yang dihadapai perusahaan/instansi tempat magang.

b. Agar mahasiswa dapat melakukan adaptasi terhadap dunia kerja/ dunia usaha yang belum pernah mereka masuki atau jalankan, sehingga dapat menciptakan tenaga terampil yang siap kerja serta mampu mengembangkan diri secara professional sesuai dengan bidangnya.

2. Pelaksanaan dan Kegiatan Magang a. Lokasi Magang Kerja

Penulis melakukan magang kerja di perusahaan sepatu Bakti Surakarta, yang beralamat di Jalan Honggowongso No 117 Surakarta, 57152, telp: (0271) 637320, fax: 632499.

l

Penulis melakukan magang kerja di perusahaan sepatu Bakti selama dua bulan, yaitu mulai tanggal 1 Februari – 31 Maret 2010, dengan perincian masuk selama 5 hari dalam satu minggu, hari Sabtu, Minggu, dan hari besar tertentu libur.

c. Kegiatan magang kerja

Penulis dalam melakukan magang kerja di perusahaan sepatu tidak mengikuti jadwal kerja seperti karyawan lainnya. Pada waktu magang kerja, penulisi mengadakan wawancara kepada Bapak Budiman Slamet Santoso selaku pemilik perusahaan Sepatu Bakti serta para karyawan untuk mendapatkan data yang diperlukan untuk penulisan laporan akhir.

3. Manfaat Magang Kerja bagi Penulis

li

mengetahui sifat-sifat pelanggan yang berbeda-beda dan belajar mengatasi masalah yang timbul atas keluhan dari pelanggan.

C. PEMBAHASAN

Analisis data yang telah penulis lakukan menemukan hasil penelitian tentang strategi harga yang digunakan perusahaan sepatu Bakti dan strategi penetapan harga yang paling tepat bagi perusahaan tersebut. Untuk bisa mendapatkan hasil penelitian yang sesuai, penulis melakukan observasi dan juga interview dengan beberapa karyawan perusahaan sepatu Bakti.

1. Strategi Penetapan Harga yang Digunakan oleh Perusahaan Sepatu Bakti

Strategi penetapan harga merupakan strategi yang penting dalam menjalankan suatu usaha. Strategi harga yang digunakan sangat membantu pemilik usaha untuk mendapatkan pasar yang lebih besar. Adapun daftar harga yang telah ditetapkan oleh perusahan akan ditampilkan pada tabel berikut ini :

Tabel 3.1

Daftar Harga Perusahaan Bakti tahun 2010

PRODUK HARGA

Pria

lii

Sumber : Perusahaan BAKTI

Dari tabel di atas, terlihat produk dan daftar harga terbaru dari perusahaan BAKTI. Terdiri dari 18 item beserta harganya. Konsumen yang membeli di BAKTI dapat dibilang 60 % untuk konsumen organisasi atau instansi dan 40% untuk konsumen perorangan.

Konsumen toko BAKTI meliputi :

a. Organisasi yang terdiri dri :

1) AKPER : Vant pi Mokasin

2) PDAM SRAGEN : Vant pa Sol Cetak, Vant pi Sol Bonit / Cetak

3) TNI : Vant pa Sol Kulit b. Perorangan yang terdiri dari :

1) Sandal pa Sol Cetak / Spon

Vant pa Sol Bonit Rp 180.500,00 Vant pa Mokasin Rp 190.500,00 Sandal pa Sol Cetak / Spon Rp 97.500,00 Slop pa Sol Spon Rp 105.500,00 Slop pa Sol Krep Rp 135.500,00 Slop pa Sol Kulit Rp 135.500,00 Cripu pa Sol Krep Rp 122.500,00 Cripu pa Sol Cetak Rp 107.500,00 Cripu pa Sol Spon Rp 97.500,00 Males pa (TP & TRS) Rp 145.500,00 Males pa (LG) Rp 132.500,00 Wanita

Vant pi Sol Bonit / Cetak Rp 129.500,00 Males putrid Rp 129.500,00

Slop Putri Rp 129.500,00

liii 2) Slop pa Sol Spon

3) Slop pa Sol Spon 4) Slop pa Sol Krep 5) Slop pa Sol Kulit 6) Cripu pa Sol Krep 7) Cripu pa Sol Cetak 8) Cripu pa Sol Spon 9) Males pa (TP & TRS)j 10) Males pa (LG) 11) Males putri 12) Slop Putri 13) Vant pi Mokasin 14) Sandal pi Sol Krep

Tanpa adanya strategi penetapan harga, usaha yang didirikan bisa saja bangkrut. Seperti halnya yang dilakukan oleh perusahaan sepatu Bakti. Perusahaan sepatu ini sangat memperhitungkan harga yang dipasang untuk bisa menjual produknya. Perusahaan menerapkan beberapa strategi harga untuk bisa menarik pasar lebih banyak, tentunya untuk membeli produk perusahaan, strategi harga yang diterapkan adalah sebagai berikut :

liv

Bundling pricing adalah penawaran dua atau lebih produk yang

berbeda untuk penjualan pada satu harga. Perusahaan menerapkan strategi harga ini biasanya untuk produk yang dirasa kurang laku dan masih memungkinkan untuk dijual. Caranya yaitu karyawan BAKTI mengkomunikasikan ke konsumen tentang penggabungan dua produk yang berbeda . Misalnya, produk pria seperti slop pria sol kulit dengan sandal pria sol spon. Hal ini dimaksudkan agar konsumen lebih tertarik dan berminat untuk membeli, dilihat dari harganya yang terjangkau konsumen dapat dua produk.

Perusahaan menetapkan strategi harga ini dengan tujuan untuk

meningkatkan penjualan, memikat konsumen atau mempercepat habisnya persediaan item yang lama. Penggunaan strategi bundling dilakukan oleh BAKTI pada event besar tertentu, seperti

saat Lebaran dan hari raya Natal.

Sebagai contoh, dapat dilihat di perusahaan sepatu Bakti, harga produk „slop pria sol kulit‟ Rp 135.500,00 dan harga produk „sandal

pria sol spon‟ Rp 97.500,00. Jika konsumen membeli dua produk

lv

mendapatkan dua produk tersebut sekaligus konsumen hanya cukup mengeluarkan uang sebesar Rp 200.000,00.

b. Diskon

Selain dua strategi diatas, ada satu lagi strategi yang juga diterapkan oleh perusahaan sepatu ini. Strategi tersebut adalah discount atau potongan harga. Perusahaan melakukan strategi ini

untuk mengahargai konsumen atas respon tertentu. Pemberian discount dibagi menjadi dua macam, yaitu diskon partai besar dan diskon obral.

1) Diskon Kuantitas atau Partai Besar

Diskon ini diterapkan oleh perusahaan pada saat terjadi pemesanan atau pembeliaan yang di lakukan konsumen dalam jumlah yang banyak. Pemberian diskon partai besar disini adalah pemesanan produk minimal 50 item. Selama ini setiap pembelian partai besar akan diberikan diskon sebesar 10% sampai 30%, yang berarti semakin banyak jumlah item yang dipesan maka diskon yang diberikan semakin besar (dengan batas maksimal diskonnya 30%).

lvi

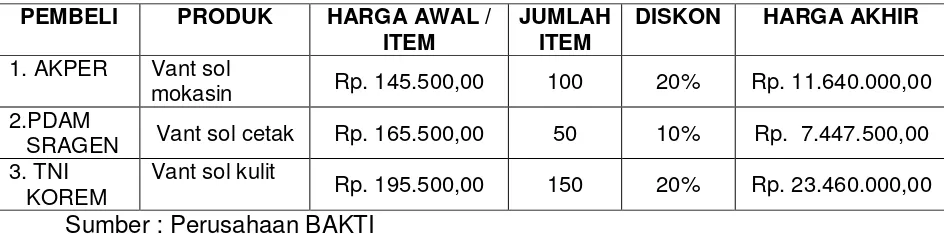

[image:55.612.109.581.233.350.2]waktu penggunaan strategi ini, dikarenakan strategi ini berlaku ketika konsumen akan melakukan pemesan produk dalam jumlah yang besar (pemesanan konsumen secara musiman). Berikut adalah tabel pemberian diskon dalam partai besar :

Tabel 3.2

Daftar Pembeli Partai Besar perusahaan BAKTI

Sumber : Perusahaan BAKTI

Pada tabel di atas, tertera pembeli partai besar ada tiga, yaitu AKPER, PDAM SRAGEN dan TNI KOREM. AKPER membeli jenis sepatu vantovel sol mokasin sebanyak 100 item dengan harga awal Rp 145.500,00. Perusahaan BAKTI kemudian memberikan diskon 20% yang berarti hemat Rp 2.910.000,00 dan harga akhirnya menjadi Rp 11.640.000,00. PDAM SRAGEN yang membeli sepatu vantovel sol cetak sebanyak 50 item dengan harga awal Rp 165.000,00. Mendapat diskon 10% yang berarti hemat Rp 827.500,00 dan harganya menjadi Rp 7.447.500. Kemudian TNI KOREM membeli sepatu Vant sol kulit sebanyak 150 item dengan harga awal Rp 195.500. Mendapatkan diskon sebesar 20% yang PEMBELI PRODUK HARGA AWAL /

ITEM

JUMLAH ITEM

DISKON HARGA AKHIR

1. AKPER Vant sol

mokasin Rp. 145.500,00 100 20% Rp. 11.640.000,00 2.PDAM

SRAGEN Vant sol cetak Rp. 165.500,00 50 10% Rp. 7.447.500,00 3. TNI

KOREM

Vant sol kulit

lvii

berarti hemat Rp 5.865.000 dan harganya menjadi Rp 23.460.000.

2) Obral atau cuci gudang.

Strategi ini diterapkan perusahaan pada produk-produk yang dirasa sudah lama disimpan dalam gudang. Sudah lama disini maksudnya model, warna, bahan sudah tidak up to date lagi. Semua produk yang dirasa sudah tidak up to date dimasukkan dalam box yang ada di bagian depan toko kemudian diberikan diskon yang cukup besar. Biasanya perusahaan memberikan diskon mulai dari 20% sampai 50%, rata-rata untuk produk sandal. Perusahaan menetapkan diskon 20% sampai 50% ini menurut tingkat lama produk tersebut berada di toko. Produk yang sering di obral pada perusahaan BAKTI rata-rata untuk katagori selop putri sol kulit, sandal putri sol krep.

lviii

berada di depan toko, dapat menciptakan pembelian yang tidak direncanakan ketika konsumen melewati toko BAKTI atau yang lebih dikenal dengan impulse buying.

c. Strategi Harga Rendah (Loss Leader)

lix

Strategi ini diterapkan BAKTI sejak tahun 1995 sampai sekarang. Secara terus-menerus BAKTI terus menawarkan strategi ini kepada konsumen. Maksudnya BAKTI menerapkan strategi ini bukan hanya pada even-even atau perieode tertentu saja. Akan tetapi setiap hari BAKTI menerapkan strategi ini.

2. Strategi Penetapan Harga yang Paling Tepat bagi Perusahaan Sepatu Bakti

Setelah menerapkan beberapa strategi harga, perusahaan bisa melihat hasil dari penerapan strategi tersebut. Perusahaan juga bisa tahu strategi yang paling tepat digunakan untuk penjualan produknya. Dari analisis yang telah dilakukan, strategi penetapan harga yang paling tepat bagi perusahaan sepatu BAKTI adalah Strategi Harga Rendah.

lx Tabel 3.3

Perbandingan harga perusahaan BAKTI dengan perusahaan lain

Sumber : Perusahaan BAKTI

Dari tabel diatas, diperoleh bahwa harga sepatu pria sol kulit di BAKTI lebih murah dibandingkan toko “X” dengan selisih Rp

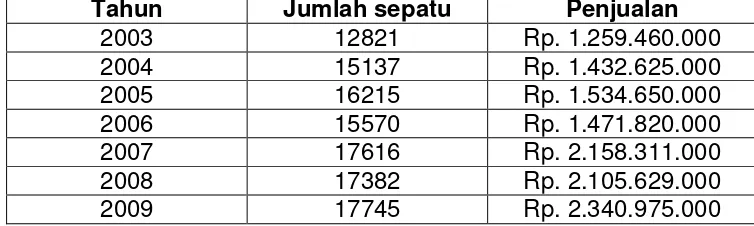

40.000,00. Sedangkan harga sepatu wanita mempunyai selisih sebesar Rp 50.000,00. Untuk sandal pria sol cetak selisih Rp 51.500,00. Sedangkan untuk sandal wanita sol cetak Rp 26.500,00. Dengan adanya strategi penetrasi pasar perusahaan mengalami peningkatan penjualan. Dapat dilihat dari data penjualan perusahaan BAKTI berikut ini :

Tabel 3.4

Data penjualan tahun 2003-2009 (dalam rupiah)

Tahun Jumlah sepatu Penjualan

2003 12821 Rp. 1.259.460.000

2004 15137 Rp. 1.432.625.000

2005 16215 Rp. 1.534.650.000

2006 15570 Rp. 1.471.820.000

2007 17616 Rp. 2.158.311.000

2008 17382 Rp. 2.105.629.000

2009 17745 Rp. 2.340.975.000

Sumber: Data Perusahaan Sepatu Bakti

Produk Toko“BAKTI” Toko “X”

[image:59.612.149.526.524.637.2]lxi

lxii BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Strategi penetapan harga yang diterapkan pada perusahaan BAKTI adalah sebagai berikut:

a. Strategi Harga Bundel b. Strategi Diskon

1) Diskon Kuantitas / Partai Besar 2) Diskon Obral / Cuci Gudang 2. Strategi Harga Rendah

Strategi penetapan harga yang paling tepat untuk perusahaan BAKTI adalah strategi harga rendah. Bisa dikatakan demikian karena strategi ini paling banyak menarik konsumen untuk membeli produk yang ada di BAKTI.

2. Saran

lxiii

Saran tersebut diuraikan seperti di bawah ini : 1. Strategi Bundel

Strategi Bundel yang selama ini dilakukan perusahaan BAKTI hanya diterapkan pada even-even tertentu saja seperti lebaran, natal atau tahun baru. Sebaiknya perusahaan BAKTI menetapkan strategi ini menggunakan siklus waktu yang tepat. Bisa dua atau tiga bulan sekali. Selain itu produk yang di bundel harus lebih bervariasi lagi agar konsumen lebih tertarik untuk membeli.

2. Strategi Diskon

Strategi diskon untuk diskon kuantitas atau pembelian partai besar seharusnya perusahaan BAKTI sudah menetapkan diskon diawal, bukan pada waktu konsumen memesan barang dalam jumlah yang banyak. Penetapan diskon diawal tersebut agar konsumen lebih tertarik untuk memesan barang dalam jumlah banyak Sedangkan untuk diskon obral, seharusnya BAKTI lebih memperhatikan tata layout penempatan box untuk obral. Perlu adanya inovasi seperti menghias box obral agar lebih memikat konsumen. Selain itu barang yang diobral harus selalu dibersihkan agar tampak menarik.

lxiv

Sebaiknya strategi ini harus tetap dipertahankan perusahaan BAKTI karena melalui strategi ini perusahaan BAKTI tetap eksis sampai sekarang ini.

lxv

DAFTAR PUSTAKA

Istijanto. 2009. Aplikasi Praktis Riset Pemasaran. Jakarta : Gramedia.

Kotler, Philip and Gary Armstrong. 2008. Prinsip–prinsip Pemasaran, Edisi 12. Jakarta : Erlangga.

Ma‟ruf, Hendri. 2006. Pemasaran Ritel. Jakarta : PT Gramedia Pustaka Utama.

Machfoedz, Mahmud. 2010. Komunikasi Pemasaran Modern. Yogyakarta : Cakra Ilmu.

Prasetijo Ristianti dan Ihalauw John J.O.I. 2005. Perilaku Konsumen. Yogyakarta : Andi Offset.

P.B. Triton. 2008. Marketing Strategic: Meningkatkan Pangsa Pasar & Daya Saing. Yogyakarta : Tugu Publisher.

Suyanto, M. 2007. Marketing Strategy: Top Brand Indonesia. Yogyakarta : Andi Offset.

Tjiptono, Fandy. 2007. Pemasaran Jasa. Malang : Bayumedia.

Utami, Christina Whidya. 2006. Manajemen Ritel: Strategi dan Implementasi Ritel Modern. Jakarta : Salemba Empat.