BAB I

PENDAHULUAN

1.1 Latar Belakang

Globalisasi dalam bidang ekonomi memberikan dampak yang cukup besar di dalam lingkungan bisnis dengan memberikan kesempatan kepada setiap perusahaan masuk ke dalam lingkungan bisnis yang lebih luas. Globalisasi juga membuat suatu informasi menjadi lebih mudah untuk didapatkan, hal ini dapat mendukung suatu perusahaan untuk lebih mudah dalam memasuki lingkungan bisnis yang lebih luas. Indonesia merupakan salah satu bagian dari negara yang berada di dalam kawasan Asia Tenggara yang mempunyai tantangan dalam menghadapi suatu pasar bebas yang dikenal dengan nama Masyarakat Ekonomi Asean (MEA) atau dalam bahasa inggris dikenal sebagai ASEAN Economic Community (AEC). Masyarakat Ekonomi Asean (MEA) dibentuk dengan tujuan untuk mewujudkan perekonomian yang merata, setiap negara anggota menjadi lebih kompetitif sehingga menumbuhkan daya saing dan menstabilkan perekonomian setiap negara anggota di kawasan Asia Tenggara. Dengan diberlakukannya Masyarakat Ekonomi Asean (MEA), maka perusahaan-perusahaan yang berada di Indonesia menghadapai suatu tantangan untuk mendapatkan peluang pasar di dalam lingkungan bisnis yang semakin kompetitif.

Perusahaan dituntut untuk menjaga hubungan dengan pemegang kepentingan perusahaan dalam mempertahankan berlangsungnya sebuah perusahaan. Hal ini mendorong setiap perusahaan untuk melakukan berbagai inovasi dan strategi bisnis agar dapat bersaing dengan berusaha meningkatkan keunggulan yang dimiliki perusahaan sebagai upaya dalam pencapaian tujuan jangka panjang perusahaan yaitu untuk memaksimalkan nilai perusahaan.

Nilai perusahaan merupakan suatu hal yang penting kerena nilai perusahaan merupakan indikator dari suatu pasar dalam menilai perusahaan secara keselurahan dan juga menunjukan kemakmuran pemegang saham. Nilai perusahaan yang tinggi manandakan kemakmuran pemegang saham yang tinggi juga. Nilai perusahaan

kinerja perusahaan secara riil. Memaksimalkan nilai perusahaan berperan penting di sebuah perusahaan ialah pihak manajemen. Memaksimalkan nilai perusahaan mengacu pada pelaksanaan fungsi manajemen keuangan, keputusan yang dipilih dapat mempengaruhi keputusan keuangan yang lainnya. Manajemen keuangan melakukan tugasnya dalam penyelesaian atas keputusan penting yang diambil perusahaan.

Terdapat beberapa hal yang mungkin mengindikasikan terjadinya kenaikan ataupun penurunan dari nilai perusahaan ini. Diantaranya ialah karena profitabilitas perusahaan. Profitabilitas mempunyai arti penting bagi suatu perusahaan dalam usaha untuk mempertahankan kelangsungan hidup jangka panjang, karena profitabilitas menunjukkan apakah perusahaan tersebut mempunyai prospek yang baik di masa yang akan datang. Profitabilitas merupakan ukuran kemampuan perusahaan dalam menghasilkan keuntungan dan mengukur tingkat efisiensi operasional dan efisiensi dalam menggunakan harta yang dimilikinya.

Hal lain yang mengindikasikan terjadinya kenaikan ataupun penurunan dari nilai perusahaan ialah struktur modal. Struktur modal (capital structure) merupakan kumpulan dana yang dapat digunakan untuk dialokasikan oleh perusahaan. Struktur modal juga dapat diartikan sebagai perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri. Struktur modal sangat penting bagi perusahaan karena akan berhubungan dan berpengaruh terhadap besarnya risiko yang ditanggung oleh pemegang saham dan besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan, sehingga dengan struktur modal yang tepat, tujuan utama perusahaan untuk meningkatkan nilai perusahaan dapat tercapai.

Hal lain yang mengindikasikan perubahan dari nilai perusahaan ialah ukuran perusahaan. Ukuran perusahaan merupakan cerminan total dari aset yang dimiliki suatu perusahan. Semakin besar ukuran perusahaan, maka ada kecenderungan lebih banyak investor yang menaruh perhatian pada perusahaan tersebut. Hal ini disebabkan karena perusahaan yang besar cenderung memiliki kondisi yang lebih stabil. Berikut adalah data nilai PBV seluruh sektor yang terdaftar di BEI periode 2015-2018.

Gambar 1. Data Nilai PBV Seluruh Sektor Yang Terdaftar Di BEI Periode 2015-2018 2015 2016 2017 2018 Agriculture 3,6 3,02 1,19 1,96 Mining 1,16 1,67 2,7 3,24 Basic-ind 2,01 5,83 1,72 1,87 Misc-ind 1,23 1,24 1,47 1,38 Consumer 2,22 5,58 5,36 5,65 Property 2,04 1,78 1,95 2,19 Infrastructure 1,93 4,17 1,92 1,81 Finance 1,65 1,97 2,46 2,29 Trade 2,17 6,43 2,65 2,71 0 1 2 3 4 5 6 7 PBV PERIODE 2015-2018

Sumber: www.idx.co.id (Data diolah)

Berdasarkan pada Gambar.1 tersebut menunjukan bahwa seluruh sektor mengalami kenaikan dan penurunan, mayoritas memiliki PBV yang berfluktuatif. Khususnya pada perusahaan sektor aneka industri, tidak hanya berfluktiatif, sektor ini memiliki nilai yang cukup kecil dibandingkan dengan sektor-sektor lainnnya dari tahun ke tahun. Hal ini menunjukan bahwa ada beberapa faktor yang menyebabkan nilai PBV yang berfluktuatif pada sektor aneka industri. Berikut ini data-data nilai ROE, DER, SIZE dan PBV pada perusahaan sektor aneka industri yang terdaftar di BEI periode 2015 sampai dengan 2018.

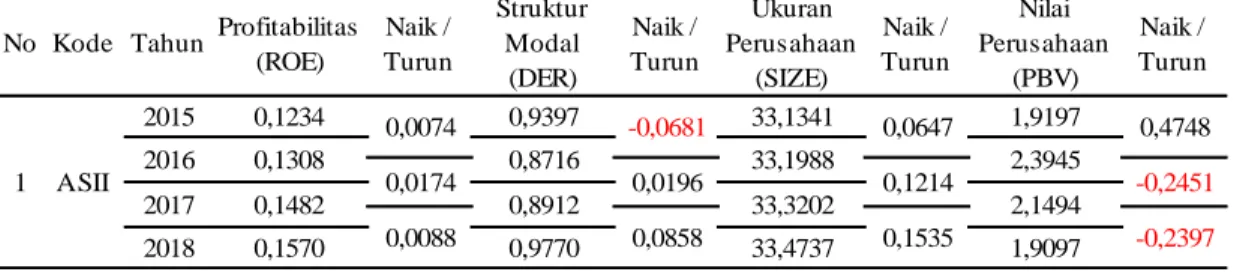

Tabel 1. Data Nilai ROE, DER, SIZE dan PBV di Perusahaan Sektor Aneka Industri Periode 2015-2018

No Kode Tahun Profitabilitas (ROE) Naik / Turun Struktur Modal (DER) Naik / Turun Ukuran Perusahaan (SIZE) Naik / Turun Nilai Perusahaan (PBV) Naik / Turun 2015 0,1234 0,9397 33,1341 1,9197 2018 0,1570 0,9770 33,4737 1,9097 1 ASII 2016 2017 2,3945 0,1308 0,8716 33,1988 2,1494 0,1482 33,3202 -0,0681 0,8912 0,0647 0,4748 -0,2397 0,0088 0,0858 0,1535 -0,2451 0,0174 0,0196 0,1214 0,0074

No Kode Tahun Profitabilitas (ROE) Naik / Turun Struktur Modal (DER) Naik / Turun Ukuran Perusahaan (SIZE) Naik / Turun Nilai Perusahaan (PBV) Naik / Turun 2015 0,0318 0,4136 30,2940 0,7603 2018 0,0604 0,4107 30,3967 0,6290 2015 0,2367 0,4534 27,4019 2,1382 2018 0,1067 0,3770 27,4996 1,2249 2015 0,1284 0,2079 27,5461 3,6827 2018 0,1026 0,7782 27,9029 3,0804 2015 0,0687 0,5953 29,0844 0,7855 2018 0,0879 0,3451 29,0878 0,8602 2015 0,0341 1,7114 30,0988 0,1143 2018 0,1785 1,3062 30,0881 0,7661 2015 0,0010 0,3308 28,5687 0,1197 2018 0,0504 0,1313 28,5402 0,6640 2015 0,0067 2,6939 27,9374 0,5550 2018 0,1451 2,4167 28,3642 1,6380 2015 0,1123 0,5105 28,0704 0,4642 2018 0,1160 0,5977 28,8081 0,5959 2015 0,0430 1,2072 27,2070 0,4987 2018 0,0495 0,5805 27,8921 0,3409 2015 0,0337 1,9949 27,8118 0,2550 2018 0,0415 2,4605 28,0625 0,2365 2015 0,1725 0,9224 28,2038 0,8303 2018 0,0873 0,4310 29,0578 0,6145 12 SCCO 0,1066 0,0851 0,3233 0,3952 2016 0,2791 1,0075 28,5271 1,2255 -0,1802 -0,5361 0,4938 -0,5473 2017 0,0989 0,4714 29,0209 0,6782 -0,0116 -0,0404 0,0369 -0,0637 11 RICY 0,0003 0,1292 0,0728 -0,0154 2016 0,0340 2,1241 27,8846 0,2396 0,0045 0,0703 0,0645 -0,0159 2017 0,0385 2,1944 27,9491 0,2237 0,0030 0,2661 0,1134 0,0128 10 KBLM 0,0233 -0,2141 -0,0237 0,3396 2016 0,0663 0,9931 27,1833 0,8383 -0,0107 -0,4324 0,6590 -0,4392 2017 0,0556 0,5607 27,8423 0,3991 -0,0061 0,0198 0,0498 -0,0582 9 KBLI 0,1407 -0,0942 0,1873 0,3728 2016 0,2530 0,4163 28,2577 0,8370 -0,0521 0,2704 0,4765 0,1184 2017 0,2009 0,6867 28,7342 0,9554 -0,0849 -0,0890 0,0739 -0,3595 8 JECC 0,2748 -0,3193 0,1556 0,5701 2016 0,2815 2,3746 28,0930 1,1251 -0,1292 0,1477 0,1945 0,1732 2017 0,1523 2,5223 28,2875 1,2983 -0,0072 -0,1056 0,0767 0,3397 7 INDS 0,0230 -0,1329 -0,0305 0,1373 2016 0,0240 0,1979 28,5382 0,2570 0,0290 -0,0628 -0,0174 0,1285 2017 0,0530 0,1351 28,5208 0,3855 -0,0026 -0,0038 0,0194 0,2785 6 INDR -0,0292 0,1171 -0,0364 0,0175 2016 0,0049 1,8285 30,0624 0,1318 0,0030 -0,0142 -0,0481 0,0806 2017 0,0079 1,8143 30,0143 0,2124 0,1706 -0,5081 0,0738 0,5537 5 BRAM 0,0441 -0,0981 -0,0726 0,3450 2016 0,1128 0,4972 29,0118 1,1305 0,0004 -0,0945 0,0363 -0,0020 2017 0,1132 0,4027 29,0481 1,1285 -0,0253 -0,0576 0,0397 -0,2683 4 BOLT 0,0048 -0,0559 0,0211 -1,3658 2016 0,1332 0,1520 27,5672 2,3169 -0,0038 0,4976 0,2368 0,8865 2017 0,1294 0,6496 27,8040 3,2034 -0,0268 0,1286 0,0989 -0,1230 BATA -0,1609 -0,0090 0,0119 -0,2949 2016 0,0758 0,4444 27,4138 1,8433 0,0168 0,0327 0,0614 -0,5642 2017 0,0926 0,4771 27,4752 1,2791 0,0141 -0,1001 0,0244 -0,0542 AUTO 0,0141 -0,0268 0,0189 0,1774 2016 0,0459 0,3868 30,3129 0,9377 0,0050 -0,0147 0,0102 -0,0149 2017 0,0509 0,3721 30,3231 0,9228 0,0095 0,0386 0,0736 -0,2938 2 3

No Kode Tahun Profitabilitas (ROE) Naik / Turun Struktur Modal (DER) Naik / Turun Ukuran Perusahaan (SIZE) Naik / Turun Nilai Perusahaan (PBV) Naik / Turun 2015 0,3203 0,5415 28,4286 4,7581 2018 0,2946 0,3027 28,6611 3,7494 2015 0,2011 1,8306 30,0718 1,7831 2018 0,1638 1,6427 30,6145 0,9794 2015 0,0006 0,4888 27,3150 0,4901 2018 0,0004 0,2536 27,1464 0,8401 2015 0,1308 0,7104 27,0825 0,9284 2018 0,0552 0,7770 27,1738 0,6470 2015 0,0016 0,8954 26,8557 0,0807 2018 0,0021 0,7065 26,7628 0,0791 2015 0,0005 2,0143 28,0604 1,5981 2018 0,1143 1,6938 28,5414 1,3512 18 VOKS 0,2387 -0,5209 0,0824 0,2218 2016 0,2392 1,4934 28,1428 1,8199 -0,0350 0,0986 0,2350 -0,2273 2017 0,2042 1,5920 28,3778 1,5926 -0,0899 0,1018 0,1636 -0,2414 17 UNIT 0,0019 -0,1213 -0,0619 0,0306 2016 0,0035 0,7741 26,7938 0,1113 0,0008 -0,0356 -0,0152 -0,0412 2017 0,0043 0,7385 26,7786 0,0701 -0,0022 -0,0320 -0,0158 0,0090 16 TRIS -0,0581 0,1351 0,1018 0,0851 2016 0,0727 0,8455 27,1843 1,0135 -0,0328 -0,3157 -0,1603 -0,1077 2017 0,0399 0,5298 27,0240 0,9058 0,0153 0,2472 0,1498 -0,2588 15 STAR 0,0003 -0,0803 -0,0548 0,0584 2016 0,0009 0,4085 27,2602 0,5485 0,0003 -0,1547 -0,1158 0,4207 2017 0,0012 0,2538 27,1444 0,9692 -0,0008 -0,0002 0,0020 -0,1291 14 SRIL -0,0218 0,0300 0,1029 -0,8219 2016 0,1793 1,8606 30,1747 0,9612 0,0029 -0,1627 0,2389 0,3362 2017 0,1822 1,6979 30,4136 1,2974 -0,0184 -0,0552 0,2009 -0,3180 13 SMSM -0,0025 -0,1145 0,0155 -1,1864 2016 0,3178 0,4270 28,4441 3,5717 -0,0140 -0,0905 0,0803 0,3815 2017 0,3038 0,3365 28,5244 3,9532 -0,0092 -0,0338 0,1367 -0,2038

Sumber: www.idx.co.id (Data diolah)

Berdasarkan pada data Tabel.1 tersebut menunjukaan nilai ROE, DER, dan SIZE perusahaan yang tergabung dalam sektor aneka industri mengalami kenaikan dan penurunan diikuti perubahan dari nilai PBV. Hal ini menunjukan bahwa ada beberapa hal yang mengindikasikan beberapa faktor yang membuat nilai perusahaan mengalami perubahan, diantaranya profitabilitas, struktur modal dan ukuran perusahaan. Seperti contoh pada perusahaan AUTO, ASII, JECC dan KBLI dari tahun 2015 ke tahun 2016 dapat dilihat bahwa nilai ROE mengalami peningkatan, diikuti dengan nilai DER mengalami penurunan serta nilai SIZE mengalami peningkatan, hal tersebut membuat nilai PBV mengalami peningkatan. Contoh lainnya dapat dilihat pada perusahaan BRAM, SMSM dan SCCO

mengalami penurunan, dan SIZE mengalami peningkatan, hal tersebut membuat nilai PBV mengalami penurunan.

Berdasarkan teori yang dikemukakan Musthafa (2017 hlm. 85), mengatakan bahwa “dengan bertambahnya hutang maka akan menaikkan tingkat risiko, yaitu membayar bunga pinjaman yang lebih besar, dengan bertambahnya hutang diharapkan tingkat pengembalian yang didapatkan akan menjadi lebih besar. Apabila suatu perusahaan memiliki tingkat risiko yang tinggi, maka akan menurunkan harga saham yang berarti juga nilai perusahaan akan mengalami penurunan, sehingga kepercayaan investor kepada perusahaan juga akan menurun. Sebaliknya apabila tingkat pengembalian yang diharapkan tinggi, maka hal tersebut akan meningkatkan harga saham yang berarti juga nilai perusahaan mengalami kenaikan, sehingga kepercayaan investor terhadap perusahaan juga akan meningkat.” Tidak hanya itu, seperti yang dikatakan oleh Prasetyo (2011, hlm.160) yang mengatakan bahwa “semakin tinggi laju peningkatan total asset perusahaan dari waktu ke waktu maka nilai perusahaan akan mengalami peningkatan, para investor akan menilai lebih pada saham perusahaan yang memiliki total asset yang besar karena menganggap perusahaan yang besar dianggap mempunyai tingkat risiko yang lebih kecil dibandingkan dengan perusahaan yang lebih kecil.”

Berdasarkan teori sehingga dapat dimengerti bahwa struktur modal, profitabilitas dan ukuran perusahaan dapat mempengaruhi nilai perusahaan. Apabila hutang meningkat maka nilai perusahaan akan menurun namun apabila hutang meningkat dengan diikuti profitabilitas yang juga meningkat maka nilai perusahaan juga akan meningkat. Lalu, profitabilitas juga berpengaruh terhadap nilai perusahaan, ketika profitabilitas perusahaan meningkat maka nilai perusahaan juga meningkat. Dan berdasarkan teori lainnya bahwa dapat dimengerti bahwa ukuran perusahaan juga dapat mempengaruhi nilai perusahaan. Apabilia ukuran perusahaan mengalami peningkatan maka nilai perusahaan akan meningkat karena investor menganggap perusahaan yang besar mempunyai risiko yang lebih kecil.

Namun terjadi perbedaan antara teori dengan yang sedang terjadi pada perusahaan Sektor Aneka industri, fenomena ini terjadi pada perusahaan RICY dan BATA terlihat pada tahun 2016 ke tahun 2017 nilai ROE mengalami peningkatan,

serta nilai DER mengalami peningkatan, dan SIZE mengalami peningkatan juga, namun pada nilai PBV kedua perusahaan tersebut mengalami penurunan.

Fenomena perbedaan antara teori dengan yang sedang terjadi juga dialami oleh perusahaan ASII dan TRIS terlihat pada tahun 2017 ke tahun 2018 nilai ROE mengalami peningkatan, serta nilai DER mengalami peningkatan, dan SIZE mengalami peningkatan juga, namun pada nilai PBV kedua perusahaan tersebut mengalami penurunan.

Penelitian mengenai nilai perusahaan sudah banyak dilakukan sebelumnya oleh beberapa peniliti, diantaranya. Selin Lumoly, Sri Murni, dan Victoria N. Untu (2018), Muhammad Ridho (2017) dan Hassan Ghodrati and Seyed Reza Ghazi Fini (2014) yang menyatakan bahwa profitabilitas berpengaruh terhadap nilai perusahaan. mengatakan bahwa profitabilitas memiliki pengaruh pada nilai perusahaan. Penelitian lain mengatakan sebaliknya bahwa profitabilitas tidak berpengaruh terhadap nilai perusahaan, penelitian tersebut merupakan milik Nurul Azmi, Isnurhadi, & Umar Hamdan (2018) dan Minari (2018).

Penelitian tentang struktur modal terhadap nilai perusahaan. Penelitian tersebut dilakukan oleh Adrianna Syariefur Rakhmat (2017), Amalia Nur Chasanah dan Daniel Kartika Adhi (2017) dan Ahmad Mohammad Gharaibeh (2017), dalam penelitiannya menemukan hasil bahwa struktur modal memiliki pengaruh terhadap nilai perusahaan. Namun penelitian lain mengatatakan sebaliknya bahwa struktur modal tidak berpengaruh terhadap nilai perusahaan, penelitian tersebut merupakan milik Isabella Permata Dhani dan A.A Gde Satia Utama (2017) dan Ignatius Leonardus Lubis, Bonar M Sinaga, dan Hendro Sasongko (2017).

Penelitian tentang ukuran perusahaan terhadap nilai perusahaan. Penelitian tersebut dilakukan oleh AA Ngurah Dharma Adi Putra dan Putu Vivi Lestari (2016), Diah Iskandar (2017) dan Divya Aggarwal dan Purna Chandra Padhan (2015). Penelitian tersebut menemukan hasil bahwa ukuran perusahaan berpengaruh terhadap nilai perusahaan. Penelitian lain mengatakan sebaliknya, yaitu mengatakan bahwa ukuran perusahaan tidak bepengaruh terhadap nilai perusahaan, penelitian tersebut diteliti oleh Cristy Israel, Marjam Mangantar, dan

Berdasarkan pada fenomena dan gap research di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Profitabilitas, Struktur Modal, Dan Ukuran Perusahaan Terhadap Nilai Perusahaan (Studi Kasus Pada Perusahaan Sektor Aneka Industri)”

1.2 Rumusan Masalah

Berdasarkan uraian singkat yang telah dikemukakan pada latar belakang permasalahan di atas, maka dapat dirumuskan permasalahan penelitian adalah : 1. Apakah profitabilitas berpengaruh terhadap nilai perusahaan pada perusahaan

Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia.

2. Apakah struktur modal berpengaruh terhadap nilai perusahaan pada perusahaan Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia. 3. Apakah ukuran perusahaan berpengaruh terhadap nilai perusahaan pada

perusahaan Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia.

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian adalah: 1. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan pada

perusahaan Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia 2. Untuk mengetahui pengaruh struktur modal terhadap nilai perusahaan pada

perusahaan Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia 3. Untuk mengetahui pengaruh ukuran perusahaan terhadap nilai perusahaan pada

perusahaan Sektor Aneka Industri yang Terdaftar di Bursa Efek Indonesia

1.4 Manfaat Hasil Penelitian

Berdasarkan tujuan penelitian yang telah dikemukakan di atas, maka penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak, antara lain:

1. Manfaat Teoritis

a. Bagi Pembaca, penelitian dapat dijadikan sebagai sarana informasi guna meningkatkan pengetahuan tentang sejauh mana pengaruh profitabilitas, struktur modal, dan ukuran perusahaan terhadap nilai perusahaan.

2. Manfaat Praktis

a. Bagi Investor, penelitian ini diharapkan dapat memberikan kontribusi untuk menambah kajian dan pengetahuan mengenai keputusan apakah akan berinvestasi atau tidak.

b. Bagi Manajer, penelitian ini diharapkan mampu memberikan kontribusi bagi pihak manajemen dalam mengelola profitabilitas, struktur modal dan ukuran perusahaan dengan tepat untuk memaksimalkan nilai perusahaan.