Analisis Kebijakan Pemungutan Pajak Penghasilan Pasal 22

Terhadap Distributor Obat Di Dalam Negeri

Anggita Nareswari dan Tunas Hariyulianto

e-mail : Tata_gita@yahoo.com

Program Ekstensi Ilmu Administrasi Fiskal Fakultas Ilmu Sosial Dan Politik, Universitas Indonesia

ABSTRAK

Mulai Tanggal 24 Februari 2013, terdapat perlakuan yang baru pada Pajak Penghasilan Pasal 22. Hal ini diatur dengan Peraturan Menteri Keuangan Nomor 224/PMK.011/2012, Menteri Keuangan menunjuk beberapa pemungut baru. Industri farmasi merupakan salah satu yang ditunjuk sebagai pemungut Pajak Penghasilan Pasal 22 atas penjualan obat kepada distributor obat di dalam negeri. Penelitian ini terfokus pada tahap formulasi kebijakan mengenai penunjukan industri farmasi sebagai pemungut Pajak Penghasilan Pasal 22 dan dampak-dampak yang terjadi akibat diberlakukannya kebijakan tersebut. Penelitian ini menggunakan metode kualitatif dengan teknik pengumpulan data yang dilakukan adalah studi literatur dan wawancara mendalam. Hasil dari penelitian ini adalah latar belakang penunjukkan industri farmasi sebagai pemungut Pajak Penghasilan Pasal 22 dikarenakan adanya potensi penerimaan negara yang cukup besar dari industri farmasi dan juga kebijakan ini dapat dijadikan alat oleh Direktorat Jenderal Pajak sebagai pengawasan tingkat ketaatan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Dampak yang terjadi dari kebijakan ini adalah bertambahnya kredit pajak pada distributor obat yang mengganggu cashflow

distributornya, serta adanya dua kali pemungutan Pajak Penghasilan Pasal 22 atas objek yang sama dengan pemungut yang berbeda yang masih harus dikaji lebih lanjut.

Kata Kunci : Pajak Penghasilan Pasal 22, Pemungut Pajak, Formulasi Kebijakan

The Policy Analysis Of Income Tax Article 22 To The Drug Distributor In

The Country

ABSTRACT

Starting on 24 February 2013, there is a new treatment on income tax Article 22. It is governed by a regulation of the Minister of Finance No. 224/PMK. 011/2012, the Finance Minister pointed to several new collectors. The pharmaceutical industry is one of the appointed as a collector of Income Tax Article 22 on sales of medicines to a medicine distributor in the domestic. This study focused on the stage of policy formulation regarding the appointment of the pharmaceutical industry as a collector of Income Tax Article 22 and the impacts caused by the implementation of the policy. This study uses qualitative data collection techniques is the study of literature and in-depth interviews. The results of this research is the pharmaceutical industry background appointment as collector of Income Tax Article 22 due to the potential for significant revenue from the pharmaceutical industry and the policy also can be used as a tool by the Directorate General of Taxation as monitoring compliance rate taxpayers to fulfill their tax obligations. Impacts that occurred from this policy is increasing tax credits belongs to distributor interfere cash flow, as well as the two-time collection of Income Tax Article 22 on the same object with different collectors that still need be explored further.

PENDAHULUAN / LATAR BELAKANG

Industri farmasi di Indonesia berkembang dengan pesat. Hal ini ditandai dengan pola hidup dan kesadaran masyarakat Indonesia terhadap pentingnya kesehatan yang semakin membaik, serta adanya dorongan dari pemerintah melalui program kesehatannya.

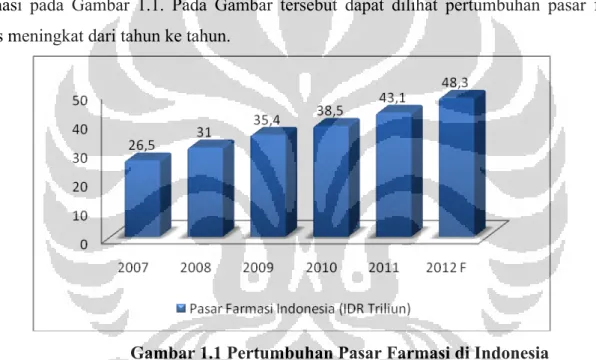

Berdasarkan data yang didapat dari Pharma Business Community – Pharma Indonesia, pasar farmasi Indonesia pada tahun 2007-2011 mengalami pertumbuhan sekitar 13% (tiga belas persen) per tahun. Pada tahun 2011, pasar farmasi Indonesia diperkirakan mencapai angka Rp. 43,1 triliun atau meningkat sekitar 12% (dua belas persen) menjadi Rp.48,3 Triliun pada tahun 2012. Untuk menguatkan pendapat tersebut, dapat dilihat pertumbuhan pasar farmasi pada Gambar 1.1. Pada Gambar tersebut dapat dilihat pertumbuhan pasar farmasi terus meningkat dari tahun ke tahun.

Gambar 1.1 Pertumbuhan Pasar Farmasi di Indonesia

Sumber : http://indonesia-pharmacommunity.blogspot.com – n.d (diolah penulis)

Seiring perkembangan perekonomian di Indonesia yang juga didukung oleh sektor perindustrian, industri farmasi dinilai cukup berpotensi dalam meningkatkan pendapatan negara. Oleh karena itu untuk tetap meningkatkan tingkat pertumbuhan pada industri farmasi, pemerintah perlu memfasilitasi segala kebutuhan industri farmasi dalam bentuk kebijakan-kebijakan yang mengatur lebih lanjut mengenai hal-hal yang dibutuhkan oleh industri farmasi. Salah satunya adalah kebijakan terkait dengan perpajakan. Terkait dengan kebijakan dibidang perpajakan, mulai 24 Februari 2013 pemerintah memberlakukan kebijakan baru terkait dengan perpajakan pada industri farmasi. Kebijakan yang dimaksud adalah Peraturan Menteri Keuangan Nomor 224/PMK.011/2012. Sejak diberlakukannya kebijakan tersebut, industri farmasi yang semula hanya sebagai Wajib Pajak biasa, kini ditetapkan sebagai pemungut

Pajak Penghasilan Pasal 22 atas penjualan obatnya kepada distributor obat didalam negeri. Atas penjualan obat kepada distributor obat di dalam negeri, industri farmasi yang biasanya berbentuk pabrik obat wajib memungut Pajak Penghasilan Pasal 22 dengan tarif sebesar 0,3% (nol koma tiga persen) dari jumlah penjualan obat.

Terkait dengan pembahasan mengenai industri farmasi yang telah dijelaskan sebelumnya, pada industri farmasi terdapat aspek perpajakan berupa pemungutan Pajak Penghasilan Pasal 22 yang dikenakan terhadap penjualan obat yang dilakukan oleh industri farmasi kepada distributor obat di dalam negeri. Kebijakan ini dianggap merugikan bagi sebagian pihak yang terkait secara langsung dengan kegiatan dibidang farmasi. Pedagang Besar Farmasi (PBF) merasa dirugikan dengan dipungutnya Pajak Penghasilan Pasal 22 atas pembelian obat yang dibeli dari industri farmasi, karena atas pemungutan Pajak Penghasilan Pasal 22 tersebut tidak dapat dijadikan komponen penentu harga obat. Selain tidak dapat dijadikan ke dalam komponen perhitungan harga obat, terdapat suatu permasalahan lainnya yaitu dengan diberlakukannya peraturan ini, dapat terjadi adanya dua kali pemungutan Pajak Penghasilan Pasal 22 yang terjadi pada pihak distributor. Distributor akan dikenakan pemungutan Pajak Penghasilan Pasal 22 dua kali dalam hal, distributor membeli obat dari industri farmasi dan juga menjual obat kepada Bendahara Pemerintah (Rumah Sakit Pemerintah). Adapun tujuan dari diadakannya penelitian ini adalah untuk mengetahui dan menganalisis mengenai formulasi kebijakan dan dampak dari pengenaan Pajak Penghasilan Pasal 22 terhadap distributor obat di dalam negeri.

TINJAUAN TEORITIS Kebijakan Publik

Menurut Anderson yang penulis kutip dari Edi (2010, hal. 44) Kebijakan publik sebagai

“a purposive course of action followed by an actor or set of actors in dealing with a problem or matter of concern” (Sebuah tindakan yang memiliki tujuan dan diikuti oleh beberapa orang atau sekelompok orang menyangkut sebuah masalah atau permasalahan yang sedang terjadi).

Anderson mengartikan kebijakan publik sebagai tindakan yang memiliki tujuan tertentu yang diikuti oleh pihak-pihak yang terkait dalam suatu permasalahan. Pendapat tersebut didukung pula oleh Young dan Quinn dalam Edi (2010, hal. 44-45), bahwa konsep dari kebijakan publik ada 5 (lima), yaitu :

1. Tindakan pemerintah yang berwenang.

2. Sebuah reaksi terhadap kebutuhan dan masalah dunia nyata. 3. Seperangkat tindakan yang berorientasi pada tujuan.

4. Sebuah keputusan untuk melakukan atau tidak melakukan sesuatu. 5. Justifikasi yang dibuat oleh seorang atau beberapa orang aktor.

Kebijakan Fiskal

Menurut Rahayu (2010, hal.1) kebijakan fiskal memiliki 2 (dua) instrumen pokok dalam kajiannya, yakni kebijakan perpajakan (tax policy) dan kebijakan pengeluaran (expenditure policy). Pada skripsi ini penulis akan memfokuskan pada kebijakan perpajakan (tax policy). Menurut Mansury (2000, hal.1), kebijakan fiskal dalam arti sempit merupakan kebijakan perpajakan. Hal tersebut dikarenakan adanya hubungan yang sangat erat antara perpajakan dengan kebijakan pemerintah dalam kegiatan perekonomian.

Menurut Mansury (2000, hal.5) tujuan kebijakan pajak adalah sebagai berikut: 1. Peningkatan kesejahteraan dan kemakmuran

2. Distribusi penghasilan yang lebih adil 3. Stabilitas

Analisis Kebijakan

Menurut Dunn (2000, hal. 21-28), dalam menganalisis suatu kebijakan terdapat 5 (lima) prosedur umum yang biasanya digunakan dalam memecahkan suatu masalah, yaitu perumusan masalah (definisi), peramalan (prediksi), rekomendasi (preskripsi), pemantauan (deskripsi) dan Evaluasi. Perumusan masalah (definisi) menghasilkan informasi mengenai kondisi-kondisi yang menimbulkan masalah kebijakan. Peramalan (prediksi) menyediakan informasi mengenai konsekuensi di masa mendatang dari penerapan suatu alternatif kebijakan. Rekomendasi (preskripsi) menyediakan informasi mengenai nilai dan kegunaan relatif dari konsekuensi kebijakan tersebut dimasa mendatang. Pemantauan (deskriptif/ monitoring) menghasilkan informasi mengenai konsekuensi yang terjadi saat kebijakan diterapkan dan sebelum diterapkannya suatu kebijakan. Sementara itu, evaluasi menyediakan informasi mengenai nilai atau kegunaan dari konsekuensi pemecahan atau pengatasan masalah. Selain prosedur analisis kebijakan saja Dunn juga menjelaskan mengenai tahap-tahap pembuatan kebijakan yaitu seperti yang digambarkan pada Gambar 2.1.

Gambar 2.1 Proses Pembuatan Kebijakan

Sumber: William N. Dunn, Pengantar Analisis Kebijakan Publik Edisi kedua,Terj. Oleh Samodra Wibawa, dkk. (diolah oleh penulis)

Berdasarkan gambar 2.1, dapat dilihat alur proses pembuatan suatu kebijakan. Dimana sebuah kebijakan dibuat melalui sebuah proses yang panjang dan memerlukan adanya pembahasan

yang komperehensif. Lebih jelas mengenai tahap-tahap pembuatan kebijakan tersebut adalah sebagai berikut:

1. Penyusunan Agenda

Pada penyusunan agenda ini lebih menitik beratkan kepada perumusan suatu masalah. Perumusan masalah dapat memberikan informasi mengenai pengetahuan yang relevan dengan kebijakan yang mempersoalkan asumsi-asumsi yang mendasari suatu definisi masalah. Merumuskan masalah dapat membantu menemukan asumsi-asumsi yang tersembunyi, mendiagnosis penyebab dari suatu masalah, memetakan tujuan-tujuan yang memungkinkan, menyatukan pandangan-pandangan yang berbeda dan merancangkan suatu kebijakan yang baru sesuai dengan permasalahan yang dibahas. 2. Formulasi Kebijakan

Formulasi kebijakan merupakan tahap dimana peramalan suatu kebijakan dilakukan. Peramalan kebijakan dapat memberikan suatu pengetahuan yang relevan terkait kebijakan yang diambil untuk masa mendatang. Pada formulasi kebijakan ini diharapkan dapat mengenali kendala-kendala yang mungkin akan terjadi dalam pencapaian tujuan.

3. Adopsi Kebijakan

Rekomendasi sangat membantu proses adopsi kebijakan. Rekomendasi dapat memberikan informasi mengenai manfaat atau biaya yang akan terjadi dimasa mendatang dengan diberlakukannya suatu alternatif kebijakan. Didalam adopsi kebijakan ini rekomendasi penting, karena dengan rekomendasi tersebut dapat menentukan pertanggungjawaban administratif bagi implementasi kebijakan.

4. Implementasi Kebijakan

Pada implementasi kebijakan proses pemantauan merupakan hal yang penting. Karena berdasarkan pemantauan yang dilakukan kita dapat menemukan akibat-akibat yang tidak diharapkan dari diterapkannya suatu kebijakan. Tidak hanya sekedar akibat saja, tetapi dapat diketahui juga mengenai hambatan dan rintangan dari implementasi kebijakan yang telah ditetapkan.

5. Evaluasi Kebijakan

Pada proses evaluasi dapat menghasilkan sebuah kesimpulan mengenai seberapa jauh masalah telah terselesaikan dan juga bisa terdapat kritik dan saran mengenai kebijakan yang telah ditetapkan sehingga dapat dijadikan dasar perubahan dalam menyesuaikan dan merumuskan kembali suatu masalah.

Formulasi Kebijakan

Formulasi kebijakan merupakan tahap yang dilakukan setelah pemerintah mengidentifikasi masalah dan melakukan penyusunan agenda pembuatan kebijakan. Formulasi kebijakan melibatkan instansi terkait yang melakukan kegiatan di bidang-bidang yang memiliki pengaruh/hubungan erat dengan bidang kebijakan tersebut. Instansi terkait ini meliputi organisasi pemerintah, organisasi non-pemerintah dan bahkan masyarakat.

Dalam formulasi kebijakan terdapat 2 kegiatan, yaitu: 1. Menentukan tindakan yang akan dilakukan dan

2. Merancang ketentuan administrasi/legislasi (Anderson, 2006, hal. 109).

Pada tahap penentuan tindakan yang akan dilakukan, terdapat suatu pandangan atau wacana mengenai bagaimana, apa saja dan pada kondisi apa suatu permasalahan dapat dipecahkan. Apabila pertanyaan-pertanyaan ini dapat dijawab maka tahap perumusan kebijakan dilanjutkan ke tahap kedua. Pada tahap perumusan kebijakan, pemerintah mewacanakan usulan-usulan melalui pihak terkait seperti lembaga perencana kebijakan, kelompok kepentingan, pihak legislatif, pihak eksekutif dan pihak yudikatif.

Sistem Pemungutan Pajak

Sistem pemungutan pajak merupakan metode atau cara bagaimana mengelola utang pajak dari Wajib Pajak hingga dapat dihimpun dalam kas negara. Di Indonesia terdapat tiga jenis sistem perpajakan yang berlaku, yaitu Self Assessment System, Official Assessment System dan Withholding Tax System.

a. Official Assessment System

Official Assessment System atau sistem pemungutan pajak dimana aparatur perpajakan menentukan jumlah pajak yang terutang sesuai dengan Undang-Undang yang berlaku di Indonesia (Siti Resmi; 2007). Pada sistem ini peran aparatur perpajakan memiliki peran yang sangat penting, yakni aparatur perpajakan memiliki kewajiban untuk menghitung dan memungut pajak terutang milik wajib pajak. Keberhasilan dari pemungutan pajak dengan menggunakan sistem ini adalah tergantung kepada aparatur perpajakan.

b. Self Assessment System

Sistem ini memberikan wewenang kepada Wajib Pajak untuk memenuhi kewajiban perpajakannya, dimulai dari menghitung hingga menentukan besar pajak terutang. Pada sistem ini, peran aktif masyarakat merupakan kunci utama dari keberhasilan pemungutan Pajak Penghasilan. Pada sistem ini, Wajib Pajak diberi kepercayaan untuk :

1. Menghitung sendiri pajak terutang 2. Memperhitungkan sendiri pajak terutang

3. Membayar sendiri jumlah pajak terutang 4. Melaporkan sendiri jumlah pajak terutang 5. Mempertanggung jawabkan pajak terutang

Berdasarkan hal tersebut Wajib Pajak merupakan kunci dari keberhasilannya sistem pemungutan ini.

c. Withholding Tax System

Sistem perpajakan ketiga adalah sistem perpajakan yang memberikan kepercayaan kepada pihak ketiga untuk memotong atau memungut pajak terutang wajib pajak. Penunjukkan pihak ketiga diatur didalam Undang-Undang dan peraturan terkait yang berlaku. Keberhasilan dari sistem pemungutan ini lebih condong kepada pihak ketiga.

Withholding Tax System dalam pelunasan Pajak Penghasilan

Menurut Rosdiana dan Tarigan (2005, hal.109) Withholding Tax System merupakan sistem pemungutan pajak yang memberikan wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak terutang, pihak ketiga yang telah ditunjuk oleh menteri keuangan sebagai pemungut atau pemotong pajak berkewajiban untuk menyetorkan dan melaporkan pajak terutang tersebut kepada negara. Dalam sistem ini fiskus dan Wajib Pajak tidak berperan aktif. Menurut Gunadi (2002, hal. 48), pemungutan dan/atau pemotongan pajak atau yang lebih dikenal sebagai WithholdingTax System merupakan cara pemerintah untuk mengumpulkan Pajak Penghasilan yang paling efektif, karena pada sistem ini memiliki dua perlakuan. Pertama, Pajak Penghasilan dipotong oleh penyedia (pembayar) penghasilan dan yang kedua adalah Pajak Penghasilan menambahkan pembayaran (memungut) yang keduanya kemudian disetorkan ke kas negara oleh pihak yang telah ditunjuk sebagai pemotong/pemungut pajak.

METODE PENELITIAN Pendekatan Penelitian

Pada penelitian ini penulis menggunakan pendekatan kualitatif. Moleong (2006, hal. 6) menyatakan bahwa penelitian dengan pendekatan kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian.

Jenis Penelitian

Jenis penelitian dapat dikelompokkan berdasarkan tujuan penelitian, manfaat penelitian, dimensi waktu dan teknik pengumpulan data. Berdasarkan tujuannya penelitian ini bersifat penelitian deskriptif. Dimana pengertian penelitian deskriptif adalah penelitian yang memberikan gambaran atau uraian atas suatu keadaan sejelas mungkin tanpa ada perlakuan

terhadap obyek yang diteliti. Berdasarkan manfaatnya penelitian ini termasuk kedalam penelitian murni karena penelitian ini dilakukan dalam kerangka akademis dan lebih ditujuk bagi pemenuhan kebutuhan peneliti. Berdasarkan dimensi waktunya penelitian ini tergolong penelitian cross sectional. Artinya, penelitian cross sectional dilakukan hanya dalam satu waktu saja, walaupun proses pengumpulan data melalui wawancara dan mencari informasi terkait dilakukan dalam jangka waktu lebih dari satu bulan. Penelitian ini dilakukan pada bulan April 2013 hingga Juni 2013. Dan cara pengumpulan data yang penulis lakukan adalah dengan cara melakukan studi kepustakaan dan studi lapangan melalui wawancara mendalam dengan para informan.

HASIL PENELITIAN DAN PEMBAHASAN Kebijakan Penetapan Pemungut Pajak Penghasilan Pasal 22

Sejak ditunjuknya industri farmasi sebagai pemungut Pajak Penghasilan Pasal 22 maka dengan kata lain industri farmasi diberikan tanggung jawab yang lebih oleh pemerintah dalam menjalankan kewajiban perpajakannya. Kini, industri farmasi diwajibkan untuk memungut Pajak Penghasilan Pasal 22 atas penjualan obatnya kepada distributor obat di dalam negeri. Hal ini tertuang didalam Peraturan Menteri Keuangan Nomor 224/PMK.011. Pada peraturan yang baru tersebut terdapat beberapa poin yang ditambahkan maupun diubah. Berikut penulis sandingkan perubahan dari kebijakan sehubungan dengan penetapan pemungut pajak, yaitu: