BAB 2

TINJAUAN TEORETIS 2.1 Tinjauan Teoretis

2.1.1 Tinjauan Mengenai Kecurangan (fraud)

Secara umum fraud merupakan suatu bentuk penipuan ataupun kecurangan yang dilakukan oleh orang yang tidak bertanggung jawab. Fraud merupakan kata yang berasal dari bahasa Inggris. Berdasarkan kamus ringkas Oxford, fraud didefinisikan sebagai tindakan kriminal berupa penipuan atau kecurangan; penggunaan sesuatu berbentuk apapun secara salah untuk mendapatkan keuntungan yang tidak seharusnya didapat. Fraud merupakan penipuan yang disengaja dilakukan yang menimbulkan kerugian tanpa disadari oleh pihak yang dirugikan tersebut dan memberikan keuntungan bagi pelaku kecurangan. Kecurangan umumnya terjadi karena adanya tekanan untuk melakukan penyelewengan atau dorongan untuk memanfaatkan kesempatan yang ada dan adanya pembenaran (diterima secara umum) terhadap tindakan tersebut (Wibowo dan Wijaya, 2009).

Fraud adalah suatu tindak kesengajaan untuk menggunakan sumber daya perusahaan secara tidak wajar dan salah menyajikan fakta untuk memperoleh keuntungan pribadi. Dalam bahasa yang lebih sederhana, fraud adalah penipuan yang disengaja. Hal ini termasuk berbohong, menipu, menggelapkan dan mencuri. Yang dimaksud dengan penggelapan disini adalah merubah assets atau kekayaan perusahaan yang dipercayakan kepadanya secara tidak wajar untuk kepentingan dirinya. Dengan demikian perbuatan yang

dilakukannya adalah untuk menyembunyikan, menutupi atau dengan cara tidak jujur lainnya melibatkan atau meniadakan suatu perbuatan atau membuat pernyataan yang salah dengan tujuan untuk mendapatkan keuntungan pribadi dibidang keuangan atau keuntungan lainnya atau meniadakan suatu kewajiban bagi dirinya dan mengabaikan hak orang lain.

International Standards on Auditing (ISA) seksi 240 – The Auditor’s Responcibility to Consider Fraud in an Audit of Financial Statements Paragraf 6 mendefinisikan fraud sebagai “tindakan yang disengaja oleh anggota manajemen perusahaan, pihak yang berperan dalam governance perusahaan, karyawan atau pihak ketiga yang melakukan pembohongan atau penipuan untuk memperoleh keuntungan yang tidak adil atau ilegal”. Sedangkan dalam Standar Auditing yang dikeluarkan Ikatan Akuntan Indonesia– Kompartemen Akuntan Publik (IAI- KAP) fraud didefinisikan sebagai kecurangan. Dalam kaitannya dengan pelaporan keuangan, auditor berkepentingan untuk menguji apakah suatu tindakan yang mengandung fraud mengakibatkan salah saji (misstatement) dalam pelaporan keuangan.

Bologna, et al (2006: 3) mendefinisikan kecurangan “Fraud is criminal deception intended to financially benefit the deceiver (penipuan kriminal yang bermaksud untuk memberi manfaat keuangan kepada si penipu). Ikatan Akuntansi Indonesia (2012) fraud adalah (1) salah saji yang timbul dari kecurangan dalam pelaporan keuangan yaitu salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabui pemakai laporan keuangan, (2) salah saji yang timbul dari perlakuan tidak

semestinya terhadap aktiva (seringkali disebut dengan penyalahgunaan atau penggelapan) yang berkaitan dengan pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan Prinsip Akuntansi yang Berlaku Umum (PABU) di Indonesia.

Kitab Undang-Undang Hukum Pidana (KUHP) pasal 378 (dalam Wibowo dan Wijaya, 2009) mendefinisikan fraud sebagai perbuatan curang yang dengan maksud untuk menguntungkan diri sendiri atau orang lain secara melawan hukum, dengan memakai nama palsu atau martabat palsu, dengan tipu muslihat, ataupun rangkaian kebohongan, menggerakkan orang lain untuk menyerahkan barang sesuatu kepadanya, atau supaya memberi utang maupun menghapuskan piutang.

Definisi Fraud (Ing) menurut Black Law Dictionary dalam Tunggal (2010: 218) adalah:

a. Kesengajaan atas salah pernyataan terhadap suatu kebenaran/keadaan yang disembunyikan dari sebuah fakta material yang mempengaruhi orang lain untuk melakukan perbuatan atau tindakan merugikan.

b. Penyajian yang salah/keliru (salah pernyataan) secara ceroboh/tanpa perhitungan dan tanpa dapat dipercaya kebenarannya berakibat dapat mempengaruhi atau menyebabkan orang lain bertindak atau berbuat;

c. Suatu kerugian yang timbul sebagai akibat diketahui keterangan atau penyajian yang salah (salah pernyataan), penyembunyian fakta material, atau penyajian yang ceroboh/tanpa perhitungan yang mempengaruhi oranglain untuk berbuat atau bertindak merugikan.

Berdasarkan berbagai definisi tersebut, fraud dapat juga diistilahkan sebagai kecurangan yang mengandung makna suatu penyimpangan dan perbuatan melanggar hukum (illegal act), yang dilakukan dengan sengaja untuk tujuan tertentu misalnya menipu atau memberikan gambaran keliru (mislead) kepada pihak-pihak lain, yang dilakukan oleh orang-orang baik dari dalam maupun dari luar organisasi. Kecurangan dirancang untuk mendapatkan keuntungan baik pribadi maupun kelompok yang memanfaatkan peluang-peluang secara tidak jujur, yang secara langsung maupun tidak langsung merugikan pihak lain.

2.1.2 Proses dan Unsur-unsur Fraud

Proses fraud biasanya terdiri dari 3 macam, yaitu pencurian (theft) dari sesuatu yang berharga (cash, inventory , tools, supplies, equipment atau data), konversi (conversion) asset yang dicuri kedalam cash dan pengelabuhan atau penutupan (concealment) tindakan kriminal agar tidak dapat terdeteksi. Terdapat beberapa unsur fraud (keseluruhan unsur harus ada, jika ada yang tidak ada maka dianggap kecurangan tidak terjadi) (Wibowo dan Wijaya, 2009):

a. Harus terdapat salah pernyataan atas fakta yang material ataupun opini dalam beberapa kasus tertentu (misrepresentation).

b. Dari suatu masa lampau (past) atau sekarang (present) c. Fakta bersifat material (material fact)

d. Dilakukan secara sengaja atau tanpa perhitungan (make-knowingly or recklessly).

e. Dengan maksud (intent) untuk menyebabkan suatu pihak beraksi.

f. Pihak yang dirugikan harus beraksi (acted) terhadap salah pernyataan tersebut (misrepresentation)

g. Yang merugikannya (detriment).

2.1.3 Penggolongan kecurangan (Fraud)

The ACFE dalam Herman (2013) membagi kecurangan (fraud) dalam tiga tipologi berdasarkan perbuatan yaitu:

1. Penyimpangan atas aset (Asset Misappropriation), dapat digolongkan dalam: a. Kecurangan kas (cash fraud), meliputi pencurian kas dan

pengeluaran-pengeluaran secara curang, seperti pemalsuan cek.

b. Kecurangan atas persediaan dan aset lainnya (fraud of inventory and all other assets), berupa pencurian dan pemakaian persediaan/aset lainnya untuk kepentingan pribadi.

2. Kecurangan laporan keuangan (financial statement fraud) dikategorikan dalam: a. Timing difference (improper treatment of sales), mencatat waktu transaksi

berbeda atau lebih awal dari waktu transaksi yang sebenarnya.

b. Fictitious revenues, menciptakan pendapatan yang sebenarnya tidak pernah terjadi (fiktif).

c. Cancealed liabilities and expenses, menyembunyikan kewajiban- kewajiban perusahaan, sehingga laporan keuangan terlihat bagus.

d. Improper disclosures, perusahaan tidak melakukan pengungkapan atas laporan keuangan secara cukup dengan maksud untuk menyembunyikan kecurangan-kecurangan yang terjadi.

e. Improper asset valuation, penilaian yang tidak wajar atau tidak sesuai dengan prinsip akuntansi berlaku umum atas aset perusahaan dengan tujuan meningkatkan pendapatan dan menurunkan biaya.

3. Korupsi (Corruption).

Jenis fraud ini paling sulit dideteksi karena menyangkut kerja sama dengan pihak lain dalam menikmati keuntungan seperti suap dan korupsi. Korupsi terbagi atas:

a Pertentangan kepentingan (conflict of interest), terjadi ketika karyawan, manajer dan eksekutif perusahaan memiliki kepentingan pribadi terhadap transaksi, mengakibatkan dampak yang kurang baik terhadap perusahaan. b. Suap (bribery), penawaran, pemberian, penerimaan, atau permohonan

sesuatu dengan tujuan untuk mempengaruhi pembuat keputusan dalam membuat keputusan bisnis.

c. Pemberian illegal (illegal gratuity), pemberian illegal disini bukan untuk mempengaruhi keputusan bisnis, tapi sebuah permainan. Hadiah diberikan setelah kesepakatan selesai.

d. Pemerasan secara ekonomi (economic extortion), pada dasarnya pemerasan secara ekonomik lawan dari suap. Penjual menawarkan memberi suap atau hadiah kepada pembeli yang memesan produk dari perusahaan.

2.1.4 Jenis-jenis kecurangan (fraud) yang terjadi di suatu perusahaan. Jenis-jenis fraud yang sering terjadi di berbagai perusahaan pada umumnya dapat dibedakan atas 3 (tiga) macam:

1. Pemalsuan (Falsification) data dan tuntutan palsu (illegal act). Hal ini terjadi manakala seseorang secara sadar dan sengaja memalsukan suatu fakta, laporan penyajian atau klaim yang mengakibatkan kerugian keuangan atau ekonomi dari para pihak yang menerima laporan atau data palsu tersebut. 2. Penggelapan kas (embezzlement cash), pencurian persediaan atau asset (Theft of inventory / asset) dan kesalahan (false) atau misleading catatan dan dokumen. Penggelapan kas adalah kecurangan dalam pengalihan hak milik perorangan yang dilakukan oleh seseorang yang mempunyai hak milik itu di mana pemilikan diperoleh dari suatu hubungan kepercayaan. Contoh khas adalah kitting atau lapping dalam skema pencurian uang. Lapping adalah seseorang mencuri uang kas yang digunakan oleh Customer A untuk membayar piutangnya (Account Receivable), dana yang diterima dari Customer B digunakan untuk membayar saldo A/R milik Customer A, sedangkan Kitting adalah seseorang menutupi pencuriannya dengan menciptakan kas melalui transfer uang antar bank (interbank transfer). Seseorang menciptakan kas dengan mendepositokan check dari bank A ke Bank B dan menarik uangnya.

Karena di Bank A, dananya tidak cukup, maka yang bersangkutan mendepositokan check dari Bank C ke Bank A sebelum check ke Bank B dikliringkan. Demikian polanya berjalan terus dengan check dan deposit sebanyak diperlukan untuk menjaga agar check-nya tidak sampai ditolak. 3. Kecurangan Komputer (Computer fraud) Kecurangan ini meliputi tindakan

ilegal yang mana pengetahuan tentang teknologi komputer adalah esensial untuk perpetration, investigation atau prosecution. Dengan menggunakan sebuah komputer seorang fraud perpetrator dapat mencuri lebih banyak dalam waktu lebih singkat dengan usaha yang lebih kecil. Pelaku fraud telah menggunakan berbagai metode untuk melakukan computer fraud.

Pengkategorian computer fraud melalui penggunaan data processing model, dapat dirinci sebagai berikut :

a. Cara yang paling sederhana dan umum untuk melaksanakan fraud adalah mengubah computer input.

b. Computer fraud dapat dilakukan melalui penggunaan sistem (dalam hal ini Processor) oleh yang tidak berhak, termasuk pencurian waktu dan jasa komputer serta penggunaan komputer untuk keperluan diluar job deskripsi pegawai.

c. Computer fraud dapat dicapai dengan mengganggu software yang mengolah data perusahaan atau computer istruction. Cara ini meliputi mengubah software, membuat copy ilegal atau menggunakannya tanpa otorisasi.

d. Computer fraud dapat dilakukan dengan mengubah atau merusak data files perusahaan atau membuat copy, menggunakan atau melakukan pencarian terhadap data tanpa otorisasi.

e. Computer fraud dapat dilaksanakan dengan mencuri atau menggunakan secara tidak benar system output.

2.1.5 Faktor-faktor Pemicu Terjadinya Kecurangan (fraud)

Menurut Arens (2008: 432), kondisi penyebab kecurangan disebut segitiga kecurangan (Fraud Triagle), sebagaimana yang tersaji pada gambar 1

Gambar 1 The Fraud Triangle

a. Insentif/tekanan (pressure), seperti masalah keuangan, sifat buruk (penjudi, pecandu narkoba, konsumtif), lingkungan pekerjaan (kondisi kerja yang buruk, diperlakukan tidak adil dalam pekerjaan) dan lingkungan keluarga.

b. Kesempatan (opportunity), seperti sistem pengendalian internal yang lemah, tidak mampu menilai kualitas kerja karena tidak punya alat atau kriteria pengukurannya, gagal mendisiplinkan dan memberikan sanksi pada pelaku fraud.

c. Sikap/rasionalisasi (rationalize). Seperti mencontoh atasan atau teman sekerja, merasa sudah berbuat banyak kepada perusahaan, menganggap

Pressure

bahwa yang diambil tidak seberapa dan hanya sekadar meminjam, pada waktunya akan dikembalikan.

Menurut Simanjuntak (2008: 122), terdapat empat faktor pendorong seseorang melakukan kecurangan (Fraud), yang disebut dengan teori GONE, yaitu:

a. Greed (Keserakahan) b. Opportunity (Kesempatan) c. Need (Kebutuhan)

d. Exposure (Pengungkapan)

Faktor Greed dan Need merupakan faktor yang berhubungan dengan individu pelaku kecurangan (disebut juga faktor individual). Sedangkan faktor Opportunity dan Exposure merupakan faktor yang berhubungan dengan organisasi sebagai korban perbuatan kecurangan (disebut juga faktor generik atau umum), seperti dijelaskan pada uraian berikut ini.

1. Faktor generik

a. Kesempatan (opportunity) untuk melakukan kecurangan tergantung pada kedudukan pelaku terhadap objek kecurangan. Kesempatan untuk melakukan kecurangan selalu ada pada setiap kedudukan. Namun, ada yang mempunyai kesempatan besar dan ada yang kecil. Secara umum manajemen suatu organisasi atau perusahaan mempunyai kesempatan yang lebih besar untuk melakukan kecurangan daripada karyawan. b. Pengungkapan (exposure) suatu kecurangan belum menjamin tidak

pelaku yang lain. Oleh karena itu, setiap pelaku kecurangan seharusnya dikenakan sanksi apabila perbuatannya terungkap.

2. Faktor individu, faktor ini melekat pada diri seseorang dan dibagi dalam dua kategori seperti diuraikan di bawah ini.

a. Moral.

Faktor ini berhubungan dengan keserakahan (greed). Beberapa hal yang perlu dipertimbangkan untuk mengurangi risiko tersebut adalah:

1) Misi atau tujuan organisasi atau perusahaan, ditetapkan dan dicapai dengan melibatkan seluruh pihak (manajemen dan karyawan).

2) Aturan perilaku pegawai, dikaitkan dengan lingkungan dan budaya organisasi atau perusahaan.

3) Gaya manajemen, memberikan contoh bekerja sesuai dengan misi dan aturan perilaku yang ditetapkan organisasi atau perusahaan

4) Praktik penerimaan pegawai, dicegah diterimanya karyawan yang bermoral tidak baik.

b. Motivasi.

Faktor ini berhubungan dengan kebutuhan (need). Beberapa cara mengurangi kemungkinan keterlibatan dalam kecurangan:

1) Menciptakan lingkungan yang menyenangkan, misal: memperlakukan pegawai secara wajar, berkomunikasi secara terbuka, dan adanya mekanisme agar setiap keluhan dapat didiskusikan dan diselesaikan. 2) Sistem pengukuran kinerja dan penghargaan, yang wajar sehingga

3) Bantuan konsultasi pegawai, untuk mengetahui masalah secara dini. 4) Proses penerimaan karyawan, untuk mengidentifikasi calon karyawan

yang berisiko tinggi dan sekaligus mendiskualifikasinya.

5) Kehati-hatian, mengingat motivasi seseorang tidak dapat diamati mata telanjang, sebaliknya produk motivasi tersebut tidak dapat disembunyikan.

Dalam buku ”Strategi Pemberantasan Korupsi Nasional (SPKN)” yang diterbitkan Badan Pengawasan Keuangan dan Pembangunan (BPKP) pada tahun 1999, telah diidentifikasi faktor-faktor penyebab kecurangan korupsi di Indonesia terdiri atas empat aspek, yaitu:

a. Aspek perilaku individu, seperti adanya sifat tamak, moral yang kurang kuat menghadapi godaan, penghasilan yang tidak mencukupi, kebutuhan hidup yang mendesak, gaya hidup konsumtif, malas/tidak mau bekerja keras, serta tidak mengamalkan ajaran agama secara benar.

b. Aspek organisasi, yaitu kurang adanya keteladanan dari pimpinan, kultur organisasi yang tidak benar, sistem akuntabilitas yang tidak memadai, kelemahan sistem pengendalian manajemen, kecenderungan manajemen menutupi perbuatan korupsi yang terjadi dalam perusahaannya, dan perusahaan memiliki sejarah/tradisi kecurangan.

c. Aspek masyarakat, berkaitan dengan lingkungan di mana individu/organisasi berada, seperti nilai-nilai yang berlaku yang kondusif untuk terjadinya korupsi, kurangnya kesadaran bahwa yang paling dirugikan dari praktik korupsi adalah masyarakat.

d. Aspek peraturan undangan, yaitu terbitnya peraturan perundang-undangan yang bersifat monopolistik yang hanya menguntungkan kerabat dan atau kroni penguasa negara, kualitas peraturan perundang-undangan kurang memadai, judicial review yang kurang efektif, penjatuhan sanksi yang terlalu ringan, penerapan sanksi tidak konsisten dan pandang bulu, serta lemahnya bidang evaluasi dan revisi peraturan perundang-undangan.

Menurut Tunggal (2010: 229), pelaku kecurangan diklasifikasikan dalam dua, yaitu manajemen dan karyawan/pegawai. Pihak manajemen melakukan kecurangan biasanya untuk kepentingan perusahaan, yaitu salah saji yang timbul karena kecurangan pelaporan keuangan (misstatements arising from fraudulent financial reporting). Sedangkan karyawan/pegawai melakukan kecurangan untuk keuntungan individu, misalnya salah saji yang berupa penyalahgunaan aktiva (misstatements arising from misappropriation of assets).

2.1.6 Gejala- Gejala Kecurangan (Fraud)

Pada awalnya, kecurangan ini akan tercermin melalui timbulnya karakteristik tertentu, baik yang merupakan kondisi atau keadaan lingkungan, maupun perilaku seseorang. Karakterikstik yang bersifat kondisi atau situasi tertentu, perilaku atau kondisi seseorang personal tersebut dinamakan red flag (fraud indicators). Petunjuk adanya kecurangan biasanya ditunjukkan oleh munculnya gejala-gejala (symptoms) seperti tersebut di bawah ini (Wibowo dan Wijaya, 2009).

Gejala- Gejala kecurangan (fraud) antara lain: 1. Kecurangan Manajemen

Kecurangan manajemen merupakan sebuah bentuk kecurangan yang berada di luar definisi hukum yang sempit atas penggelapan, kecurangan, dan pencurian. Kecurangan manajemen terdiri atas seluruh bentuk kecurangan yang dipraktikkan oleh para manajer untuk menguntungkan diri sendiri dan merugikan organisasi. Kecurangan manajemen lebih sering ditutup-tutupi daripada diungkapkan. Kecurangan manajemen biasanya ditutup-tutupi oleh para korbannya untuk menghindari dampak merugikan dari publisitas yang buruk. Beberapa gejala kecurangan manajemen.

a. Ketidakcocokan diantara manajemen puncak. b. Moral dan motivasi karyawan rendah. c. Departemen akuntansi kekurangan staf.

d. Tingkat komplain yang tinggi terhadap organisasi atau perusahaan dari pihak konsumen, pemasok, atau badan otoritas.

e. Kekurangan kas secara tidak teratur dan tidak terantisipasi.

f. Penjualan atau laba menurun sementara itu utang dan piutang dagang meningkat.

g. Perusahaan mengambil kredit sampai batas maksimal untuk jangka waktu lama.

h. Terdapat kelebihan persediaan yang signifikan.

2. Kecurangan karyawan

Berikut ini beberapa gejala kecurangan karyawan antara lain:

a. Pembuatan ayat jurnal penyesuaian tanpa otorisasi manajemen dan tanpa perincian atau penjelasan pendukung.

b. Pengeluaran tanpa dokumen pendukung.

c. Pencatatan yang salah atau tidak akurat pada buku jurnal atau buku besar d. Penghancuran, penghilangan, pengrusakan dokumen pendukung

pembayaran.

e. Kekurangan barang yang diterima. f. Kemahalan harga barang yang dibeli. g. Faktur ganda.

h. Penggantian mutu barang.

2.1.7 Pencegahan terhadap terjadinya kecurangan (fraud)

Menurut Tunggal (2010: 231) Kecurangan dapat dicegah dengan cara-cara sebagai berikut:

a. Membangun sistem pengendalian intern yang baik b. Mengefektifkan aktivitas pengendalian

1) Review kinerja 2) Pengolahan informasi 3) Pengendalian fisik 4) Pemisahan tugas

c. Meningkatkan kultur organisasi dengan mengimplementasikan prinsip-prinsip Good Corporate Governance (GCG)

1) Mengefektifkan fungsi audit intern

2) Menciptakan struktur penggajian yang wajar dan pantas

3) Mengadakan rotasi dan kewajiban bagi para pegawai untuk mengambil hak cuti.

4) Memberikan sanksi yang tegas kepada yang melakukan kecurangan dan memberikan penghargaan kepada yang berprestasi.

5) Membuat program bantuan kepada pegawai yang mendapat kesulitan baik hal keuangan atau non keuangan.

6) Menetapkan kebijakan perusahaan terhadap pemberian-pemberian dari agar jelas mana yang hadiah, mana yang resmi dan mana yang berupa sogokan.

7) Menyediakan sumber-sumber tertentu dalam rangka mendeteksi kecurangan karena kecurangan sulit diemukan dalam pemeriksaan yang biasa-biasa saja.

8) Menyediakan saluran-saluran untuk melaporkan kecurangan, hendaknya diketahui oleh staf agar diproses pada jalur yang benar.

2.1.8 Sistem Akuntansi Pembelian

Sistem pembelian digunakan dalam perusahaan untuk pengeluaran barang yang diperlukan. Sistem akuntansi ini terdiri dari metode dan catatan yang diciptakan untuk mengidentifikasikan, menghimpun, menganalisa,

mencatat dan melaporkan transaksi satuan usaha dan untuk menyelenggarakan pertanggung jawaban aktiva dan kewajiban yang bersangkutan dengan transaksi tersebut.

Ikatan Akuntan Indonesia (2012: 319.5) menyatakan bahwa sistem akuntansi yang efektif mempertimbangkan pembuatan metode dan catatan yang akan :

a. Mengidentifikasi dan mencatat semua transaksi yang sah,

b. Menggambarkan transaksi secara tepat waktu dan cukup rinci sehingga memungkinkan pengelompokkan transaksi secara semestinya pelaporan keuangan,

c. Mengukur nilai transaksi dengan cara memungkinkan pencatatan nilai keuangan yang layak dalam laporan keuangan,

d. Menentukan periode terjadinya transaksi untuk memungkinkan pencatatan transaksi pada periode akuntansi yang seharusnya,

e. Menyajikan dengan semestinya transaksi dan pengungkapannya dalam laporan keuangan.

Menurut Mulyadi (2010: 301) bagian-bagian yang terkait dalam sistem akuntansi pembelian adalah :

1. Fungsi gudang, 2. Fungsi pembelian, 3. Fungsi penerimaan, 4. Fungsi akuntansi

Sistem akuntansi pembelian ini sangat berguna bagi manajemen. Untuk kelancaran informasi yang dibutuhkan diantaranya sebagai berikut:

1. Jenis persediaan yang telah mencapai titik pemesanan kembali, 2. Order pembelian yang telah dikirim kepada pemasok,

3. Order pembelian yang telah dipenuhi oleh pemasok, 4. Total saldo hutang dagang pada tanggal tertentu, 5. Saldo hutang dagang kepada pemasok tertentu,

6. Tambahan kuantitas dan harga pokok persediaan dari pembelian.

Menurut Baridwan (2012: 209) hal-hal yang perlu diperhatikan dalam sistem akuntansi pembelian dan pembayaran hutang adalah :

1. Syarat pembelian, 2. Buku pembelian,

3. Pemindah bukuan dari buku pembelian, 4. Pembelian retur dan pengurangan harga, 5. Buku pengeluaran kas,

6. Pemindah bukuan dari buku pengeluaran kas,

7. Kesamaan saldo perkiraan hutang dagang dengan total buku hutang.

Pembelian merupakan fungsi pelayanan yang menunjang kegiatan dalam perusahaan yang bersangkutan. Untuk dapat melaksanakan fungsi tersebut dengan baik, maka arus informasi yang lancar antara bagian di dalam perusahaan sangat diperlukan oleh bagian pembelian guna melaksanakan tugasnya. Pada umumnya pembelian dilaksanakan apabila sudah terdapat pemberitahuan dari bagian penerimaan di dalam perusahaan.

2.1.9 Prosedur Pembelian

Prosedur adalah rangkaian kegiatan administrasi yang biasanya melibatkan beberapa orang untuk mencapai keseragaman tindakan dalam melakukan transaksi-transaksi yang sering terjadi. Prosedur-prosedur yang berkaitan dengan sistem pembelian adalah

a. Prosedur permintaan pembelian,

b. Prosedur permintaan penawaran harga dan pemilihan pemasok, c. Prosedur order pembelian,

d. Prosedur penerimaan barang, e. Prosedur pencatatan hutang.

Menurut Komaruddin (2004: 165), pembelian adalah kegiatan yang berhubungan dengan mendapatkan bahan yang tepat untuk tempat yang tepat, pada waktu yang tepat dengan jumlah yang tepat dan pada harga yang tepat. Pembelian dalam arti luas dapat disebut sebagai fungsi yang bertanggung jawab terhadap siklus bahan sejak bahan diperoleh hingga disampaikannya kepada konsumen. Menurut Baridwan (2012: 176) menyatakan bahwa beberapa kegiatan penting yang dilaksanakan dalam pembelian adalah sebagai berikut : a. Menerima daftar permintaan,

b. Meneliti daftar pembelian, c. Mengadakan pemilihan supplier, d. Memasukkan order,

e. Penyimakan order, f. Penerimaan bahan

Dalam membicarakan tentang prosedur pembelian berarti tidak terlepas dari unit organisasi terkait dan formulir-formulir yang digunakan dalam kegiatan pembelian tersebut. Prosedur pembelian mengatur cara-cara dalam melakukan semua pembelian baik barang maupun jasa yang dibutuhkan oleh perusahaan. Prosedur ini dimulai dari adanya kebutuhan atas suatu barang atau jasa sampai barang atau jasa yang dibeli diterima. Penerapan prosedur pembelian yang baik sangat menunjang tercapainya tujuan perusahaan. Dari perkembangan sejarah perusahaan, pada umumnya pembelian merupakan masalah yang pokok selain masalah produksi dan pemasaran. Oleh karena itu, diperlukan suatu prosedur yang tetap. Bagian-bagian yang terlibat dalam prosedur pembelian adalah :

1.Bagian pembelian, 2.Bagian penerimaan, 3.Bagian gudang.

2.1.10 Prosedur Pengawasan Intern Pembelian

Prosedur pengawasan adalah kebijakan dan prosedur sebagai tambahan terhadap lingkungan pengawasan dan sistem akuntansi yang telah diciptakan oleh manajemen untuk memberikan keyakinan yang memakai bahwa tujuan tertentu suatu satuan usaha akan dicapai. Prosedur pengawasan pembelian terdiri dari :

a. Prosedur otorisasi, b. Pemisahan fungsi,

c. Dokumentansi dan catatan,

d. Pengawasan fisik terhadap aktiva dan dokumen, e. Pengecekan pelaksanaan kerja yang terpisah.

Tanggungjawab Manajemen dalam Pengendalian Internal Pasal 404 Sarbanes-Oxley Act mengharuskan manajemen pada semua perusahaan publik di Amerika Serikat untuk menerbitkan laporan pengendalian internal yang mencakup 2 hal berikut :

1. Sebuah pernyataan bahwa manajemen bertanggungjawab untuk menegakkan dan menjaga suatu struktur pengendalian internal yang memadai dan prosedur atas laporan keuangan.

2. Suatu penilaian atas efektivitas struktur pengendalian internal maupun prosedur untuk pelaporan keuangan pada saat akhir tahun fiskal perusahaan (Elder, et al, 2013)

Dengan adanya penerapan pengendalian intern dalam setiap kegiatan operasi perusahaan, maka diharapkan tidak akan terjadi tindakan-tindakan penyelewengan yang dapat merugikan perusahaan, misalnya penggelapan (fraud) baik yang dilakukan secara sengaja maupun tidak sengaja. Tujuan pengendalian intern menurut Afrianiswara (2010: 32) adalah sebagai berikut.

1. Agar penjagaan atau pengawasan dalam pengelolaan kekayaan perusahaan dapat dilakukan dengan baik untuk menghindarkan penyelewengan-penyelewengan baik dari pihak ekstern bank maupun intern bank.

3. Untuk meningkatkan efisiensi didalam pengelolaan dan tata laksana usaha di bidang keuangan dan mendorong tercapainya rencana yang ada.

Menurut Committee of Sponsoring Organizations of the Tradeway/ COSO (Andayani, 2011: 49) yang meliputi unsur-unsur pokok pengendalian intern adalah sebagai berikut.

1. Lingkungan Pengendalian menggambarkan keseluruhan sikap organisasi yang mempengaruhi kesadaran dan tindakan personel organisasi mengenai pengendalian. Berbagai faktor yang membentuk lingkungan pengendalian dalam suatu organisasi adalah nilai integritas dan etika, kompetensi, filosofi dan gaya manajemen, struktur organisasi, pembagian wewenang dan pembebanan tanggung jawab, kebijakan, praktek sumber daya manusia, kepentingan kesejahteraan organisasi, fungsi dewan direksi dan dewan komite, terutama komite audit.

2. Penilaian Resiko meliputi penentuan resiko di semua aspek organisasi dan penentuan kekuatan organisasi melalui evaluasi resiko, serta pertimbangan tujuan di semua bidang operasi untuk memastikan bahwa semua bagian organisasi bekerja secara harmonis.

3. Aktivitas Pengendalian adalah kebijakan dan prosedur yang dibuat oleh manajemen. Aktivitas pengendalian tersebut meliputi tanggung jawab dan kewenangan, pemisahan tugas, pendokumentasian, rekonsiliasi, karyawan yang kompeten dan jujur, dan audit internal.

4. Informasi dan komunikasi merupakan bagian penting dari proses manajemen. Komunikasi informasi tentang operasi pengendalian internal

memberikan substansi yang dapat digunakan manajemen untuk mengevaluasi efektivitas pengendalian dan untuk mengelola operasinya.

5. Pemantauan merupakan evaluasi rasional yang dinamis atas informasi yang diberikan pada komunikasi informasi untuk tujuan pengendalian manajemen.

2.1.11 Kemampuan Auditor Dalam Mendeteksi Kecurangan (Fraud)

Auditor adalah seseorang yang mengemban kepercayaan publik, oleh karena itu, auditor harus memiliki kemampuan yang akan digunakannya dalam melaksanakan tugas audit. Salah satu kemampuan yang harus dimiliki auditor adalah kemampuan untuk mendeteksi kecurangan yang dapat saja terjadi dalam tugas auditnya.

Dalam penelitian ini kemampuan mendeteksi kecurangan berarti proses menemukan atau menentukan suatu tindakan ilegal yang dapat mengakibatkan salah saji dalam pelaporan keuangan yang dilakukan secara sengaja. Cara yang dapat digunakan untuk mendeteksi kecurangan adalah dengan melihat tanda, sinyal, atau red flags suatu tindakan yang diduga menyebabkan atau potensial menimbulkan kecurangan. Secara garis besar, tanda-tanda yang digunakan untuk mengindikasikan kecurangan dibagi menjadi dua yaitu tanda-tanda kecurangan yang berasal dari dalam dan luar perusahaan (Fonorow, 1989 dalam Widiyastuti dan Pamudji, 2009). Tanda-tanda yang berasal dari dalam perusahaan meliputi penyimpangan pemakaian produksi yang ditunjukkan oleh beberapa laporan produksi yang telah diubah, pengubahan

catatan untuk menyembunyikan transaksi ilegal, penghilangan catatan-catatan yang dapat membuktikan terjadinya manipulasi, dan lain-lain. Sedangkan tanda-tanda kecurangan yang berasal dari luar perusahaan meliputi kelebihan pembebanan jasa dan bahan, tagihan yang salah dikirimkan ke perusahaan yang salah akibat pemalsuan faktur, kekurangan bukti pendukung untuk suatu pembayaran barang dan jasa, dan lain-lain.

Tipe tindakan kecurangan berhubungan dengan gejala-gejala yang dapat digunakan sebagai sinyal adanya kecurangan (Setiawan, 2003) menyampaikan beberapa bentuk sinyal kecurangan, meliputi adanya dokumen yang hilang, adanya pembayaran ganda, adanya jumal yang tidak biasa pada awal atau periode akuntansi, adanya komplain dari pelanggan, adanya pembayaran atau pengeluaran yang tidak masuk akal, dan lain-lain.

Selain dengan melihat tanda atau sinyal terjadinya kecurangan, petunjuk kecurangan lainnya yaitu dengan melihat ada tidaknya red flags. Red flags merupakan suatu kondisi yang janggal atau berbeda dengan keadaan normal. Dengan kata lain, red flags adalah petunjuk atau indikasi akan adanya sesuatu yang tidak biasa dan memerlukan penyidikan lebih lanjut (Sitinjak, 2008). Meskipun timbulnya red flags tidak selalu mengindikasikan adanya kecurangan, namun red flags ini biasanya selalu muncul di setiap kasus kecurangan yang terjadi sehingga dapat menjadi tanda peringatan bahwa kecurangan (fraud) terjadi (Amrizal, 2004). Pemahaman dan analisis lebih lanjut mengenai red flags, dapat membantu langkah selanjutnya untuk memperoleh bukti awal atau mendeteksi adanya kecurangan.

2.1.12 Keahlian Auditor Dalam Mengungkap Kecurangan

Langkah-langkah yang dapat dilakukan auditor dalam mendeteksi kecurangan adalah sebagai berikut:

1. Bagaimana auditor dapat berkomunikasi dengan efektif sehingga pihak klien lebih termotivasi untuk menyumbangkan informasi tentang fraud. Dengan perkataan lain, diskusi ini merupakan langkah awal bagaimana auditor mendapatkan informasi mengenai fraud.

2. Auditor menerapkan unsur unpredictability (tidak dapat ditebak) dalam prosedur auditnya, misalnya mengacak sifat, jadwal dan sampel pengujiannya. 3. Auditor perlu mengasah sensivitasnya akan hal-hal yang sifatnya tidak

lazim yang boleh jadi merupakan indikasi akan terjadinya fraud. Misalnya memeriksa manual journal entry, auditor melihat adanya angka yang secara ganjil jumlahnya bulat, sewaktu dicek lebih lanjut ternyata benar bahwa angka tersebut merupakan angka yang dimarkup dengan cara dibulatkan ke atas.

4. Dalam menjalankan jasa profesionalnya, auditor perlu menerapkan praktik -praktik manajemen risiko secara lebih baik. Sebagai contoh, auditor akan melakukan penilaian, berdasarkan kriteria tertentu,atas hal-hal sebagai berikut: (1) apakah auditor dapat menerima suatu entitas sebagai kliennya, (2) apakah auditor dapat melanjutkan hubungan professional dengan kliennya dari satu periode ke periode berikutnya, (3) apakah auditor dapat menerima suatu penugasan tertentu dari kliennya. Dengan perkataan lain, bila auditor meragukan integritas dari manajemen suatu entitas, atau berdasarkan

pengalaman entitas tersebut rentan terhadap fraud, maka auditor dapat memutuskan untuk secara professional tidak menerima entitas tersebut sebagai kliennya.

2.1.13 Prosedur Audit

Menurut Bayangkara (2008:21-34) prosedur dari audit sebagai berikut: 1. Audit Pendahuluan

a. Penentuan tujuan audit

Auditor harus menentukan tujuan audit untuk semua audit yang dilakukan dalam rangka menyajikan kerangka kerja audit. Tujuan audit harus mengacu pada alasan mengapa audit harus dilakukan pada objek audit dan didasarkan pada penugasan audit. Dalam merumuskan tujuan ini, auditor melakukan dengan cara yakni dengan mengidentifikasi, mempertimbangkan dan membahas tujuan audit tersebut. Tujuan audit yang ditentukan auditor harus sesuai dengan yang diinginkan pemberi tugas. Hasil dari berbagai analisis yang dilakukan terhadap faktor yang mempengaruhi penentuan tujuan audit, harus dikomunikasikan kepada pemberi tugas audit untuk mendapatkan kesamaan sudut pandang dalam penentuan tujuan audit.

b. Penentuan ruang lingkup audit

Ruang lingkup audit menunjukkan luas dari tujuan audit. Tujuan audit adalah target yang akan diaudit. Dalam target ini terkandung pertanyaan auditor yang jawabannya akan diperoleh melalui proses dan kesimpulan hasil audit. Penentuan tujuan audit harus mengacu pada tujuan dan ruang lingkup audit yang telah ditentukan.

c. Review terhadap peraturan dan kebijakan yang berkaitan dengan objek audit Dengan penelaahan ini auditor dapat memahami batas-batas wewenang objek audit dan berbagai program yang dilaksanakan dalam mencapai tujuannya.

d. Review terhadap pengendalian manajemen

Dalam rangka mengoptimalkan penggunaan sumber daya, memotivasi karyawan untuk melaksanakan peraturan dan keijakan yang telah ditetapkan, maka yang harus diperhatikan auditor adalah dinyatakannya tujuan pembelian secara jelas, kualitas dan kuantitas barang dan juga anggaran pembelian itu sendiri.

2. Audit lanjutan

Audit ini bertujuan untuk memperoleh bukti yang cukup mendukung tujuan audit yang sesungguhnya, yang telah ditetapkan berdasarkan hasil review dan pengujian pengendalian manajemen. Langkah-langkahnya adalah dengan cara memperoleh bukti yang relevan, material dan kompeten, mengelompokkan bukti berdasarkan kriteria, penyebab dan akibat, serta memberikan suatu kesimpulan.

3. Pelaporan

Bagian akhir dari audit ini adalah pelaporan hasil audit. Laporan hasil audit harus disajikan dengan bahasa yang mudah dipahami. Laporan tersebut harus memuat tentang informasi latar belakang, kesimpulan audit, dan disertai dengan temuan-temuan audit sebagai bukti untuk mendukung suatu kesimpulan.

4. Tindak lanjut

Implementasi tindak lanjut atas rekomendasi yang diberikan auditor merupakan bentuk komitmen manajemen. Auditor tetap perlu untuk memonitor dan mengendalikan tindak lanjut serta melakukan komunikasi dengan manajemen mengenai rekomendasi tersebut.

2.1.14 Standar Profesional Akuntan Publik

Menurut Hery (2010:73) standar profesional akuntan publik terbagi atas empat macam diantaranya yaitu:

1. Independensi

Audit internal harus mandiri dan terpisah dari berbagai kegiatan yang diperiksa. Auditor internal dianggap mandiri apabila dapat melaksanakan pekerjaannya secara bebas dan objektif. Kemandirian audit internal sangat penting terutama dalam memberikan penilaian yang tidak memihak (netral). Hal ini hanya dapat diperoleh melalui status organisasi dan sikap objektif dari para audit internal. Status organisasi audit internal harus dapat memberikan keleluasaan bagi audit internal dalam menyelesaikan tanggung jawab pemeriksaan secara maksimal.

2. Kemampuan Professional a. Pengetahuan dan kemampuan

Kemampuan profesional wajib dimiliki oleh auditor internal. Dalam setiap pemeriksaan, pimpinan audit internal haruslah menugaskan orang-orang yang secara bersama-sama atau keseluruhan memiliki pengetahuan dan kemampuan dari berbagai disiplin ilmu, seperti akuntansi,

ekonomi, keuangan, statistik, pemrosesan data elektronik, perpajakan, dan hukum yang memang diperlukan unutk melaksanakan pemeriksaan secara tepat dan pantas.

b. Pengawasan

Pimpinan audit internal bertanggung jawab dalam melakukan pengawasan terhadap segala aktivitas pemeriksaan yang dilakukan oleh para stafnya. Pengawasan yang dilakukan sifatnya berkelanjutan, yang dimulai dengan perencanaan dan diakhiri dengan penyimpulan hasil pemeriksaan yang dilakukan. Pengawasan yang dimaksud mencakup: 1) Memberikan instruksi kepada para staf audit internal pada awal

pemeriksaan dan menyetujui program-program pemeriksaan.

2) Apakah program pemeriksaan yang telah disetujui dilaksanakan, kecuali bila terdapat penyimpangan yang dibenarkan atau disalahkan 3. Ketelitian profesional

Audit internal harus dapat berkerja secara teliti dan melaksanakan pemeriksaan. Audit internal harus mewaspadai berbagai kemungkinan terjadinya pelanggaran yang dilakukan dengan sengaja, kesalahan, kelalaian, ketidakefektifan, pemborosan dan konflik kepentingan. 3. Lingkup pekerjaan

a. Keandalan informasi

Audit internal haruslah menguji sistem informasi tersebut, dan menentukan apakah berbagai catatan, laporan finansial dan laporan

operasional perusahaan mengandung informasi yang akurat, dapat dibuktikan kebenarannya, tepat waktu, lengkap, dan berguna.

b. Kesesuaian dengan kebijakan, rencana, prosedur dan ketentuan perundang-undangan

Manajemen bertanggung jawab untuk menetapkan sistem, yang dibuat dengan tujuan memastikan pemenuhan berbagai persyaratan, seperti kebijakan, rencana, prosedur, dan peraturan perundang-undangan. Audit internal bertanggung jawab untuk menentukan apakah sistem tersebut cukup efektif dan apakah berbagai kegiatan yang diperiksa telah sesuai dengan kebijakan yang ditetapkan.

c. Perlindungan aktiva.

Audit internal harus meninjau berbagai alat atau cara yang digunakan untuk melindungi aktiva perusahan terhadap berbagai jenis kerugian, seperti kerugian yang diakibatkan oleh pencurian dan kegiatan yang llegal. Pada saat menverifikasi keadaan suatu aktiva, audit internal harus menggunakan prosedur pemeriksaan yang sesuai dan tepat.

d. Penggunaan sumber daya

Audit internal harus dapat memastikan keekonomisan dan keefisienan penggunaan sumber daya yang dimiliki oleh perusahaan.

e. Pencapaian tujuan

Audit internal harus dapat memberikan kepastian bahwa semua pemeriksaan yang dilakukan sudah mengarah kepada pencapaian tujuan dan sasaran yang telah ditetapkan oleh perusahaan.

4. Pelaksanaan kegiatan pemeriksaan. a. Perencanaan kegiatan pemeriksaan

Audit internal harus terlebih dahulu melakukan perencanaan pemeriksaan dengan meliputi:

1) Penetapan tujuan pemeriksaan dan lingkup pekerjaan

2) Memperoleh informasi dasar tentang objek yang akan diperiksa 3) Penentuan tenaga yang diperlukan dalam menjalankan pemeriksaan 4) Pemberitahuan kepada pihak yang dipandang perlu

5) Melakukan survei secara tepat untuk lebih mengenali bidang atau area yang akan diperiksa

6) Penetapan program pemeriksaan

7) Menentukan bagaimana, kapan dan kepada siapa hasil pemeriksaan disampaikan

8) Memperoleh persetujuan atas rencana kerja pemeriksaan. b. Pengujian dan pengevaluasian

Audit internal harus melakukan pengujian dan pengevaluasian terhadap semua informasi yang ada guna memastikan ketepatan dari informasi tersebut yang nantinya akan digunakan untuk pemeriksaan.

c. Pelaporan hasil pemeriksaan

Audit internal harus melaporkan hasil pemeriksaan yang dilakukannya. Laporan yang dibuat haruslah objektif, jelas, singkat, konstruktif dan tepat waktu. Objektif adalah laporan yang faktual, tidak berpihak, dan terbebas dari distorsi. Laporan yang jelas adalah laporan yang mudah

dimengerti dan logis. Laporan yang singkat adalah laporan yang diringkas langsung membicarakan pokok permasalahan dan menghindari berbagai perincian yang tidak diperlukan. Laporan yang konstruktif adalah laporan yang berdasarkan isi dan sifatnya akan membantu pihak yang diperiksa dan organisasi serta menghasilkan berbagai perbaikan yang diperlukan. Laporan yang tepat waktu adalah laporan yang pemberitaannya tidak ditunda dan mempercepat kemungkinan pelaksanaan berbagai tindakan yang koreksi dan efektif. Audit internal juga harus langsung melaporkan hasil pemeriksaannya kepada pimpinan dan karyawan lain apabila membutuhkan.

d. Tindak lanjut pemeriksaan

Audit internal harus secara terus menerus meninjau dan melakukan tindak lanjut untuk memastikan apakah suatu tindakan perbaikan telah dilakukan dan memberikan berbagai hasil yang diharapkan. Tindak lanjut audit internal didefinisikan sebagai suatu proses untuk menentukan kecukupan, keefektifan, dan ketepatan waktu dari berbagai tindakan yang dilakukan oleh menejemen terhadap berbagai temuan pemeriksaan yang dilaporkan.

2.1.15 Penelitian Sebelumnya

Dengan adanya upaya pencegahan yang diterapkan oleh perusahaan dapat memperkecil peluang terjadinya karena setiap tindakan fraud dapat terdeteksi cepat dan diantisipasi dengan baik oleh perusahaan. Setiap karyawan tidak merasa tertekan lagi dan melakukan pembenaran terhadap tindakan fraud yang dapat

merugikan banyak pihak. Untuk mendukung penelitian ini, berikut dikemukakan beberapa hasil penelitian yang berhubungan dengan variabel dalam penelitian ini:

Ardini (2003) melakukan penelitian dengan judul kompetensi auditor dalam pengalamannya mengungkap fraud. Berdasar hasil focus group yang dilengkapi dengan wawancara terhadap sepuluh auditor anggota Bidang Investigasi Perwakilan BPKP Propinsi Jawa Timur menunjukkan bahwa auditor dalam mengungkap terjadinya fraud karena mempunyai keahlian. Auditor agar dapat menjalankan tugasnya dengan cepat dan cermat untuk mengungkap terjadinya fraud, diperlukan keahlian teknis atau standar umum meliputi komponen pengetahuan dan analisis tugas.

Sagara (2013) melakukan penelitian dengan judul Profesionalisme Internal Auditor dan Itensi Melakukan Whistleblowing. Hasil penelitian menyimpulkan profesionalisme internal auditor melalui pendidikan diberikan reward sehingga dapat meningkatkan pengungkapan terjadinya pelanggaran yang terjadi dapat segera terungkap. Selain itu diharapkan manajemen menerapkan whistleblowing system, karena hal ini dapat menciptakan kinerja manajemen menjadi lebih baik.

Karyono (2002) meneliti fraud auditing. Hasil bahwa sekalipun secara umum, standar auditing tidak menjamin bahwa dalam setiap kegiatan pemeriksaan akan mampu menemukan adanya fraud namun tingkat efektifitas kinerja auditor dapat pula dilihat berdasarkan tolak ukur sampai seberapa jauh auditor berhasil mendeteksi fraud. Untuk itu, auditor harus mengembangkan teknik dan prosedur audit yang khusus untuk mendeteksinya. Selain itu, auditor juga dituntut untuk senantiasa meningkatkan kemampuan profesionalnya mengingat tuntutan dan

harapan masyarakat sudah semakin besar terhadap tanggung jawab dan hasil kerja auditor, utamanya dalam bekerja sama dengan aparat penyidik (polisi dan kejaksaan) dalam membuktikan terjadinya suatu fraud.

Badjuri (2010) melakukan penelitian dengan judul Peranan Etika Akuntan Terhadap Pelaksanaan Fraud Audit. Hasil penelitian menyimpulkan bahwa kode etik profesi bagi akuntan merupakan aturan yang mengikat sebagai lambang kepercayaan masyarakat terhadap profesi akuntan. Adanya kode etik bagi akuntan merupakan bentuk pertanggungjawaban profesi terhadap masyarakat dan negara. Dalam melaksanakan tugas professionalnya, akuntan wajib mematuhi aturan etika yang tercermin dalam kode etik profesi. Kode etik akuntan telah mengatur hubungan antara akuntan terhadap kliennya, sehingga akuntan wajib memposisikan diri sebagai pihak yang independen. Ketika akuntan menemukan adanya fraud (kecurangan) oleh kliennya maka ia wajib mengungkapkannya sebagai bagian dari tugas profesionalnya. Pengungkapan adanya fraud yang dilakukan klien terasa sangat berat bagi akuntan karena kenyataannya akuntan dibayar oleh klien tersebut.

Tedjasukma (2012) meneliti pentingnya red flag bagi auditor independen untuk mendeteksi kecurangan dalam laporan keuangan. Hasil penelitian menyimpulkan dalam mendeteksi red flag auditor harus memiliki keahlian dalam mendeteksi dan menaksir risiko yang ada. Penggunaan red flag pada pendeteksian kecurangan ketika sesuatu hal dicurigai dan ditetapkan sebagai salah satu tanda maka tanda ini dapat membantu auditor untuk lebih memfokuskan kinerja mereka dalam melakukan penaksiran risiko kecurangan.

2.2 Kerangka Pemikiran

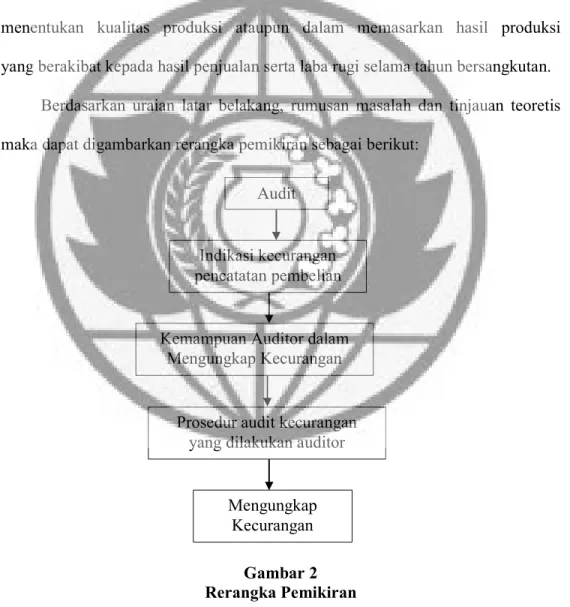

Tujuan sebuah perusahaan didirikan salah satunya adalah untuk memperoleh profit yang maksimal dan mencapai tujuan tersebut, perusahaan memerlukan suatu pengawasan yang baik. Pembelian yang tidak efisien dan kebijakan yang kurang tepat dapat menghambat jalannya operasi perusahaan pada bidang lainnya, dan dapat menyebabkan pemborosan ataupun kerugian dalam menentukan kualitas produksi ataupun dalam memasarkan hasil produksi yang berakibat kepada hasil penjualan serta laba rugi selama tahun bersangkutan.

Berdasarkan uraian latar belakang, rumusan masalah dan tinjauan teoretis maka dapat digambarkan rerangka pemikiran sebagai berikut:

Gambar 2 Rerangka Pemikiran

Audit

Indikasi kecurangan pencatatan pembelian

Kemampuan Auditor dalam Mengungkap Kecurangan

Mengungkap Kecurangan Prosedur audit kecurangan