5

TINJAUAN PUSTAKA

2.1 Gambaran Umum Jembatan Selat Sunda

Proyek Pembangunan Jembatan Selat Sunda merupakan proyek besar yang sudah direncanakan dari dulu. Gagasan proyek ini berawal dari Prof. Sedyatmo (alm), beliau seorang guru besar di Institut Teknologi Bandung (ITB). Proyek ini awalnya bernama Tri Nusa Bimasakti karena proyek ini menghubungkan pulau Sumatra, Jawa dan Bali. Lalu pada tahun 1965 Soekarno meminta ITB untuk melakukan uji coba desain yang hasilnya berupa terowongan tunnel. Dan pada tahun 1990-an Prof. Wiratman Wangsadinata dan Dr. Ir. Jodi Firmansyah melakukan pengkajian ulang terhadap uji coba desain penghubung pulau Jawa dan Sumatra yang menghasilkan sebuah rancangan jembatan yang lebih layak dibandingkan terowongan dasar laut. Jembatan Selat Sunda ini akan menghubungkan propinsi Banten dan Lampung yang sekaligus menghubungkan 2 pulau yaitu pulau Jawa dan Sumatra. Jembatan ini akan dibangun diatas Selat Sunda dengan panjang kurang lebih 31 km dan lebar kurang lebih 60 m. Jika proyek ini terlaksana dengan baik, jembatan Selat Sunda ini akan menjadi jembatan terpanjang di dunia.

Jembatan Selat Sunda merupakan sebuah mega proyek yang tentunya akan memerlukan perencanaan yang matang agar jembatan ini dapat direalisasikan. Salah satu faktor penting dalam perencanaan pembangunan jembatan ini adalah studi kelayakan.

(sumber : http://plasadana.com/content.php?id=6960) Gambar 2.1 Jembatan Selat Sunda

(sumber : http://hendriyono.files.wordpress.com/2012/09/jembatan-selat-sunda.jpg) Gambar 2.2 Rencana Pembangunan Jembatan Selat Sunda

Pada jembatan ini akan dibuat 2x3 lajur lalu lintas jalan raya, 2x1 lajur darurat dan rel kereta api lintasan ganda. Rel kereta api akan dibangun di tengah jembatan yang akan memisahkan 2 jalur lalu lintas jalan raya yang masing-masing terdiri dari 3 lajur. Lajur darurat di bangun di tiap sisi dari jalur lalu lintas jalan raya. Dan tinggi jembatan sekitar 75 m di atas permukaan laut.

2.2 Tahapan Pembangunan Proyek

Dalam pembangunan sebuah proyek ada beberapa tahapan yang harus diperhatikan yaitu :

a. Tahap perencanaan b. Tahap studi kelayakan c. Tahap penjelasan d. Tahap perancangan

e. Tahap pengadaan/pelelangan f. Tahap pelaksanaan

g. Tahap pemeliharaan dan persiapan penggunaan

Dalam penelitian ini dibahas tahap studi kelayakan dimana dalam pembangunan tahap ini merupakan salah satu faktor penting yang menentukan apakah sebuah proyek layak dibangun atau tidak.

2.3 Studi Kelayakan

Berdasarkan Pd T-19-2005-B Studi Kelayakan Proyek Jalan Dan Jembatan, studi kelayakan merupakan bagian akhir dari tahapan evaluasi kelayakan proyek, untuk menilai tingkat kelayakan suatu alinyemen pada koridor yang terpilih pada pra studi kelayakan, dan untuk menajamkan analisis kelayakan bagi beberapa alternatif rute terpilih yang diusulkan. Maksud dan tujuan pedoman studi kelayakan proyek jalan dan jembatan ini adalah untuk mengatur tindak lanjut dan menganalisis secara lebih rinci alinyemen pada koridor yang terpilih pada pra studi kelayakan. Apabila tahapan pra studi kelayakan belum dilaksanakan, maka lingkup kegiatannya meliputi gabungan dari kedua studi tersebut, yaitu pra studi kelayakan dan studi kelayakan.

Menurut laporan tugas akhir “Perencanaan Jembatan Banjir Kanal Timur Gayamsari Kota Semarang”, (2010), Studi kelayakan merupakan studi yang penting dalam usaha mengambil keputusan untuk menentukan pemilihan investasi yang lebih baik. Peninjauan dilakukan dari berbagai segi yaitu :

a. Segi teknis membahas masalah teknis, seperti pemilihan jenis konstruksi, persyaratan umum, bahan dan pekerjaan serta kemungkinan pekerjaan konstruksi bertahap dan meningkat;

b. Segi pengelolaan membahas tata cara pengelolaan proyek selama masa pelayanan, antara lain tata cara pemeliharaan proyek;

c. Segi keuangan membahas biaya yang digunakan untuk pembangunan maupun pengelolaan selanjutnya;

d. Segi ekonomis membahas aspek untung rugi yang perlu diperhitungkan.

Keadaan sosial dan budaya masyarakat setempat merupakan aspek yang perlu diperhatikan dan perlu dipelajari selama pengamatan berlangsung. Dalam tahap ini dapat diperoleh alternative desain, sehingga didapat gambaran untuk memilih perencanaan yang paling ekonomis.

Proyek jalan dan jembatan yang memerlukan studi kelayakan harus memenuhi kriteria :

a. Menggunakan dana publik yang cukup besar dan atau proyek yang penting dan strategis berdasarkan kebijakan publik;

b. Mempunyai sifat ketidakpastian dan resiko cukup tinggi;

c. Merinci proyek-proyek yang dihasilkan dalam pra studi kelayakan yang mempunyai indikasi kelayakan yang tinggi;

d. Proyek memerlukan penajaman dalam rencana, melalui pembandingan dua atau lebih alternatif solusi yang unggul;

e. Proyek memerlukan indikator kelayakan yang lebih teliti; f. Atau berdasarkan keinginan pemberi kerja, dan lain-lain.

Dalam sebuah studi kelayakan ditentukan juga oleh faktor masa konsesi. Masa konsesi adalah jangka waktu dimana investor dan pemilik aset masih terikat dengan perjanjian bagi hasil atau bagi pendapatan atau bentuk pembayaran lain yang tercantum di dalam perjanjian KSO (Kerjasama Operasi). Dalam penelitian ini, masa konsesi jembatan Selat Sunda diasumsikan selama 25, 50, 75, 100,150 dan 200 tahun dihitung dari proses perencanaan yang dimulai pada tahun 2020.

Dalam segi ekonomi ada kelayakan ekonomi dan kelayakan finansial. Kelayakan ekonomi bertujuan untuk meninjau efisiensi ekonomi (pengurangan biaya transportasi) sedangkan kelayakan finansial bertujuan untuk meninjau pengembalian dan keuntungan investasi.

2.4 Kelayakan Finansial

Pada penelitian ini yang ditinjau adalah kelayakan finansial. Komponen yang digunakan untuk menganalisis kelayakan finansial adalah komponen biaya dan komponen pendapatan. Kelayakan finansial dibuat untuk menganalisis pengembalian dan keuntungan investasi. Parameter yang digunakan untuk menganalisis adalah net present value (NPV), benefit cost ratio (BCR), pay back period dan internal rate of return (IRR).

2.4.1 Metode Net Present Value (NPV);

Net Present Value (NPV) yaitu menghitung selisih antara nilai sekarang investasi dengan nilai sekarang penerimaan-penerimaan kas bersih (operasional maupun terminal cash flow) di masa yang akan datang. Untuk menghitung nilai sekarang tersebut perlu ditentukan terlebih dahulu tingkat bunga yang dianggap relevan. Ada beberapa konsep untuk menghitung tingkat bunga yang dianggap

relevan ini. Pada dasarnya tingkat bunga tersebut adalah tingkat bunga pada saat kita menganggap keputusan investasi masih terpisah dari keputusan pembelanjaan ataupun waktu kita mulai mengaitkan keputusan investasi dengan keputusan pembelanjaan. Perhatikan disini bahwa keterkaitan ini hanya mempengaruhi tingkat bunga, bukan aliran kas. Apabila nilai sekarang penerimaan-penerimaan pendapatan atau kas bersih di masa depan lebih besar daripada nilai sekarang modal yang diinvestasikan, maka investasi dikatakan menguntungkan (layak) sedangkan apabila sebaliknya maka investasi ditolak (tidak layak) atau Layak jika NPV > 0 dan Break Even (impas) jika NPV=0. (Amrizal, Jeffry Lisra, 2015)

∑

− = − + − = 1 0 1] )) )) 100 ( 1 )(( [( n i i i i r c b NPV ... (2.1) Dengan :NPV : nilai sekarang bersih; bi : manfaat pada tahun i;

ci : biaya pada tahun i;

r : suku bunga diskonto (discount rate);

n : umur ekonomi proyek, dimulai dari tahap perencanaan sampai akhir umur rencana jalan.

2.4.2 Metode Internal Rate of Return (IRR);

Internal Rate of Return (IRR) atau Discounted Rate of Return, atau Discount Rate, atau Faktor Pendiskonto, yaitu menghitung tingkat bunga yang menyamakan nilai sekarang investasi dengan nilai sekarang penerimaan-penerimaan kas bersih dimasa- masa mendatang. Apabila IRR lebih besar daripada tingkat bunga relevan (tingkat keuntungan yang disyaratkan), maka investasi dikatakan menguntungkan (layak), pada kondisi sebaliknya dikatakan investasi ditolak Itidak layak) atau Layak jika IRR > Tingkat Bunga Standard (WACC). (Amrizal, Jeffry Lisra, 2015)

2 1 1 1 2 1 ( ) NPV NPV NPV i i i IRR − − + = ... (2.2) Dengan :

IRR : Internal rate of return;

i2 : Tingkat bunga yang meghasilkan NPV positif terbesar;

NPV1 : Nilai sekarang dengan menggunakan i1;

NPV2 : Nilai sekarang dengan menggunakan i2.

2.4.3 Metode Profitability Index (PI) atau Benefit Cost Ratio,

Benefit cost ratio adalah perbandingan antara present value benefit dibagi present value cost. Hasil B/C-R dari suatu proyek dikatakan layak secara ekonomi, bila nilai B/C-R adalah lebih besar dari 1 (satu).

Metode ini dipakai untuk mengevaluasi kelayakan proyek dengan membandingkan total manfaat terhadap total biaya yang telah didiskonto ke tahun dasar dengan memakai nilai suku bunga diskonto ( discount rate) selama tahun rencana. (Pd T-19-2005-B)

Persamaan untuk metoda ini adalah sebagai berikut :

cost lue Present va benefit lue Present va R -B/C = ... (2.3) Nilai B/C-R yang lebih kecil dari 1 (satu), menunjukkan investasi ekonomi yang tidak menguntungkan.

2.4.4 Payback Period (PP)

Periode pengembalian adalah jangka waktu yang diperlukan untuk mengembalikan modal investasi. PP dibagi menjadi 2 yaitu : (Zunan, A.A., M. Ruslin, A. dan M. Hamzah, H.)

a. Simple payback period (tanpa memperhitungkan suku bunga);

∑

= = + − n t cashflow P 1 0 ...(2.4)b. Discounted payback period (memperhitungkan suku bunga).

∑

= = + − n t F i t P cashflow P 1 ( , , ) 0 ...(2.5)2.5 Komponen Biaya Finansial

Komponen biaya finansial merupakan komponen biaya yang dikeluarkan untuk pembangunan suatu proyek. Komponen biaya ini terdiri dari beberapa biaya yaitu biaya pengadaan tanah, biaya konstruksi, biaya perencanaan teknis, amdal dan supervisi, biaya peralatan dan perlengkapan operasi, biaya operasional dan pemeliharaan, komponen eskalasi, kontingensi, PPN (Pajak Pertambahan Nilai),

biaya overhead, financial cost, PPB (Pajak Bumi dan Bangunan) dan PPh (Pajak Penghasilan).

2.5.1 Biaya pengadaan tanah

Pembangunan suatu infrastruktur pasti memerlukan lahan kosong yang besarnya sesuai dengan rencana pembangunan. Jika lahan kosong tidak tersedia maka diperlukan pembebasan lahan hingga didapat sesuai dengan luas lahan yang diperlukan. Persiapan lahan kosong ini juga memerlukan biaya sesuai dengan luas tanah yang dibutuhkan, maka dari itu pada setiap proyek pembangunan terdapat komponen biaya pengadaan tanah sebagai biaya modal pembangunan.

2.5.2 Biaya konstruksi;

Biaya konstruksi ini merupakan biaya persediaan alat dan bahan dan lainnya yang termasuk dalam lingkup konstruksi. Alat-alat yang akan digunakan dalam pembangunan sebuah proyek pasti memerlukan biaya untuk mendapatkannya, sama halnya dengan bahan-bahan yang dibutuhkan selama proses pembangunan pasti memerlukan biaya untuk memperolehnya. Selisih biaya akibat waktu pelaksanaan akan diperhitungkan dalam komponen biaya eskalasi, yang besarannya dipengaruhi oleh waktu dan faktor inflasi.

2.5.3 Biaya perencanaan teknis, amdal dan supervisi;

Biaya perencanaan teknis, amdal dan supervisi diasumsikan sebesar 1% dari biaya konstruksi. Setiap proyek pasti memerlukan perencanaan agar proyek tersebut dapat berjalan dengan baik. Perencanaan yang diperlukan adalah perencanaan teknis, amdal dan supervisi. Perencanaan teknik meninjau konstruksi proyek, perencanaan amdal yang meninjau dampak pembangunan proyek tersebut terhadap lingkungan sekitar dan perencanaan supervisi yang meninjau pengawasan dan kontrol terhadap proyek.

2.5.4 Biaya peralatan dan perlengkapan operasi;

Besarnya biaya peralatan dan perlengkapan operasional jalan tol dihitung berdasarkan jumlah gerbang dan panjang jalan tol yang akan dioperasikan. Sedangkan perlengkapan tol seperti mobil derek, mobil patroli, rescue, ambulans dan lain-lain dihitung berdasarkan kebutuhan sesuai dengan peraturan yang berlaku

pengadaannya yang dilaksanakan dengan cara membeli, diperkirakan sebesar 0,5% biaya konstruksi.

2.5.5 Biaya operasional dan pemeliharaan.

Biaya operasional adalah biaya yang dibutuhkan untuk mengoperasikan jalan tol secara rutin seperti biaya personil, biaya tiket, operasional kantor, operasional kendaraan (BBM), dan lain-lain. Sedangkan biaya pemeliharaan adalah biaya yang diperlukan untuk pemeliharaan peralatan maupun jalan tol itu sendiri. Pemeliharaan dilakukan secara rutin dan periodik, dimana pemeliharaan rutin dilakukan tiap tahun sedangkan pemeliharaan periodik dilakukan pada 3, 5 dan 10 tahun.

2.5.6 Komponen eskalasi

Eskalasi adalah pertambahan atau kenaikan nilai atau volume, contohnya nilai mata uang. Belum tentu nilai mata tahun 2015 sama dengan nilai mata uang pada tahun 2025 nanti, pasti terjadi pertambahan nilai, maka dari itu diperlukan komponen eskalasi untuk memberikan estimasi terhadap biaya tersebut. Komponen eskalasi diasumsikan sebesar 6% dari biaya konstruksi.

2.5.7 Kontingensi

Kontingensi adalah suatu keadaan atau situasi yang diperkirakan akan terjadi, tetapi mungkin juga tidak akan terjadi. Biaya ini bisa disebut juga biaya tak terduga, maka dari itu komponen kontingensi ini diperlukan.

2.5.8 PPN (Pajak Pertambahan Nilai)

Pajak pertambahan nilai adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam predarannya dari produsen ke konsumen. Pajak pertambahan nilai ini berlaku juga pada sebuah proyek pembangunan. PPN diasumsikan sebesar 10% dari biaya konstruksi.

2.5.9 Biaya overhead

Biaya overhead merupakan biaya yang tidak secara langsung berhubungan dengan konstruksi/bangunan tetapi harus ada. Ada 2 jenis biaya overhead yaitu biaya overhead lapangan yang terdiri dari biaya personil, fasilitas sementara proyek dan

lainya dan biaya overhead kantor yang terdiri dari sewa kantor dan fasilitasnya, honor pegawai dan lain-lain.

2.5.10 Financial cost

Financial cost terdiri dari biaya operasi, biaya bunga pinjaman dan lainnya pada suatu proyek.

2.5.11 PBB (Pajak Bumi dan Bangunan)

Pajak bumi dan bangunan adalah pajak yang dipungut atas tanah dan bangunan karena adanya keuntungan dan/atau kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat dari padanya. Karena setiap proyek konstruksi berdiri diatas tanah maka setiap proyek memiliki komponen pajak bumi dan bangunan pada komponen biaya modal.

2.5.12 PPh (Pajak Penghasilan)

PPh adalah pajak yang dibebankan pada penghasilan perorangan, perusahaan atau badan hukum lainnya. Pajak penghasilan bisa diberlakukan progfresif, proporsional atau regresif. Tarif pemotongan pajak penghasilan (PPh) pasal 21 dijelaskan pada pasal 17 ayat (1) huruf a, tarif berikut berlaku pada wajib pajak yang memiliki Nomor Pokok Wajib Pajak (NPWP) :

a. WP dengan penghasilan tahunan sampai dengan Rp 50.000.000,00 adalah 5%;

b. WP dengan penghasilan tahunan di atas Rp 50.000.000,00 sampai dengan Rp 250.000.000,00 adalah 15%;

c. WP dengan penghasilan tahunan di atas Rp 250.000.000,00 sampai dengan Rp 500.000.000,00 adalah 25%;

d. WP dengan penghasilan tahunan di atas Rp 500.000.000,00 adalah 30%; e. Untuk WP yang tidak memiliki NPWP, dikenai tarif 20% lebih tinggi dari

mereka yang memiliki NPWP.

Sumber dana untuk pembangunan jembatan ini 100% berasal dari pinjaman. Waktu yang diperlukan untuk membangun jembatan ini kira-kira 10 tahun dengan masa perencanaan 3 tahun.

2.6 Penentuan Tarif

Penentuan tarif dilakukan dengan menggunakan 2 pendekatan yaitu pendekatan dengan perhitungan BKBOK dan tarif penyeberangan. Tarif tol harus lebih kecil dari BKBOK yaitu sekitar 70% dari nilai penghematan BKBOK. Dan pendekatan dengan tarif penyeberangan didapatkan dari dasar tarif angkutan penyeberangan yang berlaku pada tahun 2012 (Peraturan Menteri Perhubungan No. PM. 71 Tahun 2010 Tgl 15 November 2010) dengan penyesuaian jenis kendaraan sesuai dengan golongan kendaraan. Dan menurut Peraturan Pemerintah No. 15 tahun 2005 tentang jalan tol, penyesuaian tarif tol dilakukan tiap 2 tahun sekali berdasarakan tarif lama yang disesuaikan dengan besarnya inflasi.

Pada perhitungan BKBOK jembatan tidak dapat digunakan perhitungan BKBOK untuk jalan raya/tol, karena adanya perbedaan parameter dalam perhitungan. Dalam perhitungan BKBOK jalan raya/tol parameter yang digunakan adalah nilai waktu dan BOK jalan raya/tol, sedangkan pada perhitungan BKBOK jembatan parameter yang digunakan adalah nilai waktu, BOK jalan tol dan tarif penyebrangan dengan kapal feri.

2.6.1 ATP dan WTP

Ability To Pay (ATP) adalah kemampuan seseorang untuk membayar jasa pelayanan yang diterima berdasarkan penghasilan yang dianggap ideal. Faktor-faktor yang mempengaruhi ATP adalah :

a. Besar penghasilan;

b. Kebutuhan dan total biaya transportasi; c. Instensitas perjalanan;

d. Persentase penghasilan yang digunakan untu biaya transportasi.

Willingness To Pay (WTP) adalah kesediaan pengguna untuk mengeluarkan imbalan atas jasa yang diperolehnya. Faktor-faktor yang mempengaruhi WTP adalah:

a. Panjang dan waktu tempuh perjalanan rute alternatif yang ditawarakan; b. Kualitas dan kuantitas pelayanan yang diberikan;

c. Utilitas pengguna terhadap keberadaan jalan alternatif tersebut. Estimasi ATP dan WTP didapat dengan menggunakan metode stated

dan WTP berdasarkan alokasi biaya transportasi dari pendapatan rutin yang diterima oleh pengguna jalan.

Variabel yang digunakan untuk mendapatkan nilai ATP adalah ongkos yang dibayarkan, biaya transport yang dikeluarkan dan instensitas perjalanan. Sedangkan nilai WTP, ditetapkan berdasarkan persepsi pengguna jalan.

2.6.2 Penghematan BKBOK (Besar Keuntungan Biaya Operasional Kendaraan)

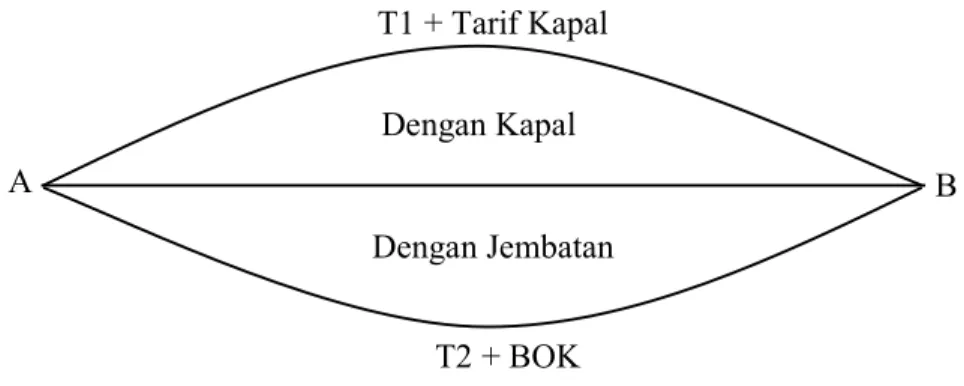

Untuk penelitian ini perhitungan BKBOK berbeda dengan perhitungan yang ada karena perbandingan yang digunakan adalah perbandingan antara penyebrangan dengan menggunakan kapal dan penyebrangan dengan jembatan. Pada saat kendaraan menyebrang dengan menggunakan kapal variabel yang ada adalah waktu dan tarif kapal sedangkan jika kendaraan menyebrang dengan menggunakan jembatan variabel yang ada adalah waktu dan biaya operasional kendaraan. Pada saat kendaraan menyebrang dengan menggunakan kapal biaya operasional kendaraan tidak ada karena kendaraan dalam keadaan diam.

Gambar 2.3 Skema Penghematan BKBOK

Maka dari itu, untuk penelitian ini penghematan BKBOK dihitung dengan menggunakan rumus berikut :

BKBOK = (Tarif kapal + T1) – (BOK + T2) Dimana :

BKBOK : Besar Keuntungan Biaya Opersional Kendaraan ; Tarif kapal : Tarif kapal yang sedang berlaku;

T1 : Nilai waktu kendaraan dengan menggunakan kapal; BOK : Biaya operasional kendaraan;

T2 : Nilai waktu kendaraan dengan menggunakan jembatan. Dengan Kapal

Dengan Jembatan T1 + Tarif Kapal

T2 + BOK

2.6.2.1 Penghematan nilai waktu

Nilai waktu atau penghematan waktu didefinisikan sebagai jumlah uang yang rela dikeluarkan oleh seseorang untuk menghemat satu satuan waktu perjalanan (HENSHER et al, 1988a). Kerugian nilai waktu pada suatu pengoperasian jalan merupakan kerugian yang didapat jika tidak ada penanganan terhadap kondisi kemacetan yang ada. Kerugian nilai waktu perjalanan ini dihitung dari selisih waktu perjalanan pada eksisting dengan jalan akses yang direncanakan akan ditingkatkan. Nilai waktu setiap orang berbeda tergantung asal, tujuan, maksud perjalanan dan lainnya.

2.6.2.2 Penghematan BOK ( Biaya Operasional Kendaraan )

Biaya operasional kendaraan merupakan biaya yang dikeluarkan oleh tiap kendaraan pada saat kendaraan tersebut beroperasi. Biaya operasional ini terdiri dari 2 biaya yaitu biaya tetap dan tidap tetap.

2.6.2.2.1 Biaya tidak tetap

Biaya tidak tetap adalah biaya operasi kendaraan yang dibutuhkan untuk menjalankan kendaraan pada suatu kondisi lalu lintas dan jalan untuk suatu jenis kendaraan per kilometer jarak tempuh. Berdasarkan Pd T-15-2005-B Perhitungan Biaya Operasional Kendaraan, komponen dari biaya tidak tetap terdiri dari biaya konsumsi bahan bakar, biaya oli, biaya konsumsi suku cadang, biaya upah tenaga pemeliharaan dan biaya ban.

a. Biaya konsumsi bahan bakar

Biaya konsumsi bahan bakar adalah biaya yang dibutuhkan untuk konsumsi bahan bakar minyak dalam pengoperasian suatu kendaraan per kilometer jarak tempuh.

• Kecepatan rata-rata lalu lintas

Data kecepatan lalu lintas dapat diperoleh dengan melakukan pengukuran langsung dengan metode “moving var observer” dan selanjutnya dilakukan perhitungan kecepatan rata-rata ruang.

Apabila data kecepatan lalu lintas tidak tersedia maka kecepatan dapat dihitung dengan Manual Kapasitas Jalan Indonesia.

• Percepatan rata-rata

Percepatan rata-rata lalu lintas dalam suatu ruas jalan dapat dihitung dengan persamaan sebagai berikut :

(V/C) 0,0128

AR = × ... (2.7)

Dengan pengertian,

AR = Percepatan rata-rata

V = Volume lalu lintas (smp/jam) C = Kapasitas jalan (smp/jam)

• Simpangan baku percepatan

Simpangan baku percepatan lalu lintas dalam suatu ruas jalan dapat dihitung dengan persamaan sebagai berikut :

V/C) a1) (a0 e /(1 SAmax(1,04 SA= + + × ) ... (2.8) Dengan pengertian,

SA = Simpangan baku percepatan (m/s2)

Sa max =Simpangan baku percepatan maksimum (m/s2) (tipikal/default = 0,75)

a0, a1 = Koefisien parameter (tipikal/default a0 = 5,140; a1 =8,264) V = Volume lalu lintas (smp/jam)

C = Kapasitas jalan (smp/jam) • Tanjakan dan turunan

Tanjakan rata-rata ruas jalan dapat dihitung berdasarkan data alinyemen vertikal dengan rumus berikut :

[m/km] L R R 1 n 1 i 1 R

∑

= = ... (2.9) Turunan rata-rata ruas jalan dapat dihitung berdasarakan data alinyemen vertikal dengan rumus berikut :[m/km] L F R 1 n 1 i 1 R

∑

= = ... (2.10) Apabila data pengukuran tanjakan dan turunan tidak tersedia dapat digunakan nilai tipikal (default) sebagai berikut :Tabel 2.1 Alinemen Vertikal Yang Direkomendasikan Pada Berbagai Medan Jalan No Kondisi Medan Tanjakan Rata-rata [m/km] Turunan Rata-rata [m/km] 1 Datar 2,5 -2,5 2 Bukit 12,5 -12,5 3 Pegunungan 22,5 -22,5

Sumber : Pd T-15-2005-B Perhitungan Biaya Operasional Kendaraan • Biaya konsumsi bahan bakar minyak

HBBMj KBBMi

BiBBMj= × ... (2.11) Dengan pengertian,

BiBBMj = Biaya konsumsi bahan bakar minyak untuk jenis kendaraan i, dalam rupiah/km

HBBMi = Konsumsi bahan bakar minyak untuk jenis kendaaan i, dalam liter/km

HBBMj = Harga bahan bakar untuk jenis BBMj, dalam rupiah/liter i = Jenis kendaraan sedan (SD), utilit (UT), bus kecil (BL), bus

besar (BR), truk ringan (TR), truk sedang (TS) atau truk berat (TB)

j = Jenis bahan bakar minyak solar (SLR) atau premium (PRM)

• Konsumsi bahan bakar minyak

Konsumsi bahan bakar minyak untuk masing-masing kendaraan dapat dihitung dengan rumus persamaan berikut, yaitu :

SA)/1000 BK β A BK β BK β SA β A β DT β F β F β R β V β /V β (α KBBMi 11 R 10 9 8 R 7 R 6 2 R 5 R 4 R 3 2 R 2 2 R 1 × × + × × + × + × + × + × + × + × + × + × + + = ... (2.12) Dengan pengertian,

α = Konstanta (lihat tabel 2.2)

β1...β12 = Koefisien-koefisien parameter (lihat tabel 2.2)

VR = Kecepatan rata-rata

RR = Tanjakan rata-rata

FR = Turunan rata-rata

DTR = Derajat tikungan rata-rata

SA = Simpangan baku percepatan BK = Berat kendaraan

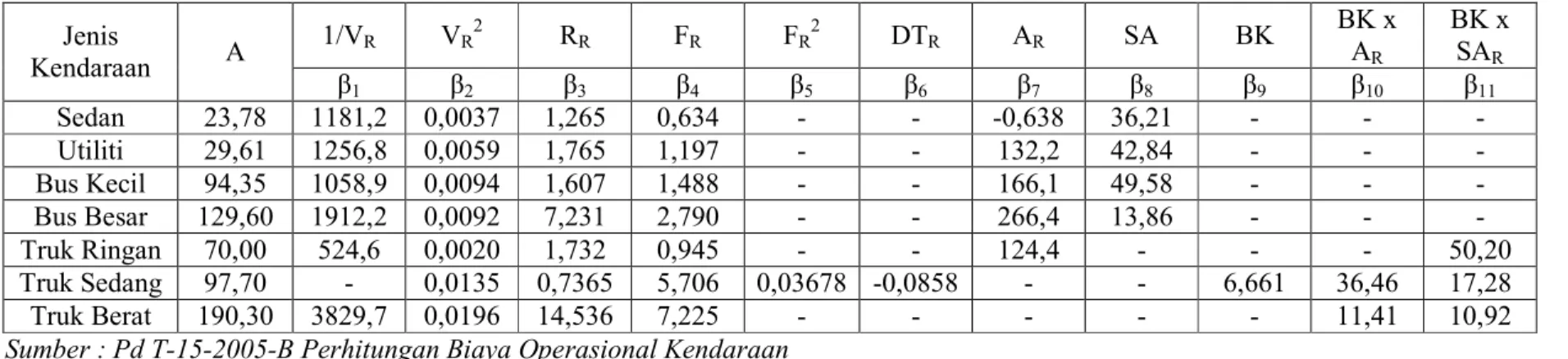

Tabel 2.2 Nilai Konstanta Dan Koefisien-Koefisien Parameter Modal Konsumsi BBM Jenis Kendaraan Α 1/VR VR2 RR FR FR2 DTR AR SA BK BK x AR BK x SAR β1 β2 β3 β4 β5 β6 β7 β8 β9 β10 β11 Sedan 23,78 1181,2 0,0037 1,265 0,634 - - -0,638 36,21 - - - Utiliti 29,61 1256,8 0,0059 1,765 1,197 - - 132,2 42,84 - - - Bus Kecil 94,35 1058,9 0,0094 1,607 1,488 - - 166,1 49,58 - - - Bus Besar 129,60 1912,2 0,0092 7,231 2,790 - - 266,4 13,86 - - - Truk Ringan 70,00 524,6 0,0020 1,732 0,945 - - 124,4 - - - 50,20 Truk Sedang 97,70 - 0,0135 0,7365 5,706 0,03678 -0,0858 - - 6,661 36,46 17,28 Truk Berat 190,30 3829,7 0,0196 14,536 7,225 - - - 11,41 10,92

b. Biaya konsumsi oli

Biaya konsumsi oli adalah biaya yang dibutuhkan untuk konsumsi bahan bakar minyak dalam pengoperasian suatu jenis kendaraan per kilometer jarak tempuh.

• Biaya konsumsi oli

HOj KOi

BOi= × ... (2.13) Dengan pengertian,

BOi = Biaya konsumsi oli untuk jenis kendaraan i, dalam rupiah/km KOi = Konsumsi oli untuk jenis kendaraan i, dalam liter/km

HOj= Harga oli untuk jenis oli j, dalam rupiah/liter i = Jenis kendaraan

j = Jenis oli • Konsumsi oli (KO)

Konsumsi oli untuk masing-masing jenis kendaraan dapat dihitung dengan persamaan berikut, yaitu :

KBBMj OHOi

OHKi

KOi= + × ... (2.14) Dengan perngertian,

OHKi = Oli hilang akibat kontaminasi (liter/km) OHOi = Oli hilang akibat operasi (liter/km) KBBMi= Konsumsi bahan bakar (liter/km)

Kehilangan oli akibat konstaminasi dihitung sebagai berikut : KPOi/JPOi

OHKi = ... (2.15) Dengan pengertian,

KPOi = Kapasitas oli (liter)

JPOi = Jarak penggantian oli (liter)

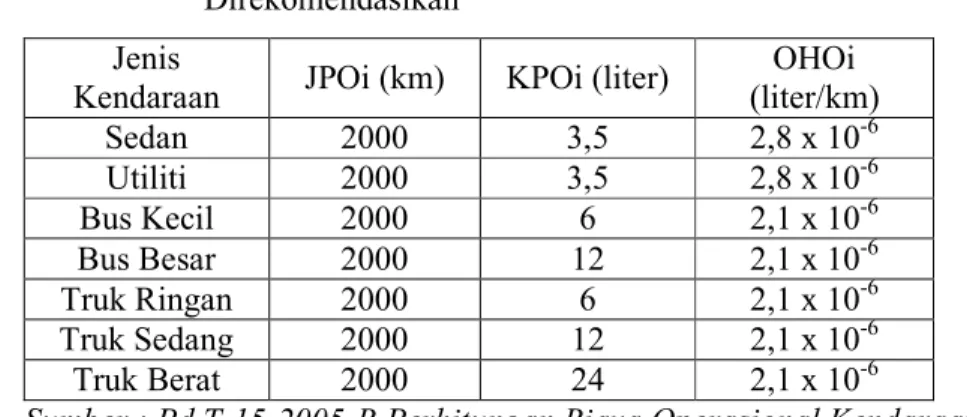

Nilai tipikal (default) untuk persamaan tersebutdapat dilihat pada tabel berikut :

Tabel 2.3 Nilai Tipikal JPOi, KPOi Dan OHO i yang Direkomendasikan

Jenis

Kendaraan JPOi (km) KPOi (liter)

OHOi (liter/km) Sedan 2000 3,5 2,8 x 10-6 Utiliti 2000 3,5 2,8 x 10-6 Bus Kecil 2000 6 2,1 x 10-6 Bus Besar 2000 12 2,1 x 10-6 Truk Ringan 2000 6 2,1 x 10-6 Truk Sedang 2000 12 2,1 x 10-6 Truk Berat 2000 24 2,1 x 10-6

Sumber : Pd T-15-2005-B Perhitungan Biaya Operasional Kendaraan c. Biaya konsumsi suku cadang

Biaya konsumsi suku cadang adalah biaya yang dibutuhkan untuk konsumsi suku cadang kendaraan dalam pengoperasian suatu jenis kendaraan per kilometer jarak tempuh.

• Kerataan

Data kekasaran permukaan jalan dapat diperoleh dari hasil pengukuran dengan menggunakan alat pengukur kerataan permukaan jalan dengan satuan hasil pengukuran meter per kilometer (IRI)

• Harga kendaraan baru

Data harga kendaraan dapat diperoleh melalui survei harga suatu kendaraan baru jenis tertentu dikurangi dengan nilai ban yang digunakan. Harga kendaraan dihitung sebagai harga rata-rata untuk suatu jenis kendaraan tertentu. Survei harga dapat dilakukan melalui survei langsung di pasar atau mendapatkan data melalui survei instansional seperti asosiasi pengusaha kendaraan bermotor.

• Biaya konsumsi suku cadang

00 HKBi/10000 Pi

BPi= × ... (2.16) Dengan pengertian,

BPi = Biaya pemeliharaan kendaraan untuk jenis kendaraan i,

(Rp/km)

HKBi = Harga kendaraan baru rata-rata untuk jenis kendaraan i,

(Rp/km)

Pi = Nilai relatif biaya suku cadang terhadap harga kendaraan baru

i = Jenis kendaraan

• Nilai relatif biaya suku cadang terhadap harga kendaraan baru (P) Nilai relatif biaya suku cadang terhadap harga kendaraan baru atau konsumsi suku cadang untuk suatu jenis kendaraan i dapat dihitung dengan rumus persamaan berikut, yaitu :

γ2 1 IRI)(KJTi/100000) γ (φ Pi= + × ... (2.17) Dengan pengertian,

Pi = Konsumsi suku cadang kendaraan jenis i per juta kilometer

Φ = Konstanta

γ1 , γ2 = Koefisien-koefisien parameter

IRI = Kekasaran jalan, dalam m/km

KJTi = Kumulatif jarak tempuh kendaraaan jenis i, dalam km

i = Jenis kendaraan

Tabel 2.4 Nilai Tipikal Φ, γ1 Dan γ2

Jenis Kendaaan Koefisien Parameter

Φ γ1 γ2 Sedan -0,69 0,42 0,10 Utiliti -0,69 0,42 0,10 Bus Kecil -0,73 0,43 0,10 Bus Besar -0,15 0,13 0,10 Truk Ringan -0,64 0,27 0,20 Truk Sedang -1,26 0,46 0,10 Truk Berat -0,86 0,32 0,40

Sumber : Pd T-15-2005-B Perhitungan Biaya Operasional Kendaraan d. Biaya upah tenaga pemeliharaan (BUi)

Biaya upah perbaikan kendaraan untuk masing-masing jenis kendaraan dihitung dengan persamaan sebagai berikut :

UTP/1000 JPi

BUi= × ... (2.18) Dengan pengertian,

BUi = Biaya upah perbaikan kendaraan (Rp/km)

JPi = Jumlah jam pemeliharaan (jam/1000km)

UTP = Upah tenaga pemeliharaan (Rp/jam) • Harga satuan upah tenaga pemeliharaan (UTP)

Data upah tenaga dapat diperoleh melalui survei penghasilan tenaga perbaikan kendaraan. Survei upah dapat dilakukan melalui survei

langsung di bengkel atau mendapatkan data melalui instansional seperti Dinas Tenaga Kerja.

• Kebutuhan jam pemeliharaan (JPi)

Kebutuhan jumlah jam pemeliharaan untuk masing-masing jenis kendaraan dihitung dengan persamaan sebagai berikut :

a1 Pi a0

JPi= × ... (2.19) Dengan pengertian,

JPi = Jumlah jam pemeliharaan (jam/1000km)

Pi = Konsumsi suku cadang kendaraan jenis i

a0, a1 = Konstanta

Nilai tipikal (default) untuk model parameter persamaan jumlah jam pemeliharaan adalah seperti pada tabel

Tabel 2.5 Nilai Tipikal ao Dan a1

No Jenis Kendaraan ao a1 1 Sedan 77,14 0,547 2 Utiliti 77,14 0,547 3 Bus Kecil 242,03 0,519 4 Bus Besar 293,44 0,517 5 Truk Ringan 242,03 0,519 6 Truk Sedang 242,03 0,517 7 Truk Berat 301,46 0,519

Sumber : Pd T-15-2005-B Perhitungan Biaya Operasional Kendaraan e. Biaya konsumsi ban

• Kekasaran

Data kerataan permukaan jalan yang diperlukan dalam satuan hasil pengukuran meter per kilometer (IRI).

• Tanjakan dan turunan

Perhitungan nilai tanjakan+turunan (TT) merupakan penjumlahan nilai tanjakan rata-rata (FR) dan nilai mutlak turunan rata-rata (RR). Nilai

tanjakan rata-rata dihitung dengan menggunakan rumus dan nilai turunan rata-rata dihitung dengan rumus.

R

R R

F

TT= + ... (2.20) Apabila data pengukuran tanjakan dan turunan tidak tersedia dapar digunakan nilai tipikal (default) seperti pada tabel berikut :

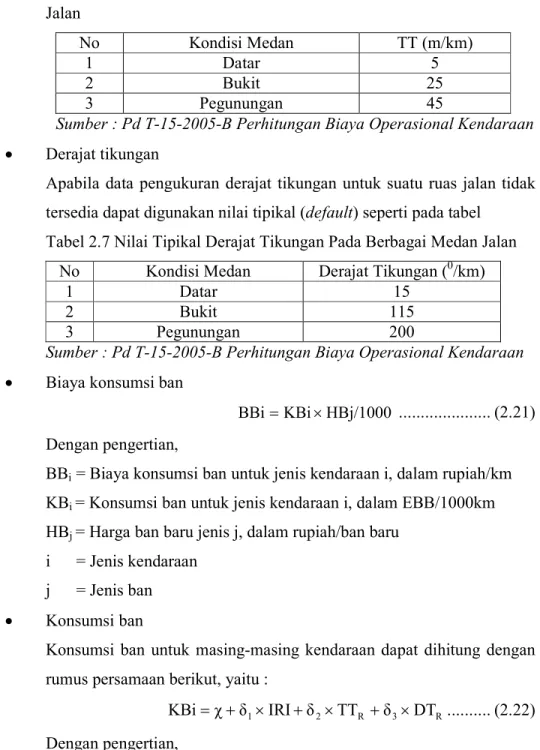

Tabel 2.6 Nilai Tipikal Tanjakan Dan Turunan Pada Berbagai Medan Jalan No Kondisi Medan TT (m/km) 1 Datar 5 2 Bukit 25 3 Pegunungan 45

Sumber : Pd T-15-2005-B Perhitungan Biaya Operasional Kendaraan • Derajat tikungan

Apabila data pengukuran derajat tikungan untuk suatu ruas jalan tidak tersedia dapat digunakan nilai tipikal (default) seperti pada tabel

Tabel 2.7 Nilai Tipikal Derajat Tikungan Pada Berbagai Medan Jalan No Kondisi Medan Derajat Tikungan (0/km)

1 Datar 15

2 Bukit 115

3 Pegunungan 200

Sumber : Pd T-15-2005-B Perhitungan Biaya Operasional Kendaraan • Biaya konsumsi ban

HBj/1000 KBi

BBi= × ... (2.21) Dengan pengertian,

BBi = Biaya konsumsi ban untuk jenis kendaraan i, dalam rupiah/km

KBi = Konsumsi ban untuk jenis kendaraan i, dalam EBB/1000km

HBj = Harga ban baru jenis j, dalam rupiah/ban baru

i = Jenis kendaraan j = Jenis ban • Konsumsi ban

Konsumsi ban untuk masing-masing kendaraan dapat dihitung dengan rumus persamaan berikut, yaitu :

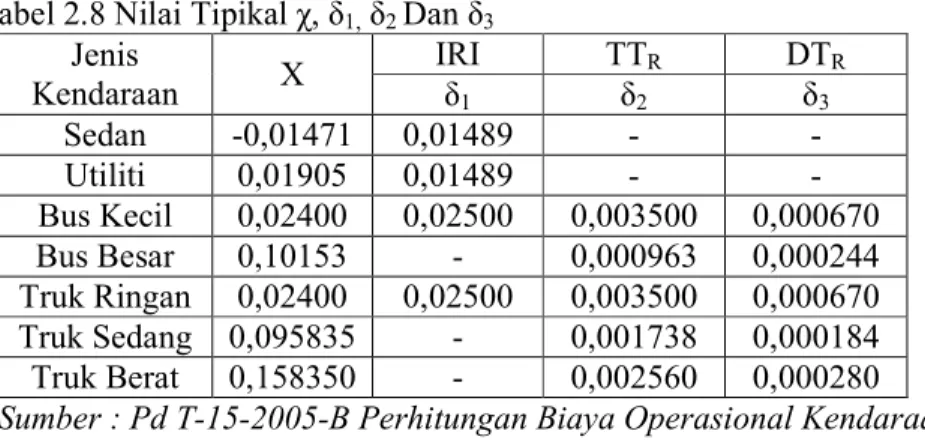

R 3 R 2 1 IRI δ TT δ DT δ χ KBi= + × + × + × ... (2.22) Dengan pengertian, χ = Konstanta δ1, δ2, δ3= Koefisien-koefisien parameter

TTR = Tanjakan + turunan rata-rata

Tabel 2.8 Nilai Tipikal χ, δ1, δ2 Dan δ3 Jenis Kendaraan Χ IRI TTR DTR δ1 δ2 δ3 Sedan -0,01471 0,01489 - - Utiliti 0,01905 0,01489 - - Bus Kecil 0,02400 0,02500 0,003500 0,000670 Bus Besar 0,10153 - 0,000963 0,000244 Truk Ringan 0,02400 0,02500 0,003500 0,000670 Truk Sedang 0,095835 - 0,001738 0,000184 Truk Berat 0,158350 - 0,002560 0,000280 Sumber : Pd T-15-2005-B Perhitungan Biaya Operasional Kendaraan f. Biaya tidak tetap besaran BOK (BTT)

Biaya tidak tetap dihitung dengan menjumlahkan biaya konsumsi bahan bakar, biaya konsumsi oli, biaya konsumsi suku cadang, biaya upah tenaga pemeliharaan dan biaya konsumsi ban seperti berikut :

BBi BUi BPi BOi BiBBMj BTT= + + + + ... (2.23) Dengan pengertian,

BTT = Besaran biaya tidak tetap, dalam rupiah/ km

BiBBMj = Biaya konsumsi bahan bakar minyak, dalam rupiah/km

BOi = Biaya konsumsi oli, dalam rupiah/km

BPi = Biaya konsumsi suku cadang, dalam rupiah/km

BUi = Biaya upah tenaga pemeliharaan, dalam rupiah/km

BBi = Biaya konsumsi ban, dalam rupiah/km

2.6.2.2.2 Biaya tetap

Biaya tetap merupakan biaya total yang ada pada saat kendaraan beroperasi ataupun tidak. Menurut tesis “ Kajian Ekonomi Relokasi Jalan dan Jembatan Pada Ruas Jalan Tabanan- Antosari”, (2010), biaya tetap terdiri dari biaya depresiasi kendaraan, biaya bunga, biaya asuransi dan biaya overhead.

a. Biaya penyusutan (depresiasi)

Biaya depresiasi yang berlaku untuk perhitungan BOK model PCI pada jalan tol maupun jalan arteri, besarnya berbanding terbalik dengan kecepatan kendaraan. Biaya tersebut dihitung berdasarkan persamaan :

• Kendaraan ringan : Y = 1/(2,5 S + 100) ... (2.24) • Bus : Y = 1/(9 S + 315) ... (2.25) • Truk : Y = 1/(6 S + 210) ... (2.26)

Keterangan :

Y = Biaya penyusutan per 1000 km

S = Running speed/kecepatan berjalan (km/jam) b. Biaya bunga modal

Biaya suku bunga untuk perhitungan BOK mode PCI baik pada jalan tol maupun jalan arteri sesuai dengan persamaan berikut ini :

• Kendaraan ringan : Y = 150/(500 S) ... (2.27) • Bus : Y = 150/(2571,42857 S) ... (2.28) • Truk : Y = 150/1714,28571 S) ... (2.29) Keterangan :

Y = Biaya suku bunga kendaraan per 1000 km S = Running speed/kecepatan berjalan (km/jam) c. Biaya asuransi

Komponen biaya asuransi pada perhitungan BOK model PCI berlaku pada jalan tol maupun jalan arteri. Asuransi diasumsikan sebesar 3,8% per tahun. Biaya asuransi dalam hubungannya dengan kecepatan dihitung dengan cara yang sama seperti pada perhitungan biaya bunga modal, dengan jarak tempuh tahunan. Persamaan yang dipakai untuk menghitung besarnya biaya asuransi adalah sebagai berikut :

• Kendaraan ringan : Y = 38/(500 S) ... (2.30) • Bus : Y = 60/(2571,42857 S) ... (2.31) • Truk : Y = 61/1714,28571 S) ... (2.32) Keterangan :

Y = Biaya asuransi per 1000 km

S = Running speed/kecepatan berjalan (km/jam)

2.7 Komponen Pendapatan Finansial

Komponen pendapatan finansial merupakan penghasilan yang diperoleh dari proyek ini pada saat telah dioperasikan. Komponen ini terdiri dari terdiri dari pendapatan tol dan sewa utilitas pada jembatan ini.

2.7.1 Pendapatan Tol

Pendapatan tol adalah salah satu komponen dari pendapatan jalan tol. Pendapatan ini diperoleh dari pendapatan operasional dan pendapatan lainnya.

a. Pendapatan operasional

Estimasi pendapatan operasional tol didapat dari volume lalu lintas dan tarif. Volume lalu lintas diperoleh dari hasil survei.

b. Pendapatan lain-lain

Pendapatan lain-lain diperoleh dari biaya iklan, jasa bank dan lainnya yang ada di sepanjang ruas jalan tol.

2.7.2 Pendapatan sewa utilitas

Dan kompenen lain dari pendapatan finansial ini adalah pendapatan dari hasil sewa utilitas. Sewa utilitas dapat berupa saluran gas, air ataupun listrik. Karena saluran tersebut melewati jembatan ini maka pemasangan dan penempatan saluran ini pun dikenakan biaya sewa yang dapat menjadi salah satu komponen pendapatan.

2.8 Analisa Sensitivitas

Nilai-nilai parameter dalam sebuah studi finansial biasanya diestimasikan besarnya, maka dari itu nilai-nilai ini pun tidak bisa lepas dari faktor kesalahan. Nilai-nilai parameter ini pun dapat berubah menjadi lebih besar maupun menjadi lebih kecil dari estimasi yang telah dibuat. Perubahan nilai tersbut akan mempengaruhi output atau keluaran dari sebuah studi finansial. Perubahan tersebut juga akan memungkinkan perubahan keputusan yang akan diambil. Apabila faktor perubahan parameter mengakibatkan perubahan keputusan maka keputusan tersebut dikatakan sensitif terhadap perubahan nilai-nilai parameter. Untuk mengetahui seberapa sensitif keputusan terhadap perubahan parameter maka seharusnya dilakukan analisa sensitivitas.

Analisis sensitivitas merupakan analisis yang dilakukan untuk mengetahui akibat dari perubahan parameter-parameter produksi terhadap perubahan kinerja sistem dalam menghasilkan keuntungan. Dengan melakukan analisis sensitivitas maka akibat yang mungkin terjadi dapat diketahui dan diantisipasi terlebih dahulu. Analisis sensitivitas dilakukan untuk mengantisipasi adanya perubahan-perubahan seperti adanya cost overrun (kenaikan biaya-biaya, seperti biaya konstruksi, biaya bahan baku produksi dan lain-lain), pernurunan produktivitas dan mundurnya jadwal pelaksanaan proyek. Setelah dilakukan analisis sesitivitas dapat diketahui seberapa

jauh pengaruh perubahan-perubahan parameter tersebut terhadap kelayakan suatu proyek.

Analisis sensitivitas dilakukan dengan mengubah nilai dari suatu parameter pada suatu studi kelayakan. Dalam penelitian ini parameter yang diubah adalah biaya investasi dengan pertambahan 10%,20%,30% dan pengurangan 10%,20%,30%.

![Tabel 2.1 Alinemen Vertikal Yang Direkomendasikan Pada Berbagai Medan Jalan No Kondisi Medan Tanjakan Rata-rata [m/km] Turunan Rata-rata [m/km] 1 Datar 2,5 -2,5 2 Bukit 12,5 -12,5 3 Pegunungan 22,5 -22,5](https://thumb-ap.123doks.com/thumbv2/123dok/4302118.2902634/14.918.201.710.142.305/alinemen-vertikal-direkomendasikan-berbagai-kondisi-tanjakan-turunan-pegunungan.webp)