Peluang Pasar Seafood Kaleng di Spanyol

M

ARKET

B

RIEF

2015

INDONESIAN TRADE PROMOTION CENTER

Calle Aribau 250 Bajos

08006 Barcelona, Spain

Phone: +34-93 4144662

DAFTAR ISI

I. PROFIL NEGARA SPANYOL ... 1

1.1 Gambaran Umum ...1

1.1.1 Politik dan Pemerintahan ... 2

1.1.2 Gambaran Ekonomi ... 4

1.1.3 Sosial….………6

1.2 Geografi dan Kependudukan ...9

1.3 Sistem Pemerintahan ... 10

1.4 Profil Ekonomi Spanyol ... 12

II. GAMBARAN PASAR BUDIDAYA IKAN DI SPANYOL ... 14

2.1 Definisi Pasar ... 14

2.2 Analisa Pasar ... 15

2.3 Segmentasi Pasar ... 16

2.3.1 Segmentasi Kategori ... 16

2.3.2 Segmentasi Geografi ... 17

2.4 Prediksi Nilai Pasar ... 18

2.5 Analisis Lima Kekuatan ... 19

2.6 Kekuatan Pembeli ... 20

2.7 Kekuatan Pemasok ... 22

III. PELUANG PASAR HASIL BUDIDAYA PERIKANAN DI SPANYOL ... 24

3.1 Pendahuluan ... 24

3.2 Sub-sektor... 26

3.3 Peluang Pasar ... 26

3.4 Tren Pasar ... 27

3.5 Prospek Produk Seafood Kaleng ... 32

3.6 Peluang dan Ancaman... 36

3.7 Perkembangan Harga ... 36

3.8 Persyaratan dari Pembeli ... 37

3.9 Jalur Perdagangan yang Sesuai ... 38

3.10 Menemukan dan Mendekati Pembeli di Spanyol ... 38

I. PROFIL NEGARA SPANYOL

1.1 Gambaran Umum

Pertumbuhan ekonomi Spanyol akan tetap lambat pada tahun 2014 setelah beberapa tahun mengalami kontraksi. Pada tahun ini PDB riil diharapkan akan tumbuh sebesar 0,5%. Pertumbuhan ini terutama akan didorong oleh investasi dan kepulihan ekspor. Bisnis dan rumah tangga Spanyol masih akan tetap berupaya keras untuk mengurangi utang mereka dan usaha mereka ini memperlambat proses pemulihan ekonomi. Pada kuartal keempat 2013, PDB tumbuh sebesar 0,2%, merupakan kiprah tercepat dalam hampir enam tahun ke belakang.

Konsumsi akhir privat turun sebesar 2,3% pada tahun 2013 dan diperkirakan akan terus menurun sebesar 0,2% pada tahun 2014. Penjualan ritel masih seperempat lebih rendah dibandingkan sebelum Spanyool jatuh dalam krisis ekonomi pada tahun 2008. Akan tetapi, terdapat tanda untuk secercah harapan; penurunan pada konsumsi rumah tangga secara keseluruhan melambat pada kuartal ketiga tahun 2013.

Pertumbuhan PDB riil dan PDB per kapita, tahun 2006-2015

Sumber: Euromonitor International (2014)

Tingkat pengangguran Spanyol masih yang tertinggi di Uni Eropa. Tingkat pengangguran Spanyol mencapai 26,4% pada tahun 2013 dan akan mencapai 26,0% pada tahun 2014. Dewasa muda dan tenaga kerja kontrak temporari mewakili 57% dari jumlah pengangguran. Reformasi yang diperkenalkan pada Desember 2013

karyawan paruh waktu dan untuk menyederhanakan kontrak sehingga diharapkan dapat menciptakan lapangan kerja. Spanyol melaporkan emigrasi netto untuk pertama kalinya sejak awal tahun 1990-an.

Pada tahun 2013, utang publik mencapai € 958.031 juta – setara dengan 93,6% PDB. Nilai riil utang publik meningkat sebesar 6,9% pada tahun 2013. Bank sentral percaya bahwa utang publik dapat mencapai 100% dari PDB pada tahun 2016, merupakan tingkat tertinggi dalam lebih dari satu abad.

1.1.1 Politik dan Pemerintahan

Pemilu Terakhir

Pemilu untuk Kongres Deputi diselenggarakan pada November 2011. Mariano Rajoy menjadi perdana menteri setelah Partai Rakyat-nya meraih kemenangan telak dalam pemilu dan meraih 186 kursi. Partai Sosialis mengambil 110 kursi dan Partai Nasionalis Katalan 16 kursi. Kursi-kursi yang tersisa terbagi-bagi di antara 10 partai minor. Pemilu senat diadakan pada Maret 2008. Partai Rakyat memenangkan 100 kursi, Partai Sosialis mengambil 88 kursi dan sisanya terbagi-bagi di antara partai-partai kecil dan kepentingan daerah.

Isu-Isu Internasional

Satu-satunya sengketa teritorial Spanyol di Uni Eropa adalah menyangkut kedaulatan Gibraltar. Pada tahun 2006, negosiator mencapai kesepakatan yang memecahkan berbagai masalah yang belum terselesaikan, walaupun pertanyaan akan kedaulatan Gibraltar masih belum disepakati. Spanyol telah beberapa kali mengalami konflik dengan negara anggota Uni Eropa lainnya mengenai tuduhan penangkapan ikan yang berlebihan di Laut Utara. Madrid juga menghadapi masalah klaim teritorial dari Moroko untuk daerah Ceuta dan Melilla, dan untuk tiga pulau kecil di luar garis pantai yang masih menjadi bagian dari Spanyol.

Keuangan Pemerintah

Pemerintah saat ini telah memperkenalkan setidaknya lima paket anggaran yang berbeda. Akan tetapi usaha-usaha ini tetap tidak berhasil membuat Madrid mencapai target-targetnya di tahun 2011 pada saat terjadinya defisit sebesar 8,9%. Masalah defisit ini menjadi lebih sulit karena ke-17 propinsi di Spanyol mengontrol sekitar 40% dari belanja publik. Beberapa propinsi telah diperingatkan bahwa

belanja mereka melampaui anggaran yang telah disetujui. Pada bulan Agustus 2012, daerah-daerah yang menanggung utang di Catalonia meminta tebusan utang sebesar €5 miliar dari pemerintah pusat.

Pada bulan Maret 2012, Madrid mencapai persetujuan dengan Uni Eropa mengenai target defisit anggaran yang baru sebesar 6,3% dari PDB setelah target asalnya dianggap tidak realistis. Akan tetapi, angka akhir untuk defisit 2012 adalah sebesar 7,3% dari PDB. Kelebihan belanja yang dilakukan oleh pemerintah-pemerintah daerah dan sistem keamanan sosial Spanyol yang tegang merupakan alasan dari tidak tercapainya target. Persetujuan terbaru juga menyebutkan defisit anggaran setara dengan 4,5% dari PDB di tahun 2013 (dibandingkan dengan target sebelumnya sebesar 3,0%) dan 2,8% di tahun 2014 (dibandingkan dengan 2,2%).

Pada bulan Juni 2012, Uni Eropa setuju untuk meminjamkan dana sebesar €100 miliar kepada bank-bank Spanyol. Pada September 2012, pemerintah Spanyol mengumumkan putaran kelima dari potongan anggarannya dan kenaikan pajak hanya dalam jangka waktu sembilan bulan. Langkah terakhir merupakan bagian dari paket reformasi yang dapat menyiapkan jalan untuk penebusan utang Uni Eropa dan pembelian utang yang berkedaulatan (sovereign debt purchases) oleh Bank Sentral Eropa. Di bawah anggaran yang telah diperbaharui, belanja pemerintah akan dipotong sebesar 8,9% di tahun 2012 dengan lebih banyak potongan lainnya di tahun 2013. Selain itu, penerimaan pajak diharapkan akan meningkat.

Di tahun 2012, utang publik mencapai €959.982 miliar, setara dengan 91,5% dari PDB. Nilai riil dari utang publik meningkat sebesar 27,6% di tahun 2012. Pada saat ini Cina memegang sekitar 12% dari utang publik Spanyol, meningkat 4% dari krisis sebelumnya. Belanja untuk keamanan dan kesejahteraan sosial mengambil 40,4% dari total pengeluaran pemerintah di tahun 2011, diikuti oleh pengeluaran untuk

kesehatan (13,9%). Pada tahun 2013, utang publik mencapai

€ 958.031 juta – setara dengan 93,6% dari PDB. Nilai riil utang publik meningkat sebesar 6,9% pada tahun 2013. Pengeluaran untuk sekuritas sosial mencapai 42,1% dari total belanja pemerintah pada tahun 2013, diikuti oleh pengeluaran untuk bidang kesehatan (13,7%).

Utang Publik, tahun 2006-2013

Sumber: Euromonitor International (2014)

1.1.2 Ekonomi

Gambaran Ekonomi

Spanyol merupakan ekonomi terbesar keempat di zona Euro dan telah tumbuh secara stabil selama sepuluh tahun berturut-turut sampai dengan resesi yang terjadi pada tahun 2009. Selama periode pertumbuhan yang panjang ini, ekonomi Spanyol menghasilkan lebih dari setengah lapangan pekerjaan baru di zona euro. Ekonomi mulai memburuk dengan cepat ketika gelembung perumahan negara ini runtuh dan utang fiskal yang besar terakumulasi.

Performa Spanyol sedikit membaik pada periode 2012-2013 saat PDB riil terkontraksi atau tumbuh dalam jumlah yang dapat diabaikan. Koreksi berlarut-larut dari ketidak-seimbangan eksternal dan internal yang besar terakumulasi di awal krisis sehingga menahan laju konsumsi swasta dan investasi. Jutaan pekerjaan hilang dan banyak bank memiliki kredit buruk pada saat pasar properti runtuh.

Spanyol secara akut sangat sensitif terhadap kehancuran pinjaman yang telah menimpa perusahaan-perusahaan kecil menengah. Selama lima tahun semenjak krisis dimulai, sebanyak 450 ribu perusahaan kecil menengah hilang berdasarkan data dari Asosiasi Perusahaan Kecil Menengah Spanyol. Perusahaan-perusahaan ini mempekerjakan hampir tiga dari setiap empat pekerja. Pada tahun 2012, 20% dari

pinjaman perusahaan kecil menengah ditolak – dua kali lebih banyak daripada untuk perusahaan besar.

Perdagangan Luar Negeri

Bagian ekspor pada PDB adalah sebesar 22,8% dari PDB di tahun 2013, meningkat dari 17,4% di tahun 2008. Ekspor (dalam dolar) jatuh sebesar 8.0% pada tahun 2013 dan diharapkan terjadi peningkatan sebesar 10,6% pada tahun 2014. Eropa bertanggung jawab untuk 70,9% dari total ekspor Spanyol di tahun 2013. Pasar ekspor utama Spanyol adalah Perancis, Jerman, dan Portugal.

Produsen permesinan dan peralatan transportasi adalah eksportir utama Spanyol. Di tahun 2013, sektor ini mengklaim 32,7% dari total ekspor. Ekspor Spanyol meningkat secara teratur pada rantai nilai. Neraca berjalan surplus sebesar 0,7% dari PDB pada tahun 2013, dan diharapkan akan meningkat hingga 2,1% pada tahun 2014 karena perusahaan-perusahaan Spanyol dapat memanfaatkan penurunan yang cepat pada unit biaya pekerja dan meningkatnya daya saing yang bersangkutan.

Total perdagangan luar negeri Spanyol, tahun 2006-2013

Sumber: Euromonitor International (2014)

Evaluasi Potensi Pasar

Pemulihan Spanyol akan terjadi secara perlahan-lahan. Tingkat riil dari pertumbuhan PDB akan berkisar antara 1,4% dan 2,0% untuk beberapa tahun ke depan. Masih terdapat kebutuhan untuk mengurai ketidakseimbangan yang terakumulasi dan kondisi finansial yang tetap ketat yang menghadang ekonomi

satu-satunya pendorong utama tetapi pemulihan yang lemah akan membatasi peningkatan penyerapan tenaga kerja. Walaupun ekonomi Spanyol mengalami perbaikan, IMF hanya memprediksi penurunan tingkat pengangguran secara bertahap selama beberapa tahun ke depan. Tingkat pertumbuhan pada tahun-tahun ke depan sepertinya akan terlalu lemah untuk memungkinkan terciptanya lapangan kerja secara signifikan.

Selama 10 tahun ke depan, kompetisi dari Cina dan Eropa Timur memberikan ancaman yang signifikan terhadap prospek Spanyol. Terus berkembangnya penetrasi produk-produk asing di pasar domestik terjadi pada tingkat yang jauh lebih tinggi daripada produk-produk Spanyol di pasar internasional. Spanyol juga berinvestasi lebih sedikit pada area penelitian dan pengembangan (R&D) dibandingkan dengan negara-negara Uni Eropa lainnya. PDB riil diperkirakan akan tumbuh sebesar 0,5% pada tahun 2014 setelah beberapa tahun mengalami kontraksi atau pertumbuhan yang lemah. Harga-harga meningkat sebesar 1,4% pada tahun 2013 dan inflasi sebesar 1,1% diperkirakan akan terjadi untuk tahun 2014.

Pertumbuhan PDB riil, tahun 2006-2015

Sumber: Euromonitor International (2014)

1.1.3 Sosial

Populasi

Populasi Spanyol telah tumbuh pada tingkat rata-rata sebesar 0,8% per tahun dan pada tahun 2013 mencapai angka 46,7 juta. Baik angkatan kerja maupun populasinya menua secara cepat. Pada tahun 2013, angka median usia adalah 41,3 tahun, naik dari 30,5 tahun pada tahun 1980 dan hampir satu tahun lebih besar

akan meningkat secara cepat pada dekade berikutnya. Populasi lansia Spanyol (65+) akan berjumlah lebih dari dua kali lipat dalam periode 1980-2020.

Tingkat kesuburan Spanyol telah menurun secara stabil selama beberapa dekade terakhir. Pada tahun 2013, angkanya hanya mencapai 1,3 kelahiran per wanita – jauh di bawah rata-rata regional. Indikator ini hanya akan meningkat sedikit pada periode 2013-2020.

Piramid usia pada tahun 2013 dan 2030

Sumber: Euromonitor International (2014)

Pemerintah memperkirakan bahwa angka orang asing yang tinggal dan bekerja di Spanyol dapat melebihi 4 juta, walaupun beberapa mungkin telah meninggalkan Spanyol sejak terjadinya resesi. Konstruksi dan pertanian, jasa personal, dan hotel dan restoran adalah industri-industri tempat imigran paling banyak ditemukan karena lowongan yang tersedia sulit untuk diisi oleh masyarakat setempat. Mayoritas dari pekerja asing memasuki Spanyol dengan kontrak temporari dan berpenghasilan kurang dari € 1.200 per bulan.

Orang Moroko merupakan kelompok imigran negara-tunggal terbesar dan jumlah mereka diperkirakan akan tumbuh dengan pesat. PBB memperkirakan bahwa 20%

daerah dengan konsentrasi tertinggi adalah Catalonia, Madrid, Andalusia, dan Murcia.

Penghasilan dan Pengeluaran

Rasio tabungan Spanyol mencapai 9,5% dari penghasilan yang dapat dibelanjakan pada tahun 2013, dan akan jatuh ke angka 9,1% pada tahun 2014. Pasar konsumen akan beralih ke produk-produk value-for-money dan keputusan pembelian berbiaya rendah di masa depan, karena tingginya pengangguran, buruknya permintaan untuk barang-barang non esensial, dan lemahnya pasar produk luks terus menekan pendapatan dan potensi belanja.

Total belanja konsumen akan jatuh sebesar 0,4% pada tahun 2014. Selama periode 2013-2030, total belanja konsumen akan tumbuh pada tingkat rata-rata tahunan sebesar 1,7%. Tingkat ini akan meningkat hingga nilai kumulatif sebesar 32,6% selama periode tersebut. Total belanja konsumen akan mewakili 60,7% dari PDB pada tahun 2014.

Penghasilan yang dapat dibelanjakan per kapita mencapai total €14.056 pada tahun 2013. Penurunan sebesar 0,4% diperkirakan akan terjadi pada tahun 2014. Selama periode 2013-2030, penghasilan yang dapat dibelanjakan akan meningkat sebesar 30,3% secara kumulatif – dengan tingkat pertumbuhan tahunan rata-rata sebesar 1,6%.

Penghasilan yang dapat dibelanjakan per kapita, rasio belanja dan tabungan, 2006-2013

1.1.4 Energi

Spanyol memiliki sejumlah kecil cadangan minyak yang telah terbukti. Eksplorasi sedang dilakukan untuk minyak dan gas alam di dua daerah lepas pantai, walaupun sejauh ini hasilnya mengecewakan. Rencana energi 10 tahun pemerintah sangat bergantung pada gas alam dan energi terbarukan. Kedua sumber ini diperkirakan mengambil bagian sebesar 22,5% dan 12,0% dari konsumsi energi utama Spanyol.

1.2 Geografi dan Kependudukan

Lokasi : Di barat daya Eropa, berbatasan dengan teluk Biscay,

laut Mediterania, Samudra Atlantik Utara, pegunungan Pyrenees, dan barat daya Perancis.

Luas Wilayah : Total luas wilayah 504.782 km persegi dengan luas darat

499.542 km persegi dan luas perairan 5.240 km persegi. Terdapat 17 wilayah otonomi dan 2 kota otonomi di Afrika Utara yaitu Ceuta dan Melilla

Perbatasan : Berbatasan dengan Andorra 63,7 km, Perancis 623 km,

Gibraltar 1,2 km, Portugal 1.214 km, Maroko (Ceuta) 6,3 km, dan Maroko (Melilla) 9,6 km.

Total panjang perbatasan: 1.917,8 km

Iklim : Di musim panas, umumnya cerah dan panas di daerah

pedalaman serta lebih moderat dan berawan di sepanjang daerah pesisir. Di musim dingin, umumnya berawan dan dingin di daerah pedalaman serta sebagian berawan dan sejuk di sepanjang daerah pesisir.

Hasil alam : Batu bara, lignite, biji besi, tembaga, timbal, seng, uranium, tungsten, merkuri, pyrites, magnesium,

fluorspar, gipsum, sepiolite, kaolin, potasium, tenaga

air, dan lahan subur.

Agama : Katolik Roma (94%), lainnya (6%)

Bahasa : Spanyol Castellano 74%, Catalan 17%, Galicia 7%, dan

Euskera 2%. Bahasa Spanyol Kastilian merupakan bahasa

resmi nasional dan bahasa-bahasa lainnya digunakan secara resmi di daerah masing-masing.

Data statistik populasi Spanyol, tahun 2009-2013

2009 2010 2011 2012 2013

Populasi, tengah-tahun (‘000) 46,362.9 46,576.9 46,742.7 46,761.3 46,646.1

Tingkat kelahiran (‘000) 10.6 10.4 10.1 9.7 9.5

Tingkat kematian (‘000) 8.3 8.2 8.3 8.6 8.7

Jumlah rumah tangga (‘000) 17,280.7 17,423.6 17,630.9 17,789.2 17,809.1

Populasi urban ('000) 35.808,1 35.978,8 36.262,6 36.479,4 36.456,9 Populasi urban (%) 77,4 77,4 77,7 77,9 78,1 Populasi usia 0-14 (%) 14,8 14,9 15,0 15,1 15,2 Populasi usia 15-64 (%) 68,7 68,3 67,9 67,5 67,1 Populasi usia 65+ (%) 16,6 16,8 17,1 17,4 17,7 Populasi pria (%) 49,5 49,4 49,4 49,3 49,3 Populasi wanita (%) 50,5 50,6 50,6 50,7 50,7

Usia harapan hidup pria (thn) 78,7 79,1 79,4 79,5 79,7

Usia harapan hidup wanita (thn) 84,9 85,3 85,4 8,5 85,7

Angka kematian bayi (per

‘000 kelahiran hidup) 3,2 3,2 3,4 3,4 3,4

Literasi dewasa (%) 97,7 97,7 97,8 97,8 97,9

Sumber: Euromonitor International berdasarkan Bank Dunia (2014)

1.3 Sistem Pemerintahan

Sistem

Pemerintahan

: Kerajaan Parlementer

Hari Nasional : 12 Oktober

Ibukota : Madrid

Pembagian administratif

: 17 wilayah otonomi yang terdiri dari: Andalucia, Aragon, Asturias, Baleares (Balearic Islands), Ceuta, Canarias (CanaryIslands), Cantabria, Castilla-La Mancha, Castilla y Leon, Cataluna, Communidad Valenciana, Extremadura, Galicia, LaRioja, Madrid, Melilla, Murcia, Navarra, Pais Vasco (Basque).

Catatan: tiga kepulauan kecil milik Spanyol yang terletak di lepas pantai Maroko: Islas Chafarinas, Penon de Alhucemas, dan Penon de Velez de la Gomera; Ceuta dan Melilla di pantai Afrika Utara mendapatkan status kota otonomi terbatas pada tahun 1994

Sistem hukum : Sistem hukum perdata, dengan penerapan tergantung

pada masing-masing wilayah; belum menerima klausul yurisdiksi wajib Statuta Mahkamah Internasional.

Pemerintahan Kekuasaan Eksekutif

: Kepala Negara: Raja FELIPE

Kepala Pemerintahan: Perdana Menteri MARIANO RAJOY

(sejak Desember 2011).

Kabinet: Dewan Menteri yang ditentukan oleh Perdana

Menteri. Catatan: juga terdapat Dewan Negara yang

merupakan organ dewan pertimbangan agung

pemerintahan.

Pemilihan Umum: Setelah mengadakan pemilihan umum,

pemimpin partai mayoritas atau koalisi mayoritas biasanya ditunjuk sebagai perdana menteri setelah mendapat persetujuan Kongres; Wakil Perdana Menteri diangkat oleh Raja atas usulan Perdana Menteri.

Kekuasaan Legislatif

: Dua kamar/bikameral; Majelis Nasional yang terdiri dari Senat (259 kursi - 208 anggota dipilih langsung oleh rakyat dan 51 sisanya diangkat oleh anggota DPRD untuk bertugas selama 4 tahun dan Kongres Deputi (350 kursi; anggota-anggotanya dipilih langsung oleh rakyat dengan sistem block list yang mewakili rakyat secara proporsional dengan masa tugas 4 (empat) tahun.

Masa Sidang: Pada dasarnya, setiap tahun, Kongres dan

Senat mempunyai masa sidang dua kali yaitu dari bulan September sampai dengan Desember dan dari bulan Februari sampai dengan bulan Juni.

Dalam hal-hal tertentu, sesuai usul Pemerintah ataupun usul mayoritas anggotanya, baik Kongres maupun Senat dapat mengadakan sidang luar biasa. Dalam hal ini, agenda sidang harus dirumuskan secara jelas dan sidang segera dinyatakan berakhir apabila agenda yang dibahas dinyatakan selesai.

Keputusan diambil di dalam sidang didasarkan pada suara mayoritas. Pemungutan suara harus dilakukan secara langsung oleh anggota Kongres atau Senat dalam arti tidak boleh diwakilkan.

Kekuasaan Yudikatif

: Mahkamah Agung atau Tribunal Supremo

Kelompok-kelompok

Kepentingan dan

: Bisnis dan kepemilikan tanah; Gereja Katolik; Serikat Pekerja Buruh Bebas; Socialist General Union of Workers atau UGT; Workers Confederation atau CC.OO; Nunca

Pemimpinnya dibentuk sebagai reaksi dari tumpahnya minyak yang diangkut kapal tanker Prestige.

1.4 Profil Ekonomi Spanyol

Produk Pertanian : Gandum, sayuran, olive, minuman anggur, gula, sitrus, aneka daging, produk olahan sapi; ikan.

Industri : Tekstil dan pakaian (termasuk alas kaki), makanan dan

minuman, logam dan olahan logam, kimia, pembangunan kapal, mobil, alat-alat mesin, pariwisata, keramik, sepatu, obat-obatan & alat medis.

Komoditas Ekspor : Kendaraan bermotor, mesin, bahan bakar minyak, mesin-mesin elektrik, besi dan baja, plastik, produk kimia, buah-buahan dan biji-bijian, kimia organik, sayur-sayuran, kertas dan produk kertas, dan barang-barang kebutuhan konsumen lainnya.

10 Mitra Ekspor Utama

: Perancis (15,38%), Jerman (10,32%), Portugal (7,31%), Italia (7,04%), Inggris Raya (6,80%), Amerika Serikat (4,54%), Belanda (3,00%), Maroko (2,51%), Belgia (2,49%), dan Turki (2,14%).

(Januari – Desember 2014).

Produk/komoditas Impor

: Bahan bakar minyak, oli, kendaraan bermotor, mesin-mesin elektrik, mesin, besi dan baja, produk farmasi, plastik, kimia organik, kain tenun, alat-alat optik , alat telekomunikasi dan lain-lain.

10 Mitra Impor Utama

: Jerman (12,04%), Prancis (10,89%), Cina (7,58%), Italia (5,74%), Inggris Raya (4,11%), Amerika Serikat (3,98%), Belanda (3,87%), Portugal (3,72%), Aljazair (3,46%), dan Nigeria (2,52%).

(Januari - Desember 2014).

Ekspor ke Indonesia : Tahun 2014 periode bulan Januari – Desember, mencapai nilai sebesar $519,35 juta (GTA)

$505,83 Juta Januari - Desember 2013

Indonesia sebesar $2,23 Milyar (GTA)

$2,07 milyar Januari - Desember 2013

Data statistik ekonomi Spanyol, tahun 2009-2013

2009 2010 2011 2012 2013

Inflasi (%

perubahan) -0,3 1,8 3,2 2,4 1,4

Nilai tukar mata

uang (per US$) 0,72 0,76 0,72 0,78 0,75

PDB (%

pertumbuhan riil) -3,8 -0,2 0,1 -1,6 -1,2

PDB (mata uang

nasional, juta) 1.046.894,0 1.045.620,0 1.046.327,0 1.029.279,0 1.022.988,0 PDB (US$ juta) 1.454.755,4 1.384,748,2 1.454,846,3 1.322.512,1 1.358.257,1 Total ekspor (US$

juta) 220.923,5 246.255,2 298.522,5 286.224,8 311.636,0

Total impor (US$

juta) 290.840,0 315.524,1 362.913,4 325.843,5 333.931,0

Pendapatan

turisme (US$ juta) 53.337,0 52.187,0 60.108,0 58.529,3 63.253,2

Pengeluaran

turisme (US$ juta) 20.957,8 19.402,7 21.162,9 21.262,7 21.506,5

Sumber: Euromonitor International berdasarkan Bank Dunia (2014)

Impor dan ekspor Spanyol, % share, tahun 2013

Share 2013

(%)

Sumber impor besar Share

2013 (%)

Eropa 70,9 Eropa 61,7

Afrika dan Timur Tengah

9,2 Afrika dan Timur Tengah 15,5

Amerika Latin 5,8 Amerika Latin 11,1

Asia Pasifik 5,3 Asia Pasifik 7,7

Amerika Utara 4,1 Amerika Utara 3,3

Negara lainnya 3,9 Negara lainnya 0,5

II. GAMBARAN PASAR PRODUK SEAFOOD KALENG DI

SPANYOL

2.1 Definisi Pasar

Pengawetan ikan merupakan tradisi kuno di Spanyol, sebagian berkat afinitas negara untuk makanan laut, seperti orang Spanyol mengkonsumsi lebih dari 100 lbs Setiap tahun per orangnya. Orang Spanyol sangat mengetahui tentang makanan laut. Di restoran, tapas bar, dan rumah di seluruh Spanyol, pasti ditemukan makanan laut kalengan yang disajikan sebagai makanan lezat, bahkan langsung dari kaleng atau botol. makanan laut kaleng di Spanyol sangatlah unik karena memiliki kualitas tinggi dari produk yang ditemukan dalam stoples dan kaleng, Inilah sebabnya mengapa ikan teri Spanyol dan ikan Tuna dari Laut Cantabria, dan mussles, gurita, ikan sarden, dan dari perairan Galicia, sangat laku di pasar Eropa. Industri budidaya perikanan didefinisikan sebagai budidaya organisme air, termasuk: ikan air tawar, ikan laut, ikan diadromous (bermigrasi dari air tawar ke air laut atau sebaliknya), moluska, dan krustasea. Istilah budidaya mengindikasikan semacam intervensi dalam pemeliharaan untuk meningkatkan produksi, contohnya pembibitan dan pemberian makan secara teratur, perlindungan dari predator, dll. Budidaya juga mengandung arti kepemilikan individual atau perusahaan atas hewan yang sedang dibudidayakan. Pasar ini secara spesifik ditujukan pada hasil dari aktivitas budidaya perikanan, yang didesain untuk tujuan panen akhir dan konsumsi. Panen untuk tujuan ornamental/hias tidak termasuk dalam market brief ini.

Produksi diukur dalam ton berat hidup dan nilai dihitung berdasarkan harga-harga produsen. Semua konversi mata uang yang ada di laporan ini dihitung menggunakan tingkat tukar konstan rata-rata tahunan untuk tahun 2014. Untuk tujuan dari laporan ini, istilah Eropa yang dipakai mencakup Eropa Barat dan Eropa Timur. Eropa Barat terdiri dari Belgia, Denmark, Perancis, Jerman, Yunani, Belanda, Norwegia, Spanyol, Swedia, Switzerland, Turki, dan Inggris Raya. Eropa Timur terdiri dari Republik Cekoslovakia, Hungaria, Polandia, Romania, Rusia, dan Ukraina.

2.2 Analisa Pasar

Industri pengawetan perikanan Spanyol dalam kaleng atau botol telah tumbuh dalam hal nilai, tetapi menurun dalam hal volume pada tahun-tahun belakangan ini. Pertumbuhan yang cukup kuat diharapkan untuk kedua metrik, sampai dengan akhir dari periode yang ditinjau, yaitu tahun 2016. Dikarenakan Industri budidaya perikanan memiliki pendapatan total sebesar $588,0 juta di tahun 2013, mewakili tingkat pertumbuhan tahunan gabungan (compound annual growth rate – CAGR sebesar 12,3% antara tahun 2009 dan 2013.

Sebagai perbandingan, industri di Perancis tumbuh dengan CAGR sebesar 4% dan industri Jerman menurun dengan tingkat perubahan tahunan gabungan (compound

annual rate of change – CARC) sebesar -9,6% pada periode yang sama, sehingga

mencapai nilai sebesar $890,5 juta dan $136,0 juta di tahun 2013.

Volume konsumsi industri menurun dengan CARC sebesar -2,2% antara tahun 2009 dan tahun 2013, mencapai volume total sebesar 257.458,4 ton di tahun 2013. Volume industri diperkirakan akan meningkat ke angka 277.988,7 ton pada akhir tahun 2016, mewakili CAGR sebesar 1,5% untuk periode 2011-2016.

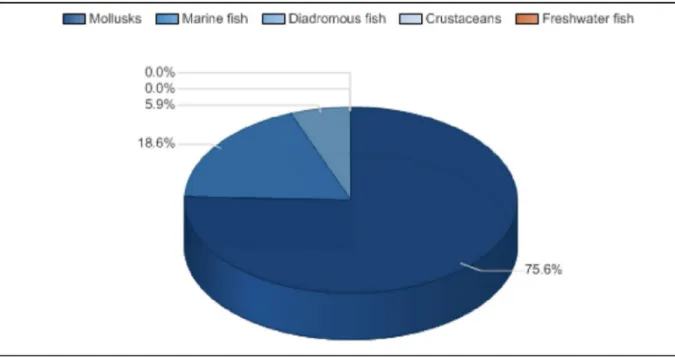

Penjualan moluska memiliki volume tertinggi di industri budidaya ikan Spanyol pada tahun 2011, dengan total penjualan sebesar 194.511,6 ton, setara dengan 75,6% dari total volume industri. Sebagai perbandingan, penjualan untuk ikan laut

mencapai volume sebesar 47.765,3 ton di tahun 2011, setara dengan 18,6% dari total industri.

Performa industri diramalkan akan mengalami perlambatan, dengan antisipasi CAGR sebesar 3.5% untuk periode lima tahun 2011 - 2016, Sebagai perbandingan, industri Perancis dan Jerman akan tumbuh dengan CAGR sebesar 2,4% dan 1,1% pada periode yang sama, dan mencapai nilai sebesar $994,9 juta dan $135 juta di tahun 2016.

Tabel berikut adalah canal market untuk produk seafood kaleng di Eropa:

2.3 Segmentasi Pasar

2.3.1 Segmentasi Kategori

Moluska adalah segmen terbesar di industri pengawetan perikanan Spanyol, bertanggung jawab untuk 75,6% dari total volume industri. Segmen ikan laut mengambil bagian sebesar 18,6% dari industri.

Segmentasi kategori untuk budidaya perikanan di Spanyol, dalam ton, tahun 2013

Sumber: Marketline (2014)

Grafik segmentasi kategori untuk perikanan di Spanyol, berdasarkan volume, dalam %, tahun 2013

Sumber: Marketline (2014)

2.3.2 Segmentasi Geografi

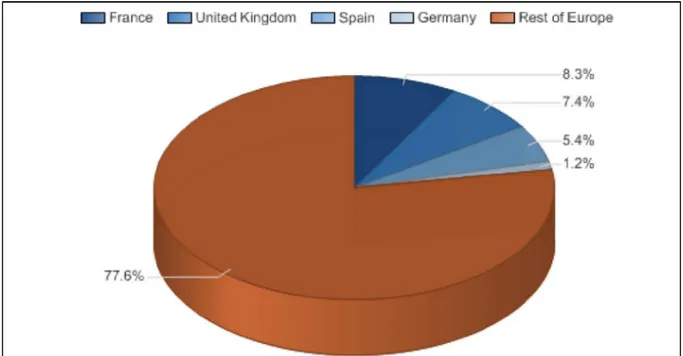

Spanyol bertanggung jawab untuk 5,4% dari total nilai industri budidaya perikanan Eropa. Perancis berada di posisi pertama dengan bagian sebesar 8,3% dari industri di Eropa.

Segmentasi geografi untuk budidaya perikanan di Eropa, dalam juta dollar, tahun 2014

Grafik segmentasi geografi untuk budidaya perikanan di Eropa, berdasarkan nilai, dalam %, tahun 2013

Sumber: Marketline (2014)

2.4 Prediksi Nilai Pasar

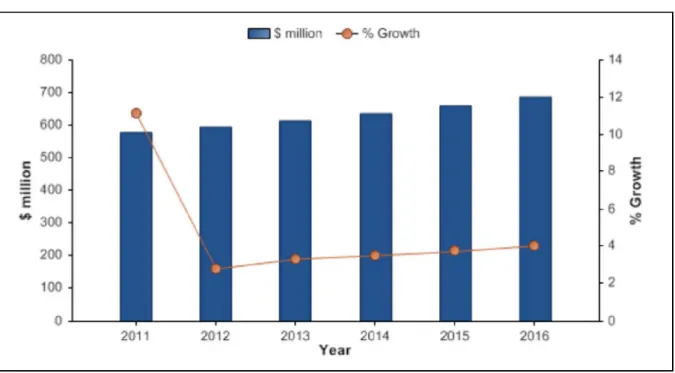

Pada tahun 2016, industri perikanan Spanyol diperkirakan akan memiliki nilai sebesar $686,9 juta, peningkatan sebesar 18,8% dari tahun 2011. CAGR industri untuk periode 2011-2016 diperkirakan sebesar 3,5%.

Prediksi nilai industri perikanan Spanyol, dalam juta dollar, periode 2011-16

Sumber: Marketline (2014)

Grafik prediksi nilai industri perikanan Spanyol, dalam juta dollar, periode 2011-16

Sumber: Marketline (2012)

2.5 Analisis Lima Kekuatan

Kekuatan yang mengendalikan kompetisi di pasar budidaya perikanan di Spanyol, tahun 2014

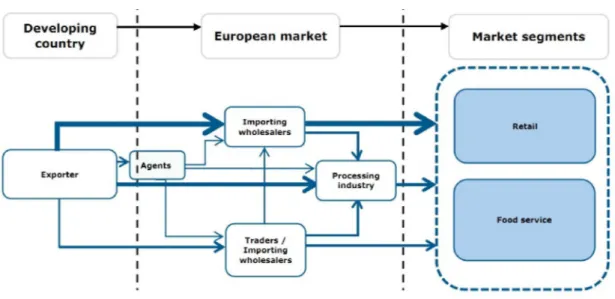

Pasar seafood kaleng di Spanyol akan dianalisis berdasarkan peternak ikan dan perusahaan budidaya perikanan sebagai para pemain. Pembeli utama dianalisis berdasarkan pedagang grosir, agen makanan, perusahaan pengolah makanan, pedagang ritel dan katering, dan penyedia alat-alat budidaya, sistem penandaan elektronik, pakan, dan izin sebagai pemasok utama.

Terdapat regulasi yang mengatur tentang kesehatan dan kualitas dari produk-produk air, termasuk juga dampaknya terhadap kelestarian dan lingkungan. Meningkatnya globalisasi juga telah meningkatkan popularitas dari sistem pelacak yang mampu melacak ikan dan produk ikan dari titik produksi sampai ke konsumen. Hal ini terutama sangat penting untuk negara-negara eksportir.

Kompetisi di antara para pemain lama diperkuat dengan rendahnya diferensiasi produk, rendahnya biaya beralih untuk pembeli, relatif tingginya biaya untuk keluar, dan biaya penyimpanan. Akan tetapi, beberapa keragaman produk hadir dengan terfokusnya beberapa perusahaan pada ikan hasil budidaya, sementara perusahaan-perusahaan lainnya lebih fokus pada kerang-kerangan. Perbedaan juga terlihat dari negara tujuan ekspor masing-masing perusahaan dan juga tingkat integrasi vertikal mereka, beberapa perusahaan melakukan sendiri pengolahan dan perdagangan produk mereka.

2.6 Kekuatan Pembeli

Pembeli di pasar seafood kaleng bervariasi, dari agen makanan yang relatif kecil (yang dapat berperan sebagai agen penjualan grosir dan pedagang eceran) sampai dengan jaringan supermarket besar. Lebih dari 80% produksi ikan global (dari perikanan dan budidaya perikanan) digunakan untuk konsumsi langsung manusia. Beragamnya manfaat dari produk-produk air ini menyebabkan besarnya jumlah pembeli potensial.

Biaya beralih relatif rendah karena mayoritas ikan dan kerang-kerangan diproduksi secara lokal dan dipasarkan dengan cara lelang, bail secara fisik maupun elektronik, dan ada kebutuhan untuk mengosongkan pasar di akhir hari sebelum produk rusak. Dengan semakin meningkatnya globalisasi, produk-produk dipasarkan melalui lelang elektronik di negara-negara pengimpor.

Beberapa perjanjian kontrak mungkin ada, khususnya untuk supermarket, yang mungkin saja akan menjebak para pemain; akan tetapi para pemain diuntungkan dengan besarnya kekuatan membeli yang memungkinkan mereka bernegosiasi untuk harga terendah melalui pembelian dalam jumlah besar.

dalam kadar tertentu dengan perbaikan/peningkatan pada bidang logistik dan berkurangnya hambatan perdagangan yang memungkinkan produsen budidaya perikanan untuk menjual secara langsung ke pedagang eceran.

Walaupun mayoritas ikan dan kerang-kerangan secara umum serupa untuk masing-masing spesies, terdapat diferensiasi produk dalam bentuk eco-labeling (pelabelan ramah lingkungan) dan sustainability (kelestarian/kebersinambungan), dan juga dalam hal kualitas secara general.

Faktor-faktor pengendali kekuatan pembeli di pasar seafood kaleng di Spanyol,

tahun 2013

Sumber: Marketline (2014)

Sebagai akibat dari perbedaan-perbedaan yang terdapat untuk masing-masing kegiatan di dalam budidaya perikanan, hanya terdapat integrasi ke belakang oleh pembeli dalam skala yang rendah; untuk mendirikan produksi seafood kaleng, pembeli harus berinvestasi pada peralatan, teknologi, dan tenaga kerja. Hal ini melemahkan kekuatan pembeli karena mereka bergantung pada para pemain.

2.7 Kekuatan Pemasok

Faktor-faktor pengendali kekuatan pemasok di pasar budidaya perikanan di Spanyol, tahun 2013

Sumber: Marketline (2014)

Pada budidaya perikanan, budidaya ikan dan kerang-kerangan memerlukan suatu bentuk intervensi untuk meningkatkan produksi, seperti pembibitan berkala, pemberian pakan, atau perlindungan dari predator. Lingkungan pembiakan mencakup semua tingkat salinitas, mulai dari kurang dari 0,5% (air tawar, seperti waduk, sungai, danau, dll.), antara 0,5% dan air laut penuh (air payau, muara, teluk, laguna, dll.), sampai dengan lebih besar dari 20% (air laut, ceruk, perairan pantai terbuka, dan laut yang dikelilingi daratan, dll).

Pemasok mencakup penyedia izin tingkat negara untuk lingkungan-lingkungan ini, dan juga penyedia alat-alat budidaya, seperti kolam dan tangki, tempat tertutup dan semacam kandang, saluran keluar masuk dan silo (unit-unit buatan yang dapat memungkinkan pertukaran air secara cepat dan banyak), bendungan (lingkungan tertutup yang semi-permanen atau musiman yang terdiri dari penghalang kedap buatan manusia), rakit, tali, dll.

Selain penyedia perizinan, secara umum terdapat banyak pemasok peralatan, pakan, dan tenaga kerja. Dalam hal tenaga kerja, perkembangan teknologi telah berujung pada aktivitas operasional yang semakin efisien dan ekonomis yang membutuhkan kerja fisik yang lebih sedikit. Lebih jauh lagi, meningkatnya popularitas sistem penandaan elektronik untuk regulasi pelacakan telah

memberikan kekuatan yang lebih besar ke tangan pemasok untuk sistem-sistem seperti ini. Sementara biaya beralih untuk unit pembudidaya relatif rendah, peralihan antar pemasok untuk sistem penandaan jauh lebih sulit karena diperlukan pelatihan untuk karyawan.

Integrasi ke belakang oleh pemain tidak lazim dilakukan karena banyak terdapat perbedaan pada aktivitas operasional. Sama halnya dengan integrasi ke depan oleh pemasok yang juga sulit dilakukan. Sementara pemasok unit pembudidayaan, seperti tangki dan tali, dan sistem penandaan elektronik memiliki jangkauan pembeli potensial yang luas, pemasok lain (seperti pemasok tepung ikan dan minyak ikan) memiliki pasar yang lebih terbatas sehingga lebih bergantung pada industri budidaya ikan.

Walaupun pemasok unit budidaya dianggap dapat menjadi substitusi satu sama lain, kekuatan mereka dikuatkan dengan jarangnya pemain alternatif. Satu masalah khusus adalah ketersediaan jangka panjang untuk menangkap ikan dan untuk memproduksi pasokan tepung ikan dan minyak ikan sebagai pakan untuk industri budidaya ikan. Hal ini merupakan masalah yang berkembang karena industri budidaya perikanan terus berkembang.

Produk alternatif seperti produk berbasis kacang kedelai, tepung beras, dan tepung jagung, belum berhasil diimplementasikan sampai dapat memenuhi persyaratan untuk ikan. Akan tetapi, apabila hal ini telah berhasil dicapai, kondisi ini akan semakin melemahkan kekuatan perikanan untuk menyediakan pasokan tepung ikan dan minyak ikan. Kualitas obat-obatan dari budidaya ikan penting secara khusus karena mereka memiliki efek langsung pada kesehatan dan kualitas dari produk-produk budidaya ikan. Akan tetapi, hanya terdapat diferensiasi yang relatif rendah antara produk-produk yang ditawarkan oleh para pemasok, sehingga melemahkan kekuatan mereka. Secara keseluruhan, kekuatan pemasok di pasar ini tergolong pada tingkat menengah.

III. PELUANG PASAR PRODUK SEAFOOD KALENG DI SPANYOL

3.1 Pendahuluan

Untuk mengekspor ke Uni Eropa, perlu diingat bahwa ada banyak persyaratan yang harus dipenuhi. Market brief ini diharapkan dapat membantu industri/pedagang di Indonesia yang berminat untuk mengekspor ke Uni Eropa, khususnya ke Spanyol. Data-data yang dipakai sebagai sumber market brief ini berasal dari data statistik, studi dan survei yang dilakukan oleh CBI, Eurostat, dan Global Trade Atlas. Informasi yang disediakan dalam market brief ini tidak mencakup seluruh data dan informasi yang dibutuhkan untuk aktivitas ekspor ke negara Uni Eropa, khususnya Spanyol.

Maka dari itu, penggunaan data dan informasi yang disediakan di market brief ini perlu dilakukan dengan hati-hati dan dengan pemahaman yang cukup. Pada bagian di bawah ini, akan dijelaskan mengenai pembagian kelompok produk dan data-data yang dipakai sehingga diharapkan dapat membantu dalam pemahaman/interpretasi dari informasi yang diberikan di market brief ini.

Klasifikasi Produk: Combined nomenclature (CN)

Data perdagangan yang digunakan dalam market brief ini berdasarkan Combined Nomenclature (CN), yaitu klasifikasi produk yang dibuat oleh Uni Eropa untuk data statistik perdagangan internasional. Data-data ini disediakan oleh Eurostat, badan statistik Uni Eropa. CN adalah klasifikasi 8-digit yang terdiri atas spesifikasi 6-digit lebih lanjut, yang disebut Harmonised System (HS), yang dikembangkan oleh World Customs Organisation. Sistem ini mencakup sekitar 5.000 kelompok komoditas, yang masing-masing diidentifikasikan dengan kode 6-digit, yang dirangkai dalam struktur yang legal dan logis. Lebih dari 179 negara menggunakan sistem ini. Dalam

market brief ini, data CN digunakan untuk mengindikasikan impor dan ekspor.

Data Statistik: Limitasi

Data-data perdagangan yang digunakan dalam market brief ini perlu diinterpretasikan dan digunakan dengan sangat hati-hati. Untuk perdagangan intra-UE, survey data statistik hanya diwajibkan untuk perusahaan ekspor impor dengan nilai perdagangan melampaui nilai tahunan tertentu. Ambang batasnya bervariasi untuk masing-masing negara, tetapi kira-kira sebesar € 100.000. Sebagai konsekuensinya, walaupun angka-angka perdagangan antara Uni Eropa dan bagian

dunia lainnya terlihat dengan jelas, perdagangan antar sesama Uni Eropa secara umum terabaikan.

Mengenai angka-angka impor, perlu dicatat bahwa kadang-kadang impor mayoritas terjadi pada perdagangan intra-UE: beberapa negara Uni Eropa hanya mengimpor dari negara Uni Eropa lainnya (yang mungkin saja mengimpor dari negara berkembang). Mengenai beberapa produk/kelompok produk, negara-negara Uni Eropa terdaftar sebagai pemasok utama, walaupun pada kenyataannya mereka hanya merupakan gerbang masuk penting ke Uni Eropa dan pengeksporan kembali ke Uni Eropa mengambil jumlah yang cukup besar dalam impor negara-negara tersebut.

Lebih jauh lagi, informasi yang digunakan dalam market brief ini diperoleh dari berbagai sumber, seperti Eurostat, Global Trade Atlas, dan Fishstat. Fishstat merupakan basis data statistik mengenai produksi, impor dan ekspor global untuk produk perikanan. Fishstat dikembangkan oleh Organisasi Makanan dan Pertanian dan dapat diakses di (http://www.fao.org/fishery/statistics/software/fishstat/en). Angka-angka untuk konsumsi dan produksi harus diinterpretasikan dengan hati-hati, karena angka-angka ini hanyalah perkiraan.

Maka dari itu, perhatian yang luar biasa perlu diberikan dalam penggunaan data kualitatif dan interpretasi dari data kuantitatif karena terdapat limitasi-limitasi pada interpretasi mendalam untuk relasi antara konsumsi, produksi, dan angka-angka perdagangan, baik di dalam satu negara maupun antarnegara.

3.2 Sub-sektor

Data statistik yang disediakan oleh Eurostat, Global Trade Atlas, maupun Fishstat tidak membedakan antara produk seafood kaleng dan produk perikanan konvensional. Maka dari itu pembahasan pada bab ini tidak membedakan kedua sektor tersebut. Fokus pembahasan pada bagian ini lebih dititikberatkan pada jenis spesies dan bentuk/kondisi produk.

Sektor budidaya perikanan dapat dibagi menjadi banyak sub-sektor yang berbeda dan kelompok produk yang berbeda, dengan pasarnya masing-masing. Setiap pasar memiliki karakteristik, peluang, dan tantangannya tersendiri. Segmentasi untuk sub-sektor, kelompok produk, dan daya tariknya masing-masing dilakukan berdasarkan kriteria berikut ini:

• Familiaritas dari produk tersebut di pasar Uni Eropa

• Volume dan pertumbuhan impor dan konsumsi

• Pertumbuhan impor dari negara berkembang

• Tren dan perkembangan yang relevan bagi eksportir dari negara berkembang

• Potensi jangka pendek

3.3 Peluang Pasar

Masyarakat Spanyol (39 kg per kapita) mengkonsumsi makanan laut lebih sering daripada rata-rata Uni Eropa (22 kg per kapita). Konsumsi Spanyol diramalkan akan tetap stabil sampai tahun 2030 (sumber: FAO, 2007). Konsumen Spanyol lebih menyukai produk segar daripada produk beku, namun pada beberapa tahun belakangan ini terjadi peningkatan permintaan untuk produk-produk yang mudah dikonsumsi sehingga mendorong peningkatan produk seafood kaleng.

Pakar industri menyatakan bahwa secara umum, tren produk seafood kaleng berkembang secara pesat di pasar Spanyol. Pada tahun 2013, Spanyol mengkonsumsi sekitar € 9,8 juta, setara dengan 3,8 ribu ton produk seafood kaleng. Spanyol adalah konsumen produk seafood kaleng kedua terbesar di Uni Eropa dalam hal kwantitas.

Di tahun 2013, impor dari negara berkembang bernilai sebesar € 9,8 juta, atau 3,8 ribu ton. Spanyol adalah importir kedua terbesar di Uni Eropa dalam hal nilai, dengan bagian sebesar 18% dari total impor dari negara berkembang, di atas Jerman (14%) dan di bawah Polandia (32%). Di antara paruh pertama tahun 2012 dan paruh pertama tahun 2013, impor produk seafood kaleng dari negara berkembang meningkat rata-rata sebesar 63%. Negara berkembang bertanggung

jawab atas 97% dari seluruh impor produk seafood kaleng. Pemasok terbesar berasal dari Asia. Maka dari itu, semua impor nila dikonsumsi di Spanyol.

Permintaan untuk produk seafood kaleng diharapkan akan tumbuh di atas permintaan pasar produk perikanan secara keseluruhan. Walaupun masih banyak kompetisi dari ikan segar lokal dari spesies lain, pasokan lokal tidak dapat memenuhi permintaan sehingga mengakibatkan peningkatan pada impor produk seafood kaleng Spanyol menawarkan peluang yang baik dalam hal volume, walaupun pertumbuhan diperkirakan tidak akan sekuat negara-negara Uni Eropa lainnya.

Pada musim gugur tahun 2012, PDB Spanyol diperkirakan akan tumbuh sebesar 0,7% di tahun 2013, dan 1,4% di tahun 2014 (sumber: Komisi Eropa, 2014). Prospek untuk tahun-tahun mendatang terlihat tidak terlalu optimistis. Walaupun kondisi ekonomi sedikit membaik, permintaan diperkirakan tidak akan tumbuh terlalu cepat. Krisis ekonomi yang terjadi akhir-akhir ini telah berdampak besar pada belanja konsumen di Spanyol. Namun diperkirakan negara berkembang akan tetap memperoleh pangsa pasar. Perlu dicatat bahwa pada saat ini iklim ekonomi di Spanyol mengalami ketidakpastian sehingga proyeksi sulit untuk dilakukan. Langkah terbaik adalah tetap memantau perkembangan ekonomi secara cermat dan berkomunikasi dengan pembeli Spanyol.

3.4 Tren Pasar Produk Seafood Kaleng

Total volume penjualan untuk produk seafood kaleng di Spanyol menurun sebesar 2% pada tahun 2013, sehingga hanya mencapai angka 1,3 juta ton. Penurunan ini didorong terutama oleh kinerja yang buruk dari seafood karena total volume penjualan krustasea jatuh sebesar 3% sementara total penjualan moluska dan cephalopoda juga menurun, tetapi hanya sebesar 2%. Krisis ekonomi yang terus berkelanjutan dan sangat tingginya tingkat pengangguran berujung pada perubahan yang besar pada kebiasaan makan dari banyak masyarakat Spanyol, dengan konsumsi dari produk-produk mahal seperti seafood turun secara drastic selama tahun 2013.

Bidang jasa makanan bertanggung jawab untuk 19% dari total distribusi ikan dan seafood dalam volume pada tahun 2013, penurunan sebesar 20% dari angka yang tercatat untuk tahun 2012. Industri jasa makanan konsumen Spanyol terus berjuang menghadapi resesi ekonomi karena banyak masyarakat Spanyol yang terus mengurangi frekuensi makan di luar sampai dengan tingkat minimum. Jumlah turis yang datang ke Spanyol meningkat sebesar 3% pada tahun 2013, mencapai angka 58

yang terus terjadi pada jumlah konsumsi ikan dan seafood masyarakat Spanyol melalui kanal jasa makanan. Volume penjualan dari produk ikan dan seafood melalui kanal jasa makanan menurun sebesar 4% pada tahun 2013 ke angka 251 ribu ton, merupakan angka terendah yang tercatat selama periode 2008-2013. Walaupun Spanyol mengalami penurunan konsumsi ikan dan seafood selama periode 2008-2013, negara ini tetap merupakan salah satu konsumen tertinggi per kapita untuk ikan dan seafood dari seluruh negara anggota Uni Eropa. Pada angka 28kg pada tahun 2013, konsumsi per kapita dari ikan dan seafood di Spanyol tetap merupakan kedua tertinggi di Uni Eropa setelah Portugal. Masyarakat Spanyol mengkonsumsi ikan dan seafood secara reguler, seringkali beberapa kali dalam seminggu, dan banyak makanan tradisional dan makanan untuk perayaan menyertakan ikan dan seafood sebagai bahannya, terutama paella (hidangan nasi khas Spanyol).

Developments in consumption of canned seafood

Selama tahun 2013, kinerja ikan mengalahkan kategori ikan dan seafood lainnya dengan total volume penjualan jatuh hanya sebesar 1%. Ikan mengambil bagian sebesar 64% dari total volume penjualan ikan dan seafood selama tahun 2012. Meningkatnya permintaan untuk ikan telah terus mengikis posisi kategori seafood lainnya semenjak terjadinya krisis ekonomi di Spanyol pada tahun 2008, membalikkan tren yang tercatat untuk ikan dan seafood sebelum dimulainya krisis ekonomi.

Populasi Spanyol yang menua telah menolong membalikkan penurunan yang terjadi pada ikan dan seafood yang didorong oleh resesi ekonomi. Orang-orang tua di Spanyol sering kali dianjurkan oleh dokter mereka untuk mengkonsumsi ikan dan mengurangi konsumsi daging merah. Berdasarkan data dari FROM, yaitu otoritas public yang mengatur perikanan dan distribusi ikan di Spanyol, konsumsi ikan per kapita di rumah tangga Spanyol yang terdiri dari usia di atas 65 tahun lebih dari dua kali lipat konsumsi per kapita di rumah tangga orang-orang berusia di bawah lima puluh tahun. Berdasarkan riset ini, masyarakat Spanyol usia lanjut mengambil bagian terbesar dari konsumen reguler untuk produk ikan dan seafood.

Riset yang dilakukan oleh FROM juga menunjukkan korelasi antara jumlah anggota rumah tangga dan konsumsi ikan, dengan konsumsi per kapita kian menurun seiring dengan bertambahnya jumlah anggota rumah tangga, dengan rumah tangga yang terdiri dari satu orang memimpin konsumsi ikan per kapita. Jumlah dan usia anak di rumah tangga juga memiliki peranan pada konsumsi per kapita, dengan konsumsi ikan per kapita meningkat seiring dengan bertambahnya usia anak.

Pada kategori ikan, konsumsi produk seafood kaleng sedikit menurun dibandingkan dengan ikan segar pada tahun 2013, walaupun hanya sedikit lebih lambat. Popularitas produk seafood kaleng di Spanyol telah meningkat di Spanyol pada beberapa tahun terakhir karena harga unitnya yang lebih rendah, dan juga meningkatnya kekhawatiran masyarakat Spanyol sehubungan dengan konsumsi ikan mentah seperti anisakiasis, yang dapat dengan mudah dicegah dengan pembekuan cepat ikan yang ditangkap sebelum ikan tersebut dijual untuk dimasak. Pada tahun 2013, tren ke arah meningkatnya konsumsi ikan beku tidak mengalami pergerakan. Pergerakan dari supermarket terdepan Mercadona untuk memperluas jumlah ruang penjualan ikan segar baik dalam bentuk konter atau melalui lemari pendingin, memainkan peranan utama dalam membalikkan tren awal dari jatuhnya penjualan ikan segar.

Selama periode yang ditinjau, harga-harga yang rendah dan pergerakan ke arah diet yang lebih sehat menguntungkan konsumsi dari ikan putih seperti hake, yang

untuk 25% dari seluruh konsumsi ikan di Spanyol selama tahun 2013. Akan tetapi, konsumsi hake menurun sebesar 2% pada tahun 2013 karena segmen ini mengalami peningkatan konsumsi dari ikan serupa seperti halibut dan panga, yang kian banyak memasuki kebiasaan makan orang Spanyol, meraih posisi mereka berkat harga yang bersaing.

Secara kontras, ikan-ikan yang lebih mahal seperti sole terus mengalami penurunan di Spanyol selama tahun 2013 seiring dengan meningkatnya masyarakat Spanyol yang terus mengurangi belanjan mereka untuk makanan. Berdasarkan data perdagangan, konsumsi dari sole menurun sebesar 6% di Spanyol pada tahun 2013, dengan penurunan terbesar didorong oleh menurunnya tingkat pendapatan yang dapat dibelanjakan.

Kategori ikan ternak seperti salmon, gilthead bream, dan trout merupakan kategori dengan perkembangan tercepat untuk kategori ikan dan seafood di Spanyol pada tahun 2013, dengan nilai total penjualan ritel meningkat sebesar 14%, 6% dan 5%. Harga yang rendah dari varietas ternak dari tipe-tipe ikan ini dibandingkan dengan ikan liar dan kian peliknya kompetisi antar-ritel, dan juga promosi terus menerus yang dilakukan untuk tipe-tipe ikan ternak ini, telah menolong mendorong konsumsi ikan ternak pada akhir periode 2008-2013. Industri produk seafood kaleng terus menghasilkan pendapatan yang substansial dan menciptakan berbagai lapangan pekerjaan.

Sekitar 90% dari ikan ternak produksi Spanyol terdiri dari budidaya ikan laut, dan sisanya untuk budidaya ikan air tawar, diwakili terutama oleh ikan trout. Sekitar 72% dari total produksi ikan ternak di Spanyol terdiri dari moluska, yang meliputi jenis-jenis kerang dan tiram (mussels, oysters, clams, cockles). Sisanya sebesar 28% terdiri dari jenis-jenis ikan seperti sea bream, European sea bass, turbot, dan rainbow trout. Galicia, yang berlokasi di pantai barat laut Spanyol, merupakan daerah terdepan di Spanyol untuk budidaya ikan, terutama untuk budidaya turbot dan sea bream. Daerah ini bertanggung jawab untuk 96% dari total turbot ternak dan 100% dari sea bream ternak. Daerah ini juga membudidayakan sole, mengambil 80% dari total konsumsi sole ternak Spanyol. Pulau Kanari adalah area produksi terpenting kedua untuk ikan ternak di Spanyol, dengan pangsa 33% dari total hasil ikan ternak. Akan tetapi, Murcia dan daerah-daerah Mediterania lainnya juga mulai merambah bidang budidaya ikan di Spanyol dan pada beberapa tahun belakangan ini menghasilkan semakin banyak pendapatan dari budidaya dan ternak ikan.

Di Spanyol, tren-tren konsumsi ikan dan seafood berbeda secara signifikan pada masing-masing daerah, dengan daerah pantai di utara Spanyol memimpin konsumsi per kapita, terutama Asturias dan Cantabria. Daerah dengan persentase populasi

lansia yang lebih tinggi seperti Castilla y Leon, walaupun berada jauh dari pantai, juga menduduki peringkat teratas konsumsi per kapita ikan dan seafood di Spanyol. Perikanan komersil tetap merupakan bagian penting dari ekonomi Spanyol. Akan tetapi, industry perikanan komersil Spanyol akhir-akhir ini mengalami kesulitan dalam bentuk pemotongan kuota penangkapan ikan, pajak yang tinggi, dan lebih penting lagi, kondisi ekonomi yang sulit, yang telah mengurangi tingkat pendapatan yang dapat dibelanjakan. Pada akhir tahun 2011, parlemen Uni Eropa memilih untuk tidak memperbarui perjanjian UE-Moroko yang sebelumnya telah memungkinkan kapal-kapal penangkap ikan Eropa untuk memanfaatkan daerah penangkapan ikan Moroko sampai dengan Februari 2012. Ini diperparah dengan kesulitan yang dihadapi oleh industri perikanan Spanyol, terutama di kalangan armada penangkapan ikan komersil Andalusia, yang paling tergantung pada perairan Maroko dibandingkan dengan armada penangkapan ikan komersil Spanyol lainnya.

Produksi ikan dan seafood Spanyol melalui penangkapan ikan komersil dan budidaya tidak cukup untuk memenuhi kebutuhan dalam negeri sehingga impor tetap menjadi elemen kunci dalam mempertahankan kategori ini. Menurut MAGRAMA, Departemen Pertanian, perikanan dan makanan, negara-negara sumber utama untuk impor ikan dan seafood di Spanyol adalah Maroko, Argentina, Ekuador dan Cina. Ekspor ikan dan seafood Spanyol ditujukan terutama untuk Perancis, Inggris dan Portugal.

Produk seafood kaleng mengambil pangsa 26% dari total volume penjualan ikan dan seafood Spanyol pada tahun 2013. Salmon dan trout ternak organic mendapatkan lebih banyak ruang pajang di supermarket Spanyol, walaupun ketersediaan dari produk-produk ini tetap relative terbatas. Varian produk ekologikal baru telah menjadi bagian dari produksi budidaya ikan Spanyol untuk diproses menjadi produk seafood kaleng. Kerang (mussels) ramah-lingkungan dari kultivasi di daerah Galicia diperkenalkan selama periode 2008-2013, walaupun produksinya terutama diekspor ke negara-negara Eropa lainnya yang memiliki permintaan lebih tinggi untuk produk-produk organic.

Distributor besar untuk ikan dan seafood (canned seafood product), tahun 2013

3.5

Prospek Produk Seafood Kaleng

Walaupun konsumsi ikan dan seafood diperkirakan akan terus menurun di Spanyol sepanjang tahun 2013 karena resesi ekonomi yang berkelanjutan, konsumsi ikan dan seafood diperkirakan akan bangkit kembali pada tahun 2015 dan selanjutnya, dengan pertumbuhan didorong oleh kepulihan ekonomi Spanyol. Selama periode 2012-2017, total volume penjualan ikan dan seafood di Spanyol diperkirakan akan meningkat sebesar 3%, mencapai 1,3 juta ton setidaknya sampai dengan tahun 2017, jumlah yang tetap berada di bawah 1,5 juta ton yang tercatan untuk kategori ini pada tahun 2010.

Tingkat pengangguran Spanyol diperkirakan akan tetap di bawah 20% setidaknya sampai dengan tahun 2017, dan kondisi ini akan terus menghambat permintaan untuk Produk seafood kaleng melalui kanal jasa makanan karena mayoritas masyarakat Spanyol akan tetap membatasi pengeluaran mereka untuk makan di luar rumah. Dinamikan aliran turis ke Spanyol yang terjadi akhir-akhir ini kemungkinan tidak dapat menutupi antisipasi penurunan belanja masyarakat Spanyol di bar dan restoran.

Kondisi industry jasa makanan konsumen di Spanyol diperkirakan tidak akan membaik setidaknya sampai dengan tahun 2014, pada saat pertumbuhan ekonomi yang lambat mulai mendorong konsumsi produk seafood kaleng melalui bar tapas (makanan ringan khas Spanyol) dan konsumsi ikan di restoran.

Total volume penjualan produk seafood kaleng diperkirakan akan meningkat sebesar 3% pada periode 2013-2018. Volume penjualan ritel dari ikan ternak diperkirakan akan terus mengalahkan volume penjualan ritel dari ikan liar selama periode tersebut; pertumbuhan ini didorong oleh harga unit yang rendah dari ikan ternak dibandingkan dengan harga ikan liar yang tidak stabil.

Proyeksi permintaan yang lemah untuk produk seafood kaleng selama awal periode 2013-2018 kemungkinan akan menekan harga unit rata-rata untuk ikan liar. Sebagai akibat dari diskon harga dan tingginya popularitas dari penawaran khusus dari penjual ikan, permintaan konsumen untuk produk seafood kaleng diperkirakan akan meningkat, membawa kinerja seafood kaleng mengalahkan ikan beku mentah pada periode tersebut.

Total volume penjualan dari krustase diperkirakan akan meningkat sebesar 4% selama periode 2012-2017, tingkat pertumbuhan yang lebih cepat daripada kategori ikan dan seafood lainnya, dengan pertumbuhan mengalami percepatan pada akhir periode tersebut, didorong oleh pulihnya permintaan untuk seafood melalui bar tapas. Pertumbuhan pada total volume penjualan moluska dan celapoda juga diprediksi akan mendahului pertumbuhan yang diperkirakan untuk

total penjualan ikan pada tahun 2016 dan 2017 sebagai akibat dari pulihnya permintaan untuk ikan melalui kanal jasa makanan, walaupun penurunan yang tajam diprediksi akan terjadi pada tahun 2013 dan kemungkinan akan membatasi pertumbuhan volume total pada moluska dan celapoda pada angka 2% untuk seluruh periode.

Penjualan seafood dan produk seafood kaleng berdasarkan kategori, total volume, 2007-2012

Sumber: Euromonitor International (2014)

Penjualan seafood dan produk seafood kaleng berdasarkan kategori, total volume, 2007-2012

Sumber: Euromonitor International (2014)

Penjualan seafood dan produk seafood kaleng berdasarkan organic/fairtrade vs standar, analisis

% total volume, 2007-2012

Sumber: Euromonitor International (2014)

Penjualan seafood dan produk seafood kaleng berdasarkan format distribusi, analisis % total

Prediksi penjualan seafood dan produk seafood kaleng berdasarkan kategori, total volume, 2012-2017

Sumber: Euromonitor International (2014)

Prediksi penjualan seafood dan produk seafood kaleng berdasarkan kategori, % pertumbuhan total volume, 2012-2017

3.6 Peluang dan Ancaman

Peluang dan ancaman untuk kelompok produk seafood kaleng di Spanyol kurang lebih sama dengan peluang dan ancaman yang hadir untuk produk ikan beku dan filet di Uni Eropa. Beberapa peluang dan ancaman yang dominan, antara lain: + Walaupun konsumsi produk seafood kaleng di Uni Eropa sedang mengalami

fluktuasi sementara pada saat ini, untuk jangka panjang konsumsi akan mengalami pertumbuhan.

+ Produk-produk perikanan dianggap memiliki citra positif dan cocok dengan tren kesehatan pada saat ini.

± Keragaman di pasar produk seafood kaleng terutama datang dari spesies baru (terutama ikan putih), ‘nilai tambah’ dan masalah pelabelan seperti

eco-labelling. Pasar ini menawarkan peluang yang baik namun dibutuhkan investasi

untuk memasuki pasar.

± Pasar Uni Eropa sangat besar dan beragam sehingga menawarkan peluang bagi pemasok. Akan tetapi pemasok perlu waspada akan perbedaan pada permintaan untuk daerah atau negara yang berbeda.

± Kepedulian konsumen berakibat pada meningkatnya permintaan untuk produk bersertifikasi sustainable.

± Harga-harga produk perikanan tradisional yang mahal mendorong permintaan untuk produk baru yang lebih murah.

3.7 Perkembangan Harga

Peraturan yang lebih ketat mengenai kemapuan pelacakan, keamanan makanan, dan isu sustainability akan meningkatkan biaya produksi tanpa jaminan bahwa biaya-biaya ini dapat dilimpahkan ke pembeli.

Importir pada umumnya menerapkan margin sebesar 5-10%. Harga premium mungkin dapat diterapkan pada produk-produk bernilai tambah. Importir dan agen dapat menyediakan informasi aktual mengenai harga dari masing-masing produk.

Sumber dari Internet antara lain dapat dilihat di Globefish

(http://www.globefish.org) dan FIS (http://www.fis.com).

Pada saat ini, tingkat tarif impor adalah sebesar 9% untuk produk seafood kaleng. Tarif sebesar 5,5% berlaku untuk negara-negara yang merupakan bagian dari

negara berkembang). Untuk informasi aktual, dapat dilihat di http://exporthelp.europa.eu.

3.8 Persyaratan dari Pembeli

Spanyol mengikuti peraturan Uni Eropa mengenai pemasaran produk ikan beku dan tidak menetapkan persyaratan tambahan.

Persyaratan non-legislatif mengenai kualitas dan keamanan makanan mengenai produk-produk ikan tidak seketat di negara-negara Eropa Barat dan Utara. Akan tetapi, lambat laun persyaratan-persyaratan ini menjadi semakin ketat seiring dengan semakin banyaknya pangsa pasar dari pedagang eceran.

Sistem manajemen makanan seperti GlobalGAP, AquaGAP, IFS, dan BRC menjadi semakin penting perannya pada saat memasuki pasar Spanyol. Dampak dari sertifikasi ini diharapkan menjadi penting di Spanyol seiring dengan adanya pertanyaan mengenai keamanan untuk mengkonsumsi nila.

Selain itu, sustainability juga menjadi kian penting peranannya di Spanyol, walaupun belum sepenting di pasar-pasar Eropa lainnya (contoh: Eropa Utara dan Barat). Beberapa importir khusus akan meminta nila bersertifikasi sustainable. ASC telah mengembangkan standar sertifikasi untuk nila. Informasi lengkapnya dapat

dilihat di situs resmi ASC, yaitu melalui link ini:

http://www.ascworldwide.org/index.cfm?act=tekst.item&iid=3&iids=1 5&lng=1. Uni Eropa, termasuk Spanyol, telah berkomitmen pada Codex Alimentarius yang menyediakan standar makanan untuk produk-produk perikanan. Standar ini menerapkan persyaratan standar untuk kualitas, tambahan makanan yang diperbolehkan, cacat, ukuran, kemasan, penandaan, dan pelabelan. Standar mana yang berlaku tergantung dari karakteristik dari produk (dibekukan dengan cepat, dipotong, diberi tepung, dll.).

Informasi untuk standar yang berbeda-beda, dapat dilihat di situs Codex

Alimentarius, yaitu pada link berikut ini:

3.9 Jalur Perdagangan yang Sesuai

Mayoritas jalur perdagangan untuk eksportir dari negara berkembang adalah importir ikan dan perusahaan pengolah makanan. Mereka memasok pedagang grosir, katering, dan pedagang eceran di pasar di negara mereka. Selain itu, mereka juga mungkin saja melakukan sendiri beberapa aktivitas pengolahan.

Importir Spanyol secara umum membeli secara kebetulan atau secara langsung di pasat. Mayoritas dari importir ini terdaftar di asosiasi perdagangan dan basis data (lihat bagian Sumber yang Berguna). Beberapa importir dan pedagang grosir besar yang mengimpor dari negara berkembang adalah:

• Grupo Fraida - http://www.grupofraida.com;

• Pescados a Cigurria - http://acigurria.com;

• Roda International - http://www.rodaint.com.

Jaringan pedagang eceran Spanyol jarang mengimpor secara langsung dari negara-negara di luar Uni Eropa, tetapi mereka membeli produk mereka melalui beberapa pemasok dan importir. Lima jaringan pedagang eceran terbesar memiliki pangsa pasar lebih dari 50%. Jaringan supermarket terbesar di Spanyol adalah:

• Eroski – http://www.eroski.es

• Carrefour – http://www.carrefour.es

• Mercadona - http://www.mercadona.es

• El Corte Ingles – http://www.elcorteingles.es

Konsumen besar tradisional untuk nila adalah komunitas etnis (terutama dari Moroko dan negara-negara Amerika Latin) yang dapat ditemukan di setiap kota besar di Spanyol. Eksportir dari negara berkembang yang ingin memotong jalur perdagangan besar dapat juga menemukan peluang di pasar ini. Hal ini berarti melakukan perdagangan dalam volume yang lebih kecil akan tetapi mengambil keuntungan dari: tidak adanya perbedaan kultur, menetapkan relasi dagang menggunakan jaringan dari negara masing-masing, dan persyaratan keamanan makanan yang tidak terlalu ketat (tentu saja dalam batas-batas peraturan Spanyol dan Uni Eropa).

3.10 Menemukan dan Mendekati Pembeli di Spanyol

Eksportir/pemasok dari Indonesia perlu memutuskan apakah akan melakukan pendekatan secara langsung atau tidak langsung dalam memasuki pasar ikan nila di

Spanyol. Apabila melakukan pendekatan langsung, disarankan untuk melakukan komunikasi personal sebelum relasi dagang berlangsung. Eksportir dapat melakukan pendekatan terhadap pembeli di Spanyol melalui surat (elektronik) langsung, kunjungan personal (sebagai tindak lanjut), mengundang pembeli potensial untuk datang ke Indonesia, membangun jejaring bisnis, dan mengunjungi pameran perdagangan internasional.

Pastikan bahwa importir yang akan didekati sedang mencari pemasok nila dan lebih baik lagi apabila telah aktif beroperasi di Indonesia atau di Asia Tenggara. Hal ini akan memfasilitasi kunjungan ke fasilitas perusahaan di Indonesia. Internet merupakan cara yang efektif untuk mengetahui informasi mengenai perusahaan-perusahaan yang potensial.

Perlu diingat bahwa orang Spanyol tidak selalu dapat berbicara bahasa Inggis atau bahasa asing lainnya. Untuk informasi mengenai kultur bisnis Spanyol dan

melakukan bisnis di Spanyol, kunjungi situs Kwintessential

(http://www.kwintessential.co.uk/resources/global-etiquette/spain-country-profile.html).

3.11 Sumber yang Berguna

Pameran Perdagangan

• CONXEMAR - http://www.conxemar.com/feria.htm - pameran nasional utama

untuk produk perikanan beku dan kalengan, diadakan setiap tahun di Vigo

• The European Seafood Exposition in Brussels, Belgium -

http://www.euroseafood.com – pameran perdagangan yang paling penting di Uni Eropa, diselenggarakan setiap tahun di Brussel, Belgia.

Pers Perdagangan

• Industrias Pesqueras - http://www.industriaspesqueras.com – majalah dua mingguan Spanyol yang sesuai untuk eksportir produk perikanan (hanya dalam bahasa Spanyol).

• Globefish - http://www.globefish.org – mengenai perdagangan produk perikanan internasional.

• IntraFish - http://www.intrafish.com – mengenai perdagangan internasional untuk produk perikanan.

• FIAB, Spanish Federation of the Food and Beverages Industry – http://www.fiab.es - (hanya dalam bahasa Spanyol).

• MARM, Ministry of the Environment and Rural and Marine Affairs –

http://www.mapa.es/es/pesca/infopesca.htm – menyediakan informasi dan data statistik untuk sektor perikanan di Spanyol (hanya dalam bahasa

Spanyol).

• Ministry of Agriculture, Fisheries and Food for details of national regulations, labelling and presentation – http://www.from.es

• FROM, Regulation and Organization Fund for the Fish and Marine Market - http://from.mapa.es – situs pemerintah dengan informasi dan data statistik untuk regulasi pasar yang berhubungan dengan produk perikanan.

Sumber Berguna Lainnya

• The EU Maritime Affairs and Fisheries -

http://ec.europa.eu/fisheries/index_en.htm – menyediakan berita, informasi, dan acara-acara yang berkaitan dengan perikanan dan isu-isu perdagangan

• FAO - http://www.fao.org/countryprofiles/default.asp?lang=en – menyediakan berita, informasi statistik dan laporan profil negara

• Fish Information & Services - http://www.fis.com

• Seaweb, on sustainable seafood -

http://www.seaweb.org/markets/seafood.php – mengenai makanan laut

sustainable.

• Mercasa - http://www.mercasa.es – pasar pedagang grosir terbesar di Spanyol

SPAIN IMPORT STATISTICS

Spain (Customs) Import StatisticsCommodity: 0301, Fish, Seafood Annual Series: 2010 - 2014

Rank Partner Country

United States Dollars

2010 2011 2012 2013 2014 1 France 7.757.822 14.475.373 8.577.285 8.008.276 7.107.371 2 Greece 7.566.656 5.084.215 4.077.734 3.880.509 3.105.978 3 Denmark 411.689 321.581 625.101 2.262.443 2.727.189 4 Singapore 2.429.400 2.370.564 2.159.547 1.876.832 1.573.198 5 Israel 1.574.338 1.880.426 1.346.269 1.191.641 1.376.190 6 Italy 4.076.938 6.858.982 1.140.376 1.187.090 767.632 7 Norway 268 519.195 4.089.282 1.148.017 8.222.365 8 Portugal 1.525.757 2.140.438 1.475.921 835.053 1.763.056 9 Indonesia 752.166 747.570 627.618 734.503 875.499 10 Thailand 495.033 529.690 486.693 589.972 624.671 11 Netherlands 461.350 697.005 716.915 448.043 284.795 12 Germany 192.695 258.260 497.599 289.246 333.547 13 China 397.988 421.629 333.827 224.220 338.312 14 Ireland 6.498 58.519 759.391 218.066 1.251 15 Hong Kong 160.324 226.244 139.121 205.393 122.865 16 Sri Lanka 73.123 73.235 82.136 184.911 152.897 17 Malaysia 611.634 558.896 174.263 146.775 209.777 18 United Kingdom 64.435 144.165 864.889 145.356 239.529 19 Czech Republic 146.930 171.378 149.750 122.464 133.362 20 Poland 946 117.338 361.936 119.854 0 21 United States 104.271 26.864 66.925 80.006 61.826 22 Colombia 106.235 82.860 79.420 69.281 74.540 23 Australia 937 8.580 0 34.379 10.454 24 Kenya 6.575 0 27.591 25.574 55.179 25 Japan 38.879 53.797 7.074 14.645 30.708 26 Philippines 11.995 44.105 54.354 14.399 57.014 27 Nigeria 45.209 39.073 24.867 13.843 21.733 28 Egypt 7.397 12.454 13.331 13.467 13.800 29 Turkey 0 0 0 11.495 0 30 Belgium 4.459 7.578 0 8.811 101.824 31 Sweden 189.780 91.878 205.769 6.839 0 32 Vietnam 48.031 41.845 2.399 6.508 25.212 33 Brazil 38.169 28.969 12.802 4.870 14.840 34 Peru 790 14.107 2.001 3.748 0 35 Dominican Republic 4.612 3.482 5.084 2.381 28.856 36 Panama 2.234 0 0 0 0