BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

Menurut www.wikipedia.org, pasar modal (stock exchange) adalah “form of exchange which provides services for stock brokers and traders to buy or sell

stocks, bonds, and other securities”, yang artinya suatu tempat melakukan

transaksi antara yang dilayani oleh broker dan trader untuk menjual atau membeli

saham, hutang, ataupun bentuk sekuritas lain.

Menurut Sitompul (dalam Handayani, 2008), pasar modal adalah pasar

yang terorganisir yang memperdagangkan berbagai jenis efek. Pasar modal juga dapat

diartikan tempat yang mempertemukan investor kepada perusahaan dan melakukan

kegiatan investasi dalam instrumen keuangan jangka panjang.

Dengan demikian, pasar modal adalah tempat terjadinya transaksi jual beli

efek yang diperdagangkan sesuai dengan peraturan dan hukum yang berlaku di

suatu pasar yang melibatkan broker dan trader profesional.

2.2 Saham

Anoraga dan Pakarti (dalam Handayani, 2008) mendefinisikan saham

sebagai surat berharga bukti penyertaan atau pemilikan individu maupun institusi

dalam suatu perusahaan. Manfaat yang diperoleh jika memiliki saham suatu

1. Dividen, bagian dari keuntungan perusahaan yang dibagikan

kepada pemilik saham.

2. Capital Gain adalah keuntungan yang diperoleh dari selisih harga

jual dengan harga belinya.

3. Manfaat non finansial, yaitu kebanggaan dan kekuasaan,

memperoleh hak suara dalam menentukan jalannya perusahaan.

2.3 Initial Public Offering (IPO)

Penawaran Saham Perdana (Initial Public Offering) atau disingkat menjadi

IPO terjadi ketika suatu perusahaan penerbit menawarkan untuk menjual saham

bisnis mereka kepada publik untuk pertama kalinya dengan harapan

mengembangkan pasar (Ritter, 1998). Alasan utama perusahaan untuk melakukan

IPO salah satunya adalah untuk meningkatkan modal perusahaan.

Salah satu manfaat menaikkan modal yang berasal dari investor ketika

melakukan IPO adalah perusahaan terdaftar tidak perlu lagi mengkompensasi

investor yang melakukan penanaman modal baik itu untung maupun rugi.

Kompensasi yang diterima oleh investor biasanya rendahnya harga saham per

lembar (Bank et al, 2010).

Perusahaan penerbit sering menggunakan institusi perbankan untuk

membantu mereka dalam membantu proses IPO. Institusi ini akan menjalankan

tugasnya untuk melakukan fungsi administratif dan mendistribusikan saham di

pasar primer. Tugas yang paling penting bagi institusi perbankan yaitu

saham dipasarkan untuk pertama kali pada publik, pihak institusi perbankan

menciptakan sebuah dokumen, IPO Prospect, dengan tujuan menyiapkan semua

informasi penting bagi calon investor. Dokumen ini menetapkan tawaran,

informasi dan analisis risiko tentang perusahaan dan aspek-aspek penting lainnya

bagi investor dalam pengambilan keputusan investasinya (Sandsjo dan Westgren,

2012).

Jasa untuk institusi perbankan adalah bagian penting dari semua biaya

langsung (direct cost) yang dibebankan kepada perusahaan penerbit IPO. Jasa

legal juga berkontribusi dalam sebagian besar pengeluaran perusahaan penerbit

ketika proses IPO. Banyak teori menunjukkan bahwa salah satu biaya yang cukup

besar dari IPO adalah biaya underpricing (Sandsjo dan Westgren, 2012).

2.4 Underpricing

2.4.1 Pengertian Underpricing

Fenomena underpricing pada saat IPO merupakan topic yang paling sering

diperdebatkan dalam dunia finansial. Underpricing didefinisikan sebagai kenaikan

harga saham perdana di pasar sekunder dengan harga saham perdana di pasar

perdana, kenaikan harga ini merupakan keuntungan bagi investor yang membeli

saham tersebut di pasar perdana karena mendapat keuntungan ketika saham

tersebut dijual di pasar sekunder, keuntungan tersebut dikenal dengan istilah

pengembalian awal (initial return). Hal ini sama dengan definisi Yolana dan

Martani (2005) underpricing adalah adanya selisih positif antara harga saham di

Pada umumnya, perusahaan penerbit akan memberikan penawaran pada

hari pertama dengan tujuan memiliki intial return yang positif (Berk dan

DeMarzo, 2011). Isu underpricing menjadi topik yang sangat berhubungan

dengan studi perilaku finansial (behavioural finance), yang menjelaskan bahwa

investor dan agen tidak benar-benar rasional dalam mengambil keputusan (Ritter,

2003).

Underpricing terjadi akibat perusahaan dan penjamin emisi (underwriter)

salah menentukan harga pada saham perdana dengan terlalu rendah, hal ini

disebabkan oleh asimetri informasi yang terjadi antara perusahaan dengan

penjamin emisi. Asimetri informasi adalah kondisi dimana satu pihak memiliki

informasi yang lebih dari pihak lain dan tidak bersedia untuk membagi informasi

tersebut. Selain itu asimetri informasi juga terjadi pada investor yang memilki

informasi yang lebih tentang prospek perusahaan dibandingkan investor lain.

Asimetri informasi antara perusahaan dengan underwriter, terjadi karena

underwriter lebih sering berhubungan dengan investor sehingga memilki

informasi yang lebih dibandingkan perusahaan, dan memanfaatkan kondisi

tersebut agar memperoleh keuntungan. Sementara asimetri informasi antara

investor dengan investor lainnya terjadi karena salah satu investor mempunyai

informasi yang lebih tentang prospek perusahaan, sedangkan investor yang lain

tidak memiliki informasi tersebut, investor yang memilki informasi tersebut

memanfaatkannya untuk memperoleh keuntungan. Ketika terjadi underpricing,

transfer kemakmuran (wealth) dari pemilik kepada investor (Beatty, dalam Triani

dan Nikmah, 2006).

Selain itu underpricing dapat disebabkan adanya sinyal dari dalam

perusahaan yang menarik bagi investor sehingga investor berani membeli saham

perdana perusahaan di atas harga penawaran. Sinyal tersebut berupa segala

informasi baik yang bersifat financial maupun non-financial.

2.4.2 Penjelasan Fenomena Underpricing

Beberapa penjelasan mengenai fenomena underpricing dapat dirangkum

sebagai berikut :

1. Assymetric Information

Kebanyakan teori mengenai underpricing berasal dari asimetri informasi.

Model asimetri informasi menjelaskan bahwa perusahaa penerbit membiarkan

pihak underwriter untuk menetapkan harga perdana atau harga ketika IPO.

Karena tugas underwriter memiliki resiko besar, maka pihak underwriter

memiliki kecenderungan untuk menetapkan harga yang lebih rendah daripada

yang seharusnya pada saat IPO, sedangkan perusahaan menginginkan harga yang

relatif tinggi atas saham perdananya agar memperoleh dana yang maksimum dari

investor.

Menurut model Baron (dalam Daljono, 2009) underwriter memiliki informasi

lebih tentang pasar modal. Underwriter memanfaatkan kondisi tersebut untuk

memperoleh keuntungan, dengan menetapkan harga saham perdana lebih rendah dari

seharusnya, sehingga menyebabkan terjadinya underpricing.

Pada model Rock (dalam Daljono, 2009) asimetri informasi terjadi antara

informasi tentang prospek perusahaan. Kelompok investor yang memiliki informasi

yang lebih tentang prospek perusahaan, akan membeli saham yang memiliki nilai

baik di masa depan (underpriced), sedangkan kelompok investor yang kurang

memiliki informasi yang lebih mengenai prospek perusahaan, akan membeli saham

secara sembarang, baik perusahaan yang mempunyai nilai baik (underpriced) di masa

depan maupun yang tidak (overpriced). Investor yang tidak mempunyai informasi

yang lebih tentang prospek perusahaan akan mengalami kerugian dikarenakan

keputusan yang di ambil untuk menjual atau membeli saham dengan harga yang

tidak sesuai, akibatnya sebagian besar investor yang tidak memiliki informasi akan

memperoleh proporsi saham overpriced dibandingkan dengan investor yang memiliki

informasi tentang prospek perusahan.

Alasan lain mengapa saham pada saat IPO mengalami underpricing dapat

dijelaskan oleh studi mengenai perilaku keuangan (behavioural finance). Ritter

(2003) menjelaskan bahwa manajer perusahaan kurang peduli akan saham yang

underpriced, terutama jika

mereka secara terus-menerus mendengar berita baik jika kemakmuran mereka

bertambah. Pada kasus ini, asimetri terjadi karena perusahaan telah mengalami

bias dan melakukan keputusan yang irasional.

2. Signaling Theory

Informasi mengenai perusahaan merupakan sinyal bagi investor, dalam

keputusan berinvestasi. Menurut Allen dan Faulhaber (dalam Martani, 2003)

informasi tersebut memberikan gambaran mengenai prospek perusahaan di masa

depan. Informasi tersebut dapat bersifat finansial maupun nonfinansial. Apabila

investor akan meresponya dengan menawarakan harga yang tinggi atas saham

perdana di atas harganya pada pasar perdana, sehingga ketika diperjualbelikan di

pasar sekunder harganya akan meningkat.

Leland dan Pyle (dalam Berk dan DeMarzo, 2011) berargumen dalam

makalahnya mengenai signaling theory bahwa tanpa adanya transfer informasi,

nilai saham akan mengalami performansi buruk. Perusahaan mengetahui jelas

kualitas sahamnya, sedangkan investor tidak mampu membedakan kualitas

perusahaan yang memiliki kinerja baik ataupun tidak. Karena hal tersebut, pasar

saham merepresentasikan kualitas rata-rata dari perusahaan pada saat IPO.

Agar informasi dapat ditransfer dan mempengaruhi nilai saham, pengusaha

menunjukkan niat untuk menginvestasikan tenaga dan modal pada proyeknya.

Peminjam modal (lender) akan memproyeksikan nilai proyek berdasarkan

informasi yang dtransfer melalui sinyal-sinyal yang ada (Lelanda dan Pyle dalam

Berk dan DeMarzo, 2011). Suatu studi pada tahun 2001 yang berhasil

memenangkan Nobel Price melibatkan Akerlof dan Spence berpendapat bahwa

keseimbangan pada pasar saham yang melibatkan asimetri informasi dan transfer

informasi berbeda dengan pasar saham yang tanpa melibatkan transfer informasi.

2.5 Reputasi Underwriter

Dalam proses IPO, penjamin emisi (underwriter) mempunyai peran dalam

menetapkan harga saham perdana bersama perusahaan, selain itu sebagai

penjamin atas terjualnya saham perdana yang ditawarkan perusahaan, dengan kata

saham. dalam menjalankan tugasnya sebagai penjamin, terdapat empat tipe

penjaminan, yaitu :

1) Full Commitment, underwriter dengan tipe full commitment ini

memberikan jaminan kepada perusahaan penerbit, bahwa underwriter

akan membeli saham yang ditawarkan dan kemudian menjualnya

kembali kepada masyarakat dengan harga yang lebih tinggi daripada

harga yang dibayarkan kepada perusahaan penerbit dengan risiko jika

sebagian atau seluruh saham tersebut tidak laku terjual maka

seluruhnya menjadi beban underwriter.

2) Best Effort, underwriter sebagai penjamin dengan tipe best effort ini

menempatkan para underwriter hanya berperan sebagai agen dari

perusahaan penerbit saja, yaitu dengan menjualkan saham sebaik –

baiknya. Underwriter tipe ini hanya akan membayar sebesar harga

saham yang laku terjual.

3) Standby Commitment, underwriter dengan tipe sta ndby commitment ini

bertanggungjawab untuk menawarkan dan menjual suatu saham dan

menyanggupi untuk membeli saham yang tidak laku terjual dengan

tingkat harga tertentu sesuai dengan syarat yang dijanjikan.

4) All or None Commitment, underwriter dengan tipe all or none

commitment ini, sebelum menjual saham, underwriter sudah memiliki

dan membeli saham tersebut sehingga mereka dapat menjual dengan

Pada umumnya underwriter mempunyai tiga fungsi (Jogiyanto, 2000)

yaitu:

a. Sebagai pemberi saran kepada perusahaan yang akan melakukan go

public (advisory function).

b. Sebagai penjamin penjualan saham perdana dan bersedia membeli sisa

sekuritas yang tidak terjual (underwriting function).

c. Sebagai pemasar saham kepada investor (marketing function). Namun

dalam prakteknya tidak semua underwriter bersedia memberikan

jaminan full commitment (menjamin semua saham akan terjual), tetapi

biasanya hanya berani memberikan jaminan best effort (berusaha

sebaik mungkin) untuk menjual saham yang diterbitkan oleh

perusahaan. Reputasi underwriter akan mampu menaikan harga saham

dan akan meningkatkan kepercayaan masyarakat sekaligus kualitas

perusahaan yang IPO. Reputasi underwriter akan dapat menyakinkan

perusahaan penerbit bahwa saham yang ditawarkan akan laku terjual,

karena underwriter akan mengalami kerugian bila saham yang

ditawarkan tidak laku dijual.

Ketika underwriter membuat kontrak penjaminan dengan tipe komitmen

atau kesanggupan penuh (full commitment), maka underwriter mempunyai resiko

bisnis yang tinggi, oleh karena itu underwriter berusaha untuk meminimalkan

resiko tersebut dengan berusaha merendahkan harga saham perdana dari harga

seharusnya, namun underwriter dengan reputasi yang tinggi akan lebih berani

ini dikarenakan kompetensi yang dimiliki, oleh karena itu ketika perusahaan

memilih untuk menggunakan underwriter bereputasi tinggi maka harga saham

perdana akan sesuai dengan kondisi perusahaan, dan akan mengurangi tingkat

underpricing.

2.6 Reputasi Auditor

Perusahaan biasanya menggunakan jasa auditor untuk memeriksa laporan

keuangan perusahaan yang disusun sesuai dengan Pernyataan Standar Akuntansi

Keuangan (PSAK) dan memberikan keabsahannya. Pendapat wajar tanpa syarat

dari auditor bereputasi baik berperan dalam menciptakan kepercayaan masyarakat

akan keakuratan informasi keuangan perusahaan sebagai dasar pertimbangan bagi

para investor mengambil keputusan investasi.

Auditor independen yang melakukan audit terhadap laporan keuangan

perusahaan diharapkan mampu untuk merencanakan dan melaksanakan audit

dalam rangka memperoleh keyakinan memadai tentang apakah laporan keuangan

bebas dari salah saji material, baik yang disebabkan oleh kekeliruan atau

kecurangan. Auditor juga diharapkan untuk mampu meningkatkan akurasi dan

ketepatan perhitungan pajak yang dilakukan oleh manajemen perusahaan dalam

melakukan perhitungan kewajiban pajak Menurut Yuliana dan Aloysia (2004)

Kantor Akuntan Publik (KAP) di Indonesia dibagi menjadi KAP the big four dan

KAP non the big four. Adapun kategori KAP yang berafiliasi dengan The Big

1. KAP Price Waterhouse Coopers, yang bekerja sama dengan KAP

Tanudiredja, Wibisana & Rekan.

2. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama

dengan KAP Siddharta dan Widjaja.

3. KAP Ernst & Young, yang bekerja sama dengan KAP Purwantono,

Suherman dan Surja.

4. KAP Deloitte Touche Tohmatsu, yang bekerja sama dengan KAP

Osman Bing Satrio.

Auditor big four dinilai memiliki reputasi yang baik dalam memberikan

penawaran perdana ke pasar saham. Semakin baik reputasi auditor maka semakin

kredibel kepercayaan masyarakat dalam membeli saham yang diinginkan.

Reputasi auditor yang semakin tinggi dipercaya akan memberikan kemungkinan

yang semakin kecil atas kegagalan perusahaan (Sejati, 2010). Pengujian atas

pengaruh reputasi auditor telah dilaksanakan oleh (Johnson, 2011) yang

menyatakan bahwa reputasi auditor berpengaruh signifikan terhadap initial return.

2.7Earning per Share (EPS)

Penghasilan per lembar saham menunjukkan kemampuan perusahaan

untuk memberikan imbalan pada setiap lembar saham biasa (Rahardjo, 2009).

Informasi mengenai kemampuan perusahaan dalam menghasilkan pendapatan

dapat membantu investor untuk menilai kemampuan perusahaan dalam

menghasilkan arus kas yang baik di masa mendatang. Pada umumnya pemegang

jumlah uang yang diperoleh untuk setiap lembar saham dan EPS yang besar

menjadi indikator keberhasilan dari emiten.

EPS mencerminkan jumlah uang yang diperoleh untuk setiap lembar

saham perusahaan. Hasil empiris menunjukkan bahwa semakin tinggi EPS,

semakin tinggi pula harga saham.

Earnings per Share atau laba per saham adalah rasio yang mengukur

pendapatan bersih perusahaan pada suatu periode dibagi dengan jumlah saham

yang beredar. Rasio ini digunakan untuk menganalisis risiko dan membandingkan

pendapatan per lembar saham perusahaan dengan perusahaan lain. Ketika investor

mengevaluasi kinerja dari perusahaan, investor tidak cukup hanya mengetahui

apakah pendapatan suatu perusahaan mengalami kenaikan atau penurunan,

investor juga perlu mencermati bagaimana perubahan pendapatan berakibat

terhadap investasinya.

Rasio EPS yang semakin meningkat memberikan indikasi bahwa semakin

besar keuntungan yang diperoleh perlembar saham, dengan asumsi outstanding

shares tetap atau semakin besar kemungkinan perusahaan dalam memperoleh laba

sehingga kemungkinan mambayarkan deviden juga semakin besar ataupun

diinvestasikan lagi (retained earning), maka diharapkan akan memperoleh hasil

yang semakin besar dimasa mendatang. Harapan tersebut mengakibatkan

meningkatnya EPS akan meningkatkan pendapatan saham. Profitabilitas yang

tinggi suatu perusahaan mengurangi ketidakpastian bagi investor sehingga

2.8Umur Perusahaan

Perbedaan yang didasari berapa lama perusahaan berdiri, mencerminkan

bahwa perusahaan memiliki pengalaman yang tidak sedikit dalam menjalankan

usahanya. Umur juga menunjukkan bahwa panjangnya sejarah yang menjadikan

perusahaan tersebut lebih matang. Semakin lama perusahaan berdiri, maka

semakin banyak pula informasi yang dapat diperoleh publik mengenai kegiatan

perusahaan. Sehingga akan mengurangi ketidakpastian informasi di masa yang

akan datang. Umur perusahaan yang lebih mapan serta berusia lebih tua

cenderung lebih tinggi dibanding yang lebih muda usianya (Wati, 2004 dalam

Hayati, 2007). Selain itu perusahaan yang sudah lama berdiri menunjukan bahwa

perusahaan tersebut mampu bersaing dengan perusahaan lain di bidangnya. Hal

ini juga akan mempengaruhi kepercayaan investor terhadap perusahaan.

Lamanya perusahaan berdiri dapat mencerminkan kemampuan perusahaan

untuk terus melangsungkan usahanya. Perusahaan yang telah lama berdiri

membuktikan bahwa perusahaan tersebut mampu melewati berbagai persoalan

yang dihadapi. Tim manajemen yang telah berpengalaman akan lebih mudah

untuk mengantisipasi berbagai berbagai kemungkinan yang akan terjadi. Hal ini

menambah kepercayaan masyarakat terhadap perusahaan dan berdampak positif

pada harga saham.Umur perusahaan dihitung sejak perusahaan berdiri hingga

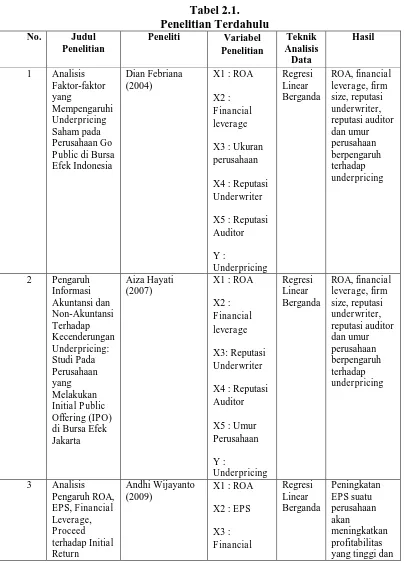

2.9Penelitian Terdahulu

Penelitian terdahulu yang dijadikan referensi dalam penelitian ini dijelaskan

and Auditor

Berganda dan auditor bersama-sama

Sumber : Dian Febriana (2004), Hayati (2007), Andhi Wijayanto (2009), Wahyu Putra (2010), Agus Arman (2011), Laila Badriah (2013),

Razafindrambinina dan Kwan (2013).

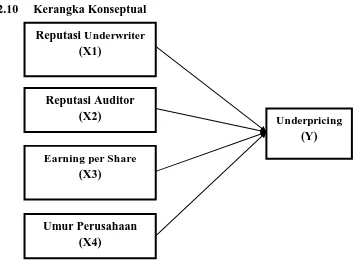

2.10 Kerangka Konseptual

Sumber : Dian Febriana (2004), Hayati (2007), Andhi Wijayanto (2009), Wahyu Putra (2010), Agus Arman (2011), Laila Badriah (2013),

Razafindrambinina dan Kwan (2013).

Gambar 2.1.

Kerangka Konseptual Penelitian

Berdasarkan uraian latar belakang dan teori pendukung, maka hipotesis

penelitian ini adalah :

H1 : terdapat pengaruh signifikan reputasi underwriter terhadap

underpricing

H2 : terdapat pengaruh signifikan reputasi auditor terhadap underpricing

H3 : terdapat pengaruh signifikan EPS terhadap underpricing

H4 : terdapat pengaruh signifikan umur perusahaan terhadap underpricing

H5 : terdapat pengaruh signifikan reputasi underwriter, reputasi auditor,