BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Corporate Governance

2.1.1.1 Pengertian Corporate Governance

Organization for economic coorperation and development (OECD, 2004)

mendefinisikan Corporate Governance sebagai : “The Structure through which

shareholder, director, managers set of the board objective of the company, the

means of attaining those objectives and monitoring performance.” (Struktur yang olehnya para pemegang saham, komisaris, dan manajer menyusun tujuan-tujuan

perusahaan dan sarana untuk mencapai tujan-tujuan tersebut dan mengawasi

kinerja).

Dan Wahyudi Prakarsa dari Universitas Indonesia (2000) :

“... mekanisme adminstratif yang mengatur hubungan-hubungan antara manajemen perusahaan, komisaris, direksi, pemegang saham dan kelompok-kelompok kepentingan (shareholders) yang lain. Hubungan-hubungan ini dimanifestasikan dalam bentuk berbagai aturan permainan dan sistem insentif sebagai framework yang diperlukan untuk menentukan tujuan-tujuan perusahaan dan cara-cara pencapaian tujuan-tujuan serta pemantauan kinerja yang dihasilkan.”

Secara garis besar, dari rentang jangkauannya, GCG dapat dibagi menjadi

dua falsafah yang berbeda yaitu GCG dalam arti sempit dan GCG dalam arti luas.

GCG dalam arti sempit merupakan keterkaitan antara lembaga-lembaga yang

mengatur perilaku perusahaan dan terbatas pada pihak-pihak yang ada di dalam

meyakini bahwa tanggung jawab sosial perusahaan tertumpu pada usaha untuk

pencapaian profit yang setinggi-tingginya, karena dengan demikian masyarakat

akan memperoleh manfaat yang lebih tinggi melalui pajak yang dibayarkan

perusahaan.

Sedangkan GCG dalam arti luas mencakup pula stakeholder (pemerintah,

kreditor, pemasok, pelanggan, kelompok lain dan masyarakat). GCG dalam arti

luas ini menyangkut tanggung jawab perusahaan kepada para stakeholder atas

kegiatan ekonominya dengan segala dampaknya termasuk dengan melakukan

CSR. (Kiroyan, 2006) Dalam struktur corporate governance, terdapat

elemen-elemen yaitu jumlah Komisaris, Independensi Dewan Komisaris, Jumlah Rapat

Dewan Komisaris, Komisaris Wanita, Independensi Komite Audit, Kepemilikan

Asing, Kepemilikan Manajerial, Kepemilikan Institusional, dan Kepemilikan

Pemerintah. Elemen-elemen inilah yang berperan untuk mengolah perusahaan

untuk menghasilkan keuntungan secara financial yang diharapkan dan juga

melakukan aktivitas non financial.

2.1.1.2 Tujuan Corporate Governance

Good Corporate Governance mempunyai lima macam tujuan utama

(OECD, 2004):

1. Melindungi hak dan kepentingan pemegang saham

2. Melindungi hak dan kepentingan para anggota the stakeholders non

pemegang saham.

3. Meningkatkan nilai perusahaan dan para pemegang saham.

nilai modal sendiri. Modal sendiri adalah sumber dana perusahaan

yang dimiliki para pemegang saham, terdiri dari modal yang disetor

dan laba yang ditahan. Semakin besar jumlah modal sendiri dari tahun

ke tahun semakin tinggi pula nilai perusahaan.

4. Meningkatkan efektivitas kerja Dewan Direksi atau Board of

Directors dan manajemen perusahaan, meningkatkan efektivitas

Dewan Pengurus dan manajemen perusahan merupakan tujuan lain

Good Corporate Governance dalam perusahaan dengan Good

Corporate Governance, Chairmandan para anggota Board of Directors

secara kolektif maupun individual mempunyai pengetahuan yang

dalam tentang bidang usaha perusahaannya. Dengan demikian mereka

dapat membimbing anggota manajemen perusahaan secara lebih

efektif.

5. Meningkatkan mutu hubungan Board of Directors dengan manajemen

senior perusahaan.

2.1.1.3 Manfaat penerapan Corporate Governance

Ada beberapa manfaat yang bisa dipetik antara lain (FCGI, 2001) :

1. Meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi

operasional perusahaan serta lebih meningkatkan pelayanan kepada

2. Mempermudah diperolehnya dana pembiayaan yang lebih mrah dan

tidak rigid (karena faktor kepercayaan) yang pada akhirnya akan

meningkatkan Corporate Value

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya

di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan Shareholders’s Value dan deviden.

Khusus bagi BUMN akan dapat membantu penerimaan bagi APBN

terutama hasil privatisasi.

2.1.1.4 Prinsip-Prinsip Good Corporate Governance

1. Transparency (keterbukaan informasi), yaitu keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan dalam

mengemukakan informasi materiil dan relevan mengenai perusahaan.

2. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem,

dan pertanggungjawaban organ perusahaan sehingga pengelolaan

perusahaan terlaksana secara efektif.

3. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di

dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat

serta peraturan perundangan yang berlaku.

4. Independency (kemandirian), yaitu suatu keadaan dimana perusahaan

dikelola secara profesional tanpa benturan kepentingan dan

peraturan dan perundangan-undangan yang berlaku dan

prinsip-prinsip korporasi yang sehat.

5. Fairness (kesetaraan da kewajaran), yaitu perlakuan yang adil dan

setara di dalam memenuhi hakhak stakeholder yang timbul

berdasarkan perjanjian serta peraturan perundangan yang berlaku.

2.1.2 Komisaris Independen

Dewan komisaris adalah terjemahan dari raad van commissarisen

sebagaimana diatur dalam KUHD, yang sebetulnya tidak banyak berbeda dengan

undang-undang di Negeri Belanda. Namun perubahan undang undang di negeri

Belanda menyebabkan fungsi dari raad van commissarisen juga berubah, tetapi

dengan berlakunya UU No 40 Tahun 2007’ maka fungsi dewan komisaris sudah

dapat disesuaikan dengan yang di negeri Belanda, yaitu dewan komisaris bekerja

untuk kepentingan perseroan sesuai dengan maksud dan tujuan perseroan (pasal

108/2 UUPT). Berdasarkan uraian di atas, masalah yang menarik untuk dikaji

adalah bagaimana peran komisaris independen dalam menjaga keseimbangan

kepentingan antara pemegang saham mayoritas dan minoritas. Dewasa ini raad

van commissarisen/dewan komisaris merupakan lembaga pengawasan

semata-mata untuk kepentingan perseroan, dia tidak lagi bertindak atas nama pemegang

saham, tetapi harus mempertahankan kepentingan perseroan terhadap siapa saja,

termasuk pemegang saham.

Dewan komisaris adalah organ perseroan yang bertugas melakukan

pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta

UUPT) sehubungan tanggung jawab dewan komisaris dapat dikatakan bahwa

hubungan kepercayaan dan fiduciary duties anggota direksi secara mutatis

mutandis berlaku bagi anggota dewan komisaris. Pada umumnya perusahaan

publik dikendalikan oleh pemegang saham pengendali. Untuk itulah Komisaris

Independen memiliki peranan penting, yaitu untuk melindungi kepentingan

pemegang saham minoritas dan stakeholders lainnya.

Fungsi komisaris independen dimaksudkan untuk mendorong dan

menciptakan iklim yang lebih independen dan objektif bagi perusahaan publik.

Sesuai dengan namanya, komisaris independen harus bersifat independen dalam

arti bahwa komisaris tersebut tidak terlibat pengelolaan perusahaan dan

diharapkan mampu melaksanakan tugasnya sebagai pihak yang independen, dan

melakukan tugasnya semata-mata untuk kepentingan perusahaan dan terlepas dari

pengaruh berbagai pihak yang memiliki kepentingan yang dapat berbenturan

dengan pihak lain.

Sembiring (2005) menyatakan bahwa semakin besar jumlah anggota dewan

komisaris, maka semakin mudah untuk mengendalikan CEO dan pengawasan

yang dilakukan akan semakin efektif. Dikaitkan dengan pengungkapan tanggung

jawab sosial perusahaan, maka tekanan terhadap manajemen juga akan semakin

besar untuk mengungkapkannya. Hal ini sejalan dengan hasil penelitian yang

dilakukan oleh Beasly (2000). Namun, berbeda dengan hasil penelitian yang

dilakukan oleh Nofandrilla (2008) yang menyatakan bahwa ukuran dewan

komisaris tidak berpengaruh terhadap pengungkapan tanggung jawab sosial

independen berpengaruh secara positif dan tidak signifikan terhadap tanggung

jawab sosial .

2.1.3 Kepemilikan Manajerial

Kepemilikan Manajerial (managerial ownership) adalah tingkat

kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan

keputusan, misalnya direktur dan komisaris (Wahidahwati, 2002). Kepemilikan

manajerial ini diukur dengan proporsi saham yang dimiliki perusahaan pada akhir

tahun dan dinyatakan dalam presentase. Berdasarkan teori keagenan, perbedaan

kepentingan antara manajer dan pemegang saham ini mengakibatkan timbulnya

konflik yang biasa disebut agency conflict. Konflik kepentingan yang sangat

potensial ini menyebabkan pentingnya suatu mekanisme yang diterapkan guna

melindungi kepentingan pemegang saham (Jensen dan Meckling, 1976).

Mekanisme pengawasan terhadap manajemen tersebut menimbulkan suatu biaya

yaitu biaya keagenan, oleh karena itu salah satu cara untuk mengurangi agency

cost adalah dengan adanya kepemilikan saham oleh pihak manajemen (Tendi

Haruman, 2008).

Gray et al. (1995) menyatakan bahwa corporate social responsibility

disclosure merupakan bentuk laporan pelaksanaan tanggung jawab sosial dan

lingkungan dalam laporan tahunan perusahaan, dengan harapan untuk melaporkan

kepedulian perusahaan pada tanggung jawab sosial dan lingkungan kepada para

stakeholder, dan hal tersebut dapat dipandang sebagai legitimasi dan kontribusi

sosial perusahaan. Keberadaan kepemilikan manajerial dapat mendorong

lingkungannya. Penelitian yang menguji adanya hubungan kepemilikan

manajerial dengan kinerja perusahaan adalah penelitian yang dilakukan oleh

Huang et al. (2007). Mereka menemukan bahwa keberadaan kepemilikan

manajemen berhubungan positif dengan efisiensi perusahaan. Efisiensi merupakan

kinerja yang positif, oleh karena itu kinerja yang positif akan cenderung

dilaporkan dalam laporan tahunan. Guna memperoleh legitimasi yang lebih besar

maka keberadaan pemilik dapat diprediksikan juga dapat mempengaruhi luasnya

pengungkapan tanggung jawab sosial dan lingkungan perusahaan. Hasil penelitian

Sri (2012) menyatakan bahwa kepemilikan manajerial berpengaruh secara negatif

dan signifikan terhadap tanggung jawab sosial.

2.1.4 Kepemilikan Institusional

Konsentrasi kepemilikan institusional merupakan saham perusahaan yang

dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank, perusahaan

investasi dan kepemilikan institusi lain). Kepemilikan perusahaan publik dulu

dipandang tersebar diantara banyak pemegang saham sesuai model Berle and

Means (1932:11-12). Kenyataannya saat ini hal tersebut tidak menunjukkan

kebenarannya untuk diluar Amerika Serikat. Zhang (2005) menemukan bahwa

perusahaan di luar Amerika Serikat umumnya dikendalikan oleh pemegang saham

besar. Masalah keagenan utama dalam perusahaan dengan konsentrasi

kepemilikan seperti ini adalah konflik antara pemegang saham pengendali dengan

pemegang saham minoritas. Apabila tidak terdapat perlindungan hukum yang

memadai, pemegang saham pengendali dapat melakukan aktifitas yang

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan institusional

memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan

yang terjadi antara manajer dan pemegang saham. Keberadaan investor

institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam

setiap keputusan yang diambil oleh manajer. Kepemilikan institusional memiliki

arti penting dalam memonitor manajemen karena dengan adanya kepemilikan

oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal.

Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha

pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat

menghalangi perilaku opportunistic manajer. Menurut Shleifer and Vishny (dalam

Barnae dan Rubin, 2005) bahwa institutional shareholders, dengan kepemilikan

saham yang besar, memiliki insentif untuk memantau pengambilan keputusan

perusahaan. Kepemilikan institusional memiliki kelebihan antara lain:

1) Memiliki profesionalisme dalam menganalisis informasi sehingga dapat

menguji keandalan informasi.

2) Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat

atas aktivitas yang terjadi di dalam perusahaan.

Kepemilikan institusional umumnya dapat bertindak sebagai pihak yang

memonitor perusahaan. Perusahaan dengan kepemilikan institusional yang besar

mengindikasikan kemampuannya untuk memonitor manajemen. Semakin besar

kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan

dan dapat diharapkan juga dapat bertindak sebagai pencegahan terhadap

institusional dapat menjadi pendorong perusahaan untuk melakukan

pengungkapan tanggung jawab sosial (Arif 2006 dalam Machmud & Djaman

2008). Hasil penelitian Sri (2012) menyatakan bahwa kepemilikan institusional

berpengaruh secara negatif dan tidak signifikan terhadap tanggung jawab sosial.

2.1.5 Kepemilikan Asing

Kepemilikan asing merupakan kepemilikan saham yang dimiliki oleh

perusahaan multinasional. Kepemilikan asing dalam perusahaan merupakan pihak

yang dianggap concern terhadap pengungkapan pertanggungjawaban sosial

perusahaan (Djakman dan Machmud,2008). Menurut Hadi dan Sabeni (2002)

bahwa perusahaan asing mendapat pelatihan yang lebih baik dalam bidang

akuntansi dari perusahaan induk di luar negeri, perusahaan asing mungkin

memiliki sistem informasi yang lebih efisien untuk memenuhi kebutuhan internal

dan perusahaan induk serta kemungkinan permintaan yang lebih besar pada

perusahaan berbasis asing dari pelanggan, pemasok, dan masyarakat umum.

Seperti diketahui, negara-negara luar terutama Eropa dan United State

merupakan negara-negara yang sangat memperhatikan isu-isu sosial seperti

pelanggaran hak asasi manusia, pendidikan, tenaga kerja, dan isu lingkungan

seperti, efek rumah kaca, pembalakan liar, serta pencemaran air (Djakman dan

Machmud, 2008). Hal ini juga yang menjadikan dalam beberapa tahun terakhir

ini, perusahaan multinasional mulai mengubah perilaku mereka dalam beroperasi

demi menjaga legitimasi dan reputasi perusahaan (Simerly dan Li, 2001 dalam

Fauzi, 2008). Perusahaan multinasional atau dengan kepemilikan asing utamanya

tipikal berdasarkan atas home market (pasar tempat beroperasi) yang dapat

memberikan eksistensi yang tinggi dalam jangka panjang (Suchman, 1995;

Barkemeyer, 2007; Djakman dan Machmud, 2008).

Pengungkapan tanggung jawab sosial merupakan salah satu media yang

dipilih untuk memperlihatkan kepedulian perusahaan terhadap masyarakat

disekitarnya. Dengan kata lain, apabila perusahaan memiliki kontrak dengan

foreign stakeholders baik dalam ownership dan trade, maka perusahaan akan

lebih didukung dalam melakukan pengungkapan tanggung jawab sosial. Fauzi

(2008) menemukan bukti empiris bahwa pencapaian dari aspek sosial antara

perusahaan nasional dengan perusahaan multinasional adalah sama. Sedangkan

dari aspek lingkungan, pencapaian perusahaan multinasional yang ada di

Indonesia lebih baik daripada perusahaan nasional.

Tidak ada hubungan antara kinerja sosial dengan kinerja keuangan dalam

perusahaan nasional. Sedangkan dalam perusahaan multinasional terdapat

hubungan antara kinerja sosial dan kinerja keuangan. Berarti perusahaan dengan

kepemilikan asing akan cenderung mengungkapkan pertanggungjawaban sosial

yang lebih besar karena mempunyai dana yang besar untuk mendanai kegiatan

sosial dan lingkungan. Kepemilikan asing dalam perusahaan merupakan pihak

yang dianggap concern terhadap pengungkapan tanggung jawab sosial

perusahaan. Seperti diketahui, negara-negara luar terutama Eropa dan United

State merupakan negara-negara yang sangat memperhatikan isu-isu sosial; seperti

pelanggaran hak asasi manusia, pendidikan, tenaga kerja, dan isu lingkungan

menjadikan dalam beberapa tahun terkhir ini, perusahaan multinasional mulai

mengubah perilaku mereka dalam beroperasi demi menjaga legitimasi dan

reputasi perusahaan (Simerly dan Li, 2001; Fauzi, 2006).

Kepemilikan asing adalah jumlah saham yang dimiliki oleh pihak asing

(luar negeri) baik oleh individu maupun lembaga terhadap saham perusahaan di

Indonesia. Selama ini kepemilikan asing merupakan pihak yang dianggap peduli

terhadap pengungkapan tanggung jawab sosial perusahaan. Hasil penelitian Silvia

(2011) menyatakan bahwa variabel kepemilikan asing tidak berpengaruh

signifikan terhadap pengungkapan tanggung jawab sosial.

2.1.6 Komite Audit

Komite Audit menurut Ikatan Komite Audit Indonesia (IKAI) adalah suatu

komite yang bekerja secara professional dan independent yang dibentuk oleh

Dewan Komisaris dan dengan demikian, tugasnya adalah membantu dan

memperkuat fungsi Dewan Komisaris dalam menjalankan fungsi pengawasan atas

proses pelaporan keuangan, manajemen resiko, pelaksanaan audit dan

implementasi dari Corporate Governance di perusahaan-perusahaan. Dalam

pedoman GCG Indonesia (KNKG, 2006) dijelaskan bahwa, Komite Audit

membantu Dewan Komisaris untuk memastikan bahwa:

(i) Laporan keuangan disajikan secara wajar sesuai dengan prinsip

akuntansi yang berlaku umum

(ii) Struktur pengendalian internal perusahaan dilaksanakan dengan

(iii) Pelaksanaan audit internal maupun eksternal dilaksanakan sesuai

dengan standar audit yang berlaku, dan

(iv) Tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

KNKG dalam Pedoman Umum Corporate Governance Indonesia

memberikan penjelasan bahwa komite audit adalah bagian dalam perusahaan yang

bertugas membantu dewan komisaris memastikan struktur pengendalian internal

sudah cukup dan efektif. Coley Jr et al (dalam Hadiprajitno, 2012) juga

memberikan definisi bahwa komite audit merupakan komite yang kritikal dan

banyak otoritas pengawasan pasar modal dunia mengharuskan perusahaan

memilikinya. Coley Jr et al menambahkan komite ini bertujuan untuk membantu

fungsi pengawasan dewan komisaris. Pada penelitian Khan et al (2012), komite

audit mempunyai pengaruh positif signifikan terhadap pengungkapan tanggung

jawab sosial perusahaan karena komite audit menyediakan saran yang terbaik

kepada komisaris tentang operasional perusahaan. Kesimpulan pernyataan itu

adalah komite audit mempunyai hubungan dengan dewan komisaris yaitu

memberikan saran kepada komisaris dalam mengendalikan perusahaan agar ada

keselarasan antara nilai perusahaan dan nilai sosial

2.1.7 Corporate Social Responsibility

Definisi Corporate Social Responsibilty adalah suatu tindakan atau konsep

yang dilakukan oleh perusahaan (sesuai kemampuan perusahaan tersebut) sebagai

bentuk tanggungjawab mereka terhadap sosial/lingkungan sekitar dimana

perusahaan itu berada. Contoh bentuk tanggung jawab itu bermacam-macam,

masyarakat dan perbaikan lingkungan, pemberian beasiswa untuk anak tidak

mampu, pemberian dana untuk pemeliharaan fasilitas umum, sumbangan untuk

desa/fasilitas masyarakat yang bersifat sosial dan berguna untuk masyarakat

banyak, khususnya masyarakat yang berada di sekitar perusahaan tersebut berada.

Corporate Social Responsibility merupakan fenomena strategi perusahaan yang

mengakomodasi kebutuhan dan kepentingan stakeholder-nya. Corporate Social

Responsibilty timbul sejak era dimana kesadaran akan sustainability perusahaan

jangka panjang adalah lebih penting dari pada sekedar profitability.

Seberapa jauhkah Corporate Social Responsibilty berdampak positif bagi

masyarakat ? Corporate Social Responsibilty akan lebih berdampak positif bagi

masyarakat, ini akan sangat tergantung dari orientasi dan kapasitas lembaga dan

organisasi lain, terutama pemerintah. Untuk Indonesia, bisa dibayangkan,

pelaksanaan Corporate Social Responsibilty membutuhkan dukungan pemerintah

daerah, kepastian hukum, dan jaminan ketertiban sosial. Pemerintah dapat

mengambil peran penting tanpa harus melakukan regulasi di tengah situasi hukum

dan politik saat ini. Di tengah persoalan kemiskinan dan keterbelakangan yang

dialami Indonesia, pemerintah harus berperan sebagai koordinator penanganan

krisis melalui Corporate Social Responsibilty.

Pemerintah bisa menetapkan bidang-bidang penanganan yang menjadi

fokus, dengan masukan pihak yang kompeten. Setelah itu, pemerintah

memfasilitasi, mendukung, dan memberi penghargaan pada kalangan bisnis yang

mau terlibat dalam upaya besar ini. Pemerintah juga dapat mengawasi proses

interaksi yang lebih adil dan menghindarkan proses manipulasi atau pengancaman

satu pihak terhadap yang lain.

Apakah peran CSR dalam perusahaan? Corporate Social Responsibilty

merupakan media perusahaan untuk menjawab berbagai kritik. Sekarang, banyak

perusahaan atau pelaku industri menjadikan Corporate Social Responsibilty

menjadi yang terintegrasi dari perusahaan, isu lingkungan, pembangunan

berkelanjutan, perubahan iklim, juga mendapat perhatian yang serius dari pelaku

bisnis. Kalau kita lihat di seluruh dunia, ada 175 perusahaan yang tergabung

dalam World Busnis Council Sustainable Development (WBCSD) yang

mengangkat isu : Community Development, Lingkungan, Livelihood dan

Perubahaan Iklim. Kalau di Indonesia, Perusahaan Swasta maupun BUMN

tergabung dalam Corporate Forum for Community Development (CFCD) yang

mempunyai misi : Meningkatkan kesadaran umum akan pentingnya program

Community Development bagi perusahaan sebagai bagian integral dari

pembangunan masyarakat-bangsa sekaligus meningkatkan apresiasi dan

pemahaman masyarakat atas peran dan fungsi Corporate CD dan CD Officer.

Corporate Social Responsibilty dalam imageperusahaan dan peningkatan

bisnis tidak bisa di pandang remeh. Sebuah contoh perusahaan yang

menggunakan Corporate Social Responsibilty adalah : Lantos menggunakan

klasifikasi Carrol sebagai dasar untuk melihat pelaksanaan CSR pada perusahaan

yaitu:

Tanggung Jawab Ekonomi : Tanggung jawab ekonomi artinya bahwa

yang bagus bagi para pekerjanya, dan menghasilkan produk yang

berkualitas bagi pelanggannya.

Tanggung Jawab Hukum : Setiap tindakan perusahaan harus

mengikuti hukum dan berlaku sesuai aturan permainan

Tanggung Jawab Etik : Menjalankan bisnis dengan moral,

mengerjakan apa yang benar, apa yang dilakukan harus fair dan tidak

menimbulkan kerusakan

Tanggung Jawab Filantropis : Memberikan kontribusi secara sukarela

kepada masyarakat, memberikan waktu, dan uang untuk pekerjaan

yang baik.

Dari klasifikasi Caroll tersebut di atas, Lantos membuat klasifikasi yang

berkaitan dengannya yaitu:

Ethical CSR : Secara moral perusahaan memilih untuk memenuhi

tanggung jawab perusahaan dari segi ekonomi, hukum, dan etika.

Altruistic CSR : Memenuhi tanggung jawab filantropik perusahaan,

melakukan pencegahan timbulnya kerusakan, untuk membantu

meningkatkan kesejahteraan masyarakat tanpa memperhitungkan

apakah hal itu menguntugkan perusahaan atau tidak.

Strategic CSR : Memenuhi tanggung jawab filantropik yang

menguntungkan perusahaan melalui publikasi positif dan goodwill.

(Ati Harmoni: 2008)

Corporate Social Responsibilty dapat dikatakan sebagai tabungan masa

diperoleh bukan hanya sekedar keuntungan secara financial namun lebih pada

kepercayaan dari masyarakat sekitar dan para stakeholders berdasarkan prinsip

kesukarelaan dan kemitraan. Penelitian yang dilakukan Sandra Waddock dan

Samuel Graves membuktikan bahwa perusahaan yang

memperlakukan stakeholders mereka dengan baikakan meningkatkan kelompok

mereka sebagai suatu bentuk manajemen yang berkualitas. Stakeholders bukan

hanya masyarakat dalam arti sempit yaitu masyarakat yang tinggal di sekitar

lokasi perusahaan melainkan masyarakat dalam arti luas, misalnya pemerintah,

investor, elit politik, dan lain sebagainya. Bentuk kerjasama yang dibentuk antara

perusahaan dan stakeholders hendaknya juga merupakan kerjasama yang dapat

saling memberikan kesempatan untuk sama-sama maju dan berkembang.

Program-program CSR yang dibuat untuk kesejahteraan masyarakat dan pada

akhirnya akan berbalik arah yaitu memberikan keuntungan kembali bagi

perusahaan tersebut. Diharapkan perusahaan dengan seluruh stakeholders dapat

bersama-sama bekerjasama mengembangkan CSR sehingga keberlanjutan

perusahaan baik itu keuntungan ekonomi (keuntungan financial) keuntungan

sosial maupun keuntungan lingkungan dapat terwujud.

Corporate Social Responsibilty diterapkan kepada perusahaan-perusahaan

yang beroperasi dalam konteks ekonomi global, nasional maupun lokal.

Komitmen dan aktivitas Corporate Social Responsibilty pada intinya merujuk

Good corporate governance: etika bisnis, manajemen sumberdaya

manusia, jaminan sosial bagi pegawai, serta kesehatan dan

keselamatan kerja;

Good corporate responsibility: pelestarian lingkungan,

pengembangan masyarakat (community development), perlindungan

hak azasi manusia,perlindungan konsumen, relasi dengan pemasok,

dan penghormatan terhadap hak-hak pemangku kepentingan lainnya.

Kepatuhan perusahaan terhadap hukum dan peraturan-peraturan yang

menyangkut aspek ekonomi, lingkungan dan sosial bisa dijadikan indikator atau

perangkat formal dalam mengukur kinerja Corporate Social Responsibilty suatu

perusahaan. Namun, CSR seringkali dimaknai sebagai komitmen dan

kegiatan-kegiatan sektor swasta yang lebih dari sekadar kepatuhan terhadap hukum.

Corporate Social Responsibilty adalah operasi bisnis yang berkomitmen tidak

hanya untuk meningkatkan keuntungan perusahaan secara finansial, melainkan

pula untuk pembangunan sosial- ekonomi kawasan secara holistik, melembaga

dan berkelanjutan. Dari hasil penelitian Agustina (2010) menghasilkan

kesimpulan bahwa, penerapan corporate social responsibility dari hasil penelitian

maka dapat dilihat bahwasanya mayoritas responden melihat bahwasanya PT.

Jamsostek sudah menerapkan tanggung jawab sosialnya dan perduli terhadap

lingkungan sekitar dan masyarakat. Dari hasil penelitian tersebut juga ditemukan

bahwa terdapat hubungan antara good corporate governance (X) dengan variabel

implementasi corporate social responsibility (Y), dan tingkat hubungannya adalah

implementasi corporate social responsibility adalah sebesar 72,08% yang

diperoleh dari perhitungan determinan.

2.2 Tinjauan Peneliti Terdahulu

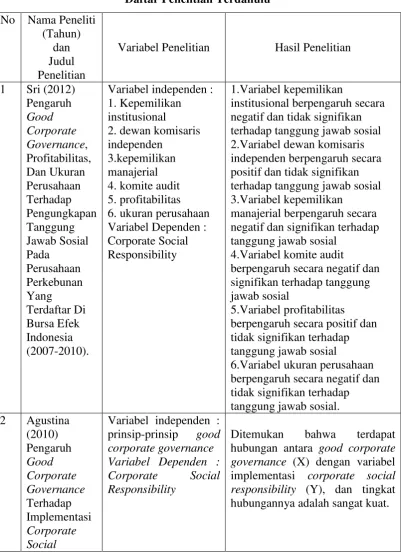

Sri (2012) Meneliti Pengaruh Good Corporate Governance, Profitabilitas,

Dan Ukuran Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Pada

Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia (2007-2010).

Variabel independen yang digunakan dalam penelitian ini adalah kepemilikan

institusional, dewan komisaris independen, kepemilikan manajerial, komite audit,

profitabilitas, dan ukuran perusahaan. Kepemilikan Institusional diukur dengan

variabel dummy dimana angka 1 untuk perusahaan yang memiliki KI dan 0 untuk

perusahaan yang tidak memiliki KI. Dewan Komisaris Independen diukur dengan

variabel dummy dimana angka 1 untuk perusahaan yang memiliki DKI dan 0

untuk perusahaan yang tidak memiliki DKI. Kepemilikan Manajerial diukur

dengan variabel dummy, dimana angka 1 untuk perusahaan yang memiliki KM

dan 0 untuk perusahaan yang tidak memiliki KM. Komite Audit diukur dengan

variabel dummy, dimana angka 1 untuk perusahaan yang memiliki KA dan 0

untuk perusahaan yang tidak memiliki KA. Profitabilitas diukur dengan Return on

Equity (ROE), dan Ukuran perusahaan diukur dengan total aktiva perusahaan.

Hasil analisis menemukan bahwa variabel kepemilikan institusional berpengaruh

secara negatif dan tidak signifikan terhadap tanggung jawab sosial, variabel

terhadap tanggung jawab sosial, variabel kepemilikan manajerial berpengaruh

secara negatif dan signifikan terhadap tanggung jawab sosial, variabel komite

audit berpengaruh secara negatif dan signifikan terhadap tanggung jawab sosial,

variabel profitabilitas berpengaruh secara positif dan tidak signifikan terhadap

tanggung jawab sosial, variabel ukuran perusahaan berpengaruh secara negatif

dan tidak signifikan terhadap tanggung jawab sosial.

Agustina Muliati (2010) meneliti Pengaruh Good Corporate Governance

Terhadap Implementasi Corporate Social Responsibility ( Studi Pada PT.

Jamsostek Kantor Wilayah I Sumatera Utara ). Variabel independen yang

digunakan adalah prinsip-prinsip good corporate governance yaitu transparansi,

akuntabilitas, responsibilitas, independensi, kewajaran ( fairness). Teknik

Pengumpulan data yang digunakan dalam penelitian ini ialah sebagai berikut :

1. Data Primer dengan cara kuesioner dan wawancara

2. Data Sekunder diperoleh dari dokumentasi dan studi kepustakaan

Dari hasil penelitian dan uraian tersebut maka dapat kita tarik kesimpulan

bahwa, untuk melihat bagaimana pelaksanaan good corporate governance di PT.

Jamsostek dapat dilihat dalam prinsip-prinsipnya yakni, transparansi,

akuntabilitas, responsibilitas, independensi, dan fairness, dan menurut hasil

penelitian yang dilakukan maka kesemua prinsip ini telah diterapkan oleh PT.

Jamsostek. Begitu juga dengan penerapan corporate social responsibility dari

hasil penelitian maka dapat dilihat bahwasanya mayoritas responden melihat

bahwasanya PT. Jamsostek sudah menerapkan tanggung jawab sosialnya dan

ditemukan bahwa terdapat hubungan antara good corporate governance (X)

dengan variabel implementasi corporate social responsibility (Y), dan tingkat

hubungannya adalah sangat kuat. Besarnya pengaruh variabel good corporate

governance terrhadap implementasi corporate social responsibility adalah sebesar

72,08% yang diperoleh dari perhitungan determinan.

Silvia Sinaga (2011) meneliti Pengaruh Kepemilikan Pemerintah Dan

Kepemilikan Asing Terhadap Pengungkapan Tanggung Jawab Sosial (Studi

Empiris Pada Perusahaan Yang Tercatat Di Bursa Efek Indonesia). Variabel

independen yang digunakan adalah kepemilikan Pemerintah dan kepemilikan

asing. Dalam penelitian ini variabel independen kepemilikan pemerintah diukur

dari rasio antara jumlah kepemilikan pemerintah terhadap total saham perusahaan,

variabel independen kepemilikan asing diukur dari rasio antara jumlah

kepemilikan asing terhadap total saham perusahaan. Berdasarkan hasil pengujian

pengaruh variabel kepemilikan pemerintah terhadap pengungkapan tanggung

jawab sosial (CSR), dapat diketahui bahwa variabel kepemilikan saham

pemerintah berpengaruh signifikan terhadap pengungkapan tanggung jawab

sosial. Berdasarkan hasil dari pengujian variabel kepemilikan asing terhadap

pengungkapan tanggung jawab sosial (CSR), dapat diketahui bahwa variabel

kepemilikan asing tidak berpengaruh signifikan terhadap pengungkapan tanggung

jawab sosial.

Lesly Saviera (2012) meneliti Corporate Social Responsibility (CSR)

Sebagai Penerapan Prinsip Good Corporate Governance (GCG) Terkait Dengan

1. Prinsip GCG yang diterapkan dalam UUPT yaitu prinsip

transparency, accountability, responsibility, independency, dan

fairness. Dalam Undang-Undang Nomor 40 Tahun 2007 Tentang

Perseroan Terbatas, penerapan prinsip GCG antara lain yaitu berkaitan

dengan kewajiban Direksi dan pengawasan Dewan Komisaris

mengenai pengungkapan informasi perseroan dalam bentuk laporan

tahunan, prinsip akuntabilitas yang mendasari Fiduciary Duties dari

Direksi dan Dewan Komisaris, prinsip responsibility dengan

perwujudan dari tanggung jawab suatu Perseroan untuk mematuhi dan

menjalankan setiap aturan yang telah ditentukan oleh peraturan

perundang-undangan, prinsip Independency atau kemandirian dari

fungsi organ perseroan, serta yang terakhir yaitu prinsip Fairness

yaitu kewajiban bagi perseroan untuk memberikan kedudukan yang

sama terhadap para pemegang saham mayoritas atau minoritas.

2. Prinsip GCG yang sangat berkaitan dengan pelaksanaan Corporate

Social Responsibility (CSR) adalah prinsip pertanggungjawaban

(Responsibility), sedangkan prinsip akuntabilitas (accountability),

keterbukaan (transparency), dan kewajaran (Fairness) hanya

mementingkan kelangsungan perusahaan pada kepentingan pemegang

saham (shareholders) sedangkan prinsip responsibility lebih kepada

kepentingan stakeholders untuk menjalankannya, setelah berlakunya

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas

dikeluarkannya putusan MK Nomor 53/PUU-VI/2008, maka CSR

bagi perseroan di Indonesia bukan merupakan tindakan moral

melainkan tindakan hukum yang diwajibkan oleh undang-undang.

3. Secara internasional, prinsip Sustainable Development yang

mendasari konsep CSR sebagaimana hasil dari KTT Bumi (Earth

Summit) di Rio de Jenario, Brasil, pada tahun 1992 yaitu bahwa

pembangunan berkelanjutan (sustainable development) sebagai suatu

hal yang bukan hanya menjadi kewajiban negara, namun juga harus

diperhatikan oleh kalangan korporasi. Dalam perspektif perusahaan,

berkelanjutan dimaksud merupakan suatu program sebagai dampak

dari usaha-usaha yang telah dirintis, berdasarkan konsep kemitraan

dan rekanan dari masing-masing stakeholder. Substansi keberadaan

CSR adalah dalam rangka memperkuat keberlanjutan perusahaan itu

sendiri dengan cara membangun kerjasama antar stakeholder yang

difasilitasi perusahaan tersebut dengan menyusun program-program

pengembangan masyarakat sekitarnya, atau dalam pengertian

perusahaan untuk dapat beradaptasi dengan lingkungannya, komunitas

dan stakeholder yang terkait dengannya, baik lokal, nasional, maupun

global. Menurut Undang-Undang Nomor 32 Tahun 2009 Tentang

Perlindungan dan Pengelolaan Lingkungan Hidup (UUPLH),

sustainable development adalah upaya sadar dan terencana yang

memadukan aspek lingkungan, social, dan ekonomi ke dalam strategi

yaitu bahwa pembangunan berkelanjutan (sustainable development) sebagai suatu hal yang bukan hanya menjadi kewajiban negara, namun juga harus diperhatikan oleh kalangan korporasi.

2.3 Kerangka Konseptual dan Hipotesis

2.3.1 Kerangka Konseptual

“ Kerangka Konseptual merupakan sintesis atau ekstrapolasi dari tujuan

teori penelitian terlebih dahulu yang mencerminkan keterkaitan antar variabel

yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta

merumuskan hipotesis. ” (Jurusan Akuntansi, 2004:13)

Untuk menggambarkan pengaruh antara corporate governance terhadap

corporate social responsibility, maka penulis menyusun kerangka konseptual

H6

H1

H2

H3

H4

H5

Komisaris Independen

(X1)

Audit Komite

(X5)

Kepemilikan Manajerial

(X2)

Kepemilikan Institusional

(X3)

Kepemilikan Asing (X4)

Pelaporan Corporate Social Responsibility

2.3.2 Hipotesis

Menurut Sugiyono (2004:15) hipotesis adalah jawaban sementara terhadap

rumusan masalah penelitian. Berdasarkan uraian teoritis dan kerangka konseptual

diatas, maka hipotesis penelitian ini adalah

2.3.2.1 Hubungan Komisaris independen dengan pelaporan Corporate

Social Responsibility (CSR) perusahaan.

Komisaris independen merupakan pihak yang tidak terafiliasi. Yang

dimaksud dengan terafiliasi adalah pihak yang mempunyai hubungan bisnis dan

kekeluargaan dengan pemegang saham pengendali, anggota Direksi dan Dewan

Komisaris lain, serta dengan perusahaan itu sendiri (KNKG, 2006). Komisaris

independen dilihat sebagai alat untuk memonitor perilaku manajemen (Said et al.,

2009), yang nantinya menghasilkan lebih banyak pengungkapan sukarela

mengenai informasi perusahaan.

Penelitian oleh Huafang dan Jianguo (2007) dan Akhtaruddin et al. (2009)

menunjukan bahwa proporsi independent non-executive directors berpengaruh

positif dan signifikan terhadap luas pengungkapan sukarela. Beasley (1996) dalam

Akhtaruddin et al. (2009) membuktikan bahwa proporsi non-executive directors

berpengaruh dengan kemampuan untuk mempengaruhi keputusan pengungkapan.

Berdasarkan pernyataan diatas maka hipotesis pertama yang akan diuji dalam

penelitian ini adalah:

2.3.2.2 Hubungan Kepemilikan manajerial dengan pelaporan

Corporate Social Responsibility (CSR) perusahaan.

Semakin besar proporsi kepemilikan manajemen pada perusahaan, maka

manajemen cenderung berusaha lebih giat untuk kepentingan pemegang saham

yang tidak lain adalah dirinya sendiri (Ross,et al., 2002) dalam Widy (2009).

Penelitian Nasir dan Abdullah (2004) menunjukkan bahwa kepemilikan

manajerial berpengaruh positif dalam hubungan antara kepemilikan saham

manajerial terhadap luas pengungkapan CSR.

Manajer perusahaan akan mengungkapkan informasi sosial dalam rangka

untuk meningkatkan image perusahaan, meskipun ia harus mengorbankan sumber

daya untuk aktivitas tersebut [Gray, et al. (1988)]. Berdasarkan pernyataan diatas

maka hipotesis kedua yang akan diuji dalam penelitian ini adalah:

H2 : Kepemilikan manajerial berpengaruh terhadap pelaporan corporate Social Responsibility (CSR) perusahaan.

2.3.2.3 Hubungan Kepemilikan institusional dengan pelaporan

Corporate Social Responsibility (CSR) perusahaan.

Tidak ada hubungan yang signifikan antara kepemilikan institusional

dengan tanggung jawab sosial yang ditunjukkan oleh kegiatan sosial yang bersifat

memberi bantuan. Serta terdapat hubungan yang negatif antara manajemen isu

sosial dengan kepemilikan institusional. Waddock dan Graves (1994) menemukan

bukti empiris bahwa kepemilikan institusional berpengaruh secara signifikan

terhadap Corporate Social Performance. Kepemilikan institusional yang

berpengaruh signifikan secara positif terhadap corporate social performance.

Sedangkan kepemilikan institusional yang ditunjukkan oleh persentase saham

yang dimiliki oleh institusi di suatu perusahaan berpengaruh positif tetapi tidak

signifikan terhadap corporate social performance. Banyak penelitian sebelumnya

yang menunjukkan bahwa pengungkapan pertanggungjawaban sosial perusahaan

meningkat tiap tahun. Banyak perusahaan semakin menyadari pentingnya

program CSR sebagai salah satu bagian dari strategi perusahaan dan mendapatkan

legitimasi oleh masyarakat (Permanasari, 2009). Berdasarkan penelitian Spicer

(1978) dan Mahoney dan Robert (2007) bahwa investor institusional

mempertimbangkan corporate social performance yang rendah dari perusahaan

merupakan investasi yang berisiko. Berdasarkan pernyataan diatas maka hipotesis

ketiga yang akan diuji dalam penelitian ini adalah:

H3 : Kepemilikan institusional berpengaruh terhadap pelaporan Corporate Social Responsibility (CSR) perusahaan.

2.3.2.4 Hubungan Kepemilikan Asing dengan pelaporan Corporate

Social Responsibility (CSR) perusahaan.

Perusahaan berbasis asing memiliki teknologi yang cukup, skill karyawan

yang baik, jaringan informasi yang luas, sehingga memungkinkan untuk

melakukan disclosure secara luas. Melalui faktor- faktor tersebut, perusahaan

asing akan berusaha meningkatkan nilai perusahaan yang dibentuk oleh para

investor asing dalam kegiatan operasional dimana perusahaan anak atau afiliasi

didirikan. Banyak negara yang dapat dijadikan sebagai target operasi perusahaan

akibat dari peningkatan nilai perusahaan asing setelah menerapkan CSR di dalam

operasional perusahaan ( Angling, 2010).

Negara- negara asing cenderung lebih memperhatikan segala aktivitas yang

berhubungan dengan pengungkapan CSR. Hal ini terlihat dari tingginya tingkat

kepeduliannya terhadap kasus- kasus sosial yang sering terjadi seperti

pelanggaran HAM, pendidikan, tenaga kerja, dan kasus lingkungan seperti global

warming, pembalakan liar, serta pencemaran air. Melalui pengungkapan tanggung

jawab sosial, perusahaan dapat memperlihatkan kepeduliannya. Berdasarkan

pernyataan diatas maka hipotesis keempat yang akan diuji dalam penelitian ini

adalah:

H4 : Kepemilikan asing berpengaruh terhadap pelaporan Corporate Social Responsibility (CSR) perusahaan.

2.3.2.5 Hubungan Komite Audit dengan pelaporan Corporate Social

Responsibility (CSR) perusahaan.

Komite audit merupakan komite yang bertugas membantu dewan komisaris

dalam melakukan pengawasan terhadap manajemen. Berdasarkan keputusan

Ketua Bapepam Nomor Kep-29/PM/2004 dalam peraturan Nomor IX.I.5

disebutkan bahwa komite audit yang dimiliki oleh perusahaan minimal terdiri dari

tiga orang di mana sekurang-kurangnya satu orang berasal dari anggota komisaris

independen dan dua orang lainnya berasal dari luar emiten atau perusahaan

Komite audit merupakan alat yang efektif untuk melakukan mekanisme

pengawasan, sehingga dapat mengurangi biaya agensi dan meningkatkan kualitas

pengungkapan perusahaan (Foker, 1992 dalam Said et.al, 2009). Penelitian yang

dilakukan oleh Ho dan Wong (2001) dalam Said et.al. (2009) menyatakan bahwa

keberadaan komite audit berpengaruh secara signifikan terhadap luas

pengungkapan sukarela (voluntary disclosure) yang dilakukan perusahaan.

Dengan demikian, dengan ukuran komite audit yang semakin besar diharapkan

pengawasan yang dilakukan akan semakin baik dan dapat meningkatkan

pengungkapan informasi sosial yang dilakukan oleh perusahaan. Berdasarkan

pernyataan diatas maka hipotesis kelima yang akan diuji dalam penelitian ini

adalah :

H5 : Komite audit berpengaruh terhadap pelaporan Corporate Social Responsibility (CSR) perusahaan.

2.3.2.6 Hubungan Corporate Governance dengan pelaporan Corporate

Social Responsibility (CSR) perusahaan.

Beberapa literatur empirik menunjukkan adanya beberapa karakteristik

corporate governance yang menjelaskan berbagai variasi dalam pengungkapan

tanggung jawab sosial perusahaan dalam laporan tahunan perusahaan (Sembiring,

2003; Huafang dan Jianguo, 2007; Sulastini, 2007; Novita dan Djakman, 2008;

Handajani, et al., 2009; Murwaningsari, 2009; Nurkhin, 2009; Said, et al., 2009;

Khan, 2010). Corporate Governance memiliki hubungan yang sangat erat dengan

Corporate Social Responsibility dimana dalam prinsip Good Corporate

tanggung jawab sosial terhadap lingkungannya. Karakteristik corporate

governance yang akan diuji dalam penelitian ini yaitu komisaris independen,

kepemilikan manajerial, kepemilikan institusional, kepemilikan asing, dan komite

audit. Berdasarkan pernyataan diatas maka hipotesis keenam yang akan diuji

dalam penelitian ini adalah :