NOTA KESEPAKATAN

ANTARA

PEMERINTAH KOTA SURAKARTA

DENGAN

DEWAN PERWAKILAN RAKYAT DAERAH KOTA

SURAKARTA

NOMOR : 910/3246

NOMOR : 910/3507

TANGGAL : 22 Oktober 2013

TENTANG

KEBIJAKAN UMUM

ANGGARAN PENDAPATAN DAN BELANJA DAERAH

KOTA SURAKARTA TAHUN ANGGARAN 2014

ii

LEMBAR JUDUL ... i DAFTAR ISI... ii NOTA KESEPAKATAN ANTARA PEMERINTAH KOTA SURAKARTA DENGAN DEWAN PERWAKILAN RAKYAT DAERAH KOTA SURAKARTA NOMOR 910/3246 – 910/3507 TANGGAL 22 OKTOBER 2013 TENTANG KEBIJAKAN UMUM ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA SURAKARTA TAHUN ANGGARAN 2014 ... 1

BAB I PENDAHULUAN ... 3

A. Latar Belakang Penyusunan Kebijakan Umum APBD (KUA) ... B. Tujuan Penyusunan KUA ... C. Dasar Hukum Penyusunan KUA ...

3 6 6

BAB II KERANGKA EKONOMI MAKRO DAERAH ... 12

A. Kondisi Ekonomi Makro Nasional ... B. Kondisi Ekonomi Makro Jawa Tengah ... C. Kondisi Ekonomi Makro Kota Surakarta ... 1. Kondisi Ekonomi Daerah Tahun 2012 dan Perkiraan Tahun 2013 ... 2. Tantangan dan Prospek Perekonomian Daerah Tahun 2014 ... B. Arah Kebijakan Ekonomi Daerah ...

12

BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD) ... 23

A. Asumsi Dasar yang Digunakan dalam APBN ... B. Laju Inflasi ...

BAB IV KEBIJAKAN PENDAPATAN, BELANJA DAN PEMBIAYAAN DAERAH ... 29

A. Pendapatan Daerah ... 1. Pendapatan Asli Daerah ... 2. Dana Perimbangan ... 3. Lain-Lain Pendapatan Daerah yang Sah ... B. Belanja Daerah ... 1. Belanja Tidak Langsung ... 2. Belanja Langsung ... C. Pembiayaan Daerah ... 1. Penerimaan Pembiayaan ... 2. Pengeluaran Pembiayaan ...

NOTA KESEPAKATAN

ANTARA

PEMERINTAH KOTA SURAKARTA

DENGAN

DEWAN PERWAKILAN RAKYAT DAERAH KOTA SURAKARTA

NOMOR : 910/3246 NOMOR : 910/3507

TANGGAL : 22 Oktober 2013

TENTANG

KEBIJAKAN UMUM

ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014

Yang bertanda tangan di bawah ini :

1. Nama : FX. HADI RUDYATMO Jabatan : Walikota Surakarta

Alamat Kantor : Jl. Jenderal Sudirman No. 2 Surakarta bertindak selaku dan atas nama Pemerintah Kota Surakarta

2. a. Nama : Y. F. SUKASNO, SH.

Jabatan : Ketua DPRD Kota Surakarta Alamat Kantor : Jl. Adi Sucipto No.143 Surakarta b. Nama : SUPRIYANTO, SH.

Jabatan : Wakil Ketua DPRD Kota Surakarta Alamat Kantor : Jl. Adi Sucipto No.143 Surakarta c. Nama : Ir. MUHAMMAD RODHI

Jabatan : Wakil Ketua DPRD Kota Surakarta Alamat Kantor : Jl. Adi Sucipto No.143 Surakarta

sebagai Pimpinan DPRD bertindak selaku dan atas nama Dewan Perwakilan Rakyat Daerah (DPRD) Kota Surakarta.

Berdasarkan hal tersebut di atas, para pihak sepakat terhadap Kebijakan Umum APBD Kota Surakarta yang meliputi asumsi–asumsi dasar dalam penyusunan Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD) Kota Surakarta Tahun Anggaran 2014, Kebijakan pendapatan, belanja dan pembiayaan daerah, yang menjadi dasar dalam penyusunan Prioritas dan Plafon Anggaran Sementara dan APBD Tahun Anggaran 2014.

Secara lengkap Kebijakan Umum APBD Kota Surakarta Tahun Anggaran 2014 disusun dalam Lampiran yang menjadi satu kesatuan yang tidak terpisahkan dengan Nota Kesepakatan ini.

Demikian Nota Kesepakatan ini dibuat untuk dijadikan dasar dalam penyusunan Prioritas dan Plafon Anggaran Sementara (PPAS) Kota Surakarta Tahun Anggaran 2014.

LAMPIRAN :

NOTA KESEPAKATAN ANTARA PEMERINTAH KOTA SURAKARTA DENGAN DEWAN PERWAKILAN RAKYAT DAERAH KOTA SURAKARTA. NOMOR : 910/3246 – 910 /3507 TENTANG :

KEBIJAKAN UMUM ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA SURAKARTA TAHUN ANGGARAN 2014

KOTA SURAKARTA

KEBIJAKAN UMUM APBD (KUA) TAHUN ANGGARAN 2014

BAB I PENDAHULUAN

A.Latar Belakang Penyusunan Kebijakan Umum APBD (KUA)

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah mengamanatkan bahwa Pemerintah Daerah melaksanakan bidang kewenangan urusan wajib dan urusan pilihan. Secara lebih spesifik pembagian urusan dimaksud diatur dalam Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota jo. Peraturan Daerah Kota Surakarta Nomor 4 Tahun 2008 tentang Penyelenggaraan Urusan Pemerintahan yang Menjadi Kewenangan Pemerintahan Daerah.

Penyelenggaraan urusan tersebut diimplementasikan dalam bentuk program dan kegiatan, dimana penyelenggaraan urusan pemerintahan yang menjadi kewenangan daerah didanai dari dan atas beban anggaran pendapatan dan belanja daerah, sedangkan penyelenggaraan urusan pemerintahan yang menjadi kewenangan Pemerintah di daerah didanai dari dan atas beban anggaran pendapatan dan belanja Negara.

dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD, merupakan keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah, komponennya meliputi: (a) asas umum pengelolaan keuangan daerah; (b) pejabat-pejabat yang mengelola keuangan daerah; (c) struktur APBD; (d) penyusunan RKPD, KUA, PPAS, dan RKA-SKPD; (e) penyusunan dan penetapan APBD; (f) pelaksanaan dan perubahan APBD; (g) penatausahaan keuangan daerah; (h) pertanggungjawaban pelaksanaan APBD; (i) pengendalian defisit dan penggunaan surplus APBD; (j) pengelolaan kas umum daerah; (k) Pengelolaan piutang daerah; (l) Pengelolaan investasi daerah; (m) Pengelolaan barang milik daerah; (n) Pengelolaan dana cadangan; (o) Pengelolaan utang daerah; (p) Pembinaan dan penggawasan pengelolaan keuangan daerah; (q) penyelesaian kerugian daerah; (r) pengelolaan keuangan badan layanan umum daerah; (s) pengaturan pengelolaan keuangan daerah.

Sebagaimana ditegaskan dalam Peraturan Menteri Dalam Negeri Nomor 27 Tahun 2013 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran 2014, Sebagai rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah, Penyusunan Anggaran Pendapatan dan Belanja Daerah Pemerintah Kota Surakarta Tahun anggaran 2014. Dimana Pemerintah Daerah juga harus mendukung tercapaianya sasaran utama dan prioritas pembangunan Nasional dan Provinsi Jawa Tengah.

Sinkronisasi kebijakan Pemerintah Daerah dengan Pemerintah Provinsi dan Pusat, antara lain diwujudkan dalam penyusunan KUA (Kebijakan Umum APBD) dan PPAS (Prioritas dan Plafon Anggaran Sementara) yang disepakati bersama antara Pemerintah Daerah dan DPRD sebagai dasar dalam penyusunan rancangan peraturan daerah tentang APBD Tahun Anggaran 2014. KUA dan PPAS Pemerintah kota Surakarta Tahun Anggaran 2014 berpedoman pada RKPD Kota Surakarta Tahun 2014, yang telah disinkronisasikan dengan RKP Tahun 2014 dan RKPD Provinsi Jawa Tengah Tahun 2014.

Hasil Sinkronisasi kebijakan tersebut disampaikan kepada Gubernur bersamaan dengan penyampaian Rancangan Peraturan Daerah tentang APBD Tahun Anggaran 2014 dan Rancangan Peraturan Kepala Daerah tentang penjabaran APBD Tahun Anggaran 2014 serta dokumen lainnya yang dipersyaratkan dalam rangka evaluasi Peraturan Daerah tentang APBD Tahun Anggaran 2014 dan Rancangan Peraturan Kepala Daerah tentang penjabaran APBD Tahun Anggaran 2014.

Berdasarkan hal tersebut diatas, maka perlu memperhatikan kebijakan Pemerintah Pusat dan Pemerintah Provinsi Jawa Tengah terkait Tema dan Prioritas pembangunannya pada Tahun 2014. Adapun Tema dan prioritas masing-masing adalah sebagai berikut:

Bagi Peni ngk at an Keejaht er aan Rakyat yang Ber k eadi l an”, dengan prioritas pembangunan nasional sebagai berikut:

1. Reformasi birokrasi dan tata kelola; 2. Pendidikan;

3. Kesehatan;

4. Penanggulangan kemiskinan; 5. Ketahanan pangan;

6. Infrastruktur;

7. Iklim investasi dan usaha; 8. Energi;

9. Lingkungan hidup dan Pengelola bencana;

10. Daerah tertinggal, terdepan, Terluar dan pasca konflik; 11. Kebudayaan, Ekonomi Kreatif dan inovasi teknologi

12. Prioritas lainnya: (1) bidang politik, hukum dan keamanan, (2) bidang perekonomian, dan (3) bidang kesejahteraan rakyat.

Mendasarkan pada pentahapan dalam RPJMD Provinsi Jawa Tengah Tahun 2014, maka tema pembangunan Jawa Tengah Tahun 2014 yaitu “Meni ngk at k an Per ek onom i an dan Daya Sai ng Daer ah

Guna Memant apk an Kesejaht er aan Yang Ber k eadi l an”, dengan

prioritas pembangunan daerah Provinsi Jawa Tengah sebagai berikut: 1. Penanggulangan kemiskinan dan pengangguran

2. Peningkatan daya saing ekonomi daerah ; 3. Kualitas sumber daya manusia

4. Infrastruktur dan Pengembangan Wilayah

5. Pengelolaan sumber daya alam dan lingkungan hidup serta pengurangan risiko bencana

6. Tata kelola pemerintahan

Demokratisasi dan kondusivitas daerah berdasarkan Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota Surakarta Tahun 2010-2015, Rencana Kerja Pemerintah Daerah (RKPD) Kota Surakarta Tahun 2014 menetapkan tema pembangunan daerah adalah”Pemant apan k eunggul an k ompet i t i f Kot a Sur ak ar t a di k ancah r egi onal , nasi onal dan i nt ernasi onal di bi dang ek onomi ,

sosi al , budaya dan t at a k el ol a pemer i nt ahan”, dengan prioritas

pembangunan daerah sebagai berikut:

1. Pemantapan pemberdayaan ekonomi berbasis masyarakat; 2. Pemantapan aksesibilitas dan kualitas pendidikan;

3. Pemantapan aksesibiltas dan derajat kesehatan;

4. Penataan sarana dan prasarana/infrastruktur perkotaan; 5. Pengembangan br and i mage kota;

6. Penguatan nilai-nilai budaya dan kesenian;

7. Pelayanan publik, perizinan, dan kondusifitas daerah;

8. Penataan Ruang Terbuka Hijau dan konservasi lingkungan hidup dengan konsep Eco Cul t ur al Ci t y;

9. Perluasan pengembangan Kota Layak Anak.

1. APBD merupakan kerangka kebijakan publik yang memuat hak dan kewajiban pemerintah daerah dan masyarakat yang tercermin dalam rencana pendapatan, belanja dan pembiayaan. Program/Kegiatan direncanakan dengan melibatkan partisipasi masyarakat, sehingga anggaran merupakan hasil sinergi Musrenbang Kota Surakarta Tahun 2013, Rencana Kerja Pemerintah Daerah (RKPD) Kota Surakarta tahun 2014, arah kebijakan Walikota serta prioritas pembangunan Pemerintah Pusat dan Propinsi Jawa Tengah;

2. Capaian target pembangunan daerah Tahun 2014 diselaraskan dengan target RPJM Daerah Kota Surakarta Tahun 2010-2015; 3. Belanja hibah dan Bantuan Sosial disesuaikan dengan Peraturan

Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang bersumber dari APBD sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 39 Tahun 2012 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial;

4. APBD Tahun Anggaran 2014 disusun dengan pendekatan kinerja yang berpedoman pada prinsip efektif, efisien, ekonomis, transparan dan bertanggungjawab dengan memperhatikan azas keadilan, kepatutan dan manfaat untuk masyarakat serta tidak bertentangan dengan kepentingan umum, peraturan yang lebih tinggi dan peraturan daerah lainnya;

5. Arah kebijakan keuangan daerah difokuskan untuk mengatasi masalah–masalah mendasar yang menjadi prioritas pembangunan tahun 2014, yaitu: (1) Penanggulangan Kemiskinan; (2) Percepatan Pencapaian Millenium Development Goals; (3) Pencapaian Standar Pelayanan Minimal pada 15 (lima belas) bidang urusan pemerintah kota menuju Reformasi Birokrasi.

B. Tujuan Penyusunan KUA

Penyusunan Kebijakan Umum APBD (KUA) Kota Surakarta Tahun Anggaran 2014, bertujuan untuk:

1. Melakukan optimalisasi pendapatan daerah dan belanja daerah terhadap APBD Kota Surakarta Tahun Anggaran 2014;

2. Meningkatkan mutu pelayanan kepada para pengguna jasa layanan pemerintah secara lebih optimal;

3. Mewujudkan keterpaduan program nasional dan daerah dalam upaya peningkatan pelayanan umum dan kesejahteraan masyarakat di daerah;

4. Mewujudkan tertib administrasi pengelolaan keuangan daerah.

C. Dasar Hukum Penyusunan KUA

1. Undang-Undang Nomor 16 Tahun 1950 tentang Pembentukan Daerah-daerah Kota Besar Dalam Lingkungan Propinsi Jawa Timur, Jawa Tengah, Jawa Barat dan Daerah Istimewa Yogyakarta (Berita Negara Republik Indonesia Tahun 1950 Nomor 45);

2. Undang – Undang Nomor 11 Tahun 1995 tentang Cukai (Lembaran Negara Republik Indonesia Tahun 1995 Nomor 76, Tambahan Lembaran Negara Republik Indonesia Nomor 3613) sebagaimana telah diubah dengan Undang – Undang Nomor 39 Tahun 2007 tentang Perubahan Atas Undang – Undang Nomor 11 Tahun 1995 tentang Cukai (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 105, Tambahan Lembaran Negara Republik Indonesia Nomor 4755);

3. Undang – Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi, dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 3857);

4. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

5. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

6. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (SPPN) (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 4421);

7. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437), sebagaimana telah beberapa kali diubah, terakhir dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Atas Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor 4844);

8. Undang–Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

9. Undang-Undang Nomor 17 Tahun 2007 tentang Rencana Pembangunan Jangka Panjang Nasional Tahun 2005–2025 (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 33, Tambahan Lembaran Negara Republik Indonesia Nomor 4700);

10.Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 61, Tambahan Lembaran Negara Republik Indonesia Nomor 4846);

Indonesia Tahun 2011 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 5234);

12.Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum;

13.Peraturan Pemerintah Nomor 54 Tahun 2005 tentang Pinjaman Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 136, Tambahan Lembaran Negara Republik Indonesia Nomor 4574); 14.Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana

Perimbangan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 137, Tambahan Lembaran Negara Republik Indonesia Nomor 4575);

15.Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 138, Tambahan Lembaran Negara Republik Indonesia Nomor 4576);

16.Peraturan Pemerintah Nomor 65 Tahun 2005 tentang Pedoman Penyusunan dan Penerapan Standar Pelayanan Minimal (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 150, Tambahan Lembaran Negara Republik Indonesia Nomor 4585);

17.Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 165, Tambahan Lembaran Negara Republik Indonesia Nomor 4593);

18.Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Laporan Keuangan dan Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Tambahan Lembaran Negara Republik Indonesia Nomor 4614);

19.Peraturan Pemerintah Nomor 39 tahun 2006 tentang Tata Cara Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 96, Tambahan Lembaran Negara Republik Indonesia Nomor 4664) ;

20.Peraturan Pemerintah Nomor 58 Tahun 2006 tentang Pengelolaan Keuangan Daerah;

21.Peraturan Pemerintah Nomor 3 Tahun 2007 tentang Laporan Penyelenggaraan Pemerintahan Daerah Kepada Pemerintah, Laporan Keterangan Pertanggungjawaban Kepala Daerah Kepada Dewan Perwakilan Rakyat Daerah, dan Informasi Laporan Penyelenggaraan Pemerintahan Daerah Kepada Masyarakat (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 19, Tambahan Lembaran Negara Republik Indonesia Nomor 4693);

22.Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

Indonesia Tahun 2009 Nomor 85, Tambahan Lembaran Negara Republik Indonesia Nomor 5016);

24.Peraturan Pemerintah Nomor 6 Tahun 2008 tentang Pedoman Evaluasi Penyelenggaraan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 19, Tambahan Lembaran Negara Republik Indonesia Nomor 4817);

25.Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 21, Tambahan Lembaran Negara Republik Indonesia Nomor 4817);

26.Peraturan Presiden Nomor 1 Tahun 2007 tentang Pengesahan, Pengundangan, dan Penyebarluasan Peraturan Perundang-undangan;

27.Peraturan Presiden Nomor 52 Tahun 2009 tentang Tambahan Penghasilan bagi Guru Pegawai Negeri Sipil;

28.Peraturan Presiden Nomor 5 Tahun 2010 tentang Rencana Pembangunan Jangka Menengah Nasional Tahun 2010–2014;

29.Peraturan Presiden Nomor 15 Tahun 2010 tentang Percepatan Penanggulangan Kemiskinan;

30.Peraturan Presiden Nomor 39 Tahun 2013 tentang Rencana Kerja Pemerintah Tahun 2014;

31.Instruksi Presiden Nomor 1 Tahun 2010 tentang Percepatan Pelaksanaan Prioritas Pembangunan Nasional Tahun 2010;

32.Instruksi Presiden Nomor 3 Tahun 2010 tentang Program Pembangunan Yang Berkeadilan;

33.Instruksi Presiden Nomor 23 Tahun 2011 tentang Rencana Aksi Nasional Hak Asasi Manusia Indonesia Tahun 2011 – 2014;

34.Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, sebagaimana beberapa kali telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah;

35.Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah;

36.Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tatacara Penyusunan, Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah;

38.Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2013 tentang Pedoman Penyusunan, Pengendalian Dan Evaluasi Rencana Kerja Pembangunan Daerah Tahun 2014;

39.Peraturan Menteri Dalam Negeri Nomor 27 Tahun 2013 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2014;

40.Peraturan Daerah Provinsi Jawa Tengah Nomor 8 Tahun 2006 tentang Tata Cara Penyusunan Perencanaan Pembangunan Wilayah dan Pelaksanaan Musyawarah Pembangunan Provinsi Jawa Tengah (Lembaran Daerah Provinsi Jawa Tengah Tahun 2006 Nomor 8 seri E Nomor 1);

41.Peraturan Daerah Provinsi Jawa Tengah Nomor 4 Tahun 2009 tentang Rencana Pembangunan Jangka Menengah Daerah Provinsi Jawa Tengah Tahun 2008–2013 (Lembaran Daerah Provinsi Jawa Tengah Tahun 2009 Nomor 4);

42.Peraturan Daerah Kota Surakarta Nomor 10 Tahun 2001 tentang Visi dan Misi Kota Surakarta (Lembaran Daerah Kota Surakarta Tahun 2001 Nomor 24 Seri D Nomor 20);

43.Peraturan Daerah Kota Surakarta Nomor 4 Tahun 2008 tentang Penyelenggaraan Urusan Pemerintahan Yang Menjadi Kewenangan Pemerintah Daerah (Lembaran Daerah Kota Surakarta Tahun 2008 Nomor 4);

44.Peraturan Daerah Kota Surakarta Nomor 6 Tahun 2008 tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta (Lembaran Daerah Kota Surakarta Tahun 2008 Nomor 6) sebagaimana telah diubah dengan Peraturan Daerah Kota Surakarta Nomor 5 Tahun 2013 tentang Perubahan Kedua Atas Peraturan Daerah Kota Surakarta Nomor 6 Tahun 2008 tentang Organisasi Dan Tata Kerja Perangkat Daerah Kota Surakarta (Lembaran Daerah Kota Surakarta Tahun 2011 Nomor 5);

45.Peraturan Daerah Kota Surakarta Nomor 2 Tahun 2010 tentang Rencana Pembangunan Jangka Panjang Daerah Kota Surakarta Tahun 2005–2025 (Lembaran Daerah Kota Surakarta Tahun 2010 Nomor 2);

46.Peraturan Daerah Kota Surakarta Nomor 7 Tahun 2010 tentang Pokok–Pokok Pengelolaan Keuangan Daerah (Lembaran Daerah Kota Surakarta Tahun 2010 Nomor 7);

47.Peraturan Daerah Kota Surakarta Nomor 12 Tahun 2010 tentang Rencana Pembangunan Jangka Menengah Daerah Kota Surakarta Tahun 2010–2015 (Lembaran Daerah Kota Surakarta Tahun 2010 Nomor 12);

48.Peraturan Gubernur Jawa Tengah Nomor 25 Tahun 2013 tentang Rencana Kerja Pemerintah Daerah Provinsi Jawa Tengah Tahun 2014 (Lembaran Daerah Provinsi Jawa Tengah Tahun 2013 Nomor 25); 49.Peraturan Walikota Surakarta Nomor 55 Tahun 2012 tentang

50.Peraturan Walikota Surakarta Nomor 10 – A Tahun 2013 tentang Rencana Kerja Pemerintah Daerah Kota Surakarta Tahun 2014; 51.Keputusan Walikota Surakarta Nomor 010/73-A/1/2013 tentang

BAB II

KERANGKA EKONOMI MAKRO DAERAH

A. Kondisi Ekonomi Makro Nasional

Kebijakan ekonomi makro 2014 akan diselaraskan dengan tema

pembangunan nasional 2014 yang tercantum dalam Rencana Kerja

Pemerintah (RKP) 2014, yaitu “Memantapkan Perekonomian Nasional

Bagi Peningkatan Kesejahteraan Rakyat yang Berkeadilan”. Tema RKP

tersebut dijabarkan dalam 3 (tiga) isu strategis nasional, yakni: (a)

pemantapan perekonomian nasional; (b) peningkatan kesejahteraan

rakyat; dan (c) pemeliharaan stabilitas sosial dan politik. Dalam

kerangka tersebut, asumsi dasar ekonomi makro yang dijadikan acuan

dalam menyusun postur RAPBN 2014 direncanakan sebagai berikut: (a)

pertumbuhan ekonomi 6,4 %; (b) nilai tukar rupiah Rp9.750/US$; (c)

inflasi 4,5 %; (d) suku bunga SPN 3 bulan 5,5 %; (e) harga minyak

US$106/barel; dan (f) lifting minyak dan gas bumi 2,1 juta barel setara

minyak per hari.

Pada tahun 2014, perekonomian nasional diharapkan mampu

tumbuh lebih baik dari tahun 2013. Perekonomian global diperkirakan

akan semakin membaik, diikuti oleh meningkatnya volume perdagangan

dunia. Kondisi ini mendorong peningkatan aktivitas perekonomian

nasional terutama dari sisi ekspor dan impor untuk memenuhi

peningkatan permintaan dunia. Permintaan domestik juga diharapkan

masih tetap menopang pertumbuhan ekonomi Indonesia, didukung oleh

meningkatnya daya beli riil masyarakat, karena stabilnya laju inflasi dan

meningkatnya aktivitas ekonomi terkait penyelenggaraan pemilu pada

Dari sisi produksi, kinerja semua sektor pada tahun 2014

diperkirakan tetap meningkat atau tumbuh positif. Sektor pertanian,

sektor industri pengolahan, sektor perdagangan, hotel, dan restoran,

serta sektor pengangkutan dan komunikasi, masih menjadi mesin

pendorong pertumbuhan PDB. Adapun Perkiraan Pertumbuhan Ekonomi

Menurut Penggunaan dan Lapangan Usaha disajikan dalam Tabel 2.1.

Tabel 2.1

PERKIRAAN PERTUMBUHAN EKONOMI MENURUT PENGGUNAAN DAN LAPANGAN USAHA, 2013―2014 (%, yoy)

Uraian 2013 2014

Pertumbuhan Ekonomi 6,3 6,4

Penggunaan

Konsumsi Masyarakat 5,0 5,3

Konsumsi Pemerintah 6,7 5,4

Investasi 6,9 8,8

Ekspor 6,6 7,4

Impor 6,1 7,5

Lapangan Usaha

Pertanian, Peternakan, Kehutanan, dan

Perikanan 3,7 3,5

Pertambangan dan Penggalian 2,0 1,5

Industri Pengolahan 6,1 6,4

Listrik, Gas, dan Air Bersih 6,4 5,8

Konstruksi 7,3 6,8

Perdagangan, Hotel, dan Restoran 8,3 8,1

Pengangkutan dan Komunikasi 11,1 10,0

Keuangan, Real Estate, dan Jasa Perusahaan 6,0 6,0

Jasa-Jasa 5,2 6,6

Sumber: Nota Keuangan dan RAPBN 2014

B. Kondisi Ekonomi Makro Jawa Tengah

Kondisi perekonomian di Jawa Tengah Tahun 2014 akan

nasional. Sejalan dengan kondisi tersebut, tantangan yang dihadapi

Jawa Tengah dalam perekonomian daerah adalah:

1. Berlakunya perdagangan bebas antara Asia Tenggara dan China

ACFTA 2010 dan Asia Economic Community (AEC) 2015;

2. Masih tingginya permintaan impor produk bahan baku industri;

3. Longgarnya penerapan kebijakan pengurangan subsidi BBM;

4. Pengaruh fluktuasi ekonomi global terhadap pertumbuhan ekonomi

regional;

5. Keterlambatan penyelesaian pembangunan infrastruktur strategis;

6. Komitmen dukungan pemerintah Pusat ke Jawa Tengah sebagaimana

peran yang ditetapkan untuk Provinsi Jawa Tengah masih belum

optimal;

7. Alih fungsi lahan tidak sesuai peruntukan;

8. Kerentanan wilayah terhadap bencana;

9. Kebijakan sektoral yang kurang sinkron.

Menghadapi berbagai tantangan tersebut, peluang yang dapat

dimanfaatkan adalah:

1. Meningkatnya peluang pasar ekspor;

2. Meningkatnya dukungan program CSR dan PKBL;

3. Meningkatnya peluang investasi;

4. Ketergantungan nasional terhadap Jawa Tengah sebagai salah satu

provinsi penyangga pangan;

5. Meningkatnya daya saing produk industri dan pemantapan struktur

pengembangan industri;

6. Relatif lebih tingginya upah buruh di provinsi lain;

7. Keterbatasan lahan di provinsi lain;

8. Tingginya kepadatan pelabuhan di Jakarta dan Surabaya;

9. Meningkatnya peluang kerjasama pemerintah dengan swasta;

10. Akselerasi dan komitmen dukungan infrastruktur MP3EI dan

pengembangan potensi wilayah;

11. Meningkatnya komitmen dalam pengembangan wilayah (RTRWN).

Berdasarkan kondisi perekonomian Jawa Tengah saat ini, serta

memperhatikan tantangan dan peluang ke depan, maka perekonomian

Jawa Tengah dapat diprediksikan sebagaimana tertuang dalam Tabel

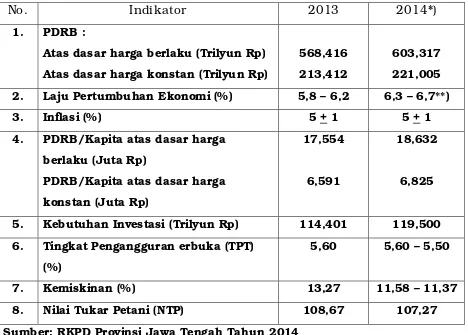

TABEL 2.2

TARGET PERTUMBUHAN EKONOMI JAWA TENGAH TAHUN 2013 DAN

PREDIKSI TAHUN 2014

No. Indikator 2013 2014*)

1. PDRB :

Atas dasar harga berlaku (Trilyun Rp)

Atas dasar harga konstan (Trilyun Rp)

568,416

213,412

603,317

221,005

2. Laju Pertumbuhan Ekonomi (%) 5,8 – 6,2 6,3 – 6,7**)

3. Inflasi (%) 5 + 1 5 + 1

4. PDRB/Kapita atas dasar harga

berlaku (Juta Rp)

PDRB/Kapita atas dasar harga

konstan (Juta Rp)

17,554

6,591

18,632

6,825

5. Kebutuhan Investasi (Trilyun Rp) 114,401 119,500

6. Tingkat Pengangguran erbuka (TPT)

(%)

5,60 5,60 – 5,50

7. Kemiskinan (%) 13,27 11,58 – 11,37

8. Nilai Tukar Petani (NTP) 108,67 107,27

Sumber: RKPD Provinsi Jawa Tengah Tahun 2014

Keterangan : Tahun 2013 adalah Target RPJMD 2008-2013 / RKPD 2013

*) Angka prediksi

**) Angka prediksi Bappeda Prov. Jateng dan Kantor

Perwakilan Bank Indonesia Jateng - DIY

C. Kondisi Ekonomi Makro Kota Surakarta

1. Kondisi Ekonomi Daerah Tahun 2012 dan Perkiraan Tahun 2013

Kondisi perekonomian Kota Surakarta pada tahun 2012 dan

2013 mengalami perbaikan, seiring dengan menguatnya perekonomian

domestik dan regional. Pertumbuhan ekonomi Kota Surakarta tahun

2012 sebesar 6,07% dan tahun 2013 diperkirakan tumbuh sebesar

6,11%.

Laju inflasi di Kota Surakarta Tahun 2012 sebesar 2,87%. Angka

Inflasi Kota Surakarta relatif masih lebih rendah dibandingkan dengan

tingkat inflasi Provinsi Jawa Tengah maupun tingkat inflasi nasional,

Surakarta sebesar 2,87% menunjukkan bahwa kondisi perekonomian

Kota Surakarta masih cukup terkendali dari sisi kemampuan daya

beli. Karakter inflasi masih didominasi oleh volatile food’s inflation.

Pertumbuhan nilai ekspor sedikit mengalami tekanan sebagai

imbas dari krisis keuangan global dan krisis Eropa, yang

menyebabkan nilai ekspor Kota Surakarta menurun pada tahun 2012.

Jika pada awal krisis keuangan global tahun 2008, pertumbuhan

ekspor tertekan - 4,41%, pada tahun 2012 dengan adanya efek krisis

eropa terjadi perlambatan pertumbuhan sebesar -25,11%. Tantangan

yang dihadapi oleh pemerintah Kota Surakarta adalah, bagaimana

eksportir mulai melirik zona pasar baru selain Amerika Serikat dan

Eropa, sebagai zona tujuan utama ekspor.

Nilai investasi Kota Surakarta juga mengalami peningkatan,

tahun 2011 nilai investasi sebesar Rp. 2.017.019.690.099, sedangkan

pada tahun 2012 sebesar Rp.2.109.876.704.640.

Tahun 2013 kontributor pertumbuhan perekonomian daerah

relatif sama, dengan imbas hasil atas daya saing sektor basis

(perdagangan dan jasa) serta pertumbuhan 3 sektor utama dalam 3

tahun terakhir (kontruksi, keuangan dan listrik, gas dan air bersih).

Kinerja kondisi perekonomian daerah, sedikit terkoreksi, jika issue

pengurangan subsidi BBM oleh pemerintah tahun 2013 jadi

terealisasi, yang berimbas pada tingkat inflasi, angka pertumbuhan

dan koreksi atas beberapa indikator sosial seperti tingkat

pengangguran dan angka kemiskinan.

TABEL 2.3

INDIKATOR MAKRO EKONOMI KOTA SURAKARTA

No Indikator Makro Realisasi 2011 2012 2013

No Indikator Makro Realisasi 2011 2012 2013

8 Disparitas Pendapatan Regional yang dilihat dari perbedaan: Pendapatan

Perkapita

10.823.131,95 11.146.093,03 11.713.816,08

Besaran IPM (Indeks

Pendidikan = 99.408.790.000 5.740.237.910.000

48.828.527.454 57.495.940.000 7.882.060.000

Sumber: BPS Kota Surakarta dan DPPKA Kota Surakarta, 2013

Berdasarkan cerminan angka proyeksi indikator makro sosial

ekonomi Kota Surakarta tahun 2012 dan 2013, perlu beberapa

kebijakan pemerintah untuk menstabilkan dan mengakselerasikan

ekonomi yang lebih baik dari beberapa sektor ekonomi yang menjadi

andalan Kota Surakarta, (2) stabilitasi perekonomi, melalui

pertumbuhan investasi, (3) pengangguran terbuka dan jumlah

penduduk miskin diintervensi melalui beberapa program prioritas

dan upaya sinergitas dengan dukungan kebijakan pusat maupun

daerah, dan (4) potensi ekonomi yang relatif besar di sektor

perdagangan, jasa dan pariwisata dengan berbasis UMKM dan

mengedepankan ekonomi kerakyatan, diharapkan bisa berperan

dalam penciptaan lapangan kerja dan pengentaskan kemiskinan.

2. Tantangan dan Prospek Perekonomian Daerah Tahun 2014

Kondisi ekonomi global, selain berpengaruh terhadap ekonomi

nasional dan regional juga akan berpengaruh terhadap kondisi

perekonomian Kota Surakarta. Garis besar kebijakan ekonomi Kota

Surakarta tahun 2014, masih diorientasikan pada pemantapan

pertumbuhan sektor unggulan yang berdaya saing di bidang industri,

perdagangan, dan pariwisata, termasuk dalam hal ini pengembangan

ekonomi kreatif. Target pertumbuhan ekonomi Kota Surakarta tahun

2014 diproyeksi masih disumbang dari sektor tersier, melalui

pertumbuhan sektor perdagangan, keuangan, persewaan dan jasa

perusahaan, jasa-jasa serta bangunan.

Kinerja sektor perdagangan & jasa, keuangan, persewaan dan

jasa perusahaan serta bangunan/kontruksi tumbuh seiring dengan

menguatnya pencitraan city branding Kota Surakarta sebagai Kota

MICE (Meeting Incentives Conferencing and Exibition) baik pada skala

regional, nasional dan internasional. Karakter inflasi untuk tahun

2013 dan 2014 sedikit banyak akan merupakan kombinasi antara

administrated inflation dan karakter dasar inflasi Kota Surakarta

selama ini yang cenderung disebabkan oleh volatile food inflation.

administrated inflation terjadi, jika pemerintah benar-benar

merealisasikan kebijakan penghapusan subsidi BBM, dalam RAPBNP

tahun 2013, yang menyebabkan melambungnya angka inflasi.

Peningkatan investasi, kemungkinan masih akan didominasi

oleh Penanaman Modal Dalam Negeri (PMDN), utamanya

pertumbuhan dari investasi usaha skala kecil dan menengah.

masih tertekan, seiring dengan perlambatan pertumbuhan ekonomi

global, dan khususnya kinerja ekonomi Amerika Serikat dan Eropa

yang belum sepenuhnya pulih.

Meskipun masih dalam bayang-bayang krisis keuangan global

yang belum pulih dan kemungkinan ancaman angka inflasi akibat

kebijakan penghapusan subsidi BBM tahun 2013, Secara umum

pertumbuhan ekonomi Kota Surakarta Tahun 2014 diperkirakan

tetap akan tumbuh, salah satunya karena daya dorong dan daya

tarik pasar domestik dan regional yang menjanjikan. Dengan

optimisnya target pertumbuhan PDRB, diharapkan akan

meningkatkan indikator sosial dan ekonomi, seperti meningkatnya

pendapatan per kapita, penurunan jumlah pengangguran terbuka

dan peningkatan kesempatan kerja.

Globalisasi perekonomian, membawa dampak krisis keuangan di

salah satu belahan bumi (utamanya negara maju) berimplikasi

terhadap perekonomian belahan bumi yang lain (negara

berkembang). Demikian halnya, krisis keuangan global tahun 2008,

yang berimbas ke krisis Eropa, baik langsung atau tidak langsung

berimplikasi terhadap perekonomian Kota Surakarta. Mendasarkan

pada kondisi perekonomian Kota Surakarta Tahun 2012 dan

perkiraan 2013 serta tantangan yang dihadapi pada tahun 2014,

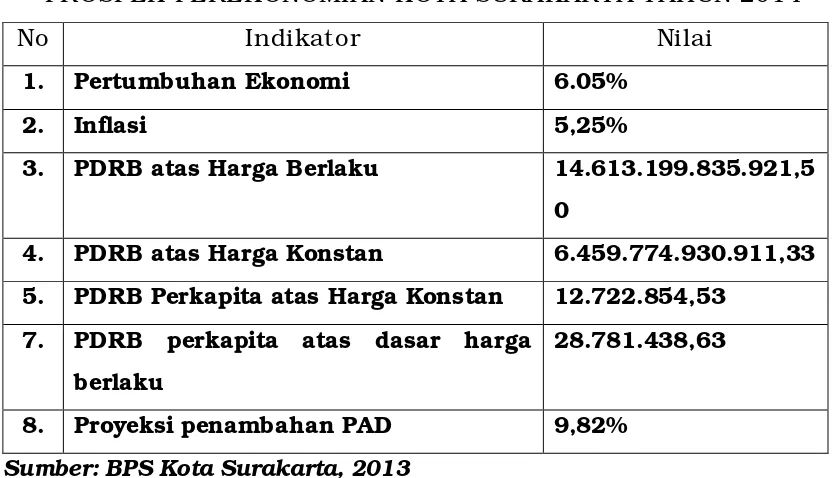

maka proyeksi prospek perekonomian tahun 2014 sebagai berikut :

TABEL 2.4

PROSPEK PEREKONOMIAN KOTA SURAKARTA TAHUN 2014

No Indikator Nilai

1. Pertumbuhan Ekonomi 6.05%

2. Inflasi 5,25%

3. PDRB atas Harga Berlaku 14.613.199.835.921,5

0

4. PDRB atas Harga Konstan 6.459.774.930.911,33

5. PDRB Perkapita atas Harga Konstan 12.722.854,53

7. PDRB perkapita atas dasar harga

berlaku

28.781.438,63

8. Proyeksi penambahan PAD 9,82%

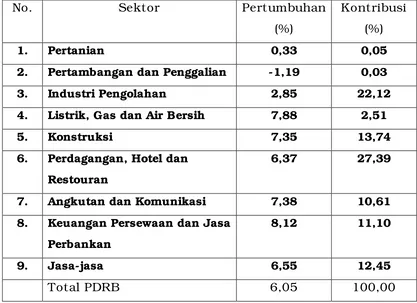

Prediksi pertumbuhan dan kontribusi masing-masing sektor

PDRB pada Tahun 2014, dapat dilihat sebagai berikut:

Tabel 2.5

Prediksi Pertumbuhan Ekonomi dan Kontribusi Sektor Tahun 2014

Berdasarkan Harga Konstan

No. Sektor Pertumbuhan

(%)

Kontribusi

(%)

1. Pertanian 0,33 0,05

2. Pertambangan dan Penggalian -1,19 0,03

3. Industri Pengolahan 2,85 22,12

4. Listrik, Gas dan Air Bersih 7,88 2,51

5. Konstruksi 7,35 13,74

6. Perdagangan, Hotel dan

Restouran

6,37 27,39

7. Angkutan dan Komunikasi 7,38 10,61

8. Keuangan Persewaan dan Jasa

Perbankan

8,12 11,10

9. Jasa-jasa 6,55 12,45

Total PDRB 6,05 100,00

Sumber: BPS, 2012

Tahun 2014 diproyeksikan kontribusi sektor terhadap struktur

PDRB masih akan didominasi oleh sektor perdagangan hotel dan

restoran dengan rata-rata perkembangan dalam 5 tahun sampai

dengan tahun 2014 kontribusinya diproyeksikan sebesar 27,39%.

Sedangkan sektor primer kontribusinya terus menunjukkan tren

yang semakin menurun dengan rata-rata sumbangan sektor sebesar

0,04% dalam 5 tahun. Data ini menunjukkan struktur perkonomian

Kota surakarta, akan didominasi oleh sektor tersier dan sekunder,

artinya kesempatan dalam memanfaatkan peluang dan inovasi

daerah dalam menunjang perkembangan sektor tersier dan sekunder

menjadi penting, termasuk dalam hal ini adalah pengembangan

sektor industri pariwisata berbasis ekonomi kreatif menjadi semakin

relevan.

Dengan ditetapkannya Perda Penanaman Modal dan kemudahan

melalui pelayanan perizinan investasi secara terpadu, dibawah

koordinasi Badan Penanaman Modal dan Perizinan Terpadu (BPMPT)

diharapkan dapat mendorong daya tarik investasi di Kota Surakarta.

Adapun Target dan Prediksi Investasi menurut jenis usahanya

disajikan dalam Tabel 2.6.

TABEL 2.6

PERKEMBANGAN INVESTASI KOTA SURAKARTA 2013 – 2014

NO JENIS USAHA 2013 2014

1 USAHA MIKRO 15.595.102.518 17.180.344.689

2 USAHA KECIL 177.265.041.430 179.786.230.195

3 USAHA MENENGAH 300.296.956.782 304.567.992.444

4 USAHA BESAR 1.584.021.717.146 1.606.550.794.084

TOTAL 2.077.178.817.875 2.108.085.361.412

Sumber : BPMPT, 2013

D. Arah Kebijakan Ekonomi Daerah

Untuk terjalinnya sinergisitas dan keterpaduan dampak

pembangunan sektor perekonomian, arah kebijakan pembangunan sektor

ekonomi daerah tidak bisa dilepaskan dari garis kebijakan pembangunan

ekonomi antara pemerintah pusat, pemerintah provinsi dan pemerintah

daerah. Arah kebijakan ekonomi pemerintah dalam RKP tahun 2014,

dititik beratkan pada (i) mendorong investasi dan ekspor; (ii)

Meningkatkan efektivitas belanja negara; (iii) menjaga daya beli

masyarakat; (iv) menjaga stabilitas ekonomi, antara lain nilai tukar

rupiah; (v) meningkatkan pembangunan infrastruktur; dan (vi) menjaga

stabilitas sosial politik.

Sedangkan arah kebijakan ekonomi Provinsi Jawa Tengah Tahun

2014, dititikberatkan pada (i) menjaga realisasi investasi yang positif; (ii)

mendorong pertumbuhan PDRB dengan mengutamakan sektor-sektor

unggulan penyumbang terbesar pada PDRB; (iii) mendorong bergeraknya

sektor riil yang dapat langsung berdampak positif pada perekonomian

masyarakat; (iv) menjaga stabilitas harga pada kelompok kebutuhan

Mengacu dari arah kebijakan ekonomi pemerintah pusat dan Provinsi

Jawa Tengah Tahun 2014, tema pembangunan tahun 2014 dalam

RPJMD Kota Surakarta Tahun 2014 dan evaluasi kinerja ekonomi daerah

sampai dengan tahun 2012, maka arah kebijakan ekonomi Kota

Surakarta difokuskan pada penguatan daya saing sektor unggulan untuk

memacu pertumbuhan investasi dan perkuatan sektor informal sebagai

basis ekonomi kerakyatan. Arah kebijakan ekonomi ini memberi dasar

bagi operasionalisasi kebijakan ekonomi dengan fokus pada :

1.Intervensi dan penajaman program/kegiatan terhadap pertumbuhan

sektor unggulan yang berdaya saing.

2.Memacu peningkatan investasi di daerah, melalui kemudahan

pelayanan perizinan, kondusivitas iklim investasi dan memanfaatkan

peluang atas pertumbuhan ekonomi domestik, regional dan daerah.

3.Merintis pasar baru bagi komoditas ekspor unggulan akibat krisis

keuangan global yang berdampak pada menurunnya permintaaan

ekspor negara tujuan utama Kota Surakarta, seperti Amerika Serikat

dan negara-negara di kawasan Eropa.

4.Penguatan sektor informal, melalui penguatan daya saing UMKM,

termasuk dalam hal ini optimalisasi industri rumah tangga.

5.Pengembangan ekonomi kreatif, sebagai fungsi pendukung

pertumbuhan sektor pariwisata dan mempertahankan city branding

Kota Surakarta sebagai kota MICE (Meeting, Incentive, Convention and

BAB III

ASUMSI–ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD)

A. Asumsi Dasar yang Digunakan dalam APBN

Pertumbuhan ekonomi di tahun 2014 diperkirakan konsumsi masyarakat merupakan kontributor utama dari pertumbuhan tersebut. Terutama didorong oleh peningkatan daya beli masyarakat dengan relatif rendahnya laju inflasi, bertambahnya jumlah penduduk berpendapatan menengah, adanya pesta demokrasi (Pemilu), dan penguatan kinerja ekonomi seiring meningkatnya alokasi belanja infrastruktur pemerintah.

Namun demikian, Pertumbuhan ekonomi Indonesia masih akan dipengaruhi kondisi global, salah satunya kebijakan stimulus pelonggaran kuantitatif (quantitative easing/QE) yang di keluarkan bank sentral Amerika Serikat.

Untuk itu, pemerintah akan melakukan langkah-langkah agar pertumbuhan ekonomi 2014 tetap sesuai dengan target 6,9 %, dengan mendorong fiskal yang meningkatkan kesejahteraan masyarakat melalui rata stabilitas, daya beli masyarakat, serta distribusi komoditas dengan perhatikan kerangka fiskal.

Ke depan ekonomi Indonesia akan kembali naik setelah pemerintah menaikkan harga bahan bakar minyak (BBM) bersubsidi. Terkait dengan tingkat bunga SPN 3 bulan, naiknya harga BBM yang akan meningkatkan ekspektasi inflasi dan berpotensi meningkatkan suku bunga, pemerintah memperkirakan SPN 3 bulan masih akan berada pada level dibawah 5 %. Hal ini didukung oleh tingginya permintaan investor atas penerbitan SPN 3 bulan. Dalam 6 bulan terakhir, bi d t o cover r at i o penerbitan SPN 3 bulan mencapai 3,6 kali.

Kebijakan ini juga mendukung perbaikan dari sisi inflasi, defisit transaksi berjalan, dan nilai mata uang rupiah terhadap dolar AS. Tahun 2014, inflasi akan merosot di kisaran 3,5-5,5 % atau masih dalam kisaran target bank sentral sebesar 4,5 plus minus satu %. Angka ini lebih rendah dari proyeksi lonjakan inflasi di 2013, sebesar 7,2 % akibat penyesuaian harga BBM.

Pasca harga BBM naik, biasanya akan ada inflasi kejut yang berlangsung secara temporer selama tiga bulan. Tapi setelah itu, ekonomi Indonesia akan membaik dan meningkatkan kinerja ekspor dan menumbuhkan investasi.

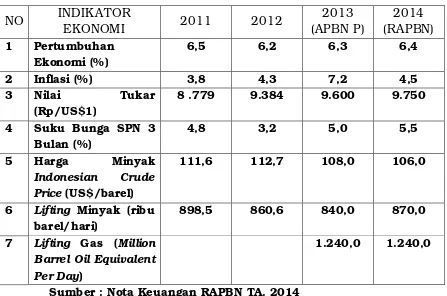

dan proyeksinya dalam tahun 2013–2014 disajikan dalam Tabel 3.1.

Tabel 3.1

ASUMSI DASAR EKONOMI MAKRO 2011 – 2014

NO INDIKATOR

Sumber : Nota Keuangan RAPBN TA. 2014

B. Laju Inflasi

1. Nasional

Tekanan inflasi pada tahun 2014 diperkirakan akan relatif menurun dari tahun 2013. Penurunan tersebut antara lain didorong oleh kecenderungan menurunnya harga komoditas di pasar internasional. Pemanfaatan kapasitas produksi yang lebih baik serta stok bahan baku yang cukup memadai, mampu mengimbangi peningkatan permintaan di pasar global. Dari sisi domestik, meredanya dampak kenaikan harga BBM pada tahun 2013 juga akan mengurangi tekanan inflasi. Di samping itu, upaya perbaikan pasokan dan distribusi menjadi faktor lain meredanya tekanan inflasi pada tahun tersebut.

dengan implementasi program MP3EI dan MP3KI untuk meredam potensi kenaikan inflasi dari sisi volatile foods.

Alokasi anggaran dan dana cadangan dalam rangka menjaga ketahanan pangan dan stabilisasi harga akan tetap dilanjutkan. Alokasi dana tersebut antara lain akan digunakan untuk kebijakan subsidi pangan untuk meningkatkan produksi dan ketersediaan pasokan (subsidi beras, benih, dan pupuk), serta alokasi dana cadangan untuk melakukan operasi pasar dan penyediaan beras untuk rakyat miskin. Alokasi dana cadangan juga disediakan untuk mengantisipasi tekanan kelangkaan bahan pangan di pasar domestik.

Di samping itu, koordinasi kebijakan fiskal, moneter, dan sektor riil yang semakin baik yang didukung oleh semakin meningkatnya kesadaran pemerintah daerah dalam upaya pengendalian inflasi diharapkan dapat menciptakan kestabilan harga di dalam negeri. Dalam kaitan dengan ekspektasi inflasi, Pemerintah menyadari perlunya perbaikan upaya-upaya sosialisasi kebijakan untuk lebih memberikan kepastian kepada masyarakat dan dunia usaha. Namun, masih terdapat sejumlah risiko yang akan mendorong peningkatan inflasi. Ketergantungan produksi dan distribusi komoditas bahan pangan terhadap kondisi iklim, serta faktor ketegangan geopolitik yang terjadi di beberapa negara produsen minyak seperti Venezuela, Nigeria, dan Kawasan Timur Tengah merupakan faktor-faktor yang harus diwaspadai.

Dengan memperhatikan faktor-faktor yang memengaruhi harga, serta kebijakan fiskal, moneter, dan sektor riil dalam pengendalian inflasi, laju inflasi tahun 2014 diperkirakan mencapai 4,5 % atau sesuai dengan sasaran inflasi yang telah ditetapkan yaitu sebesar 4,5 ± 1 %.

2. Provinsi Jawa Tengah

Inflasi Jawa Tengah tahun 2014 diprediksikan pada kisaran

3. Kota Surakarta

Pada bulan Maret tahun 2013, laju inflasi tahun kalender (Januari–Maret) 2013 sebesar 3,84%. Inflasi terjadi karena adanya kenaikan harga yang ditunjukkan oleh kenaikan indeks pada Kelompok Bahan Makanan sebesar 4,91%; Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau 0,36 %; Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar 0,05 %, Kelompok Sandang 0,06 %, Kelompok Kesehatan 0,11% dan Kelompok Pendidikan, Rekreasi, dan Olahraga sebesar 0,13% serta Kelompok Transport, Komunikasi, dan Jasa Keuangan sebesar 0,09%.

Inflasi di Kota Surakarta sampai dengan bulan Juni dipastikan mengalami peningkatan seiring dengan kenaikan harga BBM pada bulan Juni lalu. Akibat kepanikan menjelang kenaikan harga bahan bakar minyak (BBM), inflasi di Kota Surakarta pada bulan Juni mencapai 1,16%. Di wilayah Jateng, Kota Surakarta mengalami inflasi tertinggi kedua setelah Purwokerto yang mencapai 1,48%. Kota Surakarta masuk dalam daftar 27 kota di Indonesia yang inflasinya berada di atas inflasi nasional bulanan sebesar 1,03%. Inflasi tahun kalender sampai dengan semester pertama (Januari-Juni) Kota Surakarta telah mencapai 4,11%, mendekati prediksi angka inflasi tahun 2013 sebesar 5,6%yang tercantum dalam dokumen RKPD tahun 2013. Angka tersebut pun jauh lebih tinggi di atas inflasi tahun kalender (Januari-Juni) secara nasional sebesar 3,35%.

Inflasi pada bulan juni di Kota Surakarta lebih banyak dipengaruhi faktor ekspektasi pasar sebelum kenaikan harga BBM. Tingginya inflasi bulan Juni dipicu kenaikan harga bahan kebutuhan pokok, termasuk kebutuhan transportasi. Sepuluh komoditas penyumbang inflasi tertinggi adalah bensin dengan andil inflasi 0,44%, cabai rawit 0,38%, telur ayam ras 0,13%, daging ayam ras 0,07%, beras 0,05%, bahan bakar elpiji 0,04%, angkutan dalam kota 0,03%, angkutan antarkota 0,03%, minyak goreng dan nasi putih. Bank Indonesia (BI) memprediksikan bahwa inflasi akan mencapai puncaknya pada Juli-Agustus karena bertepatan dengan momen Puasa dan Lebaran. Sementara, BI pun meyakini dampak kenaikan harga BBM itu hanya akan bersifat temporer, paling tidak sekitar tiga bulan ke depan.

C. Pertumbuhan PDRB

1. Nasional

Dalam semester II tahun 2013, perekonomian Indonesia diperkirakan semakin membaik seiring dengan peningkatan stabilitas perekonomian, yang tercermin dari rendahnya volatilitas nilai tukar rupiah, dan terkendalinya laju inflasi. Kondisi tersebut diperkirakan mendorong meningkatnya pertumbuhan ekonomi pada semester II tahun 2013 hingga mencapai 6,5 %. Dengan melihat perkiraan pertumbuhan PDB pada semester I dan II tahun 2013, laju pertumbuhan ekonomi Indonesia pada keseluruhan tahun 2013 diperkirakan mencapai 6,3 %, atau sesuai dengan targetnya dalam APBNP tahun 2013.

2. Provinsi Jawa Tengah

Pertumbuhan ekonomi Jawa Tengah juga diprediksikan tumbuh positif antara lain karena meningkatnya pergerakan sektor riil yang secara langsung bermanfaat bagi pelaku usaha dan masyarakat. Meskipun Tahun 2013 Jawa Tengah dibayangi berbagai tantangan baik eksternal dan internal, namun kecenderungan kondisi stabil perekonomian Jawa Tengah dan dukungan dari bergeraknya berbagai sektor riil yang sudah ada ataupun akan beroperasi kemudian, diperkirakan mampu menjaga pertumbuhan ekonomi Jawa Tengah berada dalam kisaran 5,8–6,2%. Kebutuhan investasi untuk dapat mendukung pertumbuhan ekonomi tersebut diprediksi kurang lebih sejumlah Rp. 114,401 T, yang diharapkan dapat dipenuhi dari investasi swasta dan investasi pemerintah.

Dari sisi penggunaan, perlambatan ekonomi terutama didorong oleh melambatnya kegiatan investasi. Melambatnya kegiatan investasi tersebut sejalan dengan moderasi pada investasi non bangunan sebagaimana tercermin pada menurunnya impor barang modal dibanding periode yang sama tahun sebelumnya. Sementara investasi bangunan masih cukup kuat, yang antara lain dikonfirmasi oleh masih tingginya kredit investasi. Pertumbuhan ekonomi Jawa Tengah pada triwulan I 2013 utamanya disumbang dari kegiatan konsumsi rumah tangga (3,1%).

3. Kota Surakarta

2012 diprediksikan sebesar 6,07% dan tahun 2013 diperkirakan tumbuh sebesar 6,11%.

D. Lain – Lain Asumsi

1. Belanja Daerah diprioritaskan untuk mendanai belanja yang bersifat mengikat dan belanja yang bersifat wajib untuk terjaminnya kelangsungan pemenuhan pelayanan dasar masyrakat sesuai dengan kebutuhan Tahun Anggaran 2014; 2. Penggunaan DBHCHT diarahkan untuk melaksanakan

pembinaan industri, pembinaan lingkungan sosial, sosialisasi ketentuan di bidang cukai dan pemberantasan barang kena cukai palsu (cukai ilegal) sesuai Peraturan Mentari Keuangan yang dijabarkan dengan keputusan gubernur;

3. Dalam rangka peningaktan bidang pendidikan, alokasi anggaran fungsi pendidikan diupayakan sekurang – kurangnya 20% dari belanja daerah, termasuk dana Bantuan Operasional Sekolah (BOS) yang bersumber dari APBD;

4. Dalam rangka peningkatan bidang kesehatan, alokasi anggaran urusan kesehatan sekurang – kurangnya 10 % dari total belanja APBD di luar gaji;

5. Program dan Kegiatan yang dibiayai dari dana transfer dan sudah jelas peruntukannya seperti Dana Darurat, Dana Bencana Alam, DAK dan bantuan keuangan yang bersifat khusus serta pelaksanaan kegiatan dalam keadaan darurat dan/atau mendesak lainnya, yang belum cukup tersedia dan/atau belum dianggarkan dalam APBD, dapat dilaksanakan mendahului Penetapan Peraturan Daerah tentang Perubahan APBD, dengan persetujuan Pimpinan DPRD.

BAB IV

KEBIJAKAN PENDAPATAN, BELANJA DAN PEMBIAYAAN DAERAH

Sesuai dengan Undang–U ndang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, U ndang–Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah dan Undang–Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, yang ditegaskan dengan Peraturan Daerah Kota Surakarta Nomor 7 Tahun 2010 tentang Pokok–Pokok Pengelolaan Keuangan Daerah, dinyatakan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, yang ditetapkan dengan Peraturan Daerah. APBD Tahun Anggaran 2014 disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah, berpedoman kepada Peraturan Walikota Surakarta Nomor 10-A Tahun 2013 tentang Rencana Kerja Pemerintah Daerah (RKPD) Kota Surakarta Tahun 2014.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana beberapa kali telah diubah terakhir Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah, yang ditegaskan dengan Peraturan Menteri Dalam Negeri Nomor 27 Tahun 2013 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran 2014, Struktur APBD merupakan satu kesatuan terdiri dari :

1. Pen dapa t an Daer ah, terdiri dari:

a. Pendapatan Asli Daerah (PAD), meliputi: Pajak Daerah; Retribusi

Daerah; Hasil Pengelolaan kekayaan daerah yang dipisahkan; Lain-lain PAD yang sah.

b. Dana Perimbangan, meliputi: Dana bagi hasil; Dana Alokasi Umum;

Dana Alokasi Khusus.

c. Lain-lain Pendapatan yang sah.

2. Bel anja Daerah, terdiri dari:

a. Belanja Tidak Langsung, meliputi: Belanja Pegawai (termasuk

Tambahan penghasilan); Belanja Bunga; Belanja Subsidi; Belanja Hibah; Belanja Bantuan Sosial; Belanja Bagi Hasil; Bantuan Keuangan; Belanja Tak Terduga.

b. Belanja Langsung, meliputi: Belanja Pegawai; Belanja Barang dan

jasa; Belanja Modal.

3. Pembiayaan, terdiri dari:

a. Penerimaan Pembiayaan bersumber dari: Sisa lebih Perhitungan

pinjaman daerah; Penerimaan kembali pemberian pinjaman; Penerimaan piutang Daerah.

b. Pengeluaran Pembiayaan, mencakup: Pembentukan Dana

Cadangan; Penyertaan modal (investasi) pemerintah daerah; Pembayaran pokok hutang; Pemberian pinjaman daerah.

APBD Kota Surakarta Tahun Anggaran 2014 disusun dengan pendekatan kinerja yang berpedoman pada prinsip efektif, efisien, ekonomis, transparan dan bertanggungjawab dengan memperhatikan azas keadilan, kepatutan dan manfaat untuk masyarakat. Untuk itu dalam merencanakan program dan kegiatan perlu adanya sinkronisasi dan keterpaduan antar kegiatan, antar program maupun antar SKPD guna menghindari adanya duplikasi anggaran dan tumpang tindih kewenangan (pengganggaran terpadu/unified budgeting). Oleh karena itu, kebijakan APBD Kota Surakarta diarahkan sebagai berikut:

A. Pendapatan Daerah

1. Pendapatan Asli Daerah

a. Semua pendapatan daerah dianggarkan dalam APBD secara bruto, yaitu jumlah pendapatan yang dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut dan/atau dikurangi dengan bagian pemerintah pusat/daerah dalam rangka bagi hasil.

b. Pendapatan Asli Daerah (PAD) yang dianggarkan dalam APBD merupakan perkiraan yang terukur secara rasional dan dapat dicapai untuk setiap sumber pendapatan, dengan berpedoman pada:

1) Peraturan Daerah Nomor 13 Tahun 2010 tentang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB);

2) Peraturan Daerah Nomor 4 Tahun 2011 tentang Pajak Daerah;

3) Peraturan Daerah Nomor 9 Tahun 2011 tentang Retribusi Daerah;

4) Peraturan Daerah Nomor 13 Tahun 2011 tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

c. Guna meningkatkan intensifikasi pendapatan daerah perlu diefektifkan penerapan peraturan daerah yang sudah ada serta peningkatan mutu pelayanan kepada para pengguna jasa layanan pemerintah. Termasuk dalam hal ini pelayananan jasa dan perizinan kepada masyarakat yang tidak diperkenankan lagi atas pemungutan beberapa retribusi pelayanan umum dan perizinan tertentu.

pengeluaran BLUD sesuai Rencana Bisnis Anggaran, kecuali hibah terikat diperlakukan sesuai peruntukkannya.

2. Dana Perimbangan

a. Rencana Alokasi Dana Alokasi Umum (DAU) mengacu pada Peraturan Menteri Keuangan mengenai DAU Daerah Provinsi, Kabupaten, dan Kota Tahun Anggaran 2014;

b. Rencana Dana Alokasi Khusus (DAK) mengacu pada Peraturan Menteri Keungan tentang Alokasi DAK Tahun 2014;

c. Rencana alokasi Bagi Hasil Pajak/Bukan Pajak diasumsikan sama dengan alokasi Tahun Anggaran 2013;

d. Alokasi Dana Bagi Hasil Cukai Hasil Tembakau (DBH-CHT) diasumsikan sama dengan alokasi Tahun Anggaran 2013, sampai dengan keluarnya penetapan alokasi definitif dari Gubernur Jawa Tengah.

3. Lain-Lain Pendapatan Daerah yang Sah

a. Penerimaan pendapatan Tunjangan Sertifikasi Guru dan Tunjangan Profesi Guru dialokasikan pada jenis Dana Penyesuaian dan Otonomi Khusus.

b. Alokasi Dana Penyesuaian diasumsikan sebagai penerimaan daerah berkaitan dengan pelaksanaan program/kegiatan yang didanai dari pemerintah pusat dan penetapan alokasi definitifnya disesuaikan dengan penetapan dari Kementerian Keuangan atau Kementerian Teknis lainnya sesuai peruntukannya, termasuk Dana Insentif Daerah.

c. Alokasi Bantuan keuangan dari pemerintah provinsi Jawa Tengah mengacu pada Peraturan Daerah Provinsi Jawa Tengah tentang APBD Provinsi Jawa Tengah Tahun Anggaran 2014.

B. Belanja Daerah

1.Belanja Tidak Langsung

Belanja Tidak Langsung direncanakan seefisien mungkin guna mencukupi kebutuhan riil penyelenggaraan pemerintahan dan pelayanan umum kepada masyarakat:

a. Belanja Pegawai

1) Gaji dan tunjangan pegawai dihitung dengan memperhatikan rencana kenaikan gaji pokok sebesar 7% mengacu pada Nota Keuangan RAPBN Tahun Anggaran 2014 dan maksimum accres 2,5%, untuk mengantisipasi adanya kenaikan gaji berkala, kenaikan pangkat, tunjangan keluarga, dan penambahan jumlah pegawai akibat adanya mutasi.

berdasarkan jumlah PNS dan CPNS yang ada ditambah maksimum accres 2,5%, untuk mengantisipasi adanya kenaikan pangkat dan penambahan jumlah pegawai/mutasi. 3) Pemberian tambahan penghasilan bagi guru PNSD/CPNSD (belum bersertifikasi) dan tunjangan profesi bagi guru PNSD yang telah bersertifikasi disesuaikan dengan ketentuan peraturan perundang-undangan yang berlaku.

4) Penganggaran belanja gaji dan tunjangan Kepala Daerah dan Wakil Kepala Daerah serta biaya penunjang operasional Kepala Daerah dan Wakil Kepala Daerah berpedoman pada Peraturan Pemerintah Nomor 109 Tahun 2000.

5) Penganggaran belanja Pimpinan dan Anggota DPRD berpedoman pada Peraturan Pemerintah Nomor 24 Tahun 2004 beserta perubahan-perubahannya sebagaimana telah diubah terakhir kali dengan Peraturan Pemerintah nomor 21 Tahun 2007 serta Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2007.

6) Pemberian insentif atas pemungutan pajak dan retribusi daerah diberikan sesuai dengan ketentuan Peraturan Pemerintah Nomor 69 Tahun 2010 tentang tata cara pemberian dan pemanfaatan insentif pemungutan pajak daerah dan retribusi daerah.

b. Belanja Bunga

Belanja bunga diutamakan untuk pembayaran bunga utang yang jatuh tempo pada tahun 2014, termasuk tunggakan tahun-tahun sebelumnya beserta biaya administrasi dan denda-dendanya.

c. Belanja subsidi, hibah, bantuan sosial, bagi hasil dan bantuan keuangan

1) Belanja subsidi diberikan kepada perusahaan/lembaga tertentu agar harga produksinya terjangkau oleh masyarakat yang daya belinya terbatas. Produk/jasa yang diberi subsidi merupakan kebutuhan dasar dan menyangkut hajat hidup orang banyak serta terlebih dahulu dilakukan pengkajian agar tepat sasaran dan tidak bertentangan dengan peraturan perundang-undangan.

2) Belanja hibah dan Bantuan Sosial disesuaikan dengan Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang bersumber dari APBD sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 39 Tahun 2012 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial.

kemasyarakatan, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus yang bertujuan untuk menunjang penyelenggaraan urusan pemerintah daerah. 4) Bantuan sosial diberikan dalam bentuk uang/barang

kepada individu, keluarga, kelompok dan/atau masyarakat yang sifatnya tidak secara terus menerus dan selektif yang bertujuan untuk melindungi dari kemungkinan terjadinya resiko sosial.

5) Besaran penganggaran, pelaksanaan dan pertanggungjawaban bantuan keuangan kepada partai politik berpedoman pada peraturan perundang-undangan di bidang bantuan keuangan kepada partai politik.

d. Belanja tidak terduga

Belanja tidak terduga dianggarkan untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup. Adapun kriteria tidak biasa sebagaimana dimaksud adalah sebagai berikut :

1) Tanggap darurat dalam rangka pencegahan ganguan terhadap stabilitas penyelenggaraan pemerintahan demi terciptanya keamanan, ketentraman dan ketertiban masyarakat di daerah;

2) Bencana Alam; 3) Bencana Sosial.

2.Belanja Langsung

a. Penyusunan kegiatan APBD Tahun Anggaran 2014 mengacu pada Keputusan Walikota Surakarta Nomor 010/73-A/1/2013 tentang Standarisasi Satuan Harga Pemerintah Kota Surakarta Tahun 2014.

b. Dalam merancang anggaran kegiatan memperhatikan rencana pola pelaksanaannya, yaitu dengan swakelola atau kontraktual (pengadaan barang/jasa, kontruksi, dan konsultansi), dengan memperhatikan hal-hal sebagai berikut:

1) Dalam hal proses pengadaan barang/jasa memperhitungkan biaya untuk proses pengadaan dan biaya-biaya pendukung lainnya, seperti honor, biaya penggandaan, dan lain sebagainya secara efisien.

2) Proses lelang dilaksanakan pada Unit Layanan Pengadaan Barang/Jasa (ULP) di bawah kendali Bagian Organisasi Setda Kota Surakarta.

3) Dalam perencanaan kegiatan pembangunan fisik juga memperhitungkan:

b) Biaya untuk pengawasan (konsultan pengawas dan/atau direksi lapangan serta Pengelola Teknis Kegiatan (PTK)). c) Biaya untuk proses penghapusan aset (honor tim

penghapusan, biaya lelang penghapusan).

d) Biaya untuk proses pemindahan sementara dan biaya pengosongan lahan.

4) Paket-paket pengadaan serta biaya-biaya yang berkaitan dengan proses pengadaan barang/jasa memperhatikan nilai paket pengadaan barang/pekerjaan konstruksi/jasa lainnya yang diatur dalam Peraturan Presiden Nomor 54 tahun 2010 tentang Pengadaan Barang/Jasa Pemerintah sebagaimana telah diubah terakhir dengan Peraturan Presiden Nomor 70 Tahun 2012 tentang Perubahan Kedua atas Peraturan Presiden Nomor 54 tahun 2010 tentang Pengadaan Barang/Jasa Pemerintah.

5) Pengguna anggaran wajib menyusun Rencana Umum Pengadaan (RUP) sebagai bagian dari usulan anggaran.

c. Penggunaan Dana Bagi Hasil Cukai Hasil Tembakau (DBH-CHT) diarahkan untuk melaksanakan peningkatan kualitas bahan baku, pembinaan industri, pembinaan lingkungan sosial, sosialisasi ketentuan di bidang cukai dan/atau pemberantasan barang kena cukai palsu (cukai ilegal) sesuai dengan peraturan perundang-undangan.

d. Pelaksanaan fungsi pemungutan pajak daerah dan retribusi daerah didukung kegiatan terkait penyiapan pengalihan data, ketrampilan dan sistem pengelolaan serta penyediaan perangkat lunak dan perangkat keras pelaksanaan pemungutan pajak dan retribusi sesuai regulasi/peraturan daerah.

e. Belanja pegawai

1) Pemberian honorarium bagi pegawai dalam rangka pelaksanaan program dan kegiatan mempertimbangkan asas efisiensi, kepatutan, kewajaran dan rasionalitas dalam pencapaian sasaran program/kegiatan yang besarnya berpedoman pada standarisasi satuan harga.

2) Pemberian upah/honor THL berpedoman pada Surat Keputusan Walikota Surakarta tentang Pedoman Pemberian Upah Bagi Tenaga Honorer Daerah (Peraturan Pemerintah 31/1954) dan Pekerja Harian Lepas/Tidak Organik (Bukan Peraturan Pemerintah 31/1954) di Jajaran Pemerintah Kota Surakarta.

f. Belanja Barang dan Jasa

1) Belanja barang dan jasa digunakan untuk menganggarkan pengadaan barang dan jasa yang nilai manfaatnya kurang dari 12 (dua belas) bulan dan tidak menambah nilai aset/modal.

satuan barang/unit kurang dari Rp. 1.000.000,- serta pengeluaran untuk gedung dan bangunan yang mempunyai nilai kurang dari Rp. 10.000.000,-. Dikecualikan untuk pengeluaran belanja tanah, jalan/irigasi/jaringan dan aset tetap lainnya berupa koleksi buku perpustakaan dan barang bercorak kesenian tetap dialokasikan pada belanja modal. 3) Pelayanan jasa yang dilaksanakan secara outsourcing

dikriteriakan sebagai jasa dari pihak ketiga. Anggarannya tidak dialokasikan pada belanja pegawai tetapi pada belanja barang dan jasa, diantaranya:

a) Jasa kebersihan/cleaning service/petugas sampah; b) Jasa keamanan/Linmas;

c) Jasa pengemudi; d) Jasa pertukangan;

e) Jasa dengan keahlian khusus (tenaga listrik, paramedis, dan tenaga Teknologi Informasi/Komputer);

f) Jasa tenaga boga; g) Jasa tenaga laundry.

4) Penganggaran belanja modal yang akan diserahkan kepemilikannya kepada pihak ketiga/masyarakat pada tahun anggaran berkenaan, dialokasikan pada belanja barang dan jasa.

5) Biaya pendukung proses pengadaan barang/jasa dalam rangka memperoleh barang habis pakai/jasa/pemeliharaan tidak dikapitalisasi pada nilai belanja tersebut.

6) Biaya pemeliharaan wajib dianggarkan untuk mempertahankan standar pelayanan dan usia pakai sarana dan prasarana yang dioperasikan atau telah dibangun. 7) Anggaran belanja pemeliharaan yang dilaksanakan secara

swakelola dirinci sesuai kebutuhan belanja, yaitu untuk upah pada kode rekening jasa pertukangan dan untuk material pada kode rekening bahan/material. Sedangkan pemeliharaan yang akan dilaksanakan secara kontraktual dialokasikan pada kode rekening belanja pemeliharaan. 8) Biaya pemeliharaan yang dialokasikan pada belanja

pemeliharaan dapat bersifat standby, dimana dalam penggunaannya harus diawali survey untuk menentukan besaran RAB guna penentuan nilai paket pengadaannya. 9) Sejalan dengan amanat pasal 6 ayat (3) Undang-undang

Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dimana kendaraan bermotor milik pemerintah daerah ditetapkan sebagai objek pajak daerah (PKB dan BBN-KB), biaya beban pajak kendaraan dinas termasuk beban pajak untuk pengadaan kendaraan dinas baru.

frekuensi dan jumlah hari dengan menerapkan prinsip kebutuhan nyata (at cost) berpedoman pada Standarisasi Satuan Harga Pemerintah Kota Surakarta Tahun 2014 serta Surat Menteri Dalam Negeri Nomor 500/5961/SJ tentang Kebijakan Stabilisasi dan Pertumbuhan Ekonomi dan Surat Menteri Dalam Negeri Nomor 910/7322/SJ tentang Penghematan Anggaran;

11)Dalam rangka pelaksanaan perjalanan dinas untuk kegiatan yang mengikutsertakan personil non PNS (seperti staf khusus, murid teladan, kelompok masyarakat, pengrajin UMKM) dapat menugaskan personil yang bersangkutan dengan menggunakan belanja perjalanan dinas. Tata cara penganggaran dan pelaksanaannya mengacu pada ketentuan yang berlaku.

12)Penganggaran uang untuk diberikan kepada pihak ketiga/ masyarakat hanya diperkenankan untuk penganggaran: a) Hadiah pada kegiatan yang bersifat perlombaan atau

penghargaan atas suatu prestasi; b) Biaya ganti rugi/pemindahan.

13)Penganggaran belanja pemeliharaan aset barang, infrastruktur, kontruksi pada belanja barang dan jasa;

14)Penganggaran untuk penyelenggaraan kegiatan rapat, pendidikan dan pelatihan, bimbingan teknis atau sejenisnya diprioritaskan untuk menggunakan fasilitas aset daerah, seperti ruang rapat atau aula yang sudah tersedia milik pemerintah daerah.

g. Belanja Modal

1) Jumlah alokasi belanja modal diupayakan 30% dari belanja daerah;

2) Belanja modal digunakan untuk menganggarkan pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan dan menambah nilai aset/modal. 3) Anggaran belanja modal adalah sebesar harga

beli/bangunan aset ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai aset tersebut siap digunakan (dikapitalisasi).

4) Nilai satuan minimum kapitalisasi aset tetap adalah pengeluaran pengadaan baru dan penambahan nilai aset tetap dari hasil pengembangan, reklasifikasi, renovasi dan restorasi yang meliputi:

a) Pengeluaran untuk per satuan peralatan dan mesin, dan alat olahraga yang sama dengan atau lebih dari Rp. 1.000.000,-

b) Pengeluaran untuk gedung dan bangunan yang sama dengan atau lebih dari Rp. 10.000.000,-