PENGARUH PENGELOLAAN KEUANGAN DAERAH,

AKUNTABILITAS DAN TRANSPARANSI TERHADAP KINERJA

PEMERINTAH DAERAH DENGAN PENGAWASAN

SEBAGAI VARIABEL MODERATING PADA

PROVINSI SUMATERA UTARA

Nopriansyah Putra*, Erlina**, Tapi Anda Sari**

*Alumni S2 Akuntansi USU **Dosen FEB USU

Abstract: The objective of the study was to get empirical evidence whether there was the influence of regional financial management, accountability, and transparency on regional government’s performance and whether supervision could moderate the influence of regional financial management, accountability, and transparency on regional government’s performance. The data were primary data by using questionnaires and conducting a survey. The gathered data were analyzed by using multiple linear regression tests for statistical analysis and residual test for testing moderating variable. The result of the study showed that, partially, regional financial management and accountability had positive and significant influence on regional government’s performance, while transparency had negative but significant influence on regional government’s performance. Simultaneously regional financial management, accountability, and transparency had significant influence on regional government’s performance.

Abstrak: Tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris

apakah ada pengaruh manajemen keuangan daerah, akuntabilitas, dan transparansi kinerja pemerintah daerah dan apakah pengawasan bisa memoderasi pengaruh pengelolaan keuangan daerah, akuntabilitas, dan transparansi kinerja pemerintah daerah . Data yang dikumpulkan dianalisis dengan menggunakan uji regresi linier berganda untuk analisis statistik dan uji residual untuk menguji variabel moderasi. Hasil penelitian menunjukkan bahwa, sebagian, pengelolaan keuangan daerah dan akuntabilitas memiliki pengaruh positif dan signifikan terhadap kinerja pemerintah daerah, sementara transparansi memiliki pengaruh negatif tetapi signifikan terhadap kinerja pemerintah daerah. manajemen secara simultan keuangan daerah, akuntabilitas, dan transparansi memiliki pengaruh signifikan terhadap kinerja pemerintah daerah.

Kata kunci: Manajemen Keuangan Daerah, Akuntabilitas, Transparansi,

Pengawasan, Kinerja Pemerintah Daerah

PENDAHULUAN

Dalam era otonomi daerah ini, masyarakat semakin menyadari hak dan kewajibannya sebagai warga negara dan lebih dapat menyampaikan aspirasi yang salah satunya perbaikan terhadap pengelolaan keuangan daerah pada instansi

– instansi pemerintah. Pengelolaan keuangan daerah merupakan salah satu bagian yang mengalami perubahan mendasar dengan ditetapkannya Undang – Undang Nomor 32 Tahun 2004 tentang pemerintah daerah dan Undang – Undang

No. 33 Tahun 2004 tentang perimbangan keuangan pemerintah pusat dan pemerintah daerah. Kedua Undang – Undang ini telah memberikan kewenangan yang luas kepada pemerintah daerah dalam mengatur sumber dana, menentukan arah, tujuan, dan target pengguna anggaran.

salah satunya adalah tentang akuntansi. Pernyataan ini menandakan bahwa pengelola keuangan daerah pada masing – masing satuan kerja perlu dilakukan secara cermat guna dapat menyelesaikan problem akuntansi dan dapat melakukan penyajian informasi keuangan secara memadai. Mardiasmo (2004: 35) menegaskan bahwa sistem pertanggungjawaban keuangan suatu institusi dapat berjalan dengan baik, bila terdapat mekanisme pengelolaan keuangan yang baik pula. Ini berarti pengelolaan keuangan daerah yang tercermin dalam APBD (Anggaran Pendapatan dan Belanja Daerah) memiliki posisi strategis dalam mewujudkan manajemen pemerintahan yang akuntabel.

Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah yang dijabarkan oleh Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 merupakan pedoman Pengelolaan Keuangan Daerah. Terkait dengan hal tersebut maka pemerintah daerah perlu mempersiapkan instrument yang tepat untuk melakukan pengelolaan / manajemen asset secara profesional, transparan, akuntabel, mulai dari tahap perencanaan, pendistribusian dan pemanfaatan serta pengawasannya.

Isu tentang kinerja pemerintah daerah dewasa ini menjadi sorotan publik karena belum menampakkan hasil yang baik yang dirasakan oleh rakyat. Rakyat menuntut pemerintah mempunyai kinerja yang baik dalam melaksanakan tugas dan tanggung jawabnya sebagai perwujudan konsep otonomi daerah. (Mahsun (2006:4) mengatakan bahwa kinerja itu sendiri adalah kemampuan kerja yang ditunjukkan dengan hasil kerja. Pemerintah dikatakan mempunyai kinerja baik apabila pemerintah tersebut mampu mengelola pemerintahan sehingga dapat memberikan kesejahteraan kepada masyarakatnya secara keseluruhan. Tuntutan akan kinerja yang baik ini terjadi hampir di semua pemerintahan seiring dengan konsep otonomi daerah dan penetapan peraturan perundang-undangan terkait pengelolaan pemerintahan termasuk juga di Provinsi Sumatera Utara.

Pemerintahan Provinsi Sumatera Utara merupakan salah satu pemerintahan yang menjadi sorotan publik seiring dengan proses pembangunan yang dilakukan.

Tahun 2014 ini Provinsi Sumatera Utara mendapat opini Wajar Tanpa Pengecualian (WTP) dari Badan Pemeriksa Laporan Keuangan (BPK) atas pertanggungjawaban pengelolaan keuangan berupa Laporan Keuangan Pemerintahan. Opini BPK ini merupakan salah satu ukuran kinerja dalam bidang pengelolaan keuangan, sehingga dapat dikatakan kinerja keuangan pemerintah Provinsi Sumatera Utara sudah baik.

Wiranto (2012:1) mengatakan bahwa Good Governance dapat dipahami sebagai implementasi otoritas politik, ekonomi, dan administratif dalam proses manajemen sebagai urusan publik pada berbagai level dalam suatu negara. Good

Governance memiliki beberapa indikator

seperti, transparan, akuntabel dan sejajar serta mampu mempromosikan penegakan hukum.

Pengukuran kinerja instansi pemerintah memiliki kaitan erat dengan akuntabilitas dan transparansi. Untuk memantapkan mekanisme akuntabilitas, diperlukan manajemen kinerja yang baik. Pemahaman mengenai konsep kinerja organisasi publik dapat dilakukan dengan 2 pendekatan, yaitu melihat kinerja organisasi publik dari perspektif birokrasi itu sendiri, dan melihat kinerja organisasi publik dari perspektif kelompok sasaran atau pengguna jasa organisasi publik. Khusus mengenai organisasi publik berkaitan erat dengan produktifitas, kualitas layanan, responsivitas, responsibilitas, akuntabilitas, serta persamaan pelayanan (Mardiasmo, 2006). Penerapan berbagai aturan perundang-undangan yang ada terkait dengan penerapan konsep akuntabilitas dan transparansi dalam pengelolaan keuangan diharapkan dapat mewujudkan pengelolaan pemerintah daerah yang baik dan berpihak kepada rakyat. Implementasi akuntabilitas dan tranparansi dalam pengelolaan keuangan daerah ini diharapkan mampu meningkatkan kinerja pemerintah daerah.

Berdasarkan fenomena tersebut maka peneliti termotivasi untuk melakukan penelitian lebih lanjut dengan judul

“Pengaruh Pengelolaan Keuangan Daerah,

a. Apakah pengelolaan keuangan daerah, akuntabilitas dan transparansi, berpengaruh terhadap kinerja pemerintah daerah secara parsial dan simultan?

b. Apakah pengawasan memoderasi pengaruh pengelolaan keuangan daerah, akuntabilitas dan transparansi terhadap kinerja pemerintah daerah?

Berbagai penelitian mengenai aspek yang berhubungan dengan pengelolaan keuangan daerah telah sering dilakukan oleh para peneliti sebelumnya antara lain Ratih (2012) melakukan penelitian tentang pengaruh pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah terhadap kinerja SKPD pada pemerintahan provinsi Kepulauan Riau. Adapun perbedaan antara penelitian terdahulu dengan penelitian sekarang adalah sebagai berikut :

a. Variabel Penelitian

Ratih (2012) mengamati 3 variabel independen, yaitu Pemahaman Sistem Akuntansi Keunagan Daerah, Penatausahaan Keuangan Daerah, dan Pengelolaan Barang Milik Daerah serta 1 variabel dependen yaitu Kinerja SKPD. Sedangkan penelitian ini mengamati 3 variabel independen yaitu Pengelolaan Keuangan Daerah, Akuntabilitas dan Transparansi, serta 1 variabel dependen yaitu Kinerja Pemerintah Daerah, serta 1 variabel moderating yaitu Pengawasan.

b. Waktu Penelitian

Ratih (2012) memiliki tahun amatan 2012, sedangkan penelitian ini tahun amatannya adalah 2016.

c. Tempat Penelitian

Ratih (2012) melakukan penelitian di Pemerintah Provinsi Kepulauan Riau, sedangkan penelitian ini dilakukan di Pemerintah Provinsi Sumatera Utara. d. Judul Penelitian

Ratih (2012) dengan judul Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah, Penatausahaan Keuangan Daerah dan Pengelolaan Barang Milik Daerah Terhadap Kinerja SKPD pada Pemerintahan Provinsi Kepulauan Riau. Sedangkan penelitian ini dengan judul Pengaruh Pengelolaan Keuangan Daerah, Akuntabilitas dan

Transparansi Terhadap Kinerja Pemerintah Daerah Dengan Pengawasan Sebagai Variabel Moderating Pada Provinsi Sumatera Utara.

Pengelolaan Keuangan Daerah

Pengelolaan keuangan daerah sama seperti halnya dengan pemerintah pusat, pemerintah daerah baik tingkat provinsi, kota/kabupaten pun juga menyusun perencanaan dan pengelolaan anggaran yang akan dilaksanakan dalam satu tahun kedepan. Peraturan Pemerintah Dalam Negeri (Permendagri) 13 Tahun 2006 disebutkan bahwa semua penerimaan daerah dan pengeluaran daerah harus dicatat dan dikelola dalam APBD. Penerimaan dan pengeluaran daerah tersebut adalah dalam rangka pelaksanaan tugas – tugas desentralisasi. Sedangkan penerimaan dan pengeluaran yang berkaitan dengan pelaksanaan dekonsentrasi atau tugas pembantuan tidak dicatat dalam APBD.

Akuntabilitas

Akbar (2012) mengatakan bahwa akuntabilitas (accountability) secara harfiah dapat diartikan sebagai pertanggungjawaban, namun penerjemahan secara sederhana ini dapat mengaburkan arti kata accountability itu sendiri bila dikaitkan dengan pengertian akuntansi dan manajemen.

Transparansi

Kinerja

“Menurut Mahsun (2006:4) kinerja

adalah kemmapuan kerja yang ditunjukkan dengan hasil kerja. Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/problem/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi (Bastian, 2010:274). Dalam PP No. 58 Tahun 2005 Pasal 1 ayat 35 menyatakan kinerja adalah keluaran/hasil dari kegiatan/program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur.

Pengawasan

Pengawasan merupakan tahap integral dengan keseluruhan tahap pada penyusunan dan pelaporan APBD. Pengawasan diperlukan pada setiap tahap bukan hanya pada tahap evaluasi saja (Mardiasmo, 2001) Pengawasan yang dilakukan oleh dewan dimulai pada saat penyusunan APBD, pelaksanaan APBD, perubahan APBD dan pertanggungjawaban APBD (Modjo, 2007).

Adapun penelitian terdahulu yang adalah Tuasikal (2007) melakukan penelitan tentang pengaruh pemahaman sistem akuntansi pengelolaan keuangan daerah serta implementasinya terhadap satuan kerja di Kabupaten Maluku Tengah Provinsi Maluku. Hasil penelitan ini menunjukkan bahwa secara parsial menunjukkan bahwa pemahaman system akuntansi dan pengelolaan keuangan daerah berpengaruh terhadap kinerja SKPD. Secara simultan menunjukkan bahwa pemahaman system akuntansi keuangan daerah dan pengelolaan keuangan daerah berpengaruh terhadap kinerja satuan kerja.

Haykal (2007) melakukan penelitan tentang analisis peran dan fungsi SKPD dalam pengelolaan keuangan daerah serta pengaruhnya terhadap kinerja SKPD (Studi kasus pada Pemkab Aceh Timur). Hasil penelitan tersebut bahwa perencanaan anggaran, penyusunan anggaran, pelaksanaan anggaran dan pelaporan anggaran berpengaruh secara signifikan terhadap kinerja SKPD.

Pangastuti (2008) melakukan penelitan tentang pengaruh partisipasi penganggaran dan kejelasan sasaran anggaran terhadap kinerja manajemen pemerintah daerah dengan komitmen organisasi sebagai moderator (Studi pada Kabupaten Timor Tengah Utara). Hasil penelitian menunjukkan bahwa partisipasi penganggaran berpengaruh secara signifikan terhadap kinerja manajerial.

Syahrida (2009) melakukan penelitian tentang pengaruh pemahaman system akuntansi keuangan daerah dan pengelolaan keuangan daerah terhadap kinerja SKPD di Provinsi Sumatera Utara. Hasil penelitian tersebut menunjukkan bahwa secara parsial pemahaman system akuntansi keuangan daerah berpengaruh secara signifikan terhadap kinerja manajerial SKPD, sedangkan pengelolaan keuangan daerah tidak berpengaruh secara signifikan terhadap kinerja manajerial SKPD.

Nasution (2009) melakukan penelitian tentang pengaruh penyajian neraca SKPD dan aksesibilitas Laporan Keuangan SKPD terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan SKPD. Hasil penelitian ini menunjukkan secara parsial dan simultan penyajian neraca SKPD dan aksesibilitas laporan keuangan berpengaruh secara positif dan signifikan terhadap akuntabilitas pengelolaan keuangan daerah.

Pasaribu (2011) melakukan penelitan tentang pengaruh penyajian laporan keuangan SKPD dan aksesibilitas laporan keuangan SKPD terhadap transparansi dan akuntabilitas pengelolaan keuangan SKPD. Hasil penelitiannya membuktikan bahwa penyajian laporan keuangan SKPD dan aksesibilitas laporan keuangan SKPD secara simultan berpengaruh signifikan terhadap akuntabilitas pengelolaan keuangan SKPD, secara parsial menunjukkan bahwa aksesibiitas laporan keuangan berpengaruh positip terhadap akuntabilitas laporan keuangan SKPD.

memberikan kontribusi atau pengaruh positif terhadap kinerja dinas di kota Bandung.

Nuraini (2012) melakukan penelitian tentang model pengelolaan keuangan instansi dalam mewujudkan transparansi dan akuntabilitas keuangan negara di Politeknik Negeri Jakarta (PNJ). Hasil penelitian ini menunjukkan bahwa PNJ telah menyajikan laporan keuangan sesuai peraturan Menteri Keuangan. Selanjutnya PNJ telah menyajikan laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) sebagai perwujudan Akuntabilitas Kinerja Instansi Pemerintah.

Suparno (2012) melakukan penelitian tentang akuntabiilitas keuangan daerah terhadap pengelolaan keuangan daerah. Hasil penelitiannya membuktikan bahwa secara simultan akuntabilitas keuangan daerah, kejujuran, tranparansi, dan pengawasan berpengaruh signifikan terhadap pengelolaan keuangan daerah dan secara parsial akuntabilitas keuangan daerah tidak berpengaruh signifikan terhadap pengelolaan keuangan daerah.

Ratih (2012) melakukan penelitan tentang pengaruh pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah terhadap kinerja SKPD pada pemerintahan Provinsi Kepulauan Riau. Hasil penelitian ini menunjukkan bahwa pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah berpengaruh secara simultan terhadap kinerja SKPD.

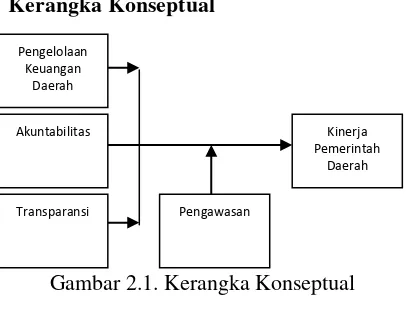

Kerangka Konseptual

Gambar 2.1. Kerangka Konseptual

Hipotesis penelitian adalah :

a. Pengelolaan keuangan daerah, akuntabilitas dan transparansi

berpengaruh terhadap kinerja pemenerintah daerah secara parsial dan simultan.

b. Pengawasan dapat memoderasi pengaruh pengelolaan keuangan daerah, akuntabilitas dan transparansi terhadap kinerja pemerintah daerah.

METODE Jenis Penelitian

Jenis penelitian ini adalah penelitian kausal yaitu untuk melihat hubungan beberapa variabel yang belum pasti, Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen, dimana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependen secara langsung.

Penelitian dilakukan di Pemerintahan Provinsi Sumatera Utara, alasan dipilihnya lokasi penelitian pada Provinsi Sumatera Utara. Di lingkungan Pemerintahan Provinsi Sumatera Utara dalam hal ini Satuan Kerja Perangkat Daerah (SKPD) masih terdapat beberapa yang belum dapat dan masih sulit menyesuaikan perubahan peraturan dalam pengelolaan keuangan daerah termasuk pengelolaan keuangan daerah sesuai dengan ketentuan yang berlaku.

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah Pengguna Anggaran/ Kuasa Pengguna Anggaran, Pejabat Pelaksana Teknis Kegiatan (PPTK), di 34 SKPD dengan populasi sebanyak 68 orang. Penelitian ini adalah penelitian secara sensus. Dalam penelitian ini, seluruh populasi dijadikan sampel, dengan kata lain ini adalah penelitian sensus.

Metode Pengumpulan Data

Prosedur pengumpulan data dalam penelitian ini menggunakan data primer yang dikumpulkan dengan menggunakan kuesioner. Kuesioner didistribusikan langsung kepada responden dengan harapan untuk memperoleh tingkat pengembalian kuesioner yang tinggi. Setiap responden yang sudah diidentifikasi diberikan

Pengelolaan Keuangan

Daerah

Akuntabilitas

Transparansi Pengawasan

Kinerja Pemerintah

kuesioner dan tiga hari kemudian akan dijemput, dengan maksud jika responen memerlukan penjelasan lebih lanjut terkait kuesioner akan bisa diberikan oleh peneliti.

Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis regresi berganda. Sebelum dilakukan analisis regresi berganda terlebih dahulu dilakukan uji kualitas insrument pengamatan, uji normalitas dan uji asumsi klasik. Pengolahan datan menggunakan software SPSS (Statistical Package for Social

Sciense). Model analisis regresi berganda

dalam penelitian ini dapat dirumuskan sebagai berikut :

Y = a+b1x1+b2x2+b3x3+b4z Keterangan:

a= Konstanta

B1,b2,b3= Koefisien Regresi x1= Pengelolaan Keuangan Daerah x2= Akuntabilitas

x3= Transparansi z= Pengawasan

= Error term

Sedangkan pengujian hipotesis 2 dilakukan dengan analisis residual, dengan persamaan sebagai berikut :

Z = a+b1x1+b2x2+b3x3+b4z {} = a+by

Variabel pengawasan dikatakan moderasi jika signifikan dengan koefisien regresi variabel y adalah dibawah 0,05.

HASIL DAN PEMBAHASAN Uji Validitas dan Reliabilitas

Hasil uji validitas seluruh butir pertanyaan penelitian ini dinyatakan valid. Uji reliabilitas yang menyatakan bahwa juga instrumen variabel pada penelitian ini reliabel.

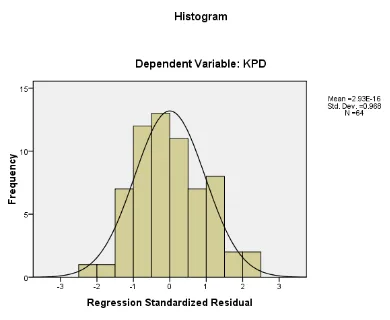

Uji Asumsi Klasik Uji Normalitas

Hasil uji normalitas adalah sebagai berikut:

Gambar 4.1. Grafik PP-Plot

Dari hasil histogram diatas diketahui bahwa distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan maka data tersebut adalah berdistribusi normal.

Uji Multikolinearitas

Hasil uji multikolinearitas dapat dilihat pada tabel berikut ini:

Tabel 4.1. Hasil Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

PKD .815 1.226 AK .814 1.228 TR .894 1.118

Berdasarkan hasil pengolahan data di atas diketahui bahwa nilai VIF > 10 dan nilai tolerance < 0,1 sehingga disimpulkan bahwa model tidak terjadi multikolinearitas.

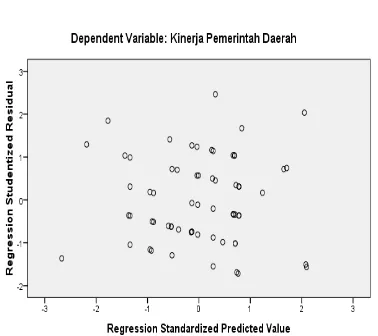

Uji Heteroskedastisitas

Gambar 4.2. Grafik Scatterplot

Gambar diatas menunjukkan penyebaran titik-titik data menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, titik-titik tidak mengumpul di atas atau di bawah, dan tidak membentuk pola tertentu sehingga dapat menunjukkan di dalam model tidak terjadi heteroskedastisitas.

Uji t

Hasil uji t dapat ditunjukkan pada tabel berikut ini:

Tabel 4.2. Hasil Uji t

Model T Sig.

1 (Constant) 3.401 .001 PKD 1.521 .134 AK 1.185 .241 TR -.068 .946

Hasil uji terhadap pengaruh variabel Pengelolaan Keuangan Daerah terhadap Kinerja Pemerintah Daerah menunjukkan adanya pengaruh signifikan dan positif. Hal ini dapat diketahui dari t hitung lebih besar dari t tabel (1.52 > 0.25). berdasarkan hal tersebut maka uji hipotesis menolak Ho dan menerima Ha. Uji terhadap pengaruh variabel Akuntabilitas terhadap Kinerja Pemerintah Daerah menunjukkan adanya pengaruh signifikan dan positif. Hal ini dapat diketahui dari t hitung lebih besar dari t tabel (1,18 > 0,25). Berdasarkan hal tersebut maka uji hipotesis

menolak Ho dan menerima Ha. Uji terhadap pengaruh variabel Transparansi terhadap Kinerja Pemerintah Daerah menunjukkan adanya pengaruh signifikan dan negatif. Hal ini dapat diketahui dari t hitung menunjukkan nilai negatif lebih besar dari t tabel (-0,68 > - 0,25). Berdasarkan hal tersebut maka uji hipotesis menolak Ho dan menerima Ha.

Uji F

Hasil Uji F dapat ditunjukkan pada tabel berikut ini:

Tabel 4.3. Hasil Uji F

Model F Sig.

1 Regression 2.030 .019a Residual

Total

Tabel diatas terlihat bahwa besaran nilai F hitung (2,030) lebih besar dari F tabel (2,00) dengan tingkat signifikan sebesar 0,019 lebih kecil dari 0,05. Hasil ini menunjukkan uji hipotesis menerima Ha dan

menolak H0, sehingga dapat diketahui

bahwa Pengelolaan Keuangan Daerah, Akuntabilitas dan Transparansi secara simultan berpengaruh terhadap Kinerja Pemerintah pada Pemerintah Provinsi Sumatera Utara.

Koefisien Determinasi (R2)

Hasil koefisien determinasi adalah: Tabel 4.4. Koefisien Determinasi (R2)

Model Summary

Model R R Square

Adjusted R Square

1 .879a .772 .742

Pada tabel, koefisien determinasi (R2) menunjukkan bahwa nilai R sebesar 0,879 yang berarti korelasi hubungan antara variabel dependen dengan variabel independen sangat erat karena R > 87% (0,87). Variabel yang lebih dari dua maka yang digunakan adalah Adjust R Square

(Situmorang et al, 2010). Penelitian ini menggunakan lebih dari dua variabel, maka yang digunakan adalah Adjusted R Square

variabel independen (pengelolaan keuangan daerah, akuntabilitas dan transparansi), sedangkan sisanya sebesar 25,8 % dijelaskan oleh variabel lain diluar model estimasi yang tidak diteliti dalam penelitian ini.

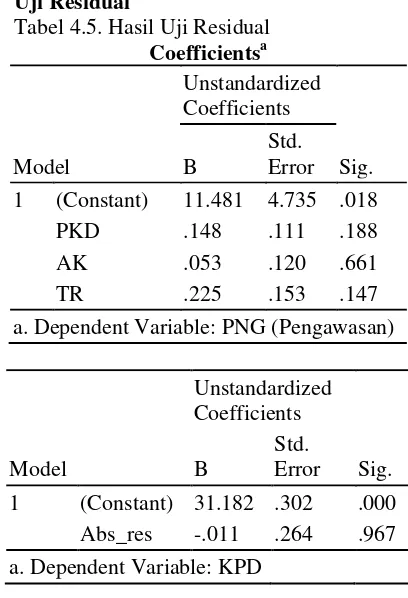

Uji Residual

Tabel 4.5. Hasil Uji Residual

Coefficientsa

Model

Unstandardized Coefficients

Sig. B

Std. Error

1 (Constant) 11.481 4.735 .018 PKD .148 .111 .188 AK .053 .120 .661 TR .225 .153 .147

a. Dependent Variable: PNG (Pengawasan)

Model

Unstandardized Coefficients

Sig. B

Std. Error

1 (Constant) 31.182 .302 .000 Abs_res -.011 .264 .967

a. Dependent Variable: KPD

Tabel menujukkan bahwa nilai signifikansi sebesar 0,967 lebih besar dari 0,05 dengan nilai koefisien -0,11, maka variabel Pengawasan tidak terbukti sebagai variabel moderating yang dapat memperkuat ataupun memperlemah pengaruh Pengelolaan Keuangan Daerah, Akuntabilitas, dan Transparansi terhadap Kinerja Pemerintah Daerah. Maka dengan demikian Ha ditolak dan Ho diterima.

KESIMPULAN

1. Berdasarkan hasil analisis secara simultan maka pengelolaan keuangan daerah, akuntabilitas dan transparansi secara simultan berpengaruh siginifikan terhadap kinerja pemerintah daerah di Pemerintah Provinsi Sumatera Utara. 2. Secara parsial pengelolaan keuangan

daerah, akuntabilitas mempunyai pengaruh yang positif dan signifikan terhadap variabel kinerja pemerintah daerah, sedangkan variabel transparansi

berpengaruh negatif dan signifikan terhadap kinerja pemerintah daerah. 3. Berdasarkan hasil pengujian moderating

dengan uji residual Pengawasan tidak terbukti sebagai variabel moderating yang dapat memperkuat ataupun memperlemah pengaruh Pengelolaan Keuangan Daerah, Akuntabilitas dan Transparansi Terhadap Kinerja Pemerintah Daerah.

SARAN

1. Penilaian kinerja sebaiknya ditunjang dengan data kuantitatif antara lain menghitung pencapaian kinerja yang terdapat di LAKIP Pemerintah Daerah dalam hal ini Satuan Kerja Perangkat Daerah (SKPD)

2. Kepada Pemerintah daerah yaitu SKPD dalam rangka pengelolaan keuangan daerah, akuntabilitas dan transparansi yang baik, harus kiranya mendapat pengawasan dari pihak terkait, sehingga pelaksanaan kegiatan dalam hal pengelolaan keuangan daerah, akuntabilitas dan transparansi dapat berjalan dengan baik dan sesuai dengan aturan yang berlaku.

DAFTAR RUJUKAN

Adventana, G.A dan Kurniawan C.H. 2014.

“Analisis Faktor-Faktor yang

Mempengaruhi Pemerintah Provinsi DIY dalam Implementasi SAP Berbasis Akrual Menurut PP

No. 71 Tahun 2010”. e-Journal

Universitas Atma Jaya Yogyakarta.

Yogyakarta.

Ardiansyah, dan Atmini Sari. 2013.

“Factors affecting The Affecting

The Readiness Of PP No.71 Tahun 2010 about Government Accounting Standards (Case Study on Working Units in KPPN

Malang’s Working Area)”. Jurnal

Ilmiah Mahasiswa FEB Malang

Universitas Brawijaya. Malang.

Azhar. 2007. “Faktor-Faktor yang

Mempengaruhi Keberhasilan Penerapan Permendagri No. 13 pada Pemerintah Kota Banda

Aceh”. Tesis, Sekolah Pasca

Bastian, I. 2006. Sistem Akuntansi Sektor Publik. Erlangga. Jakarta.

Bilondatu, Tetiyanti, Noholo Sahmin, dan

Lukum Amir. 2015. “Pengaruh

Tingkat Pemahaman dan Pelatihan Aparatur Pemerintah Daerah terhadap Penerapan Standar Akuntansi Pemerintahan (SAP) Berbasis Akrual dalam Pengelolaan Keuangan Daerah (Studi pada

Pemerintah Kota Gorontalo)”.

e-Journal Universitas Negeri

Gorontalo. Gorontalo.

Blondal, Jon R. 2003. “Accrual Accounting

and Budgetting : Key Issues and

Recent Development”. OECD

Journal on Budgetting, Vol. 3, No. 1 Paris. Perancis.

Darma, E.S. 2004. “Pengaruh Kejelasan

Sasaran dan Sistem Pengendalian Akuntansi terhadap Kinerja Manajerial dengan Komitmen Organisasi sebagai Variabel Pemoderasi pada Pemerintah Daerah (Studi Empiris pada Kabupaten dan Kota Se Provinsi

Daerah Istimewa Jogyakarta)”.

Simposium Nasional Akuntansi VII.

Bali.

Erlina. 2008. Metodologi Penelitian Bisnis

untuk Akuntansi dan Manajemen.

Edisi : 2. USU Press. Medan. Ganesan, Shankar dan Barton A.W. 1996.

“The Impact of Staffing Policies on

Retail Buyer Job Attitudes and

Behavior”. Journal of Retailing, 72 (1).

Ghozali, Imam. 2006. Aplikasi Analisis

Multivariate dengan Program

SPSS. Edisi I. UNDIP. Semarang. Halen, dan Astuti D.D. 2013. “Pengaruh

Tingkat Pemahaman, Pelatihan dan Pendampingan Aparatur Pemerintah Daerah Terhadap Penerapan Accrual Basic dalam Pengelolaan Keuangan Daerah di Kabupaten Jember (Studi Kasus pada Dinas Pemerintahan

Kabupaten Jember)”. Relasi Jurnal

STIE Mandala Jember. Jember.

Ikhsan, Arfan dan Ishak Muhammad. 2008.

Akuntansi Keperilakuan. Salemba

Empat. Jakarta.

Keneth, C.L dan Jane P.L. 2005. Sistem Informasi Manajemen Mengelola Perusahaan Digital. Edisi 8. Andi. Yogyakarta.

Kementerian Keuangan Republik Indonesia. 2014. Modul Gambaran

Umum Akuntansi Berbasis Akrual.

Jakarta.

Kusuma, M.I.Y dan Fuad. 2013. “Analisis

Faktor-Faktor yang Mempengaruhi Tingkat Penerapan Akuntansi

Akrual pada Pemerintah”.

Diponegoro Journal of Accounting.

Semarang.

Norfaliza. 2015. “Analisis Faktor Kesiapan

Pemerintah dalam Menerapkan Akuntansi Pemerintah Berbasis Akrual (Studi Kasus pada SKPD

Kabupaten Rokan Hilir)”. Jom

Fekon Vol. 2 No. 2 Universitas Riau. Pekan Baru.

Nufus, Khayatun. 2014. “Faktor-Faktor

yang Mempengaruhi Penerapan Standar Akuntansi Pemerintah pada

Pemerintah Kota Baubau”. Jurnal

Liquidity Vol. 3 No. 1 Januari-Juni

2014 hlm 11-18. Jakarta.

Peraturan Menteri Dalam Negeri Nomor 39 Tahun 2015 tentang Kode dan Data Wilayah Administrasi Pemerintahan.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah.

Putra, I.W.G, dan Dodik Ariyanto. 2015.

“Faktor-faktor yang Mempengaruhi

Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual”.

e-Jurnal Akuntansi Universitas

Udayana 13.1 (2015): 14-32. Bali.

Simanjuntak, B.H. 2010. “Penerapan

Akuntansi Berbasis Akrual di

Sektor Pemerintahan Indonesia”.

Kongres XI Ikatan Akuntansi

Indonesia. Jakarta.

Sugiarto, E.S, dan Alfian Mohammad.

2014. “Faktor-faktor Pendukung

atas Keberhasilan Penerapan Akuntansi Berbasis Akrual pada

Pemerintah di Kota Solo”. 3rd

Ekonomics & Business Research

Festival Universitas Sebelas maret.