1

KAJIAN TERHADAP KINERJA KEUANGAN PADA

PT. GOODYEAR INDONESIA Tbk BERBASIS LAPORAN

KEUANGAN PERIODE 2006-2010

Oleh

DEVI ARYANI

H24097025

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011

iii

RINGKASAN

DEVI ARYANI. H24097025. Kajian Terhadap Kinerja Keuangan Pada PT. Goodyear Indonesia, Tbk Berbasis Laporan Keungan Periode 2006-2010. Dibawah bimbingan ABDUL KOHAR IRWANTO.

PT. Goodyear Indonesia merupakan perusahaan manufaktur, eksportir dan penjualan ban, ban dalam, flap dan produk turunan karet lainnya yang pertama di Indonesia. Perusahaan dituntut untuk meningkatkan kinerja keuangannya dari tahun ke tahun. Hal tersebut mendorong perusahaan untuk meningkatkn kinerja keuangannya. Penelitian ini bertujuan untuk melihat kondisi keuangan dan kinerja keuangan dengan menggunakan analisis trend, forecasting, persentase per komponen, rasio dan analisis Du Pont, serta menganalisis faktor-faktor yang mempengaruhi kinerja perusahaan selama periode 2006-2010.

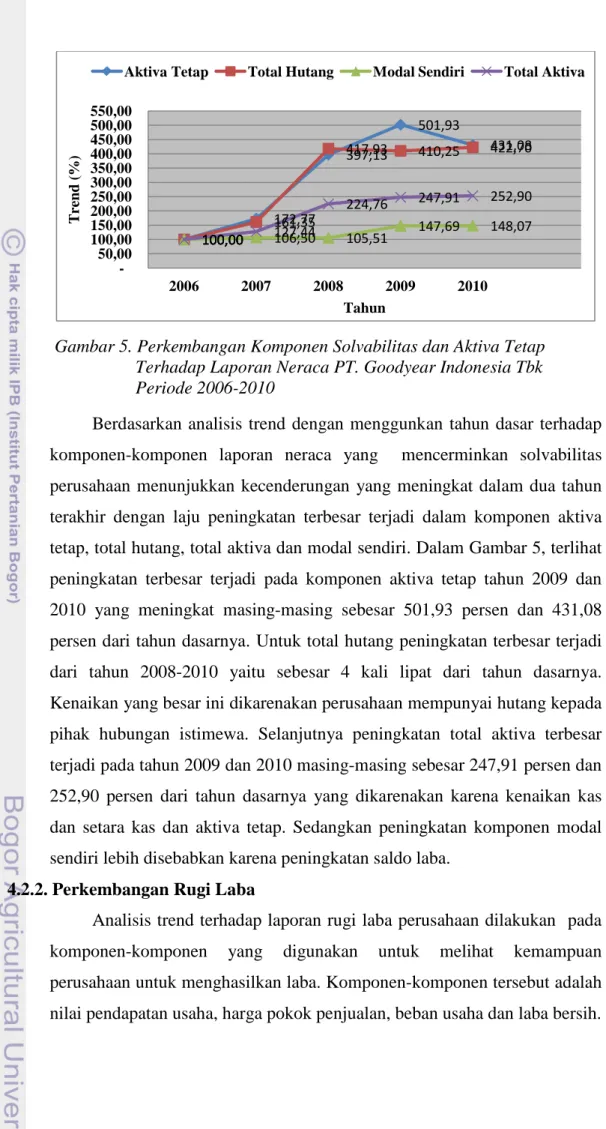

Perkembangan keuangan perusahaan selama lima tahun pengamatan menunjukkan bahwa pada kondisi keuangan jangka pendek dilihat dari komponen yang digunakan untuk menilai likuiditas perusahaan yaitu hutang lancar mengalami peningkatan secara fluktuatif. Sementara, pada kondisi keuangan jangka panjang dilihat dari komponen yang digunakan untuk menilai solvabilitas perusahaan menunjukkan kecenderungan yang meningkat dalam dua tahun terakhir dengan laju peningkatan terbesar terjadi dalam komponen total hutang diikuiti dengan modal sendiri. Sedangkan pada laporan rugi laba dapat dilihat bahwa komponen pendapatan usaha, harga pokok penjualan, beban usaha dan laba bersih cenderung mengalami peningkatan setiap tahunnya.

Dilihat dari analisis trend keuangan perusahaan cenderung akan mengalami peningkatan yang lebih besar dibandingkan dari tahun-tahun sebelumnya. Hal ini juga dibuktikan dengan analisis forecasting untuk periode 2 tahun kedepan menunjukkan bahwa keuangan perusahaan akan mengalami peningkatan dari tahun-tahun sebelumnya. Komponen neraca perusahaan selama lima tahun pengamatan dapat dilihat bahwa proporsi aktiva tetap lebih besar dibandingkan dengan proporsi aktiva lancar dari total aktiva secara keseluruhan. Proporsi hutang lebih besar dibandingkan proporsi modal sendiri dari total passiva secara keseluruhan. Sedangkan pada laporan rugi laba dapat dilihat bahwa nilai proporsi faktor pengurang terbesar terhadap total pendapatan adalah harga pokok penjualan. Dari analisis rasio dapat dilihat bahwa kondisi keuangan perusahaan menunjukkan keadaan yang likuid dan solvabel serta aktivitas perusahaan cukup baik. Analisis Du Pont menunjukkan kondisi yang fluktuatif dengan peningkatan terbesar terjadi pada tahun 2009. Kinerja perusahaan dipengaruhi oleh faktor internal dan eksternal. Faktor yang berasal dari internal perusahaan yaitu harga pokok penjualan dan total hutang perusahaan. Sedangkan perusahaan sejenis (kompetitor) kondisi perekonomian Indonesia, tingkat suku bunga dan selisih kurs merupakan faktor eksternal yang sifatnya sementara dan tidak bisa dikendalikan oleh perusahaan.

i

KAJIAN TERHADAP KINERJA KEUANGAN PADA

PT. GOODYEAR INDONESIA Tbk BERBASIS LAPORAN

KEUANGAN PERIODE 2006-2010

SKRIPSI

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

DEVI ARYANI

H24097025

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011

ii

Judul Skripsi :Kajian Terhadap Kinerja Keuangan pada PT. Goodyear Indonesia,Tbk Berbasis Laporan Keuangan Periode 2006-2010

Nama :Devi Aryani

NRP :H24097025

Menyetujui Dosen Pembimbing,

(Dr. Ir. Abdul Kohar I, M.Sc) NIP. 19491210 197803 1 002

Mengetahui : Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP. 19610123 198601 1 002

iii

RIWAYAT HIDUP

Penulis bernama lengkap Devi Aryani dilahirkan di Tebing Tinggi pada tanggal 30 Juni 1988. Penulis merupakan anak pertama dari tiga bersaudara dari pasangan Bapak Muslim Ramli E dan ibu Triyani.

Penulis memulai pendidikan formal di Taman Kanak-kanak Taman Siswa di Tebing Tinggi (1993-1994), selanjutnya penulis menempuh pendidikan di Sekolah Dasar Negeri No. 163092 Tebing Tinggi (1994-2000). Kemudian melanjutkan lagi di Sekolah Lanjutan Tingkat Pertama Negeri 1 Tebing Tinggi (2000-2003) dan melanjutkan pendidikan di Sekolah Menengah Atas Negeri 1 Tebing Tinggi (2003-2006). Pada tahun 2006 penulis melanjutkan pendidikan di Program Keahlian Akuntansi Direktorat Program Diploma Institut Pertanian Bogor dan lulus pada tahun 2009. Setelah lulus Pendidikan Diploma III, penulis melanjutkan pendidikan ke jenjang Strata 1 di Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penulis melaksanakan kegiatan penelitian di PT. Goodyear Indonesia, Tbk dan mengambil topik penelitian yang berjudul ”Kajian Terhadap Kinerja Keuangan pada PT. Goodyear Indonesia, Tbk Berbasis Laporan Keuangan Periode 2006-2010”.

iv

KATA PENGANTAR

Segala puji bagi Allah SWT, yang telah melimpahkan rahmat, hidayah dan kasih sayangnya, sehingga penulis dapat menyelesaikan skripsi yang berjudul ”Kajian terhadap Kinerja Keuangan Pada PT. Goodyear Indonesia Tbk Berbasis Laporan Keuangan Periode 2006-2010”.

Tujuan pembuatan skripsi ini untuk memperoleh gelar Sarjana Ekonomi yang merupakan salah satu syarat kelulusan bagi setiap mahasiswa Program Sarjana Alih Jenis Manajemen pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Baik dari pengetahuan, tata cara penulisan, pengalaman, pengetahuan maupun isinya, mengingat keterbatasan penulis yang masih dalam tahap belajar. Oleh karena itu kritik dan saran yang bersifat membangun sangat penulis harapkan untuk perbaikan di masa yang akan datang. Semoga skripsi ini dapat berguna bagi penulis dan para pembaca.

Bogor, September 2011

v

UCAPAN TERIMA KASIH

Segala puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan petunjuk dan kemudahan untuk menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini tidak terlepas dari bantuan berbagai pihak, baik itu bimbingan moril maupun materil. Oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1) Kedua orang tua saya yang tercinta yang senantiasa memberikan doa dan dukungannya baik secara moril dan materil.

2) Bapak Dr. Ir. Abdul Kohar I, M.Sc, selaku pembimbing skripsi yang telah banyak membantu penulis dalam menyelesaikan skripsi ini.

3) Ibu Lindawati Kartika, SE, M.Si dan ibu Yusrina Permanasari, ME yang telah memberikan saran-saran perbaikan dalam skripsi ini.

4) Bapak dan Ibu dosen yang telah mendidik, membimbing dan mengarahkan penulis selama proses perkuliahan di Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, fakultas Ekonomi dan Manajemen Institut pertanian Bogor.

5) Teman-teman Program Sarjana Alih Jenis Manajemen khususnya Angkatan 7. Terima kasih atas kebersamaan dan kekompakannya.

6) Teman-teman satu bimbingan (Wisty, Retno, Davy, serta Tia)

Serta semua pihak yang tidak dapat disebutkan namanya satu per satu. Semoga Allah SWT selalu memberikan balasan yang setimpal atas kebaikan semua pihak. Amin

vi

DAFTAR ISI

RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix DAFTAR LAMPIRAN ... x I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 4 1.3. Tujuan Penelitian ... 5 1.4. Manfaat Penelitian ... 5

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA ... 7

2.1. Kinerja Keuangan ... 7

2.2. Laporan Keuangan ... 7

2.2.1. Laporan Neraca ... 9

2.2.2. Laporan Rugi Laba ... 13

2.3. Analisis Laporan Keuangan ... 14

2.3.1. Analisis Trend (Analisis Horizontal) ... 17

2.3.2. Analisis Peramalan (Forecasting) ... 17

2.3.3. Analisis Persentase Per Komponen (Common Size Percentage atau Analisis Vertikal) ... 18

2.3.4. Analisis Rasio ... 18

2.3.5. Analisis Du Pont ... 23

2.4. Penelitian Terdahulu ... 24

III. METODE PENELITIAN ... 26

3.1. Kerangka Pemikiran ... 26

3.2. Lokasi dan Waktu Penelitian ... 27

3.3. Jenis dan Sumber Data ... 28

3.4. Teknik Pengumpulan Data ... 28

3.5. Metode Pengolahan dan Analisis Data ... 28

IV. HASIL DAN PEMBAHASAN ... 36

4.1. Gambaran Umum Perusahaan ... 36

4.1.1. Visi dan Misi Perusahaan ... 36

4.1.2. Strategi Perusahaan ... 37

vii

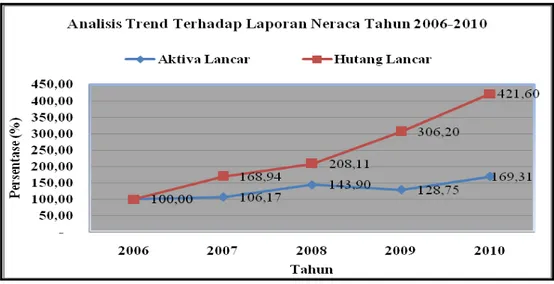

4.2. Perkembangan Keuangan Perusahaan ... 38

4.2.1. Perkembangan Neraca ... 39

4.2.2. Perkembangan Rugi Laba ... 41

4.3. Proyeksi Keuangan Perusahaan ... 43

4.3.1. Neraca ... 43

4.3.2. Rugi Laba ... 47

4.4. Komposisi Keuangan Perusahaan ... 51

4.4.1. Komposisi Neraca ... 51

4.4.2. Komposisi Rugi Laba ... 53

4.5. Kinerja Perusahaan PT. Goodyear Indonesia, Tbk ... 54

4.5.1. Rasio Likuiditas ... 54

4.5.2. Rasio Solvabilitas ... 57

4.5.3. Rasio Profitabilitas ... 60

4.5.4. Rasio Aktivitas ... 63

4.6. Analisis Du Pont ... 66

4.7. Faktor-faktor yang Mempengaruhi Kinerja Keuangan ... 67

KESIMPULAN DAN SARAN ... 68

Kesimpulan ... 68

Saran ... 69

DAFTAR PUSTAKA ... 70

viii

DAFTAR TABEL

No. Halaman

1. Daftar Perusahaan Ban di Indonesia Tahun 2010………..2

2. Perkembangan Rasio Likuiditas Tahun 2006-2010……….51

3. Perkembangan Rasio Solvabilitas Tahun 2006-2010………..53

4. Perkembangan Rasio Profitabilitas Tahun 2006-2010………57

ix

DAFTAR GAMBAR

No. Halaman

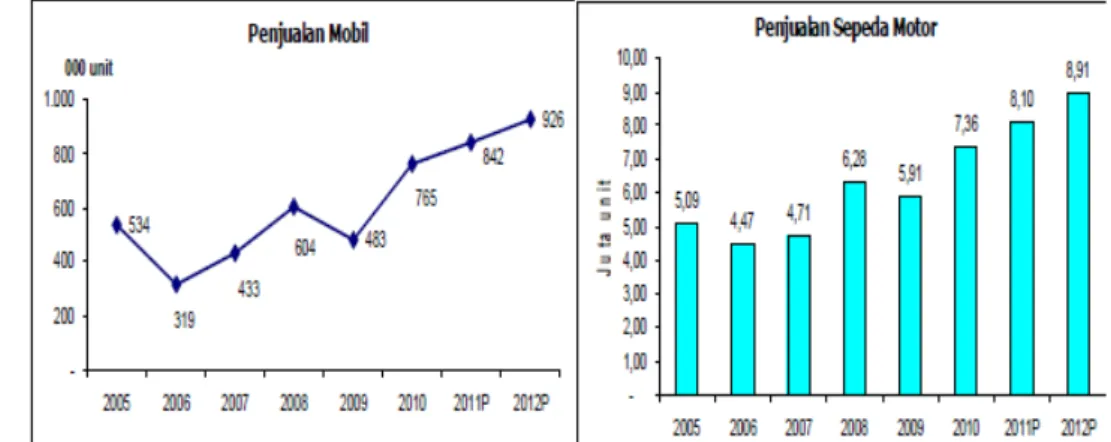

1. Penjualan Mobil dan Sepeda Motor Indonesia ... 1

2. Kerangka Pemikiran ... 27

3. Struktur Organisasi ... 38

4. Perkembangan Komponen Likuiditas Terhadap Laporan Neraca PT. Goodyear Indonesia Tbk Periode 2006 - 2010 ... 40

5. Perkembangan Komponen Solvabilitas dan Aktiva Tetap Terhadap Laporan Neraca PT. Goodyear Indonesia Tbk Periode 2006-2010 ... 41

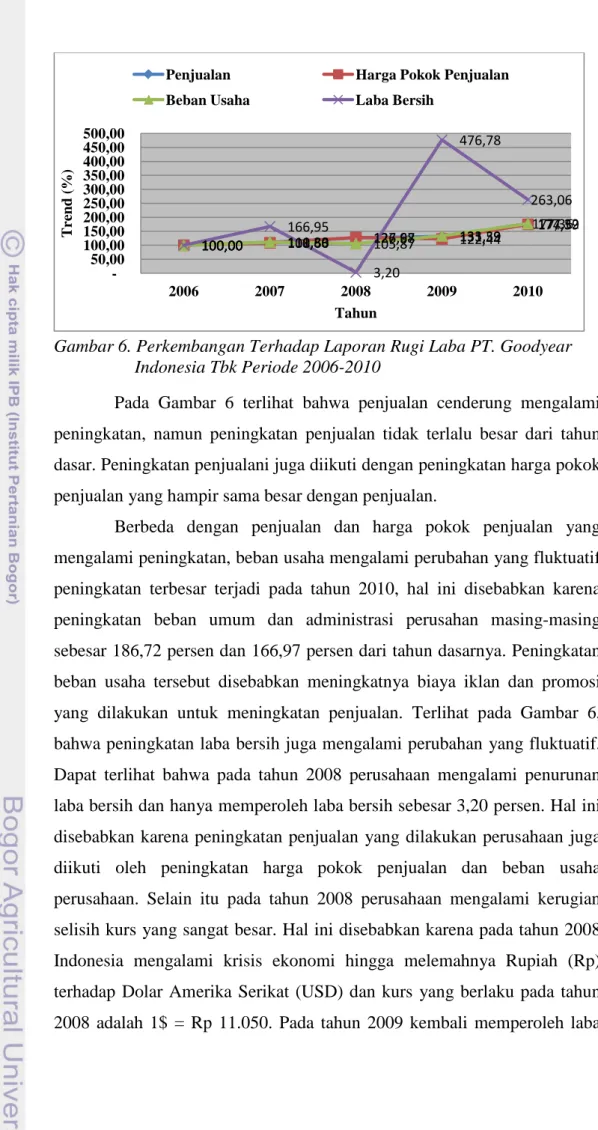

6. Perkembangan Terhadap Laporan Rugi Laba PT. Goodyear Indonesia Tbk Periode 2006-2010 ... 42

7. Proyeksi Aktiva Lancar Tahun 2011 dan 2012 ... 44

8. Proyeksi Aktiva Tetap Tahun 2011 dan 2012 ... 45

9. Proyeksi Hutang Lancar Tahun 2011 dan 2012 ... 45

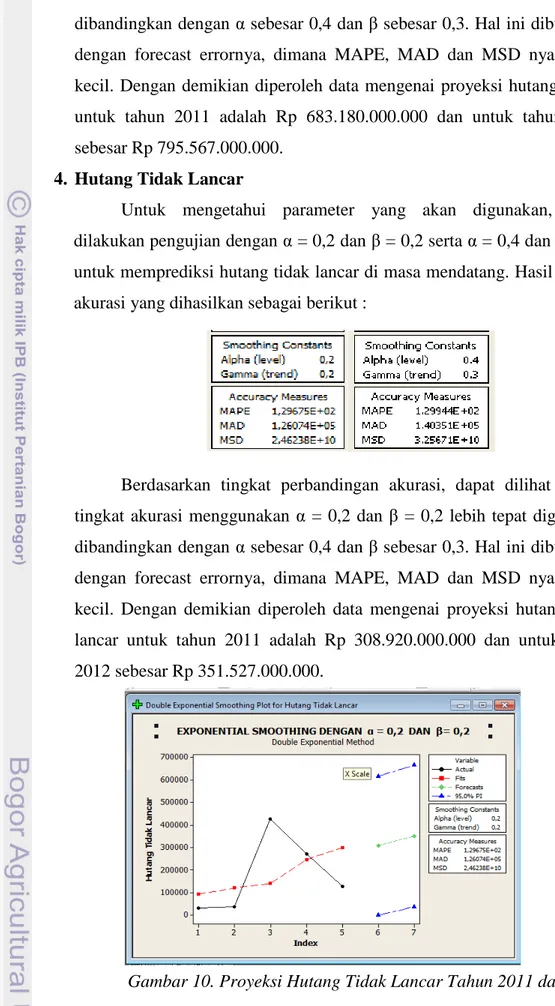

10. Proyeksi Hutang Tidak Lancar Tahun 2011 dan 2012... 46

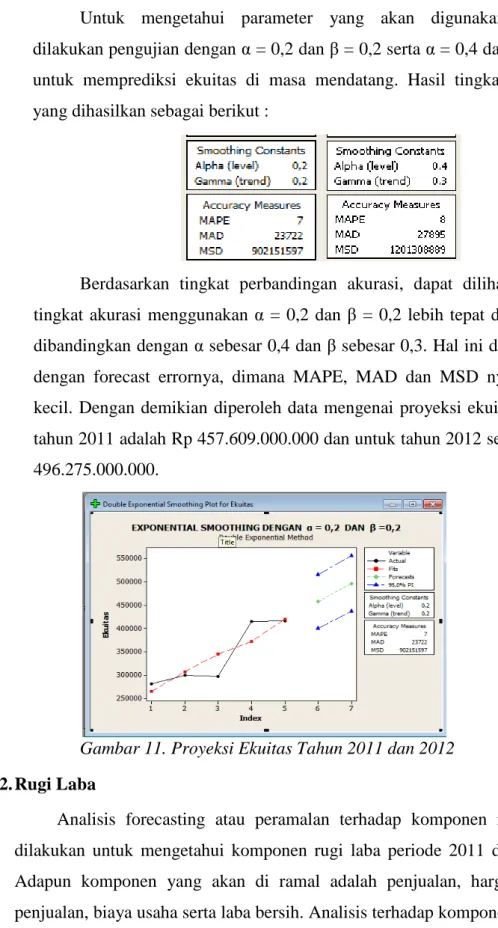

11. Proyeksi Ekuitas Tahun 2011 dan 2012 ... 47

12. Proyeksi Penjualan Tahun 2011 dan 2012 ... 48

13. Proyeksi HPP Tahun 2011 dan 2012 ... 49

14. Proyeksi Biaya Usaha Tahun 2011 dan 2012 ... 50

15. Proyeksi Laba Bersih Tahun 2011 dan 2012 ... 50

16. Perkembangan Proporsi Komponen Aktiva Terhadap Total Aktiva PT. Goodyear Indonesia Tbk Periode 2006-2010 ... 52

17. Perkembangan Proporsi Komponen Passiva Terhadap Total Passiva PT. Goodyear Indonesia Tbk Periode 2006-2010 ... 53

18. Perkembangan Proporsi Komponen Rugi Laba Terhadap Pendapatan Usaha (Penjualan) PT. Goodyear Indonesia Tbk Periode 2006-2010 ... 53

19. Perkembangan Rasio Likuiditas PT. Goodyear Indonesia Tbk Periode 2006-2010 ... 55

20. Perkembangan Rasio Solvabilitas PT. Goodyear Indonesia Tbk Periode 2006-2010 ... 58

21. Perkembangan Rasio Profitabilitas PT. Goodyear Indonesia Tbk Periode 2006-2010 ... 61

22. Perkembangan Rasio Aktivitas PT. Goodyear Indonesia Tbk Periode 2006-2010 ... 64

23.Perkembangan Nilai ROE dan Komponen yang Mempengaruhinya Pada PT.Goodyear Indonesia Tbk Periode 2006-2010 ... 67

x

DAFTAR LAMPIRAN

No. Halaman

1 Alur Pikir ... 73

2. Laporan Neraca PT. Goodyear Indonesia, Tbk ... 74

3. Laporan Rugi Laba PT. Goodyear Indonesia, Tbk ... 76

4. Analisis Trend Terhadap Laporan Neraca ... 77

5. Analisis Trend Terhadap Laporan Rugi Laba ... 79

6. Hasil Uji Pola Data Komponen Neraca ... 80

7. Hasil Uji Pola Data Komponen Rugi Laba ... 82

8. Analisis Forecasting terhadap Komponen Neraca ... 84

9. Analisis Forecasting Terhadap Komponen Rugi Laba ... 86

10. Analisis Persentase Per Komponen Terhadap Laporan Neraca ... 88

11. Analisis Persentase Per Komponen Terhadap Rugi Laba ... 90

12. Hasil Analisis Rasio ... 91

I. PENDAHULUAN

1.1. Latar Belakang

Dunia otomotif semakin lama semakin marak dan mengalami kemajuan, hal ini dapat terlihat dengan bermunculannya inovasi-inovasi baru untuk menarik dan memenuhi kebutuhan konsumen. Di Indonesia sendiri p

Gabungan Industri Kendaraan Bermotor Indonesia mencatat peningkatan yang signifikan pada volume penjualan mobil menjadi 763.751 unit di tahun 2010 atau naik 60% dari 480.000 unit pada tahun 2009. Sedangkan Asosiasi Industri Sepeda Motor Indonesia (AISI) mencatat penjualan sepeda motor pada tahun 2010 mencapai 7,36 juta unit atau naik 25,8% dari tahun 2009. Untuk tahun 2011, Gaikindo memproyeksikan penjualan otomotif hanya akan tumbuh sebesar 10%-15% karena dipengaruhi oleh faktor kenaikan inflasi, suku bunga Bank Indonesia, kebijakan pajak pemerintah, dan kondisi fundamental perekonomian di tahun 2011 yang diperkirakan masih akan stabil (Pefindo, 2011). Berikut ini adalah data perkembangan penjualan mobil dimulai dari tahun 2005 hingga prediksi tahun 2012:

erkembangan dunia otomotif semakin pesat. Banyak produsen otomotif dunia menanamkan investasi besar di Indonesia. Indonesia yang katanya belum bisa pulih kondisi ekonominya pasca krisis 1998 ternyata tidak mengurangi daya beli sehingga pasar negeri ini masih memikat produsen otomotif.

Industri ban belakangan menunjukkan perkembangan cukup pesat, seiring dengan tumbuhnya industri otomotif. Ban merupakan kebutuhan utama bagi pemilik kendaraan, hal ini dapat dilihat dari peningkatan penjualan ban dari tahun ke tahun sejalan dengan peningkatan penjualan kendaraan. Berdasarkan data dari APBI, realisasi penjualan ban selama tahun 2005-2010 tumbuh dengan rata-rata per tahun sebesar 5,52%.

Di Indonesia terdapat 7 perusahaan yang bergerak dalam industri ban, yakni seperti yang tertera pada Tabel 1 berikut:

Table 1. Daftar Perusahaan Ban di Indonesia Tahun 2010

No. Nama Perusahaan

1 Bridgestone

2 Sumi Rubber (Dunlop)

3 Gajah Tunggal

4 Goodyear

5 Multistrada

6 Elang Perdana

7 Industri Karet Deli

Sumber : Diolah dari Pefindo Valuasi Saham & Indexing

Salah satu produsen ban pertama di Indonesia adalah PT. Goodyear Indonesia,Tbk. Goodyear Indonesia merupakan perusahaan manufaktur, eksportir dan penjualan ban, ban dalam, flap dan turunan karet lainnya yang pertama di Indonesia. Rata-rata output produksi ban yang dilakukan Goodyear tahun 2006 hingga tahun 2009 adalah 8000 ban/hari, dan mengalami peningkatan output produksi ban rata-rata per hari adalah sebesar 10.401 unit ban. Perusahaan ban terbesar di dunia ini, selain memproduksi ban dengan merek sendiri, juga memproduksi merek yang tak kalah dengan para pesaingnya dan cukup disegani. Beberapa pesaing Goodyear adalah Bridgestone, Dunlop, dan Gajah Tunggal.

Adanya persaingan antara PT. Goodyear dengan pesaing lainnya tidak bisa dihindarkan. Persaingan ini membawa dampak positif dan negatif terhadap perusahaan. Dampak positifnya adalah memotivasi agar perusahaan saling berpacu menjadi yang terbaik. Sedangkan dampak negatifnya adalah kekalahan dalam persaingan dapat menghambat laju perkembangan perusahaan yang bersangkutan. Kondisi ini akan

membawa kerugian yang besar bagi perusahaan, bahkan dapat mengakibatkan gulung tikar.

Keinginan setiap perusahaan ialah memperoleh keuntungan atau laba sebesar-besarnya, mengeluarkan biaya seminimum mungkin dan mencapai tingkat penjualan yang maksimum. Perusahaan juga berusaha untuk tetap berada dalam keadaan sehat, artinya perusahaan dapat berkembang dengan baik atau meningkat kondisi keuangannya. Salah satu cara yang dapat ditempuh perusahaan untuk mencapai keinginan tersebut adalah dengan cara meningkatkan kinerja keuangan perusahaan dari tahun ke tahun demi tercapainya kondisi keuangan perusahaan yang sehat.

Tingkat kinerja keuangan suatu perusahaan dapat dilihat melalui laporan keuangan yang terdiri dari neraca, laporan rugi-laba, laporan sumber dan penggunaan dana atau yang biasa disebut dengan laporan perubahan modal. Laporan-laporan keuangan lainnya yang sifatnya membantu dalam memberikan penjelasan lebih lanjut juga dapat mendukung dalam menilai kinerja keuangan, seperti laporan arus kas, laporan perubahan modal kerja, laporan biaya produksi dan lain sebagainya.

Penilaian kinerja keuangan PT. Goodyear Indonesia Tbk adalah salah satu upaya untuk mengetahui sejauh mana keberhasilan manajemen perusahaan dalam mengelola keuangannya. Untuk menilai baik atau tidaknya kinerja keuangan suatu perusahaan, diperlukan suatu indikator sebagai tolak ukur dalam membandingkan kondisi keuangan perusahaan setiap tahunnya.

Hal ini sangat penting untuk diketahui baik oleh pihak internal maupun eksternal perusahaan agar perusahaan dapat tetap bertahan dalam persaingan di masa sekarang dan mendatang. Sehingga PT. Goodyear Indonesia Tbk sebagai salah satu produsen ban terkemuka di dunia dimana banyak menggunakan mata uang asing dalam transaksi pembayarannya dan kondisi perekonomian Indonesia yang belum stabil akan menimbulkan terjadinya selisih kurs yang dapat menimbulkan

kerugian bagi perusahaan, sehingga sangat membutuhkan gambaran mengenai kondisi internal perusahaan yang tercermin dalam kinerja keuangannya.

Suatu laporan keuangan tidak dapat memberikan informasi apapun sebelum kita menganalisis dan menginterpretasikannya terlebih dahulu. Setelah kita menganalisis dan menginterpretasikan suatu laporan keuangan, barulah laporan keuangan itu memberikan informasi sebagai bahan pertimbangan dalam mengambil keputusan baik untuk pihak internal maupun eksternal perusahaan. Berbagai alat analisis atau metode dapat digunakan, diantaranya analisis trend, analisis peramalan, analisis persentase per komponen, analisis rasio (likuiditas, solvabilitas, profitabilitas, dan aktivitas), analisis Du Pont dan lainnya. Analisis trend, persentase per komponen dan Du Pont merupakan analisi terpadu bagi analisis rasio. Analisis rasio digunakan karena lebih mudah membandingkan perusahaan dengan perusahaan lain, lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan dating (Harahap, 2004). Sedangkan menurut Keown (2008), rasio keuangan dapat membantu dalam mengidentifikasi beberapa kekuatan dan kelemahan keuangan perusahaan.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka pokok permasalahan yang akan diteliti adalah :

1. Bagaimana kinerja keuangan PT. Goodyear Indonesia Tbk selama periode 2006-2010 berdasarkan analisis trend, analisis persentase per komponen, analisis rasio serta Du Pont ?

2. Bagaimanakah proyeksi keuangan PT. Goodyear Indonesia Tbk periode 2011 dan 2012 ?

3. Faktor-faktor apa saja yang mempengaruhi kinerja keuangan PT. Goodyear Indonesia Tbk selama periode 2006-2010 ?

1.3. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan sebagai berikut :

1. Menganalisis laporan keuangan perusahaan selama periode 2006-2010 menggunakan analisis trend, analisis persentase per komponen, analisis rasio serta Du Pont.

2. Menganalisis proyeksi keuangan PT. Goodyear Indonesia Tbk periode 2011.

3. Menganalisis faktor-faktor yang mempengaruhi kinerja keuangan PT. Goodyear Indonesia Tbk selama periode 2006-2010.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai kalangan, antara lain :

1. Bagi Perusahaan

Penelitian ini dapat dijadikan bahan informasi dan bahan pertimbangan dalam menetapkan kebijakan dalam penyusunan strategi untuk mencapai produktivitas yang tinggi dan laba yang tinggi. Selain itu, penelitian ini juga dapat memberikan sumbangan pemikiran kepada perusahaan mengenai perkembangan kondisi keuangan dan penilaian kinerja keuangan perusahaan ke depan.

2. Bagi Pihak Lain

Penelitian ini dapat digunakan sebagai acuan dan pembanding bagi peneliti selanjutnya.

1.5. Ruang Lingkup Penelitian

Laporan keuangan yang akan dianalisis difokuskan pada laporan neraca dan laporan laba-rugi, namun tidak menutup kemungkinan penggunaan laporan keuangan perusahaan lainnya yang sifatnya membantu dalam menganalisis kinerja keuangan perusahaan. Sedangkan alat analisis atau metode yang digunakan antara lain analisis trend (analisis horizontal), analisis peramalan, analisis persentase per komponen (analisis vertikal), analisis rasio (likuiditas, solvabilitas, profitabilitas, aktivitas), serta analisis Du Pont. Seluruh analisis di atas

digunakan untuk melihat sejauh mana perkembangan kinerja keuangan PT. Goodyear Indonesia Tbk dalam kurun waktu lima tahun terakhir yaitu dari tahun 2006 sampai tahun 2010 dan meramalkan kinerja keuangan 2 tahun ke depan yaitu periode 2011 dan 2012.

II. TINJAUAN PUSTAKA

2.1. Kinerja Keuangan

Menurut Sawir (2005), kinerja adalah kemampuan perusahaan untuk mendapatkan penghasilan atau meraih keuntungan (laba) dan kemampuan dalam mengelola perusahaan secara efisien. Kinerja keuangan merupakan suatu prestasi yang diperlihatkan oleh perusahaan dari hasil usahanya melalui analisa laporan keuangan perusahaan.

Menurut Umar (2003), kinerja perusahaan dapat dilihat dari sisi keuangan yang didasarkan pada laporan keuangan. Analisis kinerja perusahaan dari sisi keuangan dapat ditelusuri dari berbagai sisi, salah satunya melalui laporan keuangan perusahaan.

2.2. Laporan Keuangan

Menurut Jumingan (2005), laporan keuangan pada dasarnya merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi dan peristiwa yang bersifat finansial dicatat, digolongkan, dan diringkaskan dengan cara setepat-tepatnya dalam satuan uang, dan kemudian diadakan penafsiran untuk berbagai tujuan.

Laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir, 2007). Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Data keuangan tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode atau lebih, dan dianalisa lebih lanjut sehingga dapat diperoleh data yang akan dapat mendukung keputusan yang akan diambil.

Menurut Munawir (2007), laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara :

1. Fakta yang telah dicatat (recorded fact), berarti bahwa laporan keuangan ini dibuat atas dasar fakta dari catatan akuntansi, seperti jumlah uang kas yang tersedia dalam perusahaan maupun yang disimpan di bank, jumlah piutang, persediaan barang dagangan, hutang, maupun aktiva tetap yang dimiliki perusahaan. Pencatatan dari pos-pos ini berdasarkan catatan historis dari peristiwa-peristiwa yang telah terjadi di masa lampau dan jumlah-jumlah uang yang tercatat dalam pos-pos itu dinyatakan dalam harga-harga pada waktu terjadinya peristiwa tersebut.

2. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi (accounting convention and postulate), berarti data yang dicatat itu didasarkan pada prosedur maupun anggapan-anggapan tertentu yang merupakan prinsip-prinsip akuntansi yang lazim. Hal ini dilakukan dengan tujuan memudahkan pencatatan dan untuk keseragaman.

3. Pendapat pribadi (personal judgement), dimaksudkan bahwa, walaupun pencatatan transaksi telah diatur oleh konvensi-konvensi atau dalil-dalil dasar yang sudah ditetapkan dan sudah menjadi standar praktek pembukuan, namun penggunaan dari konvensi-konvensi dan dalil dasar tersebut tergantung daripada akuntan atau manajemen perusahaan yang bersangkutan. Judgement atau pendapat ini tergantung kepada kemampuan atau integritas pembuatan yang dikombinasikan dengan fakta yang tercatat dan kebiasaan serta dalil-dalil dasar akuntansi telah disetujui akan digunakan dalam beberapa hal. Misalnya, cara-cara atau metode untuk menaksir piutang yang tidak akan dapat ditagih dan penentuan beban penyusutan serta penentuan umur dari suatu aktiva terap akan sangat tergantung pada pendapat pribadi manajemennya dan berdasarkan pengalaman masa lalu.

Suatu hal yang penting yaitu bahwa baik prosedur, anggapan-anggapan, kebiasaan-kebiasaan maupun pendapat pribadi yang telah digunakan harus dipertahankan secara terus-menerus atau secara konsisten dari tahun ke tahun. Namun dalam hal ini tidak berarti bahwa

prosedur, kebiasaan, maupun pendapat pribadi yang digunakan tidak boleh diubah. Jika suatu ketika manajemen ingin merubah prosedur, kebiasaan maupun pendapat pribadi yang telah dipakai, harus dijelaskan dalam laporan keuangannya sehingga mereka yang membaca laporan keuangan itu dapat mengetahui dengan jelas dasar mana yang sesungguhnya digunakan dalam laporan keuangan yang bersangkutan. 2.2.1. Laporan Neraca

Menurut Harahap (2004), laporan neraca atau daftar neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, kewajiban, dan modal pada saat tertentu. Dan menurut Munawir (2007), neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada saat tertentu. Jadi tujuan neraca adalah untuk menunjukkan posisi keuangan perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender, sehingga neraca sering disebut sebagai balance sheet.

Laporan neraca terdiri dari tiga bagian utama, yaitu aktiva, hutang dan modal (Munawir, 2007). Aktiva merupakan kekayaan perusahaan baik yang berwujud (Tangible Assets) maupun yang tidak berwujud (Intangible Assets). Aktiva dibagi menjadi aktiva lancar dan aktiva tetap.

Menurut Munawir (2007), yang termasuk kelompok aktiva lancar adalah :

1. Kas, uang tunai yang dapat digunakan untuk membiayai operasi perusahaan. Uang tunai yang dimiliki oleh perusahaan, tetapi sudah ditentukan penggunaannya (misalnya uang kas yang disisihkan untuk tujuan pelunasan hutang obligasi, untuk pembelian aktiva tetap atau untuk tujuan-tujuan lain) tidak dapat dimasukkan dalam pos kas. Termasuk dalam pengertian kas adalah cek yang diterima dari para langganan dan simpanan perusahaan di bank dalam bentuk giro atau demand deposit, yaitu simpanan di bank yang dapat di ambil kembali

(dengan menggunakan cek atau bilyet) setiap saat diperlukan perusahaan.

2. Investasi jangka pendek (surat-surat berharga atau marketable securities), adalah investasi yang sifatnya sementara atau jangka pendek dengan maksud untuk memanfaatkan uang kas yang untuk sementara belum dibutuhkan dalam operasi. Syarat utama agar dapat dimasukkan dalam investasi jangka pendek adalah bahwa investasi itu harus bersifat marketable, artinya setiap saat perusahaan membutuhkan uang, investasi itu dapat segera dijual dengan harga yang pasti. Yang termasuk dalam investasi jangka pendek adalah deposito di bank, surat-surat berharga yang berwujud saham, obligasi, sertifikat bank dan investasi lain yang mudah diperjualbelikan.

3. Piutang wesel, adalah tagihan perusahaan kepada pihak lain yang dinyatakan dalam suatu wesel atau perjanjian yang diatur dalam Undang-Undang.

4. Piutang dagang, adalah tagihan hutang kepada pihak lain (kepada kreditor atau langganan) sebagai akibat adanya penjualan barang dagangan secara kredit. Pada dasarnya piutang bisa timbul tidak hanya karena penjualan barang dagangan secara kredit, piutang karena adanya penjualan saham secara angsuran, atau adanya uang muka untuk pembelian atau kontrak kerja lainnya.

5. Persediaan, untuk perusahaan perdagangan yang dimaksud dengan persediaan adalah semua barang-barang yang diperdagangkan yang sampai tanggal neraca masih digudang atau belum laku dijual. Untuk perusahaan manufaktur, maka persediaan yang dimiliki meliputi persediaan barang mentah, persediaan barang dalam proses, dan persediaan barang jadi.

6. Piutang penghasilan atau penghasilan yang masih harus diterima, adalah penghasilan yang sudah menjadi hak perusahaan karena perusahaan telah memberikan jasa atau prestasinya, tetapi belum diterima pembayarannya sehingga merupakan tagihan.

7. Persekot atau biaya yang dibayar dimuka, adalah pengeluaran untuk memperoleh jasa atau prestasi dari pihak lain, tetapi pengeluaran itu belum menjadi biaya karena jasa atau prestasi dari pihak lain itu belum dinikmati oleh perusahaan pada periode ini melainkan peruode berikutnya.

Menurut Munawir (2007), yang dimaksud dengan aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relatif permanen atau jangka panjang atau mempunyai umur ekonomis lebih dari satu tahun atau tidak akan habis dalam satu kali perputaran operasi perusahaan. Aktiva tidak lancar ini terdiri dari :

1. Investasi jangka panjang, investasi atau penyertaan ini biasanya merupakan bentuk penanaman dana perusahaan kepada perusahaan lain dalam jangka panjang. Penyertaan dapat dilakukan dalam bentuk saham, obligasi atau surat berharga lain. Meskipun penyertaan ini biasanya dalam bentuk kepemilikan saham atau obligasi, tetapi berbeda dengan surat berharga (efek) pada kelompok aktiva lancar, dalam surat berharga (efek). Saham atau obligasi hanya dipegang untuk jangka pendek (satu tahun kurang), sedangkan investasi atau penyertaan untuk jangka panjang.

2. Aktiva tetap berwujud, adalah kekayaan yang dimiliki perusahaan yang fisiknya nampak atau konkrit. Syarat lain untuk dapat diklasifikasikan sebagai aktiva tetap selain aktiva itu dimiliki perusahaan juga harus digunakan dalam operasi yang bersifat permanen (aktiva tersebut mempunyai umur kegunaan jangka panjang atau tidak akan habis dipakai dalam satu periode kegiatan perusahaan). Kelompok aktiva ini meliputi tanah, bangunan, kendaraan dan perlengkapan atau alat-alat lainnya.

3. Aktiva tidak berwujud, adalah kekayaan perusahaan yang secara fisik tidak nampak, tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh perusahaan untuk digunakan dalam kegiatan perusahaan. Yang termasuk aktiva tetap tidak berwujud ini meliputi hak cipta, merk dagang, lisensi dan sebagainya.

4. Beban yang ditangguhkan, adalah menunjukkan adanya pengeluaran atau biaya yang mempunyai manfaat jangka panjang (lebih dari satu tahun), atau suatu pengeluaran yang akan dibebankan juga pada periode-periode berikutnya. Yang termasuk kelompok ini antara lain adalah biaya pemasaran, biaya pembukaan perusahaan, biaya penelitian dan sebagainya.

5. Aktiva lain-lain, adalah menunjukkan kekayaan atau aktiva perusahaan yang tidak dapat atau belum dapat dimasukkan dalam klasifikasi-klasifikasi sebelumnya, misalnya gedung dalam proses, tanah dalam penyelesaian, piutang jangka panjang dan sebagainya.

Menurut Munawir (2007), hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. Hutang atau kewajiban dapat dibedakan kedalam hutang lancar (hutang jangka pendek) dan hutang tidak lancar (hutang jangka panjang). Hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayaran akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan. Hutang lancar meliputi antara lain :

1. Hutang dagang, adalah hutang yang timbul karena adanya pembelian barang dagangan secara kredit.

2. Hutang wesel, adalah hutang yang disertai dengan janji tertulis (yang diatur dengan Undang-Undang) untuk melakukan pembayaran sejumlah tertentu pada waktu tertentu di masa yang akan datang.

3. Hutang pajak, baik pajak untuk perusahaan yang bersangkutan maupun Pajak Pendapatan Karyawan yang belum disetorkan ke kas negara.

4. Biaya yang masih harus dibayar, adalah biaya-biaya yang sudah terjadi tetapi belum dilakukan pembayarannya.

5. Hutang jangka panjang yang segera jatuh tempo, adalah sebagian atau seluruh hutang jangka panjang yang sudah menjadi hutang jangka pendek karena harus segera dilakukan pembayarannya.

6. Penghasilan yang diterima dimuka, adalah penerimaan uang untuk penjualan barang atau jasa yang belum direalisir.

Sedangkan hutang jangka panjang adalah kewajiban keuangan yang jangka waktu pembayarannya atau jatuh temponya masih panjang (atau lebih dari satu tahun tanggal neraca) yang meliputi hutang obligasi, hutang hipotok (hutang yang dijamin dengan aktiva tetap tertentu), dan pinjaman jangka panjang lain (Munawir, 2007).

Komponen neraca lainnya adalah modal. Modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba ditahan. Atau kelebihan nilai aktivayang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya (Munawir, 2007).

2.2.2. Laporan Rugi Laba

Menurut Rahardjo (2003), laporan rugi laba (income statement) merupakan laporan mengenai kemajuan perusahaan. Pada dasarnya laporan rugi laba memberitahu apa yang diperoleh perusahaan tahun ini, apakah laba atau rugi, dan berapa banyak laba atau kerugiannya. Laporan ini menggambarkan kemajuan usaha perusahaan selama satu periode tertentu atau selama satu tahun buku.

Menurut Munawir (2007), laporan rugi laba adalah suatu laporan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu. Walaupun belum ada keseragaman tentang susunan laporan rugi laba bagi tiap-tiap perusahaan, namun prinsip-prinsip yang umumnya diterapkan adalah sebagai berikut : 1. Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau memberikan service) diikuti dengan harga pokok dari barang atau service yang dijual sehingga diperoleh laba kotor.

2. Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari biaya penjualan dan biaya umum administrasi.

3. Bagian ketiga menunjukkan hasil-hasil yang diperoleh di luar operasi pokok perusahaan yang diikuti dengan biaya-biaya yang terjadi diluar usaha pokok perusahaan.

4. Bagian keempat menunjukkan laba atau rugi yang insidentil sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan. 2.3. Analisis Laporan Keuangan

Setelah laporan keuangan disusun berdasarkan data yang relevan, serta dilakukan dengan prosedur akuntansi dan penilaian yang benar, akan terlihat kondisi keuangan perusahaan yang sesungguhnya. Kondisi keuangan yang dimaksud adalah diketahuinya berapa jumlah harta (kekayaan), kewajiban (utang) serta modal (ekuitas) dalam neraca yang dimiliki. Kemudian juga akan diketahui jumlah pendapatan yang diterima dan jumlah biaya yang dikeluarkan selama periode tertentu (Kasmir, 2008).

Menurut Harahap (2004), analisis laporan keuangan merupakan suatu kegiatan untuk menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Analisis keuangan diperlukan oleh berbagai pihak, seperti para pemegang saham atau investor, kreditor, dan para manajer karena melalui hasil analisis keuangan mereka akan lebih mengetahui posisi perusahaan yang bersangkutan dari pada perusahaan lainnya dalam satu kelompok industri. Dalam hal ini terdapat tiga macam alat analisis keuangan suatu perusahaan, yakni analisis horizontal, analisis vertikal dan analisis rasio (Moeljadi, 2006).

Menurut Munawir (2007), dalam menganalisa dan menilai posisi keuangan dan potensi-potensi kemajuan perusahaan, faktor utama yang perlu diperhatikan adalah :

1. Likuiditas, adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan “likuid”, dan perusahaan dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya apabila perusahaan tersebut mempunyai alat pembayaran ataupun aktiva lancar yang lebih besar daripada hutang lancarnya atau hutang jangka pendek. Sebaliknya kalau perusahaan tidak dapat segera memenuhi kewajiban keuangannya pada saat ditagih (jatuh tempo), berarti perusahaan tersebut dalam keadaan “ilikuid”. Dengan demikian likuiditas, diartikan sebagai kemampuan perusahaan untuk memenuhi kewajiban jangka pendek yang jatuh tempo.

Kewajiban keuangan suatu perusahaan pada dasarnya dapat digolongkan menjadi dua, yaitu kewajiban keuangan yang berhubungan dengan pihak luar perusahaan (kreditur) dan kewajiban perusahaan yang berhubungan dengan proses produksi (intern perusahaan). Kemampuan perusahaan untuk memenuhi kewajiban keuangan yang berhubungan dengan pihak luar atau kreditur dinamakan “likuiditas badan usaha”, sedangkan yang berhubungan dengan pihak intern atau proses produksi (seperti membayar upah buruh, membeli bahan baku) dinamakan “likuiditas perusahaan”. 2. Solvabilitas, menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik keuangan jangka pendek maupun jangka panjang.

Suatu perusahaan dikatakan solvabel jika perusahaan tersebut mempunyai kekayaan atau aktiva yang cukup untuk membayar semua hutang-hutangnya, sebaliknya apabila jumlah aktiva tidak cukup atau

lebih kecil daripada jumlah hutangnya, berarti perusahaan tersebut dalam keadaan insolvabel.

Baik perusahaan yang insolvabel maupun yang likuid menunjukkan keadaan keuangan yang kurang baik karena kedua-duanya pada suatu waktu akan menghadapi kesulitan keuangan. Perusahaan yang ilikuid akan segera mengalami kesulitan keuangan walaupun perusahaan tersebut dalam keadaan solvabel, sebaliknya kalau perusahaan dalam keadaan insolvabel terapi likuid tidak akan segera mengalami kesulitan keuangan dan kesulitan keuangan baru timbul kalau perusahaan itu dibubarkan.

3. Profitabilitas, adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif. Dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

4. Aktivitas usaha, adalah menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya dan akhirnya membayar kembali hutang-hutang tersebut tepat pada waktunya, serta kemampuan perusahaan untuk membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan dan krisis keuangan.

Faktor-faktor tersebut dapat diketahui dengan cara menganalisa atau menginterpretasikan laporan keuangan perusahaan yang bersangkutan. Analisa laporan keuangan terdiri dari penelaahan atau mempelajari hubungan-hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan.

2.3.1. Analisis Trend (Analisis Horizontal)

Menurut Munawir (2007), analisis trend adalah analisis yang membandingkan pos-pos laporan keuangan untuk beberapa periode akuntansi dengan menggunakan tahun dasar. Analisis trend mempelajari pergerakan pos-pos tertentu dari suatu laporan keuangan perusahaan selama beberapa tahun atau periode akuntansi berturut-turut. Dari analisis ini akan tampak pos-pos yang mengalami kecenderungan arah yang meningkat, menurun atau tetap. Analisis ini menggunakan angka indeks berupa persentase sehingga analisis ini sering juga disebut analisis indeks.

Untuk dapat menghitung trend yang dinyatakan dalam persentase dibutuhkan satu tahun yang dijadikan sebagai tahun dasar. Tahun dasar ini diperlukan sebagai dasar perhitungan yang akan dibuat dalam bentuk persentase. Biasanya data laporan keuangan dari tahun yang paling awal dari deretan laporan keuangan yang dianalisa dianggap sebagai tahun dasar.

Tiap-tiap pos yang terdapat dalam laporan keuangan yang dipilih sebagai tahun dasar diberikan angka indeks 100, sedangkan pos-pos yang sama dari periode yang dianalisa dihubungkan dengan pos yang sama dalam laporan keuangan tahun dasar dengan cara membagi jumlah rupiah tiap-tiap pos dalam periode yang dianalisis dengan jumlah rupiah dari pos yang sama dalam laporan keuangan tahun dasar. Jadi trend yang dimaksud adalah menunjukkan hubungan antara masing-masing pos satu tahun dengan tahun dasarnya (Munawir, 2007).

2.3.2. Analisis Peramalan (Forecasting)

Meramalkan dalam manajemen keuangan digunakan untuk memperkirakan kebutuhan keuangan dimasa yang akan datang. Hal ini dilakukan untuk mengantsipasi kebutuhan pembiayaan masa depan perusahaan (Keown, et al, 2008).

Peramalan atau forecasting adalah seni dan ilmu untuk memperkirakan kejadian dimasa depan (Heizer dan Render, 2006). Hal ini dapat dilakukan dengan melibatkan pengambilan data masa lalu dan

menempatkannya ke masa yang akan datang dengan suatu bentuk model matematis. Bisa juga merupakan prediksi intusisi yang bersifat subjektif atau bisa juga menggunakan kombinasi model matematis yang disesuaikan dengan pertimbangan yang baik dari seorang manajer.

2.3.3. Analisis Persentase Per Komponen (Common Size Percentage atau Analisis Vertikal)

Menurut Munawir (2007), analisis persentase per komponen adalah suatu metode analisis untuk mengetahui persentase investasi pada masing-masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan penjualannya. Analisis ini merupakan pelengkap bagi analisis rasio dan dapat memberikan gambaran tentang perubahan yang terjadi dalam masing-masing pos dari tahun ke tahun dalam hubungannya dengan total aktiva atau total hutang atau total penjualan dan analisis ini dilakukan secara vertikal dengan membandingkan pos-pos laporan keuangan dalam satu periode yang sama.

Menurut Munawir (2007), metode untuk merubah jumlah-jumlah rupiah dalam suatu laporan keuangan menjadi persentase-persentase dapat dilakukan sebagai berikut :

1. Nyatakan total aktiva, total pasiva, serta total penjualan netto masing-masing dengan 100%

2. Hitunglah rasio dari tiap-tiap pos atau komponen dalam laporan tersebut dengan cara membagi jumlah rupiah dari masing-masing pos aktiva dengan total aktivanya, jumlah rupiah masing-masing pos pasiva dengan total pasivanya dan masing-masing pos rugi laba dengan total penjualan nettonya dikalikan 100%.

2.3.4. Analisis Rasio

Menurut Sawir (2005), untuk menilai kinerja keuangan perusahaan, diperlukan tolak ukur berupa rasio atau indeks yang menghubungkan antara data yang satu dengan yang lainnya. Analisis dan interpretasi dari bermacam-macam rasio dapat memberikan pandangan yang lebih baik mengenai kinerja keuangan dan prestasi perusahaan.

Rasio keuangan dapat membantu dalam mengidentifikasi beberapa kekuatan dan kelemahan keuangan perusahaan (Keown, et al, 2008). Rasio keuangan memberikan dua cara untuk membuat perbandingan dari data keuangan perusahaan menjadi lebih berarti yakni pertama, dapat meneliti rasio antar waktu untuk mengetahui arah pergerakannya; kedua, dapat memperbandingkan rasio keuangan perusahaan dengan perusahaan lain.

Analisis ini mencakup empat kelompok analisis yang meliputi analisis likuiditas, solvabilitas, profitabilitas, dan aktivitas (Munawir, 2007). Alat analisis rasio ini dapat memberikan gambaran mengenai baik buruknya keadaan keuangan suatu perusahaan apabila angka rasio tersebut dibandingkan dengan angka pembanding yang digunakan sebagai standar.

a. Rasio Likuiditas

Menurut Munawir (2007), likuiditas didefinisikan sebagai kemampuan perusahaan untuk memenuhi seluruh kewajiban keuangannya yang sudah jatuh tempo. Jadi, analisis likuiditas menunjukkan apakah perusahaan mampu memenuhi kewajiban keuangannya yang akan jatuh tempo. Analisis rasio ini dapat digunakan untuk menganalisis dan menginterpretasikan posisi keuangan jangka pendek, serta membantu manajemen untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan.

Suatu perusahaan dikatakan mempunyai posisi keuangan yang kuat apabila mampu memenuhi kewajiban-kewajiban yang harus dibayar tepat pada waktunya, memelihara modal kerja yang cukup untuk operasi normal, membayar bunga dan deviden yang dibutuhkan dan memelihara tingkat kredit yang menguntungkan. Analisis likuiditas pada umumnya diukur dengan menggunakan rasio berikut :

1. Rasio Lancar (Current Ratio)

Rasio lancar menunjukkan kemampuan suatu perusahaan untuk membayar kewajiban jangka pendek dengan aktiva lancar. Rasio lancar yang rendah menunjukkan bahwa dalam perusahaan terdapat masalah

likuiditas. Namun rasio lancar yang tinggi menunjukkan ketidakmampuan perusahaan dalam mengoptimalkan aktiva yang ada untuk menghasilkan laba (Sawir, 2005).

2. Rasio Cepat (Quick Ratio)

Rasio cepat menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan. Menurut Sawir (2005), persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah sehingga sulit untuk direalisasikan menjadi uang kas dalam waktu yang singkat. Jadi rasio ini dinilai lebih baik dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

b. Analisis Solvabilitas

Analisis solvabilitas menunjukkan kemampuan suatu perusahaan dalam memenuhi segala kewajiban finansialnya baik jangka pendek maupun jangka panjang (Munawir, 2007). Suatu perusahaan dikatakan solvabel apabila perusahaan mempunyai aktiva yang cukup untuk membayar semua hutang-hutangnya. Kondisi keuangan yang baik dalam jangka pendek tidak menjamin adanya kondisi keuangan yang baik juga dalam jangka panjang. Rasio-rasio yang umum digunakan dalam analisis solvabilitas antara lain (Munawir, 2007):

1. Rasio Total Hutang dengan Total Aktiva (Debt to Total Asset Ratio) Rasio ini menunjukkan proporsi antara total kewajiban perusahaan dengan total kekayaan perusahaan yang dimiliki. Semakin tinggi nilai persentase rasio utang maka semakin tinggi pula resiko perusahaan yang harus ditanggung perusahaan (Sawir, 2005).

2. Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio)

Rasio ini menunjukkan perbandingan antara hutang dan ekuitas (modal) yang digunakan dalam mendanai aktiva dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya (Sawir, 2005).

3. Rasio Hutang Jangka Panjang terhadap Ekuitas (Long Term Debt to Equity Ratio)

Rasio ini menunjukkan proporsi hutang jangka panjang dan modal sendiri dalam pembiayaan aktiva, dan juga merupakan jaminan terhadap hutang jangka panjang dengan modal sendiri (Riyanto, 2001).

4. Rasio Ekuitas terhadap Total Aktiva (Equity to Total Asset Ratio) Rasio ini menunjukkan besarnya modal sendiri yang digunakan untuk mendanai seluruh aktiva perusahaan. Semakin tinggi nilai rasio maka semakin kecil jumlah pinjaman perusahaan yang digunakan untuk mendanai seluruh aktiva perusahaan (Riyanto, 2001).

c. Analisis Aktivitas

Analisis aktivitas menunjukkan bagaimana tingkat efisiensi dan efektivitas perusahaan didalam mengelola dan menggunakan asset untuk memperoleh keuntungan (profit) dari penjualan. Analisis aktivitas dapat dihitung dengan menggunakan rasio-rasio sebagai berikut :

1. Rasio Perputaran Total Aktiva (total Asset turn Over Ratio)

Rasio ini menunjukkan sejumlah mana tingkat efektivitas penggunaan seluruh aset perubahan dalam rangka menghasilkan penjualan dan memperoleh laba (profit) (Riyanto, 2001). Nilai rasio ini menunjukkan banyaknya penjualan bersih yang dapat dilakukan untuk setiap rupiah total aktiva yang dimiliki perusahaan.

2. Rasio Perputaran Aktiva Tetap (Fixed Asset Turn Over Ratio)

Rasio ini menunjukkan efisiensi penggunaan aktiva tetap dalam kegiatan yang menghasilkan pendapatan penjualan. Rasio ini berguna untuk mengevaluasi kemampuan perusahaan dalam menggunakan aktivanya secara efektif untuk meningkatkan pendapatan.

3. Rasio Perputaran Piutang (Account Receivable Turn Over Ratio) Rasio perputaran piutang merupakan kemampuan dana yang tertanam dalam piutang untuk berputar dalam suatu periode tertentu. Semakin tinggi angka rasio ini berarti semakin cepat perputaran piutang dalam satu periode, maka modal kerja yang tertanam dalam piutang

semakin turun karena semakin cepat pencairan piutang menjadi bentuk kas (Riyanto, 2001).

Sedangkan Periode Pengumpulan Piutang (Collection Periode) merupakan rasio yang mengukur kemampuan perusahaan dalam menagih atau mengumpulkan piutangnya. Semakin lama waktu pengumpulan piutang (penagihan), maka semakin besar resiko piutang tersebut menjadi tak tertagih (Riyanto, 2001).

d. Analisis Profitabilitas

Analisis profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba (profit) dalam periode tertentu. Profitabilitas perusahaan diukur dari kemampuannya dalam menggunakan aktiva secara produktif.dengan demikian profitabilitas perusahaan dapat diketahui dengan membandingkan laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau modal yang dimiliki perusahaan dalam periode yang sama (Munawir, 2007). Rasio-rasio yang umumnya digunakan untuk mengukur profitabilitas adalah :

1. Rasio Marjin Laba Kotor (Gross Profit Margin)

Rasio marjin laba kotor merupakan rasio antara laba kotor yang diperoleh perusahaan dengan tingkat penjualan yang dicapai pada periode yang sama. Rasio ini mencerminkan atau menggambarkan laba kotor yang dapat dicapai dari setiap rupiah penjualan. Semakin besar nilai rasio maka semakin besar pula perusahaan memperoleh laba kotor (Munawir, 2007).

2. Rasio Marjin Laba Bersih (Net Profit Margin)

Rasio marjin laba bersih merupakan perbandingan antara laba bersih sesudah pajak dengan penjualan. Rasio ini menunjukkan besarnya laba bersih yang dapat dihasilkan perusahaan dari setiap rupiah penjualan. Selain itu rasio ini digunakan untuk menghitung tingkat keuntungan bersih yang diperoleh (Munawir, 2007).

3. Rasio Tingkat Pengembalian Investasi (Return of Investment)

Rasio ini menunjukkan hasil yang dicapai dari investasi-investasi yang ditanam dalam perusahaan oleh para investor. Selain itu rasio juga

mengukur efektivitas dari keseluruhan operasi perusahaan. Dengan demikian rasio ini menghubungkan keuntungan yang diperoleh dari operasinya perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan dari operasi tersebut (Munawir, 2007). Manajemen dapat menggunakan ROI sebagai peringatan dini atas tindakan yang perlu diambil agar perusahaan dapat tetap berjalan lancar dan terus menghasilkan keuntungan (profit).

4. Rasio Tingkat Pengembalian Ekuitas (Return of Equity)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba atas modal yang ditanam oleh pemilik modal. Nilai rasio yang tinggi menunjukkan keberhasilan dari manajemen perusahaan dalam mengelola modal yang ditanam oleh pemilik perusahaan, dimana laba yang diperoleh tinggi (Munawir, 2007).

2.3.5. Analisis Du Pont

Analisis ini merupakan pendekatan terpadu terhadap analisis rasio keuangan dimana analisis ini dirancang untuk mengevaluasi profitabilitas dan mencari tingkatpengembalian ekuitas. Analisis ini mengukur tingkat pengembalian atas investasi bagi pemegang saham biasa. Semakin tinggi nilai ROE suatu perusahaan maka semakin baik perusahaan dalam pengelolaan manajemen keuangannya (Keown, et al, 2008).

Manfaat lain dari analisis Du Pont adalah (Keown, et al, 2008) : 1. Untuk menganalisis cara meningkatkan prestasi perusahaan

2. Untuk melihat efektivitas pengelolaan sumber daya guna memaksimalkan tingkat pengembalian para pemilik saham.

Analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit marjin dan menunjukkan bagaimana rasio-rasio tersebut berinteraksi untuk menentukan profitabilitasnya aktiva-aktiva yang dimiliki perusahaan serta tingkat pengembalian ekuitas (ROE) yang dihasilkan. Analisis ini memfokuskan pada ROE perusahaan karena dalam analisis Du Pont menganggap bahwa keberhasilan perusahaan dapat dilihat dari perkembangan ROE yang dimiliki, semakin tinggi ROE suatu perusahaan

maka semakin baik perusahaan dalam mengelola manajemennya (Sawir, 2005).

2.4. Penelitian Terdahulu

Setiati (2004) melakukan penelitian terhadap kinerja keuangan PT. Jaya Teknik Indonesia periode 1999-2003 dengan menggunakan analisa trend, analisa persentase per komponen, analisa rasio dan analisa Du pont. Analisa trend terhadap neraca menunjukkan bahwa jumlah aktiva lancar mengalami penurunan pada tahun 2000 dan peningkatan pada tahun 2001-2003. Peningkatan terbesar dicapai pada tahun 2003 berkaitan dengan meningkatnya jumlah kas dan bank serta uang muka. Analisa trend terhadap laporan rugi laba menunjukkan adanya trend yang meningkat pada pendapatan kontrak selama lima tahun pengamatan. Peningkatan terbesar dicapai pada tahun 2003, berkaitan dengan adanya kenaikan alat-alat listrik dan mekanik sehingga mengakibatkan naiknya harga jual dari jasa konstruksi dan perdagangan. Peningkatan pendapatan juga diikuti dengan trend yang meningkat pada biaya kontrak. Laba bersih perusahaan meningkat jika dibandingkan tahun dasar, kecuali tahun 2000, karena pada tahun tersebut kenaikan beban usaha melebihi kenaikan pendapatan kontrak.

Analisa persentase per komponen terhadap neraca menunjukkan bahwa aktiva lancar memiliki proporsi yang lebih besar dibandingkan dengan aktiva tetap dan hutang lancar cenderung menurun. Proporsi hutang lancar lebih besar dari hutang jangka panjangnya. Analisa persentase per komponen terhadap laporan rugi laba menunjukkan bahwa nilai proporsi faktor pengurang yang terbesar terhadap total pendapatan kontrak adalah biaya kontrak. Proporsi beban usaha berfluktuasi yang menyebabkan komponen laba usaha maupun laba bersih berfluktuasi. Berdasarkan analisa rasio menunjukkan bahwa kondisi keuangan perusahaan yang cukup likuid, kurang solvabel dan kurang aman posisi kemampuan perusahaan dalam membayar seluruh kewajiban keuangannya, aktivitas perusahaan yang sudah baik namun kebijakan kredit yang diberikan terlalu lunak, dan profitabilitas perusahaan yang

mampu menghasilkan keuntungan yang cukup baik. Sedangkan analisa Du Pont menunjukkan bahwa kinerja perusahaan selama lima tahun cenderung berfluktuasi. Nilai ROE tertinggi terjadi pada tahun 2001 sebesar 49,25 persen, hal ini menunjukkan produktivitas modal sendiri untuk menghasilkan keuntungan meningkat.

Suseno (2010) melakukan penelitian kinerja keuangan PT. Bimatama Indonesia Estetika, Jakarta periode 2004-2008 dengan menggunakan analisa trend, analisa persentase per komponen, analisa rasio dan analisa Du pont. Dari hasil penelitian dapat disimpulkan bahwa perkembangan keuangan perusahaan selama lima tahun menunjukkan bahwa keuangan jangka pendek dilihat dari komponen yang digunakan untuk menilai likuiditas perusahaan yaitu hutang lancar dan aktiva lancar mengalami peningkatan secara fluktuatif. Sementara kondisi keuangan jangka panjang dilihat dari komponen yang digunakan untuk menilai solvabilitas perusahaan menunjukkan kecenderungan yang meningkat dalam dua tahun terakhir dengan laju peningkatan terbesar terjadi dalam komponen total hutang dan diikuti oleh total aktiva dan modal sendiri. Sedangkan pada laporan rugi laba dapat dilihat bahwa komponen pendapatan usaha, harga pokok penjualan, beban usaha, dan laba bersih cenderung meningkat setiap tahunnya.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

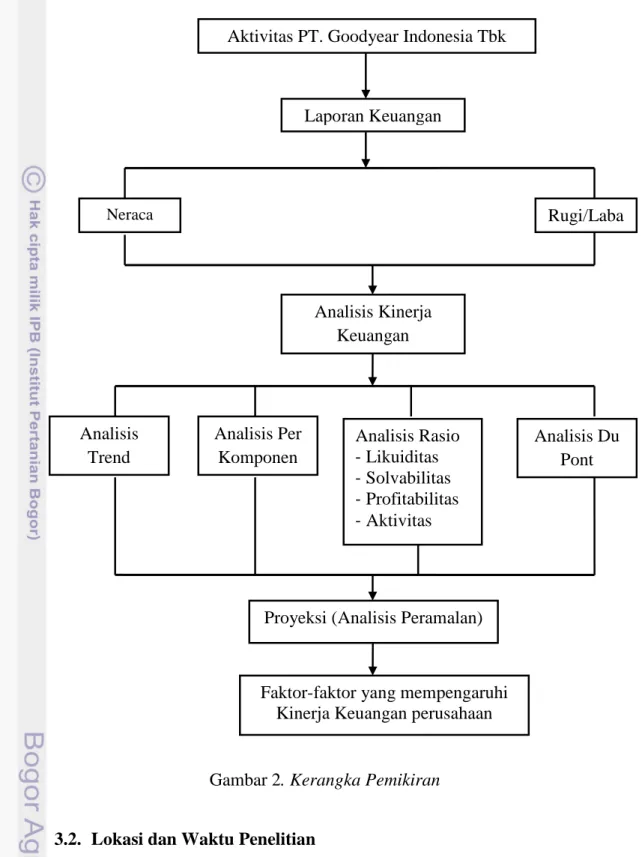

Penilaian perkembangan kinerja keuangan PT. Goodyear Indonesia Tbk dilakukan dengan maksud untuk mengetahui sejauh mana perkembangan usaha perusahan yang tercermin dari laporan keuangannya dari tahun ke tahun. Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap keputusan yang diambil karena kinerja keuangan akan menunjukkan seberapa berhasil suatu perusahaan dalam menjalankan usahanya. Gambaran mengenai kinerja keuangan suatu perusahaan dapat diperoleh dengan cara melakukan analisis terhadap laporan keuangannya, sehingga laporan keuangan tersebut bisa memberikan informasi yang bermanfaat bagi pihak-pihak yang berkepentingan dengan perusahaan.

Penilaian perkembangan kinerja keuangan PT. Goodyear Indonesia Tbk dapat dilakukan dengan cara menganalisis laporan keuangan perusahaan untuk periode 2006-2010. Laporan keuangan yang digunakan adalah neraca dan rugi laba. Laporan neraca menunjukkan posisi finansial suatu perusahaan pada suatu saat, sedangkan laporan rugi laba menunjukkan hasil operasi selama periode tertentu. Melalui analisis laporan keuangan biasa diantaranya analisis Trend ,analisis peramalan, analisis per komponen, analisis rasio (likuiditas, solvabilitas, profitabilitas dan aktivitas) serta analisis Du Pont dapat diketahui informasi mengenai kinerja keuangan perusahaan serta faktor-faktor yang mempengaruhinya. Secara ringkas kerangka pemikiran dapat dilihat pada Gambar 2.

Gambar 2. Kerangka Pemikiran

3.2. Lokasi dan Waktu Penelitian

Penelitian ini di mulai dengan pengumpulan data sekunder mengenai PT. Goodyear Indonesia Tbk. Data tersebut diolah dan dianalisis untuk memperoleh gambaran mengenai kinerja keuangan yang dapat menghasilkan suatu kesimpulan dan saran bagi kinerja keuangan

Aktivitas PT. Goodyear Indonesia Tbk

Laporan Keuangan Neraca Rugi/Laba Analisis Kinerja Keuangan Analisis Rasio - Likuiditas - Solvabilitas - Profitabilitas - Aktivitas Analisis Trend Analisis Per Komponen Analisis Du Pont

Faktor-faktor yang mempengaruhi Kinerja Keuangan perusahaan Proyeksi (Analisis Peramalan)

PT. Goodyear. Penelitian ini dilaksanakan dalam waktu 3 bulan dari bulan Mei hingga bulan Juli 2011.

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder diperoleh dari laporan keuangan perusahaan yang meliputi laporan neraca dan rugi laba kurun waktu lima tahun terakhir (2006-2010), profil perusahaan serta literatur-literatur perusahaan yang terkait dalam kebutuhan data penelitian.

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian kinerja keuangan ini terdiri dari teknik pengumpulan data sekunder. Teknik pengumpulan data sekunder dilakukan melalui penelusuran literatur-literatur dan teknik kepustakaan dengan mencari data laporan keuangan PT. Goodyear Tbk. Penelusuran literatur dilakukan melalui pencarian data di Internet dan laporan. Adapun data-data yang diperoleh adalah sebagai berikut :

a) Profil Perusahaan : Sejarah pendirian PT. Goodyear, tujuan penirian, visi misi PT. Goodyear dan perkembangan PT. Goodyear hingga sekarang

b) Kondisi Keuangan : Perkembangan laporan keuangan 3.5. Metode Pengolahan dan Analisis Data

Data yang diperoleh dari penelitian diolah secara manual maupun dengan menggunakan komputer berdasarkan kerangka pemikiran yang telah disusun. Selanjutnya data yang telah diolah akan ditampilkan dalam bentuk tabel agar mudah dibaca.

Metode analisis data yang digunakan adalah : 1. Analisis Trend

Metode analisis ini digunakan untuk melihat gambaran mengenai perkembangan kondisi keuangan perusahaan dari tahun ke tahun. Dengan menganalisis laporan keuangan perusahaan dari tahun ke tahun dapat diketahui kecenderungan atau trend dari hasil-hasil yang

telah di capai perusahaan, apakah tetap, meningkat atau menurun (Munawir, 2007). Analisis ini dimaksudkan untuk mengetahui perkembangan perusahaan melalui rentang perjalanan waktu yang telah lau dan memproyeksikan situasi di masa yang akan datang. Analisis ini merupakan pelengkap dari analisis rasio, dimana hasil dari analisis trend akan dijadikan dasar dalam melakukan interpretasi hasil analisis rasio. Dalam analisis trend dibutuhkan satu tahun dasar. Dalam penelitian ini yang dijadikan tahun dasar adalah tahun 2006 karena merupakan tahun yang paling awal dari periode yang dianalisis. Setiap pos yang terdapat dalam laporan keuanganyang dipilih sebagai tahun dasar diberikan angka indeks 100, sedangkan pos-pos yang sama dari periode yang dianalisis dihubungkan dengan pos yang sama dalam laporan keuangan tahun dasar dengan cara membagi jumlah rupiah tiap-tiap pos dalam periode yang dianalisis dengan jumlah rupiah dari pos yang sama dalam laporan keuangan tahun dasar, sehingga dapat dilihat kenaikan atau penurunan nilai persentase tiap pos. Analisis ini merupakan pelengkap dari analisis rasio karena hasil dari analisis ini akan membantu didalam menginterpretasikan hasil analisis rasio. Analisis trend dapat dirumuskan sebagai berikut :

% 100 × = o t t Px Px Rx ...(1) Dimana : Rxt Px

= nilai presentase untuk tahun ke-t

t

Px

= pos x dalam laporan keuangan yang akan dianalisis

o

2. Analisis Peramalan

= pos x dalam laporan keuangan sebagai tahun dasar

Pada penelitian model peramalan yang dipakai adalah model peramalan Double Exponential Smoothing menggunakan data historis dalam bentuk time series tahunan dengan menggunakan Software Minitab 15. Metode ini dipakai karena data yang akan diramalkan berbentuk trend (tidak stasioner) yang ditandai adanya kecenderungan arah data bergerak menaik (growth) atau menurun (decline) pada

jkangka panjang. Menurut Santoso (2009), metode Forecasting yang tepat pada data non stasioner adalah metode double exponential smoothing. Metode ini akan menyesuaikan faktor trend yang ada pada pola data, dengan rumus sebagai berikut :

Untuk komponen level estimate

(

)(

t-1 t-1)

t

t Y 1- L T

L = α + α + ...(2) Untuk komponen trend estimate

(

t t-1) (

)

t-1t L -L 1- T

T = β + β ...(3) Sehingga untuk forecast periode ke p dengan rumus :

t t p t ^ pT L = + + Y ...(4) Dimana : L= level estimate

T = trend estimate

^

Y= nilai forecast untuk periode mendatang α =Parameter pertama perataan antara 0 dan 1 β =Parameter kedua untuk pemulusan trend p =Periode ke depan yang akan diramalkan

3. Analisis Persentase Per Komponen (Common Size Statement)

Metode analisis ini digunakan untuk melihat gambaran mengenai perubahan-perubahan dalam masing-masing pos dari tahun ke tahun dalam hubungannya dengan total aktiva atau dengan total penjualan (Munawir, 2007). Analisis ini dilakukan dengan menghitung persentase dari setiap pos dalam aktiva dengan total aktivanya, dan setiap pos dalam pasiva dengan total pasivanya, serta setiap pos dalam laba-rugi dengan total penjualannya. Analisis persentase per komponen dapat dirumuskan sebagai berikut :

% 100 × = o t t Py Py Ry ...(5) Dimana : Ryt Py

= nilai persentase pos yang dibandingkan

t

Py

= pos y dalam laporan keuangan tahun ke-t

4. Analisis Rasio Keuangan

Analisis rasio dapat memberikan pandangan yang lebih baik mengenai kondisi keuangan perusahaan dan prestasi perusahaan dibandingkan analisis yang hanya didasarkan pada data keuangan yang tidak berbentuk rasio (Sawir, 2005). Analisis rasio yang digunakan dalam penelitian ini adalah analisis likuiditas, analisis aktivitas, analisis leverage, analisis profitabilitas dan analisis nilai pasar.

a) Analisis Likuiditas, rasio ini mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban-kewajiban finansialnya yang akan segera jatuh tempo dan juga mencerminkan kemampuan perusahaan dalam menghadapi ketidakpastian yang mungkin terjadi yang terdiri dari :

• Rasio Lancar (Current Ratio) adalah rasio yang dihitung dengan membagi aktiva lancar dengan kewajiban lancar. Rasio ini merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio ini dirumuskan sebagai berikut : Lancar Hutang Lancar Aktiva Lancar Rasio = ...(6)

• Rasio Cepat (Quick Ratio) adalah rasio yang dihitung dengan menggunakan aktiva lancar tanpa memperhitungkan persediaan dibagi dengan kewajiban lancar. Rasio cepat merupakan ukuran penting untuk mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendeknya tanpa memperhitungkan penjualan persediaan. Rasio ini dirumuskan sebagai berikut :

Lancar Hutang Persediaan -Lancar Aktiva Cepat Rasio = ...(7)

b) Rasio solvabilitas, rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi seluruh kewajiban keuangannya, baik jangka pendek maupun jangka panjang serta

untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang, yang terdiri dari :

• Rasio Hutang (Debt to Total Asset Ratio) mengukur sejauh mana kewajiban perusahaan digunakan untuk mendanai pembelian atau investasi atas aktiva perusahaan. Rasio ini dirumuskan sebagai berikut :

Aktiva Total Hutang Total Hutang Rasio = ...(8)

• Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio) adalah rasio yang menunjukkan perbandingan antara hutang dan ekuitas (modal) yang digunakan dalam mendanai aktiva dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Rasio hutang terhadap ekuitas dapat dirumuskan sebagai berikut :

Ekuitas Total Hutang Total Ekuitas terhadap Hutang Rasio = ...(9)

• Rasio Hutang Jangka Panjang terhadap Ekuitas (Long Term Debt to Equity Ratio) adalah rasio yang menunjukkan proporsi hutang jangka panjang dan modal sendiri dalam pembiayaan aktiva, dan juga merupakan jaminan terhadap hutang jangka panjang dengan modal sendiri. Rasio ini dapat dirumuskan sebagai berikut : Ekuitas Total Panjang Jk Hutang Ekuitas thp Panjang Jk Hutang Rasio = ..(10)

• Rasio Ekuitas terhadap Total Aktiva (Equity to Total Asset Ratio) adalah rasio yang menunjukkan besarnya modal sendiri yang digunakan untuk mendanai seluruh aktiva perusahaan. Rasio ekuitas terhadap total aktiva dirumuskan sebagai berikut :

Aktiva Total Ekuitas Aktiva Total thp Ekuitas Rasio = ...(11)

c) Rasio profitabilitas, yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan perusahaan, yang terdiri dari:

• Rasio Marjin Laba Kotor (Gross Profit Margin) adalah rasio keuntungan yang menunjukkan kemampuan dari penjualan untuk mendapatkan laba kotor dan berguna untuk memberikan indikasi mengenai efisiensi operasi perusahaan dan penetapan harga jual. Rasio ini dirumuskan sebagai berikut:

Penjualan Kotor Laba Kotor Laba Marjin Rasio = ...(12)

• Rasio Marjin Laba Bersih (Net Profit Margin) adalah rasio keuntungan yang menunjukkan kesanggupan perusahaan dalam melakukan penjualan untuk memperoleh laba bersih dan memberikan gambaran relatif mengenai efisiensi perusahaan setelah memperhatikan semua pengeluaran biaya maupun pajak. Rasio ini dirumuskan sebagai berikut :

Penjualan Bersih Laba Bersih Laba Marjin Rasio = ...(13)

• Rasio Tingkat Pengembalian Investasi (Return of Investment) adalah rasio yang menunjukkan kemampuan dari seluruh dana yang tertanam dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih pada tahun berjalan, yaitu laba bersih setelah dikurangi bunga dan pajak. Rasio ini dirumuskan sebagai berikut : Aktiva Total Bersih Laba (ROI) Investasi an Pengembali Tingkat Rasio = ….(14)

• Rasio Tingkat Pengembalian Ekuitas (Return of Equity) adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba atas modal yang ditanam oleh para pemiliknya. Angka rasio yang tinggi menunjukkan keberhasilan dari manajemen perusahaan dalam mengelola modal yang ditanamkan oleh

pemilik perusahaan, dimana laba yang diperoleh tinggi. Rumus ini dirumuskan sebagai berikut :

Ekuitas Bersih Laba Ekuitas an Pengembali Tingkat Rasio = …………...…..(15)

d) Rasio Aktivitas, yaitu rasio-rasio yang dimaksudkan untuk mengukur sampai berapa besar efektifitas perusahaan dalam mengerjakan sumber-sumber dananya, yang terdiri dari :

• Rasio Perputaran Total Aktiva (Total Asset Turn Over Ratio) memberikan gambaran relatif mengenai efisiensi perusahaan dalam memanfaatkan aktiva yang ada dalam perusahaan untuk menghasilkan penjualan. Semakin cepat perputarannya yang ditunujukkan dengan angka rasio yang lebih besar adalah semakin baik karena perusahaan dapat memanfaatkan total aktivanya dengan efisien untuk menghasilkan penjualan. Rasio ini dirumuskan sebagai berikut :

Aktiva Total Penjualan Aktiva Total Perputaran Rasio = ...(16)

• Rasio Perputaran Aktiva Tetap (Fixed Asset Turn Over Ratio) berguna untuk mengukur efisiensi perusahaan dalam penggunaan aktiva tetapnya untuk menghasilkan penjualan. Rasio ini dirumuskan sebagai berikut :

Tetap Aktiva Penjualan Tetap Aktiva Perputaran Rasio = ...(17) • Rasio Perputaran Piutang (Account Receivable Turn Over Ratio) merupakan kemampuan dana tertanam dalam piutang untuk berputar dalam suatu periode tertentu. Semakin tinggi angka rasio berarti semakin cepat perputaran piutang dalam satu periode, maka modal kerja yang tertanam dalam piutang semakin turun karena semakin cepat pencairan piutang menjadi bentuk kas. Rasio ini dirumuskan sebagai berikut :

Piutang Penjualan Piutang

Perputaran