1.

1. Memahami pihak-pihak yang berkepentingan dengan laporanMemahami pihak-pihak yang berkepentingan dengan laporan keuangan

keuangan 2.

2. Pengertian dan kegunaan analisis rasio keuanganPengertian dan kegunaan analisis rasio keuangan 3.

3. Memahami bagaimana analisis rasio keuangan dapat membantuMemahami bagaimana analisis rasio keuangan dapat membantu manajer dalam menilai

manajer dalam menilai kondisi kesehatan keuangan perusahaankondisi kesehatan keuangan perusahaan 4.

4. Mampu menghitung rasio-rasio keuangan dengan menggunakanMampu menghitung rasio-rasio keuangan dengan menggunakan program Excel

program Excel 5.

5. Mampu menilai kinerja keuangan perusahaan baik secara individualMampu menilai kinerja keuangan perusahaan baik secara individual maupun perbandinga antar dua perusahaan

maupun perbandinga antar dua perusahaan

ANALISIS RASIO KEUANGAN

ANALISIS RASIO KEUANGAN

Tujuan Pembelajaran

Tujuan Pembelajaran

PIHAK-PIHAK YANG BERKEPENTINGAN

PIHAK-PIHAK YANG BERKEPENTINGAN

Laporan keuangan merupakan bagian dariLaporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuanganproses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya, sebagai laporan keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta informasi tambahan arus kas, atau laporan arus dana), catatan dan laporan lain serta informasi tambahan yang berkaitan dengan laporan t

yang berkaitan dengan laporan tersebut. (PSAK, 1999, hal.2).ersebut. (PSAK, 1999, hal.2).

Laporan keuangan adalah media informasi yang merangkum semua aktivitas

Laporan keuangan adalah media informasi yang merangkum semua aktivitas perusahaan.perusahaan. Jika informasi ini disajikan dengan benar maka informasi tersebut sangat berguna bagi Jika informasi ini disajikan dengan benar maka informasi tersebut sangat berguna bagi siapa saja untuk

siapa saja untuk mengambil keputusan tentang perusahaan yang dilaporkan tersebut.mengambil keputusan tentang perusahaan yang dilaporkan tersebut.

Tujuan laporan keuangan menurut PSAK (1999, hal.3) adalah menyediakan informasi Tujuan laporan keuangan menurut PSAK (1999, hal.3) adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan sutau yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan sutau perusahaan yang bermanfaat bagi sejumlah besar

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusanpemakai dalam pengambilan keputusan ekonomi. Laporan keuangan yang disusun untuk

ekonomi. Laporan keuangan yang disusun untuk tujuan ini tujuan ini memenuhi kebutuhan bersamamemenuhi kebutuhan bersama sebagian besar pemakai.

sebagian besar pemakai.

Pemakai laporan keuangan meliputi investor dan investor potensial, karyawan, pemberi Pemakai laporan keuangan meliputi investor dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembag-lembaganya, dan masyarakat. (PSAK, 1999, hal.2). Mereka menggunakan laporan lembaganya, dan masyarakat. (PSAK, 1999, hal.2). Mereka menggunakan laporan keuangan untuk memenuhi kebutuhan informasi yang berbeda. Beberapa kebutuhan ini keuangan untuk memenuhi kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi:

meliputi:

a. Investor a. Investor

Penanaman modal berisiko dan penesehat mereka berkepentingan dengan resiko Penanaman modal berisiko dan penesehat mereka berkepentingan dengan resiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada inf

tertarik pada informasi ormasi yang memuyang memungkinkan mngkinkan mereka untuk mereka untuk menilai kemamenilai kemampuanpuan perusahaan untuk membayar dividen.

perusahaan untuk membayar dividen. b. Karyawan

b. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi

informasi yang memyang memungkinkan ungkinkan mereka unmereka untuk menilai tuk menilai kemampuan kemampuan perusahaanperusahaan dalam memberikan balas jasa,

dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.manfaat pensiun dan kesempatan kerja. c.

c. Pemberi Pemberi pinjamanpinjaman Pemberi

Pemberi pinjaman pinjaman tertarik dtertarik dengan engan informasi informasi keuangan keuangan yang yang memungkinkanmemungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

perusahaan. e. Pelanggan e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau

dengan, atau tergantung pada, perusahaan.tergantung pada, perusahaan. f. Pemerintah

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya Pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena iru berkepentingan berkepentingan dengan alokasi sumber daya dan karena iru berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik

untuk menyusun statistik pendapatan nasional dan statistik lainnya.lainnya.

Informasi yang disajikan dalam laporan keuangan bersifat umum. Dengan demikian tidak Informasi yang disajikan dalam laporan keuangan bersifat umum. Dengan demikian tidak sepenuhnya dapat memenuhi kebutuhan informasi setiap pemakai. Berhubung para sepenuhnya dapat memenuhi kebutuhan informasi setiap pemakai. Berhubung para investor merupakan penanam modal beresiko keperusahaan, maka ketentuan laporan investor merupakan penanam modal beresiko keperusahaan, maka ketentuan laporan keuangan yang memenuhi kebutuhan mereka juga akan memenuhi sebagian besar keuangan yang memenuhi kebutuhan mereka juga akan memenuhi sebagian besar kebutuhan pemakai lain.

kebutuhan pemakai lain.

Pengertian dan Kegunaan Analisis Rasio Keuangan

Pengertian dan Kegunaan Analisis Rasio Keuangan

AnalisisAnalisis rasio rasio keuangan keuangan adalah adalah suatu suatu metode metode perhitungan perhitungan yang yang menggunmenggunakan akan ukuranukuran perbandingan relatif dan interpretasi rasio keuangan untuk menilai kondisi kesehatan perbandingan relatif dan interpretasi rasio keuangan untuk menilai kondisi kesehatan suatu perusah

suatu perusahaan. aan. Dalam hal ini, Rasio keuDalam hal ini, Rasio keuangan adalah anangan adalah angka yang diperoleh gka yang diperoleh dari hasildari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai makna guna memperoleh informasi dan memberikan penilaian. laporan laba rugi dan makna guna memperoleh informasi dan memberikan penilaian. laporan laba rugi dan neraca pada suatu periode tertentu merupakan input dasar

neraca pada suatu periode tertentu merupakan input dasar untuk analisis rasio keuangan.untuk analisis rasio keuangan.

Ada

Ada pun pun kegunaan kegunaan dari dari analisis analisis rasio rasio keuangan keuangan dapat dapat dikaitkan dikaitkan dengan dengan kepentingankepentingan berbagai pihak terhadap laporan keuangan

B

Bagi pemberi pinjaman (kreditor)agi pemberi pinjaman (kreditor) rasio keuangan berguna untuk memudahkan dalamrasio keuangan berguna untuk memudahkan dalam menilai kondisi keuangan dan hasil usaha perusahaan, menilai kemampuan memenuhi menilai kondisi keuangan dan hasil usaha perusahaan, menilai kemampuan memenuhi kewajiban yang segera jatuh tempo dan dalam jangka panjang (saat dilikuidasi) dan kewajiban yang segera jatuh tempo dan dalam jangka panjang (saat dilikuidasi) dan memprediksi prospek perusahaan ke

memprediksi prospek perusahaan ke depan.depan.

Bagi pemilik perusahaan

Bagi pemilik perusahaan Rasio keuangan berguna untuk menilai kinerja perusahaanRasio keuangan berguna untuk menilai kinerja perusahaan secara keseluruhan, prestasi manajer, mengetahui hasil dividen dan laba perlembar secara keseluruhan, prestasi manajer, mengetahui hasil dividen dan laba perlembar saham, dapat sebagai pertimbangan melakukan investasi atau divestasi. serta untuk saham, dapat sebagai pertimbangan melakukan investasi atau divestasi. serta untuk memprediksi kondisi perusahaan di masa depan.

memprediksi kondisi perusahaan di masa depan.

Bagi manajer perusahaan

Bagi manajer perusahaan kegunaan rasio keuangan antara lain untuk mengukurkegunaan rasio keuangan antara lain untuk mengukur tingkat efisiensi dan tingkat keuntungan perusahaan, mengetahui kinerja antar tingkat efisiensi dan tingkat keuntungan perusahaan, mengetahui kinerja antar departemen dan permasalahan yang dihadapi, mengetahui kemampuan memenuhi departemen dan permasalahan yang dihadapi, mengetahui kemampuan memenuhi kewajiban keuangan perusahaan, sebagai salah satu dasar

kewajiban keuangan perusahaan, sebagai salah satu dasar penetapan kebijakan dividen.penetapan kebijakan dividen.

Kelompok Rasio Keuangan Utama

Kelompok Rasio Keuangan Utama

Rasio keuangan dapaRasio keuangan dapat dibagi ke dalam empat kelomt dibagi ke dalam empat kelompok rasio utama pok rasio utama yaitu:yaitu: 1.

1. Rasio LikuiditasRasio Likuiditas ((Liquidity ratios Liquidity ratios ) mengukur kemampuan perusahaan dalam) mengukur kemampuan perusahaan dalam memenuhi kewajiban yang segera jatuh

memenuhi kewajiban yang segera jatuh tempo.tempo. 2.

2. Rasio AktivitasRasio Aktivitas (( Activity ratios Activity ratios ) mengukur seberapa efektif perusahaan dalam) mengukur seberapa efektif perusahaan dalam mendayagunak

mendayagunakan an aktivanya.aktivanya. 3.

3. Rasio kemampulabaanRasio kemampulabaan ((Profitability ratios Profitability ratios ) digunakan untuk mengukur) digunakan untuk mengukur kemampuan berlaba dari investasi yang

kemampuan berlaba dari investasi yang ditanamkaditanamkan pada n pada perusahaan.perusahaan. 4.

4. Rasio LeverageRasio Leverage ((Leverage Ratios Leverage Ratios ) menunjukkan seberapa besar perusahaan) menunjukkan seberapa besar perusahaan mendanai investasinya dengan hutang.

Rasio Likuiditas

Rasio Likuiditas ((Liquidity ratios

Liquidity ratios ))

mengukur kemampuan perusahaan dalam memenuhi kewajiban yang segera jatuh mengukur kemampuan perusahaan dalam memenuhi kewajiban yang segera jatuh tempo. tempo. Ilustrasi Ilustrasi 2004 2005 2004 2005 AKTIVA AKTIVA Rp Rp RpRp Kas Kas 150,000 150,000 175,000175,000 Pihutang Pihutang 470,000 470,000 430,000430,000 Persediaan Persediaan 320,000 320,000 625,000625,000 Jumlah

Jumlah Aktiva Aktiva Lancar Lancar 940,000 940,000 1,230,0001,230,000 KEWAJIBAN dan EKUITAS

KEWAJIBAN dan EKUITAS Hutang

Hutang Dagang Dagang 215,000 215,000 115,000115,000 Hutang

Hutang Gaji Gaji dan dan Upah Upah 125,000 125,000 115,000115,000 Jumlah

Jumlah Kewajiban Kewajiban Lancar 340,000 Lancar 340,000 230,000230,000 CURRENT

CURRENT RATIO RATIO 2.8 2.8 5.35.3 ACID TEST RATIO

ACID TEST RATIO 1.8 1.8 2.62.6 Aktiva Lancar

Aktiva Lancar CURRENT

CURRENT RATIO = RATIO = --- ---Kewajiban Lancar Kewajiban Lancar Ada

Ada ah aah a tiva lancar cutiva lancar cu u u tersedia untu tersedia untu membamemba ar ar ewaewa iban-iban- ewaewa iban lancar? iban lancar?

Aktiva Lancar - Persediaan Aktiva Lancar - Persediaan ACID

ACID TEST TEST RATIO = RATIO = --- ---Kewajiban Lancar

Kewajiban Lancar

Apa yang terjadi terhadap kemampuan perusahaan untuk membayar kewajib Apa yang terjadi terhadap kemampuan perusahaan untuk membayar kewajiban an

lancarnya bila aktiva yang kurang likuid (persediaan) dikeluarkan? lancarnya bila aktiva yang kurang likuid (persediaan) dikeluarkan?

Rasio Aktivitas

Rasio Aktivitas (( Activity ratios

Activity ratios ))

mengukur seberapa efektif perusahaan dalam mendayagunakan aktivanya

mengukur seberapa efektif perusahaan dalam mendayagunakan aktivanya atauatau

membantu menilai seberapa efektif perusahaan dalam mendayagunakan aktivanya untuk

membantu menilai seberapa efektif perusahaan dalam mendayagunakan aktivanya untuk

menghasilkan penjualan

menghasilkan penjualan. Ada beberapa rasio aktivitas:. Ada beberapa rasio aktivitas:

2004 2005

2004 2005

Penjualan

Penjualan 1,375,000 1,375,000 1,450,0001,450,000 Penjualan

Penjualan Kredit Kredit (70%) (70%) 962,500 962,500 1,015,0001,015,000 Harga

Harga Pokok Pokok Penjualan Penjualan 866,250 866,250 875,000875,000 Pihutang

Pihutang 470,000 470,000 430,000430,000

Persediaan

Persediaan 320,000 320,000 625,000625,000 RECEIVABLES TURNOVER

RECEIVABLES TURNOVER 2.0 2.0 Kali Kali 2.4 2.4 KaliKali

AVERAGE COLLECTION PERIOD

AVERAGE COLLECTION PERIOD 176 176 Hari Hari 153 153 HariHari

INVENTORY TURNOVER

INVENTORY TURNOVER 2.7 2.7 Kali Kali 1.4 1.4 KaliKali

AVERAGE INVENTORY PERIOD

AVERAGE INVENTORY PERIOD 133 133 Hari Hari 257 257 HariHari

Penjualan Kredit Penjualan Kredit RECEIVABLE

RECEIVABLES S TURNOVER = TURNOVER = --- ---Pihutang Pihutang

360 360 AVERAGE

AVERAGE COLLECTION COLLECTION PERIOD = PERIOD = --- ---Receivables Turnover Receivables Turnover

Seberapa lama waktu dibutuhkan untuk menagih pihutang pelanggan yang berasal dari Seberapa lama waktu dibutuhkan untuk menagih pihutang pelanggan yang berasal dari penjualan kredit perusahaan?

penjualan kredit perusahaan?

Harga Pokok Penjualan Harga Pokok Penjualan INVENTORY

INVENTORY TURNOVER = TURNOVER = --- ---Persediaan

Persediaan

360 360 AVERAGE

AVERAGE INVENTORY INVENTORY PERIOD = PERIOD = --- ---Inventory Turnover Inventory Turnover

Apakah persediaan secara efisien berubah men

Ilustrasi:

Ilustrasi:

Jumlah

Jumlah Aktiva Aktiva Tetap Tetap 1,500,000 1,500,000 1,300,0001,300,000 Jumlah

Jumlah Aktiva Aktiva 2,440,000 2,440,000 2,530,0002,530,000 ASSET TURNOVER

ASSET TURNOVER .56 .56 Kali Kali .57 .57 KaliKali

FIXED ASSET TURNOVER

FIXED ASSET TURNOVER .92 .92 Kali Kali 1.12 1.12 KaliKali

Rasio

Rasio kemampulaba

kemampulabaan

an ((Profitability ratios

Profitability ratios ))

Rasio kemampulabaan

Rasio kemampulabaan digunakan untuk mengukur kemampuan berlaba dari digunakan untuk mengukur kemampuan berlaba dari penjualan ataupenjualan atau investasi yang ditanamkan pada perusahaan.

investasi yang ditanamkan pada perusahaan. Penjualan Penjualan ASSET

ASSET TURNOVER TURNOVER = = --- ---Aktiva Aktiva

Seberapa efektif perusahaan dalam mendayagunakan seluruh aktivanya dalam Seberapa efektif perusahaan dalam mendayagunakan seluruh aktivanya dalam menghasilkan penjualan?

menghasilkan penjualan?

Penjualan Penjualan FIXED

FIXED ASSET ASSET TURNOVER = TURNOVER = --- ---Aktiva Tetap Aktiva Tetap

Seberapa efektif perusahaan mendayagunakan aktiva tetapnya dalam Seberapa efektif perusahaan mendayagunakan aktiva tetapnya dalam menghasilkan penjualan?

menghasilkan penjualan?

Laba Kotor Laba Kotor GROSS

GROSS PROFIT MARGIN = PROFIT MARGIN = --- ---Penjualan Penjualan

Seberapa efektif perusahaan dalam menghasilkan laba kotor dari setiap rupiah Seberapa efektif perusahaan dalam menghasilkan laba kotor dari setiap rupiah penjualannya?

Ilustrasi

Ilustrasi 2004 2004 20052005

Penjualan

Penjualan 1,375,000 1,375,000 1,450,0001,450,000 Harga

Harga Pokok Pokok Penjualan Penjualan 866,250 866,250 875,000875,000 Laba Kotor

Laba Kotor 508,750 508,750 575,000575,000

Biaya

Biaya Usaha Usaha (non (non penyusutan) penyusutan) 43,000 43,000 45,00045,000 Penyusutan

Penyusutan Aktiva Aktiva Tetap Tetap 200,000 200,000 200,000200,000 Laba Usaha

Laba Usaha 265,750 265,750 330,000330,000

Biaya

Biaya Bunga Bunga 60,000 60,000 00

Laba Sebelum Pajak

Laba Sebelum Pajak 205,750 205,750 330,000330,000

Pajak

Pajak 0 0 00

Laba

Laba Setelah Setelah PajakPajak 205,750 205,750 330,000330,000

GROSS PROFIT MARGIN

GROSS PROFIT MARGIN 0.37 0.37 0.400.40 OPERATING PROFIT MARGIN

OPERATING PROFIT MARGIN 0.19 0.19 0.230.23 NET PROFIT MARGIN

NET PROFIT MARGIN 0.15 0.15 0.230.23 Laba Usaha

Laba Usaha OPERATING

OPERATING PROFIT MPROFIT MARGIN ARGIN = = --- ---Penjualan Penjualan

Seberapa efektif perusahaan

Seberapa efektif perusahaan dalam menghasilkan laba dalam menghasilkan laba Usaha dari setiap Usaha dari setiap rupiah penjualannya?

rupiah penjualannya?

Laba Setelah Pajak Laba Setelah Pajak NET PR

NET PROFIT MOFIT MARGIN = ARGIN = --- ---Penjualan Penjualan

Seberapa efektif perusahaan

Seberapa efektif perusahaan dalam menghasilkan laba dalam menghasilkan laba Setelah Pajak dari Setelah Pajak dari setiap rupiah penjualannya?

setiap rupiah penjualannya?

Laba Usaha Laba Usaha OPERATING

OPERATING PROFIT MPROFIT MARGIN ARGIN = = --- ---Penjualan Penjualan

Seberapa efektif perusahaan

Seberapa efektif perusahaan dalam menghasilkan laba dalam menghasilkan laba Usaha dari setiap Usaha dari setiap rupiah penjualannya?

2004 2005

2004 2005

Penjualan

Penjualan 1,375,000 1,375,000 1,450,0001,450,000 Harga

Harga Pokok Pokok Penjualan Penjualan 866,250 866,250 875,000875,000 Laba Kotor

Laba Kotor 508,750 508,750 575,000575,000

Biaya

Biaya Usaha Usaha (non (non penyusutan) penyusutan) 43,000 43,000 45,00045,000 Penyusutan

Penyusutan Aktiva Aktiva Tetap Tetap 200,000 200,000 200,000200,000 Laba Usaha

Laba Usaha 265,750 265,750 330,000330,000

Biaya

Biaya Bunga Bunga 60,000 60,000 00 Laba Sebelum Pajak

Laba Sebelum Pajak 205,750 205,750 330,000330,000

Pajak

Pajak 0 0 00

Laba

Laba Setelah Setelah PajakPajak 205,750 205,750 330,000330,000

Jumlah

Jumlah Aktiva Aktiva 2,440,000 2,440,000 2,530,0002,530,000 Jumlah

Jumlah Ekuitas Ekuitas 1,500,000 1,500,000 1,700,0001,700,000 RETURN ON ASSET RETURN ON ASSET 0.11 0.11 0.130.13 RETURN ON EQUITY RETURN ON EQUITY 0.14 0.14 0.190.19 Laba Usaha Laba Usaha RETURN

RETURN ON ON ASSET = ASSET = --- ---Akriva Akriva

Seberapa efektif perusahaan menghasilkan laba Usaha dari aktiva yang Seberapa efektif perusahaan menghasilkan laba Usaha dari aktiva yang digunakannya?

digunakannya?

Laba Setelah Pajak Laba Setelah Pajak RETURN

RETURN ON ON EQUITY = EQUITY = --- ---Ekuitas Ekuitas

Seberapa efektif perusahaan

Seberapa efektif perusahaan menghasilkan laba Setelah Pajamenghasilkan laba Setelah Pajak dari k dari Ekuitas Ekuitas yang digunakannya?

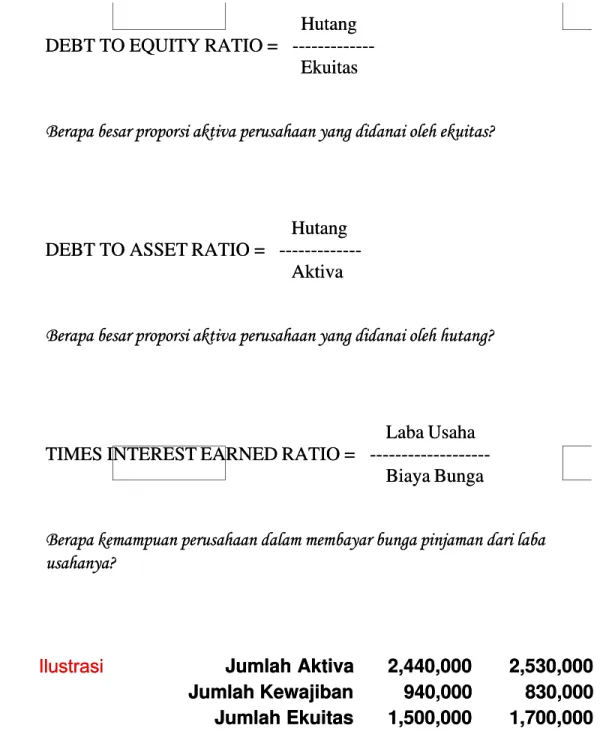

Rasio Leverage

Rasio Leverage ((Leverage Ratios

Leverage Ratios ))

Rasio iniRasio ini menunjukkan seberapa besar perusahaan mendanai investasinya dengan hutangmenunjukkan seberapa besar perusahaan mendanai investasinya dengan hutang

Ilustrasi

Ilustrasi Jumlah Jumlah Aktiva Aktiva 2,440,000 2,440,000 2,530,0002,530,000 Jumlah

Jumlah Kewajiban Kewajiban 940,000 940,000 830,000830,000 Jumlah

Jumlah Ekuitas Ekuitas 1,500,000 1,500,000 1,700,0001,700,000 DEBT

DEBT TO TO EQUITY EQUITY RATIO RATIO 0.63 0.63 0.490.49 DEBT

DEBT TO TO ASSET ASSET RATIO RATIO 0.39 0.39 0.330.33 Hutang

Hutang DEBT

DEBT TO TO EQUITY EQUITY RATIO RATIO = = --- ---Ekuitas Ekuitas

Berapa besar proporsi aktiva perusahaan yang didanai oleh ekuitas? Berapa besar proporsi aktiva perusahaan yang didanai oleh ekuitas?

Hutang Hutang DEBT

DEBT TO TO ASSET ASSET RATIO RATIO = = --- ---Aktiva Aktiva

Berapa besar proporsi aktiva perusahaan yang didanai oleh hutang? Berapa besar proporsi aktiva perusahaan yang didanai oleh hutang?

Laba Usaha Laba Usaha TIMES

TIMES INTEREST INTEREST EARNED EARNED RATIO RATIO = = --- ---Biaya Bunga Biaya Bunga

Berapa kemampuan perusahaan dalam membayar bunga pinjaman dari laba Berapa kemampuan perusahaan dalam membayar bunga pinjaman dari laba usahanya?

Rasio keuangan dapat digunakan untuk mendeteksi kondisi kesehatan keuangan Rasio keuangan dapat digunakan untuk mendeteksi kondisi kesehatan keuangan perusahaan sebagaimana layaknya seorang dokter mendeteksi kondisi kesehatan perusahaan sebagaimana layaknya seorang dokter mendeteksi kondisi kesehatan seseorang melalui pemeriksaan tensi darah orang tersebut.

seseorang melalui pemeriksaan tensi darah orang tersebut.

Rasio likuiditas, rasio aktivitas dan rasio hutang terutama untuk mengukur risiko ( Rasio likuiditas, rasio aktivitas dan rasio hutang terutama untuk mengukur risiko (risk risk ).). Rasio profitabilitas mengukur imbalan (

Rasio profitabilitas mengukur imbalan (return return ). Dalam jangka pendek unsur terpenting). Dalam jangka pendek unsur terpenting adalah likuiditas, aktivitas dan profitabilitas, sebab memberikan informasi penting untuk adalah likuiditas, aktivitas dan profitabilitas, sebab memberikan informasi penting untuk operasi jangka pendek perusahaan.. Jika perusahaan tidak dapat bertahan dalam jangka operasi jangka pendek perusahaan.. Jika perusahaan tidak dapat bertahan dalam jangka pendek, maka tidak perlu memperhatikan prospek jangka panjangnya. Rasio hutang pendek, maka tidak perlu memperhatikan prospek jangka panjangnya. Rasio hutang (leverage) terutama digunakan jika analis yakin bahwa perusahaan akan berhasil dalam (leverage) terutama digunakan jika analis yakin bahwa perusahaan akan berhasil dalam jangka pendek.

jangka pendek. Rasio Likuiditas

Rasio Likuiditas ((Liquidity ratios Liquidity ratios ) mengukur kemampuan perusahaan dalam memenuhi) mengukur kemampuan perusahaan dalam memenuhi kewajiban yang segera jatuh tempo. Ukuran standar kondisi aman buat likuitas kewajiban yang segera jatuh tempo. Ukuran standar kondisi aman buat likuitas perusahaan, menurut teori untuk current ratio sebesar 2 dengan makna setiap Rp.1 perusahaan, menurut teori untuk current ratio sebesar 2 dengan makna setiap Rp.1 kewajiban lancar ditanggung oleh Rp.2 aktiva lancar. Semakin

kewajiban lancar ditanggung oleh Rp.2 aktiva lancar. Semakin besar current ratio besar current ratio semakinsemakin likuid dan aman posisi keuangan perusahaan jangka pendek guna memenuhi likuid dan aman posisi keuangan perusahaan jangka pendek guna memenuhi kewajibannya.

kewajibannya. PerbandingPerbandingan dengan dengan perusaan perusahaan sehaan sejenis atau jenis atau rasio industrasio industri sangatri sangat disarankan untuk current ratio

disarankan untuk current ratio perusahaan.perusahaan. Rasio Aktivitas

Rasio Aktivitas (( Activity Activity ratios ratios ) mengukur seberapa efektif perusahaan dalam) mengukur seberapa efektif perusahaan dalam mendayagunakan aktivanya. Data histories yang menunjukkan perkembangan mendayagunakan aktivanya. Data histories yang menunjukkan perkembangan masing-masing rasio juga bisa digunakan sebagai patokan efektifitas manajemen, semakin besar masing rasio juga bisa digunakan sebagai patokan efektifitas manajemen, semakin besar perputaran aktiva makin efektif pendayagunaan aktiva perusahaan, baik untuk investasi perputaran aktiva makin efektif pendayagunaan aktiva perusahaan, baik untuk investasi pihutang, per

pihutang, persediaan, dasediaan, dan aktiva tetap. n aktiva tetap. Khusus unKhusus untuk pihutang dtuk pihutang dan persediaan, an persediaan, harihari keterikatan masing-masing investasi dikatakan baik bila memenuhi perbandingan yang keterikatan masing-masing investasi dikatakan baik bila memenuhi perbandingan yang telah ditetapkan pihak m

telah ditetapkan pihak manajemen. anajemen. Hari rata-rata penagihan pihHari rata-rata penagihan pihutang kepada pelanutang kepada pelangganggan bisa dibanding

bisa dibandingkan dengan termin penkan dengan termin penjualan, bila lebih cepat dari jualan, bila lebih cepat dari termin penjualan maktermin penjualan makaa kebijakan

kebijakan penagihan penagihan pihutang pihutang perusahaan perusahaan sudah sudah baik. baik. Selanjutnya Selanjutnya hari rata-ratahari rata-rata persediaan di gudang bisa dibandingkan dengan masa kadaluarsa barang yang dijual persediaan di gudang bisa dibandingkan dengan masa kadaluarsa barang yang dijual secara rata-rata.

secara rata-rata.

Rasio kemampulabaan

Rasio kemampulabaan ((Profitability ratios Profitability ratios ) digunakan untuk mengukur kemampuan) digunakan untuk mengukur kemampuan berlaba

berlaba dari indari investasi yvestasi yang dang ditanamkan itanamkan pada pada perusahaan. perusahaan. Semakin Semakin besar rabesar rasiosio kemampulabaan, baik profit margin maupun return, maka makin baik kemampulabaan kemampulabaan, baik profit margin maupun return, maka makin baik kemampulabaan perusahaan.

perusahaan. Rasio Leverage

Gambaran sumber-sumber dana perusahaan yang tercatat di Bursa Efek Jakarta (rasio Gambaran sumber-sumber dana perusahaan yang tercatat di Bursa Efek Jakarta (rasio hutang untuk kasus Indonesia), sebelum dan sesudah masa krisis ekonomi dapat dilihat hutang untuk kasus Indonesia), sebelum dan sesudah masa krisis ekonomi dapat dilihat sebagai berikut: sebagai berikut: 1 1 9 9 9 9 3 3 1 1 9 9 9 9 4 4 1 1 9 9 9 9 5 5 1 1 9 9 9 9 6 6 1 1 9 9 9 9 77 I n t e I n t e r n a l r n a l F F u n d u n d s s 5 5 6 6 . 0 . 0 1 1 4 4 0 0 . 8 . 8 5 5 3 3 5 5 . 4 . 4 8 8 4 4 9 9 . 3 . 3 3 3 1 1 2 2 . 9 . 9 66 E E x t e x t e r n a l r n a l F F u n d u n d s s 4 4 3 3 . 9 . 9 9 9 5 5 9 9 . 1 . 1 5 5 6 6 4 4 . 5 . 5 2 2 5 5 0 0 . 6 . 6 7 7 8 8 7 7 . 0 . 0 44 a . a . D D e e b b t t 1 1 9 9 ..8 8 5 5 3 3 3 3 ..4 4 8 8 4 4 6 6 ..1 1 3 3 3 3 3 3 ..2 2 8 8 8 8 0 0 ..3 3 66 b b . . E E q q u iu itty y 2 2 4 4 ..1 1 4 4 2 2 5 5 ..6 6 7 7 1 1 8 8 ..3 3 9 9 1 1 7 7 ..3 3 9 9 6 6 ..6 6 88 D D E E R R 0 0 ..8 8 2 2 1 1 ..3 3 0 0 2 2 ..5 5 1 1 1 1 ..9 9 1 1 1 1 2 2 ..0 0 33 Sebelum krisis Sebelum krisis 2 200000 0 2200001 1 22000022 In Intteerrnnaal l FFuunndds s 1166..004 4 1155..770 0 1155..9966 E Exxtteerrnnaal l FFuunndds s 8833..996 6 8844..330 0 8844..0044 a a. . DDeebbt t 5511..554 4 6600..332 2 4433..6655 b b. . EEqquuiitty y 4488..446 6 3399..668 8 5566..3355 D DEER R 11..117 7 88..770 0 00..9900 Sesudah krisis Sesudah krisis

ILUSTRASI 01. ANALISIS RASIO KEUANGAN ILUSTRASI 01. ANALISIS RASIO KEUANGAN

APLIKASI

APLIKASI 01. RASIO 01. RASIO LIKUIDITLIKUIDITASAS

Prosedur penyelesaian kasus untuk menganalisis laporan keuangan perbandingan adalah sebagai Prosedur penyelesaian kasus untuk menganalisis laporan keuangan perbandingan adalah sebagai berikut: (catatan

berikut: (catatan buku kerja analisis buku kerja analisis rasio keuangan rasio keuangan sudah aktif ).sudah aktif ). 1.

1. Aktifkan lembar kerja (sheet) Aktifkan lembar kerja (sheet) RASIORASIO 2.

2. Masukkan rumus dan fungsi untuk perhitungan berikut :Masukkan rumus dan fungsi untuk perhitungan berikut :

CURRENT RATIO (selCURRENT RATIO (sel E19E19), diperoleh dengan membandingkan AKTIVA LANCAR Tahun), diperoleh dengan membandingkan AKTIVA LANCAR Tahun

2004 (sel

2004 (sel E7E7) dengan KEWAJIBAN LANCAR Tahun 2004 (sel) dengan KEWAJIBAN LANCAR Tahun 2004 (sel E14E14), rumus yang), rumus yang digunakan

digunakan =(E7/E14)*100=(E7/E14)*100

ACID ACID TEST TEST RATIO RATIO (sel(sel E20E20), diperoleh dengan membandingkan AKTIVA LANCAR ), diperoleh dengan membandingkan AKTIVA LANCAR

setelah dikurangi PERSEDIAAN Tahun 2004 dengan KEWAJIBAN LANCAR Tahun 2004 setelah dikurangi PERSEDIAAN Tahun 2004 dengan KEWAJIBAN LANCAR Tahun 2004 (sel

(sel E14E14), rumus yang digunakan), rumus yang digunakan =((E7-E6)/E14)*100=((E7-E6)/E14)*100

CASH RASIO (selCASH RASIO (sel E21E21), diperoleh dengan membandingkan KAS Tahun 2004 (sel), diperoleh dengan membandingkan KAS Tahun 2004 (sel E4E4))

dengan KEWAJIBAN LANCAR Tahun 2004 (sel

dengan KEWAJIBAN LANCAR Tahun 2004 (sel E14E14), rumus yang digunakan), rumus yang digunakan =(E4/E14)*100

=(E4/E14)*100

Untuk Tahun Untuk Tahun 2005 2005 menggunakan proses menggunakan proses copy.copy.

TAMPILAN LAYAR TAMPILAN LAYAR APLIKASI

APLIKASI

APLIKASI 02. RASIO 02. RASIO AKTIVIAKTIVITASTAS

Prosedur penyelesaian kasus untuk menganalisis laporan keuangan perbandingan adalah sebagai Prosedur penyelesaian kasus untuk menganalisis laporan keuangan perbandingan adalah sebagai berikut: (catatan

berikut: (catatan buku kerja analisis buku kerja analisis rasio keuangan sudah rasio keuangan sudah aktif ).aktif ). 1.

1. Aktifkan lembar kerja (sheet) Aktifkan lembar kerja (sheet) RASIORASIO 2.

2. Masukkan rumus dan fungsi untuk perhitungan berikut :Masukkan rumus dan fungsi untuk perhitungan berikut :

RECEIVABLES TURNOVER (selRECEIVABLES TURNOVER (sel L18L18), diperoleh dengan membandingkan penjualan), diperoleh dengan membandingkan penjualan

kredit Tahun 2004 (sel

kredit Tahun 2004 (sel L5L5) dengan pihutang Tahun 2004 (sel) dengan pihutang Tahun 2004 (sel E5E5), rumus yang), rumus yang digunakan

digunakan =L5/E5=L5/E5

AVERAGE AVERAGE COLLECTION COLLECTION PERIOD PERIOD (sel(sel L19L19), diperoleh dengan membandingkan hari), diperoleh dengan membandingkan hari

dalam setahun (360) dengan perputaran pihutang Tahun 2004 (sel

dalam setahun (360) dengan perputaran pihutang Tahun 2004 (sel L18L18), rumus yang), rumus yang digunakan

digunakan =360/L18=360/L18

INVENTORY TURNOVER (selINVENTORY TURNOVER (sel L21L21), diperoleh dengan membandingkan harga pokok ), diperoleh dengan membandingkan harga pokok

penjualan Tahun 2004 (sel

penjualan Tahun 2004 (sel L6L6) dengan persediaan Tahun 2004 (sel) dengan persediaan Tahun 2004 (sel E6E6), rumus yang), rumus yang digunakan

digunakan =L6/E6=L6/E6

AVERAGE AVERAGE INVENTORY INVENTORY PERIOD PERIOD (sel(sel L22L22), diperoleh dengan membandingkan hari), diperoleh dengan membandingkan hari

dalam setahun (360) dengan perputaran persediaan Tahun 2004 (sel

dalam setahun (360) dengan perputaran persediaan Tahun 2004 (sel L21L21), rumus), rumus yang digunakan

yang digunakan =360/L21=360/L21

ASSET ASSET TURNOVER TURNOVER (sel(sel L24L24), diperoleh dengan membandingkan penjualan Tahun), diperoleh dengan membandingkan penjualan Tahun

2004 (sel

2004 (sel L4L4) dengan aktiva Tahun ) dengan aktiva Tahun 2004 (sel2004 (sel E9E9), rumus yang digunakan), rumus yang digunakan =L4/E9=L4/E9

FIXED ASSET TURNOVER (selFIXED ASSET TURNOVER (sel L25L25), diperoleh dengan membandingkan penjualan), diperoleh dengan membandingkan penjualan

Tahun 2004 (sel

Tahun 2004 (sel L4L4) dengan aktiva tetap Tahun 2004 (sel) dengan aktiva tetap Tahun 2004 (sel E8E8), rumus yang digunakan), rumus yang digunakan =L4/E8

=L4/E8

Untuk tahun 2005 menggunakan proses copy.Untuk tahun 2005 menggunakan proses copy.

TAMPILAN LAYAR TAMPILAN LAYAR APLIKASI 0

APLIKASI

APLIKASI 03. RASIO 03. RASIO PROFITABPROFITABILITASILITAS 1.

1. Aktifkan lembar kerja (sheet) Aktifkan lembar kerja (sheet) RASIORASIO 2.

2. Masukkan rumus dan fungsi untuk perhitungan berikut :Masukkan rumus dan fungsi untuk perhitungan berikut :

GROSS PROFIT MARGIN (selGROSS PROFIT MARGIN (sel E24E24), diperoleh dengan membandingkan laba kotor), diperoleh dengan membandingkan laba kotor

Tahun 2004 (sel

Tahun 2004 (sel L7L7) dengan penjualan TH,2004 (sel) dengan penjualan TH,2004 (sel L4L4), digunakan rumus), digunakan rumus =L7/L4=L7/L4

OPERATING PROFIT MARGIN (selOPERATING PROFIT MARGIN (sel E25E25), diperoleh dengan membandingkan laba usaha), diperoleh dengan membandingkan laba usaha

Tahun 2004 (sel

Tahun 2004 (sel L10L10) dengan penjualan TH,2004 (sel) dengan penjualan TH,2004 (sel L4L4),digunakan rumus),digunakan rumus =L10/L4=L10/L4

NET PROFIT MARGIN (selNET PROFIT MARGIN (sel E26E26), diperoleh dengan membandingkan laba kotor Tahun), diperoleh dengan membandingkan laba kotor Tahun

2004 (sel

2004 (sel L14L14) dengan penjualan ) dengan penjualan TH,2004 (selTH,2004 (sel L4L4), digunakan rumus), digunakan rumus =L14/L4=L14/L4

RETURN ON ASSET (selRETURN ON ASSET (sel E28E28), diperoleh dengan membandingkan laba usaha Tahun), diperoleh dengan membandingkan laba usaha Tahun

2004 (sel

2004 (sel L10L10) dengan aktiva Tahun 2004 (sel) dengan aktiva Tahun 2004 (sel E9E9), digunakan rumus), digunakan rumus =L10/E9=L10/E9

RETURN ON EQUITY (selRETURN ON EQUITY (sel E29E29), diperoleh dengan membandingkan laba setelah pajak ), diperoleh dengan membandingkan laba setelah pajak

Tahun 2004 (sel

Tahun 2004 (sel L14L14) dengan ekuitas Tahun 2004 (sel) dengan ekuitas Tahun 2004 (sel E16E16), digunakan rumus), digunakan rumus =L14/E16

=L14/E16

RETURN ON INVESTMENT (selRETURN ON INVESTMENT (sel E30E30), diperoleh dengan membandingkan laba setelah), diperoleh dengan membandingkan laba setelah

pajak Tahun 2004 (sel

pajak Tahun 2004 (sel L14L14) dengan aktiva Tahun 2004 (sel) dengan aktiva Tahun 2004 (sel E9E9), digunakan rumus), digunakan rumus =L14/E9

=L14/E9

TAMPILAN LAYAR TAMPILAN LAYAR APLIKASI 0

APLIKASI

APLIKASI 04. ANALI04. ANALISIS DUPONTSIS DUPONT 1.

1. Aktifkan lembar kerja (sheet) Aktifkan lembar kerja (sheet) DUPONTDUPONT 2.

2. Masukkan rumus dan fungsi untuk perhitungan berikut :Masukkan rumus dan fungsi untuk perhitungan berikut :

OPERATING PROFIT MARGIN (selOPERATING PROFIT MARGIN (sel H13H13), diperoleh dari pembagian laba usaha dengan), diperoleh dari pembagian laba usaha dengan

penjualan menggunakan rumus

penjualan menggunakan rumus =K10/K14=K10/K14

ASSET ASSET TURNOVER TURNOVER (sel(sel G21G21), diperoleh dari pembagian penjualan dengan aktiva), diperoleh dari pembagian penjualan dengan aktiva

menggunakan rumus

menggunakan rumus =K18/K24=K18/K24

RETURN ON ASSET (ROA) (selRETURN ON ASSET (ROA) (sel D16D16), diperoleh dari perkalian operating profit margin), diperoleh dari perkalian operating profit margin

dengan

dengan asset turnover, asset turnover, menggunakan menggunakan rumusrumus =G13*G21=G13*G21

TAMPILAN LAYAR TAMPILAN LAYAR APLIKASI 0