Medan

ANALISIS RASIO KEUANGAN PADA PDAM TIRTAULI

PEMATANGSIANTAR

DIAJUKAN OLEH : DRAFT SKRIPSI

JOHANA SIBARANI 040502158 MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRAK

Johana Sibarani (2007). Analisis Rasio Keuangan Pada PDAM Tirtauli Pematangsiantar. Dra. Lisa Marlina, M.Si (Dosen Pembimbing). Prof.Dr.Ritha F.Dalimunthe, SE, M.Si (Ketua Departemen Manajemen). Drs.Syahyunan, M.Si dan Dra.Frida Ramadhini (Penguji I dan Penguji II).

Kondisi keuangan perusahaan dan perkembangannya dapat diukur dengan menggunakan analisis rasio keuangan dengan menggunakan alat analisis rasio keuangan yang dapat menilai kinerja perusahaan dari kemampuan likuiditas, kemampuan solvabilitas, kemampulabaan (profitability), dan kemampuan aktivitasnya. Dengan mengetahui rasio-rasio tersebut, perusahaan dapat mengetahui kondisi keuangan dan dapat mengambil tindakan yang tepat atas informasi yang telah tersedia.

Metode penelitian yang digunakan dalam skripsi ini adalah metode deskriptif dan data yang dipergunakan berupa data sekunder dengan teknik pengumpulan data studi dokumentasi, wawancara, dan studi pustaka.

Hasil penelitian menyimpulkan bahwa kinerja keuangan PDAM Tirtauli Pematangsiantar belum berjalan secara optimal dan efektif karena ditemukan adanya rasio likuiditas yang terlalu rendah dan rasio solvabilitas yang terlalu tinggi. Perusahaan memiliki tingkat hutang yang sangat tinggi. Sedangkan rasio aktivitas belum menunjukkan perputaran aktiva yang efektif dari tahun 2001 sampai dengan tahun 2005. Rasio profitabilitas juga belum stabil dan masih mengalami kerugian yang cukup besar.

KATA PENGANTAR

Segala puji, hormat, dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas kasih dan angrah-Na yang telah memperkenankan penulis untuk menyelesaikan skripsi ini.

Skripsi ini merupakan tugas akhir yang harus diselesaikan guna memenuhi salah satu syarat penyelesaian program studi strata 1 pada Fakultas Ekonomi Universitas Sumatera Utara.

Selama perkuliahan hingga penulisan skripsi ini, penulis telah banyak mendapatkan bimbingan, nasihat dan dorongan dari berbagai pihak. Dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang sedalam-dalamnya kepada :

1) Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2) Ibu Prof. Dr. Ritha F. Dalimunthe, SE, MSi, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3) Ibu Dra. Nisrul Irawati, MBA, sebagai Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4) Ibu Dra. Lisa Marlina, MSi, sebagai Dosen Pembimbing yang telah menyediakan waktu dan perhatiannya dalam membimbing serta memberikan arahan kepada penulis dalam menyelesaikan skripsi ini.

6) Ibu Dra. Frida Ramadhini sebagai Dosen Penguji II yang telah meluangkan waktunya dalam memberikan kritik dan saran demi kesempurnaan skripsi ini. 7) Seluruh dosen yang telah membimbing dan mengajarkan ilmunya kepada

penulis selama masa perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara.

8) Pimpinan dan seluruh karyawan PDAM Tirtauli Pematangsiantar yang telah membantu penulis dalam penyediaan dan pengumpulan data untuk penelitian. 9) Orang tua saya Ir. J. Sibarani dan S. Hutabarat tercinta beserta adik-adikku

yang telah memberi kasih sayang, doa, dorongan dan semangat dalam penyelesaian skripsi ini.

10)Teman-teman di Fakultas Ekonomi, khususnya manajemen 2004.

11)Seluruh staf dan karyawan Fakultas Ekonomi Universitas Sumatera Utara. 12)Nuel, terima kasih atas kesetiaan, perhatian, bantuan, semangat, dorongan dan

doanya selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, sehingga dengan penuh kerendahan hati penulis menerima kritik, saran dan masukan dari berbagai pihak demi kesempurnaan skripsi ini.

Hormat Saya, Penulis

DAFTAR ISI

Halaman ABSTRAK

KATA PENGANTAR

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

1. Tujuan Penelitian ... 4

2. Manfaat Penelitian ... 5

D. Kerangka Konseptual ... 5

E. Metode Penelitian... 6

1. Batasan Operasional ... 6

2. Defenisi Operasional Penelitian ... 6

3. Tempat dan Waktu Penelitian ... 12

4. Jenis Data ... 12

5. Teknik Pengumpulan Data ... 13

6. Metode Analisis Data ... 13

B. Laporan Keuangan ... 15

1. Pengertian Laporan Keuangan ... 15

2. Pembagian Laporan Keuangan ... 17

3. Tujuan Laporan Keuangan ... 17

4. Keterbatasan Laporan Keuangan ... 18

5. Pihak-pihak yang Berkepentingan Terhadap Laporan Keuangan... 19

C. Analisis Laporan Keuangan ... 21

1. Pengertian Analisis Laporan Keuangan ... 21

2. Tujuan Analisis Laporan Keuangan ... 22

D. Rasio Keuangan dan Pengelompokannya ... 22

1. Analisis Rasio Keuangan ... 22

2. Pengelompokan Rasio Keuangan ... 25

BAB III GAMBARAN UMUM PERUSAHAAN ... 34

A. Sejarah Singkat Perusahaan ... 34

B. Struktur Organisasi Perusahaan ... 37

C. Laporan Keuangan Perusahaan ... 49

BAB IV ANALISA DAN EVALUASI... 56

BAB V KESIMPULAN DAN SARAN ... 82

A. Kesimpulan ... 82

DAFTAR TABEL

Tabel 1.1 Laporan Pendapatan dan Biaya PDAM Tirtauli (dalam

rupiah) ... 3

Tabel 4.1 Data Aktiva Lancar, Aktiva Tetap, dan Piutang ... 57

Tabel 4.2 Data Hutang Lancar, Hutang Jangka Panjang, dan Ekuitas ... 57

Tabel 4.3 Perhitungan Rasio Likuiditas ... 59

Tabel 4.4 Perubahan Rasio Likuiditas (dalam persen) ... 63

Tabel 4.5 Perhitungan Rasio Solvabilitas ... 65

Tabel 4.6 Perubahan Rasio Solvabilitas (dalam persen) ... 68

Tabel 4.7 Perhitungan Rasio Profitabilitas ... 70

Tabel 4.8 Perubahan Rasio Profitabilitas (dalam persen) ... 74

Tabel 4.9 Perhitungan Rasio Aktivitas ... 76

DAFTAR GAMBAR

Gambar 1.1. Grafik Laporan Pendapatan dan Biaya PDAM Tirtauli (dalam

miliar rupiah) ... 4

Gambar 1.2. Kerangka Konseptual ... 6

Gambar 3.1. Struktur Organisasi PDAM Tirtauli Pematangsiantar ... 38

Gambar 4.1. Perubahan Rasio Likuiditas ... 63

Gambar 4.2. Perubahan Rasio Solvabilitas ... 69

Gambar 4.3. Perubahan Rasio Profitabilitas ... 75

ABSTRAK

Johana Sibarani (2007). Analisis Rasio Keuangan Pada PDAM Tirtauli Pematangsiantar. Dra. Lisa Marlina, M.Si (Dosen Pembimbing). Prof.Dr.Ritha F.Dalimunthe, SE, M.Si (Ketua Departemen Manajemen). Drs.Syahyunan, M.Si dan Dra.Frida Ramadhini (Penguji I dan Penguji II).

Kondisi keuangan perusahaan dan perkembangannya dapat diukur dengan menggunakan analisis rasio keuangan dengan menggunakan alat analisis rasio keuangan yang dapat menilai kinerja perusahaan dari kemampuan likuiditas, kemampuan solvabilitas, kemampulabaan (profitability), dan kemampuan aktivitasnya. Dengan mengetahui rasio-rasio tersebut, perusahaan dapat mengetahui kondisi keuangan dan dapat mengambil tindakan yang tepat atas informasi yang telah tersedia.

Metode penelitian yang digunakan dalam skripsi ini adalah metode deskriptif dan data yang dipergunakan berupa data sekunder dengan teknik pengumpulan data studi dokumentasi, wawancara, dan studi pustaka.

Hasil penelitian menyimpulkan bahwa kinerja keuangan PDAM Tirtauli Pematangsiantar belum berjalan secara optimal dan efektif karena ditemukan adanya rasio likuiditas yang terlalu rendah dan rasio solvabilitas yang terlalu tinggi. Perusahaan memiliki tingkat hutang yang sangat tinggi. Sedangkan rasio aktivitas belum menunjukkan perputaran aktiva yang efektif dari tahun 2001 sampai dengan tahun 2005. Rasio profitabilitas juga belum stabil dan masih mengalami kerugian yang cukup besar.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Air yang merupakan bagian dari hak-hak asasi manusia yang mengandung suatu nilai universal, dimana kebutuhan tersebut adalah kebutuhan yang tidak boleh dilimitasi, dieleminir sebagian dan atau seluruhnya, hal kebutuhan tersebut juga sudah menjadi hak konstitusional setiap warga negara. Air yang merupakan suatu kebutuhan pokok bagi masyarakat, serta merupakan suatu elemen yang terpenting bagi kelangsungan kehidupan manusia, sudah merupakan keharusan mendapatkan suatu proteksi yang memadai bagi kepentingan pemenuhan kebutuhan umat manusia.

PDAM Tirtauli Pematangsiantar adalah salah satu perusahaan daerah yang menjalankan aktivitasnya dalam mengelola air minum dibawah Pemerintah Daerah yang tetap berorientasi laba tanpa mengabaikan aspek sosial dan budaya masyarakat. Mengingat pentingnya menjaga kelangsungan hidup, perkembangan, dan pertumbuhan perusahaan agar dapat bertahan hidup, maka kinerja keuangan perusahaan harus selalu dalam kondisi terbaik. Hal ini tidak terkecuali juga harus diperhatikan oleh PDAM Tirtauli, mengingat ketergantungan masyarakat kota Pematangsiantar terhadap PDAM Tirtauli untuk menyediakan pasokan air bersih.

pihak yang membutuhkannya. Dengan analisis rasio keuangan kita dapat memperoleh informasi dan memberikan penilaian terhadap kondisi keuangan suatu perusahaan dalam suatu periode tertentu. Dengan menggunakan analisis ini, kita dapat mengetahui keadaan perusahaan ditinjau dari likuiditas, solvabilitas, profitabilitas, dan aktivitas perusahaan.

Likuiditas (liquidity) adalah kemampuan perusahaan unutk memenuhi kewajiban jangka pendeknya saat jatuh tempo. Solvabilitas (solvency) adalah kemampuan perusahaan untuk memenuhi seluruh kewajiban-kewajibannya. Rentabilitas (profitability) mengukur kemampuan perusahaan dalam menghasilkan laba, sedangkan aktivitas (activity) mengukur efisiensi perusahaan dalam memanfaatkan sumber daya yang dimiliki.

Laporan keuangan menggambarkan kondisi keuangan dari hasil usaha suatu perusahaan pada saat tertentu atau periode tertentu. Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Analisis terhadap laporan keuangan berarti menggali lebih banyak informasi yang terkandung dalam suatu laporan keuangan pada sebuah perusahaan. Tujuan pokok analisis laporan keuangan adalah memprediksi kinerja perusahaan di masa yang akan datang. Walaupun laporan keuangan pokok bersifat historis, namun laporan keuangan ini biasanya memberikan indikator-indikator bagaimana sebuah perusahaan kemungkinan berkiprah dalam periode-periode berikutnya.

dan interpretasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi analis dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio.

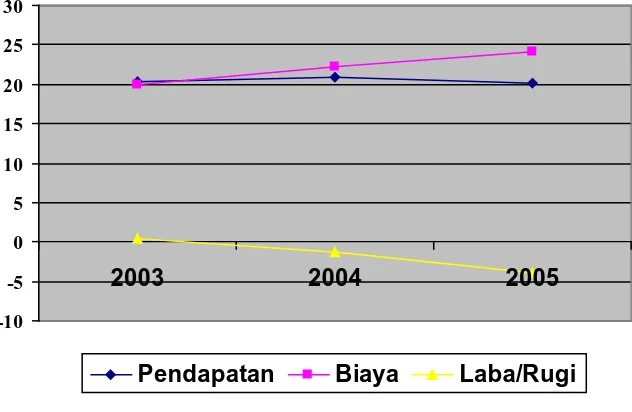

Berdasarkan penelitian awal, penulis menganalisis tiga periode akuntansi, yaitu tahun 2003 sampai dengan tahun 2005. Datanya dapat dilihat pada Tabel 1.1:

Tabel 1.1

Laporan Pendapatan dan Biaya PDAM Tirtauli (dalam rupiah)

Keterangan Tahun 2003 Tahun 2004 Tahun 2005 Pendapatan 20.265.640.695 20.969.250.385 20.214.000.713

Biaya 19.919.213.929 22.318.105.863 24.184.037.877 Laba / Rugi 346.462.770 (1.348.855.480) (3.970.037.160)

Sumber: Laporan Keuangan PDAM Tirtauli

-10 -5 0 5 10 15 20 25 30

2003 2004 2005

Pendapatan Biaya Laba/Rugi

Sumber : Laporan Keuangan PDAM Tirtauli

Pada tahun 2003 PDAM Tirtauli memperoleh pendapatan sebesar Rp. 20.265.640.695 dengan biaya sebesar Rp. 19.919.213.929 sehingga memperoleh laba sebesar Rp. 346.462.770. Namun, pada tahun 2004 walaupun PDAM mengalami peningkatan pendapatan sebesar Rp. 703.609.690 PDAM mengalami kerugian sebesar Rp. 1.348.855.480 yang disebabkan biaya yang mengalami peningkatan sebesar Rp. 2.398.891.940, dimana melebihi peningkatan pendapatan. Kemudian pada tahun 2005 pendapatan menurun sebesar 755.249.670, sedangkan biaya meningkat sebesar Rp. 1.865.932.010 yang menyebabkan kerugian yang dialami PDAM semakin besar yaitu menjadi sebesar Rp. 3.970.037.160. Dari gambaran diatas kinerja PDAM belum optimal dari segi keuangannya. Berdasarkan uraian tersebut maka penulis memutuskan untuk memilih judul “Analisis Rasio Keuangan pada PDAM Tirtauli Pematangsiantar”.

B. Perumusan Masalah

“Bagaimana Kondisi Perusahaan PDAM Tirtauli Pematangsiantar dari Tahun 2001 sampai dengan Tahun 2005 Berdasarkan Analisis Rasio Likuiditas, Rasio Solvabilitas, Rasio Profitabilitas, dan Rasio Aktivitas”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

2. Manfaat Penelitian a. Bagi Penulis

Memperluas wawasan dalam berpikir ilmiah terutama dalam bidang keuangan khususnya analisis laporan keuangan melalui rasio keuangan.

b. Bagi Perusahaan

Sebagai masukan bagi perusahaan dalam menjalankan aktivitasnya dan dalam pengambilan keputusan-keputusan keuangan.

c. Bagi Pihak Lain

Dapat menambah perbandingan atau literatur dan bahan referensi untuk karya ilmiah ataupun penelitian-penelitian selanjutnya.

D. Kerangka Konseptual

Laporan keuangan (financial statement) merupakan ikhtisar mengenai keadaan keuangan suatu perusahaan pada suatu saat tertentu (Martono, 2001:51). Laporan keuangan menjadi penting karena memberikan input (informasi) yang bisa dipakai untuk pengambilan keputusan. Analisis laporan keuangan yang mencakup analisis rasio keuangan, analisis kelemahan dan kekuatan finansial akan sangat membantu dalam menilai prestasi manajemen masa lalu dan prospeknya di masa datang (Sartono, 2001:113).

analisis ini dapat dengan cara membandingkan prestasi satu periode dibandingkan dengan periode sebelumnya sehingga diketahui kecenderungan selama periode tertentu.

Gambaran likuiditas, solvabilitas, profitabilitas, dan aktivitas akan mempengaruhi kondisi keuangan perusahaan secara keseluruhan.

Sumber : Darsono dan Ashari (2005:51), diolah penulis Gambar 1.2. : Kerangka Konseptual

E. Metode Penelitian 1. Batasan Operasional

Penelitian dilakukan dengan menggunakan 4 jenis rasio keuangan, yaitu rasio likuiditas, solvabilitas, profitabilitas, dan aktivitas dalam kurun waktu 5 tahun berdasarkan data laporan keuangan PDAM Tirtauli tahun 2001 sampai dengan tahun 2005.

2. Defenisi Operasional Penelitian a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek. Perusahaan yang mampu

Rasio-rasio Keuangan 1. Likuiditas

2. Solvabilitas 3. Profitabilitas 4. Aktivitas

membayar kewajiban jangka pendeknya tepat waktu berarti bahwa perusahaan tersebut mempunyai alat pembayaran berupa aktiva lancar yang lebih besar daripada hutang lancar. Rasio likuiditas yang digunakan dalam penelitian ini adalah:

1) Rasio Lancar (Current Ratio)

Rasio lancar, yaitu kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Rumusnya sebagai berikut:

Lancar Kewajiban

Lancar Aktiva

CR=

(Darsono dan Ashari,2005:52)

2) Quick Test Ratio

Quick Test Ratio, yaitu kemampuan aktiva lancar minus persediaan untuk membayar kewajiban lancar. Rumusnya sebagai berikut:

Lancar Kewajiban

Persediaan

-Lancar Aktiva

QTR =

(Darsono dan Ashari,2005:52)

3) Rasio Modal Kerja Bersih (Net Working Capital)

Rasio modal kerja bersih digunakan untuk mengetahui rasio modal bersih terhadap kewajiban lancar. Rumusnya sebagai berikut:

Lancar Kewajiban

Lancar Kewajiban

Lancar Aktiva

NWC= −

4) Cash Ratio

Rasio ini mengukur kemampuan perusahaan membayar hutang lancarnya dengan kas atau yang setara kas. Penggunaan cash ratio juga mengasumsikan piutang sebagai komponen yang kurang liquid.

Lancar Kewajiban

Efek Kas

Ratio

Cash = +

(Sawir,2005:10)

b. Rasio Solvabilitas

Rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini disebut juga rasio leverage, yaitu menilai batasan perusahaan dalam meminjam uang.

Rasio yang digunakan untuk mengukur tingkat solvabilitas perusahaan dalam penelitian ini sebagai berikut:

1) Debt to Assets Ratio

Debt to Assets Ratio, yaitu total kewajiban terhadap asset. Rasio ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rumusnya sebagai berikut:

Aktiva Total

Kewajiban Total

DAR=

(Darsono dan Ashari,2005:54)

2) Debt to Equity Ratio

ekuitas Total

Kewajiban Total

DER=

(Darsono dan Ashari,2005:54)

3) Long Term Debt to Equity Ratio

Rasio ini merupakan perbandingan antara total hutang jangka panjang dengan jumlah modal sendiri. Hutang jangka panjang didefenisikan sebagai hutang yang masa jatuh tempo pembayarannya diatas 1 tahun, umumnya 5 tahun atau lebih. Semakin tinggi angka rasio ini, semakin besar pula resiko yang dihadapi oleh para kreditur jangka panjang.

Sendiri Modal

Panjang Jangka

Hutang LTDER=

(Harahap,2006:135)

b. Rasio Profitabilitas

Profitabilitas (kemampulabaan) merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Rasio profitabilitas akan memberikan gambaran tentang efektivitas manajemen perusahaan dan tingkat efektivitas pengelolaan perusahaan. Rasio profitabilitas yang digunakan dalam penelitian ini adalah:

1) Gross Profit Margin

Bersih Penjualan

Kotor Laba GPM=

(Darsono dan Ashari,2005:56)

2) Net Profit Margin

Net profit margin adalah laba bersih dibagi penjualan bersih. Rasio ini menggambarkan besarnya laba bersih yang diperoleh oleh perusahaan pada setiap penjualan yang dilakukan. Rumusnya sebagai berikut :

Bersih Penjualan

Bersih Laba

NPM= (Darsono dan Ashari,2005:56)

3) Return On Assets (ROA)

Return on assets menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Dengan mengetahui rsaio ini, kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rumusnya sebagai berikut :

Akiva Total

Bersih Laba

ROA=

(Darsono dan Ashari,2005:57) 4) Return On Equity (ROE)

Return on equity adalah laba bersih dibagi rata-rata ekuitas. Rasio ini berguna untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Rumusnya sebagai berikut:

Ekuitas Rata

-Rata

Bersih Laba

c. Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pada pengendaliannya. Rasio ini digunakan dengan membandingkan penjualan dengan berbagai investasi dalam aktiva sehingga kita dapat mengetahui seberapa lancar jalannya kegiatan operasional perusahaan sehari-hari. Rasio aktivitas yang dianalisisdalam penelitian ini adalah:

1) Receivable Turnover

Receivable turnover adalah penjualan bersih dibagi rata-rata piutang dagang. Rasio ini menggambarkan kualitas piutang perusahaan dan kesuksesan perusahaan dalam penagihan piutang yang dimiliki. Rumusnya sebagai berikut:

Dagang Piutang

Rata Rata

Bersih Penjualan

RT

− =

(Darsono dan Ashari,2005:59)

2) Rata-rata Penerimaan Piutang

Rata-rata penerimaan piutang adalah jumlah hari dalam setahun (365) dibagi receivable turnover. Dengan melihat rasio ini, kita bisa melihat dalam jangka waktu berapa hari piutang akan bisa diubah menjadi kas atau ditagih. Rumusnya sebagai berikut:

Turnover ceivable

Re

365 RPP=

3) Total Assets Turnover

Total assets turnover adalah penjualan dibagi rata-rata total aktiva. Kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan digambarkan dalam rasio ini. Rumusnya sebagai berikut:

Aktiva Total

rata Rata

Bersih Penjualan

TAT

− =

(Darsono dan Ashari, 2005:60)

3. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PDAM Tirtauli Pematangsiantar yang berlokasi di Jalan Porsea No 2 Pematangsiantar. Waktu penelitian pendahuluan diadakan pada tanggal 17 Juli 2007 sampai dengan 28 September 2007.

4. Jenis Data

Data yang dipakai dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan oleh penulis berkaitan dengan masalah yang dianalisis yaitu meliputi:

1. Sejarah singkat perusahaan. 2. Struktur organisasi perusahaan.

3. Laporan keuangan tahunan perusahaan (laporan laba rugi dan neraca tahun 2001 sampai dengan tahun 2005).

5. Teknik Pengumpulan Data

Teknik yang dilakukan penulis untuk mengumpulkan data yang dibutuhkan dalam penelitian adalah:

a. Studi Dokumentasi

Dilakukan dengan meneliti dokumen-dokumen dan bahan tulisan dari perusahaan serta sumber-sumber lain yang berhubungan.

b. Wawancara

Yaitu melakukan komunikasi langsung dengan pihak yang berwenang yang dianggap dapat memberikan informasi yang dibutuhkan untuk mendukung penelitian ini.

c. Studi Pustaka

Mengumpulkan data pendukung literatur dan laporan-laporan yang dipublikasikan untuk mendapat gambaran masalah yang diteliti.

6. Metode Analisis Data

Analisis data dalam penelitian ini dilakukan secara deskriptif berdasarkan data time series.

“Penelitian deskriptif meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian. Tipe yang paling umum dari penelitian deskriptif ini adalah meliputi penilaian sikap atau pendapat terhadap individu, organisasi, keadaan, ataupun prosedur (Kuncoro, 2003:8).”

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penulis mencatat penelitian tentang kondisi keuangan perusahaan melalui aspek rasio finansial. Tiarma (2007) dengan judul ”Analisis Laporan Keuangan Melalui Aspek Ratio Financial Pada PT. Asuransi Jiwasraya (Persero) Medan Regional Office” melalui analisis rasio likuiditas, solvabilitas, aktivitas, dan rentabilitas, menemukan bahwa likuiditas perusahaan secara umum sudah sangat baik, namun tingkat current ratio-nya terlalu tinggi karena aktiva yang terlalu besar yang menunjukkan banyaknya dana yang menganggur. Rasio solvabilitas relatif stabil dan cenderung semakin meningkat, perusahaan mempunyai aktiva dan ekuitas yang tinggi untuk mendanai hutang perusahaan. Rasio aktivitas secara umum mengalami fluktuasi dan cenderung semakin menurun. Rasio profitabilitas mengalami fluktuasi dan cenderung semakin menurun. Dapat disimpulkan bahwa rasio profitabilitas perusahaan kurang baik dimana pada tahun 2001 dan 2005 perusahaan mengalami kerugian.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Ada beberapa pengertian laporan keuangan menurut para ahli, yaitu:

a. Laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saa tertentu atau jangka waktu tertentu (Harahap, 2006:105).

b. Laporan Keuangan merupakan ikhtisar mengenai keadaan keuangan suatu perusahaan pada saat tertentu (Martono, 2001:51).

c. Laporan keuangan adalah laporan yang diterbitkan setiap tahun oleh perusahaan kepada para pemegang saham. Laporan ini berisi laporan keuangan dasar dan opini manajemen atas operasi perusahaan selama operasi perusahaan selama tahun lalu dan prospek perusahaan dimasa depan (Bringham & Housten, 2001:38).

d. Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan denagn kondisi keuangan dan hasil operasi (Djarwanto, 2001:2).

Berdasarkan beberapa pengertian diatas maka dapat disimpulkan bahwa pada dasarnya laporan keuangan merupakan daftar yang memuat kondisi keuangan perusahaan yang dibuat pada akhir periode. Daftar tersebut dibuat berdasarkan aktivitas yang dilakukan perusahaan selama suatu periode tertentu.

informasi bagi analis dalam proses pengambilan keputusan, sehingga dilakukan analisis terhadap laporan keuangan perusahaan.

2. Pembagian Laporan Keuangan

Laporan keuangan menurut Harahap (2006:4) terdiri dari:

a. Daftar neraca yang menggambarkan posisi keuangan perusahaan pada satu tanggal tertentu. Neraca menggambarkan posisi harta, utang, dan modal pada tanggal tertentu.

b. Perhitungan laba rugi yang menggambarkan jumlah, biaya, laba/rugi perusahaan pada suatu periode tertentu. Laba rugi menggambarkan hasil yang diterima perusahaan selama periode tertentu serta biaya-biaya yang dikeluarkan untuk mendapatkan hasil tersebut serta labanya.

c. Laporan dan sumber penggunaan dana. Disini dimuat sumber dana dan pengeluaran perusahaan selama satu periode. Dana bisa diartikan kas bisa juga modal kerja.

d. Laporan arus kas, merupakan ikhtisar arus kas masuk dan arus kas keluar yang dalam format laporannya dibagi dalam kelompok-kelompok kegiatan operasi, kegiatan investasi, dan kegiatan pembiayaan.

3. Tujuan Laporan Keuangan

untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

Dalam SAK (Standar Akuntansi Keuangan, 2004:4) disebutkan bahwa: ”Tujuan laporan keuangan adalah menyediakan informasi yang menyediakan posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”.

4.Keterbatasan Laporan Keuangan

Keterbatasan laporan keuangan menurut SAK (Standar Akuntansi Keuangan) dalam Harahap (2006:17) :

a. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat bukan masa kini, sehingga laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi apalagi untuk meramalkan masa depan atau menentukan nilai perusahaan saat ini.

b. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu atau pihak khusus saja seperti untuk pihak yang akan membeli perusahaan.

c. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

d. Akuntansi hanya melaporkan informasi yang material.

f. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa/transaksi daripada bentuk hukumnya (formalitas).

g. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

h. Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan.

i. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan.

5. Pihak-pihak yang Berkepentingan Terhadap Laporan Keuangan

Selain sebagai alat pertanggungjawaban, informasi keuangan diperlukan sebagai dasar pengambilan keputusan ekonomi. Para pengguna laporan keuangan dalam Darsono dan Ashari (2005:11) sebagai berikut:

a. Investor atau Pemilik

b. Pemberi Pinjaman (Kreditur)

Pemberi pinjaman membutuhkan informasi keuangan guna memutuskan memberi pinjaman dan kemampuan membayar angsuran pokok dan bunga pada saat jatuh tempo. Jadi, kepentingan kreditor terhadap perusahaan mampu membayar hutangnya kembali atau tidak.

c. Pemasok

Pemasok memerlukan informasi keuangan untuk menentukan besarnya penjualan kredit yang diberikan kepada perusahan pembeli dan kemampuan membayar pada saat jatuh tempo.

d. Pelanggan

Dalam beberapa situasi, pelanggan sering membuat kontrak jangka panjang dengan perusahaan, sehingga perlu informasi mengenai kesehatan keuangan perusahaan yang akan melakukan kerja sama.

e. Karyawan

Karyawan dan serikat buruh memerlukan informasi keuangan guna menilai kemampuan perusahaan untuk mendatangkan laba dan stabilitas usahanya. Dalam hal lain, karyawan membutuhkan informasi untuk menilai kelangsungan hidup perusahaan sebagai tempat menggantungkan hidupnya. f. Pemerintah

C. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan pada dasarnya mengkonversikan data yang berasal dari laporan keuangan sebagai bahan mentahnya menjadi informasi yang lebih beragam, lebih mendalam dan lebih akurat bagi pihak-pihak yang memerlukan untuk pengambilan keputusan. Analisis atas laporan keuangan dan interpretasinya pada hakekatnya adalah untuk mengadakan penilaian atas keadaan keuangan dan potensi suatu perusahaan melalui laporan keuangan tersebut.

Dari sudut pandang investor, analisis laporan keuangan digunakan untuk memprediksi masa depan, sedangakan dari sudut pandang manajemen, analisis laporan keuangan digunakan untuk membantu mengantisipasi kondisi di masa depan dan sebagai titik awal untuk perencanaan tindakan yang akan mempengaruhi peristiwa di masa lalu (Bringham & Housten, 2001:78). Beberapa pengertian analisis laporan keuangan:

a. Analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara data kuantitaif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat (Harahap, 2006:190).

Angka-angka dalam laporan keuangan akan sedikit artinya kalau dilihat secara sendiri-sendiri. Dengan analisis, pemakai laporan keuangan lebih mudah mengintrepretasikannya.

2. Tujuan Analisis Laporan Keuangan

Tujuan analisis laporan keuangan menurut Bernstein dalam Harahap (2006:19) adalah:

a. Screening, analisa dilakukan dengan tujuan untuk mengetahui situasi dan kondisi perusahaan.

b. Understanding, memahami perusahaan, kondisi keuangan, dan hasil usahanya. c. Forecasting, analisa yang digunakan untuk meramalkan kondisi keuangan

perusahaan dimasa yang akan datang.

d. Diagnosis, analisa dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi keuangan atau masalah-masalah lain dalam perusahaan.

e. Evaluation, analisa dilakukan untuk melihat prestasi manajemen dalam mengelola perusahaan.

D. Rasio Keuangan dan Pengelompokannya 1. Analisis Rasio Keuangan

rasio-rasio keuangan. Analisis rasio memungkinkan untuk mengidentifikasi, mengkaji dan merangkum hubungan-hubungan yang signifikan dari data keuangan perusahaan.

Analisis rasio keuangan merupakan suatu alat yang digunakan untuk mengetahui atau menggambarkan posisi kinerja keuangan perusahaan, yang merupakan perbandingan dari dua unsur yang sistematis. Analisis dan interpretasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio (Van Horne, 1995 dalam Sawir, 2005:6).

Dari hasil analisis rasio, dapat diketahui posisi keuangan perusahaan yang berkaitan dengan masalah likuiditas, solvabilitas, dan rentabilitas perusahaan.

Pengertian rasio keuangan menurut Harahap (2006:297) adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Adapun keunggulan analisa rasio dibandingkan dengan teknik analisis lainnya adalah sebagai berikut: (Harahap, 2006:298)

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan.

e. Menstandarisir size perusahaan.

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time series”.

g. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

Teknik analisa rasio juga memilki keterbatasan analisa rasio sebagai berikut: (Harahap, 2006:298-299)

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

b.Keterbatasan yang dimiliki akuntansi atas laporan keuangan juga menjadi keterbatasan teknik ini seperti:

1) Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgement yangd dapat dinilai bias atau subyektif.

2) Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

3) Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio. 4) Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

e. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

Keterbatasan analisis rasio yakni apabila dibandingkan rasio satu perusahaan dengan perusahaan lain bisa berakibat interpretasi yang berbeda karena penggunaan metode yang berbeda dan bahkan bisa merupakan hasil manipulasi, tidak bisa dikatakan bahwa suatu rasio perusahaan lebih bagus dari perusahaan lainnya tanpa adanya analisis yang mendalam, sulit mengidentifikasi kategori perusahaan dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha. Namun, walaupun demikian analisis rasio tetap merupakan alat yang dapat dipakai sebagai pedoman untuk membantu mengevaluasi kondisi keuangan perusahaan.

2. Pengelompokan Rasio Keuangan a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek. Perusahaan yang mampu membayar kewajiban jangka pendeknya tepat waktu berarti bahwa perusahaan tersebut mempunyai alat pembayaran berupa aktiva lancar yang lebih besar daripada hutang lancar. Rasio likuiditas yang digunakan dalam penelitian ini adalah:

1) Rasio Lancar (Current Ratio)

pendek ini penting karena masalah arus kas jangka pendek bisa mengakibatkan perusahaan bangkrut. Current ratio yang baik adalah antar 100% sampai dengan 200%. Diatas 200% berarti banyak aktiva yang menganggur. Rumusnya sebagai berikut:

Lancar Kewajiban

Lancar Aktiva

CR= (Darsono dan Ashari,2005:52)

Semakin tinggi rasio lancar seharusnya semakin besar kemampuan perusahaan untuk mambayar kewajiban jangka pendek. Tetapi rasio lancar yang terlalu tinggi juga menunjukkan manajemen yang buruk atas sumber likuiditas. Kelebihan dalam akiva lancar seharusnya digunakan untuk membayar dividen, membayar hutang jangka panjang, atau untuk investasi yang bisa menghasilkan tingkat kembalian lebih. Dalam melihat rasio lancar, analisis juga harus memperhatikan kondisi dan lingkungan perusahaan seperti rencana manajemen, sektor industri, dan kondisi ekonomi makro secara umum.

2) Quick Test Ratio

Quick Test Ratio, yaitu kemampuan aktiva lancar minus persediaan untuk membayar kewajiban lancar. Rasio ini memberikan indikator yang lebih baik dalam melihat likuiditas perusahaan dibandingkan dengan rasio lancar, karena penghilangan unsur persediaan memerlukan jangka waktu yang agak lama untuk dikonversi menjadi kas, Pembayaran dimuka kadang-kadang juga tidak bisa dikonversi menjadi kas. Rumusnya sebagai berikut:

Persediaan

Dalam menganalisis rasio cepat, faktor lain yang perlu dipertimbangkan adalah sektor usaha dan lingkungan industri dari perusahaan.

3) Net Working Capital (Rasio Modal Kerja Bersih)

Rasio modal kerja bersih digunakan untuk mengetahui rasio modal bersih terhadap kewajiban lancar. Rumusnya sebagai berikut:

Lancar Kewajiban

Lancar Kewajiban

Lancar Aktiva

NWC= −

(Darsono dan Ashari,2005:53)

4) Cash Ratio

Rasio ini mengukur kemampuan perusahaan membayar hutang lancarnya dengan kas atau yang setara kas. Penggunaan cash ratio juga mengasumsikan piutang sebagai komponen yang kurang liquid. Ukuran ini umumnya dipergunakan dalam kondisi perekonomian yang sulit, karena perusahaan akan mengalami kesulitan mengumpulkan piutang dalam kondisi resesi. Karena itu yang dianggap mampu melunasi kewajiban jangka pendek hanyalah kas dan surat-surat berharga. Dalam situasi seperti inilah, cash ratio dianggap lebih mampu menunjukkan kondisi likuiditas perusahaan secara lebih aktual. Cash ratio yang dianggap ideal bagi perusahaan adalah sekitar 5%-10%.

Lancar Hutang

Efek Kas

Ratio

Cash = +

b. Rasio Solvabilitas

Rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini disebut juga rasio leverage, yaitu menilai batasan perusahaan dalam meminjam uang. Rasio solvabilitas yang baik adalah maksimal 100%. Artinya perusahaan banyak mengandalkan modal dari dalam bukan hutang.

Rasio yang digunakan untuk mengukur tingkat solvabilitas perusahaan dalam penelitian ini sebagai berikut:

1) Debt to Assets Ratio

Debt to assets ratio, yaitu total kewajiban terhadap asset. Rasio ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rasio ini menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga pada kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari resiko pada keditor berupa ketidakmampuan perusahaan dalam membayar senua kewajibannya. Dari pihak pemegang saham, rasio yang tinggi akhirnya akan mengurangi pembayaran bunga yang tinggi yang pada akhirnya akan mengurangi pembayaran dividen. Rumusnya sebagai berikut:

Aktiva Total

Kewajiban Total

DAR=

(Darsono dan Ashari,2005:54)

peningkatan dalam hutang lebih bisa ditolerensi daripada perusahaan yang memiliki catatan laba yang tidak stabil.

2) Debt to Equity Ratio

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang. Rumusnya sebagai berikut:

ekuitas Total

Kewajiban Total

DER=

(Darsono dan Ashari,2005:55)

3) Long Term Debt to Equity Ratio

Rasio ini merupakan perbandingan antara total hutang jangka panjang dengan jumlah modal sendiri. Hutang jangka panjang didefenisikan sebagai hutang yang masa jatuh tempo pembayarannya diatas 1 tahun, umumnya 5 tahun atau lebih. Semakin tinggi angka rasio ini, semakin besar pula resiko yang dihadapi oleh para kreditur jangka panjang.

Sendiri Modal

Panjang Jangka

Hutang LTDER=

c. Rasio Profitabilitas

Profitabilitas (kemampulabaan) merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Rasio profitabilitas akan memberikan gambaran tentang efektivitas manajemen perusahaan dan tingkat efektivitas pengelolaan perusahaan. Rasio profitabilitas yang digunakan dalam penelitian ini adalah:

1) Gross Profit Margin

Rasio gross profit margin atau margin keuntungan kotor dicari dengan penjualan bersih dikurangi harga pokok penjualan dibagi penjualan bersih. Rasio ini berguna untuk mengetahui keuntungan kotor perusahaan dari setiap barang yang dijual. Jadi, dengan mengetahui rasio ini, kita bisa tahu bahwa setiap satu barang yang terjual, perusahaan memperoleh keuntungan kotor sebesar x rupiah. Kelemahan dari rasio ini adalah hanya menyediakan keuntungan kotor dari penjualan yang dilakukan tanpa memasukkan struktur biaya yang ada pada perusahaan. Rumusnya sebagai berikut:

Bersih Penjualan

Kotor Laba GPM=

(Darsono dan Ashari,2005:56)

Penentuan margin keuntungan kotor oleh perusahaan akan mempertimbangkan aspek struktur pasar, jenis barang, dan sruktur margin keuntungan kotor akan semakin rendah dibandingkan dengan pasar yang bersifat monopolistis.

2) Net Profit Margin

Rasio ini tidak menggambarkan besarnya persentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan karena adanya unsur pendapatan dan biaya non operasional. Kelemahan dari rasio ini adlaah memasukkan posa tau item yang tidak berhubungan langsung dengan aktivitas penjualan seperti biaya bunga untuk pendanaan dan biaya pajak penghasilan. Rumusnya sebagai berikut :

Bersih Penjualan

Bersih Laba

NPM= (Darsono dan Ashari,2005:56)

3) Return On Assets (ROA)

Return on assets menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Dengan mengetahui rsaio ini, kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Akiva Total

Bersih Laba

ROA=

(Darsono dan Ashari,2005:57)

4) Return On Equity (ROE)

Ekuitas Rata

-Rata

Bersih Laba

ROE=

(Darsono dan Ashari,2005:57)

Rasio ini menunjukan kesuksesan manajemen dalam memaksimalkan tingkat pengembalian pada pemegang saham. Semakin tinggi rasio ini akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham.

d. Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pada pengendaliannya. Rasio ini digunakan dengan membandingkan penjualan dengan berbagai investasi dalm aktiva sehingga kita dapat mengetahui seberapa lancar jalannya kegiatan operasional perusahaan sehari-hari.

1) Receivable Turnover

Receivable turnover adalah penjualan bersih dibagi rata-rata piutang dagang. Rasio ini menggambarkan kualitas piutang perusahaan dan kesuksesan perusahaan dalam penagihan piutang yang dimiliki. Akan tetapi, rasio yang terlalu tinggi juga bisa mengakibatkan pelanggan lari karena kebijakan kredit yang terlalu ketat. Rasio ini bisa juga dijadikan dasar untuk pemberian kebijakan kredit yang dapat meningkatkan jumlah penjualan dengan memperhitungkan kerugian piutang yang tidak tertagih. Rumusnya sebagai berikut:

Dagang Piutang

Rata Rata

Bersih Penjualan

RT

− =

2) Rata-rata Penerimaan Piutang

Rata-rata penerimaan piutang adalah jumlah hari dalam setahun (365) dibagi receiable turnover. Dengan melihat rasio ini, kita bisa melihat dalam jangka waktu berapa hari piutang akan bisa diubah menjadi kas atau ditagih. Rumusnya sebagai berikut:

Turnover Receivable

365 RPP=

(Darsono dan Ashari,2005:59)

Rasio penerimaan piutang yang terlalu panjang akan mengakibatkan kerugian bagi perusahaan karena banyaknya aktiva yang menganggur. Aspek lain yang harus dipertimbangkan untuk mengurangi penerimaan piutang adalah penurunan penjualan dan kerugian dari piutang tidak tertagih.

3) Total Assets Turnover

Total assets turnover adalah penjualan dibagi rata-rata total aktiva. Kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan digambarkan dalam rasio ini. Dengan melihat rasio ini, kita bisa mengetahui efektivitas penggunaan aktiva dalam menghasilkan penjualan. Rumusnya sebagai berikut:

Aktiva Total

Rata Rata

Bersih Penjualan

TAT

− =

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

PDAM Tirtauli Kotamadya Pematangsiantar merupakan perusahaan daerah yang menyelenggarakan pengelolaan air minum untuk meningkatkan kesejahteraan masyarakat yang mencakup aspek sosial, kesehatan, dan pelayanan umum. Perusahaan ini didirikan pada tanggal 30 Maret 1978 berdasarkan Peraturan Daerah No.9 tahun 1976 Seri B No.13 sesuai dengan Keputusan Walikotamadya Pematangsiantar.

Sejalan dengan letaknya Kotamadya Pematangsiantar yang dikelilingi oleh perkebunan-perkebunan, penyediaan air minum dikuasai sepenuhnya oleh perkebunan Siantar Estate. Pada tahun 1916 Perkebunan Siantar Estate membangun penangkap umbul mata air Simarito dengan debit air ± 13 liter/detik.

Setelah bangsa Indonesia memproklamirkan kemerdekaan pada tanggal 17 agustus 1945 dan sejalan dengan kemerdekaan itu meke perusahaan air kota Gemeente Water Leiding Bedriff yang dikelola oleh pemerintah Indonesia yang dipercayakan kepada Pemerintah Kotapraja Pematangsiantar.

Pada tahun 1953 dibangun Bronkaptering pada Umbul Naga HUta I dengan debit air ± 12 liter/detik dan pada tahun 1954 dibangun lagi Bronkaptering pada Umbul Naga Huta II dengan debit air ± 19 liter/detik.

Karena perkembangan air minum semakin banyak dan sejalan dengan perkembangan kota, maka pada tahun 1959 dibangun 3 buah sumur bor yang masing-masing daerah Marihat dengan debit ± 8,4 liter/detik, di jalan Patuan Anggi denagn debit ± 6,4 liter/detik, dan di jalan Raya dengan debit air ± 12 liter/detik.

Pada tahun 1971 dibangun lagi Umbul Naga Huta III yang berlokasi 500 meter dari Umbul Naga Huta II. Umbul Naga Huata III ini akan memproduksi debit air ± 35 liter/detik. Kemudian pada tahun 1974 Umbul Naga HUta IV dibangun lagi dengan debit air ± 26 liter/detik.

Pada tahun 1977 dibangun Umbul Mual Goid dengan mempergunakan 3 sumber air yang saling berdekatan denagn masing-masing kapasitas ± 30 liter/detik dan 70 liter/detik. Dan pada tanggal 19 Juli 1979 diresmikan pemakaiannya.

Status pengelolaan air minum pada waktu itu dilaksanakan oleh Dinas Air Minum Pemerintah Daerah Pematangsiantar.

menjadi Perusahaan Air Minum (PDAM) Tirtauli Koatamadya Pematangsiantar. Sejak itu pengolahannya sesuai dengan perusahaan sebagaimana lazimnya. Pegawai negeri yang selama ini menjadi Pegawai Negeri Dinas Air Minum, sebagian dipindahkan ke Pemerintah Daerah Kotamadya Pematangsiantar dan sebagian lain diperbantukan kepada Perusahaan Daerah Air Minum (PDAM) Tirtauli dan pegawai harian yang selanjutnya ditanggung oleh Perusahaan Daerah Air Minum (PDAM) Tirtauli Kotamadya Pematangsiantar.

Perusahaan Daerah Air Minum (PDAM) Tirtauli Kotamadya Pematangsiantar yang berkedudukan di jalan Porsea No.2 Pematangsiantar dan merupakan perusahaan milik Pemerintah Daerah adalah suatu alat kelengkapan otonimi daerah yang dipimpin oleh seorang direksi dan bertanggungjawab pada Walikotamadya Pematangsiantarn selaku Ketua Badan Pengawas. Adapun yang menjadi tugas Perusahaan Daerah Air Minum (PDAM) Tirtauli Kotamadya Pematangsiantar adalah:

a. Mengkoordinir pembangunan air minum yang diintregasikan pada efektifitas perkembangan ekonomi Kotamadya Pematangsiantar.

b. Menjadikan Perusahaan Daerah Air Minum (PDAM) Tirtauli Kotamadya Pematangsiantar benar-benar menguntungkan perusahaan dan mampu untuk mengembangkan diri sesuai dengan tugas dan fungsi, sehingga dapat menambah pendapatan daerah secara tidak langsung.

d. Mencakup keperluan fasilitas air minum yang memenuhi persyaratan untuk setiap jenis pemakaian oleh setiap masyarakat.

Selain dari tugas yang dimiliki perusahaan ini juga fungsi-fungsi yang sesuai dengan bidang usahanya. Dalam hal ini PDAM Tirtauli Kotamadya Pematangsiantar memiliki fungsi:

a. Membantu, memelihara, dan menjalankan operasi dari sumber-sumber produksi, transmisi, distribusi, dan lain-lain.

b. Mempunyai kekuasaan tunggal dalam mengetes, memasang, dan menyetel serta mencabut meteran air yang terpasang pada instalasi langganan.

c. Mengadakan suatu peraturan atau ketentuan untuk mencegah terjadinya sambungn luar.

d. Mengatur, menyempurnakan, dan , mengawasi pemakaian air tersebut jarang terbuang percuma.

e. Mengatur izin pada perusahaan-perusahaan swasta dalam daerah untuk mengadakan operasinya dan pemeliharaannya.

f. Mengusulkan dan merencanakan tariff air munum yang sesuai denagn kondisi yang sebenarnya.

B. Struktur Organisasi Perusahaan

PEMATANG SIANTAR

DIREKTUR UTAMA

BADAN PENGAWAS

DIREKTUR UMUM DIREKTUR TEKNIK

SATUAN PENGAWAS INTERN

BAGIAN KEUANGAN

PENGAWAS BIDANG UMUM

PENGAWAS BIDANG TEKNIK

SEKSI PUBLIK RELATION

BAGIAN PERSONALIA

BAGIAN UMUM

BAGIAN PERENCANA TEKNIK

BAGIAN

SEKSI PEMBACA METER

SEKSI PEMBUAT REKENING

SEKSI HUBUNGAN INTERNAL PELANGGAN

SEKSI HUBUNGAN EXTERNAL DAN PENDIDIKAN

SEKSI KEAMANAN

SEKSI TATA USAHA

SEKSI KONSTRUKSI TEKNIK

SEKSI

SEKSI PERAWATAN INSTALASI & PEMASANGAN SIB

SEKSI PEMUTUSAN DAN

BUKA KEMBALI

SEKSI

PENELITIAN & PENGEMBANGAN

LITBANG BIDANG UMUJM

Pada prinsipnya struktur organisasi yang dipergunakan disesuaikan dengan kebutuhan kepentingan perusahaan yang bersangkutan. Struktur organisasi dan uraian tugas dari Perusahaan Daerah Air Minum (PDAM) Tirtauli Kotamadya Daerah Tingkat II Pematangsiantar, terdiri dari:

a. Badan Pengawas b. Direksi

c. Satuan Pengawas Intern d. Penelitian Dan Pengembangan e. Bagian – Bagian

f. Cabang

Direksi terdiri dari: 1. Direktur Utama

Direktur Utama mempunyai tugas:

a. Direktur utama mempunyai tugas sebagaimana dimaksud didalam pasal yang terdapat dalam Peraturan Daerah Kotamadya Dati II Pematangsiantar Nomor 9 Tahun 1976, Lembaran Daerah 1976 Nomor 18 seri B 13, tentang Pendirian Perusahan Daerah Air Minum (PDAM) Tirtauli.

b. Dalam menjalankan tugasnya Direktur Utama bertanggung jawab kepada Walikotamadya Kepala Daerah Tingkat II Pematangsiantar.

Apabila Direktur Utama berhalangan. Menjalankan tugas pekerjaanya, maka Walikotamadya Kepala Daerah Tingkat II Pematangsiantar dapat menunjuk

seorang untuk penggantinya :

a. Salah seorang Direksi yang ada.

b. Apabila Direksi tidak ada, maka salah seorang pegawai yang turtua pangkat dan jabatanya serta mampu dapat mewakili tugas Direktur Utama.

2. Direktur Bidang Umum

Direktur Bidang Umum mempunyai tugas:

a. Mengkoordinasikan dan mengendalikan kegiatan di bidang Administrasi, Keuangan, Bagan Hubungan Langganan, Bagian Umum, dan Bagian Personalia.

b. Mengkoordinasikan dan mengendalikan kegiatan pengadan dan pengelolaan perlengkapan.

c. Merencanakan dan mengendalikan sumber–sumber pendapatan serta pembelanjaan dan kekayaan Perusahaan Daerah.

d. Mengendalikan uang pendapatan hasl penagihan rekening, penggunaan air dari langganan.

e. Melaksanakan tugas-tugas lain yang diberikan oleh Direktur Utama. Dalam menjalankan tugas Direktur Bidang Umum dipimpin oleh seorang Direktur dan bertanggung jawab kepada Direktur Utama.

a. Mengkoordinasikan dan mengendalikan kegiatan-kegatan dibidang perencanaan Teknik, Produksi, Tranmisi/Distribusi dan Peralatan Teknik. b. Mengkoordinasikan dan mengendalikan pemeliharan instalasi produksi,

sumber mata air dan sumber mata air tanah.

c. Mengkoordinasikan kegiatan-kegiatan peralatan teknik bahan-bahan kimia. d. Melaksanakan tugas-tugas lain yang diberikan oleh Direktur Utama.

Dalam menjalankan tugasnya Direktur Bidang Teknik dipimpin oleh seorang Direktur dan bertanggung jawab kepada Direktur Utama.

Dalam bidang pengawasan, Direktur Utama dibantu oleh Satuan Pengawas Intern yang diangkat dan diberhentikan oleh Direktur Utama. Satuan Pengawas Intern mempunyai tugas:

a. Melakukan pengawas audit Intern atau administrasi keuangan dan pengendalian penggunaan seluruh kekayaan perusahaan.

b. Mengadakan pengawasan terhadap Anggaran Pendapatan, Biaya dan Pembangunan Perusahaan.

c. Mengadakan pengawasan terhadap penyelenggaran tata kerja dan prosedur dari unit-unit organisasi di Perusahaan dan unit-unit pelayanan menurut ketentuan yang berlaku

d. Mengadakan pengawasan keamanan dan ketentuan perusahaan

f. Dalam melaksanakan tugasnya di atas dan termasuk soal-soal yang menyangkut intern memberikan petunjuk-petunjuk/bimbingan serta mengambil langkah-langkah demi kelancaran perusahaan.

g. Memberikan saran-saran atau pertimbangan-pertimbangan kepada Direktur Utama dengan hirarki tentang langkah-langkah atau tindakan-tindakan yang perlu diambil dibidang tugasnya.

Satuan Pengawasan Intern dikepalai oleh seorang Kepala Satuan Pengawas Intern yang kedudukannya sama dengan Kepala Bagian dan dalam melaksanakan tugasnya bertanggung jawab langsung kepada Direktur Utama.

Satuan Pengawas Intern membawahi: a. Pengawas Bidang Umum

b. Pengawas Bidang teknik

Direktur Utama dalam Bidang Penelitian dan Pengembangan (Litbang) Direktur Utama, dibantu oleh Kepala Penelitian dan Pengembangan (Litbang) yang diangkat dan diberhentikan oleh Direktur Utama.

Penelitian dan Pengambangan (Litbang) mempunyai tugas: a. Mengadakan penelitian dan pengembangan perusahaan

b. Meneliti kemungkinan-kemungkinan untuk ikut dalam Pengembangan Teknologi Perusahaan

c. Melaksanakan Penelitian terhadap rencana pembangunan daerah dalam rangka mengikut sertakan peranan perusahaan di dalamnya

e. Menerbitkan laporan-laporan dari penerbitan-penerbitan lainnya mengenai aktivitas perusahaan dalam rangka aktivitas penelitian dan pengembangan. f. Memberikan saran-saran dan pertimbangan kepada Direksi sesuai dengan

hirarki tentang langkah-langkah atau tindakan yang perlu diambil bidang tugasnya.

g. Melaksanakan tugas-tugas lain yang diberikan oleh Direksi.

Penelitian dan Pengambangan (Litbang) dikepalai oleh Kepala Penelitian dan Pengembangan (Litbang) yang kedudukannya setingkat dengan Kepala Bagian dan dalam melaksanakan tugasnya bertanggung jawab langsung kepada Direktur Utama.

Penelitian dan Pengembangan (Litbang) membawahi: a. Penelitian dan Pengembangan Bidang Umum b. Penelitian dan Pengembangan Bidang Teknik

Bagian-bagian merupakan bagian yang dibawahi oleh direktur utama dan direktur teknik. Disini penulis akan membahas tugas dari masing-masing bagian terutama bagian keuangan. Bagian-bagian terdiri dari:

1. Bagian Keuangan

Bagian Keuangan mempunyai tugas:

a. Mengadakan kegiatan-kegiatan dibidang keuangan

b. Mengatur program pendapatan dan pengeluaran keuangan

c. Merencanakan dan mengendalikan sumber-sumber pendapatan serta perbelanjaan dan kekayaan perusahaan

Bagian Keuangan dipimpin oleh seorang Kepala Bagian yang dalam menjalankan tugasnya bertanggung jawab kepada Direktur Bidang Umum.

Bagian Keuangan membawahi seksi-seksi: a. Seksi Anggaran

- Menyusun anggaran pendapatan dan biaya perusahaan pada waktunya sesuai dengan rencana yang telah ditetapkan dalam semua kegiatan dan informasi demi lancarnya pembangunan dan investasi perusahaan.

- Merencanakan/mengawasi serta memberikan rekomendasi tentang pembayaran-pembayaran dan pengeluaran-pengeluaran biaya guna memenuhi kebutuhan perusahaan berdasarkan anggaran biaya yang telah ditetapkan dalam rencana.

- Melaksanakan penyusunan realisasi anggaran pendapatan dan biaya dalam suatu pembukuan yang baik sehingga memudahkan dalam pengawasan kontrol terhadap biaya-biaya yang telah diselesaikan.

- Membuat laporn bulanan baik dalam hal anggaran pendapatan dan biaya yang telah dan akan dilasanakan pada masa mendatang kepada Kepala Bagian Keuangan, Direktur Bidang Umum dan Direktur Utama tentang pelaksanaannya.

b. Seksi Kas

- Membayar gaji pegawai menurut daftar gaji pegawai yang dikelola oleh bagian personalia.

- Menurus transaksi bank, memelihara hubungan baik dengan bank atau lembaga keuangan lain.

- Membuat rekonsiliasi bank setiap akhir bulan.

- Melakukan setoran rutin setiap hari ke bank dan pengambilan uang dari bank menurut keperluannya.

c. Seksi Penagihan

- Mengefekkan terlaksanya penagihan rekening air dan tagihan lainnya kepada langganan dengn tertib dan lancar, memberikan peringatan atas kelalaian pembayaran dan mengusulkan tindak lanjut.

- Berkewajiban melakukan intensifikasi tagihan agar tercapai target yang dibutuhkan.

d. Seksi Akuntansi

- Mengkoordinir, mengerahkan dan mengendalikan pembukuan dari setiap transaksi dan biaya pada buku jurnal dan buku pembantu yang bersangkutan, serta pembukuan semua unsur biaya operasi perusahaan baik biaya langsung maupun biaya tidak langsung. - Mengawasi dan memeriksa perpindahan dari buku jurnal ke dalam

perkiraan-perkiraan buku besar secara bulanan.

- Memeriksa dan memastikan agar terhadap kesesuaian antara buku-buku pembantu dengan perkiraan-perkiraan pada buku-buku besar.

- Mengawasi pembuatan dan memeriksa kebenaran laporan keuangan.

- Mengawasi dan memeriksa daftar gaji, uang lembur, tunjangan, dan sebagainya.

- Meneliti laporan-laporan operasional dari bagian-bagian lain terutama yang menyangkut keuangan dan biaya serta mengeceknya dengan pos-pos pembukuan.

- Menganalisa dan memberi kesimpulan dari data keuangan/pembukuan dan membantu merumuskan dasar-dasar untuk anggaran perusahaan.

- Menganalisa unsur-unsur biaya pokok pengalokasiannya pada penjualan air dan pendapatan lain, untuk mengusulkan kenaikan tarif air, perubahan golongan tarif air, biaya pemasangan sambungan baru, biaya perawatan meter dan sebaginya.

2. Bagian Publik Relation

Bagian Publik Relation mempunyai tugas:

a. Membantu Pimpinan menjelaskan pandangan dan pendapat masyarakat berdasarkan informasi tentang perilaku, tanggapan serta sikap masyarakat terhadap Perusahaan demikian pula sebaliknya

secara langsung maupun tidak langsung, adanya gangguan aliran air minum serta pameran untuk menunjang perkembangan perusahaan.

c. Menyelenggarakan permohonan penyambungan pemasaran, pelayanan langganan, pengelolaan data pelanggan rekening, pembacaan meter, pemutusan dan penyambungan kembali, memproses adanya pembuatan pelanggan/bukan pelanggan yang melanggar ketentuan yang berlaku, menyelesaikan keberatan atau keluhan masyarakat pelanggan serta penggalangan tarif dan lain-lain

d. Mengatur, mengawasi pengelolaan perawatan, Pemasangan T.A dan H.U serta mengevaluasi fungsi T.A dan H.U serta pengembangannya

e. Melaksanakan tugas-tugas yang diberikan oleh atasan

3. Bagian Personalia

Bagian Personalia mempunyai tugas:

a. Mengkoordinasikan tugas-tugas yang berhubungan dengan kepegawaian, kesejahteraan, pendidikan dan keamanan

b. Memberikan saran-saran dan pertimbangan kepada Direksi sesuai dengan peraturan langkah-langkah atas tindakan – tindakan yang perlu diambil dalam bidang tugasnya

4. Bagian Umum

Bagian Umum mempunyai tugas:

a. Mengendalikan dan menyelenggarakan kegiatan-kegiatan dibidang kesekretariatan

b. Menyelenggarakan kegiatan-kegiatan dibidang kerumah tanggaan, peralatan kantor dan perundang-undangan

c. Mengurus perbekalan material dan peralatan teknik

d. Mengadakan pembelian barang-barang yang diperlukan perusahaan

5. Bagian Perencana Teknik

Bagian Perencana Teknik mempunyai tugas:

a. Mengadakan persediaan cadangan air minum guna keperluan distribusi b. Merencanakan pengadaan teknik bangunan air minum serta

mengendalikan kualitas dan kuantitas termasuk menjamin rencana kebutuhan

c. Mengadakan penyediaan sarana air minum untuk program-program penyambungan dan pengawasan pendistribusian

d. Memberikan saran-saran dan perhitungan kepada distribusi bidang teknik

6. Bagian Produksi

Bagian Produksi mempunyai tugas:

b. Mengatur menyelenggarakan fungsi-fungsi mekanik mesin ketenagaan, kualitas serta laboratorium

7. Bagian Transmisi/Distribusi

Bagian Transmisi/Distribusi mempunyai tugas:

a. Mengawasi pemasangan dan pemeliharaan pipa-pipa distribusi dalam rangka pembagian secara merata dan terus menerus serta melayani gangguan

b. Mengatur, menyelenggarakan fungsi pipa/jaringan, pipa, pompa tekan, dan pelayanan gangguan.

c. Melaksanakan tugas-tugas lain yang diberikan oleh atasan.

8. Bagian Peralatan Teknik

Bagian Peralatan Teknik mempunyai tugas :

a. Mengurus perbekalan material dan peralatan teknik

b. Mengetes, meneliti, dan menilai peralatan teknik sesuai dengan kebutuhan perusahaan

Membantu melaksanakan tugas-tugas lain yang diberikan oleh atasan

C. Laporan Keuangan Perusahaan

Sebelum mengadakan penganalisaan, penulis terlebih dahulu menyajikan keuangan perusahaan, yaitu:

b. Laporan laba rugi (income statement) periode Januari-Desember tahun 2001 sampai dengan tahun 2005.

BAB IV

ANALISA DAN EVALUASI

Perhitungan rasio-rasio keuangan pada Perusahaan Daerah Air Minum (PDAM) Tirtauli akan diuraikan pada bagian ini sesuai dengan maksud penulisan skripsi. Rasio-rasio tersebut dihitung berdasarkan data-data yang diperoleh dari laporan laba rugi dan neraca selama periode waktu tahun 2001 sampai dengan tahun 2005.

Laporan keuangan PDAM Tirtauli ini disajikan berdasarkan data-data aktiva lancar, aktiva tetap, hutang lancar, ekuitas, dan piutang perusahaan yang telah diolah yang dapat mempermudah perhitungan rasio.

Adapun aktiva lancar diperoleh dari kas dan bank, deposito, piutang, persediaan, biaya dibayar dimuka, uang kepada kontraktor, pembayaran dimuka pajak, dan aktiva pajak tangguhan, sedangkan aktiva tetap diperoleh dari tanah, instalasi sumber air, instalasi pompa air, instalasi transmisi/distribusi, dan instalasi umum. Hutang lancar dapat diperoleh dari hutang usaha, hutang lain-lain, hutang pajak Ppn/Pph pasal 23, dan bagian hutang jangka panjanga yang jatuh tempo, seangkan hutang jangka panjang dapat diperoleh dari pinjaman ke Asian Development Bank.

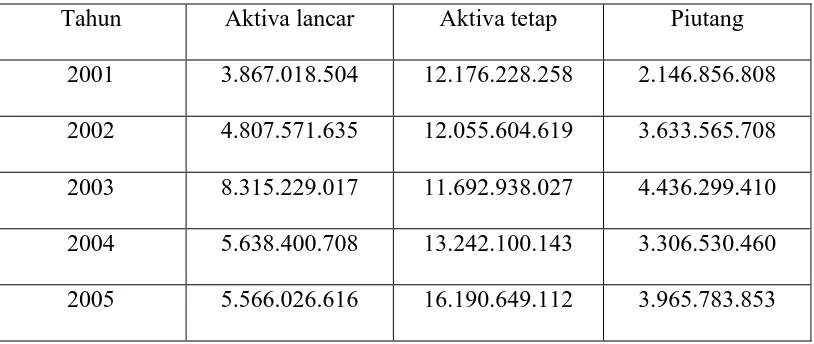

Tabel 4.1

Data Aktiva Lancar, Aktiva Tetap, dan Piutang

Tahun Aktiva lancar Aktiva tetap Piutang 2001 3.867.018.504 12.176.228.258 2.146.856.808 2002 4.807.571.635 12.055.604.619 3.633.565.708 2003 8.315.229.017 11.692.938.027 4.436.299.410 2004 5.638.400.708 13.242.100.143 3.306.530.460

2005 5.566.026.616 16.190.649.112 3.965.783.853

Sumber: Laporan Keuangan PDAM Tirtauli

Tabel 4.2

Data Hutang Lancar, Hutang Jangka Panjang, dan Ekuitas

Tahun Hutang lancar

Hutang Jangka Panjang

Ekuitas

2001 19.820.025.976 3.746.444.841 (7.866.818.689) 2002 23.511.258.291 3.110.720.220 (10.098.739.401)

2003 26.600.585.376 2.706.099.532 (9.434.902.064) 2004 31.529.030.255 2.301.478.844 (10.770.996.668) 2005 33.282.272.922 1.896.858.154 (14.538.958.816)

Sumber: Laporan Keuangan PDAM Tirtalui

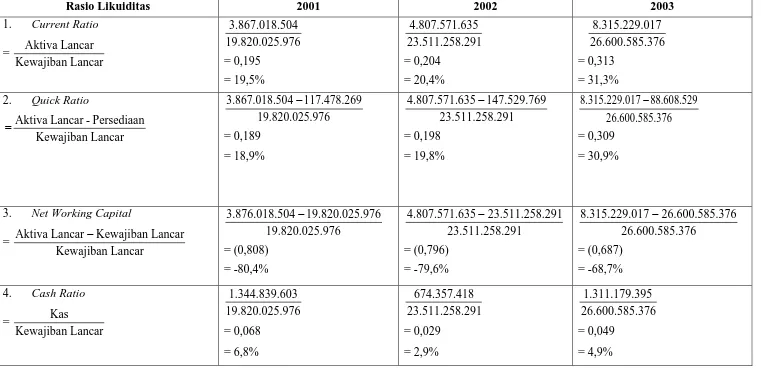

Berikut ini adalah perhitungan rasio-rasio keuangan yang akan dianalisis: a. Rasio Likuiditas

yang mampu membayar kewajiban jangka pendeknya tepat waktu berarti bahwa perusahaan tersebut mempunyai alat pembayaran berupa akiva lancar yang lebih besar daripada hutang lancar.

Rasio Likuiditas 2001 2002 2003 1. Current Ratio

=

3. Net Working Capital =

Kas 19.820.025.976

1. Current Ratio

3. Net Working Capital =

Kas 31.529.030.255

9

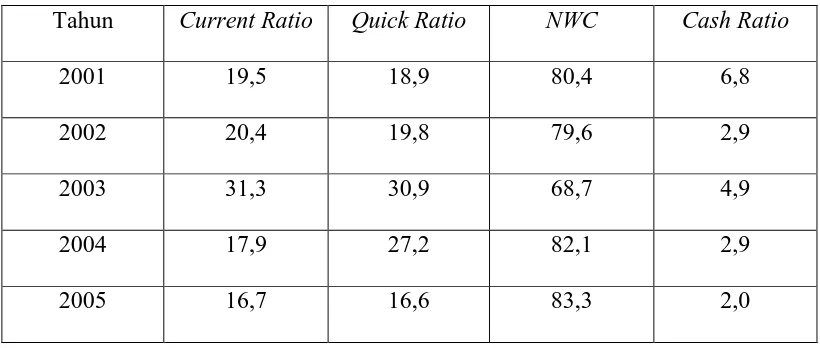

kewajiban jangka pendek. Dari hasil perhitungan pada tabel 4.4 dapat dilihat bahwa pada tahun 2001 sampai dengan tahun 2005 current ratio perusahaan tergolong sangat rendah dengan rata-rata rasio 21,6% dimana current ratio yang tergolong baik adalah 100%-200%. Pada tahun 2001 current ratio perusahaan 0,195 yang berarti setiap satu rupiah kewajiban dijamin dengan 0,195 rupiah aktiva lancar. Rendahnya current ratio ini pada perusahaan disebabkan nilai hutang lancar sangat tinggi jauh melebihi aktiva lancar perusahaan. Hal ini menunjukkan bahwa sebagian besar aktiva tetap perusahaan dibiayai oleh hutang lancar dan perusahaan sangat menggantungkan dirinya pada hutang lancar. Hutang lancar perusahaan yang terlalu tinggi menunjukkan perusahaan beresiko tinggi yaitu terganggunya likuiditas dan modal kerja yang minim.

2) Quick Ratio

karena PDAM sendiri tidak memiliki persediaan produk yang dihasilkan, yaitu air bersih. Persediaaan hanya dalam bentuk alat tulis kantor dan bahan ilmiah.

3) Net Working Capital (NWC)

Rasio modal kerja bersih digunakan untuk mengetahui rasio modal bersih. Rasio modal kerja bersih adalah sebesar besar modal kerja bersih yang dimiliki perusahaan dibandingkan dengan kewajiban lancar. Dari hasil perhitungan dapat dilihat bahwa nilai net working capital perusahaan bernilai negatif yang disebabkan oleh jumlah kewajiban lancar yang lebih besar dari aktiva lancar yang menghasilkan nilai modal kerja negatif. Kondisi ini menggambarkan resiko yang tinggi yaitu rendahnya kemampuan perusahaan dalam membayar hutangnya.

4) Cash Ratio

Tabel 4.4

Perubahan Rasio Likuiditas (dalam persen)

Tahun Current Ratio Quick Ratio NWC Cash Ratio

2001 19,5 18,9 80,4 6,8

2002 20,4 19,8 79,6 2,9

2003 31,3 30,9 68,7 4,9

2004 17,9 27,2 82,1 2,9

2005 16,7 16,6 83,3 2,0

Sumber: Laporan Keuangan PDAM Tirtauli

0 10 20 30 40 50 60 70 80 90

2001 2002 2003 2004 2005

Current Ratio Quick Ratio NWC Cash Ratio

Gambar 4.1. Perubahan Rasio Likuiditas

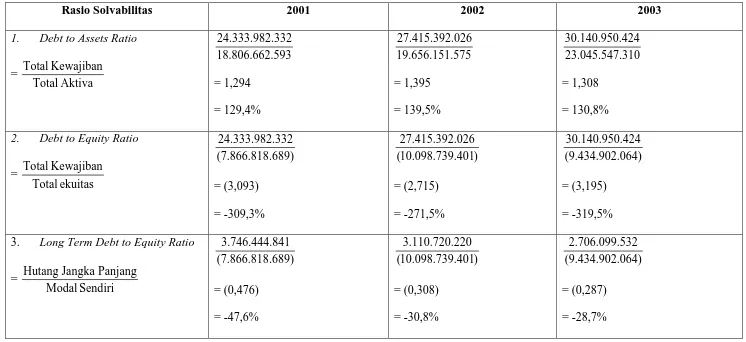

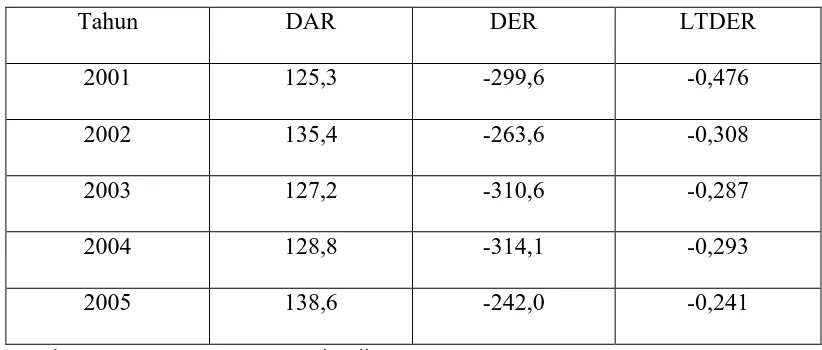

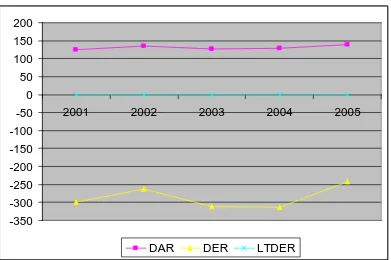

b. Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya. Rasio ini juga mengukur sejauh mana perusahaan dibiayai oleh hutang. Rasio solvabilitas memberikan ukuran atas dana yang disediakan pemilik dibandingkan dengan keuangan yang diberikan kreditur perusahaan.

Rasio Solvabilitas 2001 2002 2003 1. Debt to Assets Ratio

= 2. Debt to Equity Ratio

1. Debt Total Assets Ratio 2. Debt to Equity Ratio

=

1) Debt to Assets Ratio (DAR)

Rasio ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Pada tahun 2001 debt to asset ratio perusahaan adalah sebesar 129,4% yang berarti bahwa untuk tahun 2003 persentase aktiva yang didanai dari hutang adalah sebesar 129,4%. Dari hasil perhitungan rasio pada tabel 4.5 dapat dilihat bahwa nilai dari DAR secara keseluruhan nilai DAR perusahaan masih terlalu tinggi yaitu dengan rata-rata 138,52% dimana nilai ideal dari rasio ini adalah 50%, yang artinya hutang perusahaan melebihi aktiva perusahaan. Hutang perusahaan yang terlalu besar sangat berbahaya bagi perusahaan, karena hutang yang besar menunjukkan resiko yang besar.

2) Debt to Equity Ratio (DER)

Rasio ini menunjukkan persentase dana oleh pemegang saham terhadap pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan itu sendiri. Dari hasil perhitungan rasio solvabilitas pada tabel 4.4 DER perusahaan bernilai negatif karena ekuitas atau modal perusahaan bernilai negatif. Ekuitas perusahaan bernilai negatif disebabkan oleh kerugian yang terus-menerus dialami perusahaan dari tahun ke tahun. Yang menjadi penyebab kerugian ini, antara lain tingginya tingkat kehilangan air, tarif yang tidak sesuai, dan penurunan penjualan air akibat penghematan pemakaian air oleh pelanggan.