SKRIPSI

PENGARUH CUSTOMER RELATIONSHIP MANAGEMENT (CRM) TERHADAP LOYALITAS NASABAH

(STUDI PADA BANK BNI SYARIAH KC BANDA ACEH)

Disusun Oleh : HUSNA DWI FAHIRA

NIM. 160603017

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI AR-RANIRY

BANDA ACEH 2020 M / 1442 H

vi

Telp. 0651-7552921, 7551857, Fax. 0651-7552922 Web: www.library.ar-raniry.ac.id Email: library@ar-raniry.ac.id FORM PERNYATAAN PERSETUJUAN PUBLIKASI KARYA

Saya yang bertanda tangan di bawah ini: Nama Lengkap : Husna Dwi Fahira

NIM : 160603017

Fakultas/Jurusan : Ekonomi dan Bisnis Islam/Perbankan Syariah E-mail : husnadwifahira0498@gmail.com

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada UPT Perpustakaan Universitas Islam Negeri (UIN) Ar-Raniry Banda Aceh, Hak Bebas Royalti Non-Eksklusif (Non-exclusive

Royalty-Free Right) atas karya ilmiah :

Tugas Akhir KKU Skripsi ……… yang berjudul:

Pengaruh Customer Relationship Management (CRM) Terhadap Loyalitas Nasabah (Studi Pada Bank BNI Syariah KC Banda Aceh) Beserta perangkat yang diperlukan (bila ada). Dengan Hak Bebas Royalti Non-Eksklusif ini, UPT Perpustakaan UIN Ar-Raniry Banda Aceh berhak menyimpan, mengalih-media formatkan, mengelola, mendiseminasikan, dan mempublikasikannya di internet atau media lain.

Secara fulltext untuk kepentingan akademik tanpa perlu meminta izin dari saya selama tetap mencantumkan nama saya sebagai penulis, pencipta dan atau penerbit karya ilmiah tersebut.

UPT Perpustakaan UIN Ar-Raniry Banda Aceh akan terbebas dari segala bentuk tuntutan hukum yang timbul atas pelanggaran Hak Cipta dalam karya ilmiah saya ini.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di : Banda Aceh

Pada tanggal : 15 Juli 2020

Mengetahui,

vii

“Allah tidak akan membebani seseorang melainkan sesuai dengan kadar kesanggupannya”

(QS. Al Baqarah : 286)

“Banyak kegagalan hidup terjadi pada orang-orang yang tidak menyadari seberapa dekat mereka dengan kesuksesan ketika

mereka menyerah.” (Thomas A. Edison)

”Setiap kesulitan selalu dipandang buruk dan melelahkan, padahal dibalik kesulitan itulah kita dapat mencapai sebuah

kesuksesan” (Penulis)

viii

Assalamualaikum Warahmatullahi Wabarakaatuh.

Alhamdulillahi Rabbil’alamin, puji syukur saya panjatkan kepada Allah SWT berkat rahmat dan hidayah-Nya, segala urusan yang dianggap sulit menjadi mudah sehingga penelitian ini dapat terselesaikan dengan baik. Skripsi ini berjudul Pengaruh Customer

Relationship Management (CRM) Terhadap Loyalitas Nasabah

Pada Bank BNI Syariah KC Banda Aceh sebagai salah satu syarat untuk mendapatkan Gelar Sarjana dari Prodi Perbankan Syariah. Dalam proses penyelesaian skripsi ini penulis banyak mengalami kesulitaan dan hambatan. Akan tetapi, berkat bimbingan, dorongan dan semangat dari berbagai pihak, pada akhirnya skripsi ini dapat diselesaikan dengan baik. Dalam kesempatan ini tidak lupa pula penulis ingin menyampaikan rasa hormat dan terimakasih yang sebesar-besarnya kepada:

1. Dr. Zaki Fuad Chalil, M.Ag. selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN Ar-Raniry Banda Aceh.

2. Dr. Nevi Hasnita, S.Ag., M.Ag. Ayumiati, S.E., M.Si. selaku Ketua dan Sekretaris Program Studi Perbankan Syariah dan Mukhlis, S.Hi., SE., Mh selaku Operator Prodi Perbankan Syariah.

3. Muhammad Arifin, Ph,D. Dan Akmal Riza, SE., M.S.i. sebagai Ketua dan Sekretaris Laboratorium Fakultas Ekonomi dan Bisnis

ix

Evriyenni, SE., M.Si. selaku pembimbing II yang telah membimbing saya dari awal sampai akhir, memberi arahan, nasihat, semangat serta memberi banyak ilmu dan kemudahan untuk menyelesaikan skripsi ini.

5. Abrar Amri, SE., S.Pd.I., M.Si. selaku Penguji I dan Cut Elfida, SHI., MA. selaku penguji II yang telah memberikan bimbingan, saran, dan ilmunya untuk penyempurnaan skripsi ini.

6. A. Rahmat Adi, SE., M.Si. selaku Penasehat Akademik, dosen-dosen dan staff akademik FEBI yang telah memberikan ilmunya dengan tulus dan ikhlas.

7. Kepada para nasabah Bank BNI Syariah selaku responden yang telah membantu mengisi kuesioner penulis untuk keberlangsungan penelitian ini.

8. Penghargaan yang paling spesial penulis persembahkan kepada Ayahanda Zulfikar, Ibunda Jumarayani, Abang kesayangan satu-satunya Rico Hari Nugraha, Kakak Ipar Ireane Putri Mashda, serta Kakek, Nenek, Om, Tante, Makyu, Pun, Nepun yang selalu mendoakan, memberi nasehat dan dorongan kepada sayaagar selalu semangat dalam proses penyelesaian skripsisehingga peneliti dapat menyelesaikan jenjang pendidikan perguruan tinggi ini dan memperoleh gelar Sajana Ekonomi.

9. Sahabat terbaik saya Jihan Adhiba Ginting, Ida Andria, dan Febyolla Fahira yang selalu menemani dalam suka dan duka,

x

Tuti Alawiyah Rambe, Cut Alda Armalia, Mahligai Ulan Futri, Nakri Lestari, Dara Umroh yang selalu memberi dukungan dan semangat agar skripsi ini selesai dengan baik.

11. Seluruh teman-teman seperjuangan jurusan Perbankan Syariah FEBI UIN Ar-Raniry khususnya letting 16 yang memberi dukungan agar skripsi ini cepat terselesaikan dengan tepat waktu. Semua kebaikan yang telah dilakukan dari setiap pihak sangat berarti bagi penulis. Semoga setiap kebaikan tersebut akan dibalas oleh Allah SWT, Aamiin Yarabbalalamin. Penulis paham bahwa penelitian ini masih terdapat banyak kekurangan baik dari segi penyampaian maupun penulisan. Oleh karena itu, penulis membutuhkan saran dan masukan yang bersifat membangun untuk penulisan yang lebih baik lagi kedepannya.

Banda Aceh, 24 Agustus 2020 Penulis,

xi

1. Konsonan

No Arab Latin No Arab Latin

1 ا dilambangkan Tidak 16 ط T 2 ب B 17 ظ Z 3 ت T 18 ع ‘ 4 ث S 19 غ G 5 ج J 20 ف F 6 ح Ḥ 21 ق Q 7 خ Kh 22 ك K 8 د D 23 ل L 9 ذ Ż 24 م M 10 ر R 25 ن N 11 ز Z 26 و W 12 س S 27 ه H 13 ش Sy 28 ء ’ 14 ص S 29 ي Y 15 ض D

xii

diftong.

a. Vokal Tunggal

Vokal tunggal bahasa Arab yang lambangnya berupa tanda atau harkat, transliterasinya sebagai berikut:

Tanda Nama Huruf Latin

َ Fatḥah A

َ Kasrah I

َ Dammah U

b. Vokal Rangkap

Vokal rangkap bahasa Arab yang lambangnya berupa gabungan antara harkat dan huruf, transliterasinya gabungan huruf, yaitu:

Tanda dan Huruf

Nama Gabungan Huruf

ي َ Fatḥah dan ya Ai

و َ Fatḥah dan wau Au

Contoh: فيك : kaifa لوه: haula

xiii

Harkat dan Huruf

Nama Huruf dan tanda

ا َ /

ي Fatḥah dan alif atau ya Ā

ي َ Kasrah dan ya Ī

ي َ Dammah dan wau Ū

Contoh: لا ق :qāla ى م ر :ramā لْي ق :qīla ل ْو ق ي :yaqūlu 4. Ta Marbutah (ة)

Transliterasi untuk ta marbutah ada dua. a. Ta marbutah (ة)hidup

Ta marbutah (ة)yang hidup atau mendapat harkat fatḥah,

kasrah dan dammah, transliterasinya adalah t.

b. Ta marbutah (ة) mati

Ta marbutah (ة) yang mati atau mendapat harkat sukun, transliterasinya adalah h.

xiv

ditransliterasikan dengan h. Contoh:

ْلا فْط لَْا ة ضْو ر : rauḍah al-aṭfāl/ rauḍatul aṭfāl ة رّو ن مْلا ة نْي د مْل ا َ : al-Madīnah al-Munawwarah/ al-Madīnatul Munawwarah ْة حْل ط : Ṭalḥah Catatan: Modifikasi

1. Nama orang berkebangsaan Indonesia ditulis seperti biasa tanpa transliterasi, seperti M. Syuhudi Ismail, sedangkan nama-nama lainnya ditulis sesuai kaidah penerjemahan. Contoh: Ḥamad Ibn Sulaiman.

2. Nama negara dan kota ditulis menurut ejaan Bahasa Indonesia, seperti Mesir, bukan Misr; Beirut, bukan Bayrut; dan sebagainya.

Kata-kata yang sudah dipakai (serapan) dalam kamus Bahasa Indonesia tidak ditransliterasi.Contoh: Tasauf, bukan

xv

NIM : 160603017

Fakultas/Prodi : Ekonomi dan Bisnis Islam/Perbankan Syariah

Judul : Pengaruh Customer Relationship Management (CRM) Terhadap Loyalitas Nasabah Pada Bank BNI Syariah KC Banda Aceh

Tanggal Sidang : 24 Agustus 2020 Tebal Skripsi : 105 Halaman

Pembimbing I : Dr. Hafas Furqani, M.Ec. Pembimbing II : Evriyenni, SE., M.Si.

Penelitian ini bertujuan untuk mengetahui apakah Customer Relationship

Management (CRM) berpengaruh terhadap loyalitas nasabah pada Bank

BNI Syariah KC Banda Aceh, dengan menggunakan unsur Customer

Relationship Management (CRM) yang meliputi Continuity Marketing, One to One Marketing, dan Partnering Programme untuk mengetahui

tingkat loyalitas nasabah dalam penelitian ini. Penelitian ini menggunakan jenis penelitian kuantitatif dengan menggunakan data primer (kuesioner). Metode analisis data yang digunakan adalah model regresi linier sederhana. Teknik pengambilan sampel menggunakan teknik Accidental Sampling dan pengujian data menggunakan uji validitas, uji reliabilitas dan uji asumsi klasik dengan tingkat signifikansi 5%. Hasil penelitian ini menunjukkan bahwa customer relationship

management yang meliputi Continuity Marketing, One to One Marketing, dan Partnering Programme berpengaruh secara positif dan

signifikan terhadap loyalitas nasabah pada Bank BNI Syariah KC Banda Aceh.

Kata Kunci : Customer Relationship Management (CRM) dan Loyalitas Nasabah

xvi DAFTAR ISI

HALAMAN SAMPUL KEASLIAN ... i

HALAMAN JUDUL KEASLIAN ... ii

LEMBAR PERNYATAAN KEASLIAN ... iii

LEMBAR PERSETUJUAN SKRIPSI... iv

LEMBAR PENGESAHAN SKRIPSI ... v

LEMBAR PERSETUJUAN PUBLIKASI... vi

LEMBAR MOTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

HALAMAN TRANSLITERASI ... xi

ABSTRAK ... xv

DAFTAR ISI ... xvi

DAFTAR TABEL ... xix

DAFTAR GAMBAR ... xx

DAFTAR SINGKATAN ... xxi

DAFTAR LAMPIRAN... xxii

BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 7 1.3 Tujuan Penelitian ... 7 1.4 Manfaat Penelitian ... 7 1.5 Sistematika Penulisan ... 9

BAB II LANDASAN TEORI ... 11

2.1 Konsep Bank Syariah ... 11

2.1.1 Pengertian Bank Syariah ... 12

2.1.2 Fungsi Utama Bank Syariah ... 12

2.1.3 Perbedaan Bank Syariah dengan Bank Konvensional ... 12

2.2 Loyalitas Nasabah ... 14

2.2.1 Konsep Loyalitas ... 14

2.2.2 Loyalitas Pelanggan ... 16

2.2.3 Kategori Loyalitas ... 17

xvii

2.3.1 Pengertian Customer Relationship

Management (CRM) ... 19

2.3.2 Tujuan Customer Relationship Management . 20 2.4 Penelitian Terkait ... 22

2.5 Kerangka Berfikir ... 27

2.6 Hipotesis Penelitian... 28

BAB III METODOLOGI PENELITIAN ... 30

3.1. Pendekatan Penelitian ... 30

3.2. Populasi Dan Sampel ... 30

3.1.1 Populasi ... 30

3.1.2 Sampel ... 31

3.3 Variabel Penelitian ... 31

3.4 Operasional Variabel ... 32

3.5 Teknik Pengumpulan Data ... 33

3.6 Teknik Analisis Data ... 35

3.6.1 Pengujian Instrumen Penelitian ... 35

3.6.1.1 Pengujian Validitas ... 35

3.6.1.2 Pengujian Reliabilitas ... 36

3.6.2 Pengujian Asumsi Klasik... 36

3.6.2.1 Pengujian Normalitas ... 36

3.6.2.2 Uji Heteroskedastisitas ... 37

3.6.3 Regresi Linier Sederhana... 38

3.6.4 Pengujian Hipotesis ... 39

3.6.4.1 Koefisien Determinasi (R2) ... 39

3.6.4.2 Uji t (Parsial) ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

4.1. Gambaran Umum Bank BNI Syariah ... 41

4.2. Karakteristik Responden ... 43

4.2.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 43

4.2.2 Karakteristik Responden Berdasarkan Usia ... 44

4.2.3 Karakteristik Responden Berdasarkan Pekerjaan ... 45

xviii

4.2.4.1 Deskriptif Rata-rata Tanggapan Responden terhadap Indikator

Variabel Penelitian ... 47

4.2.4.2 Deskriptif Tanggapan Responden terhadap Pernyataan Variabel Penelitian ... 48

4.3. Pengujian Validitas dan Reliabilitas ... 51

4.3.1 Uji Validitas ... 51

4.3.2 Uji Reliabilitas ... 52

4.4 Uji Asumsi Klasik ... 53

4.4.1 Uji Normalitas ... 53

4.4.2 Uji Heteroskedastisitas ... 54

4.5 Uji Regresi Linier Sederhana ... 55

4.6 Hasil Uji Hipotesis ... 56

4.6.1 Uji t (Parsial) ... 56 4.6.2 Koefisien Determinasi (R2) ... 57 4.7 Pembahasan ... 58 BAB V PENUTUP ... 61 5.1. Kesimpulan ... 61 5.2. Saran... 62 DAFTAR PUSTAKA ... 64 LAMPIRAN ... 69

xix

DAFTAR TABEL

Tabel 2.1 Perbedaan antara Bank Syariah dan Bank

Konvensional ... 13

Tabel 2.2 Matrik Penelitian Terdahulu ... 25

Tabel 3.1 Operasional Variabel ... 32

Tabel 3.2 Instrumen Skala Likert ... 35

Tabel 3.3 Kategorisasi Penliaian Rata-Rata Variabel Penelitian ... 39

Tabel 4.1 Karakteristik Berdasarkan Jenis Kelamin Responden... 43

Tabel 4.2 Karakteristik Berdasarkan Usia Responden ... 44

Tabel 4.3 Karakteristik Berdasarkan Pekerjaan Responden .. 45

Tabel 4.4 Statistik Deskriptif ... 46

Tabel 4.5 Deskriptif Rata-Rata Jawaban Responden Terhadap Indikator-Indikator Variabel Penelitian . 47 Tabel 4.6 Tanggapan Responden untuk Variabel Loyalitas .. 48

Tabel 4.7 Tanggapan Responden untuk Variabel Customer Relationship Management (CRM) ... 50

Tabel 4.8 Hasil Pengujian Validitas ... 52

Tabel 4.9 Hasil Pengujian Reliabilitas ... 53

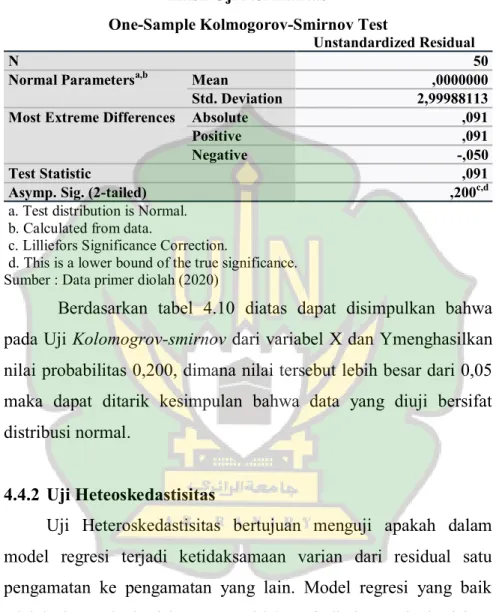

Tabel 4.10 Hasil Uji Normalitas ... 54

Tabel 4.11 Hasil Pengujian Regresi Linier Seederhana ... 55

xx

DAFTAR GAMBAR

Gambar 1.1 Grafik Perkembangan Jumlah Nasabah Bank BNI Syariah KC Banda Aceh ... 5 Gambar 2.1 Kerangka Berfikir ... 28 Gambar 4.1 Hasil Uji Heteroskedastisitas ... 55

xxi

DAFTAR SINGKATAN

BNI Bank Negara Indonesia

BPRS Bank Pembiayaan Rakyat Syariah

BUS Bank Umum Syariah

CRM Customer Relationship Management

KC Kantor Cabang

KCP Kantor Cabang Pembantu KD Koefisien Determinasi

KEP.GBI Keptutusan Gubernur Bank Indonesia LKS Lembaga Keuangan Syariah

PT Perseroan Terbatas

SBSN Surat Berharga Syariah Negara SOP Standard Operating Procedure

SPSS Statistic Package for Social Science

SREID Studentized Residual

UU Undang-Undang

UUS Unit Usaha Syariah

xxii

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner ... 69

Lampiran 2 Data Kuesioner ... 72

Lampiran 3 Karakteristik Responden ... 75

Lampiran 4 Analisis Deskriptif ... 75

Lampiran 5 Hasil Uji Validitas dan Reliabilitas ... 78

Lampiran 6 Hasil Uji Asumsi Klasik ... 79

Lampiran 7 Hasil Uji Regresi Linier Sederhana ... 80

Lampiran 8 Hasil Pengujian Hipotesis ... 80

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan ekonomi Islamdi Indonesia, khususnya dalam sektor jasa menciptakan sebuah persaingan, tidak terkecuali pada sektor perbankan. Sektor perbankan saat ini mengalami persaingan yang sangat ketat, khsususnya pada perbankan syariah yang semakin berkembang di setiap daerah terkhusus di Aceh yang mayoritas masyarakatnya muslim.

Sebagaimana yang kita ketahui masyarakat Aceh dikenal dengan wilayah yang menjunjung tinggi syariat Islam, pemerintah Aceh memberlakukan Qanun Aceh Nomor 11 Tahun 2018 tentang Lembaga Keuangan Syariah, dimana untuk seluruh Lembaga Keuangan di Aceh harus bersistem syariah dan tidak ada lagi yang menggunakan sistem konvensional.

Perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank syariah memiliki fungsi menghimpun dana dari masyarakat dalam bentuk titipan dan investasi dari pihak pemilik dana. Fungsi lainnya ialah menyalurkan dana kepada pihak lain yang membutuhkan dana dalam bentuk jual beli maupun kerja sama usaha (Ismail, 2011).

Undang-Undang Perbankan Syariah No. 21 Tahun 2008 menyatakan bahwa perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pembiayaan Rakyat Syariah (BPRS) (Ismail, 2011).

Salah satu dari jenis bank syariah ialah UUS diantaranya Bank BNI Syariah yang merupakan kegiatan usahanya untuk menghimpun dan menyalurkan dana sesuai dengan prinsip syariah dan melayani masyarakat khususnya umat muslim yang menginginkan jasa layanan keuangan syariah.

Bank BNI Syariah dikenal dengan bank syariah yang unggul dalam layanan dalam kinerja sesuai dengan visinya yaitu “Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan kinerja. Dimana bank BNI Syariah pertama kali adalah berbentuk Unit Usaha Syariah (UUS), akan tetapi pada tahun 2010 berdasarkan Keputusan Gubernur Bank Indonesia Nomor 12/41/KEP.GBI/2010 tanggal 21 Mei 2010 mengenai pemberian izin usaha kepada PT Bank BNI Syariah. Dan didalam Corporate

Plan UUS BNI tahun 2003 ditetapkan bahwa status UUS bersifat

temporer dan akan dilakukan spin offtahun 2009. Rencanatersebut terlaksana pada tanggal 19 Juni 2010 dengan beroperasinya BNI

Syariah sebagai Bank Umum Syariah (BUS) (www.bnisyariah.co.id 11 des 2019).

Berdasarkan visi pada BNI Syariah yang artinya bank harus mampu mempertahankan nasabah untuk tetap loyal dengan perusahaan karena loyalitas nasabah merupakan aset terpenting dalam menentukan kesuksesan sebuah perusahaan yang berkembang, dengan memahami apa harapan dan keinginan nasabah dari suatu layanan jasa maka akan didapatkan suatu nilai tambah tersendiri bagi perusahaan. BNI Syariah sebagai salah satu bank yang unggul dalam layanan dan kinerjanya, sangat berpengaruh dengan baik dan buruknya pelayanan yang diberikan kepada nasabahnya, semakin baik pelayanan yang diberikan, maka akan semakin mudah bagi BNI Syariah mendapat loyalitas dari nasabah.

Nasabah yang loyal didukung karena adanya pelayanan yang diberikan secara efektif dan efisien sehingga mampu membuat nasabah tertarik untuk menggunakan produk/jasa. Salah satunya dalam penerapan Customer Relationship Management (CRM) yangdapat mendukung kinerja karyawan untuk menarik nasabah dan membuat nasabah loyal dengan menggunakan produk/jasa sehingga bankdapat memperoleh citra yang baik serta meningkatnya profitabilitas.

Menurut Darmanto (2016),Customer Relationship Management (CRM) adalah proses membangun dan memelihara

nilai dan kepuasan pelanggan yang unggul. Artinya bank membangun hubungan yang baik dengan nasabah, memberi pelayanan yang baik sehingga nasabah merasa puas dan loyal terhadap perusahaan.

Jika bank berhasil dalam melakukan penerapan CRM tersebut, maka nasabah akan terus meningkat dalam menggunakan produk/jasa. Loyalitas nasabah sangat penting bagi bank karena jika nasabah tidak loyal bank akan mengalami kerugian, maka dari itu CRM sangatpenting bagi setiap perusahaan.

Loyalitas diartikan dengan “komitmen”, dimana komitmen adalah keinginan untuk secara terus-menerus melakukan hubungan, konsep perilaku loyal tersebut fokus pada perilaku pembelian secara ulang dan sikap untuk membeli kembali(Santoso, 2019:68). Berikut ini merupakan grafik yang menunjukkan jumlah nasabah Bank BNI Syariah dari tahun 2015-2019.

Gambar 1.1

Grafik Perkembangan Jumlah NasabahBank BNI Syariah KC Banda Aceh

Sumber: Bank BNI Syariah KC Banda Aceh (2020)

Dari Grafik 1.1 dapat dilihat jumlah nasabah pada Bank BNI Syariah KC Banda Aceh tahun 2015-2019 mengalami peningkatan. Pada tahun 2015 berjumlah 25.513nasabah, tahun 2016 berjumlah 33.507 nasabah, tahun 2017 berjumlah 36.658 nasabah, tahun 2018 berjumlah 42.816 nasabah, dan ditahun 2019 berjumlah 50.968 nasabah. Akan tetapi, secara keseluruhan nasabah Bank BNI Syariah KC Banda Aceh belum dapat dikategorikan sebagai nasabah yang loyal. Dikarenakan bukan hal yang mudah bagi perbankan syariah dalam membangun dan mempertahankan nasabah yang loyal.

Maka dari itu, perlu dilakukan penelitian lebih lanjut untuk melihat tingkat loyalitas nasabahBank BNI Syariah KC Banda Aceh dengan menggunakan penerapan Customer Relationship

Management (CRM) yang telah mereka terapkan dalam

25.513 33.507 36,658 42,816 50968 0 10,000 20,000 30,000 40,000 50,000 60,000 2015 2016 2017 2018 2019 jumlah nasabah jumlah nasabah

perusahaan. Dikarenakan cakupan yang luas pada Customer

Relationship Management (CRM), penelitimembatasi hanya pada

unsurnya saja. Peneliti mengukur loyalitas nasabah menggunakan unsur dari CRM itu sendiri. MenurutSheth, Parvatiyar dan Shainesh dikutip dari buku (Soegoto, 2008:59) Customer Relationship

Management memiliki tiga indikator yaitu, Continuity Marketing, One to One Marketing, dan Partnering Programme.

Bank BNI Syariah KC Banda Aceh sudah menerapkan

Customer Relationship Management (CRM) selam 3 tahun terakhir

ini, hal tersebut membuat peneliti tertarik melakukan penelitian di bank BNI Syariah KC Banda Aceh untuk melihat bagaimana pengaruh CRM yang sudah diterapkan BNI Syariah KC Banda Aceh terhadap loyalitas nasabahnya.

Dari penjelasan latar belakang diatas,untuk mengetahui nasabah tersebut loyal diperlukan penilaian dari nasabah Bank BNI Syariah KC Banda Aceh itu sendiri mengenai penerapan Customer

Relationship Management (CRM) yang mereka rasakan pada Bank

BNI Syariah KC Banda Aceh. Maka dari itu peneliti sangat tertarik untuk meneliti mengenai pengaruh indikatorCustomer Relationship

Management (CRM) dengan judul “Pengaruh Customer Relationship Management (CRM) Terhadap Loyalitas Nasabah

1.2 Rumusan Masalah

Dari uraian yang dijelaskan di latar belakang, maka masalah dari penelitian ini adalah apakah Customer Relationship

Management (CRM) berpengaruh terhadap loyalitas nasabahpada

Bank BNI Syariah KC Banda Aceh? 1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini ialah untuk mengetahui apakahCustomer Relationship Management (CRM)berpengaruh terhadap loyalitas nasabah pada Bank BNI Syariah KC Banda Aceh.

1.4 Manfaat Penelitian 1. Manfaat Teoritis

a. Sebagai pedoman teori yang diperoleh peneliti selama masa kuliah sampai ke dunia kerja.

b. Sebagai bahan acuan dalam teori untuk digunakan untuk penelitian selanjutnya.

c. Membahas tentang pengaruh Customer Relationship

Management(CRM) terhadap loyalitas dan seberapa

besar pengaruhnya. 2. Manfaat Praktis

a. Bagi peneliti

Mendapat ilmu dan memperluas wawasan atas data dan teori yang diperoleh dari penelitian ini

khususnya pada kajian pengaruh CRM terhadap loyalitas nasabah.

b. Bagi akademik

Penelitian ini diharapkan mampu memberi manfaat secara akademis yaitu mampu menjelaskan bagaimana pengaruh CRM terhadap loyalitas pelanggan dan penelitian ini juga diharapkan dapat digunakan sebagai pedoman untuk kepentingan akademis dan penelitian selanjutnya.

c. Bagi Bank BNI Syariah KC Banda Aceh

Penelitian ini diharapkan dapat menjadi bahan informasi dan motivasi atau masukan bagi Bank BNI Syariah KC Banda Aceh yang nantinya agar dijadikan suatu bahan pertimbangan tentang loyalitas nasabah terhadap CRM Bank BNI Syariah KC Banda Aceh. 3. Manfaat Kebijakan

Penelitian ini akan memberikan arahan kebijakan untuk perkembangan lembaga keuangan dalam melayani nasabah dengan baik dan benar sesuai dengan SOP (Standard

Operating Procedure) yang sudah ditetapkan untuk

1.5 Sistematika Penulisan

Untuk mempermudah penelitian ini, peneliti menyajikan sistematika penulisan yang terdiri dari tiga bab dimana setiap bab terdiri dari subbab yang ada, yaitu:

Bab I Pendahuluan, bab ini menyajikan tentang pendahuluan sebagai pengantar awal skripsi secara keseluruhan. Bab ini terdiri dari lima subbab, yaitu latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Landasan Teori, bab ini berisi tentang teori-teori yang bersangkutan dalam pelaksanaan penelitian ini. Bab ini juga menguraikan hasil penelitian terdahulu yang berhubungan dengan penelitian yang akan dilakukan. Kemudian dilanjutkan dengan pembahasan kerangka berfikir agar mempermudah peneliti untuk melanjutkan penelitian dan selanjutnya pengembangan hipotesis.

Bab III Metodologi Penelitian, bab ini berisi tentang pendekatan penelitian, populasi dan sampel, variabel penelitian, operasional variabel, teknik pengumpulan data yang didalamnya terdapat instrumen penelitian, teknis analisis data yang terbagi atas pengujian instrumen penelitian, pengujian asumsi klasik, regresi linier sederhana dan pengujian hipotesis.

Bab IV Hasil Penelitian, bab ini berisi tentang gambaran umum dari objek penelitian, analisis data penelitian dan pembahasan hasil dari analisis data.

Bab V Penutup, bab ini berisi tentang kesimpulan dari penelitian dan saran peneliti untuk pihak-pihak yang berkepentingan.

Selanjutnya untuk bagian akhir dari penulisan skripsi ini adalah daftar pustaka yang digunakan oleh penulis dan lampiran-lampiran yang berkaitan dengan penulisan skripsi dan juga disertai dengan riwayat hidup dari penulis.

11

BAB II

LANDASAN TEORI

2.1 Konsep Bank Syariah 2.1.1 Pengertian Bank Syariah

Bank syariah merupakan bank yang kegiatannya mengacu pada hukum Islam, dan dalam kegiatannya tidak membebankan bunga maupun tidak membayar bunga kepada nasabah. Imbalan yang diterima oleh bank syariah maupun yang dibayarkan kepada nasabah tergantung dari akad dan perjanjian antara nasabah dan bank. Perjanjian (akad) yang terdapat di perbankan syariah harus tunduk pada syarat dan rukun akad sebagaimana diatur dalam syariah Islam.

Undang-Undang Perbankan Syariah No. 21 Tahun 2008 menyatakan bahwa perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank syariah adalah bank yang menjalankan kegiatan usaha hanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pembiayaan Rakyat Syariah (BPRS) (Ismail, 2011: 25-26).

2.1.2 Fungsi Utama Bank Syariah

Bank syariah memiliki fungsi menghimpun dana dari masyarakat dalam bentuk titipan dan investasi dari pihak pemilik dana. Fungsi lainnya ialah menyalurkan dana dalam bentuk jual beli maupun kerja sama usaha (Ismail, 2011:25).

Bank syariah memiliki tiga fungsi utama yaitu menghimpun dana dari masyarakat dalam bentuk titipan dan investasi, menyalurkan dana kepada masyarakat yang membutuhkan dana dari bank, dan juga memberikan pelayanan dalam bentuk jasa perbankan syariah (Ismail, 2011: 30).

2.1.3 Perbedaan Bank Syariah dengan Bank Konvensional Bank syariah merupakan bank yang dalam sistem operasionalnya tidak menggunakan sistem bunga, akan tetapi menggunakan prinsip dasar sesuai dengan syariah Islam. Dalam menentukan imbalannya, baik imbalan yang diberikan maupun diterima, bank syariah tidak menggunakan sistem bunga, akan tetapi menggunakan konsep imbalan sesuai dengan akad yang diperjanjikan.

Berikut perbedaan antara bank syariah dan bank konvensional antara lain:

Tabel 2.1

Perbedaan antara Bank Syariah dan Bank Konvensional Dimensi Bank Syariah Bank Konvensional Fungsi dan

kegiatan bank Intermediasi, manager investasi, unvestor, sosial, jasa keuangan.

Intermediasi, jasa keuangan.

Bentuk Bank komersial, bank pembangunan, bank universal atau

multipurpose.

Bank komersial

Dimensi Bank Syariah Bank Konvensional Mekanisme dan

objek usaha Tidak berdasarkan atas bunga, spekulasi, ketidakjelasan, dan meninggalkan objek yang haram.

Berdasarkan atas bunga dan maysir, serta tidak

menghindari objek yang haram.

Prinsip dasar 1. Berdasarkan syariah Islam.

2. Uang sebagai alat tukar 3. Akad pengganti riba

dengan bagi hasil, jual beli, dan sewa.

1. Prinsip materialis dan bebas nilai

2. Uang sebagai komoditas 3. Bunga

Operasional

Dana masyarakat berupa titipan dan investasi baru akan mendapatkan hasil jika diusahakan terlebih dahulu.

Dana masyarakat berupa simpanan yang harus dibayar bunganya pada saat jatuh tempo.

Pada sisi penyaluran, bank syariah menyalurkan dananya pada sektor usaha yang halal dan

menguntungkan

Pada sisi penyaluran aspek halal tidak menjadi pertimbangan utama. Aspek sosial Aspek sosial dinyatakan

secara eksplisit dan tegas yang tertuang dalam visi dan misi perusahaan.

Aspek sosial tidak tersirat secara tegas.

Prioritas

pelayanan Kepentingan publik. Kepentingan pribadi. Orientasi Tujuan sosial ekonomi

Legalitas Akad syariah. Perikatan konvensional Struktur

organisasi Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah.

Tidak terdapat dewan sejenis. Implikasi bisnis, hubungan dan usaha yang dibiayai Melakukan investasi-investasi yang halal saja.

Investasi yang halal dan haram profit oriented. Hubungan dengan nasabah

dalam bentuk hubungan kemitraan.

Hubungan dengan nasabah dalam bentuk kreditur-debitur.

Dimensi Bank Syariah Bank Konvensional Implikasi bisnis, hubungan dan usaha yang dibiayai Berorientasi pada keuntungan (profit

oriented) dan kemakmuran

dan kebahagiaan duniaakhirat.

Berorientasi pada

keuntungan (profit oriented).

Risiko usaha 1. Dihadapi bersama antara bank dan nasabah dengan prinsip keadilan dan kejujuran.

2. Tidak mungkin terjadi

negative spread

1. Risiko bank tidak terkait langsung dengan debitur, risiko debitur tidak terkait langsung dengan bank. 2. Kemungkinan terjadi negative spread. Struktur organisasi pengawas

Dewan komisaris, dewan pengawas syariah, dan dewan syariah nasional.

Dewan komisaris. Penyelesaian

sengketa Mendahulukan musyawarah antara bank dan nasabah. Jika titik temu tidak tercapai, maka diselesaikan di Pengadilan Agama.

Arbitrase, penyelesaian sengketa melalui Pengadilan Negeri setempat.

Sumber : Soemitra (2019) 2.2 Loyalitas Nasabah 2.2.1 Konsep Loyalitas

Secara harfiah loyal berarti setia, atau loyalitas dapat diartikan sebagai suatu kesetiaan. Sedangkan konsep loyalitas

konsumen lebih menerangkan kepada perilaku pembelinya. Komitmen yang menyertai pembelian berulang tersebut adalah dimana konsumen tidak mau berpindah walaupun produk maupun jasa tersebut sedang langka di pasaran dan konsumen dengan sukarela merekomendasikan produk maupun jasa tersebut kepada rekan, keluarga atau konsumen yang lain (Firmansyah, 2018:136).

Menurut Kotler dan Keller (2012), Loyalitas atau kesetiaan didefiniskan sebagai komitmen yang dipegang kuat untuk membeli atau berlangganan lagi produk atau jasa tertentu di masa depan meskipun ada pengaruh situasi dan usaha pemasaran yang berpotensi menyebabkan perubahan perilaku. Masih didalam buku yang sama menurut Mowen dan Minor (2002), loyalitas sebagai kondisi dimana konsumen mempunyai sikap positif terhadap suatu merek, mempunyai komitmen pada merek tersebut dan bermaksud meneruskan pembeliannya di masa mendatang (Wicaksono, 2018:44-45).

Dikutip dari buku (Firmansyah, 2018:136), menurut Sutisna (2006), loyalitas konsumen dapat dikelompokkan menjadi dua yaitu loyalitas merek (brand loyalty) dan loyalitas toko (store

loyalty). Loyalitas merek adalah sikap menyenangi terhadap suatu

merek yang direpresentasikan dalam pembelian yang konsisten terhadap merek itu sepanjang waktu, sedangkan loyalitas toko juga ditunjukkan oleh perilaku konsisten tetapi perilaku konsistennya adalah dalam mengunjungi toko dimana di tempat tersebut

konsumen bisa membeli merek yang diinginkan (Wicaksono, 2018:45).

Sedangkan Menurut Graffin (2005) dikutip dari buku (Firmansyah, 2018:137), menyatakan pendapatnya tentang loyalitas pelanggan ialah konsep loyalitas pelanggan lebih banyak dikaitkan dengan perilaku (Behavior) daripada dengan sikap. Bila seseorang merupakan pelanggan loyal, ia menunjukkan perilaku pembelian yang didefinisikan sebagai pembelian nonrandom yang diungkapkan dari waktu ke waktu oleh beberapa unit pengambilan keputusan.

Jadi, loyalitas dapat diartikan sebagai sikap seseorang yang setia dan terus-menerus menggunakan suatu produk dari satu perusahaan karena adanya rasa kecocokan dan kepuasan tersendiri atas produk yang mereka pakai.

2.2.2 Loyalitas Pelanggan

Menurut Fandy Tjiptono (2000) loyalitas pelanggan sebagai komitmen pelanggan terhadap suatu merek, toko, pemasok berdasarkan sikap yang sangat positif dan tercermin dalam pembelian ulang yang konsisten. Sedangkan menurut Amin Widjaja (2008), customer loyalty adalah kelekatan pelanggan pada suatu merek, toko, pabrikan, pemberian jasa, atau entitas lain berdasarkan sikap yang menguntungkan dan tanggapan yang baik seperti pembelian ulang.Pelanggan mengeskpresikan keloyalitasan

mereka dengan membeli barang/jasa pada suatu perusahaan secara berulangkali, dan merekomendasikannya kepada orang lain.

Hal tersebut diperkuat dalam (Sembiring, Suharyono, & Kusumawati, 2014) dengan pernyataan dari Griffin (2005), yang menyatakan bahwa karakteristik pelanggan yang loyal antara lain:

1. Melakukan pembelian secara teratur. 2. Membeli diluar lini produk dan jasa.

3. Menunjukkan kekebalan dari tarikan persaingan produk sejenis lainnya.

4. Menolak produk lain.

5. Merekomendasikan kepada orang lain.

Jadi loyalitas pelanggan adalah suatu perilaku pelanggan terhadap suatu merek yang akan mereka gunakan dari waktu ke waktu secara terus menerus dan mendorong mereka untuk menyarankan produk yang mereka gunakan ke orang lain.

2.2.3 Kategori Loyalitas

Menurut Jacoby dan Chestnut (1978) dalam Dharmmesta (1999) telah membedakan empat macam loyalitas, yaitu:

1. Loyalitas merek vokal yang sesungguhnya (true focal brand

loyalty), loyalitas pada merek tertentu yang menjadi

minatnya.

2. Loyalitas merek ganda yang sesungguhnya (true multibrand

loyalty), termasuk merek vokal.

4. Pembelian secara kebetulan (happenstance purchasing) merek vokal oleh pembeli-pembeli loyal dan nonloyal merek lain.

Adapun indikator dari loyalitas pelanggan menurut Kotler dan Keller(Setyaleksana, Suharyono, & Yulianto, 2017):

1. Repeat Purchase, indikator ini menunjukkan adanya kesetiaan pembelian ulang atau pembelian berkala terhadap suatu produk. Pembelian berulang yang dilakukan oleh nasabah menunjukkan adanya keterikatan dan keloyalan terhadap produk bank.

2. Retention, ketahanan loyalitas pelanggan terhadap pengaruh negatif mengenai perusahaan. Nasabah yang memiliki ketahanan loyalitas yang seperti ini tidak akan terpengaruh akan adanya produk-produk yang lebih murah atau fitur yang lebih banyak, dll.

3. Referalls, mereferensikan secara total eksistensi mampu dan mau merekomendasikan produk perusahaan terhadap orang-orang terdekat yang berada di sekitar lingkungannya. Nasabah yang merasa nyaman dengan pelayanan dan produk yang diberikan oleh bank maka ia akan dengan suka rela menyarankan produk bank tersebut kepada orang-orang terdekatnya.

2.3 Customer Relationship Management (CRM)

2.3.1 Pengertian Customer Relationshp Managaement (CRM) Dalam arti luas manajemen hubungan pelanggan adalah proses membangun dan memelihara hubungan pelanggan yang menguntungkan dengan menghantarkan nilai dan kepuasan pelanggan yang unggul. Adapun tujuan manajemen hubungan pelanggan adalah menghasilkan ekuitas pelanggan yang tinggi, gabungan nilai seumur hidup pelanggan dari semua pelanggan perusahaan. Kunci untuk membangun hubungan yang langgeng adalah menciptakan nilai dan kepuasan pelanggan yang unggul (Darmanto & Wardaya, 2016:11).

Customer Relationship management (CRM) merupakan

proses mengelola informasi masing-masing pelanggan dan secara cermat mengelola semua aspek yang diperlukan pelanggan demi memaksimalkan kesetiaan pelanggan (Kotler dan Keller, 2007:189).

Dari beberapa pendapat tersebut disimpulkan bahwa CRM sebagai suatu proses dimana membangun hubungan antara perusahaan dengan nasabah dengan meningkatkan nilai dan kepuasan pelanggan yang dilakukan dengan cara mengidentifikasi pelanggan dengan membentuk persepsi mengenai produk atau organisasi atau jasa yang ditawarkan melalui pemasar, penjual, layanan, dan layanan pendukung yang membuat pelanggan untuk menjadi loyal.

Fokus dari CRM itu sendiri adalah untuk memperbaiki tingkat kepuasan konsumen, meningkatkan loyalitas konsumen,

dan meningkatkan pendapatan dari konsumen yang ada, dalam menghadapi tingginya tingkat persaingan, globalisasi dan perputaran konsumen serta perkembangan biaya pengakuisisian konsumen (Wicaksono, 2018:35-36).

MenurutSheth, Parvatiyar dan Shainesh dikutip dari buku (Soegoto, 2008:59)menuliskan indikator yang terkait dengan CRM, yaitu terdapat tiga indikator antara lain:

1. Continuity marketing (pemasaran secara berkelanjutan) 2. One to one marketing (pemasaran secara individu) 3. Partnering programme (program kerja sama)

Merupakan strategi suatu perusaahaan dalam menjalin hubungan baik dengan pelanggan guna untuk mempertahankan nilai dan kepuasan pelanggan dengan berbagai cara guna agar meningkatkan jumlah pelanggan dan pendapatan perusahaan (Oesman, 2010).

2.3.2 Tujuan Customer Relationship Management

Sesuai dengan tujuan utama Customer Relationship

Managementialah untuk memperbaiki tingkat kepuasan konsumen

serta meningkatkan loyalitas konsumen, maka untuk mewujudkan tujuan tersebut perusahaan berusaha untuk menjalankan program

continuity marketing, one to one marketing, dan partnering programme.

1. Program continuity marketing adalah untuk mempertahankan dan meningkatkan loyalitas pelanggan

melalui pelayanan khusus yang bersifat jangka panjang untuk meningkatkan nilai melalui saling mempelajari karakteristik masing-masing (Oesman, 2010:40).

Dalam penelitian ini, program continuity marketing pada perbankan diukur oleh penjamin kerahasiaan dana nasabah dalam melakukan setiap transaksi dan penyediaan parkir yang aman dan khusus untuk nasabah.

2. Program one to one marketing merupakan program yang diakukan secara individual yang ditujukan untuk memenuhi kepuasan atas kebutuhan yang unik dari pelanggan. One to

one difokuskan pada satu waktu atau periode (Oesman,

2010: 41).

Penilaian program pemasaran secara individu pada perbankan diukur oleh kecepatan, ketanggapan, keramahan serta kesopanan karyawan dalam melayani setiap nasabah. 3. Bentuk terakhir dari CRM adalah partneringprogramme,

yaitu hubungan kemitraan antara pelanggan dengan pemasar untuk melayani kebutuhan konsumen akhir (Oesman, 2010:43).

Penilaian program kerjasama pada perbankan diukur oleh kerjasama yang dikukan telah menciptakan hubungan yang baik dengan nasabah.

2.4 Penelitian Terkait

Dalam melakukan penelitian mengenai pengaruh Customer

Relationship Management (CRM) terhadap loyalitas nasabah,

peneliti meninjau beberapa penelitian sebelumnya yang sedikit relevan dengan penelitian ini dan memiliki bahasan yang serupa. Beberapa penelitian tersebut diharapkan dapat menjadi bahan rujukan bagi peneliti. Dalam penelitian ini, peneliti menggunakan lima bahan rujukan.

Penelitian pertama adalah jurnal yang ditulis oleh Arif dan Nurasiah dengan judul “Customer Relationship Management dan Pengaruhnya Terhadap Loyalitas Nasabah Bank: Studi pada Bank Muamalat Indonesia” yang dipublikasikan pada tahun 2015. Populasi dalam penelitian ini adalah seluruh nasabah PT.Bank Muamalat Indonesia Kantor Cabang Slipi yang berjumlah 14.120 nasabah. Mereka menggunakan rumus slovin dengan margin of error untuk menentukan jumlah nasabah yang akan menjadi responden mereka menjadi 100 nasabah. Teknik yang digunakan dalam pengambilan sampel adalah dengan menggunakan

Accidental Sampling (Sampling Aksidental).

Persamaan antara penelitian Arif dan Nurasiah dengan penelitian yang dilakukan oleh peneliti adalah sama-samameneliti mengenai pengaruh customer relationship management terhadap loyalitas nasabah akan tetapi mereka meneliti pada PT.Bank Muamalat Indonesia Kantor Cabang Slipi sedangkan peneliti pada Bank BNI Syariah KC Banda Aceh.

Penelitian kedua merupakan penelitian oleh Agustia “Pengaruh Customer Relationship ManagementTerhadap Loyalitas Nasabah pada BMT El-Munawar Medan” pada tahun 2018”. Populasi penelitian ini pada seluruh nasabah BMT El-Munawar Medan. Metode pengambilan sampel menggunakan teknik

accidental sampling, dimana sampel dijumpai secara tiba-tiba dan

jumlah sampel sebanyak 25 responden.

Persamaan antara penelitian Agustia dengan penelitian yang dilakukan oleh peneliti adalah sama-sama meneliti mengenai pengaruh Customer Relationship Management terhadap loyalitas nasabah akan tetapi Agustia meneliti pada BMT El-Munawar Medan sedangkan peneliti pada Bank BNI Syariah KC Banda Aceh.

Penelitian ketiga adalah penelitian yang diteliti oleh Ersan dengan judul “Pengaruh Customer Relationship Management terhadap Loyalitas Nasabah Pada PT.Bank Syariah Mandiri KCP Medan Sukaramai” pada tahun 2018. Dalam menentukan jumlah sampelnya menggunakan teknik accidental sampling, dimana sampel didapat secara tiba-tiba, dan jumlah sampel sebanyak 50 responden.

Persamaan antara penelitian Ersan dengan penelitian yang dilakukan oleh peneliti adalah sama-sama meneliti tentang pengaruh Customer Relationhsip Management terhadap loyalitas nasabah, akan tetapi Ersan meneliti pada PT.Bank Syariah Mandiri

KCP Medan Sukaramai sedangkan peneliti pada Bank BNI Syariah KC Banda Aceh.

Penelitian keempat merupakan jurnal yang ditulis oleh Hendrayani dengan judul “Pengaruh Customer Relationship

Marketing terhadap Loyalitas Nasabah Pada PT. Bank Syariah

Mandiri KCP Panam di Pekanbaru” pada tahun 2018. Jumlah sampel yang digunakan sebanyak 100 responden.

Persamaan antara penelitian Hendrayani dengan penelitian yang dilakukan oleh peneliti yaitu sama-sama meneliti tentang loyalitas nasabah, akan tetapi Hendrayanimeneliti mengenai pengaruh Customer Relationship Marketing terhadap loyalitas nasabah Pada PT. Bank Syariah Mandiri KCP Panam di Pekanbaru sedangkan peneliti mengenai pengaruh Customer Relationship

Management terhadap loyalitas nasabah pada Bank BNI Syariah

KC Banda Aceh.

Penelitian terakhir adalah jurnal yang ditulis oleh Iskandar dan Amelia dengan judul “Pengaruh Customer Relationship

Management dan Pengaruhnya Terhadap Loyalitas Nasabah pada

Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu (KCP ) Kota Palopo” pada tahun 2018. Dalam menentukan jumlah sampelnya peneliti menggunakan rumus Lemeshow, dari rumus tersebut menghasilkan responden sebanyak 96 responden. Metode dalam pengambilan sampel dalam penelitian ini ialah teknik non

Persamaan antara penelitian Iskandar dan Amelia dengan penelitian yang dilakukan oleh peneliti yaitu sama-sama meneliti mengenai pengaruh customer relationhsip management terhadap loyalitas nasabah, akan tetapi mereka meneliti pada Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu (KCP ) Kota Palopo sedangkan peneliti pada Bank BNI Syariah KC Banda Aceh.

Secara ringkas, hubungan antara penelitian-penelitian sebelumnya dengan penelitian ini dapat dilihat pada tabel 2.2 berikut:

Tabel 2.2 Penelitian Terdahulu

No Peneliti Nama penelitian Judul Metode Penelitian Tujuan Penelitian Hasil 1 M. Nur Rianto Al Arif dan Titin Nurasiah (2015) Customer Relationship Management dan Pengaruhnya Terhadap Loyalitas Nasabah Bank: Studi pada Bank Muamalat Indonesia Kantor Cabang Slipi Kuantitatif Untuk menganalisis pengaruh Customer Relationship Management (CRM) secara simultan dan parsial terhadap loyalitas nasabah Customer Relationship Management berpengaruh secara simultan terhadap loyalitas nasabah pada Bank Muamalat Indonesia Kantor Cabang Slipi 2 Titin Agustia (2018) Pengaruh Customer Relationship Management terhadap Loyalitas Nasabah pada Kuantitatif Untuk mengetahui pengaruh customer relationship management terhadap Customer Relationship Management berpengaruh secara signifikan terhadap

BMT El-Munawar Medan loyalitas nasabah BMT El-Munawar Medan loyalitas nasabah pada BMT El-Munawar Medan 3 Sutan Panusunan Ersan (2018) Pengaruh Customer Relationship Management terhadap Loyalitas Nasabah Pada PTBank Syariah Mandiri KCP Medan Sukaramai Kuantitatif Untuk mengetahui pengaruh Customer Relationship Management terhadap loyalitas nasabah PT Bank Syariah Mandiri KCP Medan Sukaramai Terdapat pengaruh yang signifikan antara Customer Relationship Management terhadap loyalitas nasabah pada PT Bank Syariah Mandiri KCP Medan Sukaramai 4 Hendrayan i (2018) Pengaruh Customer Relationship Marketing terhadap Loyalitas Nasabah Pada PT Bank Syariah Mandiri KCP Panam di Pekanbaru Kuantitatif Untuk mengetahui pengaruh Customer Relationship Management terhadap loyalitas nasabah pada PT Bank Syariah Mandiri KCP Panam di Pekanbaru Customer Relationship Management berpengaruh positif dan signifikan terhadap loyalitas nasabah pada Bank Syariah Mandiri KCP Panam di Pekanbaru 5 Ahmad Syarief Iskandar, Nildha Amelia (2018) Customer Relationship Management dan Pengaruhnya Terhadap Loyalitas Nasabah pada Bank Rakyat Indonesia (BRI) Syariah Kuantitatif Untuk mengetahui pengaruh Customer Relationship Management (CRM) terhadap Loyalitas Nasabah pada Bank Customer Relationship Management (CRM) berpengaruh positif dan signifikan terhadap loyalitas nasabah pada Bank Rakyat

Kantor Cabang Pembantu (KCP ) Kota Palopo Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu (KCP) Kota Palopo Indonesia (BRI) Syariah Kantor Cabang Pembantu (KCP ) Kota Palopo 2.5 Kerangka Berfikir

Customer Relationship Management (CRM) adalah proses

membangun dan memelihara hubungan pelanggan yang menguntungkan dengan menghantarkan nilai dan kepuasan pelanggan yang unggul. Adapun tujuan dari Customer Relationship

Management itu sendiri adalah untuk menghasilkan ekuitas

pelanggan yang tinggi, memperbaiki tingkat kepuasan konsumen serta meningkatkan loyalitas konsumen.

Didukung dengan hasil penelitian terdahulu oleh Arif dan Nurasiah (2015) yang berjudul “Customer Relationship

Management dan Pengaruhnya Terhadap Loyalitas Nasabah Bank:

Studi pada Bank Muamalat Indonesia” menyatakan bahwa

Customer Relationship Management (CRM) berpengaruh secara

simultan terhadap loyalitas nasabah.

Penelitian selanjutnya oleh Agistia (2018) yang berjudul “Pengaruh Customer Relationship Management terhadap Loyalitas Nasabah pada BMT El-Munawar Medan” menyatakan bahwa

Customer Relationship Management berpengaruh secara signifikan

Lalu penelitian oleh Ersan (2018) yang berjudul “Pengaruh

Customer Relationship Management terhadap Loyalitas Nasabah

Pada PT.Bank Syariah Mandiri KCP Medan Sukaramai” menyatakan bahwa Terdapat pengaruh yang signifikan antara

Customer Relationship Management terhadap loyalitas nasabah di

PT. Bank Syariah Mandiri KCP Medan Sukaramai.

Kemudian penelitian oleh Iskandar dan Amelia (2018) yang berjudul “Customer Relationship Management dan Pengaruhnya Terhadap Loyalitas Nasabah pada Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu (KCP) Kota Palopo” menyatakan bahwa Customer Relationship Management (CRM) berpengaruh positif dan signifikan terhadap loyalitas nasabah.

Dari penjelasan yang telah dijelaskan, maka kerangka berfikir sebagai berikut:

Gambar 2.1 Kerangka Berfikir

2.6 Hipotesis Penelitian

Hipotesis adalah pernyataan hubungan antara variabel dengan variabel, yang bersifat sementara atau bersifat dugaan atau yang masih lemah, dan dapat juga dinyatakan dalam kalimat lain, yakni hipotesis adalah pernyataan hubungan antara dua variabel atau

Customer Relationship

lebih, yang bersifat sementara, atau bersifat dugaan, atau yang bersifat masih lemah (Anshori & Iswati, 2009:45).

Penelitian ini terdiri atas dua variabel yang akan diteliti, yaitu Customer Relationship Management (CRM) dan Loyalitas Nasabah. Dugaan yang dapat dirumuskan dalam penelitian ini adalah:

Ho :Terdapat pengaruh antara CRM terhadap loyalitas nasabah Bank BNI Syariah KC Banda Aceh.

Ha :Tidak terdapat pengaruh antara CRM terhadap loyalitas nasabah.

30

BAB III

METODE PENELITIAN

3.1 Pendekatan Penelitian

Penelitian ini menggunakan pendekatan kuantitatif yang menggunakan cara berpikir deduktif dengan teori diterapkan sebagai titik tolak utama untuk menjawab permasalahan yang diangkat dan proses penelitian dilakukan secara bertahap mengikuti satu garis lurus/linear. Pendekatan kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2014:13).

3.2 Populasi dan Sampel 3.2.1 Populasi

Populasi adalah sekumpulan individu yang memiliki karakteristik khas yang menjadi perhatian dalam lingkup yang ingin diteliti (Sugiarto, 2017:134). Pada penelitian ini yang dijadikan populasi adalah nasabah Bank BNI Syariah KC Banda Aceh sebanyak 50.968 nasabah.

3.2.1 Sampel

Sampel adalah sebagian dari anggota populasi yang diambil menurut prosedur tertentu. Atas dasar informasi yang diperoleh dari sampel tersebut, peneliti dapat menarik suatu kesimpulan yang diberlakukan untuk populasinya (Sugiarto, 2017:136).

Adapun penentuan jumlah sampel dalam penelitian ini menggunakan teknik Accidental Sampling. Menurut Sugiyono (2004) dalam Mamik (2015:52) sampling aksidental adalah teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data.Menurut Margono (2004) dalam Mamik (2015:53) menyatakan bahwa dalam teknik ini pengambilan sampel tidak ditetapkan lebih dahulu. Peneliti langsung mengumpulkan data dari unit sampling yang ditemui sampai jumlah yang diharapkan terpenuhi. Sehinga peneliti menghasilkan sampel sebanyak 50 responden.

3.3 Variabel Penelitian

Variabel adalah representasi dari konstruksi yang dapat diukur dengan berbagai macam nilai. Dalam hal ini, variabel bisa memberikan gambaran yang lebih nyata sehubungan dengan fenomena-fenomena yang digeneralisasikan dalam konstruksi (Sugiarto, 2017: 76). Variabel yang digunakan dalam penelitian ini ada dua, yaitu: variabel bebas (independent) adalah variabel yang

menjadi sebab terjadinya atau terpengaruhnya variabel dependent dan variabel terikat (dependent) adalah variabel yang nilainya dipengaruhi oleh variabel independen (Sugiarto, 2017: 78).

Seperti yang sudah dijelaskan bahwa saat ini penulis meneliti tentang “Pengaruh Customer Relationship Management terhadap Loyalitas Nasabah Bank BNI Syariah KC Banda Aceh”. Dari judul tersebut terdiri dari satu variabel independent dan satu variabel dependent, maka dalam hal ini dapat dibuat variabel sebagai berikut:

1. Variabel bebas (independent)untuk mengukur variabel

customer relationship management (X)

2. Variabel terikat (dependent) untuk mengukur variabel loyalitas nasabah (Y).

3.4 Operasional Variabel

Variabel dan indikator penelitian ini dijelaskan dalam tabel berikut ini:

Tabel 3.1 Operasional Variabel

Variabel Definisi Indikator Pengukuran Skala

Customer Relationship Management (CRM) (X) CRM merupakan proses mengelola informasi rinci tentang masing-masing pelanggan dan secara cermat mengelola semua aspek yang diperlukan 1. Continuity marketing (pemasaran secara berkelanjutan) 2. One to one marketing (pemasaran secara individu) Likert

pelanggan demi memaksimalkan kesetiaan pelanggan (Kotler dan Keller)Menurut Sheth, Parvatiyar dan Shainesh yang dikutip dari buku Soegoto (2008:59) menuliskan indikator yang terkait dengan CRM, yaitu terdapat tiga indikator antara lain: 3. Partnering programme (program kerja sama) Loyalitas Nasabah (Y) Loyalitas pelanggan adalah suatu perilaku pelanggan terhadap suatu merek yang akan mereka gunakan dari waktu ke waktu secara terus menerus dan mendorong mereka untuk menyarankan produk yang mereka gunakan ke orang lain. Menurut Kotler dan Kellerada 3 indikator dalam loyalitas, yaitu: 1. Repeat purchase (pembelian ulang terhadap suatu produk) 2. Retention (ketahanan) 3. Referalls (rekomendasi) Likert

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini menggunakan data primer.Dikutip dari buku (Waluya, 2007: 79) data primer merupakan data atau keterangan yang diperoleh peneliti secara langsung dari sumbernya. Pada penelitian ini objek peneliti adalah

nasabah Bank BNI Syariah KC Banda Aceh yang artinya data diperoleh dari hasil jawaban dari nasabah/responden.

Adapun instrumen yang digunakan dalam penelitian ini adalah:

1. Angket/Kuesioner

Kuesioner merupakan sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi/data dari responden (Arikunto, 2002: 151). Kuesioner dapat berbentuk pertanyaan tertutup/terbuka dan dapat diberikan kepada responden secara langsung/tidak langsung. Metode pengumpulan data dengan angket ini sangat efisien karena bertujuan untuk mendapatkan informasi/jawaban dari nasabah tentang pernyataa mengenai pengaruhCustomer

Relationship Management(CRM) terhadap loyalitas nasabah.

Kuesioner yang digunakan dalam penelitian ini adalah kuesioner tertutup. Seperti yang dikemukakan oleh Arikunto (2008) dikutip dari buku (Rukajat: 2018:84) bahwa kuesioner tertutup adalah kuesioner yang disusun dengan menyediakan jawaban lengkap.

Adapun skala yang digunakan dalam data ini adalah skala likert yang digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2013:93).

Tabel 3.2

Instrumen Skala Likert

No. Kategori Skor

1 Sangat Setuju 5

2 Setuju 4

3 Ragu-ragu/netral 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1

Sumber: Sugiyono (2013) 3.6 Teknik Analisis Data

Analisis data merupakan tahapan dimana dilakukan pengeditan terhadap data yang telah dikumpulkan. Terhadap data yang telah melewati proses edit, jika diperlukan maka dapat memberi kode (coding) atau melakukan kategorisasi. Adapun alat yang digunakan dalam analisis data ini adalah:

3.6.1 Pengujian Instrumen Penelitian 3.6.1.1 Pengujian Validitas

Uji validitas merupakan suatu ukuran yang menunjukkan tingkat kevalidan suatu instrumen. Hasil penelitian dikatakan valid apabila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada objek yang diteliti (Sugiyono, 2008:135).

Pengujian validitas ini dilakukan dengan bantuan aplikasi SPSS yang lebih praktis. Dimana variabel dikatakan valid jika rhitung> rtabel variabel dikatakan tidak valid jika rhitung<rtabel(Darmayanti, 2017).

3.6.1.2 Pengujian Reliabilitas

Uji reliabilitas adalah kesesuaian alat ukur dengan yang diukur sehingga alat ukur yang digunakan dapat dipercaya atau diandalkan. Reliabilitas bertujuan untuk mengetahui sejauh mana hasil pengukuran tetap konsisten, apabila dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama pula (Siregar, 2014:70). Pengujian reliabilitas dalam penelitian ini menggunakan aplikasi SPSS dengan metode Alpha Cronbach (Siregar, 2014:90).

Nilai batas reliabilitas dengan menggunakan Cronbach’s

Alpha yang telah ditetapkan adalah ,600 atau 0,60 (Malhotra dalam

Gifano 2012). Instrumen dikatakan bersifat reliabel jika nilai

Cronbach’s Alpha > 0,60, begitu juga sebaliknya jika nilai Cronbach’s Alpha< 0,60 maka instrumen tidak bersifat reliabel.

3.6.2 Pengujian Asumsi Klasik 3.6.2.1 Pengujian Normalitas

Menurut Sunyoto (2016: 92) menjelaskan uji normalitas sebagai uji data variabel bebas (X) dan variabel terikat (Y) pada persamaan regresi yang dihasilkan. Berdistribusi normal atau berdistribusi tidak normal. Persamaan regresi dikatakan baik jika mempunyai data variabel bebas dan data variabel terikat mendekati normal atau normal sekali.

Uji normalitas data dilakukan dengan menggunakan Test

pengambilan keputusan berdasarkan probabilitas (Asymtotic

Significanted), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari model regresi adalah normal.

b. Jika probabilitas < 0,05 maka distribusi dari model regresi adalah tidak normal.

3.6.2.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. jika varian dari pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2007).

Menurut Widarjono (2010) dikutip dari buku(Duli, 2019: 122) deteksi heteroskedastisitas dapat dilakukan dengan metode

scatter plot dengan memplotkan nilai ZPRED (nilai prediksi)

dengan SRESID (nilai residualnya). Model yang baik didapatkan jika tidak terdapat pola tertentu pada grafik, seperti mengumpul ditengah, menyempit kemudian melebar atau sebaliknya melebar kemudian menyempit.

3.6.3 Regresi Linier Sederhana

Regresi linier sederhana adalah regresi linear yang bertujuan untuk menganalisis bentuk hubungan linier antara dua variabel, yaitu hubungan kausal satu variabel bebas (independent

variable) terhadap satu variabel terikat (dependent variable)

(Sugiarto, 2017:342). Berikut ini adalah bentuk umum persamaan Regresi Linier Sederhana(Priyatno, 2011:135):

(3.1)

Keterangan:

Y = Nilai variabel terikat (dependent) Loyalitas Nasabah α = Angka konstan regresi

β = Koefisien regresi

X= Nilai variabel bebas (independent)Customer Relationship

Management

ɛ = error term

Rumus ini akan menunjukkan angka peningkatan ataupun penurunan variabel dependent yang didasarkan pada perubahan variabel independent.

Selanjutnya, untuk memberikan uraian yang lebih jelas mengenai unit analisis maka dibuat tabel distribusi frekuensi dan perhitungan statistik deskriptif berupa rata-rata hitung yang diuraikan pada tabel berikut.

Tabel 3.3

Kategorisasi Penilaian Rata-Rata Variabel Penelitian

Rentang Kategori

1,00 – 1,79 Sangat Tidak Baik

1,80 – 2,59 Tidak Baik 2,60 – 3,39 Kurang Baik 3,40 – 4,19 Baik 4,20 – 5,00 Sangat Baik Sumber: Sugiyono (2007) 3.6.4 Pengujian Hipotesis 3.6.4.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) untuk menilai seberapa besar pengaruh variabel X terhadap Y maka digunakanlah koefisien determinasi (KD) yang merupakan koefisien korelasi yang biasanya dinyatakan dalam bentuk persentase (%). Jika nilai koefisien determinasi semakin kecil (mendekati nol) berarti semakin kecil pengaruh semua variabel independen terhadap variabel dependennya. Jika nilai R2 semakin mendekati 100% maka semakin besar pengaruh semua variabel independen terhadap variabel dependen (Priyatno, 2011: 195).

3.6.4.2 Uji t (Parsial)

Penelitian ini menggunakan uji signifikan parsial (T-test). Uji hipotesis yang digunakan adalah uji t (parsial) untuk menguji pengaruh dari customer relationship management (CRM)terhadap loyalitas nasabah secara individual (parsial). Kemudian hasil t hitung tersebut dibandingkan dengan distribusi t tabel. Kesimpulan

dari hasil pengujian tersebut dapat dilakukan sebagai berikut (Sugiyono, 2013) :

a. t hitung> ttabel, maka Ha ditolak dan Ho diterima. Artinya variabel independen memiliki pengaruh terhadap variabel dependen

b. thitunng< ttabel, maka Ha diterima dan Ho ditolak. Artinya variabel independen tidak memiliki pengaruh terhadap variabel dependen.

41 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum BNI Syariah

Berdasarkan Keputusan Gubernur Bank Indonesia Nomor 12/41/KEP.GBI/2010 tanggal 21 Mei 2010 mengenai pemberian izin usaha kepada PT Bank BNI Syariah. Dan didalam Corporate

Plan UUS BNI tahun 2003 ditetapkan bahwa status UUS bersifat

temporer dan akan dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada taggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebagai Bank Umum Syariah (BUS). Realisasi waktu

spin off bulan Juni 2010 tidak terlepas dari faktor eksternal berupa

aspek regulasi yang kondusif yaitu dengan diterbitkannya UU No.19 tahun 2008 tentang Surat Berharga Syariah Negara (SBSN) dan UU No.21 tahun 2008 tentang Perbankan Syariah.

BNI Syariah atas dukungan BNI Group menjadi first mover pendukung Qanun Lembaga Keuangan Syariah (LKS), dimana tujuan mereka adalah untuk memenuhi kebutuhan nasabah yang tidak menginginkan transaksi sistem bunga. Hingga tahun 2020, BNI Syariah sudah memiliki 68 Kantor Cabang, 300 Kantor Cabang Pembantu (KCP) , 13 Kantor Kas, 8 Kantor Fungsional, 23 Mobil Layanan Gerak, 55 Payment Point, 202 Mesin ATM BNI, dan 1500 Outlet salah satunya yaitu BNI Syariah yang berada di Jl.Tgk. H.M Daud Bereueh No. 33C, Laksana Kuta Alam, Banda Aceh yang merupakan lokasi penelitian (bnisyariah.co.id).

4.1.1 Visi dan Misi BNI Syariah 1. Visi

Adapun visi dari BNI Syariah adalah “Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan kinerja.”

2. Misi

Adapun misi adari BNI Syariah antara lain:

1) Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan.

2) Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

3) Memberikan nilai investasi yang optimal bagi investor.

4) Memberikan nilai wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

5) Menjadi acuan tata kelola perusahaan yang amanah. 4.1.2 Produk dan Jasa BNI Syariah

Adapun produk dan jasa BNI Syariah (syariahbank.com): 1. Produk Pendanaan

1) Giro Wadiah

2) Tabungan Mudharabah (Tabungan Syariah Plus) 3) Tabungan Haji Mudharabah

4) Deposito Mudharabah 2. Produk Pembiayaan