Modul

Modul

V

V

Pertimbangan

Pertimbangan

Analisis

Analisis

Leverage

Leverage

Dalam Investasi

Dalam Investasi

Pertimbangan

Pertimbangan

Analisis

Analisis

Leverage

Leverage

Dalam Investasi

Dalam Investasi

PENGUNGKIT OPERASI

PENGUNGKIT OPERASI

DAN KEUANGAN

DAN KEUANGAN

Pengungkit: penggunaaan aktiva tetap untuk

meningkatkan (atau mengungkit) keuntungan

Pengungkit operasi: penggunaan biaya operasi

tetap oleh perusahaan

Pengungkit keuangan: penggunaan biaya

pendanaan tetap oleh perusahaan

Total Leverage

Kemampuan Arus Kas utk Membayar Hutang

Metode Analisis Lain

Pengungkit Operasi

Pengungkit Operasi

Pengaruh pengungkit operasi

menunjukkan bahwa

perubahan perubahan dalam ‑

penjualan mengakibatkan perubahan laba operasi (sebelum pajak dan

bunga) yang tidak proporsional Operating Leverage

Operating Leverage -- -- Pengungkit operasi: Pengungkit operasi: penggunaan biaya operasi tetap oleh penggunaan biaya operasi tetap oleh

Dampak Operating

Dampak Operating

Leverage thd Laba

Leverage thd Laba

Firm F Firm V Firm 2FFirm F Firm V Firm 2F Sales $10 $11 $19.5

Operating Costs

Fixed 7 2 14

Variable 2 7 3

Operating Profit $$ 11 $ 2$ 2 $ 2.5 $ 2.5 FC/total costs .78 .22 .82 FC/sales .70 .18 .72

(in thousands)

Dampak Operating

Dampak Operating

Leverage thd Laba

Leverage thd Laba

Setiap perusahaan dipengaruhi oleh

peningkatan penjualan tahun depan yang diantisipasi sebesar 50%.

Perusahaan mana yang paling sensitif terhadap

perubahan penjualan; yaitu berdasarkan persentase perubahan penjualan tertentu, perusahaan mana yang akan menunjukkan perubahan persentase laba operasi terbesar?

Dampak Operating

Dampak Operating

Leverage thd Laba

Leverage thd Laba

Firm F Firm V Firm 2FFirm F Firm V Firm 2F Sales $15 $16.5 $29.25

Operating Costs

Fixed 7 2 14

Variable 3 10.5 4.5

Operating Profit $$ 55 $ 4 $ 4 $10.75 $10.75 Prosentase

Prosentase

Perubahan EBIT

Perubahan EBIT* 400% 100% 330%400% 100% 330%

(in thousands)

Dampak Operating

Dampak Operating

Leverage thd Laba

Leverage thd Laba

Perusahaan F terbukti sebagai perusahaan

yang paling sensitif dengan peningkatan penjualan 50% menyebabkan peningkatan laba operasi sebesar 400%.

Hal ini menunjukkan bahwa perusahaan

dengan jumlah biaya tetap absolut atau relatif terbesar belum tentu memiliki

pengaruh pengungkit operasi terbesar

Selanjutnya, akan dibahas cara sederhana

Break-Even Analysis

Break-Even Analysis

Laba disini mengacu pada laba

operasi sebelum pajak (EBIT). Hal ini berarti bunga pinjaman dan

dividen saham preferen tidak

dimasukkan dalam perhitungan.

Break-Even Analysis

Break-Even Analysis -- Analisis impasAnalisis impas: Teknik untuk mempelajari hubungan antara biaya tetap, biaya variabel,dan

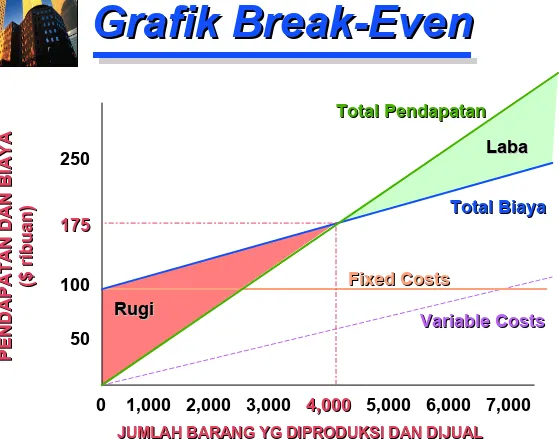

Grafik Break-Even

Grafik Break-Even

JUMLAH BARANG YG DIPRODUKSI DAN DIJUAL

JUMLAH BARANG YG DIPRODUKSI DAN DIJUAL

Break-Even

Break-Even

(Quantity) Point

(Quantity) Point

How to find the quantity break-even point: EBIT = PP(QQ) - VV(QQ) - FCFC

EBIT = QQ(PP - VV) - FCFC

P = Harga per unitP = Harga per unit V = Variable costs per unitV = Variable costs per unit

FC = Fixed costs FC = Fixed costs Q = Quantity (units) Q = Quantity (units)

Break-Even Point

Break-Even Point -- Titik Impas (titik pulang pokok):-- Titik Impas (titik pulang pokok):

volume penjualan yang dibutuhkan agar penerimaan

volume penjualan yang dibutuhkan agar penerimaan

total sama dengan biaya total; dinyatakan dalam unit

total sama dengan biaya total; dinyatakan dalam unit

atau dolar penjualan

Break-Even

Break-Even

(Quantity) Point

(Quantity) Point

Breakeven terjadi saat EBIT = 0

Q

Q

(P

P

- V

V

) - FC

FC

= EBIT

Q

Q

BE BE(P

P

- V

V

) - FC

FC

= 0

Q

Q

BE BE(P

P

- V

V

)

= FC

FC

Break-Even (Sales) Point

Break-Even (Sales) Point

How to find the sales break-even point:

S

S

BEBE=

FC

FC

+ (VC

VC

BEBE)

S

S

BEBE=

FC

FC

+ (Q

Q

BEBE)(V

V

)

or

S

S

BE BE **=

FC

FC

/ [1 - (VC

VC

/ S) ]

Contoh

Contoh

Break-Even Point

Even Point

Basket Wonders (BW) ingin mengetahui baik quantity maupun sales break-even quantity maupun sales break-even

points

points jika:

Fixed costsFixed costsnya sebesar $100,000$100,000

Produk dijual seharga $43.75$43.75 per unitper unit

Variable costsnya sebesar $18.75 per $18.75 per

produk (berupa keranjang)

Break-Even Point (s)

Break-Even Point (s)

Breakeven terjadi saat: Q

QBE = FCBE FC / (PP - VV) Q

QBE = $100,000BE $100,000 / ($43.75$43.75 - $18.75$18.75) Q

QBE = 4,000 UnitsBE 4,000 Units

S

SBEBE = (QQBE )(VBE V) + FCFC

S

SBEBE = (4,0004,000 )($18.75$18.75) + $100,000$100,000 S

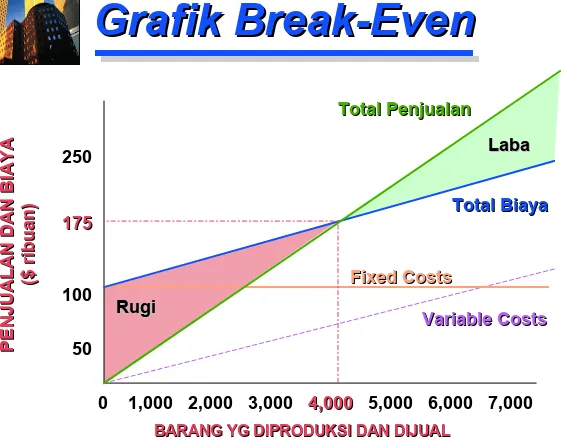

Grafik Break-Even

Grafik Break-Even

BARANG YG DIPRODUKSI DAN DIJUAL

BARANG YG DIPRODUKSI DAN DIJUAL

Degree of Operating

Degree of Operating

Leverage (DOL)

Degree of Operating Leverage

Degree of Operating Leverage -- Tingkat Tingkat pengungkit operasi (DOL):

pengungkit operasi (DOL): Perubahan

persentase dalam laba operasi (EBIT) yang disebabkan perubahan 1 persen dalam output

(penjualan)

=

Persentase perubahan laba operasi (EBIT)

Menghitung DOL

Menghitung DOL

DOL

DOLQ unitsQ units

Perhitungan DOL untuk suatu produk tunggal

Perhitungan DOL untuk suatu produk tunggal

perusahaan dengan produk tunggal.

perusahaan dengan produk tunggal.

= QQ (PP - VV) Q

Q (PP - VV) - FCFC

Q

Menghitung DOL

Menghitung DOL

DOL

DOL dollar penjualan dollar penjualan

Perhitungan DOL untuk

Perhitungan DOL untuk

perusahaan dengan multiproduk.

perusahaan dengan multiproduk.

= SS - VCVC S

S - VCVC - FCFC

Contoh

Contoh

Break-Even Point

Even Point

Lisa Miller ingin menetapkan degree of degree of

operating leverage

operating leverage pada tingkat penjualan tingkat penjualan

sebesar 6,000 dan 8,000 unit

sebesar 6,000 dan 8,000 unit. Seperti

sebelumnya, kita asumsikan bahwa:

Fixed costs Fixed costs sebesar $100,000$100,000

Keranjang dijual seharga $43.75$43.75 per unitper unit

Perhitungan DOL utk PT BW

Perhitungan DOL utk PT BW

DOL

DOL6,000 units6,000 units

Perhitungannya didasarkan pada break-even point yang

Perhitungannya didasarkan pada break-even point yang

telah dihitung sebelumnya sebesar 4,000 unit

telah dihitung sebelumnya sebesar 4,000 unit

= 6,0006,000 6,000

6,000 - 4,000 4,000

=

= 33

DOL

DOL8,000 units8,000 units 8,000

8,000

8,000

Interpretasi dari DOL tsb

Interpretasi dari DOL tsb

Peningkatan penjualan sebesar 1% di

Peningkatan penjualan sebesar 1% di

atas level 8,000 unit akan meningkatkan

atas level 8,000 unit akan meningkatkan

EBIT sebesar 2% karena adanya

EBIT sebesar 2% karena adanya

pengungkit operasi perusahaan saat ini.

pengungkit operasi perusahaan saat ini.

= DOL

DOL8,000 units8,000 units 8,000

8,000

8,000

Interpretasi dari DOL tsb

Interpretasi dari DOL tsb

2,000

JUMLAH YG DIPRODUKSI DAN DIJUAL

JUMLAH YG DIPRODUKSI DAN DIJUAL

Interpretasi dari DOL tsb

Interpretasi dari DOL tsb

DOL merupakan ukuran kuantitatif tentang “sensitivitas”

laba operasi sebh perusahaan terhadap perubahan penjualan perusahaan tsb.

Semakin jauh perusahaan dari titik impasnya, semakin

besar nilai absolut laba atau kerugian perusahaan yang diukur oleh DOL.

Dalam membandingkan perusahaan, maka perusahaan

dengan DOL tertinggi merupakan perusahaan yg paling “sensitive” terhadap perubahan atas tingkat penjualannya.

Kesimpulan kunci dari Slide 22 dan

Kesimpulan kunci dari Slide 22 dan

pembahasan tentang DOL

DOL dan Risiko Bisnis

DOL dan Risiko Bisnis

DOL hanyalah satu komponen satu komponen dari business

risk dan menjadi “active” hanya dengan hanya dengan

adanya perbedaan biaya penjualan dan

adanya perbedaan biaya penjualan dan

produksi

produksi.

DOL memperbesarmemperbesar perbedaan laba operasi

dan, juga, risiko bisnis.

Business Risk

Business Risk -- -- Risiko bisnisRisiko bisnis:: Ketidakpastian Ketidakpastian dalam operasi fisik perusahaan. Dampak risiko dalam operasi fisik perusahaan. Dampak risiko ini ditunjukkan dalam perbedaan laba operasi ini ditunjukkan dalam perbedaan laba operasi

perusahaan

Penerapan DOL bagi Ketiga

Penerapan DOL bagi Ketiga

Contoh Perusahaan

Contoh Perusahaan

Dengan menggunakan data pada Slide 4

Dengan menggunakan data pada Slide 4

dan formula berikut bagi

dan formula berikut bagi Firm FFirm F:: DOL

DOL = [(EBIT = [(EBIT + FC + FC)/EBIT)/EBIT]]

= DOL

DOL$10,000 sales$10,000 sales 1,000

1,000 + + 7,0007,000 1,000

Dengan menggunakan data pada Slide 4

Dengan menggunakan data pada Slide 4

dan formula berikut bagi

dan formula berikut bagi Firm VFirm V:: DOL

DOL = [(EBIT = [(EBIT + FC + FC)/EBIT)/EBIT]]

= DOL

DOL$11,000 sales$11,000 sales 2,000

2,000 + + 2,0002,000 2,000

2,000 = 2.02.0

Penerapan DOL bagi Ketiga

Penerapan DOL bagi Ketiga

Contoh Perusahaan

Dengan menggunakan data pada Slide 4

Dengan menggunakan data pada Slide 4

dan formula berikut bagi

dan formula berikut bagi Firm 2FFirm 2F:: DOL

DOL = [(EBIT = [(EBIT + FC + FC)/EBIT)/EBIT]]

= DOL

DOL$19,500 sales$19,500 sales 2,500

2,500 + + 14,00014,000 2,500

2,500 = 6.66.6

Penerapan DOL bagi Ketiga

Penerapan DOL bagi Ketiga

Contoh Perusahaan

Hasil rankingnya menunjukkan bahwa

Hasil rankingnya menunjukkan bahwa

perusahaan yg paling sensitif atas leverage

perusahaan yg paling sensitif atas leverage

operasinya adalah

operasinya adalah Firm FFirm F. Firm F

Firm F akan memperkirakan 400% peningkatan labanya akan memperkirakan 400% peningkatan labanya

dari

dari 50% peningkatan penjualannya50% peningkatan penjualannya (lihat Slide 6). (lihat Slide 6).

Penerapan DOL bagi Ketiga

Penerapan DOL bagi Ketiga

Contoh Perusahaan

Financial Leverage Financial Leverage

(

(PENGUNGKIT KEUANGANPENGUNGKIT KEUANGAN ) )

Pengungkit keuangan merupakan sesuatu

yang dapat dipilih, tidak seperti pengungkit operasi.

Digunakan sebagai alat untuk

meningkatkan pengembalian bagi pemegang saham biasa.

Financial Leverage

Financial Leverage -- -- Pengungkit Pengungkit keuangan

keuangan: penggunaan biaya : penggunaan biaya

pendanaan tetap oleh perusahaan.

pendanaan tetap oleh perusahaan.

Disebut juga "gearing"

Analisis Titik Impas,

Analisis Titik Impas,

Indiferens, EBIT EPS

‑

Indiferens, EBIT EPS

‑

Perhitungan EPS EPS bagi level EBITEBIT pada struktur pendanaan tertentu.

EBIT-EPS Break-Even Analysis

EBIT-EPS Break-Even Analysis -- -- Analisa titik Analisa titik impas EBIT

impas EBIT ––EPSEPS:: Analisa dampak Analisa dampak

pendanaan alternatif atas laba per lembar

pendanaan alternatif atas laba per lembar

saham. Titik impas adalah tingkat laba

saham. Titik impas adalah tingkat laba

operasi dimana laba per

operasi dimana laba per lembar saham sama lembar saham sama

untuk dua atau lebih alternatif

untuk dua atau lebih alternatif

(EBITEBIT - I) (1 - t) - Pref. Div. # of Common Shares EPS

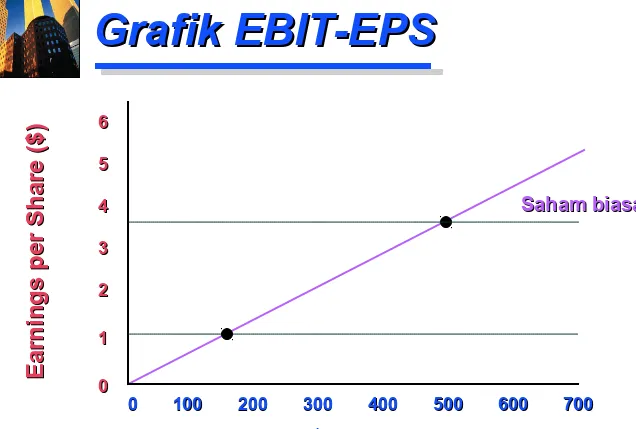

Grafik EBIT-EPS

Grafik EBIT-EPS

Basket Wonders

Basket Wonders memiliki $2 juta dalam pendanaan memiliki $2 juta dalam pendanaan jangka panjang (100% dalam bentuk saham biasa).

jangka panjang (100% dalam bentuk saham biasa).

Jumlah saham biasa saat ini = 50,000Jumlah saham biasa saat ini = 50,000

Perusahaan perlu $1 juta tambahan pendanaan baru Perusahaan perlu $1 juta tambahan pendanaan baru yang dipertimbangkan apakah dari:

yang dipertimbangkan apakah dari:

Seluruhnya saham biasa yg dijual seharga $20/ saham (50,000 saham)

Seluruhnya hutang dengan tingkat bunga 10%

Seluruhnya saham preferen dengan tingkat bunga dividen sebesar 9%

EBIT yang diharapkan = $500,000EBIT yang diharapkan = $500,000

Perhitungan EBIT-EPS

Perhitungan EBIT-EPS

bagi Pendanaan Baru

bagi Pendanaan Baru

EBIT

EBIT $500,000 $500,000 $150,000 $150,000* Interest 0 0

EBT $500,000 $150,000

Taxes (30% x EBT) 150,000 45,000 EAT $350,000 $105,000

Preferred Dividends 0 0 EACS

EACS $350,000 $350,000 $105,000 $105,000 # of Shares 100,000 100,000

EPS

EPS $3.50 $3.50 $1.05 $1.05

Dengan Alternatif Saham Biasa

Grafik EBIT-EPS

Grafik EBIT-EPS

0 100 200 300 400 500 600 700

0 100 200 300 400 500 600 700

EBIT ($ thousands) EBIT ($ thousands)

Perhitungan EBIT-EPS

Perhitungan EBIT-EPS

bagi Pendanaan Baru

bagi Pendanaan Baru

EBIT

EBIT $500,000 $500,000 $150,000 $150,000* Interest 100,000 100,000 EBT $400,000 $ 50,000

Taxes (30% x EBT) 120,000 15,000 EAT $280,000 $ 35,000

Preferred Dividends 0 0 EACS

EACS $280,000 $280,000 $ 35,000 $ 35,000 # of Shares 50,000 50,000

EPS

EPS $5.60 $5.60 $0.70 $0.70

Dengan Alternatif Hutang Jangka Panjang

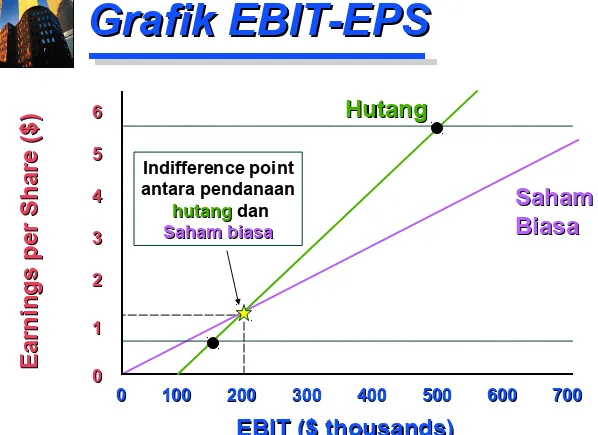

Grafik EBIT-EPS

Grafik EBIT-EPS

0 100 200 300 400 500 600 700

0 100 200 300 400 500 600 700

EBIT ($ thousands) EBIT ($ thousands)

E

hutanghutang dan Saham biasa

Perhitungan EBIT-EPS

Perhitungan EBIT-EPS

bagi Pendanaan Baru

bagi Pendanaan Baru

EBIT

EBIT $500,000 $500,000 $150,000 $150,000* Interest 0 0

EBT $500,000 $150,000

Taxes (30% x EBT) 150,000 45,000 EAT $350,000 $105,000

Preferred Dividends 90,000 90,000 EACS

EACS $260,000 $260,000 $ 15,000 $ 15,000 # of Shares 50,000 50,000

EPS

EPS $5.20 $5.20 $0.30 $0.30

Dengan Alternatif Saham Preferen

0 100 200 300 400 500 600 700

0 100 200 300 400 500 600 700

Grafik EBIT-EPS

Grafik EBIT-EPS

EBIT ($ thousands) EBIT ($ thousands)

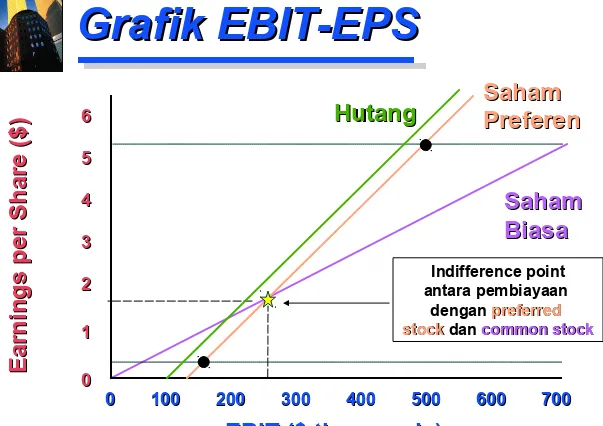

E antara pembiayaan

dengan preferred preferred

stock

stock dan common stockcommon stock

Dampak Risiko

Dampak Risiko

0 100 200 300 400 500 600 700

0 100 200 300 400 500 600 700

EBIT ($ ribuan) EBIT ($ ribuan)

E

Risiko Lebih rendah

Dampak Risiko

Dampak Risiko

0 100 200 300 400 500 600 700

0 100 200 300 400 500 600 700

EBIT ($ ribuan) EBIT ($ ribuan)

E

Risiko Lebih besar

Risiko Lebih besar. Probabilitasnya besar bahwa EPS akan

Tingkat Pengungkit Keuangan /

Tingkat Pengungkit Keuangan /

Degree of Financial Leverage

Degree of Financial Leverage

(DFL)

(DFL)

Degree of Financial Leverage

Degree of Financial Leverage -- Tingkat Tingkat solvabilitas permodalan

solvabilitas permodalan : Persentase perubahan dalam laba per lembar saham diakibatkan perubahan 1%

Menghitung DFL

Menghitung DFL

DFL

DFL EBIT dari $X

Perhitungan DFL

Perhitungan DFL

= EBITEBIT

EBIT

EBIT - II - [ PDPD / (1 - tt) ]

EBIT

EBIT = Earnings before interest and taxes= Earnings before interest and taxes

I

I = Interest = Interest Bunga hutangBunga hutang PD

PD = Preferred dividends= Preferred dividends t

Berapa DFL bagi tiap-tiap

Berapa DFL bagi tiap-tiap

Pilihan Pendanaan?

Pilihan Pendanaan?

DFL

DFL $500,000$500,000

Perhitungan DFL bagi alternatif pendanaan dengan

Perhitungan DFL bagi alternatif pendanaan dengan

ekuitas

ekuitas BARU*BARU*

= $500,000$500,000 $500,000

$500,000 - 00 - [00 / (1 - 00)]

Berapa DFL bagi tiap-tiap

Berapa DFL bagi tiap-tiap

Pilihan Pendanaan?

Pilihan Pendanaan?

DFL

DFL $500,000$500,000

Perhitungan DFL bagi alternatif pendanaan dengan

Perhitungan DFL bagi alternatif pendanaan dengan

hutang

hutang BARU*BARU*

= $500,000$500,000

{

{ $500,000 $500,000 - 100,000100,000 - [00 / (1 - 00)] }

= $500,000$500,000 / $400,000

1.25

1.25 =

Berapa DFL bagi tiap-tiap

Berapa DFL bagi tiap-tiap

Pilihan Pendanaan?

Pilihan Pendanaan?

DFL

DFL $500,000$500,000

Perhitungan DFL bagi alternatif pendanaan dengan saham

Perhitungan DFL bagi alternatif pendanaan dengan saham

preferen

preferen BARU*BARU*

= $500,000$500,000

{

{ $500,000 $500,000 - 0 0

- [90,00090,000 / (1 - .30.30)] }

= $500,000$500,000 / $400,000

1.35

Keragaman EPS

Keragaman EPS

Pembiayaan dengan Preferred stock Pembiayaan dengan Preferred stock akan

memberikan perbedaan earnings per share terbesar berdasarkan DFL.

Hal ini karena adanya pengurangan pajak

pada bunga dalam pembiayaan dengan hutang.

DFL

DFLEquityEquity = 1.00 = 1.00

DFL

DFLDebt Debt = 1.25 = 1.25

DFL

DFLPreferredPreferred = = 1.351.35

Metode pembiayaan mana yg akan

memberikan EPS EPS

terbesar?

Risiko Keuangan

Risiko Keuangan

Hutang meningkatkan kemungkinan ketidaktersediaan

kas pada perusahaan yang seluruhnya dibiayai oleh saham. Misalnya, dari contoh di atas perusahaan harus memiliki EBIT sedikitnya $100,000 untuk

mengcover pembayaran bunga hutang.

Hutang juga meningkatkan perbedaan EPS saat DFL

Financial Risk

Financial Risk -- risiko keuangan-- risiko keuangan meliputi risiko meliputi risiko kemungkinan ketidakmampuan membayar

kemungkinan ketidakmampuan membayar

kewajiban dan risiko penambahan perbedaan

kewajiban dan risiko penambahan perbedaan

dalam EPS yang diakibatkan penggunaan

dalam EPS yang diakibatkan penggunaan

pengungkit keuangan

Risiko Total Perusahaan

Risiko Total Perusahaan

CVCVEPSEPS merupakan ukuran relatif dari total firm risktotal firm risk CVCVEBITEBIT merupakan ukuran relatif dari business riskbusiness risk Perbedaannya, CVCVEPSEPS - CV - CVEBITEBIT, merupakan ukuran

relatif dari financial riskfinancial risk

Total Firm Risk

Total Firm Risk -- -- Risiko perusahaan TotalRisiko perusahaan Total : :

Perbedaan laba per lembar saham. Merupakan Perbedaan laba per lembar saham. Merupakan jumlah risiko bisnis ditambah risiko keuangan jumlah risiko bisnis ditambah risiko keuangan

Total firm risk

Degree of Total

Degree of Total

Leverage (DTL)

Leverage (DTL)

DTL

DTL pada Q unit (atau S dollar)

dari output (penjualan)

Degree of Total Leverage

Degree of Total Leverage – Tingkat Pengungkit Tingkat Pengungkit

Total

Total: Perubahan prosentase dalam EPS

perusahaan yang disebabkan perubahan 1 persen dalam output (penjualan)

=

Perubahan prosentase dalam earnings per share (EPS)

Meghitung DTL

Meghitung DTL

DTL

DTL S dollar

penjualan

DTL

DTL Q unit (atau S dollar) Q unit (atau S dollar) = ( DOL DOL Q unit (S dollar) Q unit (S dollar) ) x ( DFLDFL EBIT dari X dollar EBIT dari X dollar )

= EBITEBIT + FC EBIT

EBIT - II - [ PDPD / (1 - tt) ]

DTL

DTL Q unit QQ (PP - V- V)

Q

Contoh DTL

Contoh DTL

Lisa Miller ingin menentukan Degree of Degree of

Total Leverage

Total Leverage pada EBIT=$500,000. EBIT=$500,000.

Seperti sebelumnya, kita asumsikan bahwa:

Fixed costs Fixed costs = $100,000$100,000

Keranjang dijual seharga $43.75$43.75 per unitper unit

Perhitungan DTL

Perhitungan DTL

bagi All-Equity Financing

bagi All-Equity Financing

DTL

DTL S dollars of sales

= $500,000$500,000 + $100,000 $500,000

$500,000 - 00 - [ 00 / (1 - .3.3) ] DTL

DTLS dollars S dollars = (DOLDOL S dollars S dollars) x (DFLDFLEBIT of $S EBIT of $S ) DTL

DTLS dollars S dollars = (1.2 1.2 ) x ( 1.01.0* ) = 1.201.20

=

1.20

1.20

Perhitungan DTL

Perhitungan DTL

bagi Debt Financing

bagi Debt Financing

DTL

DTL S dollars of sales

= $500,000$500,000 + $100,000 { $500,000 $500,000 - $100,000$100,000 - [ 00 / (1 - .3.3) ] } DTL

DTLS dollars S dollars = (DOLDOL S dollars S dollars) x (DFLDFLEBIT of $S EBIT of $S ) DTL

DTLS dollars S dollars = (1.2 1.2 ) x ( 1.251.25* ) = 1.501.50

Risiko versus Pengembalian

Risiko versus Pengembalian

Bandingkan EPS yang diharapkan pada DTL bagi pendekatan pembiayaan dengan saham biasa

terhadap pendekatan pembiayaan hutang.

FinancingFinancing E(EPS)E(EPS) DTLDTL

EquityEquity $3.50$3.50 1.201.20

DebtDebt $5.60$5.60 1.501.50

Pengembalian yg diharapkan lebih besar (EPS yg

Pengembalian yg diharapkan lebih besar (EPS yg

lebih besar) berasal dari potensi risiko yg lebih

lebih besar) berasal dari potensi risiko yg lebih

besar (DTL lebih besar)!

Berapa Jumlah yg Tepat untuk

Berapa Jumlah yg Tepat untuk

Financial Leverage?

Financial Leverage?

Perusahaan harus menganalisa lebih dulu arus arus

kas yg diharapkan di masa depan

kas yg diharapkan di masa depan mereka.mereka.

Semakin besar dan stabil arus kas yg diharapkan

di masa depan, semakin besar kapasitas semakin besar kapasitas hutangnya.

hutangnya.

Beban tetap lainnya meliputiBeban tetap lainnya meliputi: pokok hutang dan

pembayaran bunga, pembayaran leasing, dan dividen saham preferen.

Debt Capacity

Debt Capacity – Kapasitas Hutang– Kapasitas Hutang: Jumlah : Jumlah maksimum hutang (dan beban tetap lainnya)

maksimum hutang (dan beban tetap lainnya)

yang dapat dipenuhi perusahan.

Rasio Cakupan (Coverage Ratios)

Rasio Cakupan (Coverage Ratios)

Rasio Cakupan (Coverage Ratios)

Rasio Cakupan (Coverage Ratios)

Cakupan bunga

perusahaan mencakup beban bunganya.

Income Statement Ratios

Coverage Ratios

Jika nilai rasio = 1

Menunjukkan bahwa laba Hanya cukup utk mengcover

Cakupan Hutang

Cakupan Hutang

EBIT

EBIT

{ Beban bunga + [Beban bunga Pembayaran Pembayaran pokok / (1-t)

{ Beban bungaBeban bunga + [Pembayaran Pembayaran

pokok / (1-t)

pokok / (1-t) ] }

Menunjukkan kemampuan perusahaan mengcover

beban bunga dan pembayaran pokok.

Income Statement Ratios

Coverage Ratios

Memungkinkan menguji kemampuan perusahaan utk memenuhi

Pembayaran seluruh hutangnya. Gagal membayar pokok hutang

adalah juga default.

Rasio Cakupan (Coverage Ratios)

Rasio Cakupan (Coverage Ratios)

Rasio Cakupan (Coverage Ratios)

Contoh Cakupan (Coverage)

Contoh Cakupan (Coverage)

Periksalah coverage ratioscoverage ratios untuk Basket Wonders jika EBIT=$500,000. EBIT=$500,000.

Bandingkan alternatif pembiayaan ekuitas dan hutang.

Asumsikan bahwa

Asumsikan bahwa:

Beban bungaBeban bunga tetap sebesar $100,000$100,000

Pembayaran pokok $100,000Pembayaran pokok $100,000 dilakukan

Bandingkan rasio cakupan bunga dengan beban hutang bagi pembiayaan ekuitas dan hutang.

Cakupan Cakupan Cakupan Cakupan

FinancingFinancing BungaBunga Beban Hutang Beban Hutang

EquityEquity Infinite Infinite Infinite Infinite

DebtDebt 5.00 5.00 2.50 2.50

Perusahaan sesungguhnya memiliki risiko yg lebih Perusahaan sesungguhnya memiliki risiko yg lebih

besar dibandingkan rasio cakupan bunga. besar dibandingkan rasio cakupan bunga.

Contoh Cakupan (Coverage)

-250 0 250 500 750 1,000 1,250

-250 0 250 500 750 1,000 1,250

EBIT ($ thousands)

EBIT ($ thousands)

Perusahaan B memiliki Probabilitas yg lbh kecil

Utk gagal memenuhi Kewajibannya

Contoh Cakupan (Coverage)

Kesimpulan tentang

Kesimpulan tentang

Rasio Cakupan

Rasio Cakupan

Kesimpulan tentang

Kesimpulan tentang

Rasio Cakupan

Rasio Cakupan

Nilai rasio tunggal tidakdapat diinterpretasikan

sama bagi semua perusahaan karena beberapa perusahaan dapat memiliki kapasitas hutang yang lebih besar.

Pembayaran leasing tahunan harus ditambahkan

baik pada pembilang maupun penyebut dari rasio cakupan hutang karena sewa leasing sama saja dengan hutang.

Nilai rasio tunggal tidakdapat diinterpretasikan

sama bagi semua perusahaan karena beberapa perusahaan dapat memiliki kapasitas hutang yang lebih besar.

Pembayaran leasing tahunan harus ditambahkan

baik pada pembilang maupun penyebut dari rasio cakupan hutang karena sewa leasing sama saja dengan hutang.

Rasio cakupan hutang penting bagi pembayaran

pokok tahunan yang dibutuhkan perusahaan.

Rasio cakupan hutang penting bagi pembayaran

Metode Analisis Lainnya

Metode Analisis Lainnya

Seringkali perusahaan diperbandingkan dengan perusahaan

lain dalam industri yang sama.

Perbedaan besar dari rata-rata normalnya harus dapat

dijelaskan.

Misalnya, rata-rata industri bagi rasio hutang terhadap laba

(debt-to-net-worth) digunakan sebagai benchmark untuk perbandingan financial leverage perusahaan.

Capital Structure

Capital Structure – Struktur Modal: Campuran – Struktur Modal: Campuran (proporsi) dari pembiayaan jangka panjang

(proporsi) dari pembiayaan jangka panjang

permanen perushaan yang terdiri dari hutang,

permanen perushaan yang terdiri dari hutang,

saham preferen, dan ekuitas saham biasa.

Perusahaan-perusahaan dapat memperoleh

pandangan tentang evaluasi pasar keuangannya dengan menghubungi:

Investment bankers

Institutional investors

Investment analysts

Lenders

Penelitian ttg Analisa Anvestasi dan Peminjam

Penelitian ttg Analisa Anvestasi dan Peminjam

Metode Analisis Lainnya

Perusahaan-perusahaan harus

mempertimbangkan dampak dari keputusan keuangannya pada

rating surat berharga perusahaan yang diterbitkan.

Rating Surat Berharga

Rating Surat Berharga