ANALISIS PENERAPAN PEMBIAYAAN BAI BITSAMAN AJIL (BBA) Di BMT BINA USAHA KARANGJATI

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

DISUSUN OLEH ISMANTO NIM :20113035

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUTAGAMA ISLAM NEGERI (IAIN)

SALATIGA

MOTTO

HIDUP ITU PENUH PERJUANGAN

LAKUKAN DENGAN PENUH KEYAKINAN

KARNA ALLAH

MANJADDA WADJADDA

LEBIH BAIK MENCOBA DARI PADA TIDAK

PERSEMBAHAN

TUGAS AKHIR INI KUPERSEMBAHKAN KEPADA:

EMAK DAN BAPAKKU YANG SELALU MENDOAKANKU

DEMI KELANCARAN URUSANKU DAN

SAUDARA-SAUDARAKU YANG SELALU MENSUPORTKU DAN

MEMBERI MOTIVASI KEPADAKU

PARA TEMEN-TEMENKU YANG SELALU MEMBUAT SAYA

MENJADI TERMOTIVASI DALAM URUSANKU

PARA SAHABATKU YAKNI ELGIT, FEBRIANTO DAN

LUXMAN YANG SELALU MENGINGATKANKU UNTUK

SELALU BERBUAT YANG BAIK

DAN SEMUA PIHAK YANG TIDAK BISA SAYA SEBUTKAN

SATU PERSATU YANG TELAH TURUT ANDIL DALAM

KATA PENGANTAR

Alhamdulillah penulis panjatkan kehadiran Allah SWT yang telah

melimpahkan rahmat, hidayah, inayah-Nya sehinggaTugas Akhir yang berjudul

“Analisis Penerapan Pembiayaan Bai Bitsaman Ajil (BBA) di BMT Bina Usaha

Karangjati Kec. Bergas Kab. Semarang” dapat terlaksana dengan baik dan

lancar.Shalawat dan salam semoga selalu tercurah kepada beliau Nabi Agung

jungjungan kita, Muhammad SAW yang selalu kita nantikan di dunia dan akhirat

kelak.

Dalam penulisan Tugas Akhir ini diajukan untuk memenuhi salah satu

syarat kelulusan program Diploma III Fakultas Ekonomi dan Bisnis Studi

Perbankan Syariah Institut Agama Islam NegeriSalatiga (IAIN).

Dalam penulisan Tugas Akhir ini penulis melibatkan banyak pihak yang

membantu dan memberikan bimbingan serta motivasi yang sangat membantu

penulis dalam menyelesaikan Tugas Akhir ini, oleh karena itu dengan kerendahan

hati penulis mengucapkan terimakasih kepada:

1. Bapak Dr. RahmadHariyadi, M,PdselakuRektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, M.SiselakuDekan Fakultas Ekonomi Bisnis dan

Islam IAIN Salatiga

3. Bapak Drs. Alfred L., M.SiselakuKajur PS DIII Perbankan Syariah

4. BapakMoclasin, M.Agselakudosen pembimbing yang telah mencurahkan

waktu memberikan pengarahan kepada penulis dalam penulisan Tugas Akhir

5. Bapak dan ibu dosen Program Studi D III PerbankanSyariah IAIN Salatiga

yang telah memberikan bekal ilmu yang sangat membantu dalam Tugas

Akhir ini.

6. Pimpinan / Manajer beserta seluruh jajaran staf dan karyawan BMT Bina

Usaha Karangjati Kec. Bergas Kab. Semarang yang telah memberikan

kesempatan kepada penulis untuk melakukan penelitian.

7. Bapak dan emak, saudara-saudara, serta keluarga yang telah memberikan

motivasi untuk melangkah ke depan.

8. Teman-teman D III Perbankan Syariah angkatan 2013 dan sahabat-sahabat

penulis yang selalu memberikan semangat dan bantuan dalam penyelesaian

Tugas Akhir ini.

9. Semua pihak yang telah membantu menyelesaikan Tugas Akhir ini yang tidak

dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari kata

sempurna.Untuk itu penulis mengharapkan kritik dan saran yang bersifat

mendukung dan membangun demi lebih baiknya laporan ini, sehingga menjadi

lebih sempurna.Akhir penulis memohon maaf atas keterbatasan penulis dalam

menyelesaikan laporan ini.Besar harapan penulis, semoga laporan ini dapat

bermanfaat dan menambah pengalaman serta pengetahuan bagi pembaca.

Salatiga, 18Agustus 2016

ABSTARK

Ismanto , 2016, Analisis Pembiayaan Bai Bitsaman Ajil (BBA) di BMT Bina Usaha Karangjati Kec. sBergas Kab. Semarang. Jurusan D III Perbankan Syariah (PS) Tugas Akhir.Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Salatiga.Pembimbing: Mochlasin, M.Ag.

Penelitian ini bertujuan untuk mengetahui penerapan pembiayaan Bai Bitsaman Ajil secara detail dan faktor hasil pemberian pembiayaan tersebut diberikan kepada anggota/calonanggota di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang. Metode yang digunakan dalam penelitian ini adalah deskriptif analitik yaitu maksudnya penilitian yang bertujuan untuk memberikan gambaran tentang realitas pada obyek yang diteliti secara obyektif, yaitu analisis penerapan pembiayaan pembiayaan BBA di BMT BINUS Karangjati. Analisis penerapan BMT Bina Usaha Karangjati adalah dengan cara menggunakan prinsip dasar 5C, yang sangat terpenting yakni informasi data calon anggota yang lengkap dan akurat untuk menetukan pembiayaan tersebut diberikan dengan langsung survei (on the spot) kerumahnya atau tempat usahanya. Penerapan pembiayaan BBA di BMT Bina Usaha Karangjati sudah sesuai dengan SOP (Standar Oprasional Prosedur) seperti lembaga keuangan lainnya.

DAFTAR ISI

HALAMAN JUDUL TUGAS AKHIR ...i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN ...iii

HALAMAN PERNYATAAN KEASLIAN ...iv

HALAMAN MOTTO ...v

HALAMAN PERSEMBAHAN ...vi

KATA PENGANTAR ...vii

ABSTRAK ...ix

DAFTAR ISI ...x

BAB I PENDAHULUAN A. Latar Belakang ...1

B. Rumusan Masalah ...6

C. Tujuan Penelitian ...6

D. Manfaat Penelitian ...6

E. Metode Penelitian ...7

F. Penegasan Istilah ...9

G. SistematikaPenulisan ...10

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu ...12

B. Analisis Pembiayaan ...16

C. Pembiayaan Bai Bitsaman Ajil...24

BAB III PROFIL LEMBAGA

A. Sejarah Singkat Berdiri dan Perkembangan BMT Bina Usaha...35

B. Legalitas BMT Bina Usaha Karangjati ...35

C. Visi dan Misi BMT Bina Usaha ...36

D. Struktur Organisasi ...36

E. Operasional BMT Bina Usaha ...40

BAB IV ANALISIS A. Prosedur Akad Bai Bitsaman Ajil BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang ...51

B. Faktor Pemberian Pembiayaa BBA di BMT Bina Usaha Karangjati Kec. Bergas Kab. Semarang ...59

BAB V PENUTUP A. Kesimpulan ...63

B. Saran-saran ...64

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR GAMBAR

Gambar I.1 Prosedur Umum Pembiayaan BMT ...32

Gambar II.2 Prosedur Pembiayaan Lanjutan ...34

DAFTAR TABEL

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Asyari (2008) perkembangan lembaga keuangan syariah di Indonesia

memiliki akar sejarah yang panjang. Lembaga keuangan syariah, seperti

lembaga keunagan lainnya mempunyai fungsi sebagai penyedia jasa titipan

uang masyarakat dan penyedia dana bagi dunia usaha. Perkembangan lembaga

keuangan syariah menyisakan tantangan dan sekaligus memberikan peluang

bagi perguruan tinggi Islam yang consen dengan kajian Ekonomi Syariah untuk

menyiapkan tenaga yang terampil dalam mengelola lembaga keuangan syariah.

DPR tentang UU LKMS tuntas tentu akan membawa “awan cerah” bagi

perkembangan dan pertumbuhan LKMS serta sekaligus memberikan jaminan

yang cukup menjanjikan bagi kebutuhan tenaga kerja di LKMS.

Berdirinya bank syariah yang terus mengalami perkembangan pesat

membawa andil yang sangat baik dalam tatanan sistem keuangan di Indonesia.

Peran ini tentu saja sebagai upaya untuk mewujudkan sistem kuangan yang

adil. Oleh karenanya keberadaannya perlu mendapat dukungan dari segenap

lapisan masyarakat muslim. Melalui berbagai pengkajian yang panjang dang

mendalam, maka dirumuskanlah sistem keuangan yang lebih sesuai dengan

kondisi usaha mikro dan sesuai dengan syariah. Alternatif tersebut adalah BMT

masyarakat yang paling bawah dan tidak mungkin disentuh dengan dana-dana

komersial (Ridwan, 2004: V).

Iska dkk (2006) era otonomi daerah sering disebut dengan otoda

dimaksudkan senantiasa berhubungan dengan kebijakan pemerintah yang

memberikan nuansa baru yang lebih luwes bagi daerah dalam mengatur

kehidupan ekonomi mereka sejak pemerintah mengajukan draft UU No. 22

tahun 1999 tentang otonomi daerah. Otoda itu sebagian besar tertuju untuk

memperbarui kebijakan pusat terhadap daerah dalam masalah ekonomi agar

terjadi perimbangan kekayaan antara pusat dan daerah. Rasa tanggung jawab

pada daerah sendiri menjadikan masyarakat daerah sebagai agen

pembangunan.

Ada 3 prinsip yang dapat dilaksanakan oleh BMT (dalam fungsinya

sebagai Baitut Tamwil), yaitu : yaitu prinsip bagi hasil, prinsip jual beli dengan

mark-up, dan prinsip non profit. Sosialisasi mengenai sistem yang dianutnya

kepada anggota atau masyarakat sasaran pinjaman, dimana sistem yang

diterapkan oleh Baiutl Tamwil merupakan sistem alternatif lembaga keuangan

yang disahkan oleh syariah Islam serta memberikan kemudahan-kemudahan

(dengan tetap memegang prinsip kehati-hatian) kepada masyarkat dengan

tujuan kesejahteraan bersama. Hal ini sangat penting sekali dilakukan untuk

menjalin ikatan batin antara masyarakat dengan BMT, sehingga jalinan ini

diharapkan melahirkan sense of belonging (rasa memiliki) bagi masyarakat

Undang-undang No.10 Tahun 1998 tentang perbankan

dandikeluarkannya Fatwa Bunga Bank Haram dari MUI Tahun2003

menyebabkan banyak bank dan jasa keuangan nonbank yang menjalankan

prinsip syariah. Seiring dengan itupertumbuhan perbankan syariah di Indonesia

mengalamikemajuan yang signifikan ditandai dengan munculnya bankdan jasa

keuangan, mulai dari skala makro misalnya:asuransi syari’ah, pegadaian

syari’ah, reksadana syari’ah,pasar modal syari’ah, dan lain-lain, bahkan di

level mikromuncul lembaga keuangan syari’ah misalnya BPR

Syari’ah,Koperasi Syari’ah, dan Baitul Maal wat Tamwil (BMT).Lembaga

Keuangan Syariah Baitul Mal wat Tamwil(BMT) semakin menunjukkan

eksistensinya, seperti halnyabank syariah lainnya, kegiatan BMT adalah

melakukanpenghimpunan (prinsip wadiah dan mudharabah) danpenyaluran

dana (prinsip bagi hasil, jual beli dan ijarah)kepada masyarakat (Kuswiyati,

2007).

Menurut Darmawi 2011, Sebagai lembaga penggerak perekonomian

negara maupun masyarakat, tidaklah mudah mempertahankan konsistensi dan

administrasi demi kelancara kegiatan dan tentunya mengurangi kesalahan

pemberian pembiayaan. Pemberian pembiayaan yang kurang mendapat

informasi yang akurat dapat menjadikan pembiayaan itu gagal. Pembiayaan

gagal apabila pembiayaan tersebut mengalami macet, atau yang kita pahami

sebagai tagihan yang menunggak.

Menurut Ascarya (2011) akad pembiayaan jual beli (Bai Murabahah)

negara-negara yang menggunkan sistem perbankan syariah seperti Sudan, Pakistan,

Malaysia dan Indonesia. Karakteristik pembiayaan murabahah (bai bitsaman

ajil) di setiap negara tersebut sama yakni menurut hadist dan alquran, namun

penerapan ataupun prosedur pelaksanaanya yang lebih berbeda untuk melaukan

pengajuan pembiayaan.

Di KJKS BMT BINUS Karangjati merupakan lembaga keuangan non

bank namun mempunyai kegiatan hampir sama dengan lembaga keuangan

syariah lainnya seperti bank, yaitu funding dan financing salah satu kegiatan

fianancing adalah Bai Bitsaman Ajil (BBA). Bai Bitsaman Ajil merupakan

bentuk umum dari pada pembaiyaan dengan akad jual beli seperti akad jual beli

Murabahah dimana penjual menyatakan biaya perolehan barang meliputi harga

barang dan biaya-biaya lain yang dikeluarkan untuk memeperoleh barang

tersebut, dan tingkat keuntungan (margin) yang diinginkan. Namun BBA (bai

bitsaman ajil) sendiri penetapan harga yang akan dibayar kemudian, harga

tangguh ini boleh lebih tinngi dari pada harga tunai dan bisa dicicil.

Bai bitsaman ajil merupakan produk pembiayaan yang ada di BMT

BINUS Karangjati karena di bandingkan dengan produk lain. Pembiayaan bai

bitsaman ajil produk yang sangat diminati oleh pemohon untuk keperluan atau

kebutuhan anggota peminjam yang mungkin jangka waktu pengembaliannya

panjang dari pada produk lain. Dari data yang penulis dapat yang bersumber

dari karyawan accounting dan kepala pembiayaan BMT BINUS Karangjati

murabahah102 anggota, produk pembiayaan ijaroh 226 anngota dan produk

pembiayaan bai bitsaman ajil sendiri 873 anggota.

Terkait pembiayaan yang diperlukan strategi atau cara agar masyarakat

tertarik untuk mengambil pembiayaan di BMT seperti halnya dengan lembaga

keuangan lainnya, dalam memberikan pembiayaan, BMT mempunyai tahapan

tahapan yang harus dipenuhi oleh nasabah dalam pengajuan pembiayaan.

Cara-cara dan prosedur yang diterapkan BMT dalam mengucurkan dana kepada

pemohon sebagai lembaga keuangan umumnya. Dengan berdasarkan

langkah-langkah dan prosedur-prosedur dalam pemberian pembiayaan yang disesuaikan

pada aturan perbankan. Sebagai bagian penting dari aktifitas BMT,

kemampuan dalam menyalurakan dana mempengaruhi tingkat performance

lembaga.

Dalam pemberian pembiayaan selain memperhatikan tingkat kesehatan

bank syariah, perlu juga melihat analisis pembiayaan. UU perbankan pasal 29

ayat 3 menentukan bahwa dalam memberikan kredit atau pembiayaan

berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib

menempuh cara-cara yang tidak merugikan. Sebagaimana fatwa DSN MUI,

karakteristik pembiayaan murabahah atau Bai Bitsaman Ajil margin atau

tingkat keuntungan (bila sudah terjadi ijab kabul) bersifat tetap jadi sejak awal

perjanjian sampai dengan pelunasan tidak diperbolehkan mengubah harga yang

telah diperjanjikan/diakadkan (Asiyah, 2015: 73).

Untuk membahas lebih lanjut mengenai penyaluran dana yang

BMT perlu mensiasati dengan berbagai langkah-langkahuntuk meminimalisir

terjadinya kesalahan dalam pemberian pembiayaan Bai’Bitsamann Ajil, penulis

mengkaji lebih dalam tentang “Analisis Penerapan Pembiayaan Bai’Bitsamann

Ajil (BBA) di BMT Bina Usaha Ngimbun Karangajati kec.Bergas”.

B.Rumusan Masalah

Dari berbagai latar belakang diatas maka muncul rumusan masalah

sebagai berikut:

1. Bagaimana prosedur pembiayaan Bai Bitsaman Ajil (BBA) pada BMT

BINUS Karangjati ?

2. Apakah faktor-faktor yang menjadi penyebab layak dan tidaknya

pembiayaan bai bitsaman ajil pada BMT BINUS Karangjati ?

C.Tujuan

Tujuan penulis dalam menyusun Tugas Akhir, antara lain:

1. Untuk mengetahui prosedur penerapan pembiayaan Bai Bitsama Ajil

(BBA) BMT BINUS Karbfjati.

2. Untuk mengetahui faktor layak dan tidaknya pemberian pembiayaan Bai

Bitsaman Ajil (BBA) pada BMT BINUS Karangjati.

D.Kegunaan 1. Bagi Penulis

Dengan dibuatnya tugas akhir ini diharapkan dapat memberikan

pemahaman tentang Ba’i Bitsaman Ajil (BBA) khususny di BMT BINUS

Untuk melengkapi dan memenuhi syarat kelulusan program D3 Perbankan

Syariah.

2. Bagi IAIN Salatiga

Memberikan kontribusi keilmuan sehingga dapat dijadikan tambahan

referensi perpustakaan IAIN Salatiga. Dapat menambah wawasan berfikir,

serta meningkatkan pengetahuan para mahasiswa.

3. Bagi BMT BINUS Karangjati

Diharapakan penelitian ini dapat memberikan solusi atas persoalan

mengenai produk bank syariah khususnya BBA dan dipakai sebagai

pertimbangan ketika akan menetepkan kebijakan yang berhubungan

dengan produk pembiayaan BBA pada BMT BINUS Karangjati.

E.Metode penelitian 1. Jenis Penelitian

Menurut Hasan (2000: 13) Pada penelitian ini penulis

menggunakan tipe penilitian diskriptif analitik, maksudnya penilitian yang

bertujuan untuk memberikan gambaran tentang realitas pada obyek yang

diteliti secara obyektif, yaitu anlisis penerapan pembiayaan pembiayaan

BBA di BMT BINUS Karangjati.

2. Jenis Data a. Data Primer

Yaitu data yang diperoleh dan dikumpulkan secara langsung dari

b. Data Sekunder

Yaitu data yang diperoleh dari buku-buku atau dokumen-dokumen

tertentu.

3. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan oleh penulis

yakni :

a. Observasi

Menurut Bungin (2002:134) Observasi merupakan cara-cara

menganalisis dan mengadakan pencatatan secara sistematis mengenai

tingkah laku dengan melihat atau mengamati individu atau kelompok

secara langsung. Peneliti mengamati secara langsung tentang tata cara

akad Murabahah atau BBA dan prosedur-prosedur yang dilakukan baik

dari nasabah mapun dari pihak BMT BINUS Karangjati.

b. Wawancara

Wawancara adalah suatu cara mengumpulkan data dengan

mengajukan suatu pertanyaan langsung kepada sumber informasi.

Metode wawancara digunkan untuk mengumpulkan data dari

pihak-pihak yang diwawancarai. Wawancara ini dilakuakan terhadap staf-staf

BMT BINUS terutama bagian pembiayaan (Moleong, 2009: 186).

c. Studi Pustaka

Study pustaka adalah mendapatkan dan atau informasi dari media

yang berkaitan dengan penelitian yang dilakukan oleh penulis (Mahi,

2011: 74).

d. Dokumentasi

Menurut (Sugiono, 2008:240)Selain itu penulis juga menggunakan

data penelitian terdahulu sebagai pertimbangan dan perbandingan

penelitian yang sudah dilakukan berbentuk tulisan, gambar, atau

karya-karya dari seseorang. Dapat diartikan pengumpulan data yang

digunakan dalam penelitian untuk menelusuri data historis.

F. Penegasan Istilah

Agar tidak timbul salah pengertian dan penafsiran, maka penulis perlu

menjelaskan arti kata-kata dan memberikan penegasan istilah yang terdapat

dalam penelitian ini:

1. Analisis adalah proses perencanaan yang terdiri dari beberapa bagian atau

komponen yang saling berhubungan atau berkesinambungan agar dapat

mendapatkan sebuah pengertian yang berupa sumber informasi yang tepat

serta memiliki pemahaman arti kesluruhan sehingga memudahkan untuk

menggolongkan informasi tersebut.

2. Pembiayaan adalah penyertaa barang, jasa, atau hutang dari pihak kreditur

atau pemberian pinjaman atas dasar kepercayaan terhadap pihak debituratau

penerima pinjaman dengan janji membayar dari debitur kepada kreditur

pada tanggal yang telah disepakati oleh kedua belah pihak (Murniati,

3. Bai Bitsaman Ajil adalah akad jual beli seperti akad jual beli Murabahah

dimana penjual menyatakan biaya perolehan barang meliputi harga barang

dan biaya-biaya lain yang dikeluarkan untuk memeperoleh barang tersebut,

dan tingkat keuntungan (margin) yang diinginkan. Namun BBA (bai

bitsaman ajil) sendiri penetapan harga yang akan dibayar kemudian, harga

tangguh ini boleh lebih tinngi dari pada harga tunai dan bisa dicicil.

4. Penerapan adalah suatu rangkaian metode yang telah menjadi pola tetap

dalam melakukan suatu pekerjaan yang merupakan suatu kebulatan

(Murniati, 2012: 11).

G.Sistematika Penulisan

Pada penelitian ini terdapat 5 bab yang terdiri dari sub-sub yang dapat

diuraikan kembali. Sistematika penulisan dalam penelitian ini adalah sebagai

berikut :

BAB I PENDAHULUAN

Bab ini merupakan bab pendahuluan yang berisi latarbelakang masalah,

rumusan masalah, tujuan dan kegunaan, pembatasan masalah,

metodepenelitian, penegasan istilah, dan sistematika penulisan.

BAB II LANDASAN TEORI

Di dalam bab ini akan menyajikan landasan teori yang menguraikan

hal-hal yang bersangkutan dengan materi yang akan dibahas dalam penelitian,

dengan sumber dan referensi dari berbagai literatur.

Pada gambaran ini, terdiri dari gambaran umum BMTBINUS Karangjati,

data-data diskriptif, hasil penelitian yang merupakan faktor-faktor yang

dilakukan BMT BINUS untuk melakukan penerapan pembiayaan Bai

Bitsaman Ajil (BBA) sehingga meminimalisir kredit macet.

BAB IV ANALISIS DATA

Dalam bab ini berisi uraian analisis penulis terhadap faktor-faktor

penerapan pembiayaan yang dilakukan BMT BINUS.

BAB V PENUTUP

Merupakan penutup yang memuat kesimpulan dan saran dari hasil

penelitian ini dan diakhiri dengan lampiranlampiran yang terkait dengan hasil

penlitian yang ditemukan di lapangan yang dipergunakan sebagaipembahasan

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Murabahah adalah salah satu produk BMT yang berbasis jual beli. Pada

BMT UGT Sidogiri cabang Wongsorejoproduk pembiayaan yang berbasis jual

beli yang palingpopuler adalah murabahah dan bai` bitsaman ajil

(BBA).Perbedaan murabahah dan BBA terletak pada aplikasinya.Menurut

Khoirul sebagai informan penelitian ini bahwapraktek penentuan harga jual

pada pembiayaan yangberbasis jual-beli dengan menggunakan akad

murabahahpada BMT-UGT Sidogiri Cabang Wongsorejo tanpamenyebutkan

dahulu harga pokok pembelian (tsaman)kepada anggota yang mengajukan

pembiayaan. BMTlangsung menentukan harga pokok penjualan yang

ditambahmargin keuntungan kepada anggota/debitur.Padapembiayaan yang

berbasis jual-beli, BMT inimenggunakanakadBai` BitsamanAjil. BMT wajib

menyebutkan hargapokok pembelian dan margin keuntungan yang akan

diambiloleh BMT.Pembiayaanmurabahahpada BMT-UGT

SidogiricabangWongsorejodilaksanakansecaraprosedural.Pertama,anggota

mengajukan permohonan pembiayaan

danmemenuhisyaratakadmurabahah.Kedua, BMTmenganalisis permohonan

pembiayaan.Selanjutnya,setelah BMT menyetujui permohonan anggota maka

BMTdan anggotamelakukanakadmurabahah (Hasanah, Puspitasari& Farida,

Penelitian yang dilakukan oleh Daud (2013), “Promosi dan Kualitas

Layanan Pengaruhnya Terhadap Keputusan Konsumen Menggunakan Jasa

Pembiayaan Pada PT. Finance Manado” penelitian ini bertujuan untuk

mengetahui pengaruh terbaik secara simultan dan parsial dari promosi dan

kualitas layanan terhadap keputusan konsumen menggunakan jasa pembiayaan

pada PT. Bess Finace Manado. Sempel pada penelitian ini adalah adalah PT.

Bess Finance Manado sebanyak 62 responden. Hasil penelitian menunjukan

promosi dan kualitas layanan secara simultan dan parsial berpengaruh

signifikan terhadap keputusan

Menurut Wahyuni pada TA tahun 2011 yang berjudul “Sistem dan

Prosedur Pemberian Pembiayaan di BMT Berkah Makmur tahun 2010” yang

membahas tentang sistem dan prosedur pemberian pemberian pembiayaan

dengan menggunakan akad Mudharabah dan Bai Bitsaman Ajil, banyak

nasabah menggunakan dana tidak sesuai dengan akad yang disampaikan diawal

waktu mengajukan pinjaman.

Subekti dengan tugas akhirnya “Prosedur Analisis Pembiayaan Bai’

Bitsaman Ajil (BBA) Pada Koperasi Simpan Pinjam Syariah (KSPS) BMT

Rama Salatiga” Tahun 2010 dengan menggunakan Metode Kualitatif. Tujuan

penelitian ini untuk mengetahui prosedur pembiayaan, langkah-langkah

pemberian pembiayaan, pertimbangan dan menyetujui suatu pembiayaan, serta

bagaimana realisasi pembiayaan dan cara pengembalianya. Perencanaan

collapse yang mengakibatkan kerugian pada lembaga keuangan, hal yang

paling berpengaruh terhadap pembiayaan adalah bagaimana kebijakan

mengenai prosedur pemberian pembiayaan akan membantu nasabah dalam

usaha mengembangkan bisnisnya. Dan selanjutnya akan semakin banyak

nasabah yang mengajukan kredit dan pengaruhnya terhadap pendapat yang

diperoleh KSPS BMT RAMA salatiga akan meningkat. Dari hasil pengamatan

dan menunjukan prosedur pembiayaan yang berhasil diterapkan yaitu pada

pembiayaan Bai’ Bitsaman Ajil, sehingga strategi pemasaran pembiayaan yang

dijalankan KSPS BT RAMA efektif diterapkan pada produk pembiayaan Bai’

Bitsaman Ajil. Kesimpulan penelitian ini adalah prosedur yang diterapkan

sangat mudah, ringan dan tidak dipersulit. Langkah yang diambil atau

ditempuh dengan tahap-tahapan analisis dan evaluasi yang diperlukan data

yang riil, dengan penuh kehati-hatian.

Menurut Sri Sulistyani pada TA tahun 2007 yang berjudul “Analisis

Tingkat Perkembangan Pembiayaan Bai Bitsaman Ajil (BBA) di BMT Anda

Salatiga” yang membahas tentang tingkat perkembangan dan faktor-faktor

yang mempengaruhi tingkat perkembangan pembiayaan BBA serta strategi di

BMT ANDA Salatiga dalam mengatasi pembiayaan BBA macet.

Menurut Taufiq dalam Tugas Akhir yang berjudul “Prosedur Realisasi

Pembiayaan Pada Bank BTN Kantor Cabang Syariah Solo” Tahun 2008

dengan menggunakan Metode Kualitatif. Bank BTN Kantor Cabang Syariah

Solo merupakan suatu lembaga keuangan yang berusaha dalam bidang jasa

syariah. Sebagai lembaga keuangan yang berusaha dalam bidang jasa

perbankan syariah, maka Bank BTN Kantor Cabang Syariah Solo juga

memiliki fungsi sebagai lembaga keuangan yang menghinpun dana dari

masyarakat dalam bentuk tabungan dan menyalurkan kembali dana tersebut

dalam bentuk pembiayaan. Pembiayaan pada Bank BTN Kantor Cabang

Syariah Solo ada beberapa macam salah satunya adalah pembiayaan KPR

Perorangan Bersubsidi dilakukan dengan menggunakan akad murabahah yaitu

akad perjanjian jual beli atas rumah antara nasabah sebagai pembeli sedangkan

pihak bank selaku penyedia barang, pembayaran dapat dilakukan dengan cara

lumsum atau angsuran. Dalam jual beli tersebut bank akan memperoleh

keuntungan dari margin yang telah ditentukan sesuai kesepakatan bersama.

Menurut UUD No.21 TAHUN 2008 tentang perbankan syariah pada Bab I

ketentuan umum pasal 1 ayat 12 dalam Undang-Undang ini yang di maksud

dengan prinsip syariah dalam prinsip hukum Islam dalam kegiatan perbankan

berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan

dalam penetapan fatwa di bidang syariah. Sedangkan pada Bab I ketentuan

umum pasal 1ayat 25 dalam Undang-Undang yang dimaksud dengan

pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan

itu berupa

a. transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

b. transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk

ijarah muntahiya bi’tamlik.

d. transaksi pinjam meminjam dalam bentuk piutang qard.

e. transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multi jasa.

B. Analisis Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan berdasarkan UU No 7 1992 adalah penyediaan uang

atau tagihan atau yang dapat dipersamakan dengan itu yang berdasarkan

tujuan kesepakatan pinjam meminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan pemberian sejumlah imbalan atau

pembagian hasil ( Ridwan, 2005 : 163).

Pembiayaan Bai Bitsaman Ajil adalah pembiayaan yang diberikan

kepada nasabah dalam rangka pemenuhan kebutuhan barang modal

(Investasi) dengan kredit investasi yang diberikan oleh bank-bank dan

karenanya pembiayaan ini berjangka waktu di atas satu tahun

(Perwataatmadja dan Antonio, 1992 : 27).

Pembiayaan secara luas berarti, financing atau pembelanjaan yaitu

pendanaan yang dikeluarkan untuk mendukung investasi yang telah

direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain

(muhammad, 2002: 304).

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 kredit

adalah penyedian uang atau tagihan yang dapat dipersamakan denagn itu

berdasarakan persetujuan atau kesepakatan pinjam meninjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya

pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

antara bank dengan pihak lain uang mewajibkan pihak yang dibiayai

untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu

tertentu dengan imbalan atau bagi hasil (Kasmir, 2013: 85).

2. Landasan Syariah

“Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan

janganlah kamu membunuh dirimu[287]; Sesungguhnya Allah adalah

Maha Penyayang kepadam”u.(QS. An-nisa: 29)

“Keadaan mereka yang demikian itu, adalah disebabkan mereka

berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba,

Padahal Allah telah menghalalkan jual beli dan mengharamkan

riba”.(QA. Al-Baqarah:275)

3. Jenis-jenis Pembiayaan

1) Pembiayaan produktif, yaitu pembiayaanyang ditujukan untuk

memenuhi kebutuhan produksi dalam arti luas, yaitu untuk

peningkatan usaha baik usaha produsi, perdagangan, maupun

investasi.

2) Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk

memenuhi kebutuhan konsumsi, yang akan habis digunakan

untuk memenuhi kebutuhan.

b. Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi

dua hal :

1) Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi

kebutuhan: (a) peningkatan produksi, baik secara kuantitatif,

yaitu jumlah hasil prosuksi, maupun secara kualitatif, yaitu

peningkatan kualitas atau mutu hasil produksi; dan (b) untuk

keperluan perdagangan atau peningkatan utility of place dari

suatu barang.

2) Pembiayaan investasi, yaitu untuk memenuhi kenutujan

barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat

kaitannya dengan itu (Antonio, 2001: 160).

4. Tujuan dan fungsi Pembiayaan

a. Pembiayaaan merupakan sumber pendapatan bagi bank syariah

sedangkan tujuan pembiayaan bank syariah adalah guna memenuhi

1) Pemilik

Pembiayaan merupakan sumber pendapatan bagi bank sehingga

para pemilik bank mengahrapkan akan memperoleh dari proses

pembiayaan yang dilakukan oleh bank.

2) Pegawai

Para pegawai mengharapkan akan memperoleh dari proses

kesejahteraan dari bank melalui pendapatan yang diterima bank

dalam berbagai proses pembiayaan yang mereka lakukan.

3) Masayarakat

a) Pemilik dana, masyarakat yang bertindak sebagai pemilik

dana tentu mengharapakan akan mendapatkan pendapatan

dari dana yang merreka investasikan berupa bagi hasil.

b) Debitur yang bersangkutan, produk pembiayaan yang

ditawarkan oleh bank syariah akan sangata membantu

masyarakat dalam memenuhi kebutuhannya/pembiayaan

konsumtif dan untuk menjalankan usahany alam sector yang

produktif.

c) Masyarakat umum dlam hal ini konsumen, dengan

pembiayaaan mereka dapat emperoleh barang-barang yang

dibutuhkan.

4) Pemerintah

Pemerintah dapat mendapatkan penghasilan dari pajak atas

5) Bank

Bagi bank yang bersangkutan, hasil dari proses penyaluran

pembiayaan diharapkan akan dapat meneruskan dan

mengembangkan usahanya agar tetap survival dan meluaskan

jaringan usahanya, sehingga semakin banyak masyarakat yang

dapat dilayaninya(Yudiana, 2014: 88).

b. Fungsi pembiayaan yang diberikan lembaga kuangan maupun bank

syariah yakni berfungsi sebagai berikut :

1) Untuk meningkatkan daya guna uang

Dengan adanya pembiayaan dapat meningkatkan daya guna

uang maksudnya, jika uang hanya disimpan saja tidak akan

menghasilkan sesuatu yang berguna, jika ditingkatkan

kegunaannya uang tersebut akan menghasilkan barang atau jasa

guna membantu usaha dalam meningkatkan produktifitasnya.

2) Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar

dari suatu wilayah ke wilayah lainnya sehingga penggunaan

uang akan bertambah baik secara kuantitatif maupun kualitatif.

3) Untuk meningkatkan daya guna barang

Pembiayaan yang diberiakan dapat dipergunakan si debitur

untuk mengolah barang yang tidak berguna menjadi barng yang

bermanfaat atau barang mentah menjadi barang jadi sehingga

4) Stabilitas ekonomi

Dengan adanya pembiayaan nantinya akan menambah jumlah

barang yang diperlukan oleh masyarakat akan menciptakan

peningkatan ekspor dari dalam negeri ke luar negeri , sehingga

devisa negara meningkat inflasi bisa terkendalikan.

5) Meningkatkan pemerataan pendapatan nasional

Jika sebuah pembiayaan diberikan produktifitas masyarakat

akan meningkat, sehingga dalam perkembangan usahnya akan

membutuhkan tenaga kerja lebih oleh karena itu penganguran

dapat terserap dengan adanya pembiayaan tersebut.

6) Sebagai alat hubungan ekonomi internasional

Dalam hal ini hubungan bilateral akan sangat membantu

pemberian pembiayaan yang akan menimbulkan peningkatan

kerja sama di banyak bidang (Kasmir, 2013: 89).

5. Prinsip-prinsip pemberian pembiayaan

Berikut dasar pemberian pembiayaan bai bitsaman ajil di BMT

BINUS Karangjati dalam pembiayaan menggunakan prinsip 5C.

1. Character artinya, sifat atau karakter nasabah pengambil

pinjaman. Data tentang kepribadian dari calon pelanggan seperti

sifat-sifat pribadi, kebiasaan-kebiasaanny, cara hidup, keadaan

dan latar belakang keluarga maupun hobinya.

2. Capacity artinya, kemampuan nasabah untuk menjalankan

Kemampuan calon nasabah dalam mengelola usahanya yang

dapat dilihat dari pendidikannya pengalaman mengelola usaha

(business record) nya, sejarah perusahaan yang pernah dikelola

(pernah mengalami masa sulit apa tidak, bagaimana mengatasi

kesulitan).

3. Capital artinya besarnya modal yang diperlukan peminjam

adalah kondisi kekayaan yang dimiliki oleh perusahaan yang

dikelolanya. Dapat dilihat dari laporan neraca dan laporan laba

rugi, struktur permodalan, ratio-ratio keuntungan yang

diperoleh.

4. Coleteralartinya, jaminan yang telah dimiliki yang diberikan

peminjam kepada bank, bilamana masih ada suatu kesangsian

dalam pertimbangan-pertimbangan yang lain, maka bisa menilai

harta yang mungkin bisa dijadikan jaminan.

5. Condition artinya, keadaan usaha atau nasabah prospek atau

tidak, yang dikaitkan dengan prospek calon nasabah (Yudiana,

2014: 88)

6. Unsur Pembiayaan

Dalam pembiayaan mengandung berbagai maksud, atau dengan

kata lain dalam pembiayaan terkandung unsur-unsur yang dirkatkan

menjadi satu. Menurut Kasmir (2008: 98) terdapat unsur pembiayaan,

1. Kepercayaan

Suatu keyakinan bahwa pembiayaan yang diberikan

benar-benar diterima kembali dimasa yang akan datang sesuai jangka

waktu yang sudah diberikan. Kepercayaan yang telah diberikan

merupakan dasar utama yang dilandasi mengapa suatu pembiayaan

berani dikucurkan. Oleh karena itu sebelum pembiayaan

dikucurkan harus dilakukan penyelidikan ataupun penelitian

tentang kondisi nasabah, baik secara intern maupun ekstern untuk

menilai kesanggupan dan etika baik dari nasabah.

2. Kesepakatan

Kesepakatan terhadap antara pemohon dan pihak bank

melakukan suatu perjanjian dimana masing-masing pihak

menandatangi hak dan kewajiban masing-masing. Kesepakatan ini

kemudian dituangkan di dalam suatu akad pembiayaan kemudian

ditandatangani kedua belah pihak.

3. Jangka Waktu

Setiap pembiayaan yang diberikan memiliki jangka waktu

tertentu yang mencangkup masa pengambilan pembiayaan yang

telah disepakati. Jangka waktu merupakan batas waktu

pengambilan angsuran yang sudah disepakati kedua belah pihak..

untuk kondisi tertentu jangka waktu ini bisa diperpanjang sesuai

4. Resiko

Pengambilan pembiayaan memungkinkan suatu resiko tidak

tertagih atau macet pemberian suatu pembiayaan karena adanya

tenggang waktu. Semakin panjang jangka waktu pembiayaan maka

semakin besar resikonya, demikian sebaliknya.

5. Balas Jasa

Dalam bank konvensional balas jasa dikenal dengan nama bunga

disamping balas jasa dalam bentuk bunga bank juga membebankan

kepada nasabah biaya administrasi yang juga merupakan

keuntungan bank. Bagi bank yang berdasarkan prinsip syariah

balas jasanya dikenal dengan bagi hasil.

C. Pembiayaan Ba’i Bitsaman Ajil

1. Pengertian Ba’i Bitsaman Ajil

Istilah Bai’ Bitsaman ajil sesungguhnya istilah yang tidak bisa

dilepaskan dalam literatur fiqih Islam. Yang dimaksud dengan bai

bitsaman ajil adalah jual beli barang pada harga asal ditambah dengan

keuntungan yang disepakati. Dalam transaksi ini, penjual harusmemberi

tahu pembeli tentang harga pokok barang yang menjadi obyek jual beli

(Ridwan, 2006: 56).

Pengertian bai’ bitsaman ajil adalah jual beli komoditas, di mana

pembayaran atas harga jual dilakukan dengan tempo atau waktu tertentu

di waktu yang mendatang. Bai’ bitsaman ajilakan sah jika waktu

waktu secara spesifik, misalnya 2 atau 3 bulan mendatang. Jika jangka

waktu pembayaran tidak ditentukan secara spesifik, maka akad jual beli

batal adanya.1 Dalam pelaksanaanya dengan cara bank membeli atau

memberi surat kuasa kepada nasabah untuk membelikan barang yang

diperlukannya atas nama bank. Selanjutnya, pada saat yang sama bank

menjual barang tersebut kepada nasabah denga harga sebesar harga

pokok ditambah sejumlah keuntungan, di mana jangka waktu serta

besarnya angsuran berdasarkan kesepakatan bersama antara bank dan

nasabah (Martono, 2004: 101).

bahwa bai’ bitsaman ajil adalah jual beli barang pada asal dengan

tambahan keuntungan yang disepakati. Dalam bai’ bitsaman ajil penjual

harus memberi tahu harga produk yang ia beli dan menentukan suatu

tingkat keuntungan suatu imbalan.Bai bitsaman ajil dapat dilakukan

untuk pembelian secara pemesanan dan biasa disebut sebagai

al-bai’bitsaman ajil kepada pemesan pembelian Menurut Antonio (2001:

101).

Sedangkan bai bitsaman ajilmerupakan akad jual beli dan bukan

merupakan pemberian pinjaman. Jual beli BBA adalah jual beli tangguh

dan bukan jual beli spot (Bai’= jual beli, Tsaman= harga, Ajil=

penangguhan) sehingga BBA termasuk dalam kategori perdagangan dan

perniagaan yang dibolehkan syariah. Oleh karena itu, keuntungan dari

jual beli BBA halal, sedangkan keuntungan dari pemberian pinjaman

Prinsip jual beli dengan margin ini merupakan suatu tata cara jual

beli yang dalam pelaksanaannya BMT mengangkat nasabah sebagai agen

(yang diberi kuasa) melakukan pembelian barang atas nama BMT,

kemudian BMT bertindak sebagai penjual, menjual barang tersebut

kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan

bagi BMT atau sering disebut margin. Keuntungan yang diperoleh BMT

akan dibagi juga kepada penyedia atau penyimpan dana. Bentuk produk

prinsip ini adalah Murabahah dan Bai Bitsaman Ajil (Yunus, 2009: 35).

Pembiayaan berakad jual beli, adalah suatu perjanjian pembiayaan

yang disepakati antara bank dengan nasabah, dimana bank syariah

menyediakan dananya untuk sebuah investasi dan atau pembelian barang

modal dan usaha anggotanya yang kemudian proses pembayarannya

dilakukan secara dicicil atau angsuran. Jumlah kewajiban yang harus

dibayarkan oleh peminjam jumlah atas harga barang modal atau mark up

yang di sepakati. Untuk di Indonesia produk ini tidak lagi dikembangkan

di bank umum syariah (Khasmir, 2008: 8).

Kaidah-kaidah khusus yang berkaitan dengan Bai Bitsaman Ajil:

a.

Harga barang dengan transaksi bai bitsaman ajil dapat ditentukanlebih tinggi dari pada transaksi tunai. Namun, ketika harga telah

disepakati, tidak dapat dirubah lagi.

b.

Jangka waktu pengembalian dan jumlah cicilan ditentukanc.

Manakala nasabah tidak dapat membayar tepat pada waktu yangtelah disepakati maka bank akan mencarikan jalan yang paling

bijaksana. Jalan apapun yang ditempuh bank tidak akan mengenakan

sanksi atau melakukan repricing dari akad yang sama(Muhammad,

2000: 30).

2. Rukun dan Syarat Bai Bitsaman Ajil

Rukun dan syarata bai bitsaman ajil tidak jauh beda dengan jual beli

secara umum karena transaksi ini merupakan pengembangan dari kontrak

jual beli.

1. Rukun-rukun Akad

a. Aqid adalah orang berakad yakni penjual dan pembeli

b. Ma’qud alaih yaitu benda yang diakadkan seperti

benda-benda yang dijual dalam akad jual beli.

c. Maudhu al’aqad tujuan atau maksud pokok mengadakan akad,

ada nilai tukar suatu barang yang dijual belikan.

d. Shighat al’aqad yakni ijab dan qobul

2. Syarata-syarat jual beli sesuai dengan rukun di atas yaitu:

a. Pihak-pihak yang melakukan akad ialah dipandang mampu

bertindak menurut hukum (mukalaf). Oleh sebab itu, suatu akad

yang dilakukan oleh orang yang kurang waras (gila) atau anak

kecil yang belum mukallaf, hukumnya tidak sah.

b. Obyek akad itu diketahui oleh syara’. Obyek harus memenhi

1) Berbentuk harta

2) Dimiliki seseorang, dan

3) Bernilai harta menurut syara’

c. Ijab dan qobul harus menggambarakan kemauan dari

pihak-pihak yang bersangkutan, tidak terpaksa dan tidak karena

diancam atau ditakut-takuti oleh orang lain.

d. Dalam jual beli nilai tukar atau harga barang harus jelas yakni

harga dan masa (tempo) seperti dalam harga yang diangsur

dalam hal ini waktu pengembalian harus jelas, apabila tidak

jelas akad menjadi batal (Sahrani&Abdullah, 2011: 45).

D. Prosedur Pemberian Pemberian pembiayaan

Menurut Ridwan (2006: 81-86) dalam pemberian pembiayaan di BMT

BINUS tidaklah jauh beda dari bank syariah umumnya, namun yang mungkin

menjadi perbedaan terletak dari prosedur dan persyaratan yang ditetapkan

dengan pertimbangan masing-masing. Terkait dengan pemberian pembiayaan

tersebut anggota BMT harus memenuhi berbagai tahapan dan persyaratan

sebagai berikut:

1. Permohonan Pembiayaan

a. surat permohonan pembiayaan anggota harus diisi lengkap dan

ditanda tangani oleh pemohon dan suami/istri.

b. Dalam kondisi tertentu, surat permohonan pembiayaan dapat

dimintakan tanda tangan dari pengurus RT atau Takmir Masjid

c. Daftar isian yang telah disediakan oleh BMT, diisi dengan benar

dan lengkap.

d. Mendapatkan persetujuan dari suami atau istri dengan bermaterai

6.000, untuk pembiayaan dalam kategori yang besar.

e. Mendapatkan persetujuan dari bendaharawan pegawai, bagi

pembiayaan dalam kategori untuk pemotongan gaji.

f. Daftar lampiran-lampiran yang diminta oleh BMT telah dipenuhi

dengan baik. Daftar lampiran tersebut dapat terdiri dari:

1) Foto Copy KTP suami-istri

2) Foto copy kartu keluarga

3) Foto Copy jaminan berupa BPKB atau sertifikat tanah beserta

bukti pembayaran pajak terakhir.

4) Bukti atau izin-izin usaha seperti AD/ART , HO, SIUP, TDP,

TDUP, NPWB, SIUJK, bagi plafon tertentu.

5) Laporan keuangan perusahaan dua tahun terakhirserta bulan

terakhir (bagi anggota yang sudah mampu.

2. Penyelidikan dan Analisis Pembiayaan

Setelah permohonan diisi dengan baik dan benar, maka petugas

BMT akan melakukan penelitian dan analisis (survey) atas kewajaran

dan konsistensi dari data dan informasi yang diterima dari calon

peminjam pada saat pengisian formulir permohonan pembiayaan. Tugas

a. Tugas Penyelidikan

1) Wawancara secara langsung dengan calon peminja untuk

memperoleh data yang lengkap dan dapat bertatap muka untuk

mengetahui berbagai eksperi mimik dan karakter anggota calon

peminjam.

2) Jika pembiayaan dengan pola kelompok, wawancara dapat

dilakukan secara bersama dalam satu kelompok.

3) Pengumpulan data dengan permohonan pembiayaan yang

diajukan, baik data internal BMT maupun eksternal. Pengumpua

data tersebut dapat dilakukan secara bekerja sama dengan BMT,

KSP lainnya atau tempat simpan pinjam lain yang kemungkinan

anggota tersebut juga melakukan pinjaman.

4) Mendapatkan rekomendasi dari dua ketua kelompok. Bagi

pembiayaan sistem kelompokdengan tanggung renteng, maka

rekomendasi ketua kelompok menjadi sangat penting.

5) Pemeriksaan atau penyelidikan atas kebenaran data serta

kemampuan membayarnya dapat dilakukan dengan wawancara

silang dengan pejabat RT, atau suami/istri termasuk dengan orang

yang bersebrangan faham dengan calon peminjam.

6) Pemeriksaan terhadap kondisi riil dan surat-surat dokumen barang

jaminan.

Penyelidikan ini sangat diperlukan terutama bagi anggota baru.

Karena berbagai informasi anggota baru belumdapat diketahui oleh

BMT. Bagi angota lama penyelidikan tidak perlu penting dilakukan,

namun jika terdapat indikasi terjadinya penggunaan yang menyimpang

atau anggota yang menunjukan melakukan penyimpangan maka

penyelidikan tetap dilakukan.

b. Tugas Analisis Pembiayaan

1) Mempersiapkan pekerjaan analisis permohonan dari berbagai

aspek, baik keuangan maupun non keuangan untuk memastikan

kemungkinan dapat atau tidaknya permohonan pembiayaan

direalisasikan.

2) Menyusun laporan hasil analisi yaitu (a) plafon pembiayaan (b)

jumlah margin atau nisbah bagi hasil (c) angka waktu dan cara

pembayaran kembali (d) analisis jaminan dan sistem

pengikatannya.

3) Mengajukan hasil analisis kedalam forum rapat komite

pembiayaan atau langsung kepada pejabat yang berwenang untuk

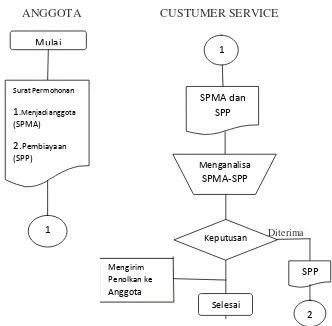

Gambar I. 1.

Prosedur Umum Pembiayaan di BMT

ANGGOTA CUSTUMER SERVICE

Diterima

Sumber: Manajemen baitul maal wat tamwil (Ridwan 2004)

1. Anggota atau calon anggota

Mengisi surat permohonan menjadi anggota (SPMA) BMT dan surat

permohonan pembiayaan (SPP) yang telah disediakan oleh BMT. Bagi yang

telah menjadi anggota penuh cukup mengisi SPP saja.

2. Customer Service (CS)

Menerima dan menganalisis SPMA DAN SPP untuk diambil keputusan

diterima atau ditolak. Jika ditolak segara buat surat pemberitahuan penolkan

penolakan tersebut. jika SPP diterima, CS akan meneruskan SPP tersebut ke

Account officer (AO).

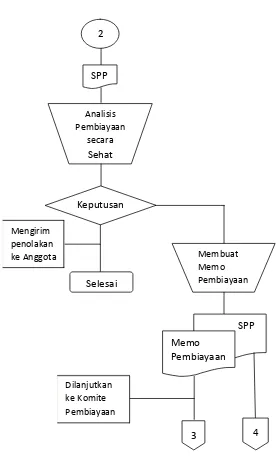

3. Account Oficer (AO)

Dalam hal ini AO menganalisa permohonan tersebut sesuai dengan

prinsip yang berlaku dan mengadakan survei ke lapangan. Setelah

menganalisa, AO dpat mengambil keputusan da melakukan diterima atau

ditolak. Jika ditolak segera membuat pemberitahuan kepada anggota atau calon

anggota, dan jika diterima dilanjutkan ke komite pembiayaan untuk dirapatkan

Gambar II.2.

Prosedur Pembiayaan Lanjutan

35 BAB III

PROFIL LEMBAGA

A. Sejarah Singkat Berdiri dan Perkembangan BMT Bina Usaha

Koperasi Bina Usaha terakhir dengan nama Baitul Mal Wattamwil

(BMT) Bina Usaha. Proses pendirian pra koperasi ini dilakukan melalui

beberapa kali pertemuan para pendiri di lingkugan Kecamatan Bergas yang

diprakarsai oleh Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) Kabupaten

Dati II Semarang. Sosialisasi awal tentang BMT dilakukan di Masjid

Al-Taqwa Tegalsari yang dihadiri oleh tokoh-tokoh masyarakat, tokoh agama

dan pemuda di lingkungan Kecamatan Bergas dan Tim PINBUK sebagai

inisiator.

Secara resmi lembaga yang terlahir dari program P3T (Proyek

Penanggulangan Pekerjaan Terampil) ini mulai berdiri pada tanggal 01

November 1998 di Masjid Ad-dakwah Karangjati oleh sekitar 30 orang

pendiri dan beroprasional sejak tanggal 09 November 1998. Pada awal mula

berdiri BMT Bina Usaha berlokasi di jalan PTP Ngobo No.4 Sruwi

Karangjati, namun sejak 6anggal 29 juli 2008 BMT Bina Usaha Berlokasi di

desa Ngimbun RT 03 RW 03, Kelurahan karangjati Kec. Bergas Kab.

Semarang.

B. Legalitas BMT BINA USAHA Karangjati Kec. Bergas

Dasar hukum yang digunakan sebagai pedoman dalam pelaksanaan

a. BMT Bina Usaha berbadan hukum koperasi berdasarkan akta pendirian

koperasi dengan SK Menteri Koperasi PKM No.006/BH/KDK.11./1999

tanggal 2 Maret 1999..

b. Perubahan Anggaran Dasar dan Badan Hukum Nomor

57/BH/PAD/XIV/23/188.4/II/2009 tanggal 11 Febuari 2009.

c. SISIPK N0.064/SISIPK/KDK11.1/V/2011

d. Ijin Gangguan No. 503/124/2011

e. Tanda Daftar Perusahaan (TDP) Koperasi No. 11.17,2,64.00263

C. Visi dan Misi BMT Bina Usaha Karangjati Kec. Bergas 1. Visi

Menjadi lembaga yang besar,terpercaya, dan mampu

mensejahterakan anggotanya.

2. Misi

a. Memperdayakan ekonomi umat Islam wilayah kabupaten Semarang

pada khususnya.

b. Menyelenggarakan pelayanan kepada anggota sesuai dengan prinsip

KJKS.

c. Menjalankan kegiatan usaha jasa keuangan syariah dengan efktif,

efisien dan transparan.

d. Menjalin kerjasama usaha dengan berbagai pihak.

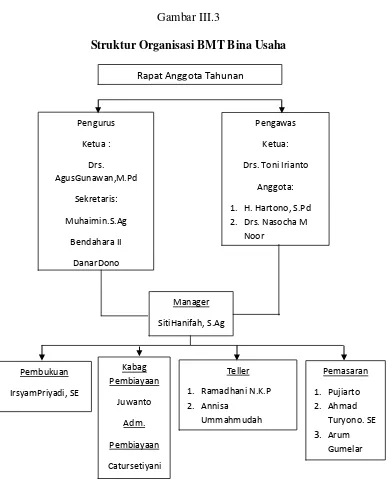

D. Struktur Organisasi

Strutuk organisasi BMT Bina Usaha pada tahun 2013-2017 dapat

digambarkan menggunakan bentuk organisasi garis dalam struktur

Gambar III.3

Struktur Organisasi BMT Bina Usaha

Tugas masing-masing bagian yang terdapat pada struktur organisasi

BMT Bina Usaha adalah sebagai berikut:

1. Pengawas

a. Melakukan pengawasan secara tidak langsung

b. Melakukan koordinasi dengan pengurus

2. Pengurus

a. Mengadakan rencana kerja dan rencana anggaran pendapatan dan

belanja BMT

b. Menyelenggarakan rapat

c. Menyelenggarakan rapat pengurus minimal 1 kali setiap bulan untuk

mengevaluasi pelaksanaan usaha BMT oleh pengelola

d. Menunjuk pengelola BMT yang profesional

3. Pengelola

a. Manager

1) Mempimpin kegiatan BMT secara menyeluruh

2) Melakukan koordinasi seluruh staf BMT

3) Menyusun rencana kerja bulanan, triwulanan, dan tahunan yang

merupakan penjabaran kebijakan umum pengawas dan rapat

anggota tahunan.

4) Menandatangani surat-surat untuk kepentingan intern dan extern.

5) Memberi persetujuan setiap transaksi, biaya atau pemindah bukuan.

6) Mengangkat dan memberhentikan pegawai.

b. Kepala Pembiayaan

1) Menyusun rencana pembiayaan

2) Menerima usulan dan melakukan wawancara analisa pembiayaan

3) Memantau, membina, dan mendata jalannya pengangsuran

pembiayaan agar tidak macet

4) Menganalisa proposal pembiayaan nasabah

5) Mengajukan persetujuan pembiayaan kepada manager

6) Melakukan survei untuk mencari calon nasabah baru

7) Melakukan administrasi pembiayaan

8) Melakukan penagihan lapangan

9) Melaksanakan pelayanan pengambilan pengambilan dan

pengantaran dari debitur.

c. Pembukuan (Accounting)

1) Membukukan semua transaksi keuangan

2) Membuat laporan-laporan keuangan secara periodik

3) Mengadministrasikan seluruh dokumen yang berhubungan dengan

bagian keuangan

4) Melayani claim, biaya, serta gaji yang telah disetujui manajer

5) Mengarsip semua berkas, surat-surat dan dokumen-dokumen lain

d. Kasir (Teller)

1) Bertindak sebagai penerima uang dan juru bayar

2) Melayani penerimaan serta penerimaan serta penarikan dari dan ke

nasabah

3) Melakukan pembayaran sesuai dengan perintah manajer

4) Menghitung bagi hasil seluruh nasabah

5) Mengadministrasikan seluruh transaksi yang berhubungan dengan

kas

6) Setiap akhir jam kerja menghitung uang yang ada dan meminta

pemeriksaan manajer.

e. Pemasaran (Marketing)

1) Melakukan kegiatan-kegiatan kerja dan promosi

2) Mencari sumber-sumber dana dengan melihat kemungkinan dan

peluang dana murah yang dapat di himpun baik dari nasabah

maupun dari simpanan pihak ketiga

3) Bersama bagian pembiayaan melakukan penagihan ke setiap

nasabah yang di berikan pembiayaan sesuai dengan tanggal dan

waktu yang telah disepakati.

E. Oprasional BMT Bina Usaha

a. Baitul Maal

Yaitu peran sosial dalam penyaluran dana kepada delapan golongan

organisasi soisal. BMT Bina Usaha mendapat dana dari zakat, infak, dan

sodaqoh.

b. Baitul Tamwil

Yaitu mengelola dana umat yang sangat potensial dan sesuai

syariat Islam. BMT Bina Usaha sebagai organisasi bisnis adalah

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kembali dalam bentuk pmbiayaan terhadap usaha-usaha

produktif dan menguntungkan. Jenis produk yang dikeluarkan BMT Bina

Usaha terdiri dari:

1. Produk Simpanan

Simpanan adalah dana yang terpercayakan oleh nasabah dalam

bentuk simpanan biasa atau simpanan berjangka. Produk simpanan

yang terdapat pada BMT Bina Usaha meliputi:

a. Si Rela (Simpanan Suka Rela)Merupakan simpanan dengan akad

wadiah yadhamanah, yaitu akad titipan uang anggota BMT dengan

tanggungan keamanan dari BMT dan BMT diperkenankan

untukmengelola uang tersebut untuk keperluan yang bermanfaat

BMT akan memberikan kadar keuntungan sesuai dengan ketetapan

BMT.

b. Si Supel (Simpanan Sukarela Pelajar)Merupakan simpanan yang diperuntukan bagi pelajar dengan akad wadiah yadhamanah, yaitu

akad titipan uang dengan tanggunga keamanan ari BMT dan BMT

yang bermanfaat BMT akan memberikan pembagian kadar

keuntungan sesuai dengan ketetapan BMT.

c. Si Suka (Simpanan Sukarela Berjangka)Merupakan simpanan dengan akad mudharbah, yaitu anggota BMT menginvestasikan

sejumlah dana kedapa BMT dan BMT akan mengelola dana

tersebut dalam bentuk pembiayaan dan usaha lain yang bermanfaat.

Anggota BMT akan memperoleh bagian keuntungan berdasarkan

nisbah yang telah disepakati.

d. Si Suqur (Simpanan Persiapan Ibadah Qurban)Merupakan simpanan yang direncanakan untuk pembelian hewan qurban pada

hari raya Idul Adha. Si Suqur menggunakan akad wadiah

yadhamanah. BMT akan memberikan pembagian kadar

keuntungan sesuai dengan ketetpan BMT.

e. Si Aman (Simpanan Amanah)Adalah dana amanah anggota BMT berupa zakat, infaq, shodaqoh, dan dana sosial yang disampaikan

kepada BMT dan BMT akan menyalurkan serta mengalokasikan

dana tersebut kepada pihak yang membutuhkan dan berhak

menerima (mustahiq).

2. Produk Pembiayaan

Pembiayaan dalah penyediaan uang yang dapat dipinjamkan

kepada peminjam berdasrkan persetujuan atau kesepakatan bersama

antara pihak BMT dengan nasabah. Nasabah peminjam (pembiayaan)

setelah jangka waktu tertentu yang telah ditentukan sesuai

kesepakatan bersama. Jenis-jenis pembiayaan di BMT Bina Usaha

adalah sebagai berikut :

a. Mudharabah (MDA)Yaitu akad kerjasama suatu usaha antara dua

pihak dimana pihak pertama BMT selaku shahibul maal

menyediakan seluruh modal usaha, sedangkan pihak kedua anggota

BMT sebagai mudharib bertindak selaku pengelola usaha dan

keuntungan usaha dibagi antara BMT.

Berikut ini syarat pengajuan pembiayaan:

1) Bersedia menjadi anggota

2) Amanah dan bertanggung jawab

3) Memiliki kartu identitas

4) Memiliki usaha dan atau pekerjaan tetap

5) Mengisi formulir permohonan pembiayaan

6) Bersedia disurvei ke rumah atau empat usaha

7) Permohonan pembiayaan dilengkapi fotocopy identitas diri

(KTP suami-istri dan Kartu Keluarga)

8) Pengajuan pembiayaan harus diketahui suami-istri atau

orang tua (bagi yang belum nikah)

9) Suatu keluarga hanya diperbolehkan mengajukan satu

permohonan pembiayaan.

10) Memberikan fotocopy jaminan yang akan dijadikan agunan

Ketentuan:

a) Pembiayaan untuk modal usaha produktif.

b) Modal usaha disediakan BMT.

c) Anggota BMT bertindak selaku pengelola usaha.

d) Anggota BMT bersedia untuk menyampaikan kondisi usaha,

dan laporan keuangan secara jujur dan terbuka.

e) Keuntungan hasil usaha dibagi antara BMT dan anggota BMT

sesuai kesepakatan bersama (nisbah).

b. Musyarakah (MSA)yaitu akad kerjasama antara BMT dan anggota BMT untuk suatu usaha tertentu, dimana masing-masing pihak

memberikan kontribusi dana (modal usaha) dan keuntungan usaha

dibagi antara BMT dengan anggota BMT sesuai kesepakatan yang

dituangkan dalam akad pembiayaan.

Berikut ini syarat pengajuan pembiayaan: 1) Bersedia menjadi anggota

2) Amanah dan bertanggung jawab

3) Memiliki kartu identitas

4) Memiliki usaha dan atau pekerjaan tetap

5) Mengisi formulir permohonan pembiayaan

6) Bersedia disurvei ke rumah atau empat usaha

7) Permohonan pembiayaan dilengkapi fotocopy identitas diri

8) Pengajuan pembiayaan harus diketahui suami-istri atau

orang tua (bagi yang belum nikah)

9) Suatu keluarga hanya diperbolehkan mengajukan satu

permohonan pembiayaan.

10)Memberikan fotocopy jaminan yang akan dijadikan agunan

11)Berkas yang sudah masuk tidak dapat diminta kembali

Ketentuan:

a) Pembiayaan untuk modal usaha produktif.

b) BMT menyertakan sebagian modal atas usaha yang dikelola

oleh anggota BMT.

c) Anggota BMT bersedia untuk menyampaikan kondisi usaha,

dan laporan keuangan (keuntungan) secara jujur dan

terbuka.

d) Keuntungan hasil usaha dibagi antara BMT dan anggota

BMT sesuai kesepakatan bersama (nisbah).

c. Murabahah (MBA)yaitu akad jual beli suatu barang antara BMT (penjual) dengan anggota BMT (pembeli) dengan menegaskan

harga belinya kepada anggota BMT dan anggota BMT

membayarnya dengan harga yang lebih sebagai laba.

Berikut ini syarat pengajuan pembiayaan:

1) Bersedia menjadi anggota

2) Amanah dan bertanggung jawab

4) Memiliki usaha dan atau pekerjaan tetap

5) Mengisi formulir permohonan pembiayaan

6) Bersedia disurvei ke rumah atau empat usaha

7) Permohonan pembiayaan dilengkapi fotocopy identitas diri

(KTP suami-istri dan Kartu Keluarga)

8) Pengajuan pembiayaan harus diketahui suami-istri atau orang

tua (bagi yang belum nikah)

9) Suatu keluarga hanya diperbolehkan mengajukan satu

permohonan pembiayaan.

10) Memberikan fotocopy jaminan yang akan dijadikan agunan

11) Berkas yang sudah masuk tidak dapat diminta kembali.

Ketentuan:

a) Pembiayaan untuk pembelian barang (kebutuhan konsumtif).

b) Pihak BMT membelikan barang yang dipesan oleh anggota

BMT, kemudian menjualnya kepada anggota, atau BMT

mewakilkan kepada Anggota BMT untuk membeli barang yang

dikehendakinya dan selanjutnya BMT menjual barang tersebut

kepada anggota.

c) BMT menyampaikan harga perolehan (harga beli barang) dan

menjual kepada anggota dengan harga lebih (profit margin)

d) Anggota BMT membayar barang yang dibeli tersebut dengan

cara jatuh tempo maupun angsuran sesuai jangka waktu yang

disepakati.

d. Ijaroh (IJR)adalah akad pemindahan hak guna (manfaat) atas suatubarang atau jasa dalam waktu tertentu melalui pembayaran

sewa/upah, tanpa diikuti dengan pemindahan pemilikan barang itu

sendiri.

Berikut ini syarat pengajuan pembiayaan:

1) Bersedia menjadi anggota

2) Amanah dan bertanggung jawab

3) Memiliki kartu identitas

4) Memiliki usaha dan atau pekerjaan tetap

5) Mengisi formulir permohonan pembiayaan

6) Bersedia disurvei ke rumah atau empat usaha

7) Permohonan pembiayaan dilengkapi fotocopy identitas diri

(KTP suami-istri dan Kartu Keluarga)

8) Pengajuan pembiayaan harus diketahui suami-istri atau orang

tua (bagi yang belum nikah)

9) Suatu keluarga hanya diperbolehkan mengajukan satu

permohonan pembiayaan.

10) Memberikan fotocopy jaminan yang akan dijadikan agunan

Ketentuan:

a) Ijaroh digunakan untuk keperluan menyewa barang/jasa

(pemindahan hak guna/manfaat barang/jasa).

b) Pihak BMT menyewakan barang atau jasa

(menyediakan hak guna barang/jasa) sesuai kebutuhan

anggota BMT.

c) Pembayaran sewa dilakukan secara mengangsur sesuai

jangka waktu yang disepakati.

d) Keuntungan BMT diperoleh dari imbalan jasa (ujroh)

atas penggunaan manfaat barang/jasa tersebut.

e. Qardhul Hasan (QH) yaitu suatu akad pinjaman kepada anggota BMT, dan anggota berkewajiban mengembalikan sejumlah pokok

pinjaman tanpa tambahan keuntungan kepada BMT.

Ketentuan:

1) Pinjaman ini diprioritaskan untuk kaum dhuafa.

2) Anggota hanya diwajibkan mengembalikan sejumlah pokok

pinjaman tanpa tambahan keuntungan.

f. Bai Bitsaman Ajil adalah pembiayaan yang diberikan kepada anggota untuk pembelian barang.keuntungan diperoleh dari harga

barang ditambah jumlah kelebihan harga barang sesuai dengan

Berikut ini syarat pengajuan pembiayaan: 1) Bersedia menjadi anggota

2) Amanah dan bertanggung jawab

3) Memiliki kartu identitas

4) Memiliki usaha dan atau pekerjaan tetap

5) Mengisi formulir permohonan pembiayaan

6) Bersedia disurvei ke rumah atau empat usaha

7) Permohonan pembiayaan dilengkapi fotocopy identitas diri

(KTP suami-istri dan Kartu Keluarga)

8) Pengajuan pembiayaan harus diketahui suami-istri atau orang

tua (bagi yang belum nikah)

9) Suatu keluarga hanya diperbolehkan mengajukan satu

permohonan pembiayaan.

10)Memberikan fotocopy jaminan yang akan dijadikan agunan

11)Berkas yang sudah masuk tidak dapat diminta kembali.

Ketentuan:

e) Pembiayaan untuk pembelian barang (kebutuhan konsumtif).

f) Pihak BMT membelikan barang yang dipesan oleh anggota

BMT, kemudian menjualnya kepada anggota, atau BMT

mewakilkan kepada Anggota BMT untuk membeli barang yang

dikehendakinya dan selanjutnya BMT menjual barang tersebut

g) BMT menyampaikan harga perolehan (harga beli barang) dan

menjual kepada anggota dengan harga lebih (profit margin)

sebagai laba.

h) Anggota BMT membayar barang yang dibeli tersebut dengan

cara jatuh tempo maupun angsuran sesuai jangka waktu yang

disepakati.

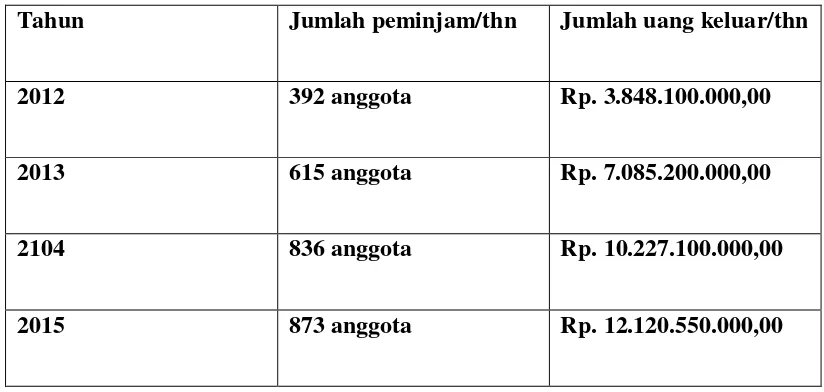

Tabel I.1

Jumlah Pembiyaan BBA BMT BINUS Karangjati thn 2012/2105 Tahun Jumlah peminjam/thn Jumlah uang keluar/thn

2012 392 anggota Rp. 3.848.100.000,00

2013 615 anggota Rp. 7.085.200.000,00

2104 836 anggota Rp. 10.227.100.000,00