CABANG BERGAS

TUGAS AKHIR

DISUSUN OLEH: MAY WILDA ISTIHANA

NIM: 20112016

JURUSAN D III PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

TUGAS AKHIR

DI susun dan Diajukan untuk Memenuhi Syarat Guna untuk Memperoleh Gelar Ahli Madya (A.Md)

Pada Progdi studi Perbankan Syariah

DISUSUN OLEH: MAY WILDA ISTIHANA

NIM: 20112016

JURUSAN D III PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

2015

kerjakanlah hal yang bermanfaat untuk diri sendiri dan

orang lain, karena hidup hanya sekali. Ingat hanya Allah

apapun dan dimanapun kita berada kepada Dia-lah kita

tempat meminta dan memohon.”

Tugas Akhir ini terselesaikan juga.

2. Untuk baginda Rasul Muhammad SAW, yang saya nantikan syafaatnya di Akhirat.

3. Untuk kedua orang tua saya Bapak Nurhadi dan Ibu Siti Nur Khasanah yang senantiasa dan tidak lelah mendo’akan dan memberikan semangat untuk saya.

4. Seluruh keluarga dan teman-teman sekalian untuk harapan dan do’a kalian.

5. Teman-teman D III perbankan syariah angkatan 2012 atas bantuannya dalam menyelesaikan karya ini.

6. Sivitas akademisi pada almamater tercinta IAIN Salatiga.

Istihana, May Wilda. 2015. Analisis Pembiayaan Bai’ Bitsaman Ajil (BBA) Tahun 2012-2014 Di BMT Bina Insani Cabang Bergas, Tugas Akhir. Fakultas Ekonomi dan Bisnis Islam. Jurusan Diploma III Perbankan Syariah. Institut agama Islam negeri (IAIN) Salatiga. Tujuan dari penelitian ini adalah untuk mengetahui perkembangan pembiayaan bai’ bitsaman ajil (BBA) di tahun 2012-2014 , untuk mengetahui faktor-faktor yang mempengaruhi perkembangan pembiayaan bai’ bitsaman ajil

(BBA) di tahun 2012-2014 dan bagaimana strategi yang digunakan dalam meningkatkan pembiayaan bai’ bitsaman ajil (BBA).

Metode penelitian ini menggunakan deskriptif kuantitatif. Dengan tehnik pengumpulan data yaitu metode wawancara dengan BMT Bina Insani Cabang Bergas dan dokumentasi BMT Bina Insani yang berupa sejarah berdirinya BMT Bina Insani, visi dan misi, struktur organisasi, produk dan jasa yang ditawarkan BMT Bina Insani serta data perkembangan pembiayaan dari tahun 2012-2014.

Penelitian ini menyimpulkan bahwa perkembangan pembiayaan bai’ bitsaman ajil (BBA) dari tahun ketahun mengalami peningkatan. Itu semua dipengaruhi oleh faktor-faktor seperti factor bertambahnya pesaing, bertambahnya dana pihak ketiga, keadaan ekonomi pada tahun yang bersangkutan, kebutuhan nasabah akan barang, margin yang diambil BMT dari pembiayaan bai’ bitsaman ajil (BBA) ringan, syarat mudah dan proses cepat. Selain itu strategi yang digunakan untuk meningkatkan perkembangan BMT Bina Insani Cabang Bergas adalah dengan menggunakan analisis kredit 5 C dan 7 P, seperi character, capacity, capital, collateral, dan condition. Selain itu menggunakanan alisis

personality, party, perpose, prospect, payment, profitability, dan protection.

Kata Kunci : Pembiayaan dan Bai’ Bitsaman Ajil (BBA).

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkah rahmat, taufik, serta hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan penulisan Tugas Akhir dengan judul “Analisis Pembiayaan Bai’ Bitsaman Ajil (BBA) Tahun 2012-2014 Di BMT Bina Insani Cabang Bergas”.

Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, yang senantiasa kita ikuti teladan-Nya. Dan dengan bantuan dan dorongan dari berbagai pihak, maka penulis Tugas Akhir ini dapat terselesaikan meskipun masih jauh dari kesempurnaan.

Penulisan Tugas Akhir ini dimaksudkan untuk memenuhi tugas dan melengkapi syarat ujian munaqosah, yang selanjutnya akan memperoleh gelar Ahli Madya di Institut Agama Islam Negeri Salatiga. Penulis juga menyadari bahwa penulisan Tugas Akhir ini sulit untuk dapat terwujud tanpa adanya bantuan dari berbagai pihak. Oleh karena itu dalam kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada semua pihak yang memberikan kontribusinya baik material maupun spiritual khususnya kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor IAIN Salatiga. 2. Bapak Dr. Anton Bawono, SE, M.Si., selaku Dekan fakultas syariah

IAIN Salatiga.

4. Bapak Qi Mangku Bahjatulloh,Lc.,MSI selaku dosen Pembimbing yang telah memberikan bimbingan dan pengarahan kepada penulis dengan penuh perhatian dan kesabaran selama menyusun maupun penulisan Tugas Akhir ini.

5. Bapak dan Ibu dosen perbankan syariah terima kasih atas ilmu yang tiada batasnya.

6. Bapak dan ibu tercinta yang tanpa henti mengalirkan do’a untuk kesempatan dan keberhasilan penulis serta memberikan semangat baik spiritual, moril dan materil.

7. Bapak Drs. Nur Budiarso selaku Manajer BMT Bina Insani yang telah memberikan izin kepada penulis untuk mengadakan penelitian ini. 8. Bapak Heri Natoil, S.Ag selaku sekretaris dan seluruh di BMT Bina

Insani yang telah membantu dalam perizinan serta wawancara penulisan tugas akhir ini.

9. Keluarga besar D III Perbankan Syariah khusunya angkatan 2012, terima kasih atas semua dukungannya dan buat angkatan 2013 dan 2014 tetap semangat.

10.Serta semua pihak yang tidak dapat disebutkan satu persatu dan yang telah mendukung baik secara langsung maupun tidak langsung dalam penulisan tugas akhir ini, penulis hanya mampu menghaturkan sebuah ucapan terima kasih yang tulus dan ikhlas dari hati sanubari yang

ini jauh dari sempurna, untuk itu kritik dan saran selalu penulis harapkan. Semoga dengan disusunnya Tugas Akhir ini dapat memberikan manfaat bagi penulis pada khususnya dan pembaca pada umumnya.

WassalamualaikumWr. Wb.

Salatiga, 15Agustus 2015

May Wilda Istihana 201-12-016

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN MUNAQOSAH ... iii

HALAMAN LEMBAR PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GRAFIK ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Kegunaan ... 5

1. Tujuan Penelitian ... 5

2. Kegunaan Penelitian... 6

D. Metode Penelitian ... 7

1. Jenis Penelitian ... 7

2. Jenis Data yang Dibutuhkan... 7

E. Penegasan Istilah ... 9

F. Sistematik Penulisan ... 10

BAB II LANDASAN TEORI ... 11

A. Kajian Pustaka ... 11

B. Kerangka Teori ... 13

1. Pengertian Pembiayaan ... 13

2. Manfaat Pembiayaan ... 14

3. Pengertian Bai’ Bitsaman Ajil (BBA) ... 14

4. Rukun Bai’ Bitsaman Ajil (BBA) ... 17

5. Asas-asas Perjanjian Bai’Bitsaman Ajil (BBA) ... 18

6. Manfaat Bai’Bitsaman Ajil (BBA) ... 18

7. Resiko Bai’Bitsaman Ajil (BBA) ... 19

8. Kaidah Fiqli ... 20

9. Fatwa Dewan Syariah Nasional Tentang Bai’ Bitsaman Ajil (BBA) ... 21

10. Faktor-faktor yang mempengaruhi perkembangan pembiayaan Bai’ Bitsaman Ajil (BBA) di BMT Bina Insani Cabang Bergas... 21

11. Strategi Pemasaran Pembiayaan Bai’ Bitsaman Ajil (BBA) di BMT Bina Insani Cabang Bergas... 23

C. Dewan Pengawas dan Dewan Pengurus ... 30

D. Visi dan Misi BMT Bina Insani ... 31

E. Stuktur Organisasi BMT Bina Insani ... 32

F. Produk-produk di BMT Bina Insani Cabang Bergas ... .. 33

1. Produk Simpanan ... 33

2. Produk Pembiayaan ... 37

BAB IV ANALISIS ... 42

A. Tingkat Perkembangan Pembiayaan Bai’ Bitsaman Ajil (BBA) Tahun 2012 - 2014 ... 42

B. Faktor-faktor yang mempengaruhi perkembangan pembiayaan Bai’ Bitsaman Ajil (BBA)...…… 44

C. Strategi yang dilakukan untuk meningkatkan perkembangan pembiayaan Bai’ Bitsaman Ajil (BBA) di BMT Bina Insani Cabang Bergas ... 47

BAB V PENUTUP ... 55

A. Kesimpulan ... 55

B. Saran ... 57 DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP LAMPIRAN-LAMPIRAN

Tabel 3.2 Perkembangan Pembiayaan tahun 2014 ... 40 Tabel 4.1 Produk Pembiayaan BMT Bina Insani Cabang Bergas tahun

2012-2014 ... 42

2014 ... 43

Perbankan syari’ah dalam peristilahan internasional dikenal sebagai

Islamic Banking. Peristilahan dengan menggunakan kata Islamic tidak dapat dilepaskan dari asal-usul sistem perbankan syari’ah itu sendiri. Bank syari’ah pada awalnya dikembangkan sebagai suatu respon kelompok ekonom dan praktisi perbankan muslim yang berupaya mengakomodasi desakan dari berbagai pihak yang menginginkan agar tesedia jasa transaksi keuangan yang dijalankan sesuai dengan nilai moral dan prinsip-prinsip syari’ah Islam (Muhammad, 2002:13).

Bank syariah di Indonesia sebenarnya sudah muncul sejak pertengahan tahun 1970-an. Ini dibicarakan pada seminar nasional hubungan Indonesia – Timur Tengah pada 1974 dan pada tahun 1976 dalam seminar internasional yang diselenggarakan oleh Lembaga Studi Ilmu-Ilmu Kemasyarakatan (LSIK) dan Yayasan Bhineka Tunggal Ika (Sudarsono, 2003:22).

Dalam seminarnya gagasan mengenai bank syariah muncul lagi sejak tahun 1988, di saat pemerintah mengeluarkan Paket Kebijakan Oktober (Pakto) yang berisi liberalisasi industry perbankan para ulama pada waktu itu berusaha untuk mendirikan bank bebas bunga, tapi tidak ada satupun perangkat hukum yang dapat dirujuk kecuali bahwa perbankan dapat saja menetapkan bunga sebesar 0%. Setelah adanya rekomendasi dari lokakarya ulama tentang bunga bank dan perbankan di Cisarua, Bogor tanggal 19-22 Agustus 1990 dibahas

lebih dalam pada Musyawarah Nasional (Munas) IV Majelis Ulama Indonesia (MUI) yang berlangsung di hotel Sahid Jaya, Jakarta, 22-25 Agustus 1990.

Berdasarkan amanat Munas IV MUI dibentuk kelompok kerja untuk mendirikan bank syariah di Indonesia. Bank Muamalat Indonesia lahir sebagai hasil kerja tim Perbankan MUI tersebut, akte pendirian PT Bank Muamalat Indonesia ditandatangani pada tanggal 1 November 1991.

Pendirian Bank Muamalat ini diikuti oleh bank-bank perkreditan rakyat syariah (BPRS), namun demikian ada dua jenis tersebut belum sanggup menjangkau masyarakat Islam lapisan bawah. Oleh karena itu, maka dibangunlah lembaga-lembaga simpan pinjam yang disebut Baitul Maal Wattamwil (BMT). Baitul Maal Wattamwil (BMT)sebagai lembaga keuangan mikro mempunyai peran yang cukup penting bagi perkembangan usaha menengah kebawah di wilayah perkampungan.

Adanya Baitul Maal Wattamwil (BMT) menunjukkan bahwa didaerah tersebut ada arus perputaran ekonomi yang cukup maju, dimana hal itu mampu menumbuhkan perekonomian masyarakat. Peran umum yang dilakukan adalah melakukan pembinaan dan pendanaan yang berdasarkan sistem syariah. Keberadaan Baitul Maal Wattamwil (BMT) ini diharapkan mampu untuk berperan aktif dalam memperbaiki kondisi masyarakat yang sebagian harus menghadapi rentenir-rentenir yang nantinya masyarakat akan terjerumus pada masalah ekonomi (Sudarsono, 2005:96).

Badan hukum Baitul Maal Wattamwil(BMT) sama dengan badan hukum koperasi dan berada dibawah pengelolaan kementrian koperasi dan Usaha Kecil Menengah (UKM), sehingga Baitul Maal Wattamwil (BMT) dapat juga disebut Koperasi Jasa Keuangan Syari’ah (KJKS). Struktur dan prosesnya pun sama dengan koperasi syari’ah.

biaya operasional. Adapun produk pembiayaan yang terdapat di BMT Bina Insani Cabang Bergas yaitu akad al-ijaroh, mudharabah, musyarakah, bai bitsaman ajil, murabahah, dan qardul hasan. Dari produk pembiayaan yang paling di minati nasabah adalah prosuk bai’ bistaman ajil (BBA). Secara teori akad bai’ bistaman ajil (BBA) adalah akad jual beli, seperti pembelian sepeda motor, renovasi atau rehab rumah, dan lain sebagainya. Hal ini memberi banyak manfaat kepada Baitul Maal Wattamwil (BMT), salah satunya adalah keuntungan yang muncul dari selisih harga beli dari penjual dengan harga jual kepada nasabah. Berdasarkan hasil wawancara dengan Bapak Heru Natoil selaku sekretaris BMT Bina Insani Cabang Bergas bahwa pembiayaan bai’ bitsaman ajil (BBA) dinilai sangat sesuai dengan keadaan daerah setempat karena kebanyakan nasabah BMT Bina Insani Cabang Bergas yaitu pengusaha mikro jadi pemilihan pembiayaan bai’ bitsaman ajil (BBA) sangat cocok didaerah tersebut. Kebanyakan nasabah memilih pembiayaan bai’ bitsaman ajil

tetapi bulan depan harus membayar satu bulan penuh ditambah angsuran yang kemarin belum dibayar penuh.

Disini penulis ingin mengetahui bagaimana analisis pembiayaan bai’ bitsaman ajil (BBA), karena banyaknya anggota yang mengajukan pembiayaan tersebut. Maka dari itu penulis menganggap penting untuk melakukan penelitian. Berdasarkan latar belakang tersebut diatas maka penulis mengambil judul “ANALISA PEMBIAYAAN BAI’ BITSAMAN AJIL (BBA) TAHUN 2012-2014 DI BMT BINA INSANI CABANG BERGAS”

B. Rumusan Masalah

Berdasarkan uraian yang dikemukakan dalam latar belakang masalah, maka rumusan masalah adalah sebagai berikut

1. Bagaimana tingkat perkembangan pembiayaan bai’ bitsaman ajil (BBA) dari tahun 2012-2014 di BMT Bina Insani Cabang Bergas?

2. Apakah faktor-faktor yang mempengaruhi perkembangan bai’ bitsaman ajil

(BBA) dari tahun di BMT Bina Insani Cabang Bergas?

3. Strategi apa yang dilakukan untuk meningkatkan perkembangan pembiayaan bai’ bitsaman ajil (BBA) dari tahun di BMT Bina Insani Cabang Bergas?

C.Tujuan dan Kegunaan

1. Untuk mengetahui analisis pembiayaan bai’ bitsaman ajil (BBA) pada tahun 2012-2014 di BMT Bina Insani Cabang Bergas.

2. Untuk mengetahui faktor-faktor yang mempengaruhi perkembangan bai’ bitsaman ajil (BBA) pada tahun 2012-2014 di BMT Bina Insani Cabang Bergas.

3. Untuk mengetahui strategi apa yang dilakukan untuk meningkatkan perkembangan pembiayaan bai’ bitsaman ajil (BBA) pada tahun 2012-2014 di BMT Bina Insani Cabang Bergas.

Kegunaan Penelitian

Selain tujuan-tujuan tersebut diatas, penelitian ini juga mempunyai manfaat baik bagi mahasiswa, perguruan tinggi, maupun pihak BMT Bina Insani Cabang Bergas. Manfaat penelitian ini antara lain :

1. Bagi Mahasiswa

- Untuk memperoleh pengetahuan dan pengalaman secara langsung mengenai tingkat perkembangan pembiayaan bai’ bitsaman ajil (BBA). - Untuk salah satu syarat guna memperoleh gelar Ahli Madya pada

program DIII Perbankan Syariah. 2. Bagi IAIN Salatiga

- Untuk pengetahuan serta informasi kepada pembaca dan mahasiswa tentang BMT Bina Insani Kantor Cabang Bergas.

3. Bagi BMT Bina Insani Cabang Bergas

- Sebagai bahan pertimbangan dalam usaha meningkatkan anggota dan menganalisis penerapan akad bai’ bitsaman ajil (BBA).

- Sebagai bukti secara tertulis bahwa BMT Bina Insani Cabang Bergas juga memiliki peran dalam mewujudkan masyarakat yang sejahtera. D. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan adalah kualitatif dengan metode deskriptif. Menurut Hasan (2002:13-14) adalah penelitian yang mempelajari masalah-masalah dalam masyarakat, serta tata cara yang berlaku dalam masyarakat serta situasi-situasi termasuk tentang hubungan-hubungan, kegiatan-kegiatan, sikap-sikap, pandangan-pandangan serta proses-proses yang sedang berlangsung dan pengaruh-pengaruh suatu fenomena.

2. Jenis data yang dibutuhkan a. Data Primer

pembiayaan bai’ bitsaman ajil (BBA). b. Data Sekunder

Data sekunder merupakan data yang mendukung pembahasan dan diperoleh dari orang lain berupa laporan RAT, Company Profile, buku-buku maupun surat kabar (Suharsini, 1993:67). Dengan metode ini penulis mendapatkan data lampiran, slip angsuran, modul panduan tentang produk-produk yang ada di BMT Bina Insani Cabang Bergas. c. Tehnik pengumpulan data

a. Wawancara

Wawancara adalah percakapan dan tanya jawab kepada bagian-bagian yang terkait dengan tema yang diangkat di BMT Bina Insani Cabang Bergas yang diarahkan untuk mencapai tujuan tertentu. Wawancara ini dilakukan guna memperoleh informasi dan keterangan langsung dari informan agar tidak terjadi penyimpangan atau salah pengertian mengenai permasalahan yang diangkat.

b. Dokumentasi

catatan-catatan, pendapat-pendapat dan lainnya yang berhubungan dengan penelitian ini.

E. Penegasan Istilah

Agar tidak timbul salah pengertian dan penafsiran, maka penulis perlu menjelaskan arti kata-kata dan memberikan penegasan istilah yang terdapat dipenelitian ini ialah:

1. Analisis adalah penyelidikan suatu peristiwa (karangan, pembuatan, dan sebagainya) untuk mengetahui apa sebab-sebabnya, bagaimana duduk perkaranya (Poerwadarminta, 2006: 37).

2. Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang di biayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Kasmir, 2003 : 73).

F. Sistematika Penulisan

Pada penelitian ini terdapat 5 (lima) bab yang terdiri dari beberapa sub bab yang dapat diuraikan kembali. Sistematika penulisan dalam penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN. Bab ini merupakan pendahuluan ini yang berisi latar belakang masalah, rumusan masalah, tujuan dan kegunaan, metode penelitian dan sistematika penulisan Tugas Akhir.

BAB II LANDASAN TEORI. Di dalam bab ini menyajikan tentang penelitian terdahulu dan pembiayaan serta bai’ bitsaman ajil

(BBA).

BAB III LAPORAN OBJEK. Pada bab ini terdiri dari gambaran umum BMT Bina Insani Cabang Bergas dan latar belakang pendiriaan, profil, dewan pengawas dan dewan pengurus, visi dan misi, struktur organisasi, produk-produk di BMT Bina Insani Cabang Bergas

BAB IV ANALISIS. Dalam bab ini akan menguraikan hasil penelitian yang telah dirumuskan berdasarkan landasan teori dan informasi-informasi objek penelitian Tugas akhir.

11

Penelitian yang berkaitan dengan pembiayaan bai’ bitsaman ajil (BBA) pernah dilakukan oleh Neni Sholikah tahun 2013 yang berjudul prosedur pembiayaan bai’ bitsaman ajil (BBA) di BMT Amal Mulia kantor Cabang Karanggede. Metode yang digunakan adalah metode kualitatif, yang bertujuan untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian. Penelitian ini menyimpulkan dengan prosedur yang baik, maka meminimkan suatu angsuran yang tidak terbayarkan. Sehingga diharuskan untuk benar-benar teliti dalam melakukan pencatatan. BMT dalam memberikan bagi hasil sesuai kesepakatan dan kemampuan nasabah di BMT Amal Mulia Kantor Cabang Karanggede.

Dalam tugas akhirnya Neni Sholikah tersebut, dia hanya membahas prosedur pembiayaan bai bitsaman ajil (BBA) dan bagi hasil yang akan diberikan nasabah kepada BMT Amal Mulia. Sedangkan tugas akhir ini menganalisa tingkat perkembangan pembiayaan bai’ bitsaman ajil (BBA) di BMT Bina Insani Cabang Bergas.

fenomena tentang apa yang dialami oleh subjek penelitian. Penelitian ini menyimpulkan margin yang didapat dari pembiayaan murabahah dan bai’

bitsaman ajil (BBA) tersebut pada akhirnya akan mempengaruhi profitabilitas BMT. Akan tetapi factor penentu dari besar kecilnya pengaruh kedua pembiayaaan tersebut terhadap profitabilitas adalah dilihat dari cicilan pokoknya. Keuntungan yang diperoleh dari pembiayaan bai’

bitsaman ajil (BBA), ketika pokok pinjaman sebagian telah kembali di BMT, maka dapat diputar kembali dan akan menghasilkan profit dari pembiayaan melalui dana pokok yang telah dikembalikan tersebut, sedangkan pada pembiayaan murabahah pokok tidak dapat diputar sebelum pembiayaan tersebut jatuh tempo.

Persamaan antara penelitian Siti Khapson dengan tugas akhir ini sama-sama membahas tentang pembiayaan bai’ bitsaman ajil (BBA) dan tempat objek yang sama Siti Khapson meneliti dikantor pusat sedangkan tugas akhir ini meneliti di kantor cabang. Dalam tugas akhirnya membahas tentang pembiayaan murabahah dan bai’ bitsaman ajil (BBA) serta pengaruhnya terhadap profitabilitas sedangkan tugas akhir ini menganalisa tingkat perkembangan pembiayaan bai’ bitsaman ajil (BBA) di BMT Bina Insani Cabang Bergas.

mendeskripsikan karakteristik atau fungsi pasar. Tujuan penelitian ini adalah untuk mengetahui bagaiman alur dan system realisasi pembiayaan yang telah dilakukan pada Koperasi Simpan Pinjam Syariah (KSPS) BMT RAMA Salatiga. Penelitian ini menyimpulkan pembiayaan yang paling efektif diterapkan dengan kategori nasabah kebanyakan adalah menggunakan produk bai bitsaman ajil (BBA). Produk bai bitsaman ajil

(BBA) sangat cocok dengan kriteria nasabah kebanyakan dan diterapkan dalam pembiayaan di Koperasi Simpan Pinjam Syariah (KSPS) BMT RAMA , maka prosedur-prosedur dalam merealisir pembiayaan factor penting guna penyebab kredit macet.

Tugas akhirnya Ardhi Kusuma tersebut, dia hanya membahas tentang prosedur pembiayaan bai’ bitsaman ajil (BBA) pada KJKS BMT Rama Salatiga. Sedangkan tugas akhir ini menganalisa tingkat perkembangan pembiayaan bai bitsaman ajil (BBA) di BMT Bina Insani Cabang Bergas.

Berdasarkan kajian pustaka yang telah dilakukan. Terbukti bahwa penelitian ini belum pernah dilakukan oleh seseorang dan berbeda dengan tugas akhir diatas, dan tugas akhir ini layak untuk diteliti.

B. Kerangka Teori

1. Pengertian Pembiayaan

dengan pihak lain yang mewajibkan pihak yang di biayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

b. Menurut PP No 9 tahun 1995 tentang pelaksanaan simpan pinjam oleh koperasi. Pengertian pinjaman adalah penyimpanan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan tujuan kesepakatan pinjam meminjam atau koperasi dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan disertai pembayaran sejumlah imbalan (Kasmir, 2003 : 73).

2. Manfaat Pembiayaan

Manfaat produk pembiayaan adalah meningkatkan kesejahteraan ekonomi rumah tangga anggotanya sebagai bekal beribadah kepada ALLAH SWT sehingga mampu meningkatkan ketaqwaan dan amal sholeh dalam kehidupan sehari-hari. Sasaran pembiayaan diarahkan kepada semua sector ekonomi yang memungkinkan untuk dibiayai seperti pertanian, industry rumah tangga (home industry) perdagangan dan jasa (Ridwan, 2003 : 163).

3. Pengertian Bai’ Bitsaman Ajil (BBA)

kemudian atau ditangguhkan. Tsaman ajil maknanya adalah harga belakangan. (Saiful 2007:87-88).

Al-bai’ Bitsaman Ajil (BBA) lebih dikenal sebagai murabahah saja yang berasal dari kata ribhu ( keuntungan). Bai’ al-murabaha adalah jual beli barang pada harga asal dengan tambahan keuntungan yang telah disepakati. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan. Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual di cantumkan dalam akad jual beli dan jika telah disepakati tidak dapat dirubah selama berlakunya akad. Dalam perbankan bai’ bitsaman ajil(BBA)lazimnya dilakukan dengan cara pembayaran cicilan (Adiwarman Karim, 2004:88).

Dalam transaksi ini barang diserahkan segera setelah akad, sedangkan pembayaran dilakukan secara tangguh/cicil. Bai’ bitsaman ajil (BBA) dapat digunakan untuk memenuhi kebutuhan usaha dan kebutuhan perorangan.

lebih tinggi dari pada harga tunai, maka apabila sudah dilakukan ijab qabul harga tidak boleh berubah sampai jatuh tempo.

Landasan Syariah a. Al-Qur’an

1) Surat Al-baqarah : 275

mengharamkan riba.” 2) Surat An-Nisa: 29

“Wahai orang-orang yang beriman, janagnlah kalian memakan harta-harta kalian di antara kalian dengan cara yang batil, kecuali dengan perdagangan yang kalian saling ridha. Dan janganlah kalian membunuh diri-diri kalian, sesungguhnya Allah itu Maha Kasih Sayang kepada kalian”.

b. Dari Hadist

Dari Aisyah ra berkata “ Sesungguhnya Nabi SAW telah membeli makanan daripada seorang Yahudi dengan mengangguhkan pembayaran kepada jangka waktu yang ditentukan dan menggadakan baju besinya sebagai jaminan.” (HR. Imam Bukhari no. 1926) (Yusuf, 2009:311).

4. Rukun Bai’ Bitsaman Ajil (BBA)

Sebagai sebuah produk perbankan yang didasarkan pada perjanjian jual-beli, maka demi keabsahannya harus memenuhi rukun, antara lain sebagai berikut :

a. Ada pihak yang berakad yaitu penjual dan pembeli. Para pihak yang berakad harus memenuhi persyaratan bahwa mereka cakap secara hukum dan masing-masing melakukannya dengan sukarela, tidak boleh ada unsur paksaan, kekhilafan, ataupun penipuan.

b. Adanya akad yang terdiri dari barang yang diperjual belikan tidak termasuk barang yang diharamkan/dilarang, bermanfaat, pengarahannya dari penjual ke pembeli dapat dilakukan, merupakan hak milik penuh pihak yang berakad, sesuai dengan spefisikasinya antara yang diserahkan penjual dan yang diterima pembeli.

5. Asas-asas Perjanjian Bai’ Bitsaman Ajil (BBA)

Dari berbagai pustaka yang menguraikan mengenai bai’ bitsaman

ajil (BBA) kandungan atau syarat-syarat dari perjanjian bai’ bitsaman

ajil (BBA) adalah sebagai berikut :

a. Penjual memberi tahu biaya modal kepada nasabah (harga pokok dan komponen keuntungan).

b. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan. c. Kontrak harus bebas dari riba.

d. Penjual harus menyampaikan semua yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang. Seperti di BMT Bina Insani Cabang Bergas secara prinsip jika syarat yang diberitahukan kepada nasabah tidak dipenuhi maka pihak BMT berhak menolak permohonan tanpa menjelaskan alasan kepada nasabah dan menyimpan semua dokumen pendukung tanpa terkecuali (M.Ridwan : 2007 : 79).

6. Manfaat Bai’ Bitsaman Ajil (BBA)

7. Resiko Bai’ Bitsaman Ajil (BBA)

Resiko yang terdapat dalam bai’ bitsaman ajil (BBA) antara lain : 1. Default atau kelalaian, nasabah sengaja tidak membayar angsuran 2. Fluktuasi harga komparatif. Ini terjadi bila harga suatu barang di

pasar naik setelah bank membelikannya untuk nasabah. Bank tidak bisa mengubah harga jual beli tersebut. Misalnya di BMT Bina Insani Cabang Bergas ada pengajuan pembiayaan bai’ bitsaman ajil (BBA) untuk pembelian laptop, ternyata setelah akad terjadi penurunan nilai rupiah terhadap dolar dimana sangat berpengaruh pada harga laptop. Harga laptop naik setelah terjadi akad maka pihak BMT tidak bisa menaikkan harga laptop tersebut. Dalam mengatasi hal tersebut BMT Bina Insani cabang Bergas harus mengecek harga jual dipasaran sebelum melakukan akad pembiayaan.

3. Penolakan nasabah, barang yang dikirim bisa saja di tolak oleh nasabah karena berbagai sebab. Bisa jadi karena rusak dalam perjalanan sehingga nasabah tidak mau menerimanya.

2.1 Gambar Skema Pembiayaan ba’i bitsaman ajil

1. Negoisasi & persyaratan

Tahapan dari skema yang digambarkan diatas adalah sebagai berikut : 1. Nasabah melakukan negosiasi dan mengumpulkan persyaratan

yang diminta oleh bank.

2. Bank menjual barang kepada nasabah dengan harga jual merupakan penjumlahan harga beli dengan besar keuntungan. Bank dan nasabah melakukan akad jual beli.

3. Bank membeli barang dari suplier dengan cara tunai. 4. Supplier mengirim barang yang dibeli oleh nasabah. 5. Nasabah menerima barang yang sudah dibeli.

6. Nasabah membayar barang yang sudah dibeli oleh bank dengan transaksi, pada dasarnya boleh, seperti jual beli, sewa menyewa, gadai,

BANK NASABAH

SUPLIER /

kerja sama (mudharabah dan Musyarakah), perwakilan, dan lain-lain. Kecuali yang tegas-tegas diharamkan seperti mengakibatkan kemudaratan, tipuan, judi, dan riba (Djazuli, 2006:128)

9. Fatwa Dewan Syariah Nasional Tentang Bai’ Bitsaman Ajil (BBA) Fatwa Dewan Syariah Nasional yang terkait dengan transaksi bai’

bitsaman ajil (BBA) dipersamakan dengan Fatwa Dewan Syariah Nasional yang terkait dengan transaksi Murabahah sebagai berikut: 1. Nomor 4/DSN-MUI/IV/2000 Tanggal 1 April 2000 tentang bai’

bitsaman ajil (BBA).

2. Nomor 13/DSN-MUI/IX/2000 Tanggal 16 September 2000 tentang uang muka dalam bai’ bitsaman ajil (BBA).

3. Nomor 16/DSN-MUI/IX/2000 Tanggal 16 September 2000 tentang diskon dalam bai’ bitsaman ajil (BBA).

4. Nomor 17/DSN-MUI/IX/2000 Tanggal 16 September 2000 tentang sanksi atas nasabah mampu yang menunda-nunda pembayaran.

5. Nomor 23/DSN-MUI/III/2002 Tanggal 28 Maret 2002 tentang potongan pelunasan dalam bai’ bitsaman ajil (BBA)

10. Faktor-faktor yang mempengaruhi perkembangan pembiayaan

Bai’ Bitsaman Ajil (BBA) di BMT Bina Insani Cabang Bergas

perkembangan pembiayaan bai’ bitsaman ajil (BBA) di BMT Bina Insani Cabang Bergas: (Syawaludin, 2014:29)

1. Harga barang itu sendiri, jika harga suatu barang semakin murah, maka permintaan terhadap barang itu bertambah, begitu pula sebaliknya. Pada dunia perbankan harga barang berupa sejumlah cost yang dikeluarkan berupa margin, nisbah, fee atau nilai dari sesuatu yang dijaminkan.

2. Daya beli masyarakat. Kemampuan akan masyarakat dalam membeli suatu barang menjadi salah satu faktor yang mempengaruhi permintaan. Apabila daya beli masyarakat ini meningkat maka permintaan akan jumlah barang yang diminta akan meningkat pula. Pada dunia perbankan daya beli masyarakat ini dapat berupa agunan sebagai barang yang dapat diberi sebagai jaminan dari nasabah atau anggota.

3. Harga barang lain yang terkait, harga barang lain juga dapat mempengaruhi permintaan suatu barang, tetapi (dengan syarat) kedua macam barang tersebut mempunyai keterkaitan yang berlaku dapat bersifat subtitusi (pengganti) dan bersifat komlementer (penggenap). Pada dunia perbankan harga barang lain identik dengan bagi hasil/keuntungan yang ditawarkan oleh bank lain. 4. Perkiraan harga di masa mendatang, bila kita memperkirakan harga

dimasa mendatang. Perkiraan harga di masa mendatang identik dengan jangka waktu pembiayaan.

5. Usaha-usaha produsen meningkatkan penjualan, pengiklanan memungkinkan masyarakat untuk mengenal suatu barang baru atau menimbulkan permintaaan terhadap barang tersebut.terlebih lagi pada dunia perbankan yang sebagian besar produknya adalah jasa. Salah satu bentuk promosi yang ada pada dunia perbankan adalah menawarkan kemudahan akses bagi masyarakat untuk menempatkan kantor-kantor pelayanannya sedekat dan sebanyak mungkin dengan masyarakat.

11. Strategi Pemasaran Pembiayaan Bai’ Bitsaman Ajil (BBA) di BMT Bina Insani Cabang Bergas

Pentingnya pemasaran dilakukan dalam rangka memenuhi kebutuhan dan keinginan masyarakat akan suatu produk dan jasa. Kegiatan pemasaran yang dilakukan suatu perusahaan memiliki beberapa tujuan yang hendak dicapai, baik tujuan jangka pendek maupun tujuan jangka panjang. Secara umum pengertian manajemen pemasaran adalah suatu proses perencanaan, pelaksanaan dan pengendalian dari kegiatan menghimpun dana, menyalurkan dana, dan jasa-jasa keuangan lainya dalam rangka memenuhi kebutuhan, keinginan, dan kepuasan nasabahnya (kasmir, 2000: 193-195).

memperoleh apa yang mereka butuhkan dan inginkan dengan cara menciptakan serta mempertukarkan produk dan nilai pihak lain

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar penilaian setiap bank maupun lembaga keuangan lainnya. Biasanya kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5 C dan 7 P. Adapun penjelasan untuk analisis dengan 5 C kredit adalah sebagai berikut (Kasmir, 2009: 108).

1. Character

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si nasabah baik yang bersifat pribadi seperti: cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hoby dan social standingnya. Ini semua merupakan ukuran “kemauan” membayar.

2. Capacity

akhirnya akan terlihat “kemampuannya” dalam mengembalikan kredit yang disalurkan.

3.Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan (neraca dan laporan rugi laba) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainnya. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

4. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan juga harus diteliti keabsahannya sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan di masa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

1.Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasikan nasabah dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

3.Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam. Sebagai contoh apakah untuk modal kerja atau investasi, konsumtif atau produktif, dan lain sebagainya.

4. Prospect

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit. Semakin banyak sumber penghasilan debitur, akan semakin baik. Dengan demikian, jika salah satu usahanya merugi akan dapat ditutupi oleh sector lainnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7. Protection

Bergas

BMT Bina Insani Cabang Bergas merupakan sebuah lembaga keuangan syari'ah berbentuk koperasi yang dirintis sejak Juli 1998 sebagai pengaruh dari krisis ekonomi yang melanda Indonesia. Masalah usaha ekonomi pengusaha kecil di wilayah Bergas adalah keterbatasan dana dan kemampuan manajerial yang kurang. Hal tersebut disebabkan sistem dan mekanisme operasional perbankkan harus melalui persyaratan administrasi yang rumit atau sulit dipenuhi oleh pengusaha kecil bawah sehingga kalaupun ada yang mendapatkan kucuran dana tidak disertai dengan bimbingan dan pengawasan bisa berakibat usaha yang dilakukan tidak berhasil tetapi sebaliknya.

Di sisi lain masih banyak umat Islam yang enggan berhubungan dengan perbankan karena adanya persepsi yang kuat bahwa bunga bank tersebut sama dengan riba yang diharamkan oleh syariat Islam.

Berangkat dari pemikiran di atas, sekelompok masyarakat yang mencoba peduli membentuk sebuah kelompok swadaya masyarakat dalam bentuk Koperasi yang menampung dan merangkul semua kelompok dan golongan yang ada di Pringapus dengan nama Koperasi Bina Insani yang diharapkan dengan usaha ini pengusaha kecil yang tidak mampu berhubungan dengan dunia bank dan lembaga keuangan lain

merasa terpanggil untuk berkoneksi dengan Bina Insani untuk memajukan kualitas kehidupannya.

Seiring dengan permasalahan dan krisis ekonomi yang memberikan dampak yang buruk bagi kondisi tenaga kerja sehingga meningkatnya jumlah pengangguran, Depnaker Kab. Semarang membuka proyek Penanggulangan Pengangguran Pekerja Terampil (Proyek P3T), sehingga dirintislah sebuah lembaga keuangan syariah BMT Bina Insani dengan memanfaatkan program pemerintah tersebut. Kemudian pada tanggal 15 Maret 1999 keluarlah badan hukum koperasi yang menjadi tanggal resmi berdirinya koperasi dengan nomor : 055/BH/KDK.II.I/III/1999.

B. Profil BMT Bina Insani

Nama : Koperasi BMT BINA INSANI Jenis : Koperasi Serba Usaha

Letak

Kantor Pusat :Jl Raya Pringapus - Jatirunggo No.20 Pringapus 50553 Telp. (024) 6930482 Faks (024) 6931149

Kantor Cabang Bergas :Jl Raya Ngempon - Karangjati 50552 Kec. Bergas 50551 Telp (0298) 522139

Kantor cabang Ungaran :Jl S Paraman No 4 Ungaran 50512 Telp (024) 7691

Lahir : 15 Maret 1999

Perubahan :15/PAD/XIV/VI/2011 (8 Juni 2011) SIUP : 503/003/PB/II/2005

HO : 503/02/2005

NPWP : 02.253.299.8.505.000

TDP : 111726500226

Ijin Operasional : 518.05/DU-SISPK/XIV/2014 C. Dewan Pengawas dan Dewan Pengurus

Dewan Pengawas

Ketua : H. Mahmudi Anggota : Rohmijati Anggota : M. Zaenuri Dewan Pengurus

Ketua : Bayu Sapta Adi Nugroho.SE Sekretaris : Heri Natoil, S.Ag

Manager : Drs. H. Nur Budiarso Pengelola Kantor Pusat

KOP : Ali Mansur

Pembukuan : Rike Candia Puska Kasir : 1. Khorida Laily

2. Yunia Purnama Sari Marketing : 1. Openg Sari Ongky 2. Reza Zanuar

Pengelola Kantor Cabang Bergas KOP : M. Ekhsan

Kasir : Maftukhatul Munawaroh Marketing : 1. Sofyan Mastur

2. Riyan Putra Pradana Pengelola Kantor Cabang Ungaran

KOP : Mundzirin Kasir : Vita

Marketing : 1. Eri Wicaksono, SH 2. Tubagus Issak Roni D. Visi dan Misi BMT Bina Insani

Visi :

Menjadi mitra kerja yang handal dalam permodalan usaha anggota dan masyarakat melalui sistem syari'ah Islam.

Misi :

1) Menyelenggarakan pelayanan prima kepada anggota sesuai jati diri koperasi.

2) Menjalankan kegiatan usaha jasa keuangan syari'ah dengan efektif, efisien, dan transparan.

E.Stuktur Organisasi BMT Bina Insani

Pembukuan : Rike Candia Puska Kasir : 1. Khorida Laily

2. Yunia Purnama Sari Marketing : 1. Openg Sari Ongky

2. Reza Zanuar Marketing : 1. Sofyan Mastur

2. Riyan Putra Pradana

Marketing : 1. Eri Wicaksono, SH 2. Tubagus Issak Roni

F. Produk-produk di BMT Bina Insani Cabang Bergas

Sistem yang digunakan oleh BMT Bina Insani Pringapus baik dalam produk funding (penghimpunan) maupun lending (pembiayaan) adalah dengan sistem syariah bagi hasil. Produk-produk BMT Bina Insani terbagi atas produk penghimpunan dana dan produk penyaluran dana kepada para anggota.

1)Produk Simpanan

a. Produk pendanaan Si Rela

Si Rela (Simpanan Sukarela Lancar) adalah bentuk simpanan dari anggota atau calon anggota dimana penyimpan dapat menitipkan dan mengambil simpanannya sewaktu-waktu sesuai ketentuan. Sebagai balas jasa pihak BMT akan memberikan bagi hasil kepada penyimpan setiap bulan sesuai dengan jumlah saldonya.

1)Ketentuan

a) Saldo awal pembukaan rekening sejumlah minimal Rp 20.000,00.

b)Saldo kas yang harus dipelihara minimal Rp 10.000,00.

c) Biaya penutupan rekening sebesar Rp 10.000,00 dikenakan pada pihak penabung.

e) Apabila buku tabungan hilang/rusak/cacat agar segera memberitahukan BMT Bina Insani.

f) Biaya administrasi penggantian Buku Tabungan baru karena hilang/rusak dibebankan pada penabung.

g)Penarikan tunai lewat teller harus menyertakan identitas diri. h)Penarikan tunai dengan surat kuasa hanya dapat diakukan

dikantor BMT Bina Insani dengan menunjukkan identitas diri. i) Penyalahgunaan buku tabungan oleh pihak ketiga yang bukan

kesalahan BMT Bina Insani menjadi resiko dan tanggung jawab penabung sepenuhnya.

j) Apabila saldo tabungan sebesar biaya penutupan dan pemeliharaan rekening secara otomatis tabungan diitutup oleh system.

2) Syarat Pembukaan Rekening

a) Mengisi formulir aplikasi permohonan pembukaan rekening. b) Menyertakan fotocopy KTP/Tanda Pengenal lainnya.

b. Produk Pendanaan Si Suka

Si Suka (Simpanan Sukarela Berjangka) adalah bentuk simpanan berjangka (semacam deposito) dimana penyimpan menitipkan uangnya dan hanya bisa diambil pada saat jatuh tempo. 1. Ketentuan

b)Jangka waktu penyimpanan 1 bulan, 3 bulan, 6 bulan, 12 bulan.

2.Nisbah/Bagi Hasil

a) Jangka waktu 12 bulan : 50:50, 50% untuk BMT Bina Insani, 50% untuk penabung.

b)Jangka waktu 6 bulan : 55:45, 55% untuk BMT Bina Insani, 45% untuk penabung.

c) Jangka waktu 1 dan 3 bulan : 65:35, 65% untuk BMT Bina Insani, 35% untuk penabung.

d)Mempunyai simpanan Sirela. Nisbah akan ditambahkan langsung ke rekening penabung.

e) Pengambilan simpanan berjangka hanya bisa diakukan pada tanggal jatuh tempo, di kantor pelayanan BMT Bina Insani sebelum pukul 12.00 WIB.

f) Apabila pada tanggal jatuh tempo, penabung tidak mengambil simpanan, maka simpanan akan secara otomatis diperpanjang sesuai dengan jatuh tempo pada akad sebelumnya.

g)Apabila tabungan diambil tidak pada waktu jatuh tempo, maka dikenakan pinalti 2.5% dari jumlah tabungan. Pinalti merupakan biaya yang ditanggung penabung sebagai kompensasi pelanggaran akad.

3. Syarat Pembukaan Rekening :

b)Menyertakan fotokopi KTP/Tanda Pengenal lainnya. c. Produk Pendanaan Si Suqur

Si Suqur adalah bentuk simpanan untuk persiapan qurban. 1. Ketentuan

a) Saldo awal pembukaan rekening sejumlah minimal Rp 20.000,00.

b)Saldo kas yang harus dipelihara minimal Rp 10.000,00. c) Pengambilan simpanan hanya dapat dilakukan menjelang

Hari Raya Idul Adha. 2. Syarat Pembukaan Rekening

a) Mengisi formulir aplikasi permohonan pembukaan rekening. b)Menyertakan fotokopi KTP/Tanda Pengenal lainnya.

d. Produk Pendanaan Si Aman

Si Aman merupakan akronim dari Simpanan Amanah. Si Aman adalah simpanan yang bersumber dari zakat, infak, sodaqoh, wakaf, dan hadiah yang diserahkan kepada BMT untuk dikelola agar memberi manfaat yang optimal kepada yang berhak menerima.

1. Syarat Pembukaan Rekening

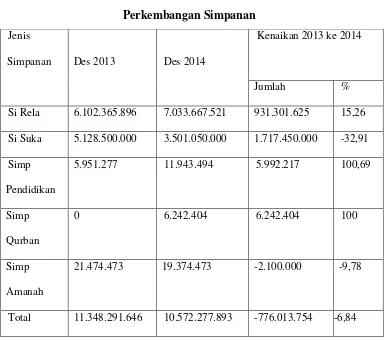

Berikut adalah tabel tentang perkembangan simpanan selama 2 tahun

Kenaikan 2013 ke 2014

Jumlah %

Si Rela 6.102.365.896 7.033.667.521 931.301.625 15,26

Si Suka 5.128.500.000 3.501.050.000 1.717.450.000 -32,91

Simp

Pendidikan

5.951.277 11.943.494 5.992.217 100,69

Simp

Qurban

0 6.242.404 6.242.404 100

Simp

Amanah

21.474.473 19.374.473 -2.100.000 -9,78

Total 11.348.291.646 10.572.277.893 -776.013.754 -6,84

2) Produk Pembiayaan

a. Produk Pembiayaan Mudharabah

b. Produk Pembiayaan Musyarakah

Musyarakah adalah pembiayaan yang berupa sebagian modal yang diberikan kepada anggota dari modal usaha secara keseluruhan. Pembagian keuntungan yang proporsional dilakukan sesuai dengan perjanjian kedua belah pihak.

c. Produk Pembiayaan Ba’i Bitsaman Ajil (BBA)

Ba’i bitsaman ajil (BBA) adalah pembiayaan yang diberikan kepada anggota untuk pembelian barang. Keuntungan diperoleh dari harga yang dinaikkan (mark up).

d. Produk Pembiayaan Murabahah

Murabahah adalah pembiayaan kepada peminjam yang pembayarannya dilakukan sekaligus pada waktu jatuh tempo yang telah ditetapkan, nasabah membayar harga jual barang yang telah disepakati tersebut kepada BMT.

e. Produk Pembiayaan Qordhul Hasan

Qordhul hasan adalah pembiayaan yang diberikan anggota yang memenuhi persyaratan. Anggota cukup mengembalikan pinjamannya tanpa imbalan.

f. Produk Pembiayaan Al-Ijaroh

3) Syarat dan Ketentuan Pengajuan Pembiayaan

Syarat mengajukan pembiayaan pada BMT Bina Insani adalah sebagai berikut :

a. Penduduk Kecamatan Pringapus (KTP)

b. Menjadi Anggota, Simpanan Pokok minimal Rp 10.000,00. c. Mengisi formulir Aplikasi Permohonan Pembiayaan. d. Fotocopy identitas (KTP/SIM) Suami/Istri.

e. Fotocopy Kartu Keluarga.

f. Agunan BPKB Kendaraan diatas tahun 2000. g. Surat kuasa jika agunan milik orang lain. h. Slip Gaji (bila ada).

i. Bersedia disurvey.

j. Berkas yang tidak lengkap tidak akan diproses.

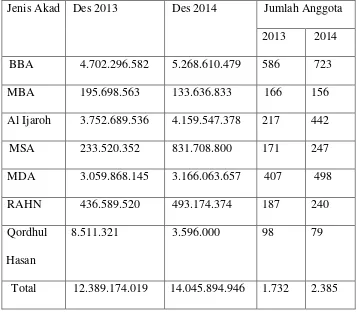

Berikut perkembangan pembiayaan selama 2 tahun dari 2013-2014 Tabel 3.2

Perkembangan Pembiayaan Tahun 2014

Jenis Akad Des 2013 Des 2014 Jumlah Anggota 2013 2014 BBA 4.702.296.582 5.268.610.479 586 723 MBA 195.698.563 133.636.833 166 156 Al Ijaroh 3.752.689.536 4.159.547.378 217 442 MSA 233.520.352 831.708.800 171 247 MDA 3.059.868.145 3.166.063.657 407 498 RAHN 436.589.520 493.174.374 187 240 Qordhul

Hasan

8.511.321 3.596.000 98 79

Total 12.389.174.019 14.045.894.946 1.732 2.385

4)Kegiatan Usaha

a) Dalam bidang organisasi dan manajemen, BMT Bina Insani telah meningkatkan kemampuan dan kinerja pengelola khususnya pelatihan-pelatihan yang mendukung kinerja lembaga, dan BMT Bina Insani masih aktif dalam kegiatan ke BMT-an dan pelatihan-pelatihan lainnya (Marketing, Baitul Maal, Service Exelent, DPS dan lain-lain) sebagai upaya meningkatkan SDM.

b) Dalam bidang sosial, BMT Bina Insani terlibat aktif dalam program

menjadi Nadhir Wakaf Tunai BWI (Badan Wakaf Indonesia), dan BMT Bina Insani menjadi sponsor bagi kegiatan peringatan hari besar Islam.

c) Dalam bidang keuangan, BMT Bina Insani meningkatkan pelayanan kepada anggota khususnya berkaitan dengan pembiayaan dengan menerbitkan ilustrasi pembiayaan syariah sehingga anggota bisa lebih mudah memahami dan menghitung setiap transaksi, BMT Bina Insani terus meningkatkan usaha dalam bentuk produk jasa seperti

2012-2014

Dalam BMT Bina Insani Cabang Bergas memiliki beberapa produk pembiayaan yaitu pembiayaan al-Ijarah, pembiayaan mudharabah,

pembiayaan musyarakan, pembiayaan bai’ bitsaman ajil, pembiayaan

qardul hasan dan pembiayaan murabahah.

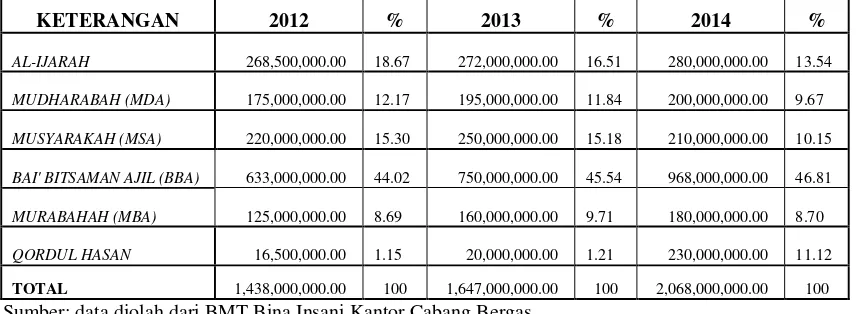

Di BMT Bina Insani Cabang Bergas produk pembiayaan bai’ bitsaman ajil (BBA) dari tahun ke tahun mengalami peningkatan, itu semua dapat dilihat dari tabel berikut ini.

TABEL 4.1

Produk Pembiayaan BMT Bina Insani Cabang Bergas Tahun 2012-2014

Sumber: data diolah dari BMT Bina Insani Kantor Cabang Bergas

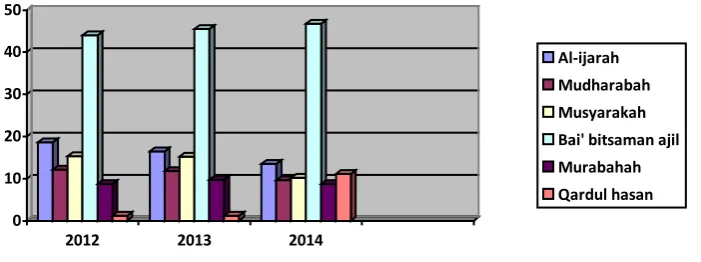

Dari tabel diatas dapat kita lihat pembiayaan bai’ bitsaman ajil (BBA) dari tahun 2012 jumlah pembiayaan adalah Rp 633.000.000,- ditahun 2013 jumlah pembiayaan sebesar Rp 750.000.000,- dan ditahun 2014 jumlah

pembiayaannya mencapai Rp 968.000.000,- dari data pembiayaan bai’ bitsaman ajil (BBA) tersebut bisa kita lihat melalui grafik dibawah ini : Grafik Pembiayaan bai’ bitsaman ajil (BBA) di BMT Bina Insani Cabang

Bergas

Dari grafik tersebut pembiayaan bai’ bitsaman ajil (BBA) dari tahun ke tahun mengalami peningkatan. Peningkatan per tahunnya sebesar 1,3 %. Itu semua adalah bukti bahwa pembiayaan bai’ bitsaman ajil (BBA) banyak diminati nasabah.

Berdasarkan wawancara dengan bapak Heri Natoil selaku sekretaris BMT Bina Insani Cabang Bergas bahwa minat masyarakat terhadap pembiayaan bai’ bitsaman ajil (BBA) lebih tinggi dibandingkan pembiayaan yang lainnya karena pada pembiayaan tersebut memiliki keunggulan seperti: pertama sistem pembiayaan bai’ bitsaman ajil (BBA) sangat sederhana, hal tersebut memudahkan dalam penanganan administrasi di BMT. Yang kedua fleksibel, fleksibelnya adalah akad tersebut dilakukan setelah adanya tawar menawar antara sahibul maal (bank) dengan

pembayaran dan jumlah angsuran. Yang ketiga angsuran sangat mempermudah nasabah dalam melunasi angsuran karena pendapatan mereka yang minim dan tidak menentu. Nasabah bisa membayar setengah dari jumlah angsuran tersebut tetapi untuk bulan depan harus membayar satu kali angsuran ditambah kekurangan dari bulan lalu.

B. Faktor-faktor yang mempengaruhi perkembangan pembiayaan Bai’ Bitsaman Ajil (BBA)

Ada beberapa faktor yang mempengaruhi perkembangan pembiayaan bai’ bitsaman ajil (BBA) di BMT Bina Insani Cabang Bergas antara lain sebagai berikut:

1. Bertambah pesaing

2. Bertambahnya dana dari pihak ketiga

Bertambahnya dana dari pihak ketiga Sumber dana BMT Bina Insani Cabang Bergas, selain dari simpanan anggota, juga berasal dari pinjaman pihak ketiga yaitu Sumber dana yang utama adalah berasal dari simpanan para penyimpan dan dana dari bantuan kantor pusat. Dari tahun ke tahun dana ini semakin meningkat. Peningkatan disebabkan bertambahnya nasabah yang mengajukan pembiayaan serta bertambahnya simpanan dari nasabah yang berada di berbagai wilayah Bergas sehingga dana menjadi meningkat secara bertahab. Harga BBM yang semakin tinggi serta berbagai macam kebutuhan pokok seperti beras, gula dan minyak goreng, justru semakin melambung sehingga banyak masyarakat yang tidak bisa menjangkaunya. Kondisi ini menyebabkan usaha sebagian masyarakat sulit berkembang. Sehingga gairah masyarakat untuk pengajuan pembiayaan sangat meningkat. Selain itu hal ini juga berpengaruh pada kelancaran dalam angsuran pembiayaan. Dengan demikian, dana yang masuk ke BMT Bina Insani Cabang Bergaspun semakin bertambah.

3. Keadaan ekonomi pada tahun yang bersangkutan

tersebut Banyaknya pembiayaan tersebut dapat mempengaruhi pendapatan BMT.

Berdasarkan wawancara dengan nasabah ada beberapa faktor nasabah memilih BMT Bina Insani Cabang Bergas berikut penjelasannya:

a) Margin ringan

Berdasarkan wawancara dengan ibu Rini (karyawan swasta) bahwa margin yang diambil BMT Bina Insani Cabang Bergas lebih ringan dibandingkan lembaga keuangan yang lain. Tingkat margin pembiayaan bai’ bitsaman ajil (BBA) sebesar 1,9 % lebih rendah dibandingkan lembaga keuangan lainnya. Beberapa keuntungannya adalah pembayaran dalam mengangsur dengan sistem flat tidak beruabah-ubah, waktu untuk mencicil hingga 36 bulan, kredit mencapai 100 juta dan mendapatkan cash back dari cadangan resiko. b) Syarat mudah

c) Proses cepat

Berdasarkan wawancara dengan ibu Nurul (karyawan swasta) bahwa proses di BMT Bina Insani Cabang Bergas lebih cepat dibandingkan dengan lembaga keuangan yang lain. Bila persyaratan sudah dilengkapi pencairan dapat dilakukan hari itu juga tidak menunggu waktu yang lama. Dibandingkan dengan lembaga keuangan lain proses di BMT Bina Insani Cabang Bergas lebih cepat.

C. Strategi yang dilakukan untuk meningkatkan perkembangan pembiayaan bai’ bitsaman ajil (BBA) di BMT Bina Insani Cabang Bergas

servey dengan menanyakan perilaku nasabah di masyarakat. Kedua jaminan yang digunakan nasabah seperti BPKB, setifikat dan saldo tabungan, nilai jaminan tersebut harus 2 kali lipatnya dari jumlah pembiayaan yang diajukan ini berguna untuk mengantisipasi jika terjadi kredit macet. Ketiga kemampuan nasabah dalam membayar angsuran, pendapatan nasabah berpengaruh dalam hal ini. Jika pendapatan nasabah besar pihak BMT berani melakukan pembiayaan dalam jumlah yang besar. Keempat adalah pertimbangan dalam memberikan pembiayaan seberapa besar permohonan pembiayaan yang akan disetujui oleh manajer. Kelima kondisi ekonomi situasi kondisi perekonomian di suatu daerah yang mana dapat mempengaruhi kegiatan usaha calon nasabah dan juga bisa melalui hambatan-hambatan yang akan bisa mengganggu nasabah dalam membayar angsuran.

1.Character

Untuk mengetahui karakter nasabah pihak BMT mensurvey nasabah dengan penelusuran tentang adanya riwayat kredit macet atau tidak. Dilihat dari data-data yang diisi apakah benar si nasabah tersebut mengisi formulir pengajuan dengan jujur atau tidak, jika data yang diisi tidak sesuai dengan formulirnya maka karakter nasabah tidak jujur. Selain itu pihak BMT mencari informasi tentang nasabah dengan bertanya dengan tentangga disekitar nasabah tersebut.

2. Capacity

Kemampuan yang dimiliki nasabah dalam mengembalikan pinjamannya. Kemampuan ini juga berhubungan dengan riwayat pendidikan dan wawasanya si nasabah tersebut. Untuk mengetahui nasabah dapat dinilai dari gaji yang diperoleh nasabah dalam perbulannya, serta kesehatan nasabah tersebut apakah nasabah tersebut benar-benar sehat atau tidak.

3. Capital

Semakin besar jumlah dana yang disetor untuk membiayai suatu barang maka akan semakin ringan calon nasabah tersebut dalam melunasi pembiayaan tersebut. Akan tetapi sebaliknya, semakin sedikit jumlah dana yang disetor maka akan semakin berat pula calon nasabah tersebut dalam melunasi kewajibannya. Yang menjadi pertimbangan dalam analisa ini yaitu jangka waktu yang diambil calon nasabah dalam permohonan pembiayaan. Kondisi seperti ini akan dikembalikan kepada kemampuan calon nasabah dalam pengambilan keputusan permohonan pembiayaan.

4. Collateral

Dalam pembiayaan bai’ bitsaman ajil (BBA) jaminan diperbolehkan. Oleh karena itu jaminan yang dibebankan dimaksudkan agar nasabah lebih serius terhadap apa yang dimohonkan kepada BMT. Petugas BMT (CS) akan meminta jaminan kepada calon nasabah yang meminta permohonan pembiayaan kepada BMT. Jaminan ini bisa meliputi BPKB Kendaraan Bermotor, Sertifikat Hak Milik (SHM) atau Sertifikat Hak Guna Bangunan (SHGB), barang elektronik dan barang-barang yang mempunyai nilai jual.

5. Condition

hambatan-hambatan yang akan bisa mengganggu nasabah dalam membayar pelunasan hutangnya kepada BMT. Kondisi ekonomi yang baik, mampu memberikan harapan akan keberhasilan suatu usaha, begitupun sebaliknya.

Misalnya nasabah tersebut sebagai penjual gas elpiji di wilayah perumahan A. Apabila terjadi kelangkaan pada gas elpiji maka penjual tersebut akan membayar cost yang lebih besar pula. Sehingga penjual tersebut mau tidak mau akan menambah modal kerjanya yang ia gunakan untuk membeli gas elpiji tersebut. Kondisi inilah yang bisa menjadikan hambatan bagi nasabah dalam membayar pinjaman di BMT

Kemudian penilaian kredit dengan metode analisis 7 P adalah sebagai berikut (Kasmir, 2009: 109).

1.Personality

2. Party

Dalam mengklasifikasikan nasabah tertentu atau golongan-golongan berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari BMT. Misalnya jika nasabah berdasarkan pembayaran angsuran tepat waktu saat akad dipermudah dalam pencairan dalam kredit.

3.Perpose

Tujuan pembiayaan yang diajukan nasabah harus jelas apakah untuk modal usaha, konsumtif atau produktif. Dalam mengisi formulir pembiayaan tujuan pembiayaan harus ditulis sehingga pihak BMT mengetahui tujuan nasabah tersebut.

4. Prospect

mengalami kemacetan. Pihak BMT menjadi rugi karena simpanan pokok dan bagi hasilnya belum terbayarkan.

5. Payment

Penilaian sisini adalah cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit. Semakin banyak sumber penghasilan debitur, akan semakin baik. Dengan demikian, jika salah satu usahanya merugi akan dapat ditutupi oleh sector lainnya. Misalnya ibu Ana mempunyai usaha butik selain usaha tersebut beliau juga member ifa, member shopie martin dan tuperware. Beliau ingin menambah modal usahanya dan melakukan pembiyaaan di BMT Bina Insani Cabang Bergas. Pendapatan yang diperoleh ibu Ana semakin banyak jadi dalam pembayaranya tidak mengalami masalah jika salah satu usaha yang dijalankan ibu Ana mengalami kerugian masih ada sumber pendapatan yang lainnya.

6. Profitability

nasabah pertahunnya tetap pihak BMT memberikan pembiayaan tetapi tidak ditambah jumlah pinjaman tersebut.

7. Protection

A. Kesimpulan

Berdasarkan hasil penelitian serta hasil hasil analisis yang telah dilakukan pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut: 1. Tingkat perkembangan pembiayaan bai’ bitsaman ajil (BBA) dari

tahun 2012-2014 di BMT Bina Insani Cabang Bergas semakin meningkat. Dilihat dari tabel 4.1 prosentase pembiayaan bai’ bitsaman ajil (BBA) tahun 2012 sebesar 44,02%, ditahun 2013 45,54% dan tahun 2014 adalah 46,81% ini bukti bahwa produk pembiayaan banyak diminati nasabah karena pembiayaan tersebut mudah dan sederhana.

2. Faktor-faktor yang mempengaruhi perkembangan pembiayaan bai’ bitsaman ajil (BBA) berdasarkan analis yang telah dilakukan ada beberapa factor yang berperan dalam perkembangan pembiayaan tersebut sebagai berikut:

a. Bertambahnya pesaing

b. Bertambahnya dana pihak ketiga

c. Keadaan ekonomi pada tahun yang bersangkutan d. Kebutuhan nasabah akan barang-barang

e. Margin yang dipungut BMT Bina Insani lebih ringan dari lembaga-lembaga keuangan konvensional disekitar kecamatan Bergas f. Syarat yang harus dipenuhi lebih mudah

g. Proses cepat

ekonomi situasi kondisi perekonomian di suatu daerah yang mana dapat mempengaruhi kegiatan usaha calon nasabah dan juga bisa melalui hambatan-hambatan yang akan bisa mengganggu nasabah dalam membayar angsuran. .

B. Saran

Setelah mengamati, meneliti dan menganalisis seluruh rangkaian kegiatan di BMT Bina Insani Cabang Bergas, penyusun melihat ada beberapa yang perlu diperbaiki, diantaranya sebagai berikut:

1. Dalam pembiayaan jual beli diharapkan BMT Bina Insani lebih optimal dalam menyeimbangkan produk-produk lain, sehingga tidak didominasi oleh produk Ba’i Bitsaman Ajil saja. Supaya masyarakat tidak selalu berpendapat bahwa produk pembiayaan BMT Bina Insani cuma hanya dengan menggunakan akad Ba’i Bitsaman Ajil

saja, tetapi masyarakat bisa mngetahui lebih luas tentang akad yang lain.

2. Peningkatan kualitas SDM sehingga perlu penyuluhan dan pembinaan kepada karyawan lama. Dan diperlukan training/ pelatihan dan pembinaan khususnya bagi karyawan baru.

3. Hubungan karyawan dengan anggota perlu dipertahankan.

Antonio, Syarif. 2001. Bank Syariah dari teori ke Praktek., Gema Insani, Jakarta. Djazuli. 2006. Kaidah-kaidah Fiqih Kaidah-kaidah Hukum Islam dalam

Menyelesaikan Masalah-masalah yang Praktis. Jakarta: Kencana.

Karim, Adiwarman. 2004. Bank Islam Analisis Fiqih dan Keuangan. Jakarta: Rajawali Press.

Kasmir. 2000. Manajemen Perbankan, Jakarta: Rajawali Pers.

______. 2003. Bank Dan Lembaga Keuangan lainnya. Jakarta: PT Raja Grafindo. ______. 2005. Pemasaran Bank, Jakarta: Kencana.

Muhammad, 2002. Manajemen Bank Syari’ah, Yogyakarta: UPP AMP YKPN. __________. 2006. Bank Syariah Dari Teori ke Praktik, Jakarta: Gema Insani

Press

Muhammad Fauzan,hadist dan al-quran tentang jual beli (http://fauzanganteng1.blogspot.com/2012/11/hadist-dan-al-quran-tentang-jual-beli.html diakses 11.04.2015).

Poerwadarminta, W.J.S. 2006. Kamus Umum Bahasa Indonesia. Jakarta: Balai Pustaka.

Ridwan, Muhammad. 2003. Manajemen Baitulmaal Wa Tamwil (BMT), UII Press: Yogyakarta.

Ridwan , Muhammad. 2007. Konstruksi Bank Syariah, Yogyakarta: pustaka SM. Rosly, Saiful Azhar. 2007. Crtical Issues on Islamic Banking and Financial

Market. Dinamis Publishing, Kuala Lumpur.

Sudarsono, Heri. 2003. Bank dan Lembaga Keuangan Syariah. Yogyakarta: Ekonisia.