9 BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Sinyal (Signaling Theory)

Perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi dikarenakan terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor).

Signalling theory menekankan pada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak diluar perusahaan. Teori sinyal mengemukakan bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan dan non keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan manajemen untuk merealisasikan pemilik yaitu memaksimalkan keuntungan mereka maupun pengungkapan informasi akuntansi seperti laporan keuangan maupun laporan- laporan lainnya yang telah dilakukan oleh pihak manajemen.Sinyal juga dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari perusahaan lain. Pengumuman informasi akuntansi memberi sinyal bahwa perusahaan telah memiliki prospek yang baik di masa depan (goodnews)

10 sehingga investor tertarik untuk melakukan perdagangan saham di pasar, maka secara langsung terjadi pergolakan volume perdagangan saham di pasar.

2.1.2 Rasio Rentabilitas/Profitabilitas

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan atau tingkat efektivitas pengelolaan manajemen dalam menghasilkan keuntungan yang dihasilkan dari penjualan dan investasi. Rasio profitabilitas ini menunjukkan keberhasilan perusahaan didalam menghasilkan keuntungan.Rasio ini terdiri dari: gross profit margin, net profit margin, operating return on assets, return on assets, return on equity, dan operating ratio (Robbert Ang, 1997) dalam Savitri (2012).

2.1.2.1 Return on asset (ROA)

Return On Asset (ROA) merupakan salah satu rasio profitabilitas.Rasio ini merupakan rasio yang paling sering disoroti dalam analisis laporan keuangan karena mampu menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Assets atau aktiva yang dimaksud adalah keseluruhan harta perusahaan, yang diperoleh dari modal sendiri maupun dari modal asing yang telah diubah perusahaan menjadi aktiva-aktiva perusahaan yang digunakan untuk kelangsungan hidup melalui aktivitas operasi perusahaan.

11 Untuk menentukan Return on asset (ROA) digunakan rumus :

Indikator ROA merupakan salah satu indikator keuangan yang sering digunakan dalam menilai kinerja perusahaan.

Semakin besar ROA, maka kinerja perusahaan tersebut semakin baik, karena tingkat kembalian (return) semakin besar serta menunjukkan bahwa total aktiva yang dipergunakan untuk beroperasi oleh perusahaan mampu memberikan laba bagi perusahaan.

2.1.3 Pengertian Laporan Keuangan

Laporan Keuangan merupakan suatu hasil akhir atas proses akuntansi yang menyediakan informasi keuangan suatu badan atau entitas untuk digunakan oleh pihak pihak yang berkepentingan terhadap aktivitas entitas tersebut sebagai pertimbangan dalam mengambil keputusan.Pihak-pihak yang membutuhkan laporan keuangan keuangan antara lain : pemilik perusahaan, kreditur, investor, manajer atau pemimpin perusahaan, karyawan perusahaan dan pemerintah.

Pemilik perusahaan sangat berkepentingan terhadap laporan keuangan perusahaannya untuk menilai keberhasilan manajemen dalam menjalankan aktivitas perusahaan.Hal ini dapat dilihat melalui laba yang dihasilkan perusahaan. Kreditur menggunakan laporan keuangan untuk mengambil keputusan layak tidaknya dalam hal pemberian kredit suatu

12 perusahaan. Manajer atau pimpinan perusahaan menggunakan laporan keuangan untuk menyusun rencana dan strategi perusahaan, memperbaiki operasional perusahaan dan menentukan kebijaksanaan perusahaan.

Para investor dapat menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian sehingga mereka dapat membuat keputusan ekonomi yang mencakup keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen. Pemerintah melihat laporan keuangan untuk menentukan jumlah pajak yang akan dibebankan ke perusahaan. Karyawan perusahaan berkepentingan dengan laporan keuangan antara lain untuk kepentingan kompensasi.

2.1.4 Komponen dari laporan keuangan 2.1.4.1 Laporan Posisi Keuangan

Laporan Posisi Keuangan menggambarkan posisi keuangan yang berupa asset, kewajiban, dan ekuitas suatu perusahaan pada saat tertentu (Syahyunan, 2013:26). Bentuk Laporan Posisi Keuangan ada tiga, yaitu: bentuk Laporan Posisi Keuangan skontro (account form) dan bentuk Laporan Posisi Keuangan staffel (report form). Bentuk Laporan Posisi Keuangan skontro (account form) menggambarkan format dasar dari persamaan akuntansi, dimana aset ditempatkan disebelah kiri dan kewajiban ekuitas pemilik di sebelah kanan. Bentuk staffel (report

13 form) menempatkan kewajiban dan ekuitas pemilik di bawah asset dan disajikan dalam satu halaman vertikal .

Bagian aset dalam Laporan Posisi Keuangan biasanya disusun berdasarkan urutan cepat lambatnya aset tersebut dikonversikan menjadi kas atau digunakan dalam operasi.Laporan Posisi Keuangan merupakan dasar untuk menghitung tingkat pengembalian dan mengevaluasi struktur modal perusahaan.

2.1.4.2 Laporan Laba Rugi

Laporan laba rugi menyajikan pendapatan dan beban untuk suatu periode waktu tertentu berdasarkan konsep penandingan antara pendapatan dan beban yang terkait. Laporan laba rugi adalah ringkasan mengenai pendapatan,dan beban serta laba atau rugi yang diperoleh perusahaan selama periode tertentu (Syahyunan, 2013: 30). Laporan laba rugi juga mengandung laporan mengenai kelebihan pendapatan terhadap beban-beban yang terjadi. Kelebihan ini disebut laba bersih atau keuntungan bersih (net income atau net profit). Jika beban melebihi pendapatan, maka disebut rugi bersih (net loss).

Peranan dari laporan laba rugi itu sendiri adalah sebagai sebagai alat untuk mengetahui kemajuan yang dicapai perusahaan serta mengetahui berapakah hasil bersih atau laba yang didapat dalam suatu periode. Laporan laba rugi dapat mencakup setiap periode waktu, tetapi laporan ini biasanya dibuat secara bulanan, kuartalan, atau tahunan. Untuk tujuan perencanaan dan

14 pengendalian, manajemen biasanya meramalkan laporan laba rugi secara bulanan (atau mungkin secara kuartalan) dan kemudian membandingkan hasil aktual dengan laporan yang dianggarkan. 2.1.4.3 Laporan Ekuitas Pemilik

Laporan perubahan ekiutas yaitu bagian atas laporan keuangan yang menunjukkan perubahaan modal pemilik selama satu periode tertentu. Laporan ini dipersiapkan setelah laporan laba rugi karena laba bersih maupun rugi bersih harus dilaporkan dalam laporan ini. Laporan ekuitas pemilik disusun sebelum Laporan Posisi Keuangan sebab jumlah ekuitas pemilik harus dilaporakan dalam Laporan Posisi Keuangan.

2.1.4.4 Laporan arus Kas

Laporan arus kas adalah salah satu unsur dari laporan keuangan dimana berisi tentang informasi aliran kas serta menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas melalui aktivitas operasi, investasi maupun pendanaan. Laporan arus kas merupakan salah satu komponen laporan keuangan yang wajib untuk disampaikan oleh perusahaan sebab dalam laporan ini akan terlihat liquid atau tidaknya laba perusahaan.

Laporan arus kas melaporkan arus kas masuk dan arus kas keluar dalam suatu periode tertentu.Tujuan utama dari laporan arus kas adalah memberikan informasi mengenai penerimaan dan

15 pengeluaran kas suatu perusahaan selama satu periode. Tujuan keduanya adalah memberikan informasi atas dasar mengenai aktivitas operasi, investasi dan pendanaan. Selain itu, laporan arus kas juga penting untuk mengetahui keadaan kas secara pasti demi menjaga likuiditas perusahaan. Dengan adanya laporan kas ini, maka perusahaan akan mengetahui apakah perusahaan dalam keadaan defisit atau bahkan mengalami surplus. Dalam laporan arus kas, penerimaan dan pengeluaran kas dibagi atas tiga kategori utama, yaitu aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

Aktivitas operasi merupakan aktivitas penghasil utama pendapatan perusahaan (principal revenue activities). Aktivitas operasi meliputi arus kas masuk dan arus kas keluar bersih yang berasal dari aktivitas operasi terkait dan mempengaruhi laba bersih perusahaan. Aktivitas operasi melibatkan pengaruh kas dari transaksi yang dilibatkan dalam penentuan laba bersih, seperti penerimaan kas dari penjualan barang dan jasa serta pembayaran kas kepada pemasok dan karyawan untuk memperoleh persediaan dan membayar beban.

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya organisasi dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi organisasi, membayar

16 deviden, dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas atau dapat pula berupa pembelian atau penjualan investasi dalam saham atau obligasi dari perusahaan lain. Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Secara umum, kenaikan investasi memungkinkan timbulnya arus kas masa depan yang lebih tinggi apabila kinerja perusahaan bagus, namun apabila kinerja perusahaan menurun maka berakibat pada resiko penurunan arus kas perusahaan masa depan.

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan.Aktivitas pendanaan berhubungan dengan bagaimana kas diperoleh untuk membelanjai perusahaan termasuk operasinya.

Aktivitas pendanaan meliputi kegiatan untuk memperoleh kas dari investor dan kreditor yang diperlukan untuk menjalankan

17 dan melanjutkan kegiatan perusahaan. Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Informasi yang diberikan oleh setiap komponen arus kas digunakan oleh pihak kreditor dalam menilai kinerja dari perusahaan.Laporan arus kas bersifat informatif terhadap pasar dan memberikan reaksi yang besar di pasar. Hal ini akan menyebabkan para investor menanamkan modal dengan transakasi jual beli saham yang pada akhirnya berdampak terhadap volume perdagangan saham.

2.1.5 Laba Akuntansi

Laba akuntansi adalah perbedaan antara revenue yang direalisasi yang timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode-periode tersebut (Harahap, 2003:273 dalam Rona, 2010).

Laba merupakan salah satu alat ukur bagi suatuperusahaan untuk bertahan dan melanjutkan operasinya serta merupakan tambahan penghasilan bersih yang berupa harta benda dan uang yang dapat digunakan untuk kelangsungan hidup perusahaan.

Laba akuntansi merupakan ukuran kinerja perusahaan, laba tidak muncul secara otomatis, melainkan diiringi dengan tanggung jawab perusahaan baik terhadap karyawan, pelanggan maupun pemilik dan jika

18 tidak maka kelangsungan hidup perusahaannya akan terancam. Oleh sebab itu perusahaan dituntut untuk dapat melakukan kegiatan operasionalnya secara efisien dan efektif.

Perusahaan yang dapat mengelola aktivanya dengan lebih efektif dan efisien akan mendapatkan laba yang lebih baik pula. Laba yang tinggi memberikan insentif bagi perusahaan untuk meningkatkan outputnya. Kinerja perusahaan merupakan hasil dariserangkaian proses dengan mengorbankan berbagai sumber daya.

2.1.6 Pertumbuhan Laba

Pertumbuhan laba adalah peningkatan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya.Pertumbuhan laba dipengaruhi oleh perubahan-perubahan komponen yangada dalam laporan keuangan. Pertumbuhan laba yang disebabkan oleh perubahan komponen laporan keuangan misalnya perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, perubahan beban bunga, perubahan pajak penghasilan, adanya perubahan dalam pos-pos luar biasa, dan lain-lain. Perubahan laba juga dapat disebabkan oleh faktor-faktor luar seperti peningkatan harga akibat inflasi dan lainnya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba.

Pertumbuhan laba yang terus menerus meningkat dari tahun ke tahun dapat memberikan sinyal yang positif mengenai prospek perusahaan di masa depan tentang kinerja perusahaan. Prediksi pertumbuhan laba

19 sering digunakan oleh investor, kreditur, perusahaan, dan pemerintah untuk memajukan usahanya.

Untuk menentukan pertumbuhan laba dapat dilakukan dua analisis, yaitu analisis fundamental dan analisis teknikal. Analisis fundamental ialah analisis yang berhubungan dengan kondisi keuangan perusahaan dan merupakan analisis historis atas kekuatan keuangan dari suatu perusahaan yang sering disebut dengan company analysis. Data yang digunakan adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan keuanganyang sebenarnya pada saat analisis.Dalam hal ini analisis yang digunakan adalah analisis fundamental.Analisis fundamental merupakan analisis yang berkaitan dengan kinerja perusahaan. Kinerja perusahaan dapat diketahui melalui rasio keuangan.

2.1.6.1 Faktor Faktor yang Mempengaruhi Pertumbuhan Laba Menurut Hanafi dan Halim (2005) dalam Ndaru (2012) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

1. Besarnya perusahaan

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam mengingkatkan laba, sehingga ketepatannya masih rendah.

20 3. Tingkat leverage

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

5. Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh dimasa mendatang.

2.1.6.2 Rumus Pertumbuhan Laba

Pertumbuhan laba merupakan kenaikan laba atau penurunan laba per tahun. Indikator perubahan laba yang digunakan dalam penelitian ini adalah laba sebelum pajak. Penggunaan pertumbuhan laba sebelum pajak sebagai indikator perubahan laba dimaksudkan untuk menghindari pengaruh penggunaan tarif pajak yang berbeda antar periode yang dianalisis. Rumus pertumbuhan laba (Machfoedz 1994:119 dalam Shanty, 2012) yaitu :

Dimana:

21 Δ = pertumbuhan laba pada periode t

= laba bersih perusahaan i periode t

= laba bersih perusahaan I pada periode t-1 2.1.7 Pasar Modal dan Saham

2.1.7.1 Pasar Modal

Pada dasarnya pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain dan sarana dalam berinvestasi, dengan demikian pasar modal juga memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya serta merupakan salah satu cara bagi perusahaan dalam mencari dana dengan menjual hak kepemilikkan perusahaan kepada masyarakat.

Umumnya surat-surat berharga yang diperdagangkan di pasar modal dapat dibedakan menjadi surat berharga bersifat hutang dan surat berharga yang bersifat pemilikan. Surat berharga yang bersifat hutang umumnya dikenal nama obligasi dan surat berharga yang bersifat pemilikan dikenal dengan nama saham. Pasar modal dapat juga diartikan sebagai sebuah wahana yang mempertemukan pihak yang membutuhkan dana dengan pihak

22 yang menyediakan dana sesuai dengan aturan yang ditetapkan oleh lembaga dan profesi yang berkaitan dengan efek.

Pasar modal mempunyai posisi yang strategis dalam pembangunan ekonomi nasional. Pertumbuhan suatu pasar modal sangat tergantung dari kinerja perusahaan efek. Untuk mengkoordinasikan modal, dukungan teknis, dan sumber daya manusia dalam pengembangan Pasar Modal diperlukan suatu kepemimpinan yang efektif. Perusahaan-perusahaan harus menjalin kerja sama yang erat untuk menciptakan pasar yang mampu menyediakan berbagai jenis produk dan alternatif investasi bagi masyarakat.

Di pasar modal terdapat berbagai macam informasi, seperti laporan keuangan, kebijakan manajemen, rumor di pasar modal, prospektus, saran dari broker, dan informasi lainnya.

2.1.7.2 Saham

Salah satu sarana investasi yang terdapat di pasar modal ialah saham. Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi lain, saham merupakan instrument investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik.

23 Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. Pada dasarnya keuntungan yang diperoleh investor dalam membeli atau memiliki saham ialah devidend dan capital gain.

2.1.7.3 Harga Saham

Harga saham mencerminkan nilai suatu saham. Harga saham yang terjadi dipasar modal berfluktuasi, hal ini disebabkan oleh perubahan penilaian masyarakat terhadap nilai saham perushaan yang bersangkutan.Para pelaku pasar modal, khususnya investor sangat dipengaruhi oleh pergerakan harga saham suatu perusahaan. Secara umum, perubahan harga saham dapat mengakibatkan perubahan perilaku konsumsi dan investasi investor. Harga saham menjadi barometer kesehatan pasar modal yang dapat menggambarkan kondisi bursa efek yang terjadi. Sebagaimana layaknya suatu pasar , maka pergerakan harga saham ditentukan oleh penawaran dan permintaan . Harga saham sewaktu waktu dapat naik dan turun , hal ini yang merupakan bagian yang penting untuk diketahui oleh investor sebab indeksi dari harga saham dapat dijadikan ukuran nilai dari suatu perusahaan

24 2.1.8 Volume Perdagangan Saham

Volume perdagangan merupakan ukuran besarnya volume saham tertentu yang diperdagangkan, mengindikasikan kemudahan dalam memperdagangkan saham tersebut. Reaksi pasar ditunjukkan dengan adanya perubahan volume perdagangan saham.

Pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi dari suatu pengumuman sebagai signal baik (good news) atau signal buruk (bad news) pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut. Pengumuman informasi yang dianggap sebagai signal baik bagi investor, akan menyebabkan terjadinya perubahan dalam volume perdagangan saham.

Pengumuman informasi akuntansi memberikan signal bahwa perusahaan mempunyai prospek yang baik di masa mendatang (good news) sehingga investor tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam volume perdagangan saham. Besarnya variabel atas volume perdagangan tercermin melalui indikator aktivitas volume perdagangan (Trading Volume Activity / TVA). Trading Volume Activity (TVA) merupakan suatu indikator yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar modal ( Edward , 2011:34).

Menurut Cincin Haosan(2012) Perhitungan volume perdagangan saham (Total Volume Activity) dilakukan dengan membandingkan jumlah saham perusahaan yang diperdagangkan dalam suatu periode tertentu

25 dengan keseluruhan jumlah saham beredar perusahaan pada kurun waktu yang sama. Rumus perhitungan TVA ini dapat dituliskan sebagai berikut:

∑ ∑ Dimana:

TVAi,t = Trading Volume Activity i pada waktu t i = Nama perusahaan

t = periode waktu tertentu 2.2 Penelitian Terdahulu

Penelitian mengenai struktur modal telah dilakukan sebelumnya oleh beberapa peneliti terdahulu yang menghasilkan temuan yang bermacam-macam dengan berbagai variabel. Hal ini dapat dilihat pada tabel 2.1 :

Tabel 2.1

Tinjauan Peneliti Terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Citra Julyana Sinaga ( 2009 ) Pengaruh Dividend Payout Ratio Dan Informasi Arus Kas Terhadap Volume Perdagangan Saham Pada Perusahaan Perbankan Di Bursa Efek Indonesia(BEI) Variabel Dependen : Volume Perdagangan Saham Variabel Independen : Arus kas

operasi, arus kas investasi, arus kas pendanaan dan dividend payout ratio

Hasil dari penelitian ini adalah Dividend Payout Ratio (DPR), Arus Kas Investasi dan Arus Kas Pendanaan tidak mempunyai pengaruh terhadap Volume Perdagangan Saham, sedangkan Arus Kas Operasi mempunyai pengaruh terhadap Volume Perdagangan Saham. Namun, Dividend Payout Ratio (DPR), arus kas operasi, arus kas investasi dan arus kas pendanaan

26 mempengaruhi volume perdagangan saham secara simultan. 2 Roza Thohiri dan Imelda Sirahar(2013) Pengaruh Informasi Arus Kas dan Laba Bersih terhadap Volume Perdagangan Saham pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Variabel Dependen : Volume Perdagangan Saham Variabel Independen: Arus Kas dan Laba Bersih

Informasi arus kas tidak berpengaruh signifikan terhadap volume perdagangan saham sedangkan informasi laba bersih berpengaruh signifikan terhadap volume perdagangan saham. Secara simultan informasi arus kas dan laba bersih berpengaruh signifikan terhadap volume perdagangan saham 3 Franky Sitorus (2010) Pengaruh Informasi Arus Kas Operasi, Investasi Dan Pendanaan Terhadap Volume Perdagangan Saham (Studi Empiris Terhadap Perusahaan Manufaktur Di BEI) Variabel Dependen : Volume Perdagangan Saham Variable Independen : Arus kas

operasi, arus kas investasi dan arus kas pendanaan

Secara parsial variabel arus kas operasi dan arus kas investasi berpengaruh positif dan tidak signifikan berpengaruh terhadap volume perdagangan saham, Variabel arus kas pendanaan berpengaruh positif dan signifikan terhadap volume perdagangan saham. Secara simultan variable arus kas operasi, arus kas investasi dan arus kas pendanaan berpengaruh terhadap volume perdagangan saham. 4 Emi Sutriasih, I Gede Cahyadi Putra, dan I Gusti Ary Suryawathy (2013) Pengaruh Informasi Laba Bersih, Arus Kas, dan Publikasi Deviden pada Volume Perdagangan Perusahaan Manufaktur di Variabel Dependen: Volume Perdagangan Saham Variabel Independen: Laba bersih, arus kas dan

Variabel informasi laba bersih, informasi arus kas dan publikasi dividen berpengaruh positif signifikan pada volume perdagangan saham.

27 Bursa Efek Indonesia publikasi deviden 5 Alfred ( 2011) Pengaruh Informasi Arus Kas terhadap Volume Perdagangan Saham pada Perusahaan Manufaktur Di Bursa Efek Indonesia (BEI) Variabel Dependen: Volume Perdagangan Saham Variabel Independen: arus kas operasi, arus

kas investasi, arus kas pendanaan,

Secara parsial arus kas operasi dan pendanaan berpengaruh positif dan signifikan terhadap volume perdagangan saham, arus kas investasi berpengaruh positif dan tidak signifikan terhadap volume perdagangan saham

dan secara simultan arus kas operasi, arus kas investasi, dan arus kas pendanaan secara simultan berpengaruh signifikan terhadap volume perdagangan saham. 6 Cincin Haosana (2012) Pengaruh return on asset dan tobin’s q terhadap volume Perdagangan saham pada perusahaan retail yang terdaftar di bursa efek Indonesia Variabel Dependen: volume perdagangan saham Variabel Independen: Return on Asset dan pengukuran dengan pendekatan Tobin’s Q

Secara parsial, Tobin’s Q berpengaruh negatif terhadap TVA sedangkan ROA berpengaruh positif terhadap TVA. Secara simultan ROA dan Tobin’s Q berpengaruh terhadap TVA.

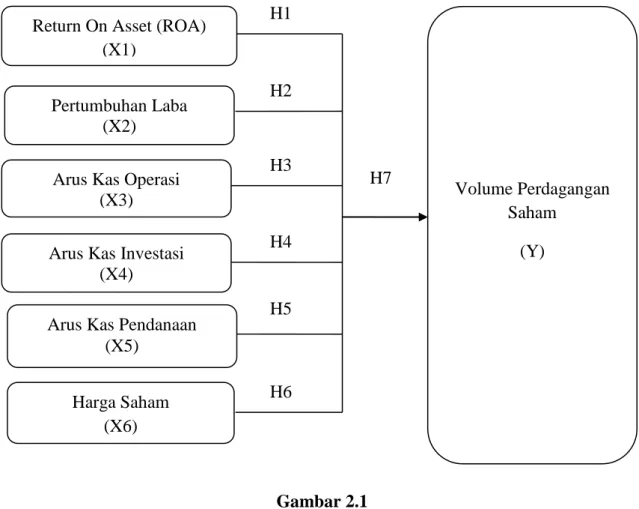

2.3 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterikatan antara variabel yang diteliti dan merupakan tuntutan untuk memecahkan keterkaitan antara variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah

28 Return On

Arus Kas Operasi (X3)

Arus Kas Investasi (X4)

Arus Kas Pendanaan (X5) Pertumbuhan Laba (X2) Volume Perdagangan Saham (Y) H1 H2 H3 H4 H5 H6

penelitian serta merumuskan hipotesis dimana kerangka teoritis menjelaskan secara teoritis hubungan antar variabel yang diteliti.

Berdasarkan latar belakang dan tinjauan pustaka, penulis dapat membuat kerangka konseptual sebagai berikut :

H7

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual diatas menjelaskan antara pengaruh variabel dependen dengan variabel independen yang dijelaskan dalam uraian berikut:

1. ROA berpengaruh terhadap volume perdagangan saham. ROA ( return on asset) merupakan salah satu rasio profitabilitas yang menunjukkan seberapa efektifnya perusahaan beroperasi dan menghasilkan Return On Asset (ROA)

(X1)

Harga Saham (X6)

29 keuntungan dengan cara memanfaatkan aktiva yang dimilikinya maka semakin besar nilai ROA akan semakin baik pula kemampuan perusahaan dalam mendayagunakan aktiva yang dimilikinya untuk menghasilkan laba dan demikian juga sebaliknya. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor untuk berperan didalam perdagangan di pasar modal, yang pada akhirnya akan mempengaruhi Volume perdagangan saham dan menjadi H1. 2. Pertumbuhan laba berpengaruh terhadap volume perdagangan saham.

Laba merupakan acuan utama para investor. Semakin tinggi laba suatu perusahaan maka semakin besar pula peluang perusahaan untuk mendapat investor yang berupa penanaman modal saham. Pertumbuhan laba yang meningkat akan menjadi informasi bagi para pemegang saham yang berupa good news dan sinyal ini akan mempengaruhi keputusan investor dalam menanamkan modal. Peningkatan perdagangan saham di Pasar modal secara langsung akan meningkatkan volume perdagangan saham dan hal ini akan menambah modal perusahaan dalam kegiatan operasionalnya dan menjadi H2. 3. Arus kas operasi berpengaruh terhadap volume perdagangan saham.

Laporan Arus kas melaporkan penerimaan dan pengeluaran kas baik aktivitas operasi, investasi dan pendanaan. Informasi tersebut akan membantu menunjukkan bagaimana sebuah perusahaan yang melaporkan kas yang diterima dari penjualan barang dan jasa serta kas serta kas yang dikeluarkan untuk membayar beban dan biaya. Semakin tinggi saldo kas bersih dari aktivitas operasi dari suatu perusahaan

30 maka semakin tinggi pula keinginan investor untuk berinvestasi, yang pada akhirnya akan mempengaruhi fluktuasi volume perdagangan saham di pasar modal dan menjadi H3.

4. Arus kas investasi berpengaruh terhadap volume perdagangan saham. Informasi arus kas investasi menunjukkan bagaimana keadaan aktiva jangka panjang perusahaan yang digunakan serta menunjukkan keadaan investasi perusahaan tersebut baik dalam bentuk saham maupun obligasi. Investor dapat mempertimbangkan hal ini dalam melihat ukuran sehat atau tidaknya perusahaan tersebut yang akan mempengaruhi naik turunnya perdagangan saham di pasar modal dan menjadi H4.

5. Arus kas pendanaan berpengaruh terhadap volume perdagangan saham. Informasi arus kas pendanaan menunjukkan pembayaran devidend dan kas yang berkaitan dengan kewajiban jangka panjang yang tak luput dari analisa para investor. Dividen atau feedback yang tinggi adalah hal yang menjadi incaran utama para investor sehingga informasi arus kas pendanaan menjadi bagian penting yang dapat memberikan sinyal kepada para investor yang akan mempengaruhi volume perdagangan saham dan menjadi H5.

6. Harga saham berpengaruh terhadap volume perdagangan saham.Harga saham yang terjadi dipasar modal berfluktuasi, hal ini disebabkan oleh perubahan penilaian masyarakat terhadap nilai saham perushaan yang bersangkutan.Investor sangat dipengaruhi oleh pergerakan harga saham suatu perusahaan. Secara umum, perubahan harga saham dapat

31 mengakibatkan perubahan perilaku konsumsi dan investasi investor.Pergerakan harga saham ditentukan oleh penawaran dan permintaan . Harga saham sewaktu waktu dapat naik dan turun , hal ini yang merupakan bagian yang penting untuk diketahui oleh investor sebab indeksi dari harga saham dapat dijadikan ukuran nilai dari suatu perusahaan yang pada akhirnya akan mempengaruhi volume perdagangan saham dan menjadi H6.

2.4 Hipotesis Penelitian

Berdasarkan kerangka pikir yang dikemukakan sebelumnya, maka hipotesisyang diajukan dalam penelitian ini adalah:

H1 : Return on asset (ROA) berpengaruh terhadap volume perdagangan saham

H2 : Pertumbuhan Laba berpengaruh terhadap volume perdagangan saham H3 : Arus kas operasi berpengaruh terhadap volume perdagangan saham H4 : Arus Kas investasi berpengaruh terhadap volumeperdagangan saham. H5 : Arus kas pendanaan berpengaruh terhadap volume perdagangan saham H6 : Harga Saham berpengaruh terhadap volume perdagangan saham

H7 : Return on asset (ROA), pertumbuhan laba, arus kas operasi, arus kas investasi, arus kas pendanaan dan harga sahamberpengaruh secara simultan terhadap volume perdagangan saham.