Skripsi

Nama : Satrio Jatmiko NIM : 222012399

U N I V E R S I T A S MUHAMMADIYAH P A L E M B A N G F A K U L T A S E K O N O M I DAN BISNIS

Sknpsi

Diajukan Untuk Memenuhi Salah Satu Pcrsyaratan Memperoleh Geiar Sarjana Ekonomi dalam Bidang Ilmu Akuntansi

Program Strata Satu Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Palembang •>.

Nama : Satrio Jatmiko NIM : 222012399

UNIVERSITAS MUHAMMADIYAH PALEMBANG FAKULTAS EKONOMI DAN BISNIS

2017

Nama : Satrio Jatmiko

NIM : 222012399

Fakultas : Ekonomi dan Bisnis Program Studi : Akuntansi

Dengan ini menyatakan bahwa skripsi ini adalah ditulis dengan

sungguh-sungguh dan benar hasil karya saya sendiri beserta arahan dari pembimbing.

Skripsi ini bukan dari hasil penjiplakan karya orang lain, kecuali karya tulis yang

menjadi acuan untuk mempermudah penyelesaian skripsi ini. Apabila dikemudian

hari terbukti bahwa pemyataan ini tidak benar, maka saya sanggup untuk

menerima sanksi apapun sesuai dengan peraturan yang berlaku.

Palembang, Februari 2017 Yang Membuat Pemyataan

T A N D A P E N G E S A H A N S K R I P S I

Pengaruh Implmioitasi Enterprise Resource Planning (ERP) Terhadap Kuahtas Sistem Informasi Akuntansi Dan Kinerja Individu Karyawan Pada PT PLN (Persero) Unit Penyaiuran dan Pusat Pengatur Beban (UP3B) Sumbagsel

Satrio Jatmiko 222012399

Ekonomi dan Bisnis Akuntansi

Sistem Informasi Akuntansi

Diterima dan Disahkan

Pada Tanggal Maret 2017

Pembimbing,

m.M. Basvarudin R. S.E..Ak. M.Si.. CA) NIDN/NBM; 00030556057784024

Mengetahui,

NfDN/NBM: 0216106902/944806 Judul

Nama NIM Fakultas Program Studi Mata Kuliah Pokok

*)adilean(aJi salrardan sfiatat sefugit penolongmu, sesungguKnya AilaK heserfa orang-orang yang

salwr.*.

(QSAl-feqarali:45)

O Man Jadda Wajada, Man Shofcaru Zka^ira, Man Yazro Yasfiud.

C Siapa yang bersunggtdi-sungguh pastt aitan herhasil, siapa yang hersahar afean

ixrunhing, siapa yang menanam akan menuai hasil yang ifitanam.

O 'Brrkarya tanpa heUs, herkaiya dengan ikhlas, dan herkarya untuk peradahan"

Kupersemhahkan Kepada:

Kedua Orang tuaku tercinta ( Ayahandaku Iruwisyah & thundaku Syari^)

Adtk adikku tersayang ( AgungPnisetyo, Dian Anggara, Rahma, Akhar dan Mauluiya)

Kakek, Nenek, dan lantekuyang selalu memhtmhingku dalam kehaikan

PemhimhingSkripsi ( Ayahanda H M Basyaruddin. R, SE, M.Si, Ah,CA)

Seluruh Kader ikatan Mahasiswa Muhammad^h (1MM) UMPalemhang, ^unsel - Indwiesia

Seluruh rekan-re^n seperjuangan mahasisMi se-Universitas Muhammadiyah Palembang

Almamateryangku hanggakan

Resource Planning (ERP) terhadap Kualitas Sistem Infonnasi dan Kinerja Individu

Karyawan pada PT PLN (Persero) Unit Penyaiuran dan Pusat Pengatur Beban (P3B)

Sumatera Bagian Selatan ini dapat penulis selesaikan sesuai dengan waktu yang

dijadwalkan. Sholawat serta salam tak terlupakan penulis sampaikan kepada Nabi

Muhammad SAW yang telah mengeluarkan umat manusia dari kegelapan menuju

cahaya benderang, kepada para sahabat, keluarga, dan pengikutnya yang tetap

istiqomah hingga akhir zaman.

Adapun penulisan skripsi ini dibagi menjadi lima bab bertunit-turut, bab 1

pendahuluan, bab 2 kajian pustaka, bab 3 metode penelitian, bab 4 hasil dan

pembahasan, dan bab 5 kesimpulan saran.

Penulisan skripsi ini tentunya tidak akan selesai tanpa dorongan dan dukungan

banyak pihak. Untuk itu penulis sampaikan ucapan terima kasih kepada kedua orang

tua, Ayahanda Irwansyah dan Ibunda Syarifah, Kakekku Abdullah Tomo, Nenekku

Sofiah, Tanteku Ida Anggraini, S.Pd yang telah mendidik, membiayai, mendoakan,

dan memberi dorongan semangat kepada penulis. Penulis juga mengucapkan terima

kasih kepada Ayahanda H. M. Basyaruddin. R, S.E, Ak, M.Si sebagai pembimbing

yang telah memberikan bimbingan, memberikan pengarahan dan saran-saran dengan

tulus ikhlas dan penuh kesabaran kepada penulis dalam menyelesaikan skripsi ini.

Terima kasih juga kepada pihak-pihak yang telah mengizinkan, membantu penulis

Palembang.

2. Bapak Drs. H. Fauzi Ridwan, SE, MM selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Palembang.

3. Bapak Betri Sirajuddin, SE, Ak, M.Si, CA selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Palembang.

4 Ibu Hj. Ida Zuraidah, S.E, Ak, M.Si, CA selaku Pembimbing Akademik.

5. Ayahanda H. M. Basyaruddin R, S.E, Ak, M.Si selaku Dosen Pembimbing Skipsi

6. Seluruh pimpinan, dosen dan karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Palembang atas bantuan dan perhatiannya kepada penulis dalam

menyelesaikan skripsi ini

7. Kepada pimpinan dan seluruh karyawan/i PT PLN (Persero) Unit Penyaiuran dan

Pusat Pengatur Beban (UP3B) Sumbagsel yang telah membantu penulis dan

menyediakan apa yang dibutulikan penulis dalam penyelesaian skripsi ini.

8. Kakanda dan Ayunda dilingkungan Ikatan Mahasiswa Muhammadiyali yang selalu

memberi saran dan telah membimbing penulis dalam hal kebaikan.

9. Saudara tak sekandung namun seperjuangan Ikatan Mahasiswa Muhammadiyali

(IMM) khususnya Angkatan 2012 (Candra, Taufik, Adi SS. -Anggi, Riwan, Airi,

Didik, Yogi, Yusra, Rian, f-rwan, Subrata, Arman, OoO yang tetap isiqomali

dijalan dakwah dan .sating mengingatkan dalam kebaikan dan membantu penulis

dalam menyelesaikan skripsi im dan terpenting perjuangan kita takkan penulis

lupakan.

discbutkan satu-persatu. terima kasih atas motivasi dan kebersamaannya selama ini

akan menjadi kenangan indah kita bersama yang takkan kita lupakan hingga hari

tua nanti.

11. Rekan-rekan seperjuangan KKN angkatan ke-X Posko 253 Kelurahan Simgai

Buah yang senantiasa beijuang demi kebaikan, sehingga kita dapat

mengaplikasikan ilmu di kampus dan dapat diterima masyarakal.

12. Adik-adikku di Ikatan Mahasiswa Muhammadiyali angkatan 2013, 2014, 2015,

dan 2016 yang tetap istiqomah dijalan dakwah dan tidak bisa disebutkan satu

persatu, terima kasih atas do'a dan dorongan semangatnya sehingga penulis dapat

menyelesaikan skripsi ini.

13. Semua pihak yang telah ikut membantu dalam penyusunan skripsi ini yang tidak

dapat disebutkan satu persatu oleh penulis.

Semoga Allah SWT membalas budi baik untuk selunih bantuan yang diherikan

guna menyelesaikan skripsi ini. Penulis menyadari, meskipun banyak usaha telah

penulis lakukan tetapi skripsi ini masih jauli dari sempuma. Meskipun demikian

mudah-mudahan dari skripsi ini dapat bennanfaat. Amin

Palembang, Februari 2016 Penulis

Satrio Jatmiko

HALAMAN JUDUL i

HALAMAN PERNYATAAN BEBAS PLAGIAT ii

HALAMAN PENGESAHAN SKRIPSL Hi

HALAMAN PERSEMBAHAN DAN MOTTO iv

HALAMAN PRAKATA. v

HALAMAN DAFTAR ISI viii

HALAMAN DAFTAR T A B E L xi

HALAMAN DAFTAR GAMBAR xii

HALAMAN DAFTAR LAMPIRAN xiii

A B S I R A K . xiv

ABSTRACT xv

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Rumusan Masalah 12

C Tujuan Penelitian 12

D. Manfaat Penelitian 12

BAB H KAJIAN PUSTAKA 14

A. Penelitian Sebelumnya 14

B. Landasan Teori 18

I . Pengertian Enterprise Resource Planning (ERP) 18

(ERP) 22 5. Keuntungan dan Kerugian Enterprise Resource Planning (ERP)

23

6. Pengertian Kualitas 24

7. Pengertian Sistem Informasi Akuntansi 25

8. Aspek-aspek Kualitas Sistem Informasi Akuntansi 28

9. Faktor-faktor yang mempengaruhi Kualitas Sistem Informasi 32

10. Pengertian Kinerja Individu 34

11. Tujuan Penilaian Kinerja 35

12. Faktor-faktor yang mempengaruhi kinerja individu 35

13. Indikator Kinerja Individu 36

C. Hipotesis 41

BAB III METODE PENELITIAN 42

A. Jenis Penelitian 42

B. Lokasi Penelitian 43

C. Operasionalisasi Variabel 43

D. Populasi dan Sampel 44

E. Data yang Diperlukan 45

F. Metode Pengumpulan Data 45

G. Analisis Data dan Teknik Analisis 47

2. Visi, Misi, Motto Perusahaan 61

3. Modul aplikasi Enterprise Resource Planning (ERP) 74

4. Akses aplikasi Enterprise Resource Planning (ERP) 76

5. Deskripsi Data Penelitiian 81

6. Penjelasan Indikator variabel 82

7. Pengujian Data dan Penjelasan Hasil Penelitian 109

B. Pembahasan 131

BAB V KESIMPULAN DAN SARAN 135

A. Kesimpulan 135

B. Saran 136

DAFTAR PUSTAKA. 138

LAMPIRAN 140

Tabel l l Survei Pendahuluan 10

Tabel 11.1 Perbedaan Penelitian sekarang dengan penelitian

sebelumnya 17

Tabel.Ill 1 Operasionalisasi Variabel Pwielitian 42

Tabel III 2 Pedoman Interpretasi Koefisien Korelasi 53

Tabel.IV 1 Perbandingan sebelum dan sesudah implementasi ERP Area

Bisnis Financial Management 78

Tabel.IV.2 Perbandingan sebelum dan sesudah implementasi AR/'Area

Bisnis Material Management 79

Tabel lV 3 Perbandingan sebelum dan sesudah implementasi ERP area

bisnis Human Resource Managemnet 79

Tabel.IV.4 Rekapitulasi jawaban responden untuk variabel X 82

Tabel.IV 5 Tabuiasi perbandingan skor vanabel ERI' 89

T^el-IV.6 Rekapitulasi jawaban responden untuk variaebl Y i 91

Td^el IV.7 Tabuiasi perbandingan skorjawaban variabel Kualitas

Sistem Informasi Akuntansi (sebelum fRP) 97

Tabel.IV 8 Tabuiasi perbandingan skorjawaban variabel Kualitas

Sistem Infonnasi Akuntansi (sesudah ERP) 99

Tabel.IV 9 Rekapitulasi jawaban responden untuk vanabel Y j 101

Tabel.IV 10 Tabuiasi perbandingan skorjawaban vanabel Kinerja

Individu Karyawan (sebelum ERP) 106

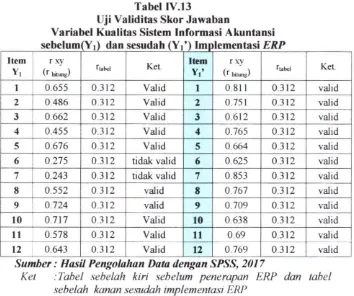

Tabel.IV. 13 Hasil uji validitas variabel Y, 113

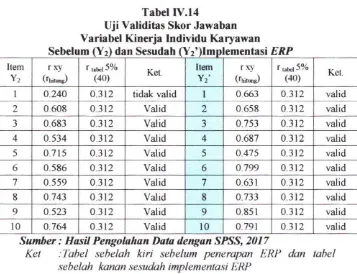

Tabel.IV.14 Hasil uji validitas variabel Y 2 114

Tabel IV. 15 Hasil uji realibilitas variabel X 116

Tabel IV. 16 Hasil uji reliabilitas vanabel Yj 116

Tabel IV 17 Hasil uji reliabilitas vanabei Y 2 117

Tabel IV. 18 Hasil uji r ^ r ^ i linear sederhana X terhadap Y| 122

Tabel IV. 19 Hasil uji rarest linear sederhana X terhad^ Y 2 123

Tabel IV.20 Hasil uji korelasi X terhad^ Y, 125

Tabel IV, 21 Hasii uji korelasi X terhadap Y 2 126

Tabel IV.22 Hasil uji determinasi X terhadap Y, 127

Tabel IV.23 Hasil uji determinasi X terhadap Y 2 128

label 1V.24 Hasil uji hipotesis parsial X terhadap Yi ^ _ 129

T^el IV.25 Hasil uji hipotesis parsial X terhadap Y; ^ 130

Gambar IV. 1 Peta wilayah kerja PT PLN (Persero) UP3B

Sumbagsel - 60

Gambar IV.2 Bagan struktur organisasi 62

Gambar IV 3 Desam sistem ERP di PT PLN (Persero) 74

Gambar IV.4 Pedoman akses aplikasi ERP PT PLN (Persero) 76

Gambar IV 5 Hasil grafik uji normaiitas variabel X terhadap Y] 1 19

Gambar IV,6 Hasil grafik uji normaiitas variabel X terhadap Yj 120

Lainpiran 2 Hasil Pengelolahan data program SPSS

Lampiran 3 Surat Persetujuan Riset dari Tempat Penelitian

Lam pi ran 4 Jadwal Penelitian Mahasiswa

Lampiran 5 Kartu Aktivitas Bimbingan Skripsi

Lampiran 6 Serttfikat Hafalan Surat-surat Pendek Al-Qur'an

Lampiran 7 Sertifikat Kuliah Kerja Nyata (KKN)

Lampiran 8 Serttfikat Toefl

Lampiran 9 Sertifikat Komputer

Lampiran 10 Biodata Penulis

Akuntansi/ Sistem Informasi Akuntansi,

Rumusan masaiah dalani penelitian ini adalah bagaimanakah pengaruh implementasi enterprise resource planning (erp) terhadap kualitas sistem informasi akuntansi dan kinerja individu karyawan. Penelitian mi bertujuan untuk mengetahui pengaruh implementasi enterprise resource planning (erp) terhadap kualitas sistem informasi akuntansi dan kinerja individu karyawan pada

Pada PT PLN (Persero) Unit Penyaiuran dan Pusat Pengatur Beban (UP3B) Sumatera Bagian Selatan, yang beralamat di JI, Abikusno Cokrosuyono No. 24 Kel Kemang Agung Kec. Kert^ati Palembang,

Jenis penelitian im adalah penelitian asosiatif Data yang digunakan dalam penelitian ini adalah data primer Metode pengumpulan data yaitu wawancara dan kuesioner. Metode analisis yang digunakan adalah metode kualitatif dan kuantitatif daigan menggunakan uji statistik.

Hasil dari penelitian ini adalah menunjukkan bahwa Implementasi Enterprise Resource Planning (ERP) (X) berpengamh secara positif dan signifikan terhadap kualitas sistem informasi akuntansi ( Y | ) sebesar 0,390 atau 39%. Dan hasil uji hipotesis secara parsial menunjukkan t himng(4,660) > t ubei (2,024) yang berarti H , ditolak dan H a diterima Dan Implementasi Enterprise Resource Planning (ERP) (X) berpengamh secara positif dsm signifikan terhadap kinerja individu karyawan ( Y 2 ) sebesar 0,398 atau 39,8%. Dan hasil uji hipotesis secara parsial t hitung (4,741) > t to^ci (2,024) yang berarti H o ditolak dan H . diterima

Kata Kunci : Implementasi Enterprise Resource Planning, Kualitas Sistem Infomasi Akuntansi, dan Kinerja Individu Karyawan.

Sumatera Accounting ^ Accounting Information Systems.

The problems of this study was whether or not there was any influence of enterprise resource planning (ERP) implementation on the quality accounting information systems and individual job performance. The objective of this study was to determine the influence of enterprise resource planning (ERP) implementation on the quality of accounting information system and individual job performance of PT PLN (Persero) Distribution Unit and Load Control Center (IIP3B) Southern Sumatera. which is located al Jl. Abikusno Cokrosuyono No. 24 Kel Kemang Agung Kec. Kertapati Palembang.

This study was an as.sociative study. The data was a primary data. The techniques of collecting the data were interviews and questionnaires. The techniques of analyzing the data Mere qualitative and quantitative methods by using statistical tests.

According to partial of t h,aa,g (4.660) - i tahei (2.024), the result showed Enlerpri.se Resource Planning (ERP) significantly influenced the quality of accoimting information system (YJ with the value was 0.390 or 39% which meant Ho was rejected and Ha was accepted. In addition, according to another partial analysis of I t^„u,g (4,74l)> t uihei (2.024), the result also showed Enterprise Resource Plaruiing (ERP) sigificantty influenced individual Job performance (YJ, with the value was 0.398 or 39,8% which meant Ho rejected and Ha accepted.

Keywords : Implementation of Enterprise Resource Planning. Quality of Accounting Information System and Performance Individual Employees.

A. Latar Belakang Masalah

Kelangsungan liidup perusahaan sangat ditentukan oleh kemampuannya

untuk bersaing di pasar. Kemampuan bersaing memerlukan strategi yang dapat

memanfaatkan scmua kckuatan dan peluang yang ada, serta mcnutup kelemahan

dan menetralisasi hambatan strategis dalam dinamika bisnis yang dihadapi. Di

masa sekarang ini perkembangan teknologi infonnasi mengalami perkembangan

yang sangat pesat dan memberi banyak kemudahan di berbagai aspek kehidupan

manusia. Perusahaan baik milik Negara maupun Swasta sebagai suatu pelaku

ekonomi tidak bisa mengliindar dari kondisi globalisasi yang terjadi saat ini.

Sebelum perkembangan teknologi informasi yang signifikan seperti saat ini.

proses dan kegiatan dilakukan secara manual dengan tingkal akurasi yang cukup

rendah dan membulubkan waktu yang cukup lama.

Persaingan di dunia bisnis semakin kompleks, perusabaan-perusabaan

mencoba untuk meningkatkan jumlah konsumennya dengan melakukan

pelayanan yang cepat dan biaya yang murah. Hal ini mengharuskan perusahaan

menilai kejadian ini sebagai kesempatan dan tidak melibatnya sebagai ancaman.

Penggunaan teknologi informasi secara optimal dapal membantu proses dan

kegiatan untuk bisa mcngliemat tenaga. waktu, dan lebih akural. Era bisnis global

menuntul perusabaan-perusabaan menggunakan teknologi informasi untuk

menunjang kinerja kaiyawannya dalam melaksanakan proses dan kegiatan

operasi onal

Salah satu cara untuk mewujudkan kesuksesan tersebut dapat dilakukan

dengan cara mengintegrasikan sistem infonnasi. dikarenakan pemsahaan

tergantung pada sistem informasi untuk dapat bersaing serta peningkatan efisiens

dari sistem informasi untuk menghasilkan manajemen yang lebih efisien dalam

business processes. Dalam hal ini infoimasi mempakan sumber daya organisasi

yang paling penting. Karena scjatinya setiap manajemen perusahaan akan selalu

terlibat dengan sistem infoimasi, karena informasi merupakan suatu data dapat

mendukung pengambilan keputusan didalam pemsaltanaan untuk merencanakan

dan mengendalikan operasional perusahaan.yang didasarkan pada

masukan-masukan yang objektif. Diantara banyak masukan-masukan manajemen daiam

pengambilan kepulusan adalah masukan yang berasal dari Sistem Informasi

Akuntansi (Nugroho Wijayanto). Sistem Infoimasi .Akuntansi itu sendii'i

merupakan kumpulan sumber daya, seperti manusia dan peralatan yang dii'ancang

untuk mengubah data keuangan dan data lainnya ke dalam informasi, serta

dikomunikasikan kepada para pembuat keputusan. Sistem informasi akuntansi

dalam hal tersebut dapat dilakukan dengan sistem manual atau melalui sistem

terkomputerisasi. (Bodnar dan Hopwood. 2006).

Tujuan informasi tersebut adalah memberikan petunjuk dalam memilih

tmdakan yang paling baik untuk mcngalokasikan sumber daya yang langka

pada aktivitas bisnis dan ekonomi. Sedangkan Tanggung jawab utama pemilik

perusahaan adalah mengendalikan operasi, pemilik menetapkan tujuan, mereka

merekrut para manajer untuk memimpin jalan, dan para karyawan untuk

informasi yang didukung dengan kemampuan dan penguasaan dalam bidang

Akuntansi. (Romney dan Steinbart, 2014:4) Sistem Informasi Akuntansi terdiri

dari lima komponen, yaitu orang-orang (people), prosedur-prosedur (procedure).

data (data), perangkat lunak (software), dan inlfastruktur teknologi informasi

(information technology infrastructure).

Selanjutnya. dari kclima komponen tersebut memungkinkan Sistem

Informasi Akuntansi memenuhi tiga fungsi penting dalam organisasi, yaitu

mengumpulkan dan menyimpan data aktivitas organisasi, mengliasilkan informasi

yang berguna bagi manajemen untuk mengambil keputusan. dan sebagai

pengendalian internal organisasi (Romney & Steinbart, 2014)

Tujuan dari Sistem Informasi .Akuntansi adalah menyediakan informasi

akuntansi bagi berbagai pengguna, baik pengguna internal seperti manajer dan

pengguna ekstemal seperti pelanggan. Dengan berkembangnya teknologi

pengetahuan dan teknologi informasi, maka semua konsep mengenai sistem

informasi dihubungkan dengan sistem berbasis komputcr. Salah satunya bentuk

sistem informasi yang digunakan untuk memfasililasi fungsi-fungsi operasional

dalam suatu perusahaan yaitu sistem infonnasi akuntansi. Sebagian besar

perusahaan milik negara maupun swasta telah menggunakan komputer sebagai

bagian integral dari sistem informasinya.

(Nugroho Widjajanto, 2001:13) Dilihat dari kualitasnya maka secara

umum informasi akuntansi memiliki empat dimensi kualitas informasi yaitu,

akurat (reliable), dapat diarlikan bahwa informasi akuntansi tersebut benar-benar

Tepat Waktu (timelines), dapat diartikan bahwa informasi akuntansi tersedia pada

saat inlbrmasi tersebut diperlukan. Kelengkapan (completeness) dan Ringkas

(Conciseness), dapat diaitikan bahwa informasi akuntansi yang diliasilkan telah

lengkap sesuai dengan yang diinginkan dan dibutuhkan pengguna yang menjadi

fokus utama.

Banvak perusahaan di Indonesia, pemanfaatan sistem infoimasi akuntansi

juga sudah menjadi kebutuban mutlak. Hampir diseluruh bidang industri. peran

sistem inlbrmasi sudah demikian yang padat karya. Dari sekian banyak sektor

industri, perbankan tercatat paling gencar dalam investasi dibidang sistem

informasi akuntansi. Hal ini dikarenakan, produk yang mereka jual adalah jasa

yang berbubungan dengan angka-angka, dimana kcakurasian, keeepatan. mutu

layanan, serta keamanan, menjadi sisi paling penting yang harus secara ceimat

dike Ida.

Tidak terintegrasinya data membuat dibutuhkannya waktu yang lama

sehingga menghambal keputusan yang akan diambil, padahal data dan mformasi

adalah suatu sumber daya yang baik sama seperti sumber daya lainnya. Untuk

mendapatkan data yang akurat tersebut maka diperlukan sebuah sistem infonnasi

akuntansi yang terintegritas dari seluruh kegiatan yang ada dalam perusahaan.

Untuk mengintegrasikan sistem informasi yang satu dengan sistem infoimasi

lainnya yang terdapat di dalam perusahaan agar tercapainya efektifitas serta

pengendalian yang baik. maka perusabaan-perusabaan banyak menerapkan sistem

seluruh fungsi dalam perusahaan, strandarisasi dan keakuratan data, dapat

mempermudah tugas-tugas manajemen schari-hari, meningkatkan efiesiensi dan

efektivitas organisasi melalui alokasi sumber daya pemsahaan secara optimal.

Menumt I Putu Agus Eka Pralama (2015, 123) menyatakan bahwa

Enterprise Resource Planning merupakan Sistem Informasi terintegrasi lintas

fungsi yang dirancang agar dapat dipakai untuk menangani kebanyakan bisnis.

Sistem ini memiliki modul, scperti pengendalian persediaan, utang dagang,

piutang dagang, perencanaan kebutuban material, hingga perencanaan sumber

daya manusia.

(Muhammad l*akhri Hussein. 2004:86) Enterprise Resource Planning

(ERP) adalah sebuah software dengan seperangkat aplikasi yang menyatu untuk

pemsahaan-pemsahaan dibidang fungsional seperti keuangan dan akuntansi,

manajemen sumber daya manusia, pabrikasi dan logistik. Modul aplikasi

akuntansi misalnya memasukkan aplikasi seperti buku besar. piutang dan utang

dagang, aktiva tetap, manajemen kas dan pengendalian biaya. Modul Sumber

Daya Manusia umumnya memasukkan aplikasi proses manajemen personalia

(seperti rekrutmen), gaji, dan manajemen sumberdaya manusia jasa (misalnya

perubahan on-line alokasi tunjangan pegawai). Modul aplikasi pabrikasi dan

logistik mencakup aplikasi seperti perencanaan produksi, manajemen bahan baku,

jumal dan pemesanan pemrosesan, manajemen gudang. manajemen transportasi.

manajemen proyek, pemeliharaan pabrik, dan manajemen pelayanan pelanggan.

Setelah perusahaan menetapkan untuk menerapkan sistem yang baru

salah satu indikator yang sangat penting, karena individu merupakan sebuah

mesin penggerak organisasi. atau dapat dikatakan juga bahwa informasi dalam

penilaian kinerja mdividu karyawan merupakan refleksi dari berkembang atau

tidaknya pcrusahaan. Kinerja kaiyawan dipengamhi oleh macam-macam ciri

pribadi dari masing-masing mdividu. Dalam perkembangan kompetitif dan

mengglobal, perusahaan membutuhkan karyawan yang beiprestasi tinggi karena

kinerja individu merupakan fondasi dari kinerja pcrusahaan. (A^eithzal dan Ella

Jauvani. 2013).

Untuk mengukur penlaku itu sendiri atau sejauh mana individu

berperilaku sesuai dengan apa yang diliarapkan oleh organisasi atau institusi yaitu

prestasi yang pada umumnya dikaitkan dengan pencapaian basil dari standar kerja

yang telah ditetapkan. Oleh karena itu. penting untuk memahami beberapa

perilaku individu dalam perusahaan sebelum menilai kinerja individu seorang

pegawai.

Penelitian sebelumnya dilakukan oleh Riska Trianasari (2016) dengan

judul Pengaruh Implementasi Enterprise Resource Planning (ERP) terhadap

kualitas informasi akuntansi pada PT. PLN Persero Wilayah Sumsel, Jambi dan

Bengkulu (WS2JB) .Area Palembang. Hasil penelitiannya bahwa implementasi

ERP mempunyai korelasi yang kuat dan positif terhadap kualitas informasi

akuntansi, ditunjukkan oleh angka hasil korelasi yang kuat yaitu sebesar 0,789.

Implementasi ERP Juga mempunyai pengaruh yang signifikan terhadap kualitas

Pengaruh Implementasi Sistem Enterprise Resource Planning (ERP) Terhadap

Kualitas Informasi (Studi Kasus Pada P'f Jasa Marga (Persero) Tbk Cabang

Purbaleunyi). Penelitian ini bertujuan untuk mengetahui pengaruh implementasi

sistem ERP terhadap kualitas informasi pada PT Jasa Marga (Persero) Tbk Cab.

Purbaleunyi. Hasil penelitian menunjukkan bahwa implementasi sistem ERP pada

PT Jasa Marga (Persero) fbk Cab. Purbaleunyi telah dilaksanakan dengan baik

dan informasi yang dihasilkan sislem ERP memiliki kualitas yang baik, dan

implementasi sistem ERP terbukti beipengaruli terhadap kualitas informasi

terbukti dari hasil koefisien determinasi diperoleh hasil sebesar 6 7 , 2 4 % .

Penelitian sebelumnya dilakukan oleh oleh frigunanto Hendra Y'ogasari

( 2 0 1 0 ) dengan judul Peranan Sistem Informasi Akuntansi Persediaan Berbasis

ERP (Enterprise Resource Planning) Dalam Menunjang Kelancaran Proses

Produksi (Studi Kasus Pada PT. Pangansari Utama Jakarta). Berdasarkan basil

penelitian yang dilakukan tentang peranan sistem informasi akuntansi persediaan

berbasis ERF (Enterprise Resource Planning) dalam menunjang kelancaran

proses produksi (Studi Kasus Pada PT. Pangansari Utama Jakarta), dapat

disimpulkan bahwa pelaksanaa sistem inlbrmasi akuntansi persediaan berbasis

ERP pada P'f. Pangansari ITama sudah memadai. Hal ini ditunjukkan oleh

adanya komponen-komponen sistem infoimasi akuntansi persediaan. manfaat

penerapan sistem pengolahan data berbasis ERP dan pengendalian aplikasi. Hasil

persentase jawaban kuesioner secara keselui-uhan yaitu sebesar 8 1 , 2 4 % yang

berarti bahwa hasilnya termasuk dalam kategori sangat memadai. Dilihat dari

kelistrikan, yang beiorientasi dalam menyediakan tenaga listrik bagi setiap

masyarakat Indonesia. Di Perusahaan Listrik Negara (PLN) Sistem infoimasi

pengelolaan yang dapat mendukung transaksi atau operasi schari-hari yang

berbubungan dengan pengelolaan sumber daya sebuah perusahaan sudah di

terapakan yaitu Enterprise Resource Planning yang aplikasinya menggunakan

System Application and Product in data processing (SAP). SAP sebagai bagian

dari sistem ERP mempunyai peran yang penting, karena software SAP bagian dari

sistem yang berbubungan langsung dengan user/pengguna sangat beiperan dalam

berhasi! atau tidaknya suatu sistem informasi yang diimplementasikan pada suatu

organisasi atau perusahaan. Adapun sistem yang digunakan sebelum

menggunakan software SAP adalah Sistem Informasi Pegawai (SIPEG) tcrdapat

di bagian SDM, Sistem Infoimasi Manajemen Keuangan (SIMKLU) terdapat di

bagian Keuangan, dan Sistem Material (SIMAT) terdapat di bagian Logistik.

Sistem-sistem tersebut masih belum bisa terintegiasi dengan pusat. dengan kata

lain Sistem Informasi Pegawai ini masih belum terkoneksi dengan kantor pusat.

sehingga kantor pusat tidak bisa mengontiol atau mengambil data yang

diperlukan secara online, jadi ketika akan mengirimkan data harus dilakukan

secara manual.

Hal inilah yang menjadikan PT PLN (Persero) ingin melakukan

penyeragaman sistem pada seluruh Indonesia dengan menggunakan software

SAP. Dengan penerapan sistem yang baru, ketika kantor pusal membutuhkan

informasi atau data mengenai anak perusahaan dapat langsung mengambiln> a

mengimplementasikan software SAP adalah unmk standarisasi proses bisnis di

selumh unit bisnis. disamping itu juga software SAP juga diharapkan memberikan

kontribusi terhadap kinerja perusahaan dan kinerja pegawai yang Icbih baik lagi.

PI' PLN (Persero) dalam operasionalnya, memonopoli pen\ aluran dan penjualan

tenaga listrik di seluruh wilayah Indonesia. Oleh karena itu, PT PLN (INrsero)

memiliki kantor perwakilan di setiap provinsi di selumh wilayah Indonesia.

Selain itu, PT PLN (Persero) juga bertanggung jawab penuh dalam hal

menyediakan dan menyalurkan tenaga listrik untuk seliap masyarakat Indonesia.

Dalam kegiatan operasionalnya, PT. PLN (Persero) bcilanggung jawab dalam

menyediakan tenaga listrik bagi masyarakat Indonesia. Sesuai dengan I'ndang

Undang Dasar 1945 pasal 33 ayal 2 yang menyatakan bahwa "Cabang-cabang

produksi \'ang penting bagi negara dan \ ang menguasai hajat hidup orang ban\ak

dikuasai oleh negara".

PT PLN (Persero) kemudian ditugaskan untuk menjadi satu-salunya

perusahaan yang berhak mengelola tenaga listrik di Indonesia. Dikarenakan PT

PLN (Persero) diherikan bak penuh dalam mengelola tenaga listrik di Indonesia,

maka P I ' PLN (Persero) memiliki cabang di setiap provinsi di Indonesia, salah

satunya di kota Palembang dengan nama status wila\ah Unit Pcmaluran dan

Pusat Pengatur Beban (L'P3B) Sumbagsel.

PT PLN (Persero) Unit Pengatur Beban terdapat berbagai macam bagian

>ang mendukung berjalann\a semua kegiatan \ang ada di dalam perusahaan.

Diantaranya terdapat bagian SDM, akuntansi, keuangan dan bagian sistem

pengendalian. pengevaluasian. dan perbaikan berkclanjutan yang di lakukan oleh

manajemen dalam suatu perusahaan.

Tabel M Survei Pendahuluan

No Variabel Kondisi

1. Sumber Daya iviciiiLiola V'^•L-• .i-/

Masih terdapat beberapa Sumber Daya Manusia yang kesulitan dalam menjalankan sistem ERP, dikarenakan L ' l i r : . m ti m 'A\L<L\TT\ 'A\Y\\/'A <I ' \ <I -"i 1 I<: "K:t /'Inti ni-^l i -J M 1 t ^ n i n K.UI clN^ lllaJK^^liilciUJ^ a oUoitil iodoi Clal! p c i i i U d c l | al <U I iCUlli mendalam tentang pengoperasian sistem tersebut. hal ini menyebabkan implementasi ERP menjadi kurang optimal.

Proses Organisasi

Pada setiap perusahaan mempunyai bagian-bagian tcrsendiri dalam melakukan setiap aktivitasnya. Dan hal ini sama kaitannya dengan PT. PLN (Persero), dimana setiap bagian organisasi menyajikan dan melaporkan setiap data perusahaan untuk dijadikan dasar

pengambilan keputusan, baik itu data keuangan maupun non keuangan. Namun disisi lam, kendala yang akan sering dihadapi pada saat pengolahan data, akan dapat menimbulkan kesaiahan dan ketidaktelitian yang dilakukan oleh karyawan sehingga kondisi seperti im dapat membuat infonnasi yang disajikan perusahaan kurang akurat.

3. Komponen Fisik

Pengawasan, pemeriksaan, dan Pengendalian terhadap penggunaan Sistem Informasi Akuntansi, kurangnya pengawasan tindakan personal dalam memerhatikan dan melakukan penjagaan terhadap Sistm Intormasi Akuntansi yang digunakan. Kurangnya pemeriksaan tindakan personal dalam mengamati dengan teliti keadaan sistem yang digunakan.

Sumber: Penulis, 2016

Berdasarkan latar belakang masalah dan fenomena diatas maka penulis teifarik

untuk mengadakan penelitian yang berjudul "Pengaruh Implementasi Enterprise

Resource Planning (ERP) terhadap Kualitas Sistem Informasi Akuntansi dan

Gambar L I : Alur Penelitian

Pengaruh Implementasi Enterprise Resource Planning (ERP) terhadap Kualitas Sistem Informasi Akuntansi dan Kinerja Individu Karyawan PT PLN (Persero) Unit Pengatur Beban Sumbagsel

Penelitiann Tei*dahulu 1. Skripsi Riska

Tnanasari (2016) 2. JumaJ Sudirman

(2011)

3. Jumal Trigunanto Hendra Yogasari (2010)

Kajian Pendahuluan

Kajian Teori

1 Faktor \'ang mempengarulii Kualitas SIA

2- Faktor yang mempengaruhi Kinerja Individu

3. Faktor Pendukung Implementasi ERP

% '

Latar Belakang Masalah

1. Sislem Infonnasi Akuntansi merupakan sistem untuk menghasilkan informasi yang digunakan oleh para pemakainya dalam proses pengambilan k^utusan.

2. Kesaiahan dalam m^lerjemahkan suatu informasi yang dapat m^yebabkan perus^taan menetapkan keputusan \ ang tidak tepat dan dapat mempengaruhi kondisi perusahaan.

3. Tujuan dari pengimplementasian ERP ini dalam sebuah perusahaan adalah unluk mengintegrasikan seluruh data yang ada di perusahaan secara menyeluruh dan transfaransi.

4 Kinerja indiMdu seringkaii dikaitkan proses pekeijaan, perilaku. tingakt kehadiran dan hasil kerja yang dicapai.

Wawancara Kuesioner Dokumen tasi Identifikasi Masalah Pengumpulan Data Metode Penelitian Rumusan Masalah Bagaimana P^garuh Implementasi Enterprtse Resource Planning (ERP)

terhadap Kualitas Sistem Informasi Akuntansi dan Kinerja Individu P T P L N (persero) Unit Paigatur Beban Siimhaciel

Sumber: Penulis, 2016

Berdasarkan uraian latar belakang dialas, maka rumusan masalah dalam

penelitian ini adalah Bagaimanakah Pengaruh Implementasi Enterprise Resource

Planning (ERP) terhadap Kualitas Sistem Informasi Akuntansi dan Kinerja

Individu Karyawan PT PLN (Persero) Unit Pengatur Beban Sumbagsel"

C. Tujuan Penelitian

Sesuai dengan latar belakang masalah maka penelitian ini dilakukan

dengan tujuan untuk mengetahui Pengaruh Implementasi Enterprise Resource

Planning (ERP) terhadap Kualitas Sistem Informasi Akuntansi dan Kinerja

Individu Karyawan PT PLN (Persero) Unit Pengatur Beban Sumbagsel"

D. Manfaat Penelitian

1. Bagi Penulis

Manfaat praktis usulan penelitian ini diharapkan dapat menambah

literature bagi mahasiswa jurusan akuntansi dalam memperluas pengetahuan

mereka tentang pengaruh Sistem Informasi Akuntansi terhadap kinerja

individu serta memperkaya riset di bidang Sistem Informasi Akuntansi.

2. Bagi Pemsahaan

Hasil penelitian ini diliarapkan dapat memperkaya wawasan

pengetahuan yang berbubungan dengan ilmu akuntansi khususnya

mengenai sistem Enterprise Resource Planning (ERP) dan pengamh

penerapannya terhadap kualitas informasi akuntansi yang disajikan dan kinerja

karyawan. sebagai landasan dalam membantu membuat sebuah kebijakan

Manfaal pada usulan penelitian ini diharapkan dapat dijadikan bahan

acuan oleh institusi. lembaga alaupun mahasiswa sebagai literatur pelengkap

A. Penelitian Sebelumnya

Berikut beberapa penelitian sebelumnya yang dapat dijadikan telaah

pustaka.

Penelitian sebelumnya dilakukan oleh Riska Trianasari (2016) dengan

judul Pengaruh Implementasi Enterprise Resource Planning (ERI^) terhadap

kualitas informasi akuntansi pada PT. PLN Persero Wilayah Sumsel, Jambi

dan Bengkulu (WS2JB) Area Palembang. Hasil penelitiannya bahwa

implementasi ERP mempunyai korelasi yang kuat dan positif terhadap kualitas

informasi akuntansi, ditunjukkan oleh angka hasil korelasi yang kuat yaitu

sebesar 0,789. Implementasi ERP juga mempunyai pengaruh yang signifikan

terhadap kualitas informasi akuntansi, ditunjukkan oleh besamya th,tiiiig( 14,44)

>ttobet (2,000).

Penelitian sebelumnya dilakukan oleh Sudirman (2011) dengan judul Pengaruh

Implementasi Sistem ERP (Enterprise Resource Planning) Terhadap Kualitas

Informasi (Studi Kasus Pada PT Jasa Marga (Persero) Tbk Cabang

Purbaleunyi). Penelitian ini bertujuan untuk mengetahui pengaruh

implementasi sistem ERP terhadap kualitas informasi pada PT Jasa Marga

(Persero) Tbk Cab. Purbaleunyi. Penelitian yang dilakukan penulis dengan

metode deskriptif dan verifikatif. Pengumpulan data dilakukan dengan

menyebarkan kuesioner kepada pemakai yang telah menggunakan sistem ERP.

Data primer diperoleh dari hasil tanggapan responden melalui kuesioner,

wawancara, dan observasi dan data sekunder diperoleh dari media cetak dan

media elektronik. Analisis data menggunakan koefisien keorelasi rank

spearmen dan koefisien determinasi.

Hasil penelitian menunjukkan bahwa implementasi sistem ERP pada

PT Jasa Marga (Persero) Tbk Cab. Purbaleunyi telah dilaksanakan dengan baik

dan informasi yang dihasilkan sistem ERP memiliki kualitas yang baik, dan

implementasi sistem ERP terbukti berpengaruh terhadap kualitas informasi

terbukti dari hasil koefisien determinasi diperoleh hasil sebesar 67,24%,

sedangkan faktor lain yang mempengaruhi peningkatan kualitas informasi

yang tidak diteliti adalah faktor komunikasi pemakai dan pengembang, dan

dukungan manajemen puncak sebesar 32,76%.

Penelitian sebelumnya dilakukan oleh oleh Trigunanto Hendra

Yogasari (2010) dengan judul Peranan Sistem Informasi Akuntansi Persediaan

Berbasis ERP (Enterprise Resource Planning) Dalam Menunjang Kelancaran

Proses Produksi (Studi Kasus Pada PT. Pangansari Utama Jakarta). Adapun

rumustin masalah pada penelitian ini yaitu Bagaimanakah peranan sistem

informasi akuntansi persediaan berbasis ERl^ dalam menunjang kelancaran

proses produksi.

Tujuan penehtian ini adalah untuk mengetahui bagaimana pelaksanaan

sistem informasi akuntansi persediaan berbasis ERP pada PT Pangansari

Utama secara memadai, untuk mengetahui bagaimanakah kelancaran proses

produksi pada PT. Pangansari Utama dan untuk mengetahui bagaimana

peranan sistem informasi akuntansi persediaan berbasis ERJ^ daiam menunjang

data primer dan data sekunder, metode pengumpulan data yang digunakan

adalah analisis kualitatif dan analisis kuantitatif.

Berdasarkan hasil penelitian yang dilakukan tentang peranan sistem

informasi akuntansi persediaan berbasis ERP (Enterprise Resource Planning)

dalam menunjang kelancaran proses produksi (Studi Kasus Pada PT.

Pangansari Utama Jakarta), dapat disimpulkan bahwa pelaksanaa sistem

informasi akuntansi persediaan berbasis ERP pada PT. Pangansari Utama

sudah memadai. Hal ini ditunjukkan oleh adanya komponen-komponen sistem

informasi akuntansi persediaan, manfaat penerapan sistem pengolahan data

berbasis ERP dan pengendalian aplikasi. Hasil persentase jawaban kuesioner

secara keseluruhan yaitu sebesar 81,24 % yang berarti bahwa hasilnya

termasuk dalam kategori sangat memadai. Dilihat dari hasil pengujian dengan

Tabel 11.1

Penelitian Sekarang dengan Penelitian Sebelumnya

No Judul, Tahun, Dan Nama

Peneliti Persamaan Perbedaan

1.

Pengaruh Implementasi Enterprise Resource

Planning (ERP) terhads^

kualitas informasi akuntansi pada PT. PLN Persero Wilayah SumSel, Jambi dan Bengkulu (WS2JB) Area Palembang (Riska Triana Sari, 2016)

Persamaannya adalah sama-sama menggunakan data primer berupa kuesioner dan sama-sama meneliti tentang

implementasi ERP.

Perbedaan antara penulis dan penelitian sebelumnya terdapat pada penambahan kasus penulis yaitu penulis saat ini ingin melihat pengaruh dan perbandingan sebelum dan sesudah implementasi ERP terhadap Kualitas SIA dan Kinerja Individu Karyawan PT PLN Unit Pengatur Beban Sumbagsel dan perbedaan objek penelitian

2.

Pengaruh Implementasi Sistem ERP (Enterprise Resource Planning) Terhadap Kualitas Informasi (Studi Kasus Pada PT Jasa Marga (Persero) Tbk. Cabang Purbaleunyi, (Sudintian, 2011)

Persamaannya tereletak pada pengumpulan data dengan melakukan penyebaran kuesioner kepada pemakai yang telah menggunakan sistem ERi\ persamaan yang kedua adalah sama-sama menelib tentang ERP (Enterprise Resource Planning)

Perbedaan antara penulis dengan peneliti sebelumya yang pertama adalah terdapat pada penambahan variabel, yaitu variabel Kinerja individu dan perbedaan yang kedua terletak pada objek penelitian

3.

Peranan sistem informasi akimtansi persediaan berbasis ERP (Enterprise

Resource Planning) dalam menunjang kelancaran proses nrndiik^i tStiiHi K a ^ i i s Pada PT. Pangansari Utama Jakarta). (Trigunanto Hendra Yogasari, 2010

Persamaannya yang pertama adalah sama-sama meneliti tentang ER]^ (Enterprise Resource Planning) Persamaan yang kedua terletak n^iriii

pengumpulan data dengan melakukan penyebaran kuesioner kepada pemakai yang telah menggunakan sistem ERl^

Perbedaan antara penulis dan penelitian sebelumnya adalah Peranan sistem informasi akuntansi persediaan berbasis ERP (Enterprise Resource Planning) dalam menunjang kelancaran proses produksi Pada PT. Pangansari Utama Jakarta. Sedangkan penulis fokus pada pengaruh implementasi

Enterprise Resource Planning (ERP) terhadap kualitas sistem infonnasi akuntansi dan Kinerja Individu Karyawan pada PT. PLN (Persero) Unit Pengatur Beban Sumbagsel

B. Landasan Teori

1. Pengertian Enterprise Resource Plannirtg (ERP)

Menurut f Putu Agus Eka Pratama (2015: 123) menyatakan bahwa

Enterprise Resources Planning merupakan Sistem Informasi terintegrasi

lintas fungsi yang dirancang agar dapat dipakai untuk menangani

kebanyakan bisnis. Sistem ini memiliki modul, seperti pengendalian

persediaan, utang dagang, piutang dagang, perencanaan kebutuban material,

hingga perencanaan sumber daya manusia.

Menurut Azhar Susanto (2008: 18) dalam Sudirman (2011)

mengemukakan Enterprise Resource Planning adalah "software paket

terintegrasi yang dirancang untuk memberikan integrasi yang lengkap

terhadap seluruh data yang terkait dengan sistem informasi perusahaan"

Pengertian Implementasi Enterprise Resource Planning (ERP)

adalah model sistem informasi yang memungkinkan perusahaan

mengotomatiskan dan mengintegrasikan berbagai proses bisnis utamanya.

(James A. Hall, 2006: 45)

Sedangkan (Muhammad Fakhri Hussein, 2004: 86) Enterprise

Resource Planning (ERP) adalah sebuah software dengan seperangkat

aplikasi yang menyatu untuk perusabaan-perusabaan dibidang fungsional

seperti keuangan dan akuntansi, manajemen sumber daya manusia,

pabrikasi dan logistik. Modul aplikasi akuntansi misalnya memasukkan

aplikasi seperti buku besar, piutang dan utang dagang, aktiva tetap,

manajemen kas dan pengendalian biaya. Modul Sumber Daya Manusia

rekrutmen), gaji, dan manajemen sumberdaya manusia jasa (misalnya

perubahan on-line alokasi tunjangan pegawai). Modul aplikasi pabrikasi dan

logistik mencakup aplikasi seperti perencanaan produksi, manajemenbahan

baku, jumal dan pemesanan pemrosesan, manajemen gudang, manajemen

transportasi, manajemen proyek, pemeliharaan pabrik, dan manajemen

pelayanan pelanggan.

2. Ciri - ciri Enterprise Resource Planning (ERP)

Menumt Mulia Hartono dalam 7 langkah mudah membangun

sistem informasi Enterprise Resource Planning (ERP) (2008: 4) yang

dikutip melalui www.intacsindo.com sebuah ERP sistem memiliki ciri-ciri

sebagai berikut:

a. Sistem Tunggal

Sistem ERP dibangun dalam sistem tunggal sehingga informasi dapat

diperoleh dengan mudah dan cepat karena memiliki data yang

terintegrasi. Sistem lain yang nonERP umumnya dibangun tidak dalam

mesin tunggal misal ada data dalam SQL server, sementara data lainya

dalam FozPro, hal ini menyebabkan sulimya memperoleh informasi

dengan cepat.

b. Modul Lengkap

Sistem ERP memiliki modul yang lengkap dan saling terintegrasi yang

menjangkau semua bagian dan fungsi perusahaan karena mempunyai

c. Fleksibel

Sistem ERP sangat fleksibel dan dapat diimplementasikan di semua anak

perusahaan atau pabrik manapun dalam suatu perusahan karena dapat

disesuaikan (dikonfigurasi) sesuai dengan kebutuban.

d. Laporan

Sistem ERP memiliki data seluruh sumber daya perusahaan dan dapal

memberikan laporan apa saja yang diperlukan termasuk fungsi-fungsi

statistik untuk menganalisis laporan keuangan.

3, Unsur-unsur Enterprise Resource Planning (ERP)

Menurut Michael Uram dalam Riska Trianasari (2016)

mengemukakan bahwa ada seperangkat komputer atau disebut infrastruktur

ERP yang diperlukan untuk proses ERP terdiri dari:

a. Physical Component (Komponen Fisik)

1) Server-Client yang terdiri dari komputer server dan beberapa

computer client. Server menjadi pusat sistem informasi, sedangkan

client merupakan komputer yang digunakan untuk melakukan

tugas-tugas penanganan data.

2) Network (Jaringan), merupakan suatu unit komunikasi yang

membantu didalam penyebaran informasi.

3) Storage (Penyimpanan), merupakan tempat penyimpanan yang

digunakan untuk menyimpan data yang diolah oleh komputer.

b. People (Sumber Daya Manusia)

Sumber daya manusia yang mempunyai peranan penting untuk

1) Staf Bisnis {Business Staff)

Staf bisnis merupakan orang yang bertugas menganalisa

workflow (urutan proses) sistem manajemen yang sedang berjalan

(workflow as-is) dan mendesain workflow baru yang lebih efisien

(Workflow should-he). Staf bisnis haruslah orang yang menguasai

ilmu yang berbubungan dengan proses bisnis yang dianalisa, misalnya

membuat analisa di departemen accounting maka staf bisnis harus

menguasai siklus akuntansi.

2) Staf Operasi {Operation Staff)

Staf operasi merupakan staf yang bertanggung jawab pada kegiatan

operasional sehari-hari, misalnya backup data.

3) Staf Pengembangan {Development Staff)

Staf pengembangan bertugas untuk mengembangkan sistem dengan

mendesain program-program yang diperlukan.

c. Organization Process (Proses Organisasi)

1) Program dan proyek manajemen {Program and Project

Management).

Penerapan sistem ERP biasanya merupakan bagian dari

program dan proyek manajemen, yang dilakukan berdasarkan

pertimbangan-pertimbangan manajemen. Berikut ini beberapa alasan

mengapa perusahaan melakukan perubahan:

a) Perubahan kebutuban pemakai atau bisnis

b) Perubahan Teknologi

d) Keunggulan Kompetitif

2) Perubahan Proses Kerja {Change Manajement)

Penerapan sistem ERF berpengaruh terhadap budaya

perusahaan, sehingga diperlukan perubahan proses keija {Change

Management) pada masa penyesuaian atau yang sering disebut

proses implementasi.

4. Faktor Pendukung Keberhasilan Enterprise Resource Planning (ERP)

Menurut (Wawan Dhewanto, 2007; 100) Faktor pendukung

keberhasilan dari Implementasi Enterprise Resource Planning (ERF)

adalah;

a. Dukungan Top Management

Dukungan dari pihak manajemen perusahaan merupakan salah

satu faktor yang menentukan keberhasilan imiementasi ERP pada suatu

perusahaan. Pihak manajemen mengadakan pelatihan dan sosialisasi

yang menyeluruh kepada para karyawan sebagai pemakai sistem ERP.

Agar tidak terjadi salah paham juga diperlukan komunikasi yang intensif

antara pihak manajemen puncak dan para karyawannya selaku pemakai

sistem ERI^ tersebut.

b. Tim Implementasi

Tim yang terlibat pada implementasi sistem ERP haruslah terdiri

dari orang-orang yang memiliki reputasi dan integritas pada bidangnya

dan memiliki akses serta pengaruh yang kuat di perusahaan, sehingga

dapat menjaga agar proyek implementasi tetap berjalan pada jalumya.

dari dalani perusahaan, orang-orang yang dapat bekerja sama dengan

berbagai grup yang berbeda, dan orang yang memahami proses bisnis

dengan baik.

c. Sasaran Proyek

Dengan mengimplementasikan sistem ERP ini tentu saja

perusahaan berharap akan menjadi lebih baik dari sebelumnya. Tim

implementasi ERP yang ditunjuk oleh perusahaan menentukan sasaran

yang ingin dicapai terlebih dahulu, misalnya peningkatan kinerja

perusahaan dan juga membangun sistem informasi secara on-line baik

antar departemen maupun dengan kantor cabang perusahaan sehingga

akan memperbaiki kualitas informasi yang dihasilkan sebelumnya.

5. Keuntungan dan Kerugian Enteprise Resource Planning (ERP)

Menurut Wikipedia Indonesia dalam Perencanaan Sumber Daya

Perusahaan (2009) yang dikutip melalui www.wikipedia.com dijelaskan

mengenai keuntungan yang bisa diukur dengan menggunakan sistem ERP\

a. Penurunan inventori

b. Penurunan tenaga kerja secara total

c. Peningkatan service level

d. Peningkatan kontroi keuangan

e. Penurunan waktu yang di butuhkan untuk mendapatkan informasi

Sedangkan Kelemahan Enterprise Resource Planning (ERP)

adalah disamping banyak keuntungan yang diperoleh dari sistem ERP,

a. Implementasi ERP sangat sulit karena penerapanya yang terintegrasi

dan organisasi harus merubah cara mereka berbisnis. Kesulitan

penerapan ERP ditambah dengan adanya resistance to change dari

personil yang terkena imbasnya akibat perubahan proses dari bisnis.

b. Biaya implementasi ERP yang sangat maha!

c. Organisasi hanya memikirkan manfaat yang besar dari penerapan 7:7^/*

tetapi tidak mempersiapkan personilnya untuk berubah

d. Permasalahan lainya dalah pada personil yang tiba-tiba dibebani

dengan tanggung jawab yang lebih besar dengan kesiapan yang kurang

baik mental maupun keahlianya.

Sedangkan menurut Menurut I Putu Agus Eka Pratama (2015,125)

kelemahan dari Sistem Enterprise Resources Planning adalah sebagai

berikut:

a. Untuk mendapatkan manfaat ERP diperlukan waktu dan biaya.

Perusahaan besar umumnya membutuhkan 3-5 tahun dan

menghabiskan milyaran untuk menjadikan ERP sukses.

b, Kesulitan dalam menerapkan perubahan, perubahan radikal di ERP

terkadang tidak bisa ditenma oleh pegawai, Sehingga terkadang

pegawai memilih untuk berhenti bekerja. Perubahan radikal yang

dilakukan bisa juga tidak sesuai dengan organisasi yang bersangkutan

Sebagai contoh Perusahaan Amerika La France mengalami

c. Kesulitan untuk mengitegrasikan dengan sistem-sistem lain, sehingga

diperlukan upaya untuk membuat perangkat-perangkat lunak lain agar

ERP bisa berkomunikasi dengan sistem tersebut.

d Resiko menggunakan satu vendor menjadi tinggi, mengingat biaya

untuk berpindah ke vendor lain sangat tinggi.

e. Resiko kegagalan Implementasi. Hal ini disebabkan mengingat

terdapat kejadian kegagalan sewaktu ERI^ di implementasikan.

6. Pengertian Kualitas

Definisi kualitas yang paling sering disebutkan adalah bahwa

kualitas merupakan kemampuan mencapai tujuan dan penyesuaian

kebutuban antara pengguna dan pelanggan. Menurut Kamus Besar Bahasa

Indonesia (2015) kualitas adalah tingkat baik buruknya sesuatu. Kebutuban

dan karaktenstik berperan penting dalam mendefinisikan suatu kualitas.

Setiap pemakai saling berlainan dalam memahami, merasakan, dan menilai

apa itu kualitas.

7. Pengertian Sistem Informasi Akuntansi

(Bodnar dan Hopwood, 2006: 3) Sistem Informasi Akuntansi

merupakan kumpulan sumber daya, seperti manusia dan peralatan, yang

dirancang untuk mengubah data keuangan dan non keuangan dan data

lainnya ke dalam informasi, informasi tersebut dikomuniktisikan kepada

para pembuat keputusan.

Menurut Romney dan Steinbart (2014: 3) di dalam bukunya yang

atau lebih komponen-komponen yang saling berbubungan, yang

berinteraksi untuk mencapai satu tujuan. Sistem umumnya terbagi dalam

beberapa subsistem yang memiliki dan menjalankan fungsi khusus yang

berguna dalam menopang sistem pusat. Sistem Informasi Akuntansi

memiliki lima komponen (Romney & Steinbart, 2014; 4), yaitu:

a. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan

berbagai fungsi

b. Prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan

dalam mengumpulkan, memproses, dan menyimpan data tentang

aktivitas organisasi

c. Data tentang proses-proses bisnis perusahaan

d. Software yang dipakai untuk memproses data perusahaan

e. Infrastruktur teknologi informasi, dimana termasuk komputer, peralatan

pendukung, dan peralatan komunikasi jaringan (seperti internet, W A N ,

LAN).

Kemudian kelima komponen tersebut memungkinkan Sistem

Informasi Akuntansi memenuhi tiga fungsi penting dalam suatu perusahaan,

yaitu:

1) Mengumpulkan dan menyimpan data tentang berbagai aktivitas yang

dilaksanakan oleh organisasi, sumber daya yang dipegaruhi oleh

berbagai aktivitas tersebut, serta para pelaku yang terlibat didalam

berbagai aktivitas, yang bertujuan untuk manajemen, pegawai, dan pihak

lain yang berkepentingan dapat meninjau ulang (review) aktivitas yang

2) Mengubah data menjadi informasi, baik informasi keuangan maupun non

keuangan, sebagai dokumen utama ataupun pendukung yang berguna

bagi manajemen dalam membuat keputusan pada aktivitas perencanaan,

pelaksanaan, dan pengawasan.

3) Menyediakan pengendalian yang memadai untuk menjaga aset-aset

organisasi, termasuk data organisasi, untuk memastikan bahwa data

tersebut tersedia saat dibutuhkan dengan bersifat akurat dan andal untuk

digunakan.

Sedangkan menurut Mulyadi, (2016: 3) Sistem Akuntansi adalah

organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian

rupa untuk menyediakan informasi keuangan yang dibutuhkan manajemen

guna memudahkan pengelolaan perusahaan. Komponen Utama Sistem

Akuntansi menurut Mulyadi, (2016: 8) terdiri dari:

a. Blok Masukan (Input Block)

Masukan adalah data yang dimasukkan ke dalam sistem

informasi beserta metode dan media yang digunakan untuk menangkap

dan memasukkan data tersebut kedalam sistem

b. Blok Model (Model Block)

Blok model terdiri dari logico-mathematical models yang

mengolah masukan dan data yang disimpan, dengan berbagai macam

cara untuk memproduksi hasil yang dikehendaki atau keluaran. Logico

mathematical model dapat mengkombinasi unsur-unsur data untuk

menyediakan jawaban atas suatu pertanyaan atau mendapat meringkas

c. Blok Keluaran (Output Block)

Keluaran sistem informasi akuntansi dapat berupa laporang

keuangan, mutu yang harus melekat dalam keluaran sistem informasi

adalah ketelitian, ketepatan waktu, dan relevansi.

d. Blok Basis Data (Data Base Block)

Basis data merupakan tempat untuk menyimpan data yang

digunakan untuk melayani kebutuban pemakai informasi.

e. Blok Pengendalian (Control Block)

Semua sistem informasi harus dilindungi dari bencana dan

ancaman seperti bencana alam, kebakaran, kecurangan, kegagalan

sistem, kesaiahan dan penggelapan, penyadapan, ketidakehsienan,

sabotase, dan orang-orang yang dibayar untuk melakukan kejahatan.

Beberapa cara untuk menjamin perlindungan, integrasi dan kelancaran

jalannya sistem informasi antara lain:

1) Penggunaan sistem pengelolaan catatan

2) Penerapan pengendalian akuntansi

3) Pengembangan rancangan induk sistem informasi

4) Pembuatan rencana darurat dalam hal sistem informasi gagal

menjalankan fungsinya

5) Penerapan prosedur seleksi karyawan

6 ) Perlindungan dari bencana api dan putusnya aliran listrik

7) Pembuatan sistem penunjang untuk mengantisipasi kegagalan

tempat penyimpanan data di luar perusahaan sebagai cadangan

(backup)

8) Pembuatan prosedur pengamanan dan penggunaan alat-alat

pengamanan serta pengendal ian akses ke dalam si stem

informasi

Menurut Nugroho Widjajanto (2001: 4) Sistem Informasi Akuntansi

adalah susunan berbagai formulir catatan, peralatan, termasuk komputer dan

perlengkapannya serta alat komunikasi, tenaga pelaksanaanya, dan laporan

yang terkoordinasi secara erat yang didesain untuk mentransforraasikan

data keuangan menjadi informasi yang dibutuhkan manajemen, pemakai

saling berlainan dalam memahami, merasakan, dan menilai apa itu

kualitas. Sedangkan akuntansi merupakan bahasa dari bisnis. Setiap

perusahaan menerapkannya sebagai alat komunikasi. Secara klasik

akuntansi merupakan proses pencatatan (recording), pengelompokkan

(classyfing), perangkuman (summarizing), dan pelaporan (reporting) dari

kegiatan transaksi perusahaan. Tujuan akhir dari kegiatan akuntansi adalah

penerbitan laporan-laporan akuntansi dan laporan akuntansi merupakan

suatu informasi.

Sistem informasi yang berbasis pada komputer sekarang dikenal

dengan istilah Sistem Informasi Akuntansi. Menurut Krismiaji (2013),

sistem Informasi Akuntansi adalah sebuah sistem yang memproses data dan

transakasi guna menghasilkan informasi yang bermanfaat untuk

menghasilkan informasi yang diperlukan oleh para pembuat keputusan,

sistem informasi akuntansi harus melaksanakan tugas-tugas sebagai berikut:

a. Mengumpulkan data transakasi dan data lain dan memasukkannya ke

dalam sistem

b. Memproses data

c. Menyimpan data untuk keperluan dimasa mendatang

d. Menghasilkan informasi yang diperlukan dengan memproduksi

laporan, atau memungkinkan para pemakai untuk melihat sendiri data

yang tersimpan di computer

e. Mengendalikan seluruh proses sedemikian rupa sehingga informasi

yang dihasilkan akurat dan dapat dipercaya.

8. Aspek-aspek Kualitas Sistem Informasi Akuntansi

Kualitas sistem dan kualitas informasi yang dihasilkan akan

menentukan bagaimana penggunaan dan kepuasan pengguna atas penerapan

sistem informasi akuntansi dalam perusahaan. Kemudian hal tersebut akan

berdampak pada kinerja dari individu, dan selanjutnya akan mempengaruhi

kinerja perusahaan. Kualitas sistem informasi akuntansi merujuk pada

kuahtas software yang digunakan di perusahaan.

Keberadaan software dipercaya dapat mempermudah proses akuntansi

sebagai pelengkap penggunaan komputer. Beberapa kriteria software yang

dapat digunakan pada perusahaan adalah mudah dimengerti serta dapat

meningkatkan relevansi, akurasi, keringkasan, kelengkapan, dan ketepatan

adalah Microsoft Excel. Software tersebut memiliki fitur sederhana yang

dapat digunakan oleh pengguna awam secara mudah, tanpa harus

mengikuti pelatihan khusus.

Technical Acceptance Model (TAM) adalah sebuah teori yang

menilai kualitas Sistem Informasi Akuntansi berdasarkan faktor-faktor yang

menyebabkan munculnya sikap terbaik terhadap system dan kemudian

dapat menerima serta menerapkan sistem tersebut. Di T A M terdapat dua

indikator, yaitu persepsi pengguna terhadap manfaat teknologi (Perceived

usefulnesss technology) dan Persepsi kemudahan terhadap penggunaan

manfaat teknologi (Perceived Ease of Use Technology).

Persepsi pengguna terhadap manfaat teknologi dapat diukur dari

beberapa faktor sebagai berikut:

a. Penggunaan teknologi dapat meningkatkan produktivitas pengguna

b. Penggunaan teknologi dapat meningkatkan kinerja pengguna

c. Penggunaan teknologi dapat meningkatkan efisiensi proses yang

dilakukan pengguna.

Faktor-faktor diatas akan mempengaruhi persepsi penggima

terhadap manfaat teknologi. Pada umumnya penguna teknologi akan

memiliki persepsi positive terhadap teknologi yang disediakan. Persepsi

negatif akan muncul sebagai dampak dari penggunaan teknologi tersebut.

Artinya persepsi negative berkembang setelah pengguna pemah mencoba

teknologi tersebut atau pengguna berpengalaman buruk terhadap

Persepsi pengguna terhadap kemudahan dalam menggunakan

teknologi dipengaruhi beberapa faktor:

a. Faktor pertama berfokus pada teknologi itu sendiri misalnya

pengalaman pengguna terhadap penggunana teknologi yang sejenis.

Pengalaman baik pengguna akan teknologi sejenis akan

mempengaruhi persepsi pengguna terhadap teknologi baru yang

disediakan, begitu pula sebaliknya.

b. Faktor kedua adalah reputasi akan teknologi tersebut yang diperoleh

oleh pengguna. Reputasi yang baik yang didengar oleh pengguna

akan mendorong keyakinan penguna akan kemudahan penggunaan

teknologi tersebut, demikian pula sebaliknya. (Stevanus Wisnu

Wijaya, Jurnal)

Penggunaan Technology Accepted Model (TAM) sebagai salah satu

landasan teori dalam penelitian ini adalah untuk menganalisis Pengaruh

Implementasi Enterprise Resource Planning (ERP) terhadap Kualitas

Sistem Informasi Akuntansi dan Kinerja Individu dengan Technology

Accepted Model (TAM) tersebut, khususnya pada dimensi Pesepsi

Kegunaan (Perceived Usefulness)

Akuntansi merupakan media komunikasi dalam dunia usaha, dimana

peranan akuntansi yang berlaku di setiap perusahaan itu berbeda. Hal ini

tergantung pada jenis badan usaha, besar atau kecilnya perusahaan itu,

rumit atau tidaknya masalah keuangan perusahaan tersebut. Akuntansi dapat

berjalan dengan baik jika ditunjang dengan sistem yang memadai.

menggunakannya sebagai bahasa komunikasi saat berbisnis. (Azhar

Susanto, dalam Riska Trianasari 2015: 20).

9. Faktor-faktor yang mempengaruhi Kualitas Sistem Informasi

Romney et al (2014) menyatakan bahwa indikasi dari kualitas

informasi akuntansi adalah mengurangi ketidakpastian, mendukung

keputusan, dan medorong lebih baik dalam hal perencanaan aktivitas kerja.

Pembuatan keputusan oleh manajemen akan menjadi lebih baik apabila

semua faktor yang mempengaruhi pembuatan keputusan tersebut

dipertimbangkan. Apabila semua faktor sudah dipertimbangkan, maka

manajemen mempunyai risiko yang lebih kecil untuk membuat kesaiahan

dalam pembuatan keputusan.

Romney dan Steinbart, (2014: 15), menyatakan bahwa dalam dunia

modem, kualitas informasi yang kuat akan mengarahkan masa depan bisnis.

Hal ini karena kualitas informasi yang baik dapat membawa kesuksesan,

sementara kualitas informasi yang buruk dapat menyebabkan kegagalan

usaha. Penerapan kualitas informasi akuntansi dapat mendukung

peningkatan penyusunan strategi yang optimal, dan pengambilan keputusan

yang tepat sasaran, yang dapat mewujudkan tujuan organisasi.

Faktor yang mempengaruhi Kualitas Sistem Informasi Akuntansi, yaitu:

a. Relevant (relevan)

Relevan berarti bahwa informasi benar-benar memberikan

manfaat bagi pengguna informasi akuntansinya. Informasi dikatakan

meningkatkan kemampuan para pengambil keputusan untuk membuat

prediksi, atau mengkonfirmasi, atau mengoreksi ekspetasinya dimasa

lalu. Laporan yang hanya bersifat sementara, dan selanjutnya tidak

relevan harus dihentikan pembuatannya.

b. Reliable (Terpercaya)

Informasi dikatakan terpercaya bila dia bebas dari kesaiahan dan

bias, serta secara akurat menjelaskan kejadian atau aktivitas organisasi.

Agar bermanfaat, informasi haruslah andal yang berarti bebas dalam

pengertian yang menyesatkan, seperti kesaiahan material dan dapat

diandalkan pengguna informasi.

c. Complete (Lengkap)

Informasi dikatakan lengkap atau utuh bila dia tidak

meninggalkan aspek-aspek penting yang melatarbelakangi suatu

kejadian atau aktivitas yang diukur.

d. Timely (Tepat Waktu)

Informasi dikatakan tepat waktu bila informasi tersedia pada

waktu para pengambil keputusan menggunakannya untuk membuat

keputusan. Informasi harus disampaikan secepat mungkin agar dapat

digunakan sebagai dasar untuk membantu dalam pengambilan

keputusan-keputusan perusahaan dan untuk menghindari tertundanya

pengambilan keputusan. Informasi datang ke penerima tidak boleh

terlambat karena umur informasi merupakan faktor yang kritikal dalam

menentukan kegunaannya. Informasi akan mempunyai nilai yang tinggi

e. Understandable (Dapat dipahami)

Informasi dikatakan dapat dipahami bila informasi disajikan

dalam format yang berguna dan dapat dimengerti. Informasi dapat

dimengerti oleh pengguna informasi akuntansi karena dinyatakan

dalam bentuk dan dengan istilah yang disesuaikan dengan batas

pengertian atau pengetahuan pengguna informasi akuntansi.

10. Pengertian Kinerja Individu

Menurut Bermadin dan Russel Kinerja Individu merupakan catatan

tentang hasil-hasil yang diperoleh dari fungsi-fungsi pekerjaan tertentu

selama kurun waktu tertentu. (Edy Sutrisno, 2014: 150). Dan menurut Edy

Sutrisno, (2014: 150) mengatakan bahwa hasil upaya seseorang yang

ditentukan oleh kemampuan karakteristik pribadinya serta persepi terhadap

perannya dalam pekerjaan itu. Informasi tentang tinggi rendahnya prestasi

kerja seorang karyawan tidak dapat diperoleh begitu saja, tetapi diperoleh

melalui proses yang panjang yaitu proses penilaian prestasi kerja karyawan

yang disebut dengan istilah performance appraisal.

Menurut Veithzal dan Ella Jauvani, (2013: 549) Kinerja individu

merupakan suatu fungsi dari motivasi dan kemampuan untuk

menyelesaikan tugas atau pekerjaan sesuai dengan tingkat kemampuannya.

Kinerja merupakan perilaku nyata yang ditampilkan setiap orang sebagai

prestasi kerja yang dihasilkan oleh karyawan sesuai dengan perannya dalam

perusahaan. Kinerja Karyawan merupakan suatu hal yang sangat penting

11. Tujuan Penilaian Kinerja Karyawan

Menurut Veithzal dan Ella Jauvani, (2013: 551) suatu perusahaan

melakukan penilaiem kinerja didasarkan pada dua alasan pokok, yaitu

a. Manajer memerlukan evaluasi yang objektif terhadap kinerja karyawan

pada masa lalu yang digunakan untuk membuat keputusan dibidang

SDM dimasa yang akan datang.

b. Manajer memerlukan alat yang memungkinkan untuk membantu

karyawannya memperbaiki kinerja, merencanakan pekerjaan,

mengembangkan kemampuan dan keterampiian untuk pengembangan

karier dan memperkuat kualitas hubungan antar manajer yang

bersangkutan dengan karyawannya.

12. Faktor-faktor yang mempengaruhi Kinerja Individu

Menurut A A Mangkunergara (2002), Terdapat dua faktor yang

mempengaruhi kinerja, yaitu:

a. Faktor Individu, yaitu individu memiliki integritas yang tinggi antara

fungsi fisik dan rohani. Saat integritas tercapai, makan akan

membuahkan konsentrasi yang baik. Konsentrasi merupakan modal

utama individu untuk memberikan potensi yang ia miliki secara optimal

untuk melakukan pekerjaannya.

b. Faktor Lingkungan Organisasi, yaitu dimana terdapat pembagian tugas

yang jelas, komunikasi serta hubungan kerja yang baik, fasilitas yang

memadai, dan tantangan pekerjaan merupakan penunjang individu

Menurut Simanjuntak {dalam buku Edy Sutrisno, 2014), ada

beberapa faktor yang dapat mempengaruhi kinerja kerja karyawan, yaitu:

a. Pelatihan, pelatihan kerja dimaksudkan untuk melengkapi karywan

dengan keterampiian dan cara-cara yng tepat untuk menggunakan

peralatan kerja. Karena dengan pelatihan berarti karyawan belajar

untuk mengerjakan sesuatu dengan benar dan tepat, serta dapat

mengurangi kesaiahan yg dapat dilakukan

b. Mental dan kemampuan fisik karyawan

Keadaan mental dan fisik karyawan merupakan hal yang sangat penting

untuk menjadi perhatian bagi organisasi, Karena faktor ini memiliki

hubungan erat dengan produktivitas kerja.

c. Hubungan antara atasan dan bawahan

Hubungan atasan dan bawahan akan mempengaruhi kegiatan

perusahaan, sikap yuang saling menjalin mampu menignkatkan

produktivitas karyawan dalam bekerja. Jika karyawan diperlakukan

dengan baik, maka karyawan tersebut akan berpartisipasi dengan baik

pula dan akan berpengaruh pada tingkat produktivitas kerja.

13. Indikator Kinerja Individu

Menurut Edy Sutrisno, (2014: 104) Kinerja merupakan hal yang

penting bagi para karyawan yang ada diperusahaan. Dengan adanya kinerja

kerja diharapkan pekerjaan akan terlaksana secara efektif dan efisien, untuk

mengukur kinerja kerja, diperlukan suatu indikator, sebagai berikut:

Mempunyai kemampuan untuk melaksanakan tugas.

Kemampuan seorang karyawan sangat bergantung pada keterampiian

yang dimiliki serta profesionalisme mereka dalam bekerja. Hal ini

memberikan daya untuk menyelesaikan tugas-tugas yang diterima

kepada mereka.

<