BAB IV

ANALISIS DAN PEMBAHASAN

Fitkiah merupakan salah satu klien dari kantor konsultan DRS.S yang menjalankan usaha secara perseorangan (Wajib Pajak Orang Pribadi) yang bertempat usaha di Kota Pati. Fitkiah memiliki usaha dalam bidang rumah makan dan catring memiliki kewajiban perpajakan yang harus dilakukan seperti mengitung pajak, setor dan melaporkan pajak. Untuk setiap bulannya fitkiah membayar 1% dari omzet PPh sesuai PP 46/2013 , serta melaporkan Surat Pemberitahuan Tahunan Orang Pribadi

4.1 Kondisi yang melatarbelakangi keikutsertaan tax amnesty bagi wajib

pajak orang pribadi dalam mengikutitax amnesty

Fitkiah mengikuti keikutsertaan dalam program pengampunan pajak ini disebabkan karena belum melakukan penyampaian informasi tentang harta maupun hutang pada Surat Pemberitahuan tahunan orang pribadi dengan benar, sehingga dengan adanya program pengampunan pajak wajib pajak Fitkiah ingin mengikuti program pengampunan pajak tersebut.

4.1.1 Daftar Harta pada SPT PPh tahun 2015

Tabel 4.1

Daftar harta SPT 2015

N o N a m a H a r t a T a h u n h a r g a P e r o l e h a n

1 . R u m a h L u a s 1 0 5 0 m 2 1 9 8 0 7 . 5 0 0 . 0 0 0

2 . M o t o r h o n d a s u p e r c u p 1 9 8 1 7 0 0 . 0 0 0

3 . R u m a h lu a s 2 6 1 0 m 2 1 9 8 5 6 . 0 0 0 . 0 0 0

4 . M it s u b is h i M in ib u s 2 0 0 5 7 0 . 0 0 0 . 0 0 0

5 . M it s u b is h i L 3 0 0 - B o x 2 0 0 5 6 0 . 0 0 0 . 0 0 0

6 . P e r h ia s a n 2 0 1 5 1 0 . 0 0 0 . 0 0 0

7 . S e t a r a K a s L a in n y a 2 0 1 5 6 5 . 0 0 0 . 0 0 0 8 . M o b il K ij a n g I n o v a 2 0 1 4 2 0 0 . 0 0 0 . 0 0 0

9 . M o b il E r t ig a 2 0 1 4 1 8 7 . 5 0 0 . 0 0 0

1 0 . B a n k B c a 2 0 1 4 1 1 . 8 8 0 . 2 9 6

1 1 . B a n k M e g a 2 0 1 4 7 2 . 8 6 7 . 6 0 9

1 2 . R a b b o B a n k 2 0 1 4 2 6 . 0 5 3 . 7 4 0

1 3 . U a n g T u n a i 2 0 1 4 1 8 . 5 1 3 . 0 0 0

1 4 . T a n a h d a n B a n g u n a n 1 8 4 0 m 21 9 9 3 1 5 . 0 0 0 . 0 0 0

1 5 . T a n a h lu a s 2 9 9 m 2 1 9 9 6 2 0 . 0 0 0 . 0 0 0

1 6 . T a n a h L u a s 2 2 5 m 2 1 9 9 7 6 0 . 0 0 0 . 0 0 0

1 7 . B a n k B n i 2 0 1 4 4 0 4 . 6 6 0 . 2 4 3

1 . 2 3 5 . 6 7 4 . 8 8 8 N o N a m a H u t a n g

1 . H u t a n g K P R B C A 2 0 1 5 1 8 . 0 3 7 . 0 7 5

1 8 . 0 3 7 . 0 7 5 T o t a l H a r t a

T o t a l H u t a n g

Sumber Data: SPT Fitkiah 2015

Dari data tersebut merupakan total harta dan hutang yang telah dilaporkan oleh wajib pajak fitkiah pada SPT tahun 2015.

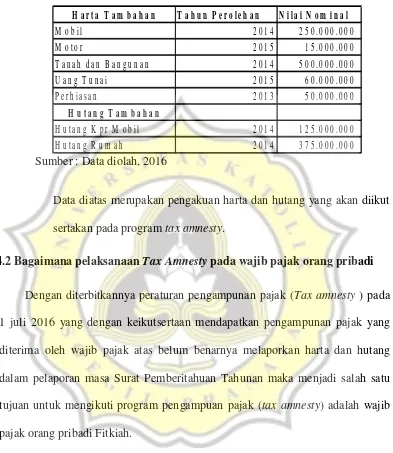

4.1.2 Pengakuan harta dan hutang yang belum dilaporkan dalam SPT

Tabel 4.2

Pengakuan harta dan hutang yang akan dilaporkan pada program

tax amnesty

H a r t a T a m b a h a n T a h u n P e r o l e h a n N i l a i N o m i n a l

M o b i l 2 0 1 4 2 5 0 .0 0 0 .0 0 0

M o t o r 2 0 1 5 1 5 .0 0 0 .0 0 0

T a n a h d a n B a n g u n a n 2 0 1 4 5 0 0 .0 0 0 .0 0 0

U a n g T u n a i 2 0 1 5 6 0 .0 0 0 .0 0 0

P e r h i a s a n 2 0 1 3 5 0 .0 0 0 .0 0 0

H u t a n g T a m b a h a n

H u t a n g K p r M o b i l 2 0 1 4 1 2 5 .0 0 0 .0 0 0

H u t a n g R u m a h 2 0 1 4 3 7 5 .0 0 0 .0 0 0

Sumber : Data diolah, 2016

Data diatas merupakan pengakuan harta dan hutang yang akan diikut sertakan pada programtax amnesty.

4.2 Bagaimana pelaksanaanTax Amnestypada wajib pajak orang pribadi

Dengan diterbitkannya peraturan pengampunan pajak (Tax amnesty ) pada 1 juli 2016 yang dengan keikutsertaan mendapatkan pengampunan pajak yang diterima oleh wajib pajak atas belum benarnya melaporkan harta dan hutang dalam pelaporan masa Surat Pemberitahuan Tahunan maka menjadi salah satu tujuan untuk mengikuti program pengampuan pajak (tax amnesty) adalah wajib pajak orang pribadi Fitkiah.

amnesty ini, dan membayar uang tebusan untuk mendapatkan pengampunan pajak.

Maka wajib pajak fitkiah mengajukan surat pernyataan harta untuk pengampunan pajak sesuai dengan peraturan menteri keuangan nomer 118/PMK.03/2016 dengan bahasa Indonesia dan disampaikan ke kantor pajak tempat wajib pajak terdaftar dengan melengkapi dokumen sebagai berikut :

Kelengkapan pengajuan:

- Surat pernyataan harta untuk pengampunan pajak. - Surat pernyataan yang dibuat oleh wajib pajak. - Daftar rincian harta dan hutang.

- Fotocopy bukti pembayaran uang tebusan. - Fotocopy bukti pelunasan tunggakan pajak.

- Surat pernyataan mengenai besaran peredaran usaha (UMKM).

- Surat pernyataan tidak mengalihkan harta yang berada dan/atau ditempatakan didalam negeri kekeluar wilayah negara kesatuan republik Indonesia.

- Surat kuasa khusus.

- Surat pengakuan kepemilikan harta. - Fotocopy SPT terakhir.

4.2.1 Pengisian Surat Pernyataan Harta untuk Pengampunan pajak

Surat Pernyataan Harta Untuk Pengampunan Pajak merupakan surat yang harus dibuat wajib pajak untuk mengajukan Tax Amnesty dalam surat pernyataan harta terdapat beberapa bagian yang harus diisi oleh wajib pajak dengan benar sebagai berikut:

1. Surat Induk

Surat Induk berisikan tentang Nama Wajib Pajak, NPWP, alamat ,uang tebusan yang harus dibayar, dan tandatangan bermaterai.

2. Daftar rincian harta dan hutang

Daftar rincian harta dan hutang yang terdapat pada surat pernyataan harta untuk pengampunan pajak berisikan tentang daftar keseluruhan Harta dan Hutang yang tedapat pada SPT tahun 2015 , dan juga daftar harta dan hutang yang diikutkan Tax Amnestyseperti berikut :

Tabel 4.3

Daftar Harta yang telah dilaporkan pada SPT 2015 (A1)

N G R A A L M T

1 . 0 6 1 R u m a h L u a s 1 0 5 0 m 2 1 9 8 0 7 . 5 0 0 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0P B B - 1 1 0 5 0

M 2 2 . 0 4 2 M o t o r h o n d a s u p e r c u p 1 9 8 1 7 0 0 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0B P K B - 1 U N I T

3 . 0 6 2 R u m a h l u a s 2 6 1 0 m 2 1 9 8 5 6 . 0 0 0 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0P B B - 1 2 6 1 0

M 2 4 . 0 4 3 M i t s u b i s h i M i n i b u s 2 0 0 5 7 0 . 0 0 0 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0B P K B - 1 U N I T 5 . 0 4 3 M i t s u b i s h i L 3 0 0 - B o x 2 0 0 5 6 0 . 0 0 0 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0B P K B - 1 U N I T 6 . 0 5 1 P e r h i a s a n 2 0 1 5 1 0 . 0 0 0 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0- - - -7 . 0 1 9 S e t a r a K a s L a i n n y a 2 0 1 5 6 5 . 0 0 0 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0- - - -8 . 0 4 3 M o b i l K i j a n g I n o v a 2 0 1 4 2 0 0 . 0 0 0 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0B P K B - 1 U N I T 9 . 0 4 3 M o b i l E r t i g a 2 0 1 4 1 8 7 . 5 0 0 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0B P K B - 1 U N I T 1 0 . 0 1 2 B a n k B c a 2 0 1 4 1 1 . 8 8 0 . 2 9 6 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0- - - -1 -1 . 0 1 2 B a n k M e g a 2 0 1 4 7 2 . 8 6 7 . 6 0 9 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0- - - -1 2 . 0 1 2 R a b b o B a n k 2 0 1 4 2 6 . 0 5 3 . 7 4 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0- - - -1 3 . 0 1 1 U a n g T u n a i 2 0 1 4 1 8 . 5 1 3 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0- - -

-1 4 . 0 6 1 T a n a h d a n B a n g u n a n 1 8 4 0 m 21 9 9 3 1 5 . 0 0 0 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 S E R T I F

I K A T - 1 1 8 4 0

M 2

1 5 . 0 6 2 T a n a h l u a s 2 9 9 m 2 1 9 9 6 2 0 . 0 0 0 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 S E R T I F

I K A T - 1 2 9 9 M

2

1 6 . 0 6 2 T a n a h L u a s 2 2 5 m 2 1 9 9 7 6 0 . 0 0 0 . 0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 S E R T I F

I K A T - 1 2 2 5 M

2 1 7 . 0 1 2 B a n k B n i 2 0 1 4 4 0 4 . 6 6 0 . 2 4 3 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0- - -

-J M L H

S T U A N I N F O R M A S I K E P E M I L I K A N H A R T A L O K A S I A T A S

N A M A N P W P D O K U

M E N N O D O K N I L A I H A R T A

T H N N A M A H A R T A

K O D E N O

Sumber : Surat Pengakuan Harta, 2016

Daftar harta yang telah dilaporkan pada SPT 2015 pada tabel 4.3 tersebut merupakan data daftar harta yang terdapat pada SPT tahun 2015 dari kolom jumlah harta, kode harta, nama harta, tahun, nilai harta tersebut didapat dari daftar harta SPT 2015.

b. Daftar hutang yang telah dilaporkan A2. Merupakan lampiran nilai hutang yang dilaporkan dalam SPT PPhTerakhir. Terdapat pada tabel 4.4

Tabel 4.4

Daftar Hutang yang telah dilaporkan pada SPT 2015 (A2)

N G R A A L M T

1 . 1 0 1 K K B B C A 2 0 1 5 1 8 .0 3 7 .0 7 5 I D N P A T I - - - -

-I N F O R M A S -I H U T A N G

T H N N A M A K O D E

N O N I L A I

H U T A N G

L O K A S I B N T K

A N G U N A N T E R K A I

T H A R T A N A M A N P W P D O K U M E N

Daftar hutang yang telah dilaporkan pada SPT 2015 pada tabel 4.4 tersebut merupakan hasil data daftar hutang yang terdapat pada daftar hutang pada SPT tahun 2015. dari kolom jumlah hutang, kode hutang, nama hutang, tahun, nilai hutang tersebut didapat dari daftar hutang pada SPT 2015.

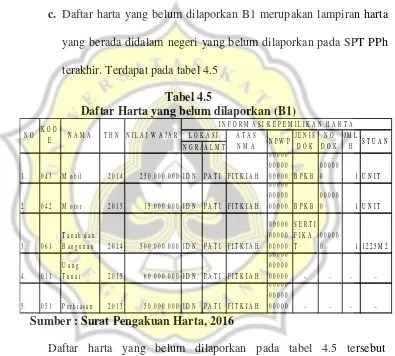

c. Daftar harta yang belum dilaporkan B1 merupakan lampiran harta yang berada didalam negeri yang belum dilaporkan pada SPT PPh terakhir. Terdapat pada tabel 4.5

Tabel 4.5

Daftar Harta yang belum dilaporkan (B1)

N G R AA L M T

1 . 0 4 3 M o b i l 2 0 1 4 2 5 0 .0 0 0 .0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 B P K B

0 0 0 0 0

0 1 U N I T

2 . 0 4 2 M o t o r 2 0 1 5 1 5 .0 0 0 .0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 B P K B

0 0 0 0 0

0 1 U N I T

3 . 0 6 1

T a n a h d a n

B a n g u n a n 2 0 1 4 5 0 0 .0 0 0 .0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

S E R T I F I K A T

0 0 0 0 0

0 1 1 2 2 5 M 2

4 . 0 1 1 U a n g

T u n a i 2 0 1 5 6 0 .0 0 0 .0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 - - -

-5 . 0 5 1 P e r h i a s a n 2 0 1 3 5 0 .0 0 0 .0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 - - -

-K O D E

N O N O

D O K J E N I S

D O K N P W P A T A S N M A L O K A S I

I N F O R M A S I K E P E M I L I K A N H A R T A N I L A I W A J A R

T H N N A M A

S T U A N J M L

H

Sumber : Surat Pengakuan Harta, 2016

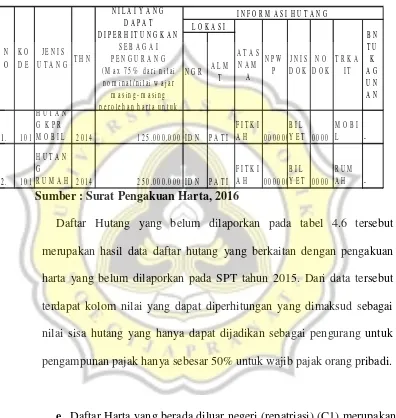

d. Daftar Hutang yang belum dilaporkan B2 merupakan Lampiran hutang yang berada didalam negeri yang belum dilaporkan pada SPT PPh terakhir. Terdapat pada tabel 4.6

Tabel 4.6

Daftar Hutang yang belum dilapokan (B2)

N G R A L M T

1 . 1 0 1 H U T A N G K P R

M O B I L 2 0 1 4 1 2 5 .0 0 0 .0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0

B I L Y E T 0 0 0 0

M O B I

L

-2 . 1 0 1 H U T A N G

R U M A H 2 0 1 4 2 5 0 .0 0 0 .0 0 0 I D N P A T I F I T K I A H 0 0 0 0 0 0

B I L Y E T 0 0 0 0

R U M

A H

-A T -A S N A M

A N

O K O D E

J E N I S U T A N G T H N

N I L A I Y A N G D A P A T D I P E R H I T U N G K A N

S E B A G A I P E N G U R A N G ( M a x 7 5 % d a r i n i l a i n o m i n a l / n i l a i w a j a r

m a s i n g - m a s i n g p e r o l e h a n h a r t a u n t u k

L O K A S I

I N F O R M A S I H U T A N G

B N T U K A G U N A N T R K A

I T N O D O K J N I S D O K N P W

P

Sumber : Surat Pengakuan Harta, 2016

Daftar Hutang yang belum dilaporkan pada tabel 4.6 tersebut merupakan hasil data daftar hutang yang berkaitan dengan pengakuan harta yang belum dilaporkan pada SPT tahun 2015. Dari data tersebut terdapat kolom nilai yang dapat diperhitungan yang dimaksud sebagai nilai sisa hutang yang hanya dapat dijadikan sebagai pengurang untuk pengampunan pajak hanya sebesar 50% untuk wajib pajak orang pribadi.

Tabel 4.7

Daftar Harta yang berada diluar negeri (repatirasi) (C1)

N G R A A L M T L O K A S I

I N F O R M A S I K E M E M I L I K A N H A R T A N O K O D

E N A M A T H N

N I L A I

W A J A R S T U A

N J M L

H N O D O K J N I S D O K N P W P N A M

A

Sumber : Surat Pengakuan Harta, 2016

Daftar Harta yang berada diluar negeri (repatriasi) pada tabel 4.7 tersebut merupakan daftar harta yang berada diluar negeri yang dialihkan ke dalam negeri dan wajib pajak fitkiah tidak memiliki harta yang berada diluar negeri maka pada tabel 4.7 dikosongkan.

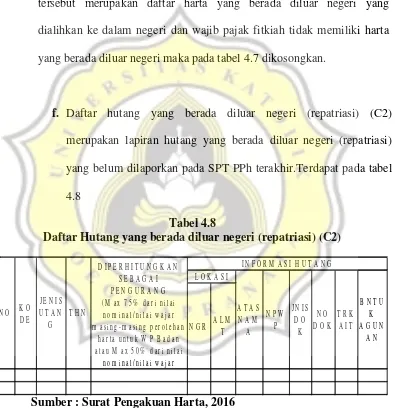

f. Daftar hutang yang berada diluar negeri (repatriasi) (C2) merupakan lapiran hutang yang berada diluar negeri (repatriasi) yang belum dilaporkan pada SPT PPh terakhir.Terdapat pada tabel 4.8

Tabel 4.8

Daftar Hutang yang berada diluar negeri (repatriasi) (C2)

N G R A L M T

N O D O K

T R K A I T

B N T U K A G U N

A N N O K O

D E J E N I S U T A N

G T H N

N I L A I Y A N G D A P A T D I P E R H I T U N G K A N

S E B A G A I P E N G U R A N G ( M a x 7 5 % d a r i n i l a i

n o m i n a l / n i l a i w a j a r m a s i n g - m a s i n g p e r o l e h a n

h a r t a u n t u k W P B a d a n a t a u M a x 5 0 % d a r i n i l a i

n o m i n a l / n i l a i w a j a r

I N F O R M A S I H U T A N G L O K A S I

A T A S N A M

A N P W

P J N I S

D O K

Sumber : Surat Pengakuan Harta, 2016

fitkiah tidak memiliki hutang yang berada diluar negeri maka pada tabel 4.8 dikosongkan.

g. Daftar Harta yang berada diluar negeri (non repatiasi) (D1) merupakan lampiran harta bersih yang berada diluar negeri yang tidak dialihkan ke dalam negeri (non repatriasi) yang belum dilaporkan pada SPT PPh terakhir. Terdapat pada tabel 4.9

Tabel 4.9

Daftar Harta yang berada diluar negeri (non repatiasi) (D1)

N G R A A L M T

I N F O R M A S I K E M E M I L I K A N H A R T A L O K A S I

S T U A N J M L H

N O D O K J N I S D O K N P W P N A M A N O K O

D E N A M A T H N

N I L A I W A J A R

Sumber : Surat Pengakuan Harta, 2016

Daftar Harta yang berada diluar negeri (non repatiasi) pada tabel 4.9 tersebut merupakan daftar harta yang berada diluar negeri yang tidak dialihkan ke dalam negeri dan wajib pajak fitkiah tidak memiliki harta yang berada diluar negeri maka pada tabel 4.9 dikosongkan.

Tabel 4.10

Daftar Hutang yang berada diluar negeri (non repatiasi) (D2)

N G R

A L M T

N O D O K

T R K A I

T B N T

U K A G U N A N N O K O

D E J E N I S U T A N

G T H N

N I L A I Y A N G D A P A T D I P E R H I T U N G K A N S E B A G A I P E N G U R A N G

( M a x 7 5 % d a r i n i l a i n o m i n a l / n i l a i w a j a r m a s i n g -m a s i n g p e r o l e h a n h a r t a u n t u k W P B a d a n a t a u M a x 5 0 % d a r i n i l a i n o m i n a l / n i l a i w a j a r

I N F O R M A S I H U T A N G L O K A S I

A T A S N A M

A N P W P

J N I S D O K

Sumber : Surat Pengakuan Harta, 2016

Daftar Hutang yang berada diluar negeri (non repatiasi) pada tabel 4.10 merupakan tabel daftar hutang yang berada diluar negeri yang tidak dialihkan kedalam negeri dan wajib pajak fitkiah tidak memiliki hutang yang berada diluar negeri maka pada tabel 4.10 dikosongkan.

4.2.2 Perhitungan tariff yang dikenakan pada wajib pajak Fitkiah

Tarif yang dikenakan pada wajib pajak fitkiah sebesar 0,5% dikarenakan wajib pajak fitkiah merupakan wajib pajak yang menggunakan tariff UMKM (Usaha Mikro Kecil Menengah) yang penghasilan pertahunnya dibawah 4,8M.

Berikut ini ketetapan perhitungan tariff atas pengakuan harta yang diikut sertakan dalamtax amnesty:

Tabel 4.11

Daftar Jumlah harta dalamtax amnesty

M o b i l 2 0 1 4 2 5 0 .0 0 0 .0 0 0

M o t o r 2 0 1 5 1 5 .0 0 0 .0 0 0

T a n a h d a n B a n g u n a n 2 0 1 4 5 0 0 .0 0 0 .0 0 0 M o d a l U s a h a 2 0 1 5 6 0 .0 0 0 .0 0 0 P e r h i a s a n 2 0 1 3 5 0 .0 0 0 .0 0 0

J u m l a h 8 7 5 . 0 0 0 . 0 0 0

N i l a i N o m i n a l

H a r t a T a m b a h a n T a h u n

P e r o l e h a n

Sumber: Data diolah, 2016

2. Hutang yang diakui pada programtaxamnesty

Hutang yang hanya dapat di akui oleh wajib pajak fitkiah sebesar 50% dari nilai nominal harta yang di laporkan padatax amnesty

Tabel 4.12

Daftar hutang dalamTax Amnesty

H u t a n g K P R M o b i l 2 0 1 4 1 2 5 . 0 0 0 . 0 0 0 H u t a n g R u m a h 2 0 1 4 2 5 0 . 0 0 0 . 0 0 0 J u m l a h 3 7 5 . 0 0 0 . 0 0 0 N i l a i P i n j a m a n T a h u n P i n j a m a n

H u t a n g T a m b a h a n

Sumber : Data diolah,2016

Perhitungan harta bersih yang belum dilaporkan. Rumus = Total harta–Total Hutang

Total Harta 875.000.000 Total Hutang 375.000.000 500.000.000

Sesuai dengan peraturan PMK 118/PMK.03/2016 Tarif yang dikenakan pada wajib pajak orang pribadi yang memiliki usaha yang melaporkan harta tidak lebih dari 10 miliar dikenakan tarif sebesar 0,5%

Uang Tebusan = Harta Bersih x Tarif Harta Bersih 500.000.000

Tarif 0.5%

Uang Tebusan 2.500.000

Maka besaran tebusan yang harus dibayarkan oleh fitkiah sebesar 2.500.000

Wajib pajak Fitkiah mengikuti program tax amnesty pada tanggal 28 Septmber 2016 dan dalam proses tax amnesty ini wajib pajak Fitkiah sudah mendapatkan surat balasan berupa surat keterangan pajak yang berisikan tentang diterimanya susat pengampunan pajak yang telah disampaikan oleh wajib pajak Fitkiah.

4.3 Manfaat Keikutsertaan Wajib Pajak Orang Pribadi Fitkiah dalam

Mengikutitax amnesty

Keikutsertaan wajib pajak orang pribadi atas program pengampunan pajak maka permohonan pengampunan yang telah disampaikan kepada direktur jendral pajak (DJP) akan mendapatkan jawaban berupa surat diterimanya tax amnesty

atau surat diterimanya pengampunan pajak.

1. Penghentian proses pemeriksaan atau penyidikan

Atas penyampaian pengampunan pajak yang disampaikan wajib pajak maka wajib pajak yang sedang dalam pemeriksaan atau penyidikan akan di berhentikan sampai dengan akhir tahun pajak terakhir.

2. Penghapusan sanksi administrasi pajak

Atas penyampaian pengampunan pajak yang disampaikan wajib pajak maka wajib pajak mendapatkan penghapusan sanksi berupa bunga, atau denda untuk kewajiban perpajakan dalam masa pajak, bagian tahun pajak, dan tahun pajak, sampai dengan akhir tahun pajak terakhir.

3. Penghapusan pajak terhutang yang belum diterbitkan

Atas penyampaian pengampunan pajak yang disampaikan wajib pajak maka wajib pajak mendapatkan penghapusan pajak yang terhutang dan tidak dikenakan sanksi pidana di bidang perpajakan untuk kewajiban perpajakan dalam masa pajak, bagian tahun pajak dan tahun pajak, sampai dengan akhir tahun pajak terakhir.

4. Tidak dilakukannya pemeriksaan pajak