Jom FEKON Vol. 2 No. 2 Oktober 2015 1 PENGARUH SOSIALISASI DAN PENGETAHUAN PERPAJAKAN

TERHADAP KEMAUAN MEMBAYAR PAJAK DENGAN KESADARAN MEMBAYAR PAJAK SEBAGAI VARIABEL INTERVENING (Studi pada WPOP

PPh Pasal 29 di KPP Pratama Pekanbaru Senapelan)

Oleh:

Nurul Asyah Napitupulu

Pembimbing: Zirman dan Eka Hariyani

Faculty of Economics Riau University, Pekanbaru, Indonesia e-mail: [email protected]

The Effect of Socialization and Knowledge of Taxation on the Willingness of Paying Taxes Trough the Awareness of Paying Taxes as an Intervening

Variable (Study on the Individual Taxpayer Income Tax Article 29 in the Primary Tax Office Pekanbaru Senapelan)

ABSTRACT

This research aimed to examine the effect of socialization and knowledge of taxation on awaraness of paying taxes, effect of taxation socialization, taxation knowledge, and awareness of paying taxes to the willingness of paying taxes, taxation socialization effect on the willingness of paying taxes through the awareness of paying taxes as an intervening variable, and the effect of taxation knowledge on the willingness to pay taxes through awareness to pay taxes as an intervening variable. This research applied a survey method and its population is whole of the individual taxpayer is registered in the Primary Tax Office, Pekanbaru Senapelan. Sampling using is purposive sampling method. The data used consist of primary and secondary data. Primary data derived from questionnaires to the individual taxpayer Income Tax Article 29 in The Primary Tax Office Pekanbaru Senapelan. The tools used in analyzing the data is the program Statistical Product and Service Solutions (SPSS) version 19.0. The results of this research are as follows: socialization taxation does not have significantly influence on the awareness of paying taxes and the willingness to pay taxes, knowledge of taxation significant effected on the awareness of paying taxes and the willingness to pay taxes, a wareness of paying taxes has significant effect on the willingness to pay taxes, awareness of paying taxes can not be used as an intervening variable of taxation socialization and taxation knowledge effects on the willingness to pay taxes.

Keywords: socialization, knowledge, awareness, and willingness.

PENDAHULUAN

Negara Republik Indonesia yang berdasarkan Pancasila dan

Undang-Undang Dasar 1945

bertujuan mewujudkan masyarakat adil, makmur, merata material dan spiritual, yang dapat diwujudkan

melalui pembangunan nasional

Jom FEKON Vol. 2 No. 2 Oktober 2015 2

berkelanjutan. Dalam rangka

melaksanakan pembangunan dan

menjalankan roda pemerintahan tentunya dibutuhkan dana yang besar, sehingga potensi penerimaan negara harus digali terutama dari sumber kemampuan sendiri.

Dalam rangka kemandirian, pemerintah berupaya meningkatkan penerimaan negara dari sektor pajak. Pajak merupakan iuran wajib, berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma

hukum, guna menutupi biaya

produksi barang-barang dan jasa-jasa

kolektif dalam mencapai

kesejahteraan umum (Soemandjaja dalam Fitrios dan Rusli, 2007: 16).

Dalam Data Pokok APBN 2007-2013 Kementerian Keuangan Republik Indonesia dinyatakan bahwa Pajak Penghasilan non Migas berkontribusi paling besar bagi pendapatan dari sektor pajak. Pada tahun 2011, Pajak Penghasilan non Migas berkontribusi sebesar Rp. 358.026.200.000.000,-, kemudian meningkat pada tahun 2012 sebesar Rp. 445.733.400.000.000,-, dan

meningkat lagi sebesar Rp.

513.509.000.000.000,- pada tahun 2013.

Untuk tahun 2014, Fuad

Rahmany (Direktur Jenderal Pajak)

dalam Darussalam (2013: 22)

menyatakan bahwa sektor-sektor industri seperti kelapa sawit, tambang, properti, dan perdagangan akan menjadi fokus perhatian Direktorat Jenderal Pajak. Sektor lain yang sangat penting yang juga akan dikejar oleh Direktorat Jenderal Pajak di tahun 2014 adalah Pajak Penghasilan (PPh) Orang Pribadi. Beberapa tahun belakangan ini,

angka penerimaan dari Pajak

Penghasilan Orang Pribadi sangat rendah sekali, hanya berkisar Rp.

3.000.000.000.000,- hingga Rp. 3.700.000.000.000,-. Di tahun 2014, Direktorat Jenderal Pajak akan membuat program untuk mengejar

penerimaan pajak dari Pajak

Penghasilan Orang Pribadi. Account Representative akan lebih terlibat dalam mengejar penerimaan pajak dari sektor ini.

Di kota Pekanbaru, tingkat pembayaran Wajib Pajak Orang Pribadi masih tergolong rendah. Hal ini dapat dilihat pada tabel 1.1 di bawah ini.

Tabel 1.1

Jumlah Wajib Pajak Orang Pribadi Terdaftar dan yang

Melaporkan

Surat Pemberitahuan (SPT) Tahun 2010-2014 Pratama Pekanbaru Senapelan, 2015

Dari data di atas, dapat diketahui bahwa jumlah wajib pajak terdaftar di Kantor Pelayanan Pajak

Pratama Pekanbaru Senapelan

meningkat dari tahun 2010 hingga 2014. Namun, jumlah wajib pajak

yang melaporkan Surat

Pemberitahuan (SPT) lebih rendah dibandingkan jumlah wajib pajak terdaftar. Hal ini mengindikasikan bahwa kemauan wajib pajak dalam

membayar pajak di Kantor

Jom FEKON Vol. 2 No. 2 Oktober 2015 3

Kesadaran membayar pajak merupakan salah satu faktor yang mempengaruhi kemauan wajib pajak dalam membayar pajak. Budaya sadar pajak merupakan suatu hal

yang mutlak dalam sistem

perpajakan di Indonesia yang menganut sistem self assessment.

Namun, budaya sadar pajak

masyarakat Indonesia dinilai masih rendah (Sukiatto Oyong, dalam Darussalam, 2013: 78).

Dalam rangka meningkatkan

kesadaran wajib pajak dalam

membayar pajak, Direktorat Jenderal

Pajak dapat berupaya dengan

mengadakan sosialisasi terhadap wajib pajak. Hal ini sejalan dengan yang dinyatakan oleh Susanto (2012). Ia menyatakan bahwa salah satu hal yang perlu menjadi perhatian Direktorat Jenderal Pajak dalam

membangun kesadaran dan

kepedulian sukarela wajib pajak adalah dengan melakukan sosialisasi. Berdasarkan uraian di atas, dapat diketahui bahwa sosialisasi

masih diperlukan dalam

meningkatkan kesadaran dan

kemauan dalam membayar pajak.

Dengan adanya sosialisasi

perpajakan akan memberikan

informasi perpajakan kepada wajib pajak. Apabila informasi yang

didapatkan oleh wajib pajak

bertambah, maka dapat dikatakan bahwa pengetahuan wajib pajak pun akan bertambah. Dengan demikian, pengetahuan perpajakan juga dapat meningkatkan kesadaran wajib pajak dalam membayar pajak. Dengan timbulnya kesadaran dalam diri wajib pajak maka secara tidak

langsung wajib pajak akan

mengetahui hak dan kewajiban sebagai wajib pajak dan sebagai warga negara. Dengan timbulnya

kesadaran wajib pajak dalam

membayar pajak, maka akan timbul pula kemauan dalam membayar pajak.

Penelitian ini merupakan replikasi dari penelitian yang

dilakukan oleh Nugroho dan

Zulaikha (2012) mengenai “Faktor

-Faktor yang Mempengaruhi

Kemauan untuk Membayar Pajak dengan Kesadaran Membayar Pajak sebagai Variabel Intervening (Studi Kasus Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas yang Terdaftar di KPP Pratama

Semarang Tengah Satu)”. Hasil

penelitian yang dilakukan

menyatakan bahwa pengetahuan dan

pemahaman akan peraturan

perpajakan, pelayanan fiskus yang berkualitas, dan persepsi atas efektifitas sistem perpajakan berpengaruh terhadap kesadaran membayar pajak. Kemudian dalam penelitiannya juga menyatakan bahwa kesadaran membayar pajak

berpengaruh terhadap kemauan

membayar pajak.

Persamaan penelitian ini dengan penelitian yang dilakukan oleh Nugroho dan Zulaikha (2012) yaitu menguji pengaruh pengetahuan perpajakan terhadap kesadaran

membayar pajak dan pengaruh

kesadaran membayar pajak terhadap

kemauan membayar pajak.

Kemudian persamaannya juga

terletak pada penggunaan variabel dependen dan intervening-nya, yaitu kemauan membayar pajak sebagai variabel dependen dan kesadaran membayar pajak sebagai variabel intervening.

Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Nugroho dan Zulaikha (2012)

terletak pada variabel

independennya. Pada penelitian

Jom FEKON Vol. 2 No. 2 Oktober 2015 4

menggunakan variabel-variabel

independen seperti: pengetahuan dan

pemahaman akan peraturan

perpajakan, pelayanan fiskus yang berkualitas, dan persepsi atas efektivitas sistem perpajakan. Namun pada penelitian ini, peneliti

hanya menggunakan variabel

pengetahuan perpajakan sebagai variabel independen dari penelitian

tersebut dengan menambahkan

variabel independen mengenai

sosialisasi perpajakan di dalam penelitian ini. Alasan peneliti menambahkan sosialisasi perpajakan sebagai variabel independen yaitu dikarenakan sosialisasi perpajakan

memiliki pengaruh terhadap

kesadaran membayar pajak. Hal ini didukung oleh penelitian yang dilakukan oleh Supriasto (2014)

mengenai “Pengaruh Sosialisasi

Pemerintah dan Kepemimpinan

Lurah terhadap Kesadaran

Masyarakat Membayar Pajak Bumi

dan Bangunan di Kelurahan

Sendangsari, Pajangan, Bantul,

Daerah Istimewa Yogyakarta” yang

menyatakan berkenaan dengan

sosialisasi perpajakan yaitu bahwa sosialisasi pemerintah berpengaruh terhadap kesadaran masyarakat

membayar Pajak Bumi dan

Bangunan.

Alasan peneliti untuk meneliti kembali penelitian dengan topik yang sama karena peneliti ingin meneliti mengenai faktor-faktor yang mempengaruhi kemauan membayar pajak Wajib Pajak Orang Pribadi Terdaftar di Kantor Pelayanan Pajak

Pratama Pekanbaru Senapelan

dengan kesadaran membayar pajak sebagai variabel intervening karena jumlah wajib pajak yang melaporkan Surat Pemberitahuan (SPT) tahun

2010-2014 lebih rendah

dibandingkan jumlah wajib pajak terdaftar.

Selain itu, berdasarkan pada penelitian terdahulu yang telah dilakukan oleh beberapa peneliti bahwa terdapat ketidakkonsistenan hasil dari penelitian yang dilakukan beberapa peneliti mengenai variabel-variabel yang akan diteliti oleh peneliti.

Untuk pembatasan objek

penelitian, peneliti hanya melakukan penelitian pada Wajib Pajak Orang Pribadi Pajak Penghasilan Pasal 29

yaitu tentang kekurangan

pembayaran pajak oleh wajib pajak, sehingga pengumpulan data yang

dilakukan dengan menyebarkan

kuesioner pada penelitian ini hanya ditujukan kepada Wajib Pajak Orang Pribadi Pajak Penghasilan Pasal 29 di Kantor Pelayanan Pajak Pratama Pekanbaru Senapelan. Sedangkan kuesioner yang digunakan dalam penelitian ini merupakan kuesioner yang bersumber dari penelitian yang dilakukan oleh Widayati dan Nurlis (2010) dan Rohmawati dkk., (2013).

Berdasarkan paparan latar belakang di atas, maka penelitian ini

meneliti tentang “Pengaruh

Sosialisasi dan Pengetahuan Perpajakan terhadap Kemauan Membayar Pajak dengan Kesadaran Membayar Pajak sebagai Variabel Intervening

(Studi pada Wajib Pajak Orang Pribadi Pajak Penghasilan Pasal 29 di Kantor Pelayanan Pajak

Pratama Pekanbaru Senapelan)”.

PERUMUSAN MASALAH

Rumusan masalah dalam

penelitian ini adalah apakah

sosialisasi dan pengetahuan

Jom FEKON Vol. 2 No. 2 Oktober 2015 5

perpajakan, dan kesadaran

membayar pajak berpengaruh

terhadap kemauan membayar pajak?, apakah sosialisasi perpajakan

berpengaruh terhadap kemauan

membayar pajak melalui kesadaran

membayar pajak?, dan apakah

pengetahuan perpajakan berpengaruh terhadap kemauan membayar pajak melalui kesadaran membayar pajak?.

TUJUAN PENELITIAN

Tujuan penelitian ini adalah untuk menguji pengaruh sosialisasi

dan pengetahuan perpajakan

terhadap kemauan membayar pajak dengan kesadaran membayar pajak sebagai variabel intervening.

TINJAUAN PUSTAKA Pajak

Menurut Undang-Undang

Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) Pasal 1 angka 1, yang dimaksud dengan pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan

undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Kemauan Membayar Pajak

Widayati dan Nurlis (2010) dalam penelitiannya menyatakan bahwa terdapat faktor-faktor yang mempengaruhi kemauan wajib pajak

dalam membayar kewajiban

perpajakannya, yaitu faktor

kesadaran membayar pajak,

pengetahuan dan pemahaman

terhadap peraturan perpajakan, dan

persepsi yang baik atas efektivitas sistem perpajakan.

Kesadaran Membayar Pajak

Menurut Susanto (2012) terdapat beberapa hal yang perlu menjadi perhatian DJP dalam membangun kesadaran dan kepedulian sukarela wajib pajak, antara lain:

1. Melakukan sosialisasi.

2. Memberikan kemudahan dalam segala hal pemenuhan kewajiban perpajakan dan meningkatkan mutu pelayanan kepada wajib pajak.

3. Meningkatkan citra good

governance.

4. Memberikan pengetahuan

melalui jalur pendidikan,

khususnya pendidikan

perpajakan. 5. Law enforcement.

6. Membangun trust atau

kepercayaan masyarakat

terhadap pajak.

7. Merealisasikan program sensus perpajakan nasional.

Sosialisasi Perpajakan

Dalam Surat Edaran Direktur

Jenderal Pajak Nomor:

SE-98/PJ/2011 tentang Pedoman

Penyusunan Rencana Kerja dan

Laporan Kegiatan Penyuluhan

Perpajakan Unit Vertikal di

Lingkungan Direktorat Jenderal Pajak dinyatakan bahwa sosialisasi

ataupun peyuluhan perpajakan

merupakan suatu upaya dan proses memberikan informasi perpajakan

untuk menghasilkan perubahan

pengetahuan, keterampilan, dan sikap masyarakat, dunia, usaha, aparat, serta lembaga pemerintah

maupun non pemerintah agar

terdorong untuk paham, sadar, peduli

dan berkontribusi dalam

Jom FEKON Vol. 2 No. 2 Oktober 2015 6 Pengetahuan Perpajakan

Menurut Widayati dan Nurlis (2010) terdapat beberapa indikator

wajib pajak mengetahui dan

memahami peraturan perpajakan. Pertama, kepemilikan NPWP. Setiap

wajib pajak yang memiliki

penghasilan wajib untuk

mendaftarkan diri untuk memperoleh NPWP sebagai salah satu sarana untuk pengadministrasian pajak. Kedua, pengetahuan dan pemahaman mengenai hak dan kewajibannya sebagai wajib pajak. Apabila wajib

pajak telah mengetahui dan

memahami kewajibannya sebagai wajib pajak, maka mereka akan melakukannya, salah satunya adalah

membayar pajak. Ketiga,

pengetahuan dan pemahaman

mengenai sanksi perpajakan.

Semakin tahu dan paham wajib pajak terhadap peraturan perpajakan, maka semakin tahu dan paham pula wajib pajak terhadap sanksi yang akan diterima bila melalaikan kewajiban perpajakan mereka. Hal ini tentu akan mendorong setiap wajib pajak

yang taat akan menjalankan

kewajibannya dengan baik. Keempat,

pengetahuan dan pemahaman

mengenai PTKP, PKP, dan tarif pajak. Dengan mengetahui dan memahami mengenai mengenai tarif pajak yang berlaku, maka akan dapat mendorong wajib pajak untuk dapat menghitung kewajiban pajak sendiri secara benar. Kelima adalah wajib pajak mengetahui dan memahami

peraturan perpajakan melalui

sosialisasi yang dilakukan oleh KPP. Terakhir, yang keenam bahwa wajib pajak mengetahui dan memahami peraturan pajak melalui training perpajakan yang mereka ikuti.

KERANGKA PEMIKIRAN DAN HIPOTESIS PENELITIAN

Sosialisasi Perpajakan terhadap Kesadaran Membayar Pajak

Susanto (2012) menyatakan bahwa upaya dalam meningkatkan kesadaran dan kepatuhan wajib pajak

dapat dilakukan dengan cara

mengadakan sosialisasi perpajakan dengan berbagai bentuk sosialisasi.

Sosialisasi perpajakan dapat dijadikan sebagai sarana untuk

memberikan informasi maupun

pengetahuan kepada wajib pajak akan pentingnya membayar pajak. Sehingga apabila wajib pajak telah merasa bahwa pajak penting, maka wajib pajak akan sadar untuk membayar pajak.

Penelitian yang dilakukan oleh Supriasto (2014) menyatakan bahwa sosialisasi pemerintah berpengaruh terhadap kesadaran membayar pajak.

H1 : Sosialisasi perpajakan berpengaruh terhadap kesadaran membayar pajak.

Pengetahuan Perpajakan terhadap Kesadaran Membayar Pajak

Menurut Nugroho dan

Zulaikha (2012), semakin tinggi pengetahuan dan pemahaman wajib pajak, maka wajib pajak dapat menentukan perilakunya dengan lebih baik dan sesuai dengan ketentuan perpajakan. Namun jika

wajib pajak tidak memiliki

pengetahuan mengenai peraturan dan proses perpajakan, maka wajib pajak tidak dapat menentukan perilakunya

dengan tepat. Upaya untuk

meningkatkan kesadaran wajib pajak sehingga wajib pajak semakin patuh

adalah dengan meningkatkan

pengetahuan di bidang

perpajakannya.

Apabila seorang wajib pajak

Jom FEKON Vol. 2 No. 2 Oktober 2015 7

perpajakan dengan baik, maka wajib pajak tersebut akan sadar untuk

melaksanakan kewajiban

perpajakannya.

Penelitian yang dilakukan oleh

Nugroho dan Zulaikha (2012)

menyatakan bahwa pengetahuan

perpajakan berpengaruh terhadap kemauan membayar pajak.

H2 : Pengetahuan perpajakan berpengaruh terhadap kesadaran membayar pajak. Sosialisasi Perpajakan terhadap Kemauan Membayar Pajak

Pandiangan (2014: 37)

menyatakan bahwa saat ini dominasi pelayanan menjadi amat penting. Semua perubahan ketentuan undang-undang maupun ketentuan juklaknya perlu terus disosialisasikan kepada masyarakat luas. Oleh sebab itu, kepedulian pajak akan berhasil melalui sisi pelayanan seperti sosialisasi atau penyuluhan semua ketentuan yang berlaku tanpa lelah kepada berbagai elemen masyarakat.

Kegiatan sosialisasi perpajakan dapat dilakukan secara langsung atau pun tidak langsung oleh Direktorat

Jenderal Pajak. Sosialisasi

perpajakan secara langsung dapat dilakukan dengan berinteraksi secara langsung kepada wajib pajak seperti

mengadakan seminar-seminar,

penyuluhan, dll. Sedangkan

sosialisasi perpajakan secara tidak langsung dapat dilakukan melalui media-media seperti penyebaran buku/booklet, televisi, internet, maupun media komunikasi lainnya.

Sosialisasi perpajakan dalam

rangka transfer pengetahuan

perpajakan kepada wajib pajak

secara efektif akan dapat

menimbulkan kemauan wajib pajak dalam membayar pajak.

H3 : Sosialisasi perpajakan berpengaruh terhadap kemauan membayar pajak.

Pengetahuan Perpajakan terhadap Kemauan Membayar Pajak

Dalam Surat Edaran Direktur

Jenderal Pajak Nomor:

SE-98/PJ/2011 tentang Pedoman

Penyusunan Rencana Kerja dan

Laporan Kegiatan Penyuluhan

Perpajakan Unit Vertikal di

Lingkungan Direktorat Jenderal Pajak dinyatakan bahwa administrasi perpajakan Indonesia yang menganut self-assessment system menuntut peran aktif wajib pajak secara mandiri dalam memenuhi kewajiban

perpajakannya. Agar mampu

memenuhi kewajiban perpajakan dengan baik, wajib pajak harus

memiliki pengetahuan dan

pemahaman yang baik tentang hak dan tata cara memenuhi kewajiban perpajakannya. Direktorat Jenderal Pajak sebagai institusi yang

bertanggung jawab dalam

melaksanakan fungsi administrasi perpajakan telah melakukan berbagai

upaya dalam meningkatkan

pengetahuan dan pemahaman

perpajakan masyarakat wajib pajak secara terus menerus. Upaya untuk

meningkatkan pemahaman dan

kesadaran masyarakat tentang hak kewajiban perpajakannya harus terus dilakukan.

Dari penjabaran di atas dapat

disimpulkan bahwa dengan

pengetahuan yang dimiliki oleh

wajib pajak akan hak dan

kewajibannya dalam perpajakan, maka wajib pajak tersebut akan mau membayar pajaknya. Wajib pajak

yang mengetahui dengan baik

Jom FEKON Vol. 2 No. 2 Oktober 2015 8

paham akan pentingnya pajak bagi

negara dan mengetahui bahwa

dengan melakukan penghindaran pajak akan dikenakan sanksi.

Penelitian yang dilakukan oleh

Widayati dan Nurlis (2010)

menyatakan bahwa pengetahuan

perpajakan berpengaruh terhadap kemauan membayar pajak.

H4 : Pengetahuan perpajakan berpengaruh terhadap kemauan membayar pajak. Kesadaran Membayar Pajak terhadap Kemauan Membayar Pajak

Rantung dan Adi (2009) dalam penelitiannya menyatakan beberapa bentuk kesadaran membayar pajak

yang mendorong wajib pajak

bersedia untuk membayar pajak. Terdapat tiga bentuk utama yang terkait dengan pembayaran pajak. Pertama, kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara. Dengan menyadari hal ini, wajib pajak mau membayar pajak karena

merasa tidak dirugikan dari

pemungutan pajak yang dilakukan. Pajak disadari digunakan untuk

pembangunan negara guna

meningkatkan kesejahteraan warga negara. Kedua, kesadaran bahwa penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara. Wajib pajak mau membayar pajak karena memahami bahwa penundaan pembayaran pajak

dan pengurangan beban pajak

berdampak pada kurangnya sumber

daya finansial yang dapat

mengakibatkan terhambatnya

pembangunan negara. Ketiga,

kesadaran bahwa pajak ditetapkan dengan undang-undang dan dapat dipaksakan. Wajib pajak akan membayar pajak karena pembayaran

pajak disadari memiliki landasan hukum yang kuat dan merupakan kewajiban mutlak setiap warga negara.

Dengan demikian, dapat

disimpulkan bahwa kesadaran wajib pajak dalam membayar pajak dapat

menimbulkan keinginan dan

kemauan untuk membayar pajak.

Sehingga dengan meningkatnya

kesadaran wajib pajak dalam

membayar pajak, maka kemauan

wajib pajak tersebut dalam

membayar pajak pun meningkat. Penelitian yang dilakukan oleh

Nugroho dan Zulaikha (2012)

menyatakan bahwa kesadaran

membayar pajak berpengaruh

terhadap kemauan membayar pajak.

H5 : Kesadaran membayar pajak berpengaruh terhadap kemauan membayar pajak. Sosialisasi Perpajakan terhadap Kemauan Membayar Pajak Melalui Kesadaran Membayar Pajak

Sosialisasi perpajakan

merupakan suatu upaya yang

dilakukan oleh Direktorat Jenderal Pajak dalam rangka memberikan informasi perpajakan kepada wajib

pajak dengan metode-metode

tertentu sehingga wajib pajak dapat mengetahui peraturan perpajakan yang berlaku. Dengan diadakannya sosialisasi perpajakan diharapkan

berdampak pada peningkatan

kesadaran wajib pajak dan juga dapat meningkatkan kemauan wajib pajak dalam membayar pajak sehingga jumlah penerimaan pajak dapat mencapai target.

Dengan diadakannya

sosialisasi perpajakan oleh petugas pajak dalam rangka menumbuhkan

kesadaran wajib pajak dalam

Jom FEKON Vol. 2 No. 2 Oktober 2015 9

kemauan dalam diri wajib pajak

untuk menunaikan kewajiban

perpajakannya.

H6 : Sosialisasi perpajakan berpengaruh terhadap kemauan membayar pajak melalui kesadaran membayar pajak sebagai variabel

intervening.

Pengetahuan Perpajakan terhadap Kemauan Membayar Pajak Melalui Kesadaran Membayar Pajak

Meningkatnya pengetahuan

perpajakan akan meningkatkan

kesadaran membayar pajak

(Rohmawati dkk., (2013)). Dengan meningkatnya pengetahuan wajib pajak akan pajak, maka sistem self assessment yang dirancang oleh pemerintah akan berhasil. Menurut

Nugroho dan Zulaikha (2012)

Pengetahuan dan pemahaman wajib pajak mengenai peraturan perpajakan berkaitan dengan persepsi wajib pajak dalam menentukan perilakunya (perceived control behavior) dalam

kesadaran membayar pajak. Semakin tinggi pengetahuan dan pemahaman wajib pajak, maka wajib pajak dapat menentukan perilakunya dengan lebih baik dan sesuai dengan ketentuan perpajakan. Namun jika

wajib pajak tidak memiliki

pengetahuan mengenai peraturan dan proses perpajakan, maka wajib pajak tidak dapat menentukan perilakunya dengan tepat.

Dengan demikian, dapat

disimpulkan bahwa selain memiliki pengetahuan perpajakan yang cukup tinggi yang dimiliki wajib pajak, diperlukan pula kesadaran dan kesukarelaan dari wajib pajak dalam

melaksanakan kewajiban

perpajakannya dan juga adanya

kemauan wajib pajak dalam

membayar pajak.

H7 : Pengetahuan perpajakan berpengaruh terhadap kemauan membayar pajak melalui kesadaran membayar pajak sebagai variabel

Intervening.

Model Penelitian

Variabel Independen Variabel Intervening Variabel Dependen

Gambar 1.1 Model Penelitian METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh Wajib Pajak Orang

Pribadi terdaftar di Kantor Pelayanan Pajak Pratama Pekanbaru Senapelan.

Sedangkan sampel dalam

penelitian ini adalah Wajib Pajak Sosialisasi

Perpajakan

Kemauan Membayar

Pajak Pengetahuan

Perpajakan

Kesadaran Membayar

Jom FEKON Vol. 2 No. 2 Oktober 2015 10

Orang Pribadi Pajak Penghasilan Pasal 29.

Pengukuran Variabel Penelitian

Variabel kemauan membayar pajak diukur dengan menggunakan instrumen yang dikembangkan oleh

Widayati dan Nurlis (2010),

Hardiningsih (2011), dan Handayani dkk., (2012). Variabel sosialisasi

perpajakan diukur dengan

menggunakan instrumen yang

dikembangkan oleh Rohmawati dkk.,

(2013). Variabel pengetahuan

perpajakan diukur dengan

menggunakan instrumen yang

dikembangkan oleh Widayati dan Nurlis (2010) dan Rohmawati dkk.,

(2013). Sedangkan variabel

kesadaran membayar pajak diukur

dengan menggunakan instrumen

yang dikembangkan oleh Widayati dan Nurlis (2010) dan Rohmawati dkk., (2013).

Hasil Penelitian dan Pembahasan Kuesioner dan Demografi

Kuesioner yang disebarkan sebanyak 100 kuesioner serta kuesioner yang kembali dan dapat diolah sebanyak 100 kuesioner. Sedangkan demografi responden dapat dilihat pada tabel berikut.

Tabel 1.2 Demografi Responden Keterangan Jumlah

(orang)

Sumber: Data Primer Olahan, 2015

HASIL UJI KUALITAS DATA Hasil Uji Validitas Data

Dilihat dari hasil uji validitas data, diketahui bahwa rhitung > rtabel

pada setiap variabel. Hal tersebut menunjukkan bahwa semua item pertanyaan untuk variabel sosialisasi perpajakan, pengetahuan perpajakan, kesadaran membayar pajak, dan kemauan membayar pajak adalah valid.

Hasil Uji Reliabilitas Data

Pengujian ini dilakukan untuk menghitung koefisien cronbach’s alpha dari masing-masing instrumen dalam setiap variabel. Suatu pengukur dikatakan dapat diandalkan

apabila memiliki koefisien

cronbach’s alpha lebih besar dari 0,7. Dari semua nilai keempat variabel dalam penelitian ini

menunjukkan bahwa koefisien

cronbach’s alpha lebih besar dari 0,7, sehingga dapat disimpulkan bahwa semua instrumen dalam penelitian ini adalah reliabel.

HASIL UJI ASUMSI KLASIK Hasil Uji Normalitas Data

Jom FEKON Vol. 2 No. 2 Oktober 2015 11 Hasil Uji Heteroskedastisitas

Berdasarkan kedua model pada penelitian ini, terlihat bahwa pada kedua model titik-titik tidak

membentuk pola tertentu dan

menyebar pada sumbu Y. Jadi, dapat disimpulkan bahwa model regresi dalam penelitian ini tidak terdapat heteroskedastisitas.

Hasil Uji Multikolinearitas

Dalam penelitian ini, diperoleh nilai Tolerance pada kedua model sebesar > 0,1 dan VIF sebesar < 10. Dapat diartikan bahwa tidak terdapat multikolinieritas dalam model penelitian ini.

Hasil Uji Autokorelasi

Untuk mendeteksi ada atau tidaknya autokorelasi digunakan uji Durbin-Watson (DW test). Autokorelasi dideteksi dengan nilai Durbin-Watson. Batas tidak terjadinya autokorelasi adalah apabila angka yang ditunjukkan dari nilai Durbin-Watson berada antara -2 sampai dengan +2, maka dapat dikatakan model regresi tidak terdapat autokorelasi.

Dalam penelitian ini diperoleh nilai Durbin-Watson pada kedua model terletak antara -2 dan +2, yaitu pada model 1 sebesar 1,911 dan model 2 sebesar 1,738. Artinya

adalah bahwa tidak terdapat

autokorelasi dalam model penelitian.

HASIL PENGUJIAN HIPOTESIS Tabel 1.3

Hasil Uji Parsial Hipotesis Satu dan Dua

Coefficientsa

Model

Unstandardi zed Coefficients

Standar dized Coeffic ients

B Std.

Error Beta t Sig. 1 (Constant) 5.555 2.509 2.214 .029

Sosialisasi Perpajakan .074 .056 .124 1.333 .186 Pengetahuan Perpajakan .650 .109 .553 5.965 .000

a. Dependent Variable: KesadaranMembayarPajak

Sumber: Data Primer Olahan, 2015 Diketahui nilai t tabel pada taraf signifikansi 5 % (2-tailed) dengan persamaan n – k – 1: alpha/ 2 = 100 –2 – 1: 0,05/ 2 = 97 : 0,025 = 1,985. Dengan demikian diketahui hasil sebagai berikut:

H1: Berdasarkan hasil pengujian yang dilakukan, didapat nilai thitung

sosialisasi perpajakan sebesar 1,333 < ttabel 1,985 dan Sig. 0,186 > 0,05.

Maka dapat disimpulkan H0 diterima

dan Ha ditolak, yang artinya

sosialisasi perpajakan tidak

berpengaruh terhadap kesadaran

membayar pajak di Kantor

Pelayanan Pajak Pratama Pekanbaru Senapelan.

H2: Berdasarkan hasil pengujian yang dilakukan, didapat nilai thitung

pengetahuan perpajakan sebesar 5,965 > ttabel 1,985 dan Sig. 0,000 <

0,05. Maka dapat disimpulkan H0

ditolak dan Ha diterima, yang artinya

Jom FEKON Vol. 2 No. 2 Oktober 2015 12 Tabel 1.4

Hasil Determinasi Hipotesis Satu dan Dua

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson 1 .626a .392 .380 2.41804 1.911 a. Predictors: (Constant), Pengetahuan Perpajakan, Sosialisasi Perpajakan

b. Dependent Variable: Kesadaran Membayar Pajak

Sumber: Data Primer Olahan, 2015 Pada tabel 1.4, diketahui nilai koefisien determinasi sebesar 0,380 yang berarti 38% variabel dependen

kesadaran membayar pajak

dipengaruhi oleh variabel

independen yang meliputi sosialisasi

dan pengetahuan perpajakan,

sedangkan sisanya 62% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

Angka koefisien korelasi (R2) pada tabel 1.4 sebesar 0,392 menunjukkan bahwa hubungan antar variabel independen dengan variabel

dependen sangat kuat karena

memiliki nilai korelasi di atas 0,05. Standar Error of the Estimate (SEE) sebesar 2,41804, semakin kecil nilai SEE akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

Tabel 1.5

Hasil Uji Hipotesis Tiga, empat, dan Lima

Coefficientsa

Model

Unstandardi zed Coefficients

Stand ardiz ed Coeff icient s

B Std.

Error Beta t Sig. 1 (Constant) 4.694 1.747 2.686 .009

Sosialisasi Perpajakan .056 .038 .129 1.480 .142 Pengetahuan Perpajakan .395 .087 .460 4.562 .000 Kesadaran Membayar

Pajak

.156 .069 .214 2.265 .026

a. Dependent Variable: Kemauan Membayar Pajak

Sumber: Data Primer Olahan, 2015 Diketahui nilai t tabel pada taraf signifikansi 5 % (2-tailed) dengan persamaan n – k – 1: alpha/ 2 = 100 –3 – 1: 0,05/ 2 = 96 : 0,025 = 1,985. Dengan demikian diketahui hasil sebagai berikut:

H3: Berdasarkan hasil pengujian

yang dilakukan, didapat nilai thitung

sosialisasi perpajakan sebesar 1,480 < ttabel 1,985 dan Sig. 0,142 > 0,05.

Maka dapat disimpulkan H0 diterima

dan Ha ditolak, yang artinya

sosialisasi perpajakan tidak

berpengaruh terhadap kemauan

membayar pajak di Kantor

Pelayanan Pajak Pratama Pekanbaru Senapelan.

H4: Berdasarkan hasil pengujian yang dilakukan, didapat nilai thitung

pengetahuan perpajakan sebesar 4,562 > ttabel 1,985 dan Sig. 0,000 <

0,05. Maka dapat disimpulkan H0

ditolak dan Ha diterima, yang artinya

Jom FEKON Vol. 2 No. 2 Oktober 2015 13 H5: Berdasarkan hasil pengujian

yang dilakukan, didapat nilai thitung

kesadaran membayar pajak sebesar 2,265 > ttabel 1,985 dan Sig. 0,026 <

0,05. Maka dapat disimpulkan H0

ditolak dan Ha diterima, yang artinya

kesadaran membayar pajak

berpengaruh terhadap kemauan

membayar pajak di Kantor

Pelayanan Pajak Pratama Pekanbaru Senapelan.

Tabel 1.6

Hasil Determinasi Hipotesis Tiga, Empat, dan Lima

Model Summaryb a. Predictors: (Constant), Kesadaran Membayar Pajak, Sosialisasi Perpajakan, Pengetahuan Perpajakan b. Dependent Variable: Kemauan Membayar Pajak

Sumber: Data Primer Olahan, 2015 Pada tabel 1.6, diketahui nilai koefisien determinasi sebesar 0,464 yang berarti 46% variabel dependen

kemauan membayar pajak

dipengaruhi oleh variabel

independen yang meliputi sosialisasi perpajakan, pengetahuan perpajakan, dan kesadaran membayar pajak, sedangkan sisanya 54% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

Angka koefisien korelasi (R2) pada tabel 1.6 sebesar 0,480 menunjukkan bahwa hubungan antar variabel independen dengan variabel

dependen sangat kuat karena

memiliki nilai korelasi di atas 0,05. Standar Error of the Estimate (SEE) sebesar 1,64296, semakin kecil nilai SEE akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

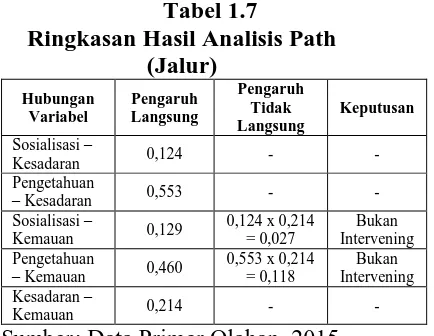

Tabel 1.7

Ringkasan Hasil Analisis Path (Jalur)

Sumber: Data Primer Olahan, 2015

H6: Pada penelitian ini, besaran nilai pengaruh langsung sebesar 0,129 dan besaran nilai pengaruh tidak langsung sebesar 0,027. Maka dapat disimpulkan bahwa nilai pengaruh langsung lebih besar daripada pengaruh tidak langsung, yaitu 0,129 > 0,027, sehingga kesadaran membayar pajak dalam hipotesis enam tidak dapat dinyatakan sebagai variabel intervening. Maka, dalam hipotesis enam dinyatakan bahwa H0

diterima dan Ha ditolak yang artinya

sosialisasi perpajakan tidak

berpengaruh secara tidak langsung terhadap kemauan membayar pajak melalui kesadaran membayar pajak.

H7: Pada penelitian ini, besaran nilai pengaruh langsung sebesar 0,460 dan besaran nilai pengaruh tidak langsung sebesar 0,118. Maka dapat disimpulkan bahwa nilai pengaruh langsung lebih besar daripada pengaruh tidak langsung, yaitu 0,460 > 0,118, sehingga kesadaran membayar pajak dalam hipotesis tujuh tidak dapat dinyatakan sebagai variabel intervening. Maka, dalam hipotesis tujuh dinyatakan bahwa H0

diterima dan Ha ditolak yang artinya

pengetahuan perpajakan tidak

Jom FEKON Vol. 2 No. 2 Oktober 2015 14 SIMPULAN, KETERBATASAN,

DAN SARAN Simpulan

1. Sosialisasi perpajakan tidak berpengaruh signifikan terhadap kesadaran membayar pajak.

2. Pengetahuan perpajakan

berpengaruh signifikan terhadap kesadaran membayar pajak. 3. Sosialisasi perpajakan tidak

berpengaruh signifikan terhadap kemauan membayar pajak.

4. Pengetahuan perpajakan

berpengaruh signifikan terhadap kemauan membayar pajak.

5. Kesadaran membayar pajak

berpengaruh signifikan terhadap kemauan membayar pajak.

6. Kesadaran membayar pajak tidak dapat dijadikan sebagai variabel intervening dari pengaruh sosialisasi perpajakan terhadap kemauan membayar pajak.

7. Kesadaran membayar pajak tidak dapat dijadikan sebagai variabel intervening dari pengaruh pengetahuan perpajakan terhadap kemauan membayar pajak.

Keterbatasan

1. Jumlah responden pada penelitian ini terbatas dan hanya berfokus pada Kantor Pelayanan Pajak Pratama Pekanbaru Senapelan, sehingga diperlukan penelitian dalam lingkup yang lebih luas. 2. Penelitian ini hanya menggunakan

variabel sosialisasi perpajakan, pengetahuan perpajakan, dan

kesadaran membayar pajak.

Sementara itu, masih banyak variabel lain yang mungkin berpengaruh terhadap kemauan membayar pajak.

Saran

1. Peneliti yang ingin meneliti tema yang sama diharapkan menambah

jumlah responden sehingga lebih dapat digeneralisasikan.

2. Penelitian ini hanya menggunakan 2 (dua) variabel independen, yaitu

sosialisasi perpajakan,

pengetahuan perpajakan, dan satu variabel intervening, yaitu kesadaran membayar pajak. Oleh karena itu diharapkan pada penelitian selanjutnya yang ingin meneliti dengan topik yang sama dapat menambahkan variabel lain

yang memiliki kemungkinan

untuk berpengaruh terhadap

kemauan membayar pajak.

DAFTAR PUSTAKA

Darussalam, Danny. 2013. InsideTax Media Tren Perpajakan. Jakarta Utara: Danny Darussalam Tax

Center (PT Dimensi

Internasional Tax).

Fitriandi, Primandita, Yuda Aryanto, dan Agus Puji Priyono. 2011. Kompilasi Undang-Undang Perpajakan Terlengkap. Jakarta Selatan: Salemba Empat.

Fitrios, Ruhul dan Rusli. 2007. Pengantar Hukum Pajak. Pekanbaru: Unri Press.

Handayani, Sapti Wuri, Agus

Faturokhman, dan Umi Pratiwi.

2012. Faktor-Faktor yang

Mempengaruhi Kemauan

Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan

Pekerjaan Bebas. Jurnal

Ekonomi Bisnis. Universitas Jenderal Soedirman.

Hardiningsih, Pancawati, dan Nila Yulianawati. 2011.

Faktor-Faktor yang Mempengaruhi

Kemauan Membayar Pajak.

Jurnal ISSN: 1979-4878.

Dinamika Keuangan dan

Jom FEKON Vol. 2 No. 2 Oktober 2015 15

Nugroho, Rahman Adi dan Zulaikha.

2012. Faktor-Faktor yang

Mempengaruhi Kemauan untuk

Membayar Pajak dengan

Kesadaran Membayar Pajak

sebagai Variabel Intervening (Studi Kasus Wajib Pajak Orang

Pribadi yang Melakukan

Pekerjaan Bebas yang Terdaftar di KPP Pratama Semarang

Tengah Satu. Diponegoro

Journal of Accounting. Volume 1, Nomor 2, Halaman 1-11, Tahun 2012. Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Diponegoro.

Pandiangan, Liberti. 2014.

Administrasi Perpajakan. Jakarta: Erlangga.

Rantung, Tatiana Vanessa dan Priyo

Hari Adi. 2009. Dampak

Program Sunset Policy terhadap

Faktor-Faktor yang

Mempengaruhi Kemauan

Membayar Pajak (Studi pada Wajib Pajak Orang Pribadi Pelaku Usaha di Wilayah KPP Pratama Salatiga). Jurnal Simposium Nasional Perpajakan II. Program Studi Akuntansi, Fakultas Ekonomi, Universitas Kristen Satya Wacana Salatiga. Rohmawati, Lusia, Prasetyono, dan

Yuni Rimawati. 2013. Pengaruh Sosialisasi dan Pengetahuan Perpajakan terhadap Tingkat Kesadaran dan Kepatuhan Wajib Pajak (Studi pada Wajib pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas pada KPP Pratama Gresik

Utara). Jurnal Prosiding

Simposium Nasional Perpajakan 4. Program Studi Akuntansi, Fakultas Ekonomi, Universitas Trunojoyo Madura.

Supriasto, Felix. 2014. Pengaruh Sosialisasi Pemerintah dan Kepemimpinan Lurah terhadap

Kesadaran Masyarakat

Membayar Pajak Bumi dan

Bangunan di Kelurahan

Sendangsari, Pajangan, Bantul, Daerah Istimewa Yogyakarta. Jurnal Akuntansi. Volume 2, Nomor 2, Desember 2014.

Program Studi Akuntansi,

Fakultas Ekonomi, Universitas Sarjanawiyata Tamansiswa. Susanto, Herry. 2012. Membangun

Kesadaran dan Kepedulian Sukarela Wajib Pajak.

www.pajak.go.id, diakses

tanggal 10 Nopember 2014. Widayati dan Nurlis. 2010.

Faktor-Faktor yang Mempengaruhi

Kemauan untuk Membayar

Pajak Wajib Pajak Orang

Pribadi yang Melakukan

Pekerjaan Bebas (Studi Kasus pada KPP Pratama Gambir

Tiga). Jurnal SNA XIII

Purwokerto 2010. Universitas Mercu Buana Jakarta.

Surat Edaran Direktur Jenderal Pajak Nomor: SE-98/PJ/2011 tentang Pedoman Penyusunan Rencana Kerja dan Laporan Kegiatan Penyuluhan Perpajakan Unit

Vertikal di Lingkungan

Direktorat Jenderal Pajak.

Data Pokok APBN 2007-2013

Kementerian Keuangan

Republik Indonesia.

www.anggaran.depkeu.go.id, diakses tanggal 9 Nopember 2014.