PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, FINANCIAL LEVERAGE DAN KOMPOSISI KOMISARIS INDEPENDEN

TERHADAP EARNING MANAGEMENT

( Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia 2007-2009)

Oleh :

HANI SRI MULYANI, SE, M.Si (Dosen Fakultas Ekonomi UNMA)

ABSTRACT

This study has purpose to get empirical evidence about effect of company size, profitability, financial leverage and independent commissioners’s proportion to Earning Management. Company size is measured by total assets companies, profitability measured using return on assets/investment (ROA/ROI), financial leverage measured with ratio of debt proportion from total asset of company and mecanism of corporate governance produced by

independent commissioners’s proportion measured with percent of account independent

commissioners’s proportion devided by total commissioners’s member

Earning Management is measured with index eckel. Population of this study is 149 manufactures wich are registered in Indonesia Stock Exchange 2007 – 2009. The data of study is found from report of manufactures finance on periode 2007 – 2009. Based on sampling purposive method, sample that is found is 112 companies. Hypotesis in this study is tested by using multi regression analysis.

Based on the result shows that profitability have a positive and significance relation on the earning management. However company size, financial leverage and independent

commissioners’s proportion have not anysignificance on the earning management

Key words: Corporate Governance, Company size, profitability, financial leverage, earning mangement.

I. PENDAHULUAN

1.1Latar Belakang

Teori agensi menekankan pentingnya pemilik perusahaan (pemegang saham) menyerahkan pengelolaan perusahaan kepada tenaga profesional yang disebut agen yang lebih mengerti dan memahami dalam menjalankan aktivitas bisnis. Namun pada sisi lain, pemisahan seperti ini memiliki sisi negatif. Adanya keleluasaan pengelola manajemen perusahaan untuk memaksimalkan laba perusahaan yang mengarah pada proses memaksimalkan kepentingan pengelolaannya sendiri dengan beban dan biaya yang harus ditanggung oleh pemilik perusahaan sehingga memicu munculnya konflik kepentingan diantara keduanya.

memaksimalkan keuntungan bagi dirinya sendiri (disfunctional behavior) dan atau perusahaannya. Untuk itu manajemen melakukan manajemen laba (earning management) karena laba merupakan salah satu informasi dalam laporan keuangan yang sering digunakan sebagai dasar dalam penentuan kompensasi manajemen dan merupakan sumber informasi yang penting untuk melakukan manajemen laba.

Perataan laba merupakan salah satu teknik manajemen laba yang dilakukan oleh pihak manajemen. Salah satu faktor yang dapat memotivasi manajemen dalam melakukan praktik perataan laba adalah ukuran perusahaan. Perusahaan besar biasanya mendapatkan perhatian lebih besar dari masyarakat, apalagi bagi perusahaan yang menjual sahamnya ke pasar bebas, dengan hal tersebut sudah pasti perusahaan menjadi pusat perhatian investor. Biasanya semakin tinggi ukuran perusahaan maka investor akan mengharapkan tingkat pengembalian yang besar juga, akan tetapi return yang besar relatif beresiko bagi perusahaan karena akan memunculkan biaya politik yang besar.

Faktor lain yang dapat memotivasi manajemen dalam melakukan praktik perataan laba adalah profitabilitas. Profitabilitas diindikasikan dapat mempengaruhi tindakan manajemen dalam melakukan praktik perataan laba, mengingat tinggi rendahnya profitabilitas akan berpengaruh terhadap kompensasi yang diperoleh oleh manajemen agar manajemen mampu memprediksikan bahwa tingkat kompensasi yang diperolehnya akan relatif tetap dalam setiap periode. Para manajer perusahaan dengan rencana bonus akan lebih memungkinkan untuk memilih prosedur akuntansi yang dapat menggantikan laporan earning untuk periode mendatang ke periode sekarang atau dikenal dengan income smoothing. Selain itu faktor yang dapat memotivasi manajemen dalam melakukan tindakan perataan laba adalah rasio leverage atau seberapa besar perusahaan dibiayai oleh hutang, biasanya perusahaan yang mempunyai ratio leverage (debt/equity) yang besar akan lebih suka memilih prosedur akuntansi yang dapat menggantikan laporan earning untuk periode mendatang ke periode sekarang. Dengan memilih metode akuntansi yang dapat memindahkan pengakuan laba untuk periode mendatang ke periode sekarang maka perusahaan akan mempunyai leverageratio yang kecil. Sehingga dalam kondisi ini manajemen akan cenderung melakukan praktik perataan laba.

Dari uraian diatas dapat disimpulkan bahwa hal yang dapat memotivasi manajemen untuk melakukan praktik perataan laba diantaranya adalah ukuran perusahaan, profitabilitas dan financial leverage. Pada umumnya perusahaan dapat melakukan praktik perataan laba disebabkan karena adanya peluang bagi pihak manajemen untuk melakukan tindakan-tindakan tersebut. Dalam kondisi seperti ini diperlukan suatu mekanisme pengendalian yang dapat mensejajarkan perbedaan kepentingan antara kedua belah pihak.

Berdasarkan teori agency, untuk mengatasi masalah ketidakselarasan kepentingan antara principal dan agent dapat dilakukan melalui pengelolaan perusahaan yang baik (Good Corporate Governance). Salah satu mekanisme yang dapat ditempuh dalam konsep tata kelola perusahaan yang baik adalah proses pemeriksaan yang merupakan salah satu cara perusahaan untuk melakukan evaluasi atas setiap tindakan manajemen dalam perusahaan. Pemeriksaan dimaksudkan untuk menilai kewajaran laporan keuangan berdasarkan prinsip-prinsip akuntansi berterima umum di Indonesia. Lemahnya sistem pemeriksaan yang dilakukan menjadi potensi yang dimanfaatkan oleh pihak manajemen untuk melakukan tindakan-tindakan yang tidak sesuai dengan prinsip-prinsip akuntansi, sehingga hal tersebut menjadi faktor yang dapat memicu manajemen dalam melakukan praktik perataan laba.

mensyaratkan untuk semua perusahaan agar memiliki komisaris independen dalam keanggotaan dewan komisaris. Komisaris independen mempunyai peran yang penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan, menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance. Dengan berjalannya fungsi komisaris independen secara efektif, maka

control terhadap perusahaan akan lebih baik sehingga konflik keagenan yang terjadi akibat keinginan manajemen untuk meningkatkan kesejahteraan sendiri dapat diminimalisasi.

1.2Rumusan Masalah

Aktivitas manajemen laba merupakan kegiatan menyesuaikan laba perusahaan pada laporan keuangan yang biasanya dilakukan oleh pihak manajer yang bertindak selaku pengelola perusahaan. Faktor-faktor yang dapat memotivasi tindakan manajemen dalam melakukan praktik perataan laba adalah ukuran perusahaan, profitabilitas dan financial leverage. Sedangkan salah satu mekanisme yang dianggap berpengaruh dalam membatasi aktivitas manajemen laba yaitu dengan mekanisme good corporate governance. Midiastuty dan Machfoedz (dalam indri, 2011) menyimpulkan bahwa terdapat hubungan yang signifikan antara indikator-indikator good corporate governance dengan manajemen laba. Dalam penelitian ini, komposisi komisaris independen menjadi indikator mekanisme good corporate governance. Berdasarkan latar belakang diatas, maka pokok permasalahan dalam penelitian ini dapat dirumusakan sebagai berikut: Apakah ukuran perusahaan, profitabilitas financial leverage, dan komposisi komisaris independen berpengaruh terhadap earning management

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2009.

1.3Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah: Menganalisa dan memberikan bukti empiris mengenai pengaruh ukuran perusahaan, profitabilitas, financial leverage, dan komposisi komisaris independen terhadap earning management pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2009.

II. LANDASAN TEORI, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Landasan Teori

Teori Keagenan (Agency Theory)

Menurut Anthoni dan Govindarajan (2005), teori agensi adalah hubungan atau kontrak antara principal dan agent. Teori agensi memiliki asumsi bahwa tiap-tiap individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent.

konflik kepentingan (conflict of interest) akibat ketidak samaan tujuan, dimana manajemen tidak selalu bertindak sesuai dengan kepentingan pemilik.

Menurut Eisenhard (1989), teori keagenan dilandasi oleh 3 (tiga) buah asumsi yaitu : a. Asumsi tentang sifat manusia

Asumsi tentang sifat manusia menekankan bahwa manusia memiliki sifat untuk mementingkan diri sendiri (self interest), memiliki keterbatasan rasionalitas (bounded rationality), dan tidak menyukai risiko (risk aversion)

b. Asumsi tentang keorganisasian

Asumsi keorganisasian adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria produktivitas, dan adanya Asymmetric Information (AI) antara principal dan

agen.

c. Asumsi tentang informasi.

asumsi tentang informasi adalah bahwa informasi dipandang sebagai barang komoditi yang bisa diperjual belikan.

Corporate Governance

Definisi dan Tujuan Corporate Governance

Menurut Forum for Corporate Governance in Indonesia (FCGI, 2001) corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan. Sedangkan Cadbury Committee menyatakan corporate governance sebagai seperangkat aturan yang merumuskan hubungan antara para pemegang saham, manajer, kreditor, pemerintah, karyawan, dan pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal sehubungan dengan hak-hak dan tanggung jawab mereka.

Berdasarkan definisi good corporate governance di atas dapat disimpulkan bahwa pada dasarnya good corporate governance adalah sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan. Sedangkan tujuan dari good corporate governance

adalah untuk menciptakan nilai tambah (value added) bagi semua pihak yang berkepentingan

(stakeholders).

Mekanisme Corporate Governance

Mekanisme merupakan cara kerja sesuatu secara tersistem untuk memenuhi persyaratan tertentu. Mekanisme corporate governance merupakan suatu prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol atau pengawasan terhadap keputusan. Menurut Iskander & Chamlou (2000) dalam Ristie (2010), mekanisme dalam pengawasan corporate governance dibagi dalam dua kelompok yaitu internal dan external mechanisms.

Ada beberapa mekanisme corporate governance yang sering digunakan dalam penelitian untuk mengetahui pengaruhnya terhadap manajemen laba, diantaranya adalah konsentrasi kepemilikan, proporsi dewan komisaris independen, dan komite audit.

Adanya konsentrasi kepemilikan dalam perusahaan akan membuat pemegang saham ada pada posisi yang kuat. Hal ini menunjukkan bahwa pemegang saham memiliki kendali terhadap manajemen untuk menuntut mereka melaporkan laporan keuangan secara akurat. Sama halnya dengan peran dewan komisaris dalam menjalankan fungsi pengawasan, komposisi dewan dapat mempengaruhi pihak manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu laporan laba yang berkualitas (Boediono, 2005).

Komite audit mempunyai peran yang penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan, menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance. Dengan berjalannya fungsi komite audit secara efektif, maka control terhadap perusahaan akan lebih baik sehingga konflik keagenan yang terjadi akibat keinginan manajemen untuk meningkatkan kesejahteraan sendiri dapat diminimalisasi (Andri dan Hanung, 2007). Ini membuktikan bahwa mekanisme corporate governance mampu mengurangi adanya praktik manipulasi terhadap laporan keuangan yang dilakukan oleh manajer. Praktik manipulasi tersebut dikenal dengan istilah manajemen laba.

Manajemen laba (Earnings Management) Pengertian Manajemen Laba

Bieldman dalam Belkaoui (2000) menyatakan bahwa perataan laba didefinisikan sebagai upaya yang sengaja dilakukan untuk memperkecil fluktuasi pada tingkat laba yang dianggap normal bagi perusahaan. Rivard, Richard dkk., (2003) mendefinisikan income smoothing ssebagai sebuah praktik dengan menggunakan teknik-teknik akuntansi untuk mengurangi fluktuasi laba bersih selama beberapa periode waktu.

Scott (2009) mengemukakan manajemen laba sebagai suatu pemilihan kebijakan akuntansi oleh manajer. Scott mengungkapkan terdapat dua cara untuk memahami manajemen laba. Pertama, sebagai perilaku oportunistik manajemen untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang dan biaya politik. Kedua, memandang manajemen laba dari persfektif kontrak efisien, dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak.

Pola Manajemen Laba

Scott (2009) mengemukakan 4 pola manajemen laba sebagai berikut:

1. Taking a bath

Hal ini terjadi selama periode/pada saat terjadinya reorganisasi. Jika manajer merasa harus melaporkan kerugian maka ia akan melaporkan dalam jumlah yang besar, dengan tindakan ini manajer berharap dapat meningkatkan laba yang akan datang dan kesalahan atas kerugian perusahaan dilimpahkan pada manajer lama.

2. Income minimization

Cara ini mirip dengan taking a bath tetapi lebih halus, cara ini dilakukan pada saat profitabilitas perusahaan sangat tinggi sehingga jika diperiode yang akan datang diperkirakan laba turun drastis dapat diatasi dengan mengambil laba pada periode sebelumnya.

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang besar.

4. Income Smothing

Pola ini dilakukan perusahaan dengan cara meratakan angka laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena investor pada umumnya cenderung lebih menyukai perusahaan dengan laba yang stabil untuk berinvestasi. Perusahaan dengan laba yang stabil dianggap lebih mampu bertahan menghadapi masalah-masalah yang ada dibandingkan dengan perusahaan yang fluktuasi labanya tinggi dari tahun ke tahun. Oleh karena itu manajer akan berusaha untuk membuat laba perusahaan yang dikelolanya menjadi stabil yaitu dengan melakukan perataan laba.

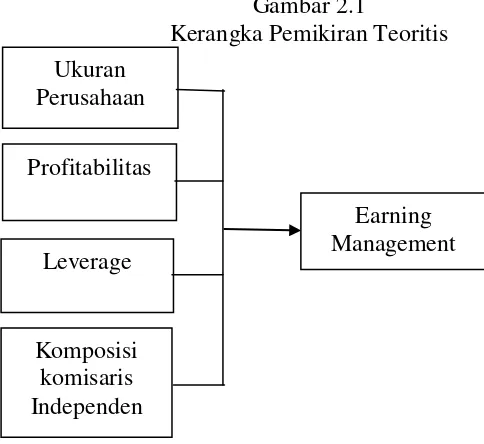

2.2 Kerangka Pemikiran dan Hipotesis

Praktik perataan laba merupakan fenomena yang umum terjadi sebagai usaha manajemen untuk mengurangi fluktuasi laba yang dilaporkan (Nasir, dkk. 2002), hal tersebut dapat terlihat dari angka indeks yang semakin mendekati nol, dengan ini diharapkan perusahaan tidak memiliki variabilitas/fluktuasi laba untuk setiap periodenya sehingga manajemen perusahaan melakukan manipulasi variabel-variabel akuntansi agar nilai laba yang dihasilkan relative sama dari tahun ke tahun. Tindakan perataan laba adalah suatu sarana yang dapat digunakan manajemen untuk mengurangi fluktuasi pelaporan penghasilan dan memanipulasi variable-variabel akuntansi. Didasarkan pada Positive Accounting Theory

Gambar 2.1

Kerangka Pemikiran Teoritis

2.3 Hipotesis

Berdasarkan Kerangka Penelitian, maka hipotesis dalam penelitian ini adalah “ Ukuran Perusahaan, Profitabilitas, Leverage dan Komposisi Komosaris Independen Berpengaruh Terhadap Earning Management”

III. METODE PENELITIAN

3.1 Pupulasi dan Sampel

Metode penelitian yang digunakan dalam penelitian ini adalah metode Deskriptif Verifikatif. Pupulasi dalam penelitian ini adalah semua perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia pada tahun 2007-2009. Sampel penelitian diambil dengan Purposive Sampling dengan kriteria (1) Emiten yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (2) Emiten yang menerbitkan laporan keuangan per 31 Desember atau memiliki periode akuntansi per 1 Januari sampai dengan 31 Desember (3) Emiten yang tidak melakukan transaksi akuisisi atau merger dan tidak melakukan perubahan kelompok usaha selama 1 Januari 2007 sampai 31 Desember 2009 (4) Data emiten untuk setiap tahun dianggap independen (5) Emiten yang memiliki data lengkap. Jumlah sampel akhir berjumlah 55 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2009 (dihitung melaui sampel awal (112) dikurangi data outlier yang dihapuskan dari observasi (57)).

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi laporan keuangan perusahaan, Ukuran perusahaan, dan Komposisi dewan komisaris Independen. Sumber data tersebut diperoleh dari Indonesia Capital Market Directory

(ICMD), SX Statistics dan Anual Report yang diterbitkan oleh Bursa Efek Indonesia (BEI) Ukuran

Perusahaan

Profitabilitas

Leverage

Komposisi komisaris Independen

3.3 Definisi dan Pengukuran Variabel

Variabel-variabel dalam penelitian ini adalah:

1. Ukuran Perusahaan

Ukuran perusahaan (size) adalah besar kecilnya perusahaan. Pada penelitian ini ukuran perusahaan menggunakan nilai total aktiva perusahaan pada akhir tahun.

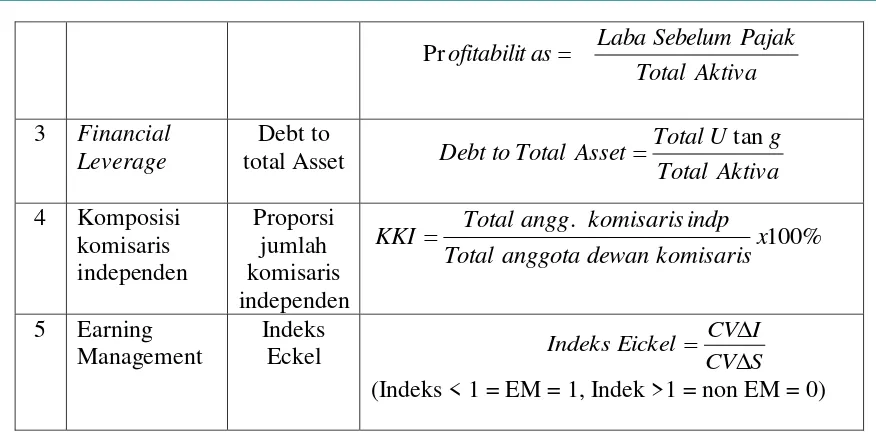

2. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva dan modal sendiri. Dalam penelitian ini profitabilitas

diukur dengan menggunakan Return On Assets

Return on Asset (ROA) merupakan ukuran penting untuk menilai sehat atau tidaknya perusahaan, yang mempengaruhi investor untuk membuat keputusan. Profitabilitas dihitung dengan rasio antara laba bersih sebelum pajak dengan total aktiva (Masodah, 2007)

3. Financial Leverage

Financial leverage adalah penggunaan sumber dana tertentu yang akan mengakibatkan beban tetap yang berupa biaya bunga. Sumber dana ini dapat berupa utang obligasi, kredit dari bank dan lain sebagainya . Menurut Sartono (2001) Financial Leverage menunjukan proporsi penggunaan utang untuk membiayai investasinya, financial leverage dalam penelitian ini dihitung dengan menggunakan rasio, rasio yang digunakan

adalah Debt to Total Assets

4. Komposisi komisaris independen

Definisi komisaris independen dalam Task Force Komite Nasional Kebijakan Corporate Governance adalah anggota dewan komisaris yang tidak terafiliasi dengan Direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.

5. Earning management yang diproksi dengan Perataan Laba

Menurut Beidelman (1973, dalam Harry, dkk, 2004) perataan laba diartikan sebagai “suatu pengurangan dengan sengaja atas fluktuasi laba yang dilaporkan agar berada pada tingkat yang dianggap normal bagi perusahaan”.

Status perataan laba diukur dengan menggunakan indeks Eckel. Eckel menggunakan

Coefficient variation (CV) variabel laba dan variabel penjualan bersih. Coefficient Variation berguna untuk mengukur variabilitas sampel dan membandingkan varian antar kelompok.

Secara garis besar variabel-variabel dalam penelitian ini, dapat digambarkan dalam tabel berikut:

Tabel 1 Operasional Variabel

No Jenis Variabel Indikator Dimensi

1 Ukuran Perusahaan

Total Aktiva

Aktiva Total

Aktiva

Analisis data yang dilakukan menggunakan empat tahap. Pertama, Analisis statistik deskriptif. Kedua, Uji Asumsi Klasik meliputi uji normalitas data, uji multikolonieritas, uji heteroskedastisitas dan uji autokorelasi. Ketiga, analisis regresi linier berganda. Keempat, menguji Hipotesis dengan menggunakan uji t dan uji F.

IV. PEMBAHASAN

4.1Analisis Statistik Deskriptif

Berdasarkan hasil analisis deskripsi statistik, maka berikut didalam Tabel 2 akan ditampilkan karakteristik sampel yang digunakan didalam penelitian ini meliputi: jumlah sampel (N), rata-rata sampel (mean), dan standar deviasi (σ) untuk masing-masing variabel.

Tabel 2

Deskripsi Variabel Penelitian Perusahaan Manufaktur Sample

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance SIZE 112 .01 80.74 5.7091 10.45834 109.377

Sumber: Data Sekunder yang diolah 2012

Data Ukuran Perusahaan terendah (minimum) adalah 0,01 Trilyun yaitu PT. Myoh Technology, Tbk. yang diperoleh dari data ukuran perusahaan (SIZE) tahun 2009 dan yang tertinggi (maximum) 80,74 juta trilyun yaitu PT. Astra International, Tbk tahun 2008, kemudian rata-rata Ukuran Perusahaan sebesar 5,7091 Trilyun. Sementara standar deviasi sebesar 10,45834 menunjukkan simpangan data yang cukup besar, karena nilainya yang lebih besar daripada nilai mean-nya yaitu sebesar 5,7091. Dengan besarnya simpangan data, menunjukkan bahwa data variabel ukuran Perusahaan dikatakan kurang baik hal ini disebabkan karena setiap perusahaan memiliki size yang berbeda-beda bahkan terdapat perusahaan yang memiliki data size perusahaan yang ekstrim (sangat besar) jauh diatas rata-rata perusahaan manufaktur yang lain.

Data rasio Profitabilitas terendah (minimum) adalah 0,22 persen yaitu PT. Ultrajaya Milk Industry & Trading Company tahun 2007, Tbk. yang diperoleh dari data rasio profitabilitas perusahaan tahun 2007-2009 dan yang tertinggi (maximum) 40,67 persen yaitu PT. Unilever Indonesia, Tbk tahun 2009, kemudian rata-rata rasio profitabilitas sebesar 9,1357 Persen. Sementara standar deviasi sebesar 7,67825 menunjukkan simpangan data yang relative kecil, karena nilainya yang lebih kecil daripada nilai mean-nya yaitu sebesar 9,1357. Dengan besarnya simpangan data, menunjukkan bahwa data variabel profitabilitas dikatakan cukup baik.

Data rata-rata rasio leverage terendah (minimum) tahun 2007-2009 adalah 0,07 persen yaitu PT. Beton Jaya Manunggal, Tbk tahun 2009 dan yang tertinggi (maximum) 8,44 persen yaitu PT. Multi Bintang Indonesia, Tbk tahun 2009, kemudian rata-rata (mean) rasio Leverage sebesar 0,5959 Persen. Sementara standar deviasi sebesar 0,83816 menunjukkan simpangan data yang cukup besar, karena nilainya yang lebih tinggi daripada nilai mean-nya yaitu sebesar 0,83816 Dengan besarnya simpangan data, menunjukkan bahwa data variabel leverage dikatakan kurang baik baik. Hal ini disebabkan karena dalam data leverage perusahaanyang terdapat dalam penelitian ini terdapat sebaran data leverage perusahaan yang ekstrim (sangat besar) jauh dari rata-rata leverage pada perusahaan manufaktur yang lain.

Data komposisi komisasris independen terendah (minimum) adalah 16,67 persen yaitu PT. Ultrajaya Milk Industry & Trading Company, Tbk, tahun 2007 yang diperoleh dari data komposisi komisaris independen tahun 2007-2009 dan yang tertinggi (maximum) 80 persen yaitu PT. Gudang Garam, Tbk tahun 2009, kemudian rata-rata (mean) komposisi komisaris independen sebesar 38,5384. Sementara standar deviasi sebesar 11,47241 menunjukkan simpangan data yang relative kecil, karena nilainya yang lebih kecil daripada nilai mean-nya yaitu sebesar 38,5384. Dengan besarnya simpangan data, menunjukkan bahwa data variabel profitabilitas dikatakan cukup baik.

Data nilai earning management terendah (minimum) adalah 0 (nol) yaitu perusahaan-perusahaan yang tidak melakukan perataan laba yang diperoleh dari data manajemen laba perusahaan yang dihitung dengan menggunakan indeks eckel tahun 2007-2009 dan yang tertinggi (maximum) 1 (satu) yaitu perusahaan-perusahaan yang melakukan manajemen laba pada tahun 2007-2009 rata-rata nilai manajemen laba sebesar 0,3661. Sementara standar deviasi sebesar 0,48389 menunjukkan simpangan data yang besar, karena nilainya yang lebih besar daripada nilai mean-nya yaitu sebesar 0,3661. Dengan besarnya simpangan data, menunjukkan bahwa data variabel profitabilitas dikatakan kurang baik.

4.2Uji Asumsi Klasik 1. Uji Normalitas

asymptotic significance diatas 0,05 (Ghozali, 2007). Hasil pengujian normalitas data terlihat dalam Tabel 4.4

Tabel 3

Hasil Pengujian Normalitas dengan Uji Kolmogorov-Smirnov.

Sumber : Data Sekunder yang telah diolah 2012

Berdasarkann Tabel pengujian normalitas, tampak bahwa variabel penelitian ukuran perusahaan, profitabilitas, Leverage dan komposisi dewan komisaris tidak berdistribusi normal dengan nilai asymptonic significance yang kurang dari dari 5 persen (0,000 < 0.005). Hal ini disebabkan karena sebaran data sampel dalam penelitian ini memiliki ukuran data yang berbeda-beda bahkan terdapat data perusahaan yang ekstrim (memilki data yang sangat besar dan sangat kecil) jauh dari sebaran data perusahaan manufaktur yang lain.

Langkah selanjutnya dalam proses uji normalitas data adalah melakukan identifikasi data outlier, jika nilai data lebih dari tiga maka data tersebut adalah data outlier (Imam, 2009). Langkah identifikasi dalam penelitian ini adalah membuang data outlier yang memiliki nilai lebih dari tiga, sehingga sampel akhir dalam penelitian ini hanya berjumlah 55 (dihitung melaui sampel awal (112) dikurangi data outlier yang dihapuskan dari observasi (57))

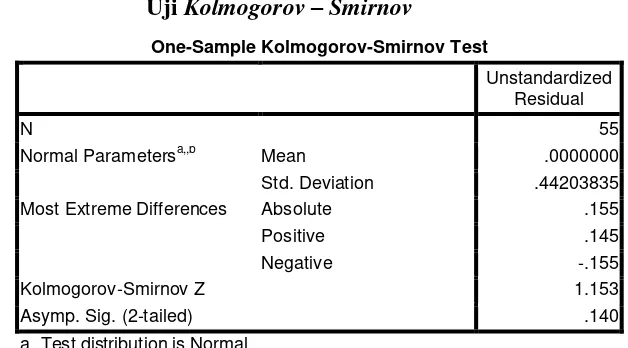

Berikut adalah hasil uji normalitas data dengan jumlah observasi sebanyak 55 perusahaan, dengan menggunakan uji kolmogorov – smirnov.

Tabel 4

Uji Kolmogorov – Smirnov

Sumber: Data sekunder yang telah diolah, 2012 One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 112

Normal Parametersa,,b Mean .0000000 Std. Deviation .46093645 Most Extreme Differences Absolute .237

Positive .237

Negative -.185

Kolmogorov-Smirnov Z 2.510

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 55

Normal Parametersa,,b Mean .0000000 Std. Deviation .44203835 Most Extreme Differences Absolute .155

Positive .145

Negative -.155

Kolmogorov-Smirnov Z 1.153

Asymp. Sig. (2-tailed) .140

Berdasarkan Tabel pengujian normalitas, tampak bahwa variabel penelitian ukuran perusahaan, profitabilitas, Leverage dan komposisi komisaris independen berdistribusi normal dengan nilai asymptonic significance yang lebih dari dari 5 persen (0,140 > 0.005).

2. Uji Multikolonieritas

Hasil perhitungan nilai tolerance serta VIF dapat diketahui pada tabel 5 berikut: Tabel 5

Hasil Uji Multikoloniaritas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

LNSIZE .967 1.034

LNROA .889 1.124

LNLEV .952 1.050

LGKKI .958 1.044

Sumber : data Sekunder yang telah diolah 2012

Dari hasil output di atas dapat diketahui bahwa nilai tolerance dari setiap variabel independen lebih dari 0,10 dan nilai VIF dari setiap variabel independen tidak lebih dari 10. Oleh karena itu dapat disimpulkan bahwa tidak ada multikoloniaritas antar variabel independen dalam model regresi.

3. Uji Heteroskedastisitas

Untuk menguji keakuratan ada tidaknya heteroskedasitas pada penelitian ini digunakan uji Glejser. Hasil uji heteroskedastisitas dengan menggunakan uji Glejser

adalah sebagai berikut:

Tabel 6 Hasil Uji Glejser

a. Dependent Variable : ABSUT

Sumber: Data sekunder yang telah diolah 2012

Dari hasil diatas dapat diketahui bahwa model regresi bebas dari masalah Heteroskedastisitas. Hal ini terlihat dari nilai signifikansi variabel independen (Ukuran

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .711 .271 2.623 .012

LNSIZE .042 .021 .213 1.972 .054

LNROA .017 .011 .143 1.486 .140

LNLEV .004 .055 .007 .066 .947

Perusahaan, Profitabilitas, Leverage, komposisi komisaris independen) lebih besar dari tingkat signifikansi sebesar 0,05.

4. Uji Autokorelasi

Untuk mendiaknosis adanya autokorelasi dalam suatu model regresi dilakukan melalui pengujian terhadap nilai Durbin-Watson. Output uji autokorelasi dapat dilihat pada tabel berikut ini:

Tabel 7

Hasil Uji Autokorelasi dengan Durbin-Watson

Sumber : Data Sekunder yang telah diolah 2012

Dari pengujian statistik diperoleh nilai Durbin-Watson sebesar 2,051 (du = 1,724; 4 –

du = 2,276). Hal ini berarti model regresi di atas tidak terdapat masalah autokorelasi ditunjukkan dengan angka Durbin-Watson berada di antara du tabel dan 4-du tabel, oleh karena itu model regresi ini dinyatakan layak untuk dipakai. Hasil analisis tersebut dapat dilihat pada gambar 4.4 dibawah ini:

4.3 Analisis Regresi Linier Berganda

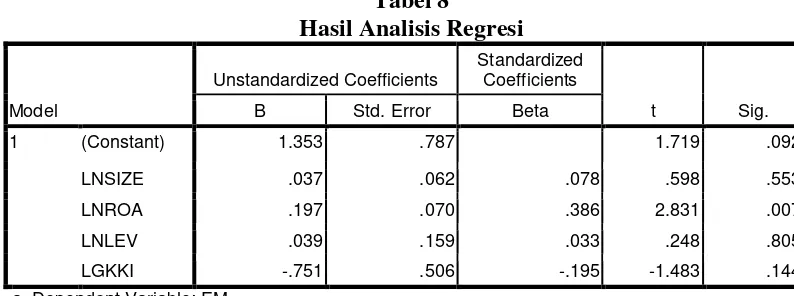

Analisis regresi linier berganda digunakan untuk menguji hipotesis tentang pengaruh variabel independen secara simultan maupun parsial. Hasil analisis regresi dapat dilihat pada Tabel 8 berikut ini:

Tabel 8

Hasil Analisis Regresi

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.353 .787 1.719 .092

LNSIZE .037 .062 .078 .598 .553

LNROA .197 .070 .386 2.831 .007

LNLEV .039 .159 .033 .248 .805

LGKKI -.751 .506 -.195 -1.483 .144

a. Dependent Variable: EM

Sumber: Data sekunder yang telah diolah, 2012

Dari tabel diatas maka dibuat persamaan regresi sebagai berikut:

EM (1) = 1,353 + 0,037LNSIZE + 0,197LNROA + 0,039LNLEV – 0,751LGKKI

Dari hasil diatas dapat diketahui bahwa variabel ukuran perusahaan (LNSIZE), Return On Assets (ROA) dan leverage (LNLEV) memiliki pengaruh ke arah positif terhadap

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .414a .171 .105 .45936 2.051

manajemen laba (EM) sedangkan variabel komposisi komisaris independen memiliki pengaruh ke arah negatif terhadap manajemen laba, sehingga persamaan di atas dapat diartikan:

a. Nilai konstanta sebesar 1,353

Hal ini berarti bahwa tanpa adanya pengaruh ukuran perusahaan, profitabilitas, leverage, dan komposisi dewan komisaris independen maka angka Earning Management (EM) bernilai 1,353.

b. Koefisien regresi variabel ukuran perusahaan (X

1) bertanda positif

Hal ini berarti bahwa setiap kenaikan proporsi ukuran perusahaan dengan asumsi variabel lainnya tetap (cateris paribus), maka Earning Management (EM) akan mengalami perubahan dengan arah yang sama

c. Koefisien regresi variabel profitabilitas (X

2) bertanda positif

Hal ini berarti bahwa setiap perubahan profitabilitas dengan asumsi variabel lainnya tetap (ceteris paribus), maka Earning Management (EM) akan mengalami perubahan dengan arah yang sama.

d. Koefisien regresi variabel financial leverage (X

3) bertanda positif

Hal ini berarti bahwa setiap perubahan profitabilitas dengan asumsi variabel lainnya tetap (ceteris paribus), maka Earning Management (EM) akan mengalami perubahan dengan arah yang sama.

e. Koefisien regresi variabel komposisi komisaris independen (X

4) bertanda negatif

Hal ini berarti bahwa setiap perubahan komposisi komisaris independen dengan asumsi variabel lainnya tetap (ceteris paribus), maka Earning Management (EM) akan mengalami perubahan dengan arah yang berbeda.

4.4 Pengujian Hipotesis

1. Uji Koefisien Determinasi ( R

2

)

Uji koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen terhadap variabel dependen. Hasil dari koefisien determinasi dapat dilihat pada tabel 9 di bawah ini:

Tabel 9

Hasil Uji Koefisien Determinasi Model Summaryb

a. Predictors: (Constant), LGKKI, LNSIZE, LNLEV, LNROA b. Dependent Variable: EM

Sumber: data sekunder yang diolah 2012

Dari tabel 9 diatas dapat diketahui bahwa Adjusted R Square (R 2

2. Hasil Pengujian Hipotesis

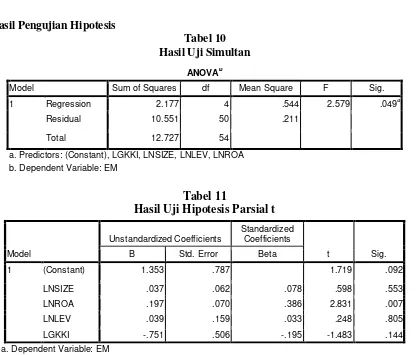

Tabel 10 Hasil Uji Simultan

Tabel 11

Hasil Uji Hipotesis Parsial t

a. Dependent Variable: EM

Sumber: Data Sekunder yang diolah, 2012

Penelitian ini memiliki 4 hipotesis yang diajukan untuk meneliti praktik manajemen laba perusahaan di Indonesia. Hasil hipotesis-hipotesis tersebut dijelaskan sebagai berikut.

Hipotesis pertama (H1) adalah ukuran perusahaan berpengaruh positif signifikan terhadap manajeme laba. Dari hasil pengujian analisis regresi diperoleh nilai t hitung sebesar 0,598 dengan tingkat signifikansi sebesar 0,553 (p > 0,05) maka variabel ukuran perusahaan berpengaruh positif tetapi tidak signifikan terhadap earning management (manajemen laba) yang berarti H1 tidak diterima.

Hipotesis kedua (H2) adalah Profitabilitas berpengaruh positif signifikan terhadap manajemen laba. Dari hasil pengujian analisis regresi diperoleh nilai t hitung sebesar 2,831 dengan tingkat signifikansi sebesar 0.007 (p < 0,05) maka variabel profitabilitas berpengaruh positif signifikan terhadap earning management (manajemen laba) atau yang berarti H2 diterima

Hipotesis ketiga (H3) adalah financial leverage berpengaruh positif signifikan terhadap manajemen laba. Dari hasil pengujian analisis regresi diperoleh nilai t hitung sebesar 0,248 dengan tingkat signifikansi sebesar 0,805 (p > 0,05). maka variabel financial leverage

berpengaruh positif secara tidak signifikan terhadap manajemen laba yang berati H3 tidak diterima.

Hipotesis keempat (H4) adalah komposisi komisaris independen berpengaruh negatif signifikan terhadap manajemen laba. Dari hasil pengujian analisis regresi diperoleh nilai t hitung sebesar -1,483 dengan tingkat signifikansi sebesar 0,144 (p > 0,05) maka variabel

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.177 4 .544 2.579 .049a

Residual 10.551 50 .211

Total 12.727 54

a. Predictors: (Constant), LGKKI, LNSIZE, LNLEV, LNROA b. Dependent Variable: EM

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.353 .787 1.719 .092

LNSIZE .037 .062 .078 .598 .553

LNROA .197 .070 .386 2.831 .007

LNLEV .039 .159 .033 .248 .805

komposisi komisaris independen berpengaruh negatif secara tidak signifikan terhadap manajemen laba yang berarti H4 tidak diterima.

4.5 Pembahasan

1. Pengaruh Ukuran Perusahaan terhadap Earning Management

Berdasarkan pengujian yang dilakukan, hasil penelitian ini menunjukkan bahwa ukuran perusahaan berpengaruh positif secara tidak signifikan terhadap earning management

(manajemen laba), artinya tinggi rendahnya aktiva yang dimiliki perusahaan tidak memotivasi manajemen untuk melakukan praktik manajemen laba, walaupun secara teoritis dalam positive accounting theory disebutkan bahwa dalam ceteris paribus semakin besar biaya politik perusahaan, semakin mungkin manajer perusahaan untuk memilih prosedur akuntansi yang menangguhkan laporan earning periode sekarang ke periode mendatang. Hipotesis ini berdasarkan asumsi bahwa perusahaan yang biaya politiknya besar lebih sensitif dalam hubungannya untuk mentransfer kemakmuran yang mungkin lebih besar dibandingkan dengan perusahaan yang biaya politiknya kecil dengan katalain perusahaan besar cenderung lebih suka menurunkan atau mengurangi laba yangdilaporkan dibandingkan perusahaan kecil. Hal ini disebabkan pihak manajemen lebih berhati-hati dalam menyajikan laporan keuangan yang akurat agar laporan keuangan tersebut dapat dipertanggungjawabkan mengingat masih ada faktor lain yang bisa dipertimbangkan dalam penyajian angka laba perusahaan diantaranya tingkat pertumbuhan normal perusahaan yang dapat diukur dari tingkat penjualan. Dengan ini perusahaan akan mendapat kepercayaan yang lebih baik dari pihak-pihak yang berkepentingan.

2. Pengaruh Profitabilitas terhadap Earning Management

Berdasarkan pengujian yang dilakukan, hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh positif signifikan terhadap manajemen laba. Hal ini sesuai dengan possitive accounting theory yang menyatakan bahwa dalam ceteris paribus para manajer perusahaan dengan rencana bonus akan lebih memungkinkan untuk memilih prosedur akuntansi yang dapat menggantikan laporan earning untuk periode mendatang ke periode sekarang atau dikenal dengan income smoothing. Dengan hipotesis tersebut apabila manajer dalam sistem penggajiannya sangat tergantung pada bonus akan cenderung untuk memilih metode akuntansi yang dapat memaksimalkan gajinya atau meratakan tingkat penghasilan yang akan diterima, misalnya dengan metode acrual.

3. Pengaruh Financial Leverage terhadap Earning Management

Berdasarkan pengujian yang dilakukan, hasil penelitian ini menunjukkan bahwa proporsi kepemilikan utang perusahaan (leverage) berpengaruh positif tetapi tidak signifikan terhadap manajemen laba, berarti besar kecilnya proporsi utang perusahaan tidak memotivasi manajemen untuk melakukan praktik manajemen laba. Hal ini tidak sesuai dengan dengan possitive accounting theory yang menyatakan bahwa dalam ceteris paribus

manajer perusahaan yang mempunyai ratio leverage (debt/equity) yang besar akan lebih suka memilih prosedur akuntansi yang dapat menggantikan laporan earning untuk periode mendatang ke periode sekarang. Dengan memilih metode akuntansi yang dapat memindahkan pengakuan laba untuk periode mendatang ke periode sekarang maka perusahaan akan mempunyai leverage ratio yang kecil, sehingga menurunkan kemungkinan default technic.

4.Pengaruh Komposisi Komisaris Independen terhadap Earning Managenent

Dari hasil penelitian tersebut dapat disimpulkan bahwa komposisi komisaris independen berpengaruh negatif tetapi tidak signifikan terhadap earning management (manajemen laba). Hal ini berarti komposisi komisaris independen tidak dapat mengurangi tindakan manajemen laba yang dilakukan oleh pihak manajemen dalam suatu perusahaan. Walaupun secara teoritis dalam kerangka kerja corporate governance bahwa peranan dewan komisaris adalah harus menyakinkan pedoman strategik perusahaan, pemonitoran yang efektif pada manajemen oleh dewan, dan akuntabilitas dewan terhadap perusahaan dan pemegang saham. serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.

Emirzon (2007) dalam Indri (2011) menyatakan bahwa pembentukan komisaris independen ini dimotivasi oleh keinginan untuk memberikan perlindungan terhadap pemegang saham minoritas dalam PT terbuka. Berdasarkan keputusan Direksi BEJ (sekarang BEI) nomor: KEP-399/BEJ/07-2001 (dalam Indri, 2011) yaitu pencatatan efek nomor I-A, komisaris independen bertanggung jawab untuk mengawasi kebijakan dan tindakan direksi, dan memberikan nasihat kepada direksi jika diperlukan. Namun dalam praktiknya keberadaan komisaris independen tidak berdampak besar terhadap akuntabilitas laporan keuangan hal ini disebabkan karena pembentukkan komisaris independen hanya diperuntukkan bagi pemenuhan regulasi saja.

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan pada Bab IV, maka dapat ditarik kesimpulan bahwa:

1. Dari hasil pengujian regresi menunjukkan bahwa ukuran perusahaan berpengaruh positif secara tidak signifikan terhadap manajemen laba. Ini mengindikasikan bahwa besar kecilnya ukuran perusahaan tidak dapat memotivasi manajemen dalam melakukan praktik manajemen laba Hal ini disebabkan perusahaan besar cenderung lebih termotivasi untuk melakukan tindakan manajemen laba dibandingkan perusahaan kecil akan tetapi perusahaan lebih berhati-hati dalam menentukan laba. Hal ini disebabkan karena dalam menentukan angka laba perusahaan juga memperhatikan tingkat pertumbuhan normal perusahaan disamping total aktiva, sehingga indikasi bahwa perusahaan melakukan manajemen laba tidak begitu terlihat.

2. Dari hasil pengujian regresi menunjukkan bahwa profitabilitas berpengaruh positif signifikan terhadap manajemen laba. Ini mengindikasikan bahwa besar kecilnya profitabilitas memberikan memotivasi yang cukup besar terhadap praktek manajemen laba (income smothing). Hal ini disebabkan karena manajemen dengan plan bonus hipothesys

kepada perusahaan dan menunjukkan kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya.

3. Dari hasil regresi menunjukkan bahwa komposisi komisaris independen berpengaruh negatif signifikan terhadap manajemen laba, berarti komposisi dewan komisaris independen tidak mampu meminimalkan praktik manajemen laba. Hal ini disebabkan karena pembentukan komisaris independent hanya ditujukan untuk memenuhi regulasi saja. Walaupun komisaris independent tidak terlibat langsung dalam pengelolaan perusahaan besar kecilnya komposisi komisaris independen tidak berdampak baik terhadap akuntabilitas laporan keuangan perusahaan.

5.2 Keterbatasan dan Saran 5.2.1. Keterbatasan

Kelemahan atau kekurangan yang ditemukan setelah dilakukan analisis dan interpretasi data adalah sebagai berikut:

1. Penggunaan model untuk mendeteksi manajemen laba dalam penelitian ini mungkin belum mampu mendeteksi manajemen laba dengan baik sehingga masih memerlukan justifikasi model lain.

2. Variabel independen yang digunakan dalam penelitian ini hanya 4 variabel dengan nilai

Adjusted R

2

yang relatif kecil. Sehingga dapat disimpulkan bahwa terdapat faktor-faktor lain yang lebih berpengaruh terhadap manajemen laba.

3. Dari hasil uji normalitas data yang diperoleh dari Grafik histogram, Normal Probability Plot dan uji kolmogorov – smirnov menujukkan terdapat sebaran data yang agak jauh dari garis diagonal/garis distribusi normal (terdapat data outlier). Hal ini disebabkan karena terdapat perusahaan yang memiliki data yang ekstrim (sangat tinggi dan sangat rendah) jauh dibandingkan dengan sebaran data perusahaan manufaktur yang lain.

5.2.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan diatas, maka saran – saran yang diajukan adalah :

1. Bagi emitem sebaiknya tidak melakukan praktik manajemen laba karena hal itu dapat menyebabkan pengungkapan laba yang tidak memadai dan menyesatkan.

2. Bagi pihak-pihak yang berkepentingan sebaiknya lebih teliti dalam menilai laporan keuangan perusahaan khususnya yang berkaitan dengan informasi laba sehingga keputusan yang diambil tidak akan menimbulkan penyesalan dikemudian hari.

Saran untuk penelitian selanjutnya diharapkan dapat melengkapi keterbatasan penelitian dengan mengembangkan beberapa hal sebagai berikut:

1. Perlunya mempertimbangkan model berbeda yang akan digunakan dalam menentukan manajemen labasehingga manajemen laba dapat dilihat dari sudut pandang yang berbeda. 2. Dalam penelitian selanjutnya diharapkan menambahkan variabel lain mengenai mekanisme corporate governance seperti kompetensi dewan komisaris, ukuran dan kompetensi komite audit yang mungkin berpengaruh terhadap manajemen laba, selain itu ukuran perusahaan sebaiknya diukur dengan indikator yang lain.

DAFTAR PUSTAKA

Assih, Prihat dan M. Gudono. 2000. “Hubungan Tindakan Perataan Laba degan Reaksi

Pasar atas Pengumuman Informasi Laba Perusahaan yang Terdaftar di Bursa

EfekJakarta”.

Arikunto, Suharsimi. 2006. Prosedur Penelitian (Suatu Pendekatan Praktik). Jakarta. PT Asdi Mahasatya

Abdullah, Syukriy. 2004. Hubungan dan masalah keagenen Pemerintah Daerah Makalah disajikan pada Seminar Antarbangsa di Universitas Bengkulu, Bengkulu, 4-5 Oktober 2004.

Abdullah, Syukriy. 1999. “Manajemen Laba dalam Perspektif Teori Akuntansi Positif”. Media Akuntansi, Ed.4, No.3, p XI-XVII.

Anthony, Robert N., and V. Govindarajan. 2004. Management Control System. Homewood, IL : Irwin/ McGraw Hill.

Ashari N, H.C. Koh, dan W.H. Wong. 1994. Factor affecting Income Smothing Among Listed in Singapore. Journal of Accounting and Business Research, Autumn, 291-301

Bapepam. 2004. Peraturan IX.1.5. 2004 tentang Pembentukan dan Pedoman Pelaksanaan

Kerja Komite Audit,

http://www.bapepamlk.depkeu.go.id/old/hukum/peraturan/emiten/.

Barnes, A., Ronen,J.,and S. Sadan, 1976, “Classificatory Smoothing of Income with Extraordinary Items”

Belkaoui, A.R., 2006, “Accounting Theory, 5rd

Ed., Orlando: Harcourt Brace Jovanovics. Boediono, Gideon SB. (2005). “Kualitas Laba: Studi Pengaruh Mekanisme Corporate

Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur”. Simposium Nasional Akuntansi VIII.

Chtourou, SM., Jean Bedard, dan Lucie Courteau. 2001. “Corporate Governance and Earnings Management”. Working Paper.

Chariri, Gojali. 2007. Teori Akuntansi. Edisi 3. BP Undip. Semarang

Darmawati, Deni. 2003. “Corporate Governance dan Manajemen Laba: Suatu Studi

Empiris”. Jurnal Bisnis dan Akuntansi, Vol. 5, No. 1, h. 47-68.

Dascher, P.E, and R.E, Malcom, 1970, “A Note on Income Smoothing in the Chemical Industry, “Journal of Accounting research, Autumn

Dwiatmini, Sesilia dan Nurkholis. 2001. ”Analisis Reaksi Pasar Terhadap Informasi Laba:

Kasus Praktik Perataan Laba pada Perusahaan yang Terdaftar di BEJ”. TEMA. Vol. II : No. 1, h.35 – 48.

Eckel, N. 1981. “The Income Smothing Hypothesis Revisited”. ABACUS. June. Pp28-40 Eisenhardt, Kathleem. M. (1989). Agency Theory: An Assesment and Review. Academy of

management Review, 14, hal 57-74

FCGI. 2001. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan). Jilid II, Edisi 2.

Gibson, Charles H. 1989. Financial Statement Analisys: Using Financial Accounting Information. Fourth Edition. PWS-Kent Publ,co. Boston.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Cet. IV. Semarang: Badan Penerbit Universitas Diponegoro.

Hendriksen, Breda. 2002. Accounting Theory. Interaksara

IAI. 2007. Standar Akuntansi Keuangan. Jakarta : Salemba Empat.xiv

Indri Wahyu Purwandari. 2011. Analisis Pengaruh Mekanisme Good Corporate Governance, Profitabilitas dan Leverage terhadap Praktek Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia 2005-2009. Skripsi. Universitas Diponegoro.

Jatiningrum. 2000. “Analisis Faktor-faktor yang Berpengaruh terhadap Perataan Penghasilan atau Laba pada Perusahaan yang Terdaftar di BEJ”. Jurnal Bisnis dan Akuntansi. 2 (2).Agustus, h : 145 – 155.

Igan Budiansah. 2007. Analisis Faktor-faktor yang Mempengaruhi Perataan Laba. Skripsi Fakultas Ekonomi Universitas Udayana

Jensen, M.C., and W. H. Meckling. 1976. “Theory of The Firm: Manajerial Behaviour, Agency Cost, and Ownership Structure”. Journal of Financial and Economics, 3, 305 -360.

Jogiyanto, 2003. Teori Portofolio dan Analisis Investasi. BPFE. Yogyakarta

Julita Saidi. 2000. “Earning Management dan Standar Akuntansi Keuangan”. http://JoniKriswanto. Blogspot.com.

Jurnal Riset Akuntansi Indonesia, 3 (1). Januari, h:35 – 53. Belkaouli, Ahmed Riahi. 2000.

Accounting Theory. Edisi Kelima.Jakarta : Salemba Empat.

Klein, A. 2002. “Audit Committee, Board of Director Characteristic, and Earnings Management”. http://papers.ssrn.com/.

Listien Waludianti (2007). Analisis Faktor-faktor yang Mempengaruhi Tingkat Underpricing pada Perusahaan yang Go Publik di Bursa Efek Jakarta 2001-2005. Skripsi. Universitas Islam Indonesia.

Masodah. 2007. “Praktik Perataan Laba Sektor Industri Perbankan dan Lembaga Keuangan Lainnya dan Faktor yang Mempengaruhinya”. Procceeding PESAT. Agustus.

Muyasaaroh. 2006. “Fenomena Earning Management”. Jurnal Ekubank. Vol.1.pp11-17 Nasir, Arifin dan Anna Suzanti. 2002. “Analisis Pengaruh Perataan Laba Terhadap Risiko

Pasar Saham dan Return Saham Perusahaan-perusahaan Publik di Bursa Efek

Jakarta”.KOMPAK. Mei.

Prasetio. 2002. “Pengaruh Tingkat Profitabilitas Perusahaan dan leverage Operasi terhadap Tindakan Perataan Laba pada Perusahaan Manufaktur Yang Terdaftar Di BEJ Periode 2003 –2006”. Skripsi. Fakultas Ekonomi Universitas Udayana.

Rezaee, Zabihollah. 2007. Corporate Gvernance Post-Sarbanes Oxley. John Wiley and Sons, Inc. United States of America

Rivard, Richard. J., Eugene B dan Gay B.H. Morris. 2003. Income Smoothing Behaviour of V.S Banks Under Revised International

Ristie Ningsaptiti. 2010. “Analisis Pengaruh ukuran perusahaan dan Mekanisme Corporate Governance terhadap Manajemen Laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia 2006-2008”. Skripsi. Fakultas Ekonomi Universitas Diponegoro

Salno, Hanna Meilani dan Zaki Baridwan. 2000. Analisis Perataan Penghasilan (Income Smothing): Faktor-faktor yang Mempengaruhi dan kaitannya dengan kinerja saham Perusahaan Publik di Indonesia. Jurnal Riset Akuntansi Indonesia. Vol 3 No. 1 17-34 Sam’ani. 2008. Pengaruh Good Corporate Governance dan Leverage terhadap Kinnerja

Keuangan pada Perbankan yang Terdaftar di Bursa Efek Indonesia 2004-2007. Tesis. Universitas Diponegoro.

Sartono, Agus. 2001. Manajemen Keuangan, Teori dan Aplikasi. Edisi Keempat. Yogyakarta : BPFE.

Scott, William R. 2009. Financial Accounting Theory. Fifth Edition.Pearson Prentice Hall

Slamet Haryono. 2005. Struktur Kepemilikan dalam Bingkai Teori Kegenan. Jurnal Akuntansi dan Bisnis

Subekti, Imam. 2005. ”Asosiasi Antara Praktik Perataan Laba dan Reaksi Pasar Modal di Indonesia”. SNA VIII Solo. September.

Suwito, Edy dan Arleen Herawaty. 2005. ”Analisis Pengaruh Karakteristik Perusahaan terhadap Tindakan Perataan Laba yang dilakukan oleh Perusahaan yang Terdaftar di

Bursa Efek Jakarta”. SNA VIII Solo. September. STIE Trisakti Sugiyono.2010. Statistika Untuk Penelitian. Bandung: Alfabeta

Watts. R. Land J.L. Zimmerman. 1986. Possitive Accounting Theory.Prentice. Hall, New Jersey.

Wedari, L.K. 2004. Analisis Pengaruh Dewan Komisaris dan Keberadaan Komite Audit terhadap Aktivitas Manajemen Laba. Makalah SNA VII

Wirawan, Nata. 2002. Statistik 2 (Statistik Inferensial) untuk Ekonomi dan Bisnis. Edisi Kedua. Denpasar: Keraras Emas.www.idx.co.id