AKTIVA TETAP

BERWUJUD

A. Definisi

Aktiva tetap berwujud adalah aktiva-aktiva yang mempunyai wujud yang sifatnya relatif permanen

yang digunakan dalam kegiatan perusahaan yang normal.

Karakteristik utama aktiva tetap berwujud adalah: • Aktiva diperoleh untuk digunakan dalam operasi dan

bukan untuk dijual kembali.

• Aktiva tersebut bersifat jangka panjang dan

merupakan subyek pengyusutan.

• Aktiva tersebut memiliki substansi fsik.

• aktiva tetap berwujud secara fsik bukan merupakan

B. Penilaiain Aktiva Tetap

Menurut PSAK No. 16 :

“Suatu benda berwujud yang memenuhi kualifkaai untuk diakui aebagai auatu aktiva dan dikelompokkan aebagai aktiva tetap, pada awalnya harua diukur berdaaarkan biaya perolehan”

C. Perolehan Aktiva Tetap

1. Pembelian Tunai (terpisah/gabungan) 2. Pertukaran

1. Pembelian Tunai

PT “Gegana” membeli aktiva tetap dari sebuah perusahaan berupa Kendaraan dengan harga senili Rp 500.000.000.

Jurnal :

Kendaraan 500.000.000

Kas 500.000.000

2. Pertukaran

a. Ditukar dengan Surat Berharga

a. Ditukar dengan Surat Berharga Ilustrasi

PT “Jimbaran” membeli sebuah gedung dengan menerbitkan 1.000 lembar saham biasa dengan nilai nominal per lembar Rp 50.000 sebagai ganti pembayaran tunai. Pada saat pertukaran, harga saham sebesar Rp 52.000 per lembar.

Tanah (1.000 lbr x Rp

52.000) 52.000.000

Saham Biasa - 50.000.00

0 Tambahan Modal

Disetor (agio saham)

Apabila selain dengan menerbitkan saham biasa PT “Jimbaran” juga menambah dengan uang tunai sebesar Rp 20.000.000.

Tanah (1.000 lbr x Rp 52.000)+kas 72.000.000

Saham Biasa - 50.000.00

0 Tambahan Mo. Disetor (agio

saham) - 2.000.000

Kas - 20.000.00

Ditukar dengan aktiva tetap lain/non moneter

PSAK No. 16 menyatakan:

Nilai wajar mesin produksi 8.000.000 Uang tunai yang dibayarkan 17.000.000

+

Harga perolehan truk 25.000.000

Nilai wajar mesin

produksi 8.000.00

0 Harga Perolehan Mesin 20.000.00

0 Akumulasi Depresiasi

Mesin 15.000.000

-Nilai Buku 5.000.00

Akumulasi Depresiasi Mesin 15.000.00

0

-Kas - 17.000.0

00

Mesin - 20.000.0

00

Laba Pertukaran Mesin - 3.000.00

Ditukar dengan aktiva tetap sejenis

PSAK No. 16:

“Laba atau rugi yg timbul akibat perbedaan nilai wajar AT yg diperoleh dengan yg diaerahkan tidak boleh diakui, aehingga aeliaihnya akan digunakan untuk mengkorekai nilai wajar aktiva yg diperoleh”

CONTOH

Perhitungan:

Jurnal:

Truk Suzuki 260.000.0

00

-AD truk 40.000.00

0

-Kas - 200.000.00

0

Truk Toyota - 100.000.00

0 Harga Perolehan truk Toyota 100.000.000 Akumulasi Depresiasi truk

Toyota (40.000.000)

Pembelian Angsuran

Apabila ada bunga, maka TIDAK BOLEH diakui sebagai harga perolehan. Bunga diakui terpisah sebagai biaya bunga.

CONTOH

1 Januari 2009

d. Hadiah/Donasi

Aktiva Tetap yang diterima dicatat sebesar harga pasar.

CONTOH

PT “Jimbaran” menerima hadiah berupa tanah dan gedung. Diketahui harga pasar untuk tanah dan gedung adalah sebagai berikut:

tanah= Rp 75 jt

gedung = Rp 100 jt

a. Hak atas tanah dan gedung langsung diterima PT “Jimbaran” mengeluarkan biaya untuk penerimaan hadiah sebesar Rp 1jt.

Jurnal

Apabila dalam penerimaan hadiah tersebut PT Jimbaran mengeluarkan biaya sebesar Rp 1.000.000, maka jurnal untuk mencata penerimaan hadiah tersebut adalah:

1.Dibuat Sendiri

Harga perolehan diperoleh dari semua biaya yg dapat dibebankan langsung spt bahan, upah langsung, Factory overhead langsung.

Biaya factory overhead tidak langsung dialokasikan kepada aktiva yg dikerjakan dengan cara:

1. Kenaikan biaya factory overhead yang dibebankan pd aktiva yg dibuat.

3. Pembuatan sendiri

•

Contoh:

Hotel Kartika Graha membuat kolam renang untuk

melengkapi prasarana yang telah ada dengan

beban-beban yang dikeluarkan sebagai berikut.

Matrial

Rp

19.000.000,-Beban TKL Rp

7.600.000,-Beban TL (overhead)

Rp

Jurnal yang dibuat oleh Hotel Kartika Graha adalah : Material Rp

Beban TKL Rp

Beban TL (overhead) Rp Kas Rp 28.400.000,-

Kolam renang dlm proses Rp 28.400.000, Material Rp

19.000.000,-Beban TK. langsung Rp

7.600.000,-Beban tak langsung Rp

1.800.000,-(mencatat pemakaian material, pembayaran upah dan beban tak langsung lainya ).Kolam renang Rp 28.400.000,-

Kolam renang DP Rp

PENYUSUTAN

(Depreciation)

Metode yang dapat digunakan adalah :

•Metode Aktivitas (unit penggunaan dan produksi)

•Metode garis lurus

•Metode beban menurun (dipercepat)

Jumlah angka tahun (aum of the yeara digita method)

Metode saldo menurun (declining balance method)

Metode Aktivitas (unit penggunaan dan produksi)

Penyusutan adalah fungsi dari penggunaan atau produktivitas dan bukan dari berlalunya waktu.

Penyusutan = (Cost – Nilai Residu) kapasitas mesin

Metode Garis Lurus

Metode ini mempertimbangkan penyusutan sebagai fungsi dari waktu, bukan fungsi dari penggunaan.

Penyusutan = (Cost – Nilai Residu)

Metode Jumlah angka tahun

(aum of

the yeara digita method)

JAT = n(n+1)

2

Langkah-langkah Perhitungan 1. Tentukan Tarif penyusutan

Tarif = 2 x (100%/UE)

2. Besar Penyusutan = Tarif x Nilai Buku

Nilai Buku = Harga Perolehan – Akumulasi Penyusutan

ILUSTRASI 1

PT Eka Perkasa Tunggal, pada tanggal 1 Januari 2014 membeli sebuah mesin Derek tambahan untuk tujuan penggalian. Data terkait pembelian mesin tersebut adalah sebagai berikut:

Biaya Mesin Derek $117.900 Estimasi masa manfaat 5 tahun Estimasi nilai sisa $ 12.900 Umur produktif dalam jam1.000 jam

Langkah2 perhitungan:

1. Tentukan tarif penyusutan Tarif = 1- ns 1/n

hp

2. Tentukan besar penyusutan

Besar Penyusutan = Tarif x Nilai Buku Nilai Buku = Harga Perolehan – Akumulasi

Penyusutan

Metode saldo menurun

(declining

Contoh:

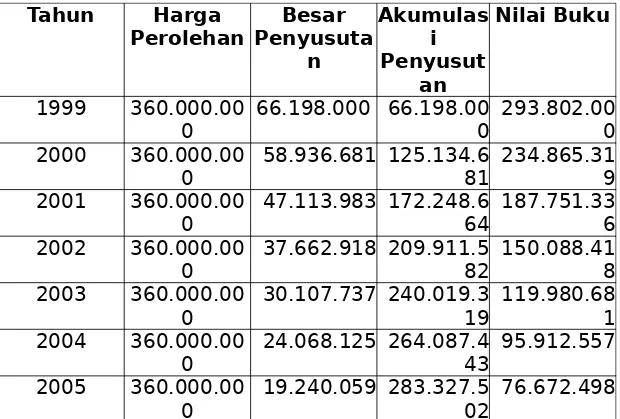

Tgl 12 Feb 1999 PT ABC membeli sebuah mesin bubut Rp 350.000.000,-. Untuk biaya pemasangan dan keperluan lainnya dibayar Rp 10.000.000. Mesin tsb ditaksir memiliki umur ekonomis 8 tahun dgn nilai sisa Rp. 60.000.000,-.

Diminta :

a. Hitunglah penyusutan pada tahun 1999 b. Buatlah tabel penyusutan selama 8 tahun Cara menghitung

1. Tarif penyusutan = Tarif = 1 –

(60.000.000/360.000.000) 1/8 = 0,20066 = 20,06 %

(1999) Penyusutan= 11/12 x 20,06 % x 360.000.000

= 66.198.000 (2000) Penyusutan = 12/12 x 20,06%x 293.802.000

= 58.936.681

Tahun Harga

Perolehan PenyusutaBesar n

0 66.198.000 66.198.000 293.802.000

2000 360.000.00

0 58.936.681 125.134.681 234.865.319

2001 360.000.00

0 47.113.983 172.248.664 187.751.336

2002 360.000.00

0 37.662.918 209.911.582 150.088.418

2003 360.000.00

0 30.107.737 240.019.319 119.980.681

2004 360.000.00

0 24.068.125 264.087.443 95.912.557

2005 360.000.00

0 19.240.059 283.327.502 76.672.498

2006 360.000.00

0 16.380.603 298.708.005 61.291.996

2007 360.000.00

0 1.024.598 299.732.603 60.267.397

Metode kelompok dan

gabungan/komposit

Metode perhitungan untuk kelompok dan gabungan pada dasarnya sama, yaitu, menemukan rata-rata dan menyusutkannya atas dasar rata-rata tersebut.

Langkah :

1. Hitung tarif penyusutan gabungan dihitung dengan cara membagi total penyusutan per tahun dengan total biaya aktiva (cost). 2. Menghitung penyusutan dengan cara

mengalikan tarif penyusutan dengan total cost

Biaya Estimasi Penyusutan Biaya Nilai yg dapat Umur per tahun Aktiva Awal Sisa disusutkan (tahun (garis lurus) Mobil Sedan 145,000 $25,000 = $ 120,000 3 $ 40,000 Truk 44,000 4,000 = $ 40,000 4 $ 10,000 Mobil Van 35,000 5,000 = $ 30,000 5 $ 6,000 224,000 $34,000 190,000 $ 56,000

Ilustrasi :

Tarif penyusutan gabungan = $ 56.000 $224.000

= 25%

Umur gabungan = $ 190.000 $ 56.000

Depresiasi Sedan, Truk Van

(25% x 224.000) 56.000 Akumulasi Depresiasi - 56.000 Jurnal untuk mencatat depresiasi per tahun:

Soal 1

Rembrant Company membeli peralatan pada tanggal 1 Januari 2014 dengan biaya $ 469.000. aaktiva itu

diharapkan memiliki masa manfaat 12 tahun dengan nilai sisa $40.000.

Buatlah tabel penyusutan dengan metode : a. Garis lurus

b. Jumlah angka tahun

c. Saldo menurun berganda

Soal 2

PT Eka Perkasa Tunggal, pada tanggal 30 September 2014 membeli sebuah mesin Derek tambahan untuk tujuan penggalian. Data terkait pembelian mesin tersebut adalah sebagai berikut:

Biaya Mesin Derek $117.900 Estimasi masa manfaat 5 tahun Estimasi nilai sisa $ 12.900 Umur produktif dalam jam1.000 jam