1

LAPORAN PENELITIAN

PENELITIAN MANDIRI

Peneliti :

Roy Hisar, SE, Ak, MM

Fakultas Ekonomi

UNIVERSITAS Esa Unggul Jakarta

2017

“PENGARUH

CAPITAL ADEQUACY RATIO

, BIAYA

OPERASIONAL PENDAPATAN OPERASIONAL,

LOAN

TO DEPOSIT RATIO

DAN

INTEREST RISK RATIO

TERHADAP PERTUMBUHAN LABA PADA

BAB 1

PENDAHULUAN

1.1. Latar Belakang Masalah

Keberadaan industri perbankan sangat strategis bagi perekonomian

nasional, baik di negara maju maupun negara berkembang. Peran strategis bank

tersebut antara lain mendukung kelancaran mekanisme pembayaran melalui

jasa-jasa transfer uang, penerimaan setoran-setoran, pemberian fasilitas pembayaran

dengan tunai, kredit serta fasilitas-fasilitas pembayaran yang mudah dan nyaman.

Bank juga sangat dibutuhkan untuk memperlancar transaksi internasional, baik

transaksi barang/jasa maupun transaksi modal untuk mengatasi perbedaan

geografis, jarak, budaya dan sistem moneter masing-masing negara. Selain itu,

kemampuan bank untuk menghimpun dana jauh lebih besar dibandingkan dengan

lembaga-lembaga keuangan lainnya (Mahmuddin Yasin, 2012: 184).

Salah satu fungsi bank yang dinilai paling penting adalah fungsi

intermediasi (Mahmuddin Yasin, 2012: 184). Fungsi intermediasi adalah fungsi

bank sebagai penghimpun dan penyalur dana dari pihak yang memiliki kelebihan

dana (surplus) kepada pihak yang memerlukan dana (defisit). Fungsi intermediasi

ini akan berjalan dengan baik apabila kedua pihak (pihak surplus dan defisit)

memiliki kepercayaan kepada bank.

Menurut Undang-Undang Nomor 10 Tahun 1998 Tentang Perbankan,

bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam

dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat.

Sebagai lembaga keuangan, bank mempunyai dua kegiatan utama yaitu funding

(menghimpun) dan financing (menyalurkan) dana. Maksudnya bank berperan

menghimpun dan menyalurkan dana. Dalam hal ini, bank berperan menjadi

perantara antara pihak yang kelebihan dana (surplus) dan pihak yang

membutuhkan dana (defisit).

Selain sebagai lembaga intermediasi, bank juga merupakan agen of trust,

agen of development, dan agent of service. sebagai agent of trust bank

bertanggung jawab atas aktivitasnya dalam menyimpan dan menyalurkan dananya

kepada nasabah. Sebagai agent of development, bank melalui aktivitasnya sebagai

lembaga intermediasi memudahkan pra pelaku ekonomi dalam mendapatkan dana

untuk aktivitas investasi, produksi, distribusi, dan konsumsi. Sebagai agent of

sevice, bank selain menghimpun dan menyalurkan dana, bank juga memberikan

penawaran jasa-jasa perbankan lainnya kepada masyarakat seperti jasa pengiriman

uang, jasa penitipan barang berharga, dan sebagainya.

Sesuai dengan UU Perbankan tujuan perbankan adalah menunjang

pelaksanaan pembangunan naisonal dalam upaya meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional untuk peningkatan kesejahteraan

masyarakat. Hal ini menunjukkan perbankan mempunyai peran penting dalam hal

penyediaan modal usaha bagi masyarakat sehingga dapat menggerakan sektor riil

Menurut Indra Bastian (2006: 274) kinerja merupakan suatu gambaran

mengenai tingkat pencapaian pelaksanaan suatu kegiatan program dalam

mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam skema

perencanaan strategis (strategic planning) suatu organisai termasuk bank. Bagi

bank, kinerja keuangan menunjukkan bagaimana pengelola menjalankan

organisasinya dan mengakomodasi kepentingan bank, pemegang saham, nasabah,

aktivitas moneter, maupun masyarakat umum yang aktivitasnya berhubungan

dengan perbankan. Dengan menggunakan rasio keuangan, perusahaan dapat

menilai kondisi keuangan perusahaan sehingga dapat dijadikan alat pengambil

kebijakan. Selain itu, rasio keuangan juga dapat digunakan untuk memprediksi

laba pada waktu mendatang.

Berdasarkan laporan keuangan, perusahaan akan membuat rasio keuangan.

Berdasarkan rasio keuangan tersebut akan diketahui kinerja perusahaan saat itu

sehingga dapat diprediksi kelangsungan usaha tersebut. Hal ini menunjukkan dari

laporan keuangan dapat dianalisis untuk mendapatkan informasi yang berkaitan

dengan keadaan keuangan atau posisi keuangan, hasil yang telah dicapai dan

perkembangan yang terjadi dari tahun ke tahun. Dari informasi tersebut pimpinan

atau manajemen bank diharapkan dapat dijadikan pertimbangan untuk mengambil

kebijakan yang tepat untuk kelangsungan hidup banknya.

Sebagai perusahaan yang bergerak dalam bidang ekonomi, bank

memberikan laporan keuangan untuk menunjukkan informasi keuangan kepada

informasi tersebut adalah investor dan calon investor, mereka dapat memprediksi

hasil investasi mereka dimasa yang akan datang.

Salah satu hal dari laporan keuangan yang bisa menjadi perhatian

investor/calon investor adalah perolehan laba. Laba merupakan hasil kerja yang

diperoleh dari kegiatan operasionalnya. Laba sering dipakai untuk pengambilan

keputusan investasi dan rencana bank kedepannya. Laba yang terus meningkat

akan memungkinkan bank memperluas aktivitas operasionalnya sehingga

pendapatan meningkat, laba pun demikian.

Laba yang terus meningkat bagaimanapun merupakan bahwa bank

tersebut telah dikelola dengan baik. Para investor tentunya berharap kalau laba

perusahaan terus meningkat. Kondisi tersebut akan memancing investor lain

untuk ikut berinvestasi. Dengan semakin banyak yang berinvestasi, bank akan

memiliki tambahan modal yang dapat digunakan atau dialokasikan untuk

perluasan usaha.

Dari sisi pencapaian rencana bisnis, hingga akhir tahun 2014 ekspansi

usaha perbankan mangalami pertumbuhan sebesar 4,35% sedangkan jumlah kredit

mengalami pertumbuhan mencapai 17,33%. Lalu, tingkat permodalan perbankan

juga menunjukkan perkembangan yang cukup baik yang mendukung rencana

ekspansi. Selanjutnya pada akhir tahun 2014 Capital Adequacy Ratio (CAR) yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha serta menampung kemungkinan risiko kerugian yang

dibandingkan posisi Desember 2013 yang sebesar 18,59%. Rasio modal inti pada

periode tersebut masing-masing sebesar 17,79% (tahun 2014) meningkat dari

16,83% (tahun 2013). Lalu Loan to Deposit Ratio (LDR) yaitu rasio antara

besarnya seluruh volume kredit yang disalurkan oleh bank dan jumlah penerimaan

dana dari berbagai sumber, masih terjaga pada angka 90,25% atau tumbuh 0,55%

(http://siswa.co.id/business-strategy).

Perkembangan di dunia perbankan yang pesat serta tingkat usaha yang

tinggi dapat berpengaruh terhadap peforma suatu bank. Kompleksitas perbankan

yang tinggi dapat meningkatkan risiko yang dihadapi oleh bank-bank. Diperlukan

sistem pengendalian terhadap risiko yang meliputi seluruh aspek dalam perbankan

agar kegiatan operasi bank tidak terganggu.

Tidak semua bank yang beroperasi di Indonesia dapat dikategorikan sehat.

Sehat atau tidaknya dapat dilihat dari rasio keuangan yang dianailisis dari laporan

keuangan. Banyak pihak yang berkepentingan dengan kondisi keuangan bank

tersebut seperti pemilik bank, pengelola bank, masyarakat pengguna jasa bank,

para investor, juga Otoritas Jasa Keuangan (OJK) sebagai lembaga pengaturan

dan pengawasan bank.

Tingkat kesehatan bank adalah hasil penilaian terhadap aspek yang

berpengaruh terhadap kinerja suatu bank seperti Capital, Asset Quality,

Management, Earning, dan Liquidity Sensitivity to market risk. Hal-hal itu akan

tercermin pada rasio keuangan yang dihitung berdasarkan data laporan keuangan.

dalam menetapkan strategi usaha bank sekaligus dapat digunakan pihak Otoritas

Jasa Keuangan (OJK) sebagai acuan untuk pengawasan pada bank yang

bersangkutan.

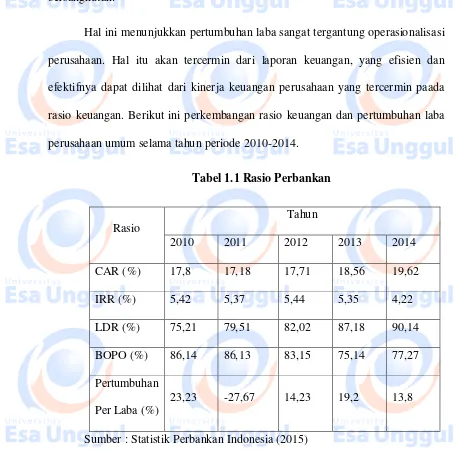

Hal ini menunjukkan pertumbuhan laba sangat tergantung operasionalisasi

perusahaan. Hal itu akan tercermin dari laporan keuangan, yang efisien dan

efektifnya dapat dilihat dari kinerja keuangan perusahaan yang tercermin paada

rasio keuangan. Berikut ini perkembangan rasio keuangan dan pertumbuhan laba

perusahaan umum selama tahun periode 2010-2014.

Tabel 1.1 Rasio Perbankan

Rasio

Tahun

2010 2011 2012 2013 2014

CAR (%) 17,8 17,18 17,71 18,56 19,62

IRR (%) 5,42 5,37 5,44 5,35 4,22

LDR (%) 75,21 79,51 82,02 87,18 90,14

BOPO (%) 86,14 86,13 83,15 75,14 77,27

Pertumbuhan

Per Laba (%)

23,23 -27,67 14,23 19,2 13,8

Sumber : Statistik Perbankan Indonesia (2015)

Data pada Tabel 1.1 diatas memperhatikan untuk rasio CAR mengalami

peningkatan secara agregat dari tahun 2010-2014, yaitu dari 17,18% (Tahun 2010)

menjadi 19,62% (tahun 2014). Namun hal itu tidak diikuti pertumbuhan laba yang

-27,67% (tahun 2011), lalu naik menjadi 14,23% (tahun 2012) dan 19,2% (tahun

2013) tetapi turun lagi menjadi 13,8% (tahun 2014). Hal ini tidak sesuai teori

yang mengatakan bahwa nilai CAR berhubungan positif dengan pertumbuhan

laba.

Demikian pula untuk rasio LDR, sepanjang tahun 2010-2014 secara

keseluruhan mengalami pertumbuhan yang positif dari 75,21% (tahun 2010)

menjadi 90,14% (tahun 2014). Tetapi pada periode yang sama pertumbuhan laba

mengalami fluktuasi dari 23,23% (tahun 2010) turun drastis menjadi -27,67%

(tahun 2011), sempat naik menjadi 14,23 (tahun 2012) dan 19,2% (tahun 2013)

tetapi turun lagi menjadi 13,8% (tahun 2014). Hal ini bertentangan dengan teori

yang mengatakan bahwa semakin optimal LDR maka semakin tinggi kemampuan

bank dalam memenuhi permintaan kredit sehingga dapat meningkatkan laba.

Sementara kenyataan memperlihatkan pertumbuhan laba fluktuatif.

Selanjutnya, secara teoritis semaikn rendah rasio BOPO menunjukan

semakin efisien kinerja perbankan tersebut sehingga akan meningkatkan laba.

Data pada tabel 1 diatas memperlihatkan bahwa rasio BOPO selama periode

2010-2014 memperlihatkan trend yang semakin menurun yaitu dari 86,14 %

(tahun 2010) menjadi 77,27% (tahun 2014) artinya secara teoritis kinerja

perbankan semakin efisien, dan kalau demikian mestinya laba semakin

meningkat. Tetapi hal yang diperlihatkan pertumbuhan laba justru fluktuatif,

Lalu rasio IRR, yang merupakan rasio yang dialami akibat dari perubahan

suku bunga yang terjadi di pasaran dan pengaruhnya bagi pendapatan perusahan.

Secara teoritis semakin tinggi rasio ini maka kemungkinan bank mengalami

kerugian semakin rendah dengan demikian laba akan meningkat. Namun

penurunan rasio ini ternyata tidak berbanding lurus dengan penurunan laba yang

justru fluktuatif.

Fenomena yang diperlihatkan oleh data pada tabel 1.1 diatas menunjukkan

ada banyak hal yang tidak sesuai dengan teori. Oleh karena itu peneliti tertarik

melakukan pengujian lebih lanjut mengenai pengaruh rasio keuangan khususnya

CAR, BOPO, LDR, dan IRR terhadap pertumbuhan laba.

Di Indonesia sesuai data dari Direktori Bank Indonesia tercatat ada 120

bank yang terdiri dari Bank BUMN, Bank Pembangunan Daerah, Bank Swasta

Nasional, Bank Swasta Asing, dan Bank Campuran (http://www.ojk.go.id/). Dari bank-bank tersebut yang telah melakukan Go-Public sebanyak 28 bank

(http://idx.go.id). Mengingat bank yang go-public pasti telah memenuhi syarat termasuk kesehatan. Atas dasar pertimbangan tersebut maka objek penelitian ini

adalah Bank Umum di Indonesia yang telah go-public dan terdaftar di Bursa Efek

Indonesia (BEI).

Menurut Taswan (2005:127), modal bank adalah dana yang

diinvenstasikan oleh pemilik dalam rangka pendirian badan usaha yang

dimaksudkan untuk membiayai kegiatan usaha bank di samping untuk memenuhi

Indonesia, pengertian modal bank dibedakan antara bank yang didirikan dan

berkantor pusat di Indonesia dan kantor cabang bank asing yang beroperasi di

Indonesia. Modal bank yang didirikan dan berkantor pusat di Indonesia terdiri atas

modal inti (primary capital) dan modal pelengkap (secondary capital)

(Dendawijaya, 2003:46).

Sedangkan dalam penilaian terhadap faktor permodalan (capital)

meliputi penilaian terhadap tingkat kecukupan permodalan dan pengelolaan

permodalan. Rasio untuk menilai permodalan ini adalah Capital Adequacy Ratio

(CAR). Capital Adequacy Ratio (CAR) merupakan rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan,

surta berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank

di samping memperoleh dana – dana dari sumber – sumber di luar bank, seperti

dana masyarakat, pinjaman (utang), dan lain – lain (Dendawijya, 2003:122).

Dengan kata lain, Capital adequacy ratio adalah rasio kinerja bank untuk

mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang

mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.

Dalam aspek ini yang dinilai adalah permodalan yang dimiliki oleh

bank yang didasarkan kepada kewajiban penyediaan modal minimum bank.

Penilaian tersebut didasarkan pada CAR (Capital Adequacy Ratio) yang telah

ditetapkan Bank Indonesia. Sesuai ketentuan yang telah ditetapkan Pemerintah,

maka CAR (Capital Adequacy Ratio) perbankan minimal harus 8% (Veithzal,

2012:469), bagi bank yang memiliki CAR di bawah 8% harus memperoleh

Rasio rentabilitas atau Biaya Operasional Pendapatan Operasional

merupakan rasio yang digunakan untuk mengukur pengaruh likuiditas, hutang,

manajemen aset terhadap hasil opersi suatu perusahaan (Brigham dan Houston,

2013:146). Sedangkan menurut Veithzal (2012:480), Rasio rentabiltas perolehan

dari investasi (penenaman modal) yang dinyatakan dalam persentase dari besarnya

investasi. Analisis rasio rentabilitas bank adalah alat untuk menganalisis atau

mengukur tingkat efisensi usaha dan profitabilitas yang dicapai oleh bank yang

bersangkutan. Selain itu, rasio – rasio dalam kategori ini dapat pula digunakan

untuk mengukur tingkat kesehatan keuangan bank (Dendawijaya, 2003:120).

Menurut (2008:52), aspek rentabilitas merupakan ukuran kemampuan

bank dalam meningkatkan labanya apakah setiap periode atau untuk mengukur

tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan.

Aspek rentabilitas (earnings) meliputi penilaian terhadap komponen – komponen

sebagai berikut :

1) Pencapaian return on asset (ROA), return on equity (ROE), net

interest margin (NIM), dan tingkat efisiesni bank.

2) Perkembangan laba operasional, diverifikasi pendapatan, penerapan

prinsip akutansi dalam pengakuan pendapatan dan biaya, dan

prospek laba internasional.

Tujuan dari analisis ini untuk mengukur tingkat efisiensi dan

profibilitas bank. Bank yang sehat adalah bank yang dari segi rentabilitas terus

meningkat. Rentabilitas suatu bank dalam analisa CAMELS ini meliputi besarnya

Aspek likuiditas atau Loan to Deposit Ratio sebagai kemampuan bank

dalam memenuhi kewajiban – kewajiban dalam jangka pendeknya atau kewajiban

yang sudah jatuh tempo (Dendawijaya, 2003:116). Sedangkan menurut Indriyo

Gitosudarmo (2012:215), likuiditas ialah kemampuan dari perusahaan untuk

membayarkan kewajiban jangak pendek yang dimilikinya segera untuk

dibayarkan.

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan

dapat membayar semua utang – utangnya terutama simpanan tabungan, giro dan

deposito pada saat ditagih dan dapat pula memenuhi semua permohonan kredit

yang layak dibiayai ( kasmir, 2008 : 51 ). Aspek likuiditas meliputi penilaian

terhadap komponen – komponen sebagai berikut :

1) Rasio aktiva / pasiva likuid, potensi maturity mismatch, kondisi

Loan to Deposit Ratio ( LDR ), proyeksi cash flow, dan konsentrasi

pendanaan.

2) Kecukupan kebijakan dan pengelolaan likuiditas (assets and

liabilities management / ALMA), akses kepada sumber pendanaan,

dan stabilotas pendanaan.

Bank harus dapat memenuhi semua permohonan kredit yang layak

dibiayai. Dalam penelitian ini, rasio likuiditas yang digunakan adalah Loan to

Deposit Ratio ( LDR) ( Veithzal, 2003 : 484 ).

Sensitivitas atau Interest Risk Ratio terhadap resiko pasar (Sensitivity to

faktor sensivitas terhadap resiko pasar antara lain dilakukan melalui penilaian

terhadap komponen – komponen sebagai berikut (Siamat , 2005 : 215 ) :

1) Modal dan cadangan yang dibentuk untuk mengcover suku bunga

dibandingkan dengan potential loss sebagai akibat fluktuasi (

adverse movement ) suku bunga .

2) Modal atau cadangan yang dibentuk untuk mengcover fluktuasi

nilai tukar dibandingkan dengan potential loss sebagai akibat

fluktuasi (adverse movement ) nilai tukar.

3) Kecukupan penerapan sistem manajemen risiko pasar, antara lain:

a) Pengawasn aktif dewan komisaris dan direksi bank terhadap

potensi eksposur resiko pasar.

b) Kecukupan proses identifikasi, pengukuran, pemantauan dan

pengendalina resiko pasar serta sistem informasi manajemen

resiko pasar.

c) Efektifitas pelaksanaan pengendalian intern terhadap ekspour

resiko pasar termasuk kecukupan fungsi audit intern,

Dalam penelitian ini, variabel sensivtas to market menggunakan aspek

market rsik dari modal atau cadangan yang dibentuk untuk mengcover fluktuasi

suku bunga dibandingkan dengan potential loss akibat fluktuasi (adverse

movement) suku bunga.

Pada umumnya perusahaan didirikan untuk memperoleh laba yang optimal

perencanaan dan pengendalian dalam setiap aktivitas usahanya agar perusahaan

dapat membiayai seluruh kegiatan yang berlangsung secara terus menerus.

Dalam konsep dasar penyusunan dan penyajian laporan keuangan, income

(penghasilan) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi

dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman

modal.

Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi

sampingan atau transaksi yang jarang terjadi di badan usaha dan dari semua

transaksi atau kejadian lain yang mempengaruhi badan usaha selama satu periode

kecuali yang termasuk dari pendapatan (revenue) atau investasi oleh pemilik.

Sedangkan menurut Soemarso, SR (2005: 230) laba adalah selisih lebih

pendapatan atas beban sehubungan dengan kegiatan usaha.

Menurut Ikatan Akuntansi Indonesia (2012:12) “Penghasilan bersih (laba)

sering digunakan sebagai ukuran kinerja atau dasar bagi ukuran yang lain seperti

imbal hasil investasi(Return On Investment) atau laba per saham (Earning Per

Share)”.Kinerja perusahaan merupakan hasil dari serangkaian proses dengan

mengorbankan berbagai sumber daya.Adapun salah satu parameter penilaian

kinerja perusahaan tersebut adalah pertumbuhan laba. Pertumbuhan laba

digunakan untuk menilai kinerja suatu perusahaan.Pada umumnya kinerja manajer

perusahaan diukur dan dievaluasi berdasarkan laba yang diperoleh. Oleh karena

itu, banyak manajer melakukan manajemen laba agar kinerja mereka terlihat baik.

mengharapkan kinerja perusahaan mengalami peningkatan yang ditandai dengan

peningkatan laba karena peningkatan laba akan meningkatkan pengembalian

kepada pemegang saham.Dengan mengetahui pertumbuhan laba yang diperoleh

perusahaan, pemakai laporan keuangan akan mengetahui terjadi peningkatan atau

penurunan kinerja keuangan suatu perusahaan.Setiap perusahaan berusaha untuk

memperoleh laba yang maksimal.Laba yang diperoleh perusahaan akan

berpengaruh terhadap kelangsungan hidup perusahaan tersebut.

Menurut Harahap (2009:113) “Laba adalah kelebihan penghasilan diatas

biaya selama satu periode akuntansi”. Sedangkan menurut Suwardjono

(2008:464) “Laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan

barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan di atas biaya

(biaya total yang melekat dalam kegiatan produksi dan penyerahan barang/jasa)”.

Menurut Harahap (2009:310) “Pertumbuhan laba dihitung dengan cara

mengurangkan laba bersih tahun ini dengan laba bersih tahun lalu kemudian

dibagi dengan laba bersih tahun lalu”.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk meneliti

mengenai kesehatan bank terhadap pertumbuhan laba. Judul penelitiannya

“Pengaruh (BOPO, CAR, LDR, dan IRR) Terhadap Pertumbuhan Laba Pada

Perusahaan Perbankan Go-Public di Bursa Efek Indonesia ”

1.2. Identifikasi Masalah

Berdasarkan latar belakang masalah seperti diatas, maka ada beberapa

1. Rasio Capital Adequacy Ratio ( CAR ) mengalami peningkatan secara

agregat dari tahun 2010 ke tahun 2014, namun pertumbuhan laba justru

mengalami penurunan dari tahun 2010 ke tahun 2014.

2. Loan to Deposite Ratio ( LDR ) mengalami peningkatan di tahun 2010 ke

tahun 2014, namun pertumbuhan laba terjadi penurunan dari tahun 2010

ke 2014.

3. Rasio Biaya Operasional Pendapatan Operasional ( BOPO ) mengalami

peningkatan di tahun 2013 ke tahun 2014, namun pertumbuhan laba terjadi

penurunan dari tahun 2013 ke tahun 2014.

4. Interest Risk Ratio ( IRR ) mengalami penurunan di tahun 2010 ke tahun

2011, namun pertumbuhan laba di tahun 2010 ke tahun 2014 mengalami

penurunan pula.

1.3. Pembatasan Masalah

Demi hasil identifikasi naskah diatas, peneliti memutuskan untuk

membatasi penelitian pada pengamat tingkat kesehatan keuangan bank terhadap

pertumbuhan laba pada bank yang telah go-public dan tercatat di Bursa Efek

Indonesia periode tahun 2012-2016.

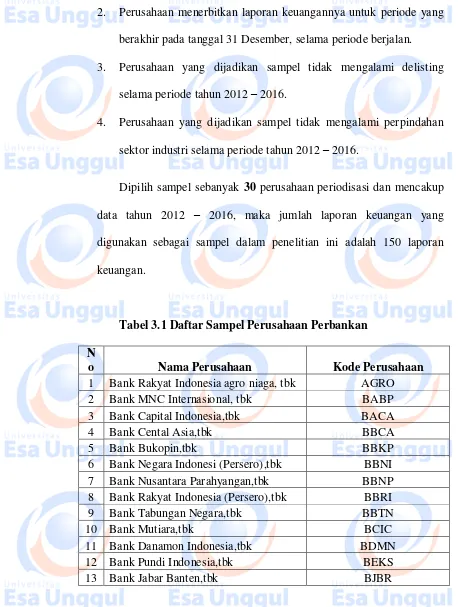

Berdasarkan pembatasan masalah yang telah dijelaskan, maka identifikasi

pembatasan masalah adalah sebagai berikut :

1. Perusahaan perbankkan yang terdaftar di Bursa Efek Indonesia periode

2. Perusahaan perbankan yang menerbitkan laporan keuangan secara

berturut-turut periode tahun 2012-2016.

3. Perusahaan perbankan yang tidak mengalami perpindahan sektor

industri selama periode tahun 2012-2016.

4. Perusahaan perbankan yang tidak mengalami delisting selama periode

tahun 2012-2016.

Dalam hal ini dibatasi pada pengaruh rasio keuangan khususnya Capital

Adequacy Ratio ( CAR ), Biaya Operasional Pendapatan Operasional ( BOPO ),

Loan to Deposite Ratio ( LDR ), dan Interest Risk Ratio ( IRR ) sebagai variabel

bebas (Variabel Independen) dan Pertumbuhan Laba sebagai variabel terikat

(Variabel Dependen).

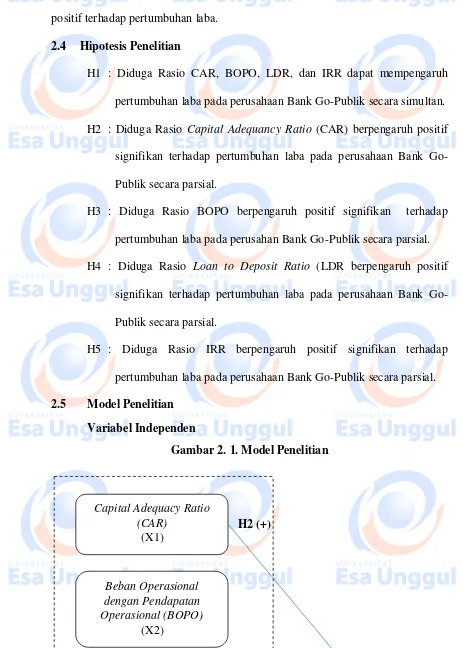

1.4. Rumusan Masalah

Sesuai perbatasan masalah diatas, maka rumusan masalahnya sebagai

berikut:

1. Apakah terdapat pengaruh Capital Adequacy Ratio ( CAR ), Loan to

Deposite Ratio ( LDR ), Biaya Operasional Pendapatan Operasional (

BOPO ), dan Interest Risk Ratio ( IRR ) terhadap Pertumbuhan Laba pada

Perusahaan bank yang go-public yang terdaftar di BEI periode tahun

2012-2016 secara simultan.

2. Apakah terdapat pengaruh Capital Adequacy Ratio ( CAR ) terhadap

Pertumbuhan Laba pada perusahaan bank go-public yang terdaftar yang

3. Apakah terdapat pengaruh Loan to Deposite Ratio ( LDR ) terhadap

Pertumbuhan Laba pada perusahaan bank go-public yang terdaftar di BEI

pada periode tahun 2012-2016 secara parsial.

4. Apakah terdapat pengaruh rasio Biaya Operasional Pendapatan

operasional ( BOPO ) terhadap Pertumbuhan Laba pada perusahaan bank

go-public yang terdaftar di BEI pada periode tahun 2012-2016 secara

parsial.

5. Apakah terdapat pengaruh Interest Risk Ratio ( IRR ) terhadap

Pertumbuhan Laba pada perusahaan bank go-public yang terdaftar di BEI

pada periode tahun 2012-2016 secara parsial.

1.5.Tujuan Penelitian

1. Untuk menganalisis pengaruh Capital Adequacy Ratio ( CAR ), Loan to

Deposite Ratio ( LDR ), Biaya Operasional Pendapatan Operasional (

BOPO ), dan Interest Risk Ratio ( IRR ) terhadap Pertumbuhan Laba pada

perusahaan bank go-public yang terdaftar di BEI pada periode tahun

2012-2016 secara simultan.

2. Untuk menganalisis pengaruh Capital Adequacy Ratio ( CAR ) terhadap

Pertumbuhan Laba pada perusahaan bank go-public yang terdaftar di BEI

pada periode tahun 2012-2016 secara parsial.

3. Untuk menganalisis pengaruh Loan to Deposite Ratio ( LDR ) terhadap

Pertumbuhan Laba pada perusahaan bank go-public yang terdaftar di BEI

4. Untuk menganalisis pengaruh rasio Biaya Operasional Pendapatan

Operasional ( BOPO ) terhadap Pertumbuhan Laba pada perusahaan bank

go-public yang terdaftar di BEI pada periode tahun 2012-2016 secara

parsial.

5. Untuk menganalisis pengaruh Interest Risk Ratio ( IRR ) terhadap

Pertumbuhan Laba pada perusahaan bank go-public yang terdaftar di BEI

pada periode tahun 2012-2016 secara parsial.

1.6. Manfaat Penelitian

1. Bagi Bank

Hasil penelitian ini diharapkan dapat dijadikan sumber informasi dan

masukan bagi manajemen perbankan dalam rangka pengambilan

keputusan dan kebijakan yang sesuai.

2. Bagi Investor dan Calon Investor yang akan menanamkan dananya

kedalam investasi perusahaan perbankan.

3. Peneliti

Peneliti dapat belajar melakukan penelitian sekaligus penulisan secara

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Kelangsungan Perusahaan ( Going Concern )

Going Concern merupakan kelangsungan hidup entitas. Dengan

adanya Going Concern maka suatu entitas dianggap akan mampu

mempertahankan kegiatan usahanya dalam jangka panjang dan tidak akan

dilikuidasi dalam jangka pendek. Jika auditor merasa yakin bahwa terdapat

kesangsian mengenai kelangsungan hidup perusahaan maka auditor harus

melakukan beberapa hal sebagai berikut (SPAP: 2001), (1) memperoleh

informasi mengenai rencana manajemen untuk mengurangi dampak

tersebut, dan (2) menetapkan kemungkinan bahwa rencana tersebut akan

dilaksanakan. Jika manajemen tidak memiliki rencana maka auditor akan

memberikan opini disclaimer.

Going Concern adalah suatu dalil yang menyatakan bahwa

kesatuan usaha akan menjalankan terus operasinya dalam jangka waktu

yang cukup lama untuk mewujudkan proyeknya, tanggung jawab serta

aktivitas-aktivitasnya yang tidak berhenti. Dalil ini memberikan gambaran

bahwa suatu entitas akan diharapkan untuk beroperasi dalam jangka waktu

yang tidak terbatas atau tidak diarahkan menuju ke arah likuidasi.

Diperlukannya suatu operasi yang berlanjut dan berkesinambungan untuk

suatu periode mempunyai sifat sementara sebab masih merupakan satu

rangkaian laporan keuangan yang berkelanjutan.

PSA 30 menyatakan bahwa Going Concern dipakai sebagai asumsi

dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang

menunjukkan hal yang berlawanan. Biasanya informasi yang secara

signifikan dianggap berlawanan dengan asumsi kelangsungan hidup suatu

usaha adalah berhubungan dengan ketidakmampuan satuan usaha dalam

memenuhi kewajibannya pada saat jatuh tempo tanpa melakukan

penjualan sebagian besar aktiva kepada pihak luar secara bisnis biasa,

restrukturiasi utang, perbaikan operasi yang diperlukan dari luar atau

kegiatan serupa lainnya. Going Concern adalah kelangsungan hidup suatu

entitas. Dengan adanya Going Concern maka suatu entitas dianggap akan

mampu mempertahankan kegiatan usahanya dalam jangka panjang atau

tidak akan dilikuidasi dalam jangka pendek. Suatu entitas dianggap Going

Concern apabila perusahaan dapat melanjutkan operasinya dan memenuhi

kewajibannya. Apabila perusahaan dapat melanjutkan usahanya dan

memenuhi kewajibannya dengan menjual aset dalam jumlah yang besar,

perbaikan operasi yang dipaksakan dari luar, merestukturisasi hutang, atau

dengan kegiatan serupa yang lain. Hal yang demikan akan menimbulkan

keraguan besar terhadap Going Concern perusahaan.

Suatu kegiatan usaha (bisnis) yang dijalankan oleh suatu perusahaan,

perusahaan. Menurut Kasmir (2012:2-3) tujuan yang ingin dicapai oleh

pemilik perusahaan adalah :

1. Pemilik perusahaan menginginkan keuntungan yang optimal atas usaha

yang dijalankannya.

2. Pemilik menginginkan usaha yang dijalankan nantinya tidak hanya untuk

satu periode kegiatan saja. Artinya pemilik menginginkan usaha yang

dijalankan memiliki umur yang panjang. Demikian juga pihak manajemen

juga menginginkan kelangsungan hidup perusahaan yang relatif panjang.

3. Perusahaan tetap mampu untuk menghasilkan atau menyediakan berbagai

jenis barang dan jasa untuk kepentingan masyarakat umum.

4. Usaha yang dijalankan akan dapat membuka lapangan kerja bagi

masyarakat, baik yang berada dalam lingkungan perusahaan maupun di

lingkungan luar perusahaan.Untuk memperoleh laba yang optimal guna

menjaga kelangsungan hidup perusahaan dalam waktu yang relatif

panjang, maka perlu bagi perusahaan untuk terus berupaya meningkatkan

pertumbuhan labanya melalui rasio-rasio keuangannya.Perusahaan yang

memperoleh laba yang optimal di setiap periodenya menunjukkan bahwa

perusahaan tersebut terus mengalami pertumbuhan laba yang signifikan

setiap periodenya.Pertumbuhan laba yang baik menunjukkan bahwa

perusahaan tersebut memiliki kinerja dan juga kegiatan bisnis yang baik

dalam menjaga rasio-rasio keuangannya. Maka dengan demikian

akantercapai suatu kondisi perusahaan yang stabil dan going concern

usaha menyatakan bahwa kalau tidak ada tanda-tanda, gejala-gejala, atau

rencana pasti dimasa yang akan datang bahwa kesatuan usaha akan

dibubarkan atau dilikuidasi maka akuntansi menganggap bahwa kesatuan

usaha tersebut akan berlangsung terus sampai waktu yang tidak terbatas.

Menurut Hani et,. al. (2003) mendifinisikan going concern sebagai

kelangsungan hidup suatu badan entitas atau badan usaha. Dengan adanya

going concern maka suatu badan usaha dianggap mampu mempertahankan

usahanya dalam jangka waktu panjang dan tidak akan dilikuidasi dalam

jangka waktu pendek. Karena itu untuk mempertahankan kelangsungan

usahanya, perusahaan perlu mendayagunakan dengan optimal segala

sumber daya yang dimiliki. Sehingga pada akhirnya perusahaan dapat

terus menyediakan barang dan jasa bagi konsumennya, dapat membuka

lapangan kerja dan juga secara khusus dapat meningkatkan taraf hidup

pegawainya maupun masyarakat secara umum.

2.1.2 Kinerja Perusahaan Perbankan

Berdasarkan Kamus Besar Bahasa Indonesia, kinerja

(performance) dapat didefinisikan sebagai sesuatu yang dicapai ataua

prestasi yang diperlihatkan. Penilaian kinerja perusahaan bagi manajemen

dapat diartikan sebagai prestasi yang dapat dicapai oleh perusahaan.

Kinerja perusahaan merupakan pengukuran prestasi perusahaan yang

ditimbulkan sebagai akibat dari proses pengambilan keputusan manajemen

modal, efesiensi, dan rentabilitas dari kegiatan perusahaan ( Meriewaty,

2005 ).

Penilaiaan kinerja perusahaan dapat menggunakan parameter laba

yang dihasilkan oleh perusahaan tersebut. Laba merupakan salah satu

indikator kinerja suatu perusahaan. Dalam hal ini laba dapat digunakan

sebagai ukuran dari prestasi yang dicapai suatu perusahaan. Laba dapat

menjadi signal positif mengenai prospek perusahaan di masa depan yang

dapat mencerminkan kinerja perusahaan. Informasi mengenai laba

perusahaan dapat diperoleh dari laporan keuangan yang dilaporkan oleh

perusahaan. Penilaian kinerja perusahaan penting dilakukan, baik oleh

manajemen, pemegang saham, pemerintah, maupun pihak lain yang

mempunyai kepentingan terhadap laporan keuangan perusahaan.

Dalam penelitian ini digunakan proksi pertumbuhan laba.

Pertumbuhan laba yang terus meningkat dari tahun ke tahun akan

memberikan signal positif mengenai kinerja perusahaan. Pertumbuhan

laba yang baik mencerminkan bahwa kinerja perusahaan juga baik. Karena

laba merupakan indicator keberhasilan kinerja perusahaan, maka semakin

tinggi laba yang diperoleh perusahaan mengindikasikan bahwa semakin

baik kinerja perusahaan yang bersangkutan. Dengan demikian, dapat

dikatakan bahwa apabila rasio keuangan perusahaan baik, maka

pertumbuhan laba perusahaan juga baik.

Menurut Pernyataan Standar Akuntansi Keuangan ( PSAK ) No.31

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat. Dari definisi

tersebut di atas dapat diartikan bahwa bank merupakan lembaga yang

berperan sebagai perantara keuangan (financial intermediary) antara pihak

yang mempunyai dana dengan pihak yang memerlukan dana. Selain itu

bank juga merupakan lembaga yang berfungsi memerlancar lalu lintas

pembayaran. Kegiatan pokok bank antara lain adalah menerima simpanan

dari masyarakat dalam bentuk giro, tabungan serta deposito berjangka dan

memberikan kredit kepada pihak yang memerlukan dana.

Bank sebagai perusahaan perlu dinilai tingkat kesehatannya.

Tujuannya adalah untuk mengetahui apakah bank dalam kondisi sehat,

kurang sehat atau mungkin tidak sehat. Penilaian kesehatan bank akan

berpengaruh terhadap kemampuan bank dan loyalitas nasabah terhadap

bank yang bersangkutan.

2.1.3 Penilaian Kesehatan Keuangan Bank

Tingkat kesehatan bank merupakan hasil penilaian kualitatif atas

berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank

melalui penilaian kuantitatif dan penilaian kualitatif terhadap faktor- faktor

permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan

sensitivitas terhadap resiko pasar. Menurut Jumingan (2006:239), kinerja

merupakan gambar prestasi yang dicapai perusahaan dalam kegiatan

aspek penghimpunan dana dan penyaluran dana, aspek teknologi, maupun

aspek sumber daya manusianya.

Penilaian kesehatan kinerja keuangan bank didasarkan pada sistem

penilaian tingkat kesehatan bank dengan mencakup faktor CAMELS yang

meliputi faktor, Capital, Asset, Manajemen, Earning, Liquidity,

Sensivitas To Market. Hal ini sesuai Surat Edaran Bank Indonesia No.

6/23/DPNP Tahun 2004 tanggal 31 Mei 2004.

Kesehatan keuangan bank sebagai pemenuhan peraturan perbankan

yang berlaku dan mampu memenuhi semua kewajiban dengan baik

dengan cara – cara yang sesuai dengan peraturan perbankan yang

berlaku (Sigit Triandaru dan Totok Budisantoso, 2006:51). Selain itu,

suatu bank harus senantiasa memenuhi berbagai ketentuan dan aturan

yang telah ditetapkan, yang pada dasarnya mengacu pada prinsip kehati

– hatian (Veithzal, 2012:465).

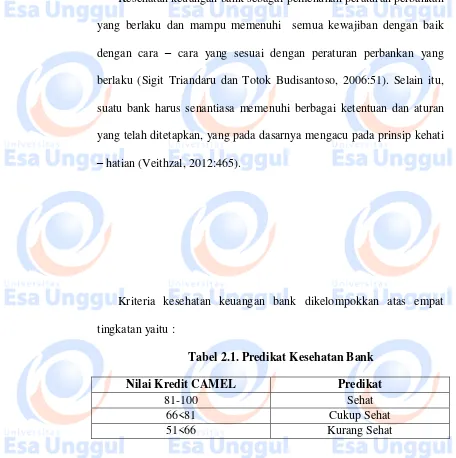

Kriteria kesehatan keuangan bank dikelompokkan atas empat

tingkatan yaitu :

Tabel 2.1. Predikat Kesehatan Bank

Nilai Kredit CAMEL Predikat

81-100 Sehat

66<81 Cukup Sehat

0<51 Tidak Sehat

Sumber : Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004

Penilaian tingkat kesehatan keuangan bank penting artinya bagi

pembentukan kepercayaan dalam dunia perbankan. Dengan penilaian

tingkat kesehatan keuangan bank, diharapkan bank selalu dalam

kondisi yang sehat sehingga tidak melakukan kegiatan yang merugikan

masyarakat yang berhubungan dengan dunia perbankan.

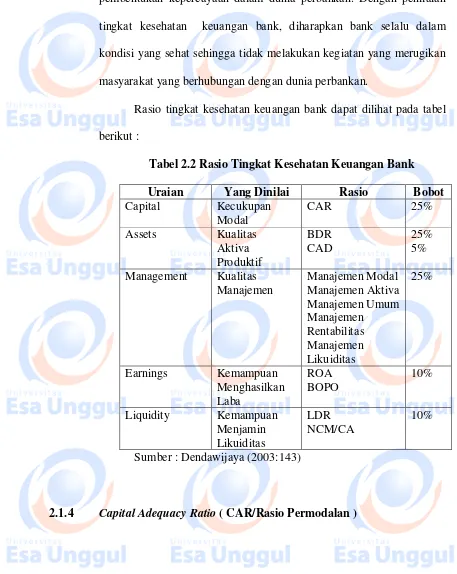

Rasio tingkat kesehatan keuangan bank dapat dilihat pada tabel

berikut :

Tabel 2.2 Rasio Tingkat Kesehatan Keuangan Bank

Uraian Yang Dinilai Rasio Bobot

Capital Kecukupan

Menurut Taswan (2005:127), modal bank adalah dana yang

diinvenstasikan oleh pemilik dalam rangka pendirian badan usaha yang

dimaksudkan untuk membiayai kegiatan usaha bank di samping untuk

memenuhi regulasi yang ditetapkan oleh otoritas moneter. Berdasarkan

ketentuan Bank Indonesia, pengertian modal bank dibedakan antara

bank yang didirikan dan berkantor pusat di Indonesia dan kantor cabang

bank asing yang beroperasi di Indonesia. Modal bank yang didirikan

dan berkantor pusat di Indonesia terdiri atas modal inti (primary

capital) dan modal pelengkap (secondary capital) (Dendawijaya,

2003:46).

Sedangkan dalam penilaian terhadap faktor permodalan (capital)

meliputi penilaian terhadap tingkat kecukupan permodalan dan

pengelolaan permodalan. Rasio untuk menilai permodalan ini adalah

Capital Adequacy Ratio (CAR). Capital Adequacy Ratio (CAR)

merupakan rasio yang memperlihatkan seberapa jauh seluruh aktiva

bank yang mengandung risiko (kredit, penyertaan, surta berharga,

tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank di

samping memperoleh dana – dana dari sumber – sumber di luar bank,

seperti dana masyarakat, pinjaman (utang), dan lain – lain (Dendawijya,

2003:122). Dengan kata lain, Capital adequacy ratio adalah rasio

kinerja bank untuk mengukur kecukupan modal yang dimiliki bank

untuk menunjang aktiva yang mengandung atau menghasilkan risiko,

Dalam aspek ini yang dinilai adalah permodalan yang dimiliki oleh

bank yang didasarkan kepada kewajiban penyediaan modal minimum

bank. Penilaian tersebut didasarkan pada CAR (Capital Adequacy

Ratio) yang telah ditetapkan Bank Indonesia. Sesuai ketentuan yang

telah ditetapkan Pemerintah, maka CAR (Capital Adequacy Ratio)

perbankan minimal harus 8% (Veithzal, 2012:469), bagi bank yang

memiliki CAR di bawah 8% harus memperoleh perhatian dan

penangganan serius untuk segera diperbaiki.

Adapun perhitungan Capital Adequacy Ratio (Dendawijaya:

2003:144):

Menurut Tawaf dalam Lilis Indriyani (2011), untuk mencapai CAR

yang tinggi komponen modal harus besar sedangkan komponen ATMR

harus efisien dan kecil. Oleh karena itu efisiensi pengelolaan jenis –

jenis aktiva yang menjadi milik bank perlu diatur agar yang

mengandung bobot resiko tinggi dan tidak produktif sebaiknya

dikurangi.

2.1.5 Net Profit Margin (NPM)

NPM adalah ukuran profitabilitas perusahaan dari penjualan setelah

memperhitungkan semua biaya dan pajak penghasilan. Rasio ini berfungsi untuk

mengukur tingkat kembalian keuntungan bersih terhadap penjualan bersihnya. Hal

operasional karena menghubungkan laba bersih dengan penjualan bersih. NPM

sering digunakan untuk mengevaluasi efisiensi perusahaan dalam mengendalikan

beban-beban yang berkaitan dengan penjualan. Jika suatu perusahaan menurunkan

beban relatifnya terhadap penjualan maka perusahaan tentu akan mempuyai lebih

banyak dana untuk kegiatan-kegiatan usaha lainnya (Gitman, 2008:67).Semakin

tinggi NPM, maka semakin baik operasi perusahaan. NPM dihitung dengan

menggunakan rumus:

Laba Bersih Setelah Pajak

NPM = X 100%

Penjualan

2.1.6 Biaya Operasional Pendapatan Operasional ( BOPO )

Rasio rentabilitas atau Biaya Operasional Pendapatan Operasional

merupakan rasio yang digunakan untuk mengukur pengaruh likuiditas,

hutang, manajemen aset terhadap hasil opersi suatu perusahaan

(Brigham dan Houston, 2013:146). Sedangkan menurut Veithzal

(2012:480), Rasio rentabiltas perolehan dari investasi (penenaman

modal) yang dinyatakan dalam persentase dari besarnya investasi.

mengukur tingkat efisensi usaha dan profitabilitas yang dicapai oleh

bank yang bersangkutan. Selain itu, rasio – rasio dalam kategori ini

dapat pula digunakan untuk mengukur tingkat kesehatan keuangan bank

(Dendawijaya, 2003:120).

Menurut (2008:52), aspek rentabilitas merupakan ukuran

kemampuan bank dalam meningkatkan labanya apakah setiap periode

atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang

dicapai bank yang bersangkutan. Aspek rentabilitas (earnings) meliputi

penilaian terhadap komponen – komponen sebagai berikut :

3) Pencapaian return on asset (ROA), return on equity (ROE), net

interest margin (NIM), dan tingkat efisiesni bank.

4) Perkembangan laba operasional, diverifikasi pendapatan, penerapan

prinsip akutansi dalam pengakuan pendapatan dan biaya, dan

prospek laba internasional.

Tujuan dari analisis ini untuk mengukur tingkat efisiensi dan

profibilitas bank. Bank yang sehat adalah bank yang dari segi

rentabilitas terus meningkat. Rentabilitas suatu bank dalam analisa

CAMELS ini meliputi besarnya rasio beban operasional terhadap

ROA berguna untuk mengukur sejauh mana efektivitas perusahaan dalam

memanfaatkan seluruh sumber daya yang dimilikinya (Siahan, 2004). Denda

wijaya (2003: 120) menyatakan bahwa ROA menggambarkan kemampuan

manajemen untuk memperoleh keuntungan (laba). Semakin tinggi ROA, semakin

tinggi keuntungan perusahaan sehingga semakin baik pengelolaan aktiva

perusahaan. Menurut Lestari dan Sugiharto (2007: 196), ROA merupakan

pengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Semakin

tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh

keuntungan bersih.

Return On Asset (ROA) digunakan investor dalam memprediksi laba dan

memprediksi risiko dalam investasi, sehingga memberikan dampak pada

kepercayaan investor terhadap perusahaan. Sehubungan dengan itu, manajemen

termotivasi untuk melakukan praktik perataan laba agar laba yang dilaporkan

tidak berfluktuatif sehingga dapat meningkatkan kepercayaan investor. Hal ini

sesuai dengan teori political cost hypotesisi dalam positive accounting theory

yang menyatakan bahwa manajemen perusahaan akan memilih prosedur-prosedur

akuntansi yang dapat menunda pelaporan laba periode saat ini ke periode yang

akan datang. Hal ini bertujuan untuk menghindari kewajiban pajak dan berbagai

aturan yang tidak menguntungkan perusahaan.

Kelebihan Return On Assets (ROA) menurut Syamsuddin (2004: 58)

a) Selain ROA berguna sebagai alat kontrol, ROA juga berguna untuk

keperluan perencanaan. Misalnya ROA dapat dipergunakan sebagai

dasar pengambilan keputusan apabila perusahaan akan melakukan

ekspansi. Perusahaan dapat mengestimasikan ROA harus melalui

investasi pada aktiva tetap.

b) ROA dipergunakan sebagai alat mengukur profitabilitas dari

masing-masing poduk yang dihasilkan oleh perusahaan. Dengan

menerapkan sistem biaya produksi yang baik, maka modal dan

biaya dapat dialokasikan kedalam berbagai produk yang dihasilkan

oleh perusahaan, sehingga dapat dihitung profitabilitas

masing-masing produk.

c) Kegunaan ROA yang paling prinsip berkaitan dengan efisiensi

penggunaan modal, efisiensi produksi dan efisiensi penjualan. Hal

ini dapat dicapai apabila perusahaan telah melaksanakan praktik

akuntansi secara benar.

ROA dapat di ukur dengan rumus sebagai berikut :

2.1.8 Loan to Deposit Ratio/Liquidity (LDR/Likuiditas)

Aspek likuiditas atau Loan to Deposit Ratio sebagai kemampuan

bank dalam memenuhi kewajiban – kewajiban dalam jangka pendeknya

Sedangkan menurut Indriyo Gitosudarmo (2012:215), likuiditas ialah

kemampuan dari perusahaan untuk membayarkan kewajiban jangak

pendek yang dimilikinya segera untuk dibayarkan.

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan

dapat membayar semua utang – utangnya terutama simpanan tabungan,

giro dan deposito pada saat ditagih dan dapat pula memenuhi semua

permohonan kredit yang layak dibiayai ( kasmir, 2008 : 51 ). Aspek

likuiditas meliputi penilaian terhadap komponen – komponen sebagai

berikut :

3) Rasio aktiva / pasiva likuid, potensi maturity mismatch, kondisi

Loan to Deposit Ratio ( LDR ), proyeksi cash flow, dan konsentrasi

pendanaan.

4) Kecukupan kebijakan dan pengelolaan likuiditas (assets and

liabilities management / ALMA), akses kepada sumber pendanaan,

dan stabilotas pendanaan.

Bank harus dapat memenuhi semua permohonan kredit yang layak

dibiayai. Dalam penelitian ini, rasio likuiditas yang digunakan adalah

Loan to Deposit Ratio ( LDR) ( Veithzal, 2003 : 484 )

Sensitivitas atau Interest Risk Ratio terhadap resiko pasar

(Sensitivity to Market Risk) merupakan penilaian dengan pendekatan

kuantitatif dan kualitatif faktor sensivitas terhadap resiko pasar antara

lain dilakukan melalui penilaian terhadap komponen – komponen

sebagai berikut (Siamat , 2005 : 215 ) :

4) Modal dan cadangan yang dibentuk untuk mengcover suku bunga

dibandingkan dengan potential loss sebagai akibat fluktuasi (

adverse movement ) suku bunga .

5) Modal atau cadangan yang dibentuk untuk mengcover fluktuasi

nilai tukar dibandingkan dengan potential loss sebagai akibat

fluktuasi (adverse movement ) nilai tukar.

6) Kecukupan penerapan sistem manajemen risiko pasar, antara lain:

d) Pengawasn aktif dewan komisaris dan direksi bank terhadap

potensi eksposur resiko pasar.

e) Kecukupan proses identifikasi, pengukuran, pemantauan dan

pengendalina resiko pasar serta sistem informasi manajemen

resiko pasar.

f) Efektifitas pelaksanaan pengendalian intern terhadap ekspour

resiko pasar termasuk kecukupan fungsi audit intern,

Dalam penelitian ini, variabel sensivtas to market

menggunakan aspek market rsik dari modal atau cadangan yang

dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan

%

ROE adalah rasio yang menunjukkan berapa persen diperoleh laba bersih

bila diukur dari modal pemilik. Rasio ini merupakan ukuran profitabilitas dari

sudut pandang pemegang saham dan merupakan alat yang paling sering

digunakan investor dalam pengambilan keputusan investasi. Menurut Brigham

dan Houston (2006:116), para pemegang saham melakukan investasi untuk

mendapatkan pengembalian atas uang mereka, dan rasio ini menunjukkan

seberapa baik mereka telah melakukan hal tersebut dari kacamata akuntansi.

Menurut Lukman Syamsuddin (2009:65), Kasmir (2014:204), Gitman (2008:69),

dan Brigham dan Houston (2006:109), ROE dapat dihitung dengan rumus sebagai

berikut:

Net Income

ROE = X 100 %

Eqiuty

2.1.11 Laporan Keuangan

Laporan keuangan merupakan ringkasan dari suatu proses

pencatatan transaksi-transaksi keuangan yang sudah terjadi selama tahun

buku yang bersangkutan. (Zaki Baridwan, 2004 : 17). Laporan keuangan

memberikan informasi mengenai keadaan perusahaan dan hasil operasi

komunikasi dengan pihak-pihak yang berkepentingan dengan data

keuangan perusahaan.

Pemilik Perusahaan berkepentingan terhadap laporan keuangan

perusahaan karena pemilik dapat mengetahui dan menilai berhasil

tidaknya kinerja manajemen dalam menjalankan operasional

perusahaann. Hasil yang dicapai dari cara kerja manajemennya

tergantung dari cara kerja atau efisiensi manajemen. Para kreditur atau

investor juga berkepentingan dengan laporan keuangan karena, sebelum

kreditur atau investor meminjamkan dananya untuk perusahaan, para

kreditur perlu mengetahui kondisi kerja atau kondisi keuangan dari

perusahaan.

Menurut penggunaannya, laporan keuangan bank dibedakan

menjadi tiga yaitu laporan keuangan untuk masyarakat, laporan keuangan

untuk keperluan manajemen bank, dan laporan keuangan untuk keperluan

pengawasan Bank Indonesia. Laporan keuangan untuk masyarakat terdiri

atas neraca, laporan laba rugi, laporan arus kas, laporan perubahan

ekuitas dan catatan atas laporan keuangan. Untuk kepentingan

pengawasan Bank Indonesia, jenis dan cara penyajian lapora keuangan

bank harus disajikan sesuai ketentuan tentang pelaporan bank umum

yang telah ditetapkan Bank Indonesia. Sedangkan untuk keperluan

manajemen, laporan keuangan bank disusun sesuai dengan kepentingan

Laporan keuangan bank terdiri dari neraca, laporan laba rugi,

laporan perubahan modal pemilik/ laporan baya yang ditahan, laporan

arus kas, catatan atas arus kas.

2.1.12 Neraca

Neraca adalah suatu laporan mengenai posisi keuangan perusahaan

pada suatu periode tertentu (Indra Bastian dan Suhardjono, 2006 : 238).

Menurut Suad Husnan (2000:36) Neraca merupakan laporan keuangan

yang menggambarkan sejumlah kekayaan, kewajiban keuangan dan

modal sendiri perusahaan pada waktu tertentu. Komponen dalam neraca

memuat tiga bagian pokok yaitu kekayaan (aktiva), utang (kewajiban)

dan modal. Kekayaan (aktiva) dicatat pada sisi aktiva atau pada sisi

sebelah kiri dan neraca sedangkan utang dan modal dicatat pada sisi

pasiva atau pada sisi sebelah kanan dari neraca.

1) Aktiva

Aktiva merupakan aset, bentuk penanaman modal perusahaan

dan harta kekayaan perusahaan. Harta kekayaan tersebut dinyatakan

dalam mata uang tertentu dan diurutkan berdasarkan lamanya waktu

atau kecepatannya berubah kembali menjadi uang kas.

Di dalam neraca, aktiva dibagi menjadi dua yaitu aktiva lancar

dan aktiva tidak lancar. Perbedaan ini dinyatakan berdasarkan jangka

waktu mencairnya aktiva kemblai menjadi kas. Aktiva lancar adalah

ditukarkan menjadi uang tunai, dijual atau dikonsumsi dalam proses

operasi perusahaan. Komponen dalam aktiva lancar antara lain surat

berharga, piutang dagang, piutang wesel, piutang penghasilan,

persediaan barang dan persekot biaya (Manullang, 2002 : 308).

Aktiva tidak lancar adalah aktiva yang mempunyai masa

penggunaan relatif jangka panajng, yang tidak habis dalam siklus

operasi perusahaan serta tidak dapat segera dicairkan (Manullang,

2002 : 310). Termasuk ke dalam aktiva tidak lancar adalah investasi

jangka panjang. Aktiva tidak lancar juga terdiri dari aktiva tetap yang

berwujud dan aktiva tetap yang tidak berwujud. Aktiva tetap yang

berwujud adalah kekayaan yang bersifat fisik (permanen) dan

mempunyai umur kegunaan jangka panjang. Aktiva tetap yang

berwujud ini tidak akan habis dalam sekali pakai dalam satu periode

kegiatan usaha, misalnya tanah, bangunan (gedung), kendaraan,

perlengkapan, mesin, atau alat-alat lainnya.

Aktiva tetap yang tidak berwujud adalah secara fisik tidak

tampak tetapi merupakan suatu hak yang mempunyai nilai, misalnya

hak patent, merek dagang, goodwill dan lain-lain.

2) Utang

Utang merupakan tagihan kreditur kepada perusahaan,

pembelian barang perusahaan yang dibayar secara kredit. Dalam

pengembalian atau pelunasannya, mulai dari utang jangka pendek

hingga utang jangka panjang.

Utang jangka pendek (utang lancar) adalah utang yang jangka

waktunya kurang dari satu tahun, termasuk kedalam utang jangka

pendek adalah utang dagang, wesel bayar, penghasilan yang

ditangguhkan, utang deviden, utang pajak, kewajiban yang masih

harus dipenuhi dan utang jangka panjang merupakan kewajiban yang

harus dipenuhi perusahaan dalam jangka panjang adalah utang

hipotik, utang obligasi dan wesel bayar jangka panjang (Manullang,

2002:31)

3) Modal

Merupakan gambaran bagian pemilik perusahaan atas kekayaan

(aktiva) perusahaan yang diukur dengan perhitungan selisih antara

aktiva dikurangi hutang.

2.1.13 Laporan Laba Rugi ( Income Statement )

Laporan Laba Rugi (Income Statement) adalah salah satu elemen

laporan keuangan mengenai posisi keuangan perusahaan pada suatu

periode tertentu (Indra Bastian dan Suhardjono, 2006: 242). Laporan ini

menghitung total laba yang diperoleh dan menguranginya dengan total

biaya yang dikeluarkan. Laporan laba rugi memberikan informasi tentang

pegeluaran timbul. Dalam laporan laba rugi terdiri dari komponen beban

dan pendapatan yang disusun dalam bentuk berjenjang (multi step) yang

berasal dari kegiatan operasional bank.

2.1.14 Laporan Pembuatan Modal

Laporan pembuatan modal (ekuitas) merupakan salah satu dari

laporan keuangan yang harus dibuat oleh perusahaan yang

menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan

selama periode yang bersangkutan berdasarkan prinsip pengukuran

tertentu yang dianut. Adapun unsur-unsur dari laporan perubahan modal :

1) Modal awal

2) Rugi atau Laba

3) Setoran modal atau tambahan investasi

4) Pengambilan pribadi pemilik/prive (Agus Subandri, 2001:3)

2.1.15 Laporan Arus Kas (Statement of Chash Flows)

Laporan arus kas merupakan laporan yang memberikan informasi

mengenai arus kas masuk dan arus kas keluar pada suatu perusahaan

sepanjang periode akuntansi. Arus kas masuk adalah segala sesuatu yang

menyebabkan jumlah uang bertambah dan sifatnya sangat likual,

berjangka pendek dan dapat segera dijadikan kas. Arus kas keluar adalah

sesuatu yang menyebabkan uang berkurang. Perhitungan arus kas yaitu

2.1.16 Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan menurut PASK No. 31 (revisi 2000)

harus disajikan secara sistematis, setiap ps dalam neraca, laporan laba rugi,

dan laporan arus kas yang perlu penjelasan harus didukung dengan

informasi yang dicantumkan dalam catatan atas laporan keuangan.

2.1.17 Pertumbuhan Laba

a. Laba

Pada umumnya perusahaan didirikan untuk memperoleh laba yang

optimal dengan pengorbanan yang minimal. Untuk mencapai hal itu

perlu adanya perencanaan dan pengendalian dalam setiap aktivitas

usahanya agar perusahaan dapat membiayai seluruh kegiatan yang

berlangsung secara terus menerus.

Dalam konsep dasar penyusunan dan penyajian laporan

keuangan, income (penghasilan) adalah kenaikan manfaat ekonomi

selama suatu periode akuntansi dalam bentuk pemasukan atau

penambahan aktiva atau penurunan kewajiban yang mengakibatkan

kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Laba adalah kenaikan modal (aktiva bersih) yang berasal dari

dan dari semua transaksi atau kejadian lain yang mempengaruhi badan

usaha selama satu periode kecuali yang termasuk dari pendapatan

(revenue) atau investasi oleh pemilik. Sedangkan menurut Soemarso,

SR (2005: 230) laba adalah selisih lebih pendapatan atas beban

sehubungan dengan kegiatan usaha.

Menurut Ikatan Akuntansi Indonesia (2012:12) “Penghasilan

bersih (laba) sering digunakan sebagai ukuran kinerja atau dasar bagi

ukuran yang lain seperti imbal hasil investasi(Return On Investment)

atau laba per saham (Earning Per Share)”.Kinerja perusahaan

merupakan hasil dari serangkaian proses dengan mengorbankan

berbagai sumber daya.Adapun salah satu parameter penilaian kinerja

perusahaan tersebut adalah pertumbuhan laba. Pertumbuhan laba

digunakan untuk menilai kinerja suatu perusahaan.Pada umumnya

kinerja manajer perusahaan diukur dan dievaluasi berdasarkan laba

yang diperoleh. Oleh karena itu, banyak manajer melakukan

manajemen laba agar kinerja mereka terlihat baik. Tindakan tersebut

dapat merugikan pemegang saham.Pemegang saham mengharapkan

kinerja perusahaan mengalami peningkatan yang ditandai dengan

peningkatan laba karena peningkatan laba akan meningkatkan

pengembalian kepada pemegang saham.Dengan mengetahui

pertumbuhan laba yang diperoleh perusahaan, pemakai laporan

keuangan akan mengetahui terjadi peningkatan atau penurunan kinerja

memperoleh laba yang maksimal.Laba yang diperoleh perusahaan

akan berpengaruh terhadap kelangsungan hidup perusahaan tersebut.

Menurut Harahap (2009:113) “Laba adalah kelebihan

penghasilan diatas biaya selama satu periode akuntansi”.

Sedangkan menurut Suwardjono (2008:464) “Laba dimaknai

sebagai imbalan atas upaya perusahaan menghasilkan barang dan

jasa. Ini berarti laba merupakan kelebihan pendapatan di atas biaya

(biaya total yang melekat dalam kegiatan produksi dan penyerahan

barang/jasa)”.

Menurut Harahap (2009:310) “Pertumbuhan laba dihitung

dengan cara mengurangkan laba bersih tahun ini dengan laba

bersih tahun lalu kemudian dibagi dengan laba bersih tahun lalu”.

Laba bersih tahun ini – Laba bersih tahun lalu

Pertumbuhan Laba =

Laba bersih tahun lalu

Berdasarkan uraian diatas dapat disimpulkan laba berasal

dari semua transaksi atau kejadian yang terjadi pada badan usaha

dan akan mempengaruhi kegiatan perusahaan pada periode tertentu

dan laba didapat dari selisih antara pendapatn dengan baban.

Apabila pendapatan lebih besar dari pada beban maka perusahaan

akan mendapatkan laba, apabila terjadi sebaliknya maka

2.1.18 Jenis-Jenis Laba

Menurut Soemarso SR (2002 : 74) jenis-jenis laba dalam

hubungannya dengan perhitungan laba terdiri dari

1) Laba bersih

Merupakan selisih lebih pendapatan atas beban-beban dan merupakan

kenaikan bersih atas modal yang berasal dari kegiatan usaha.

2) Laba bruto

Selisih antara penjualan bersih dengan harga pokok penjualan.

Disebut bruto karena jumlah ini masih harus dikurangi dengan

beban-beban usaha.

3) Laba usaha

Selisih antara laba bruto dan beban usaha disebut laba usaha atau laba

operasi. Laba usaha adalah laba yang diperoleh semata-mata dari

kegiatan utama perusahaan.

4) Laba ditahan

Jumlah akumulasi laba bersih dari sebuah perseroan terbatas

dikurangi laba yang dilakukan.

2.1.19 Pengklasifikan Laba

Laba yang didapat oleh perusahaan berbeda-beda sesuai dengan urutan dan

jenisnya. Untuk memudahkan manajemen dalam menentukan laba apakah yang

akan dihasilkan oleh perusahaan. Laba yang akan dicapai tersebut digolongkan

Belkaoui (2000 : 124), dalam menyajikan laporan laba rugi akan terlihat

pengklasifikasian laba sebagai berikut :

1) Laba kotor atau penjualan

Laba kotor atas penjualan merupakan selisih dari penjualan bersih

dan harga pokok penjualan, laba ini dinamakan laba kotor. Dalam hal

ini hasil penjualan bersih belum dikurangi dengan beban operasi

lainnya untuk periode tersebut.

2) Laba bersih operasi perusahaan

Laba bersih operasi perusahaan yaitu laba kotor dikurangi dengan

jumlah penjualan, biaya administrasi dan umum.

3) Laba bersih sebelum potongan pajak

Laba bersih sebelum potongan pajak meruakan pendapatan

perusahaan secara keseluruhan sebelum potongan pajak perseeroan

yaitu perolehan apabila laba dikurangi atau ditambah dengan selisih

pendapatan dan biaya lain-lain.

4) Laba kotor sesudah potongan pajak

Laba bersih setelah ditambah atau dikurangi dengan pendapatan dan

biaya non operasi dan dikurangi dengan pajak perseroan.

Perubahan laba merupakan kenaikan laba atau penurunan laba per

tahun. Penilaian tingkat keuntungan investasi oleh investor didasarkan

oleh kinerja keuangan perusahaan, dapat dilihat dari tingkat perubahan

laba dari tahun ke tahun.

Penelitian-penelitian terdahulu yang relevan dengan penelitian ini

antara lain :

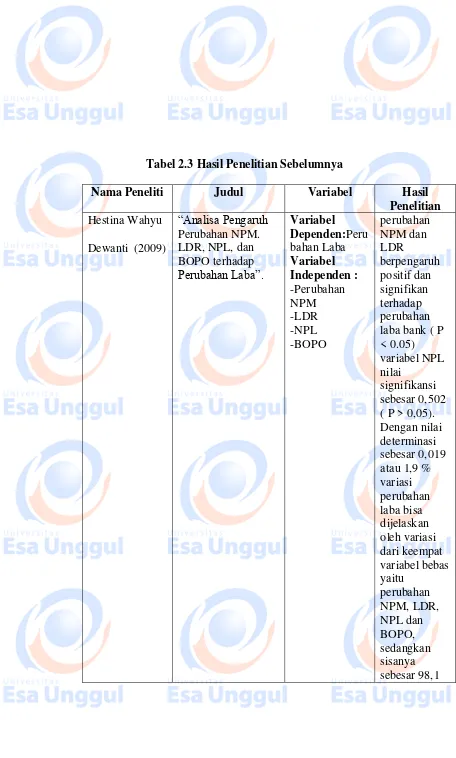

1. Penelitian Hestina Wahyu Dewanti (2009) berjudul “Analisa Pengaruh

Perubahan NPM. LDR, NPL, dan BOPO terhadap Perubahan Laba”.

Teknik analisis yang digunakan dengan uji regresi linier berganda. Hasil

penelitian menunjukkan bahwa perubahan NPM dan LDR berpengaruh

positif dan signifikan terhadap perubahan laba bank ( P < 0.05). Pada

variabel NPL nilai signifikansi sebesar 0,502 ( P > 0,05). Dengan nilai

determinasi sebesar 0,019 atau 1,9 % variasi perubahan laba bisa

dijelaskan oleh variasi dari keempat variabel bebas yaitu perubahan NPM,

LDR, NPL dan BOPO, sedangkan sisanya sebesar 98,1 % dijelaskan oleh

sebab-sebab lain diluar model.

Persamaan dengan penelitian yang akan dilakukan yaitu sama-sama

meneliti faktor yang mempengaruhi pertumbuhan laba dan ada beberapa

variabel penelitian yang saama (NPM, LDR, BOPO),. Perbedaan

penelitian yang akan dilakukan yaitu perusahaan yang akan digunakan

termasuk kedalam bank go publik yang terdaftar periode 2010 – 2016

penelitian terdahulu dengan bank devisa dan non devisa. Serta

penambahan variabel, rentan waktu serta bank yang digunakan sebagai

obyek penelitian.

2. Penelitian Jaja Suteja, Ichsan Maulana Sidiq (2010) berjudul “Analisis

Kinerja Bank Menggunakan Metode CAMELS untuk Mengukur Tingkat

metode verifikatif dengan pendekatan metode kuantitatif. Nilai R Square

sebesar 0,520526 atau 52,05% menunjukkan adanya kontribusi dari CAR

(XI), KAPI (X2), KAP 2 (X3), PM (X4), ROA (X5), BOPO (X6), CR (

X7), dan LDR (X8) secara simultan terhadap GROWTH (Y) sebesar

52,05%, sedangkan 47,95% disebabkan oleh variabel lain yang tidak

dijelaskan di dalam model. Hasil uji F menunjukkan bahwa ada pengaruh

yang signifikan antara CAR, KAPI, KAP2, PM, ROA, BOPO, LDR, dan

CR, terhadap laba.

Persamaan dengan penelitian yang akan dilakukan yaitu sama-sama

meneliti faktor yang mempengaruhi pertumbuhan laba dan ada beberapa

variabel penelitian yang sama (CAR, BOPO, LDR dan Pertumbuhan

Laba). Perbedaan penelitian yang akan dilakukan yaitu perusahaan yang

akan digunakan termasuk kedalam bank go publik yang terdaftar periode

2012 – 2016. Serta penambahan variabel, rentan waktu serta bank yang

digunakan sebagai obyek penelitian.

3. Rina Ani Sapariyah (2010) Penelitian yang dilakukan oleh Rina Ani

Sapariyah mengetahui pengaruh rasio capital, asset, earning dan

liquidityterhadap pertumbuhan laba pada perbankan di Indonesia. Hasil

penelitian tersebut menemukan bahwa Capital Adequacy Ratio (CAR) dan

Non Performing Loan (NPL) berpengaruh positif dan signifikan terhadap

pertumbuhan laba.Beban Operasional terhadap PendapatanOperasional

Sedangkan Loan to Deposit Ratio (LDR) berpengaruh tidak signifikan

terhadap pertumbuhan laba.

4. Abiwodo, Ubud Salim, dan Bambang Swasto (2004)

Penelitian yang dilakukan oleh Abiwodo, Ubud Salim, dan Bambang

Swasto mengetahui pengaruh modal, kualitas aktiva produktif, rentabilitas,

dan likuiditas terhadap rasio laba bersih industri perbankan yang go public

di Indonesia. Hasil penelitian tersebut menemukan bahwa Equity to Total

assets (ETA), Capital Adequacy Ratio (CAR), Return On Risked Assets

(RORA), Return On Assets (ROA), efisiensi operasional (BOPO), Cash

and Back to Total Deposit (CBTD) berpengaruh signifikan terhadap rasio

laba bersih, sedangkan Loans to Earning Assets (LEA) dan Loan to

Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap rasio laba

bersih.

5. Rina Ani Sapariyah dan Ayu Ananta Putri (2012) Penelitian yang

dilakukan oleh Rina Ani Sapariyah dan Ayu Ananta Putri menganalisis

kinerja keuangan perusahaan dengan pendekatan terhadap rasio keuangan

studi kasus pada perusahaan perbankan di BEI. Hasil penelitian tersebut

menemukan bahwa Net Profit Margin (NPM), Debt Equity Ratio (DER),

dan Loan to Deposit Ratio (LDR) berpengaruh negatif dan signifikan

terhadap Return On Equity (ROE), sedangkan Beban Operasional terhadap

Pendapatan Operasional (BOPO) berpengaruh positif dan signifikan

Tabel 2.3 Hasil Penelitian Sebelumnya

Nama Peneliti Judul Variabel Hasil