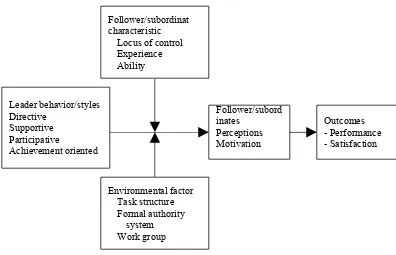

2.1 Path Goal Theory

Path goal theory leadership adalah sebuah teori kepemimpinan yang dikembangkan oleh House dalam Robbibs dan Judge (2009) yang menyatakan

bahwa terdapat dua variabel kontinjensi yang menghubungkan prilaku

kepemimpinan dengan hasil berupa kepuasan kerja dan kinerja yaitu

variabel-variabel dalam lingkungan yang berada di luar kendali karyawan (struktur tugas,

sistem otoritas formal dan kelompok kerja) serta variabel variabel yang

merupakan bagian dari karakteristik personal karyawan (locus of control, pengalaman dan kemampuan yang dimiliki). Robbins dan Judge (2009)

menggambarkan model path goal theory leadership disajikan pada gambar 2.1:

Gambar 2.1 Path Goal Theory Leadership

Teori path-goal menjelaskan dampak perilaku pemimpin pada motivasi bawahan, kepuasan dan kinerjanya (Luthans, 2006). Robbins dan Judge (2009)

menyatakan bahwa inti dari path goal theory adalah bahwa merupakan tugas pemimpin untuk memberikan informasi dan dukungan yang dibutuhkan kepada

para pengikut agar mereka bisa mencapai berbagai tujuan. Istilah path goal berasal dari keyakinan bahwa para pemimpin yang efektif semestinya bisa

menunjukkan jalan guna membantu pengikut-pengikutnya mendapatkan hal-hal

yang dibutuhkan demi pencapaian tujuan kerja dan mempermudah perjalanan

serta menghilangkan berbagai rintangannya.

Al-Gattan (1985) menyatakan bahwa pada bentuk aslinya path-goal theory menguraikan dua tipe kepemimpinan yaitu kepemimpinan suportif dan direktif namun dalam perkembangannya teori tersebut menguraikan empat tipe

kepemimpinan yaitu: suportif, direktif, partisipatif dan kepemimpinan yang

berorientasi pada pencapaian. Siverthorne (2001) menyatakan bahwa model path-goal menganjurkan kepemimpinan terdiri dari dua fungsi dasar: (1) fungsi pertama adalah memberi kejelasan alur (direktif). Maksudnya, seorang pemimpin

harus mampu membantu bawahannya dalam memahami bagaimana cara kerja

yang diperlukan di dalam menyelesaikan tugasnya, (2) fungsi kedua adalah

Gibson et al. (2006), menyajikan model path goal theory leadership yang

tujuan. Kepemimpinan memainkan peran sentral dalam usaha memahami perilaku

kelompok, karena pemimpinlah yang biasanya memberikan pengarahan untuk

mengejar tujuan (Robbins dan Judge, 2009). Gorda (2004) menyatakan bahwa

menggerakkan seseorang atau sekelompok orang agar bersedia, berkomitmen, dan

setia untuk melaksanakan kegiatan sesuai dengan tugas dan tanggung jawabnya

untuk mencapai tujuan perusahaan.

Pemimpin adalah seorang “kepala” atau atasan dari sekelompok orang,

namun cara berpikir dan bertindak yang didasarkan atas kepemimpinan formal

semata-mata belum tentu menghasilkan kepemimpinan yang efektif. Oleh karena

itu seorang pemimpin hendaknya memiliki akseptabilitas di kalangan bawahan,

bukan karena pengangkatan atau penunjukan saja, akan tetapi karena kualitas

kepemimpinan yang dirasakan mendorong jiwa dan semangat kerja dalam iklim

yang demokratis di seluruh tubuh organisasi. Dalam prakteknya, setiap pemimpin

memiliki gaya yang berbeda dalam melaksanakan tugas-tugasnya, yang dalam hal

ini menggerakkan bawahannya guna melakukan tugas dalam rangka pencapaian

tujuan organisasi.

Para peneliti di Ohio State University dan University of Michigan meneliti tentang perilaku pemimpin melalui dua dimensi, yaitu: consideration atau employee orientation dan initiating structure atau production orientation. Consideration (konsiderasi) adalah gaya kepemimpinan yang menggambarkan kedekatan hubungan antara bawahan dengan atasan, adanya saling percaya,

kekeluargaan, menghargai gagasan bawahan, dan adanya komunikasi antara

pimpinan dengan bawahan. Pemimpin yang memiliki konsiderasi yang tinggi

menekankan pentingnya komunikasi yang terbuka dan parsial. Initiating structure (struktur inisiatif) merupakan gaya kepemimpinan yang menunjukkan bahwa

cenderung membangun pola dan saluran komunikasi yang jelas, menjelaskan cara

mengerjakan tugas yang benar (Armandi et al. 2003).

Gaya kepemimpinan yang diidentifikasi oleh House dalam Al-Gattan

(1985) adalah gaya kepemimpinan direktif dan gaya kepemimpinan suportif.

Kepemimpinan direktif (mengarahkan), yaitu pemimpin memberitahukan kepada

bawahan jadwal kerja yang harus disesuaikan dengan standar kerja, serta

memberikan bimbingan atau arahan secara spesifik tentang cara-cara

menyelesaikan tugas tersebut (termasuk di dalamnya: perencanaan,

pengorganisasian, koordinasi, dan pengawasan). Kepemimpinan suportif

(mendukung), pemimpin bersifat ramah dan menunjukkan kepedulian akan

kebutuhan bawahan. Ia juga memperlakukan semua bawahan sama sebagai usaha

untuk mengembangkan hubungan interpersonal yang menyenangkan diantara

anggota kelompok. Gaya kepemimipinan suportif akan memberikan ruang atau

kebebasan kepada bawahannya untuk melakukan tindakan yang sesuai dengan

pilihannya dalam melakukan pekerjaan.

Norman dan Richard dalam Taryadi (2002) menyatakan bahwa gaya

kepemimpinan direktif adalah gaya kepemimpinan yang menunjukkan

keterlibatan pemimpin dalam komunikasi satu arah, menetapkan peranan

bawahan, dan memberitahu bawahan tentang apa yang harus dikerjakan, di mana

dan bagaimana melakukannya serta ketat dalam mengawasi pelaksanaan tugas.

Gaya kepemimpinan direktif diukur dari dimensi-dimensi: mengganti bawahan

yang tidak patuh dengan yang lebih patuh, selalu mengecek kinerja bawahan baik

bawahan yang berselisih dengan rekannya. Gaya kepemimpinan suportif adalah

gaya kepemimpinan yang merujuk pada keterlibatan pemimpin pada komunikasi

dua arah, mendengar, mendorong, serta melibatkan pengikut dalam pemecahan

masalah dan pembuatan keputusan. Gaya kepemimpinan suportif diukur dari

dimensi-dimensi: membantu pegawai baru untuk berinteraksi, membantu bawahan

untuk melaksanakan tugasnya, dan berusaha mengetahui dan memahami

keinginan dan aspirasi bawahan.

Menurut Kreitner dan Kinicki dalam Trisnaningsih (2007) teori

kepemimpinan menyatakan bahwa gaya kepemimpinan seorang manajer akan

berpengaruh langsung terhadap efektivitas kelompok kerja. Kelompok kerja

dalam perusahaan merupakan pengelompokan kerja dalam bentuk unit kerja dan

masing-masing unit kerja itu dipimpin oleh seorang manajer. Gaya manajer untuk

mengelola sumber daya manusia dalam suatu unit kerja akan berpengaruh pada

peningkatan kinerja unit, yang pada akhirnya akan memengaruhi kinerja

perusahaan secara keseluruhan.

2.3 Locus of Control

Dalam literatur akuntansi locus of control telah diteliti dalam konteks

keputusan yang berbeda seperti job insecurity (Suwandi dan Indriantoro, 1999; Vince

dan Indra, 2002), kesadaran etis (Muawanah dan Indriantoro, 2001), prilaku etis

(Putri, 2005) ketidakpastian lingkungan (Prasetyo, 2002), kapasitas individu (Shinta,

2006), partisipasi anggaran (Frucot dan Shearon, 1991; Licata et al 1986; Brownel,

1982; Brownel 1981), struktur audit (Hyat dan Prawitt, 2001), supervisi (Mitchel et

Rotter dalam Geurin dan Kohut (1989) menyatakan bahwa locus of control adalah tingkatan dimana seseorang menerima tanggung jawab personal terhadap apa yang terjadi pada diri mereka. Locus of control dibedakan menjadi dua, yaitu locus of control internal dan locus of control eksternal (Lefcourt dalam Kevin et al. 1987). Individu dengan locus of control eksternal mengacu kepada keyakinan bahwa suatu kejadian tidak mempunyai hubungan langsung dengan

tindakan oleh diri sendiri dan berada diluar kontrol dirinya dan percaya bahwa

hidupnya dipengaruhi oleh takdir, keberuntungan dan kesempatan. Ciri individu

yang memiliki pembawaan locus of control internal adalah mereka yakin bahwa suatu kejadian selalu berada dalam kendalinya dan akan selalu mengambil peran

dan tanggung jawab dalam penentuan benar atau salah. Individu dengan locus of control internal mengacu kepada persepsi bahwa kejadian baik positif maupun negatif terjadi sebagai konsekuensi dari tindakan atau perbuatan diri sendiri dan

dibawah pengendalian diri. Individu dengan internal locus of control lebih banyak berorientasi pada tugas yang dihadapinya. Individu dengan locus of control internal percaya bahwa mereka dapat memengaruhi kejadian-kejadian dalam

kehidupannya dan mempunyai kemampuan menghadapi ancaman yang timbul

dari lingkungannya (Mitchel et al. 1975). Individu yang mempunyai locus of control internal menunjukkan motivasi yang lebih besar, menyukai hal-hal yang bersifat kompetitif, suka bekerja keras, merasa dikejar waktu dan ingin selalu

berusaha lebih baik daripada kondisi sebelumnya, sehingga mengarah pada

yang lebih besar sehingga memiliki kesempatan yang lebih besar untuk mencapai

sukses.

Indri dan Provita (2007) menyatakan bahwa dalam teori X dan Y yang

ditemukan oleh Mc Gregor, individu yang memiliki external locus of control akan bertipe X dikarenakan mereka tidak menyukai tanggung jawab, dan harus dipaksa

agar berprestasi, mereka harus dimotivasi oleh lingkungannya. Sedangkan untuk

internal locus of control akan bertipe Y dikarenakan menyukai kerja, kreatif, berusaha bertanggung jawab, dan dapat menjalankan pengarahan diri.

2.4 Kinerja (Performance)

Mangkunegara (2005) menyatakan kinerja berasal dari kata job performance atau actual performance (prestasi kerja atau prestasi sesungguhnya yang dicapai seseorang) yaitu hasil kerja secara kualitas dan kuantitas yang

dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan

tanggung jawab yang diberikan kepadanya. Mangkuprawira (2007) menyatakan

kinerja berasal dari kata prestasi kerja (performance). Kinerja adalah kesediaan seseorang atau kelompok orang untuk melakukan sesuatu kegiatan dan

menyempurnakannya sesuai dengan tanggung jawabnya dengan hasil seperti yang

diharapkan. Jika dikaitkan dengan performance sebagai kata benda (noun) di mana salah satu entrinya adalah hasil dari sesuatu pekerjaan (thing done), pengertian performance atau kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu perusahaan sesuai dengan wewenang

secara legal, tidak melanggar hukum dan tidak bertentangan dengan moral atau

etika.

Gorda (2004) menyatakan kinerja adalah hasil kerja yang disumbangkan

oleh seorang karyawan yang berkaitan dengan tugas dan tanggung jawabnya

kepada organisasi yang didasarkan atas kecerdasan spiritual, intelegensia,

emosional dan kecerdasan mengubah kendala menjadi peluang serta ketrampilan

fisik yang diarahkan kepada pemanfaatan sumber daya yang disediakan oleh

organisasi. Bastian (2001) mengemukakan bahwa kinerja merupakan gambaran

mengenai tingkat pencapaian pelaksanaan tugas dalam suatu organisasi, dalam

upaya mewujudkan sasaran, tujuan, misi, dan visi organisasi tersebut. Ukuran

yang dipakai dalam menentukan kinerja adalah ukuran kuantitatif dan kualitatif

yang menggambarkan tingkat pencapaian sasaran dan tujuan yang telah

ditetapkan dengan mempertimbangkan indikator masukan (input), keluaran (output), hasil (outcome), manfaat (benefit), dan dampak (impacts).

Kinerja dibedakan menjadi dua, yaitu kinerja individu dan kinerja

organisasi. Kinerja individual mengacu pada prestasi kerja individu yang diatur

berdasarkan standar atau kriteria yang telah ditetapkan oleh suatu organisasi.

Kinerja individual yang tinggi dapat meningkatkan kinerja organisasi secara

keseluruhan (Ceicilia, 2006). Kinerja karyawan merupakan kesuksesan seseorang

didalam melaksanakan suatu pekerjaan, kinerja pada dasarnya adalah hasil kerja

seorang karyawan selama periode tertentu (Mohammad As'ad dalam Abdulloh

Kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan

yang telah diselesaikan oleh auditor dalam kurun waktu tertentu. Pengertian

kinerja auditor menurut Mulyadi (1998) adalah akuntan publik yang

melaksanakan penugasan pemeriksaan (examination) secara obyektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan

apakah laporan keuangan tersebut menyajikan secara wajar sesuai dengan prinsip

akuntansi yang berlaku umum, dalam semua hal yang material, posisi keuangan

dan hasil usaha perusahaan.

2.5Pengaruh Locus of Control pada Hubungan antara Gaya Kepemimpinan dan Kinerja

Penelitian ini menguji pengaruh locus of control terhadap hubungan antara gaya kepemimpinan dan kinerja auditor. Menurut teori, locus of control dibedakan menjadi dua, yaitu locus of control eksternal dan locus of control internal. Individu dengan locus of control eksternal mengacu kepada keyakinan bahwa suatu kejadian tidak mempunyai hubungan langsung dengan tindakan oleh diri

sendiri, dan percaya bahwa hidupnya dipengaruhi oleh takdir, keberuntungan dan

kesempatan serta lebih mempercayai kekuatan di luar dirinya. Individu tersebut

akan dapat bertindak efektif dalam lingkungan kerja di mana mereka mendapat

petunjuk atau arahan yang spesifik dari pimpinan dan kontrol senantiasa

diterapkan terhadap dirinya (Brownell dalam Hyatt dan Prawitt 2000).

Kepemimpinan direktif (mengarahkan), yaitu pemimpin memberitahukan kepada

memberikan bimbingan atau arahan secara spesifik tentang cara-cara

menyelesaikan tugas. Dengan demikian diharapkan auditor dengan locus of control eksternal akan meningkatkan hubungan antara gaya kepemimpinan direktif dan kinerja auditor.

Individu dengan locus of control internal memiliki keyakinan bahwa terdapat hubungan yang kuat antara usaha dan hasil. Locus of control internal mengacu kepada persepsi bahwa kejadian baik positif maupun negatif terjadi

sebagai konsekuensi dari tindakan atau perbuatan diri sendiri dan dibawah

pengendalian diri. Individu tersebut akan menunjukkan kinerja yang lebih baik

dalam situasi yang memungkinkan mereka untuk menerapkan tindakan yang

dianggap sesuai dalam suatu pekerjaan (Abdel Halim dalam Hyatt dan Prawitt

2000). Kepemimpinan suportif (mendukung), pemimpin bersifat ramah dan

menunjukkan kepedulian akan kebutuhan bawahan. Ia juga memperlakukan

semua bawahan sama dan menunjukkan tentang keberadan mereka, status dan

kebutuhan-kebutuhan pribadi, sebagai usaha untuk mengembangkan hubungan

interpersonal yang menyenangkan diantara anggota kelompok. Gaya

kepemimipinan suportif akan memberikan ruang atau kebebasan kepada auditor

untuk melakukan tindakan yang sesuai dengan pilihannya dalam melakukan

pekerjaan. Dengan demikian diharapkan auditor dengan locus of control internal akan meningkatkan hubungan antara gaya kepemimpinan suportif dan kinerja

auditor.

Halim (2003) menyatakan bahwa hirarki auditor dalam organisasi kantor

akuntan publik adalah sebagai berikut:

1) Partner

Partner merupakan top legal client relationship yang bertugas mereview (menelaah) pekerjaan audit, menandatangani laporan audit, menyetujui

masalah fee dan penagihannya, dan bertanggung jawab atas segala hal yang berkaitan dengan pekerjaan audit.

2) Manajer

Manajer merupakan staf yang banyak berhubungan dengan klien,

mengawasi langsung pelaksanaan tugas-tugas audit, mereview lebih rinci

terhadap pekerjaan audit, dan melakukan penagihan atas fee audit. 3) Auditor senior

Auditor senior merupakan staf yang bertanggung jawab langsung terhadap

perencanaan dan pelaksanaan pekerjaan audit, dan mereview pekerjaan

para auditor yunior yang dibawahinya.

4) Auditor yunior

Auditor yunior merupakan staf pelaksana langsung dan bertanggung jawab

atas pekerjaan lapangan. Pekerjaan para yunior ini dapat berupa

bagian-bagian dari pekerjaan audit, dan bahkan bila memungkinkan dapat

memberikan pendapat atas bagian yang diperiksanya.

Mitchel et al. (1975) melakukan pengujian path goal theory yaitu hubungan antara supervisi dan kepuasan kerja yang dimoderasi oleh locus of control. Penelitian melibatkan 900 pegawai fasilitas publik pada area metropolitan dengan menggunakan dua gaya kepemimpinan yaitu gaya kepemimpinan

partisipatif dan direktif. Skala locus of control yang digunakan adalah skala versi standar yang dikembangkan oleh Rotter (1996). Kepuasan kerja diukur dengan

kondisi kerja. Hasil penelitian menunjukkan bahwa orang dengan locus of control internal maupun eksternal lebih memiliki kepuasan pada gaya manajemen

partisipatif dibandingkan gaya manjemen direktif, namun orang dengan locus of control internal memiliki kepuasan yang lebih tinggi dibandingkan orang dengan locus of control eksternal pada gaya manajemen partisipatif. Hasil penelitian juga menunjukkan bahwa orang dengan locus of control internal melihat hubungan yang lebih kuat antara apa yang mereka lakukan dengan apa yang terjadi terhadap

pekerjaan mereka. Mereka percaya bahwa bekerja keras akan mengarahkan pada

kinerja yang baik, kinerja yang baik akan menghasilkan reward, dan mereka memiliki kontrol terhadap bagaimana mereka menggunakan waktunya dalam

pekerjaan.

yang dimoderasi olehtipe marketing channel. Dua gaya kepemimpinan digunakan yaitu initiating structure dan consideration. Tipe marketing channel yang digunakan adalah administered marketing channel dan contractual marketing channel. Efek moderasi diuji dengan Chow test (Chow 1960). Hasil interaksi antara gaya kepemimpinan dengan tipe marketing channel menunjukkan bahwa gaya kepemimpinan initiating structure merupakan faktor penting dalam meningkatkan kejelasan peran pada administered dan contractual channel. Gaya kepemimpinan initiating structure lebih berperan dalam meningkatkan tingkat kepuasan pada administered channel daripada contractual channel. Hasil penelitian juga menunjukkan bahwa prilaku konsiderasi merupakan faktor penting

dalam mengurangi konflik pada kedua tipe channel, namun prilaku konsiderasi lebih efektif dalam mengurangi konflik pada contractual channel.

Hyatt dan Prawitt (2000) melakukan penelitian mengenai apakah

kesesuaian antara struktur audit dan locus of control memengaruhikinerja auditor. Penelitian dilakukan pada Kantor Akuntan Publik Big 6. Kinerja diukur berdasarkan penilaian supervisor terhadap bawahannya. Locus of control diukur dengan menggunakan skala Rotter (1966). Untuk struktur audit digunakan

dikotomi struktur yaitu perusahaan yang terstruktur dan tidak terstruktur.

Dikotomi struktur didasarkan pada Chusing dan Loebbecke (1986) structure rating. Hasil penelitian menunjukkan bahwa auditor dengan locus of control internal memiliki kinerja yang lebih tinggi pada perusahaan yang tidak terstruktur

Auditor dengan locus of control internal percaya bahwa kejadian baik positif maupun negatif terjadi sebagai konsekuensi dari tindakan atau perbuatan

diri sendiri. Auditor dengan locus of control internal akan bertindak lebih efektif pada lingkungan dimana mereka dapat mengontrol tindakannya sendiri.

Sementara auditor dengan locus of control eksternal memiliki kinerja yang lebih tinggi pada perusahaan yang terstruktur daripada perusahaan yang tidak

terstruktur. Auditor dengan locus of control eksternal percaya bahwa kejadian dalam hidupnya berada di luar kontrolnya dan hidupnya dipengaruhi oleh takdir,

keberuntungan, kesempatan, serta lebih mempercayai kekuatan di luar dirinya.

Auditor dengan locus of control eksternal akan bertindak lebih baik apabila lebih banyak kontrol dilakukan pada mereka.

Silverthorne (2001) melakukan pengujian terhadap path goal theory di Taiwan. Subyek penelitian adalah manajer dan bawahan (subordinates) dari beberapa perusahaan besar di Taiwan. Sample terdiri dari 46 orang manajer, 46

orang peers dan 92 orang subordinates. Pengujian dilakukan terhadap path goal theory yang menyatakan bahwa struktur tugas memiliki efek moderasi pada prilaku instrumental (direktif), maka diharapkan para manajer lebih menyukai

struktur tugas yang lebih tinggi dibandingkan struktur tugas yang rendah. Hasil

pengujian hipotesis menunjukkan bahwa para manajer di Taiwan lebih menyukai

struktur tugas yang tinggi. Hasil tersebut mendukung path goal theory. Pengujian juga dilakukan terhadap theory yang menyatakan “Prilaku pemimpin adalah penting karena memiliki pengaruh langsung terhadap prilaku pengikutnya”.

Melihat dari dua dimensi motivasi yaitu usaha yang mengarah pada kinerja

(performance) dan usaha yang mengarah pada penghargaan (reward), peneliti menghubungkan antara gaya kepemimpinan instrumental (direktif), gaya

kepemimpinan suportif, dan gaya kepemimpinan partisipatif dengan dua dimensi

motivasi tersebut. Hasil menunjukkan bahwa gaya kepemimpinan berkorelasi

positif dan signifikan dengan motivasi bawahan (subordinat).

Cecilia dan Gudono (2007) melakukan pengujian terhadap path goal theory dengan menggunakan dua gaya kepemimpinan yaitu directive leader dan supportive leader terhadap kepuasan kerja dengan locus of control dan kompleksitas tugas sebagai variabel pemoderasi. Penelitian dilakukan pada 19

Kantor Akuntan Publik Surabaya, Semarang dan Yogyakarta. Variabel gaya

kepemimpinan diukur dengan menggunakan instrumen yang dikembangkan Colin

Silverthorne (2001), variabel kompleksitas tugas diukur dengan instrumen yang

dikembangkan Risdayeni (2003), variabel locus of control diukur dengan instrumen The Work Locus of Control (WLCS) yang dikembangkan oleh Spector (1988), dan kepuasan kerja diukur dengan instrumen yang dikembangkan oleh

Dewar dan Werbel (1979). Hasil menunjukkan bahwa semakin tinggi

kompleksitas tugas maka gaya kepemimpinan yang direktif akan menurunkan

kepuasan kerja auditor yunior, sebaliknya semakin rendah kompleksitas tugas

maka gaya kepemimpinan suportif akan meningkatkan kepuasan kerja. Hasil

yang direktif maupun suportif memiliki kepuasan kerja yang sama. Ringkasan