BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada dasarnya setiap perusahaan membutuhkan dana untuk membiayai kegiatan operasionalnya. Dana tersebut dapat diperoleh dari beberapa sumber, pertama berasal dari dalam perusahaan yakni modal pemilik maupun laba ditahan (retained earning). Sedangkan sumber pembiayaan yang lain berasal dari luar, yakni dalam bentuk pinjaman atau hutang dari pihak lain. Selain dari pinjaman, untuk memperoleh tambahan dana untuk kegiatan operasionalnya, beberapa perusahaan yang sudah go public dapat memperolehnya melalui penjualan saham pada investor atau pemilik modal.

Media yang digunakan perusahaan dalam menjual sahamnya kepada publik adalah pasar modal. Dalam hal ini, pasar modal berfungsi sebagai perantara untuk mempertemukan pemilik modal (investor) dengan pihak-pihak yang membutuhkan dana (emiten). Pasar modal Indonesia terus mengalami perkembangan dan keberadaan pasar modal dirasakan sangat penting bagi perekonomian di Indonesia. Pasar modal diharapkan dapat memfasilitasi penyaluran dana dari pihak investor sebagai pemilik dana kepada pihak yang membutuhkan dana (emiten).

perusahaan tersebut menjadi statis. Penurunan permintaan tersebut dapat disebabkan karena tidak semua investor tertarik untuk membeli saham dengan harga yang terlalu tinggi, terutama investor perorangan yang memiliki dana terbatas, sehingga para investor tersebut akan berbalik untuk membeli saham-saham perusahaan lain.

Untuk menghindari munculnya kondisi tersebut, maka upaya yang dilakukan perusahaan adalah dengan menempatkan kembali harga saham pada jangkauan tertentu atau dengan kata lain, perusahaan harus berusaha menurunkan harga saham pada kisaran harga yang menarik minat investor untuk membeli saham tersebut. Salah satu kebijakan yang dapat diambil perusahaan adalah dengan melakukan stock split atau pemecahan saham (Kusniyah, 2012 : 3).

Menurut Jogiyanto (2003:415), Stock split (pemecahan saham) adalah memecah selembar saham menjadi n lembar saham. Harga perlembar saham adalah 1/n dari harga sebelumnya, sehingga total ekuitas perusahaan tidak mengalami perubahan. Dengan demikian, sebenarnya stock split tidak menambah nilai dari perusahaan atau dengan kata lain stock split tidak mempunyai nilai ekonomis.

Signalling Theory menyatakan bahwa pemecahan saham memberikan sinyal atau informasi kepada investor tentang peningkatan return masa depan yang substansial. Jadi, jika pasar bereaksi terhadap pengumuman stock split, bukan berarti bahwa pasar bereaksi karena informasi stock split tersebut tidak memiliki nilai ekonomis, tetapi bereaksi karena mengetahui prospek perusahaan di masa depan yang disinyalkan melalui stock split. Sedangkan Trading Range Theory menyatakan bahwa pemecahan saham dilakukan supaya harga saham tidak terlalu tinggi sehingga dengan harga yang tidak terlalu tinggi diharapkan akan meningkatkan likuiditas perdagangan saham. Likuiditas saham merupakan jumlah transaksi suatu saham di pasar modal dalam suatu periode tertentu. Suatu saham dikatakan likuid apabila saham tersebut mudah diperjualbelikan dan mudah dicairkan sehingga banyak peminatnya. Likuiditas saham bisa diukur dengan

Trading Volume Activity.

Selain berdampak terhadap likuiditas perdagangan, kebijakan stock split

juga berpengaruh terhadap return saham dan variance. Dengan dilakukannya kebijakan stock split, maka harga saham yang tidak terlalu tinggi akan meningkatkan minat investor untuk membeli saham tersebut sehingga akan menimbulkan ekspektasi dan harapan dari investor untuk mendapatkan return

yang tinggi atas saham tersebut, karena setelah pemecahan saham ada kemungkinan harga saham tersebut akan mengalami peningkatan di masa depan.

Hal tersebut didukung oleh Brigham dan Houston (2006) yang menyatakan bahwa rata-rata harga saham sebuah perusahaan akan naik tidak berapa lama setelah perusahaan mengumumkan stock split. Kenaikan harga lebih disebabkan oleh adanya fakta bahwa para investor memperlakukan pemecahan saham sebagai suatu pertanda adanya laba di masa depan yang lebih tinggi. Para investor membeli saham tersebut dengan ekspektasi untuk mendapatkan return

yang tinggi, karena adanya kenaikan harga saham tersebut maka akan diikuti dengan kenaikan return.

Varians (variance) adalah salah satu besaran yang dapat digunakan untuk mengukur resiko investasi, yaitu memperhitungkan kemungkinan melencengnya

modal di Jerman. Wulff menemukan adanya peningkatan varians setelah peristiwa

stock split. Peningkatan varians setelah stock split disebabkan karena adanya reaksi berlebihan dari para investor di pasar modal sehingga harga saham menjadi fluktuatif. Fluktuasi harga saham yang besar terhadap rata-ratanya menyebabkan varians menjadi semakin besar.

Penelitian ini mengamati seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang melakukan stock split pada tahun 2011-2013 dengan melihat perbedaan rata-rata return saham, Trading Volume Activity (TVA), dan

variance sebelum dan sesudah stock split. Adapun rata-rata return, rata-rata

Trading Volume Activity (TVA), dan rata-rata variance sebelum dan sesudah pemecahan saham yang diwakili oleh tahun 2011 dapat dilihat pada tabel-tabel berikut ini.

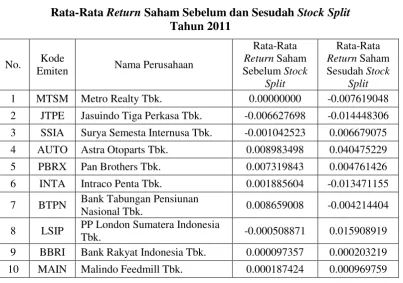

Tabel 1.1

Rata-Rata Return Saham Sebelum dan Sesudah Stock Split Tahun 2011 1 MTSM Metro Realty Tbk. 0.00000000 -0.007619048 2 JTPE Jasuindo Tiga Perkasa Tbk. -0.006627698 -0.014448306 3 SSIA Surya Semesta Internusa Tbk. -0.001042523 0.006679075 4 AUTO Astra Otoparts Tbk. 0.008983498 0.040475229 5 PBRX Pan Brothers Tbk. 0.007319843 0.004761426 6 INTA Intraco Penta Tbk. 0.001885604 -0.013471155 7 BTPN Bank Tabungan Pensiunan

Nasional Tbk. 0.008659008 -0.004214404 8 LSIP PP London Sumatera Indonesia

Tbk. -0.000508871 0.015908919

Keterangan:

a. Rata-rata return saham sebelum stock split = rata-rata dari return saham 7 hari sebelum stock split.

b. Rata-rata return saham setelah stock split = rata-rata dari return saham 7 hari setelah stock split.

Sumber :(Maret, 2014, diolah).

Pemecahan saham atau stock split yang diwakili oleh tahun 2011 menunjukkan rata-rata return saham sebelum dan sesudah stock split. Berdasarkan Tabel 1.1, menunjukkan adanya penurunan rata-rata return saham setelah stock split terhadap 5 emiten pada tahun 2011, yaitu MTSM, JTPE, PBRX, INTA, dan BTPN. Misalnya , rata-rata return saham PBRX (PT.Pan Brothers Tbk.) yang mengalami penurunan rata-rata return saham sebesar -34,95% dari 0.007319843 (sebelum stock split) menjadi 0.004761426 (setelah stock split).

Namun demikian, ada 5 emiten yang mengalami peningkatan rata-rata

return saham, yaitu SSIA, AUTO, LSIP, MAIN, dan BBRI. Misalnya, rata-rata

return AUTO (PT. Astra Otoparts Tbk.) yang mengalami peningkatan rata-rata

Tabel 1.2

Rata-Rata Trading Volume Activity (TVA) Saham Sebelum dan Sesudah Stock Split 1 MTSM Metro Realty Tbk. 0.000103072 0.000007976 2 JTPE Jasuindo Tiga Perkasa Tbk. 0.04465194 0.004194424 3 SSIA Surya Semesta Internusa Tbk. 0.019406653 0.009322369 4 AUTO Astra Otoparts Tbk. 0.001243493 0.003138511 5 PBRX Pan Brothers Tbk. 0.032238429 0.001979505 6 INTA Intraco Penta Tbk. 0.094417539 0.01086275 7 BTPN Bank Tabungan Pensiunan

Nasional Tbk. 0.00142042318 0.00017041256 8 LSIP PP London Sumatera Indonesia

Tbk. 0.018267988 0.003147421

9 BBRI Bank Rakyat Indonesia Tbk. 0.005846294 0.002157337 10 MAIN Malindo Feedmill Tbk. 0.000708386 0.002814159

Keterangan:

a. Rata-rata TVA sebelum stock split = rata-rata dari TVA 7 hari sebelum stock split.

b. Rata-rata TVA setelah stock split = rata-rata dari TVA 7 hari setelah stock split.

Sumber :

Pemecahan saham atau stock split yang diwakili oleh tahun 2011 menunjukkan rata-rata Trading Volume Activity (TVA) sebelum dan sesudah

stock split. Berdasarkan Tabel 1.2, menunjukkan adanya penurunan rata-rata

mengalami peningkatan rata TVA, yaitu AUTO dan MAIN. Misalnya, rata-rata TVA AUTO (PT. Astra Otoparts Tbk.) yang mengalami peningkatan rata-rata-rata-rata TVA sebesar 152,39 % dari 0.001243493 (sebelum stock split) menjadi 0.003138511 (setelah stock split).

Tabel 1.3

Rata-Rata Variance Sebelum dan Sesudah Stock Split Tahun 2011 1 MTSM Metro Realty Tbk. 0.000000 0.000406349 2 JTPE Jasuindo Tiga Perkasa Tbk. 0.000195491 0.00053679 3 SSIA Surya Semesta Internusa Tbk. 0.000044460 0.00073856 4 AUTO Astra Otoparts Tbk. 0.000159948 0.015030645 5 PBRX Pan Brothers Tbk. 0.001145628 0.000919307 6 INTA Intraco Penta Tbk. 0.000038482 0.000120413 7 BTPN Bank Tabungan Pensiunan

Nasional Tbk. 0.001029239 0.000298406 8 LSIP PP London Sumatera Indonesia

Tbk. 0.000305491 0.000167621

9 BBRI Bank Rakyat Indonesia Tbk. 0.0000000000670 0.0000000001867 10 MAIN Malindo Feedmill Tbk. 0.000000000003 0.000000000358 Keterangan:

a. Rata-rata variance sebelum stock split = rata-rata dari variance 7 hari sebelum

stock split.

b. Rata-rata variance setelah stock split = rata-rata dari variance 7 hari setelah

stock split.

Sumber :

terhadap 3 emiten pada tahun 2011, yaitu, PBRX, , BTPN, dan LSIP. Misalnya , rata-rata variance PBRX (PT. Pan Brothers Tbk.) yang mengalami penurunan rata-rata variance sebesar 19,75 % dari 0.001145628 (sebelum stock split) menjadi 0.000919307 (setelah stock split). Namun demikian, ada 7 emiten yang mengalami peningkatan rata-rata variance, yaitu MTSM, JTPE, SSIA, AUTO, INTA, BBRI, dan MAIN. Misalnya, rata-rata variance JTPE (PT. Jasuindo Tiga Perkasa Tbk.) yang mengalami peningkatan rata-rata variance sebesar 174,58 % dari 0.000195491 (sebelum stock split) menjadi 0.00053679 (setelah stock split).

Berdasarkan kondisi tersebut, perlu dilakukan penelitian tentang event study mengenai hubungan antara return saham , Trading Volume Activity (TVA), dan variance di Bursa Efek Indonesia (BEI) dengan informasi stock split.

Penelitian ini mencoba menganalisis perbedaan rata-rata return, rata-rata Trading Volume Activity (TVA), dan rata-rata variance atas muatan informasi stock split.

Oleh karena itu perlu diadakan penelitian dengan judul “Analisis Perbedaan

return saham , Trading Volume Activity (TVA), dan variance pada Sebelum dan Sesudah Stock Split (Studi Kasus pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2013).

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan maka perumusan masalah dalam penelitian ini yaitu apakah terdapat perbedaan return saham,

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menguji dan menganalisis perbedaan

return saham, Trading Volume Activity (TVA), dan variance sebelum dan sesudah

stock split pada perusahaan yang terdaftar di BEI periode 2011-2013. 1.4 Manfaat Penelitian

a. Bagi perusahaan (emiten)

Penelitian ini bermanfaat untuk memberikan tambahan informasi pertimbangan bagi perusahaan go public yang tertarik untuk menerapkan kebijakan stock split dalam mencapai tujuan perusahaan.

b. Bagi investor

Penelitian ini bermanfaat untuk dapat memberikan tambahan informasi dan pengetahuan mengenai stock split dalam memilih saham yang dianggap likuid. c. Bagi pihak lain

Penelitian ini bermanfaat untuk memberikan sumbangan pemikiran dan informasi bagi berbagai pihak yang ingin melakukan penelitian lebih lanjut, sehingga hasilnya menjadi lebih sempurna khususnya mengenai stock split.

d. Bagi peneliti