BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai

instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat

utang (obligasi), ekuiti (saham), reksadana, instrumen derivatif maupun

instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi

perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana

bagi kegiatan berinvestasi. Pasar modal memfasilitasi berbagai sarana dan

prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Instrumen keuangan yang diperdagangkan di pasar modal merupakan

instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham,

obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti

option, futures, dan lain-lain.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal

mendefinisikan pasar modal sebagai “kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek”.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara

bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk

mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh

dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi,

penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana

bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham,

obligasi, reksa dana, dan lain-lain, sehingga masyarakat dapat menempatkan

dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko

masing-masing instrumen.

2.1.1.1 Efficient Market Theory

Salah satu teori yang berkembang di pasar modal adalah

Efficient Ma rket Theory. Pasar yang efisien adalah suatu pasar bursa

dimana efek yang diperjualbelikan merefleksikan seluruh informasi

yang mungkin terjadi dengan cepat serta akurat. Konsep efisiensi pasar

menyatakan bahwa pemodal selalu menyertakan faktor informasi yang

tersedia kedalam keputusan mereka sehingga terefleksi pada harga yang

mereka transaksikan, sehingga dapat disimpulkan bahwa harga yang

berlaku di pasar telah mengandung informasi tersebut (Ang, 1997)

Jika pasar efisien, maka suatu pengumuman yang tidak

ekonomis tidak akan mengakibatkan reaksi pasar atas pengumuman

peristiwa tersebut, apabila pasar bereaksi pada pengumuman yang tidak

memiliki nilai ekonomis berarti pasar tersebut belum efisien, karena

tidak bisa membedakan pengumuman yang berisi informasi ekonomis

Pengujian bentuk – bentuk efesiensi pasar di bagi menjadi 3

yaitu (Fama, 1970) :

1) Bentuk lemah

Bentuk lemah menguji seberapa kuat informasi masa lalu bisa digunakan untuk memprediksi return masa depan.

2) Bentuk setengah kuat

Bentuk setengah kuat menguji seberapa cepat harga sekuritas bisa merefleksikan informasi yang dipublikasikan

3) Bentuk kuat

Bentuk kuat menjawab apakah calon investor memiliki informasi privat yang tidak terefleksi di harga sekuritas.

Berdasarkan uraian di atas maka teori efesiensi pasar yang

digunakan adalah efesiensi pasar setengah kuat yaitu untuk melihat

seberapa cepat informasi yang dipublikasikan (stock split) terefleksi

pada harga sekuritas.

2.1.2 Pemecahan Saham (Stock Split)

2.1.2.1 Pengertian Pemecahan Saham

Pemecahan saham (stock split) adalah penerbitan saham

tambahan bagi pemegang saham sesuai dengan persentase kepemilikan.

Melakukan pemecahan saham berarti menurunkan nilai nominal atau

nilai tertera di saham (Kieso, 2008:191). Pengurangan nilai nominal

dapat menambah jumlah lembar saham tanpa adanya penyebaran atau

kapitalisasi nilai perusahaan, karena dalam stock split tidak terjadi

penambahan modal yang disetor (Ang, 1997:18).

Fees (2005:16) menyatakan jika saham dipecahkan, penurunan

nilai nominal ditetapkan berlaku bagi seluruh saham, termasuk saham

nominal yang lebih rendah akan menarik lebih banyak investor untuk

membeli saham dan memperluas jenis serta jumlah pemegang saham,

sehingga secara otomatis jumlah saham yang beredar juga akan

meningkat secara proporsional.

Hal ini serupa dengan McNichols dan Dravid (1990) yang

menyatakan bahwa pemecahan saham merupakan upaya manajemen

untuk menata kembali harga saham pada rentan harga tertentu, dengan

mengarahkan harga saham pada rentan tertentu, diharapkan semakin

banyak partisipan pasar yang akan terlibat dalam perdagangan.

Pemecahan saham merupakan suatu aktivitas yang dilakukan

oleh para manajer perusahaan dengan melakukan perubahan terhadap

jumlah saham yang beredar dan nilai nominal per lembar saham sesuai

dengan split factor. Split factor merupakan perbandingan jumlah saham

yang beredar setelah dilakukannya stock split dengan jumlah saham

yang beredar sebelum dilakukannya stock split.

Secara teoritis stock split tidak memiliki nilai ekonomis karena

stock split hanya mengganti saham yang beredar dengan cara

menurunkan nilai pari saham, sedangkan saldo modal saham dan laba

yang ditahan tetap sama. Banyak peristiwa stock split di pasar modal

memberikan indikasi bahwa stock split merupakan alat yang penting

dalam praktik pasar modal karena stock split menjadi salah satu alat

praktik di pasar modal apabila perusahaan tersebut mempunyai kinerja

yang bagus maka harga akan meningkat dengan cepat.

2.1.2.2 Jenis Pemecahan Saham

Pada dasarnya ada dua jenis pemecahan saham yang dapat

dilakukan (Erwijaya dan Nur Indriantoro, 1999) :

1) Pemecahan turun (split down atau reverse split)

Pemecahan turun adalah peningkatan nilai nominal per lembar saham dan mengurangi jumlah saham yang beredar. Misalnya pemecahan dengan faktor pemecahan 1:2, 1:3, dan 1:4. Pemecahan saham dengan faktor pemecahan 1:2 maksudnya adalah satu lembar saham baru (lembar setelah pemecahan saham) dapat ditukar dengan dua lembar saham lama (lembar sebelum pemecahan saham).

2) Pemecahan naik (split up atau forward split)

Pemecahan naik adalah penurunan nilai nominal per lembar saham yang mengakibatkan bertambahnya jumlah saham yang beredar. Misalnya pemecahan saham dengan faktor pemecahan yang telah ditentukan sebelumnya 2:1, 3:1, dan 4:1. Pemecahan saham dengan faktor pemecahan 2:1 maksudnya adalah dua lembar saham baru (lembar setelah pemecahan saham) dapat ditukar dengan satu lembar saham lama (lembar sebelum pemecahan saham).

Pada penerapannya, para emiten umunya melakukan stock

split naik (stock split-up) dan hanya sedikit kasus reverse stock (stock

split-down).

2.1.1.3 Tujuan Pemecahan Saham

Tujuan utama emiten melakukan pemecahan saham adalah

untuk mengarahkan harga sahamnya pada titik optimal sehingga

likuiditas saham meningkat dan distribusinya menjadi lebih luas.

Harapannya adalah untuk mendorong tingkat transaksi yang terjadi

Baker dan Gallanger melakukan tanya jawab terhadap 100

CFO perusahaan yang sahamnya terdaftar dalam NYSE dengan

distribusi 25% atau lebih. Hasil survei menunjukkan bahwa 94% dari

sampel mengindikasi bahwa perusahaan melakukan pemecahan saham

agar tingkat perdagangan berada pada kondisi yang lebih baik sehingga

dapat menambah daya tarik investor dan meningkatkan likuiditas

perdagangan.

Keiso dan Weygant (2002 : 366), menjelaskan beberapa tujuan

perusahaan melakukan stock split yaitu :

1. Untuk menyesuaikan harga pasar saham perusahaan hingga

pada tingkat dimana lebih banyak individu dapat berinvestasi

dalam saham.

2. Untuk menyebarkan dasar pemegang saham dengan

meningkatkan jumlah saham yang beredar dan membuatnya

lebih dapat dipasarkan.

3. Untuk menguntungkan pemegang saham yang ada dengan

memungkinkan mereka untuk mengambil manfaat dari suatu

penyesuaian pasar tidak sempurna setelah melakukan stock

split.

Stock split akan efektif jika dilakukan terhadap saham-saham

yang harganya sudah cukup tinggi. Mengambil keputusan stock split

dalam suatu perusahaan harus didasarkan atas persetujuan pemegang

keputusan untuk melakukan stock split dilakukan, maka jumlah saham

yang dimiliki oleh pemegang saham menjadi bertambah banyak dengan

nilai nominal per saham yang lebih kecil, tetapi pada saat yang

bersamaan, harga saham tersebut secara teoritis akan turun secara

proporsional, sehingga dapat disimpulkan bahwa secara keseluruhan

nilai kapitalisasi saham tersebut tidak mengalami perubahan.

2.1.3 Teori dalam Pemecahan Saham (Stock Split)

Secara teoritis motivasi yang melatarbelakangi perusahaan melakukan

stock split tertuang dalam beberapa teori, yaitu Signaling Theory dan Trading

Ra nge Theory.

2.1.3.1 Signaling Theory

Signa l adalah suatu tindakan yang diambil perusahaan untuk

memberi petunjuk bagi investor tentang bagaimana manajemen

memandang prospek perusahaan (Brigham dan Houston, 2001:36).

Informasi yang dipublikasikan sebagai suatu pengumuman akan

memberikan sinyal bagi investor dalam pengambilan keputusan

investasi (Jogiyanto, 2000:392).

Signa ling Theory menyatakan bahwa pemecahan saham

memberikan informasi kepada investor tentang prospek peningkatan

return masa depan yang substansial. Return yang meningkat tersebut

dapat diprediksi dan merupakan sinyal tentang laba jangka pendek dan

sinyal yang diberikan oleh manajemen kepada publik bahwa

perusahaan memiliki prospek bagus di masa depan.

Menurut Signaling theory, stock split hanya dilakukan oleh

perusahaan yang memiliki prospek kinerja yang baik, dimana

perusahaan yakin bahwa harga saham setelah di pecah akan naik sesuai

dengan kenaikan kinerja perusahaan di masa depan (Ika dan

Purwaningsih, 2008). Copeland (1979) menyatakan bahwa stock split

memerlukan biaya transaksi yang besar, misalnya mencetak sertifikat

baru, sehingga perusahaan yang memiliki prospek yang baik saja yang

mampu menanggung biaya tersebut. Jika pasar bereaksi pada waktu

pemecahan saham bukan berarti pasar bereaksi atas informasi stock

split yang tidak memiliki nilai ekonomis, melainkan mengetahui

prospek perusahaan di masa depan yang disinyalkan melalui

pemecahan saham. Jadi faktor yang memotivasi perusahaan melakukan

pemecahan saham adalah kinerja perusahaan.

2.1.3.2 Trading Range Theory

Teori ini menyatakan bahwa manajemen melakukan stock split

didorong oleh perilaku praktisi pasar yang konsisten dengan anggapan

bahwa dengan melakukan stock split dapat menjaga harga saham tidak

terlalu mahal, dimana saham dipecah karena ada batas harga yang

optimal untuk saham dan untuk meningkatkan daya beli investor

sehingga tetap banyak orang yang mau memperjual-belikannya yang

Menurut teori ini, stock split akan meningkatkan likuiditas

perdagangan saham. Harga saham yang terlalu tinggi (overprice)

menyebabkan kurang aktifnya saham tersebut diperdagangan.

Pemecahan saham akan membuat harga saham menjadi tidak terlalu

tinggi sehingga akan semakin banyak investor yang mampu

bertransaksi (Marwata,2001). Selain itu, dengan melakukan kebijakan

pemecahan saham, maka hal ini merupakan upaya dari perusahaan

untuk mengarahkan harga saham pada interval tertentu yang dapat

menjangkau lebih banyak investor.

Hasil penelitian Ikenberry et. al (1996) mengatakan

pemecahan saham mengakibatkan terjadinya penataan kembali harga

saham pada rentang yang lebih rendah. Survei yang dilakukan Baker

dan Gallagher (1980) menunjukkan bahwa manajer cenderung

menyebutkan alasan likuiditas sebagai motivasi stock split.

Jika ditinjau dari perspektif perusahaan, teori ini menjelaskan

bahwa tingkat kemahalan harga saham adalah penyebab kurang

aktifnya saham tersebut diperdagangkan, sehingga perusahaan akan

terdorong untuk melakukan keputusan stock split agar sahamnya

menjadi lebih likuid di pasar.

2.1.4 Pengaruh EPS Terhadap Pengambilan Keputusan Perusahaan Melakukan Pemecahan Saham (Stock Split)

Kinerja keuangan merupakan hasil dari keputusan-keputusan individual

(Helfret, 1999). Pengukuran kinerja perusahaan dapat dilihat dari sudut

pandang finansial yang tercermin dari informasi laporan keuangan seperti

likuiditas, solvabilitas dan rentabilitas dan sudut pandang nonfinansial seperti

kepuasan pelanggan, inovasi dalam produksi dan pengembangan perusahaan.

Alat analisis yang umum digunakan untuk mengukur kinerja keuangan

perusahaan adalah rasio keuangan. Rasio menggambarkan suatu hubungan

antara suatu jumlah tertentu dengan jumlah yang lain, dengan menggunakan

analisis berupa rasio ini diharapkan akan dapat lebih mudah menjelaskan atau

memberi gambaran kepada analis tentang baik buruknya keadaan atau posisi

keuangan suatu perusahaan.

Pengukuran kinerja keuangan yang dipakai dalam penelitian ini adalah

Ea rning Per Sha re (EPS). Apabila semakin tinggi EPS maka semakin bagus

juga kinerja keuangan suatu perusahaan. Nilai EPS yang tinggi di tiap lembar

sahamnya akan memperkuat sinyal perusahaan mengenai prospek yang cerah

di masa depan.

2.1.5 Pengaruh PER Terhadap Pengambilan Keputusan Perusahaan Melakukan Pemecahan Saham (Stock Split)

Tingkat kemahalan harga saham dapat diproksikan dengan Pr ice

Ea rning Ra tio (PER). Price earning ratio menggambarkan apresiasi pasar

terhadap kemampuan perusahaan dalam menghasilkan laba (Darmadji,

2001:139). Price earning ratio merupakan hubungan antara harga pasar

saham dengan earning per share saat ini yang digunakan secara luas oleh

saham sering dipakai dalam berbagai penelitian pasar modal, karena harga

pasar saham yang paling diperhatikan oleh investor. Harga pasar saham

mencerminkan nilai suatu perusahaan. Semakin tinggi harga saham, maka

semakin tinggi pula nilai dari suatu perusahaan dan berlaku sebaliknya. Oleh

karena itu, setiap perusahaan yang menerbitkan saham sangat memperhatikan

harga pasar sahamnya.

Harga saham perusahaan yang terlalu rendah dapat diartikan bahwa

kinerja perusahaan kurang baik, namun bila harga saham terlalu tinggi juga

menimbulkan dampak yang kurang baik. Harga saham yang terlalu tinggi

akan mengurangi kemampuan investor untuk bisa membelinya, sehingga

menyebabkan harga saham tersebut sulit untuk meningkat lagi (Widiastuti &

Usmara, 2005). Dalam mengantisipasi hal tersebut, banyak perusahaan yang

melakukan stock split. Tujuannya adalah untuk meningkatkan daya beli

investor dan menata harga saham ke rentang yang lebih optimal.

Ikenberry, Rankine, dan Stice (1996) menemukan bukti bahwa stock

split mengakibatkan terjadinya penataan kembali harga saham pada rentang

yang lebih rendah. Harga saham yang lebih rendah akan membuat investor

potensial melakukan investasi sehingga akan menunjukkan pasar yang

semakin likuid. Oleh karena itu dapat disimpulkan bahwa semakin tinggi nilai

PER suatu perusahaan akan membuat semakin besar kemungkinan

2.1.6 Pengaruh PBV Terhadap Pengambilan Keputusan Perusahaan Melakukan Pemecahan Saham (Stock Split)

Kemahalan harga saham mempengaruhi minat investor, khususnya

investor kecil. Hal ini dikarenakan investor harus mengeluarkan dana yang

lebih besar untuk mendapatkan suatu saham, sehingga untuk mengantisipasi

keadaan tersebut perusahaan berupaya untuk menurunkan harga saham yaitu

salah satunya dengan cara melakukan keputusan stock split, kebijakan stock

split membuat perusahaan dapat menata kembali harga sahamnya dalam

rentang harga yang lebih rendah.

Tingkat kemahalan harga saham dapat diukur melalui rasio penilaian

(valuation ratio) yaitu PBV (Pr ice to Book Value). Rasio ini menjadi tolak

ukur yang mengaitkan hubungan antara harga saham biasa dengan

pendapatan perusahaan dan nilai buku saham atau mencerminkan kinerja

perusahaan secara keseluruhan. Semakin tinggi nilai rasio ini mengindikasi

bahwa harga saham yang ditawarkan sudah sangat tinggi (Untung dan

Sugiono, 2008).

Nopiyana (2009) dalam penelitiannya untuk mengetahui faktor-faktor

yang mempengaruhi stock split menyimpulkan bahwa kemahalan harga

saham memiliki pengaruh yang signifikan terhadap keputusan perusahaan

melakukan stock split. Menurut trading range theory, perusahaan melakukan

stock split karena memandang bahwa harga sahamnya terlalu tinggi. Dapat

disimpulkan bahwa harga saham yang terlalu tinggi merupakan pendorong

PBV yang tinggi merupakan penjelasan yang konsisten dengan trading

ra nge theory. Saham-saham dengan PBV tinggi akan dihindari oleh pasar,

karena aturan keputusan investasi yang banyak digunakan analis adalah

membeli saham yang PBV-nya rendah (Marwata 2001)

Semakin tinggi harga saham yang beredar di pasar modal menyebabkan

minat investor terhadap saham tersebut menjadi rendah. Hal ini dapat

mengakibatkan kurang aktifnya perdagangan saham di pasar modal.

Kebijakan stock split akan membuat harga saham menjadi tidak terlalu tinggi,

sehingga akan semakin banyak investor yang mampu untuk bertransaksi.

2.1.7 Likuiditas Saham

Salah satu cara untuk mengukur tingkat likuiditas saham adalah dengan mengguanakan Trading Volume Activity (TVA). Perkembangan volume

perdagangan saham mencerminkan kekuatan antara permintaan dan

penawaran yang merupakan interpretasi dari tingkah laku investor (Robert

Ang, 1997). Pendekatan volume perdagangan saham dapat digunakan sebagai

proksi reaksi pasar. Argumen yang dikemukakan adalah bahwa volume

perdagangan saham lebih merefleksikan aktivitas investor karena adanya

suatu informasi baru melalui jumlah saham yang diperdagangkan.

Meningkatnya volume perdagangan saham juga merupakan peningkatan

aktivitas jual beli saham oleh para investor di bursa efek. Jika permintaan dan

penawaran suatu saham semakin meningkat maka akan menyebabkan

fluktuasi harga saham tersebut semakin besar sehingga akan berpengaruh

Tujuan utama stock split adalah agar membuat saham perusahaan lebih

likuid, maksudnya adalah kemudahan untuk memperjualbelikan saham dan

lebih sering diperdagangkan di bursa. Saham yang tidak likuid sering kali

disebabkan oleh dua hal yaitu harga saham yang terlalu tinggi dan jumlah

saham yang diperdagangkan terlalu sedikit. Oleh sebab itu dengan strategi

pemecahan saham membuat jumlah saham yang beredar lebih banyak dan

harga saham lebih murah, sehingga diharapkan calon investor tertarik untuk

melakukan investasi (Muharam, 2009). Oleh karena itu dapat disimpulkan

bahwa likuiditas dapat menjadi salah satu faktor yang memperkuat atau

memperlemah keputusan stock split.

Perhitungan TVA dilakukan dengan membandingkan jumlah saham

perusahaan yang diperdagangkan dalam suatu periode tertentu dengan

keseluruhan jumlah saham perusahaan yang beredar pada kurun waktu yang

sama. Semakin kecil nilai TVA mengindikasi likuiditas perdagangan saham

perusahaan di bursa saham rendah.

2.1.8 Pengaruh Pemecahan Saham (Stock Split) Terhadap Return Saham Return saham adalah hasil atau tingkat keuntungan yang diperoleh

pemegang saham terhadap investasi yang telah dilakukan. Jika tingkat

keuntungan akan investasi tersebut tidak ada, maka investor akan berpikir

ulang untuk melakukan investasi kembali. Jadi setiap investasi, baik jangka

pendek ataupun jangka panjang memiliki tujuan utama yaitu memperoleh

Return saham dibedakan menjadi dua yaitu return realisasi (realized

return atau actual return) dan return ekspektasi (expected return), return

relisasi adalah return yang sudah terjadi dan dihitung berdasarkan data

historis. Return ini adalah hasil dari selisih harga sekarang dengan harga

sebelumnya secara relatif. Return realisasi ini penting dalam mengukur

kinerja perusahaan sebagai dasar penentuan return ekspektasi. Return

ekspektasi merupakan return yang diharapkan diperoleh dimasa yang akan

datang oleh para investor (Jogiyanto, 2003:109)

Berdasarkan teori trading range theory, perusahaan melakukan stock

split untuk menjaga harga saham agar tidak terlalu mahal. Pemecahan saham

menyebabkan harga saham menjadi lebih murah sehingga terjangkau oleh

calon investor, dengan demikian diharapkan aktivitas perdagangan saham

tersebut meningkat. Meningkatnya aktivitas perdagangan saham akan

menyebabkan fluktuasi harga saham tersebut menjadi tinggi, tingginya

fluktuasi harga saham diharapkan diiringi dengan tingginya return saham

yang akan diterima oleh investor.

2.2 Tinjauan Penelitian Terdahulu

Berikut merupakan beberapa tinjauan penelitian terdahulu :

Tabel 2.1

Ringkasan Penelitian Terdahulu

N o

Nama (Tahun)

Judul Penelitian

Variabel Teknik Analisis

Hasil Penelitian 1 Rohana,

Jeannet dan Mukhlasin

Analisis Faktor-Faktor

Yang

H1 dan H2 Dependen : Keputusan

Regresi logistik dan uji

N o Nama (Tahun) Judul Penelitian

Variabel Teknik Analisis

Hasil Penelitian (2003) Mempengaruhi

Stock Split dan Dampak Yang Ditimbulkan-nya Stock split Independen : Harga saham, frekuensi perdagangan saham

H3 dan H4 Dependen : Frekuensi perdagangan saham dan pertumbuhan laba operasi Independen : Stock split

beda t-test hubungan yang signifikan dengan keputusan perusahaan melakukan stock split 2. Frekuensi perdaga-ngan saham tidak mempunyai hubungan dengan keputusan perusahaan melakukan stock split 3. Terdapat perbedaan frekuensi perdaga-ngan saham yang signifikan 4. Earning perusahaan yang diproksikan dengan opera ting income setelah stock split tidak lebih tinggi dibanding dengan sebelum stock split 2 Muniya

Alteza (2008) Kinerja Keuangan dan Harga Saham Dependen : Keputusan Stock Split Regresi logistik

N o Nama (Tahun) Judul Penelitian

Variabel Teknik Analisis Hasil Penelitian sebagai Determinan Keputusan Stock Split : Studi Empiris terhadap Perusahaan Terdaftar di BEJ Independen : Ea rning After

Ta x, pertumbuhan

EAT, Ea rning per Sha re, Price

to Book Va lue dan

Pr ice Ea rning Ra tio berpenga-ruh positif terhadap keputusan perusahaan melakukan stock split 2. PBV dan

PER berpenga-ruh positif terhadap keputusan perusahaan melakukan stock split 3 I Gusti Mila

W (2010) Analisis Pengaruh Pemecahan Saham (Stock Split) Terhadap Volume Perdagangan dan Abnormal Return Saham Dependen : Stock Split Independen: Volume Perdagangan Saham, Abnormal return saham

Uji beda t test Terdapat pengaruh signifikan pada volume perdagangan saham sebelum dan sesudah peristiwa stock split dan tidak terdapat pengaruh signifikan pada abnormal return saham sebelum dan sesudah peristiwa stock split

4 Josiah Omollo Aduda dan Chemarum Caroline (2010) Market Reaction to Stock Splits :

Emperical Evidence from the Nairobi Stock Exchange Dependen : Abnorma l return dan Tra ding Volume Activity Independen: Stock Splits

N o Nama (Tahun) Judul Penelitian

Variabel Teknik Analisis

Hasil Penelitian 5 Djoni

Budiardjo dan Jhose Hana Hapsari (2011) Pertumbuhan Ea rning per Sha re, Price to

Book Va lue dan Price Ea rning Ra tio Sebagai Dasar Keputusan Stock Split Independen : Pertumbuhan EPS, PBV dan PER Dependen: Keputusan stock splits Model regresi logistik 1. Variabel pertumbu-han EPS mempunyai pengaruh positif tidak signifikan terhadap keputusan perusahaan untuk melakukan stock split 2. Variabel PBV mempunyai pengaruh positif signifikan terhadap keputusan perusahaan untuk melakukan stock split 3. Variabel PER mempunyai pengaruh positif signifikan terhadap keputusan perusahaan untuk melakukan stock split. 4. Tra ding

N o Nama (Tahun) Judul Penelitian

Variabel Teknik Analisis Hasil Penelitian bagi perusahaan dalam melakukan stock split. 6 Prof.

Suresha B dan Dr.Gajendr a Naidu (2013) An Emperical Study On Price

Preasure And Liquidity Effect of Stock

Split Announcement – Evidencefrom Indian Market Dependen : Abnorma l Return dan Tra ding Volume Activity Independen: Stock Split

Uji beda t test Stock split berpengaruh positif dan signifikan terhadap abnormal return dan volume saham

7 Ghazali, Taib and Othman (2014) Reminiscing Stock Splits Announcement

: A Malaysian Case Dependen : Abnorma l return Independen: Stock splits

Uji beda t test Pengumuman stock splits berpengaruh positif namun tidak signifikan terhadap perubahan harga saham (a bnorma l returns) 8 Lasmanah

dan Bambang

Bagja (2014)

Abnorma l Return a nd Stock Tra ding

Volume Ana lysis on the

Compa ny Ta king Stock

Split a t Indonesia

Stock Excha nge

1.3 Kerangka Konseptual

Stock split merupakan salah satu corporate action yang dilakukan oleh

perusahaan untuk mendandani sahamnya agar terlihat lebih menarik di mata

investor. Stock split didasari oleh 2 teori yaitu Signaling Theory dan Trading

Ra nge Theory. Signaling theory menyatakan perusahaan ingin menyampaikan

kepada investor tentang kinerja perusahaan yang baik, yang dapat diukur dengan

Ea rning Per Sha re (EPS).

Tra ding Ra nge theory menjelaskan bahwa perusahaan dengan tingkat

kemahalan saham yang tinggi akan melakukan kebijakan stock split agar

sahamnya kembali diminati pasar. Tinggi rendahnya harga saham dapat dilihat

dari nilai rasio Price Earning Ratio (PER) dan Price to Book Value (PBV).

Bagi perusahaan, likuiditas sangat berpengaruh pada kelangsungan bisnisnya,

hal ini dikarenakan perusahaan membutuhkan modal tambahan untuk

kelangsungan bisnisnya melalui penjualan saham. Tingkat likuiditas saham dapat

diukur melalui Trading Volume Activity (TVA). Semakin rendah TVA suatu

perusahaan, maka menunjukkan semakin rendah pula tingkat transaksi

perdagangan saham, sehingga mendorong perusahaan untuk melakukan stock

split.

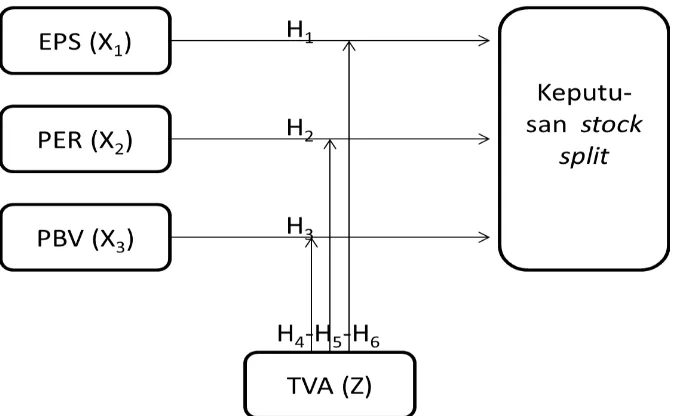

Dari uraian di atas, maka dapat disimpulkan beberapa faktor yang mendorong

perusahaan untuk melakukan stock split diantaranya adalah EPS, PER, PBV dan

TVA. Dari adanya keputusan stock split ini, investor akan menilai, apakah

keputusan ini akan membawa dampak yang positif atau negatif terhadap return

Berdasarkan teori yang melandasi rumusan masalah dalam penelitian ini,

serta tinjauan penelitian terdahulu, maka kerangka konseptual yang dibangun

dapat digambarkan sebagai berikut

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan kerangka konseptual yang didukung dengan teori dan hasil

penelitian terdahulu, maka hipotesis yang diajukan dalam penelitian ini adalah :

H1 EPS berpengaruh positif terhadap keputusan stock split.

H2 PER berpengaruh positif terhadap keputusan stock split.

H3 PBV berpengaruh positif terhadap keputusan stock split.

H4 TVA memoderasi hubungan EPS terhadap keputusan stock split.

H5 TVA memoderasi hubungan PER terhadap keputusan stock split.

H6 TVA memoderasi hubungan PBV terhadap keputusan stock split.