8 BAB II

TINJAUAN PUSTAKA

2.1 Kinerja Keuangan

2.1.1 Pengertian Kinerja Keuangan

Kinerja keuangan perusahaan pada dasarnya digunakan untuk menilai

kesehatan keuangan dan untuk mengetahui posisi keuangan perusahaan. Kinerja

keuangan perusahaan dalam menggunakan aset perusahan untuk tujuan mendaptkan

pendapatan bagi perusahaan. Kinerja keuangan dapat didefinisikan sebagai hasil

kerja para manajer dalam melaksanakan tugas yang dibebankan kepada mereka yang

berhubungan dengan pengelolaan keuangan perusahaan (Fahmi, 2006:63).

Istilah kinerja keuangan sering dikaitkan dengan kondisi keuangan

perusahaan. Kinerja merupakan hal penting yang harus dicapai oleh setiap

perusahaan karena kinerja merupakan cerminan dari kemampuan perusahaan dalam

mengelola dan mengalokasikan sumber dayanya. Selain itu, tujuan pokok penilaian

kinerja adalah untuk memotivasi para karyawan dalam mencapai sasaran organisasi

dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya.

Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang

dituangkan dalam anggaran. Informasi kinerja perusahaan, terutama profitabilitas

diperlukan untuk menilai perubahan potensi sumber daya ekonomi yang mungkin

dikendalikan di masa depan. Informasi kinerja adalah penting karena informasi

9 arus kas dari sumber daya yang ada. Di samping itu, informasi tersebut juga berguna

dalam perumusan perimbangan tentang efektifitas perusahaan dalam memanfaatkan

sumber daya.

2.1.2 Tujuan Kinerja Keuangan

Munawir (2002:31) menyatakan bahwa tujuan dari pengukuran kinerja keuangan

perusahaan adalah:

1. Mengetahui Tingkat Likuiditas

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

2. Mengetahui Tingkat Solvabilitas

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka

pendek maupun jangka panjang.

3. Mengetahui Tingkat Rentabilitas

Rentabilitas atau yang sering disebut dengan profitabilitas menunjukkan

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu

4. Mengetahui Tingkat Stabilitas

Menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan

stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan

untuk membayar hutang - hutangnya serta membayar beban bunga atas

10 2.1.3 Pengukuran Kinerja Keuangan

Menurut Hanafi (2010:76) ada tiga macam ukuran yang dapat digunakan untuk

mengukur kinerja yaitu:

1. Ukuran Kriteria Tunggal

Ukuran kriteria tunggal (single criteria) adalah ukuran kinerja yang hanya

menggunakan satu ukuran untuk menilai kinerja manajer. Kelemahan apabila

kriteria tunggal digunakan untuk mengukur kinerja yaitu orang akan cenderung

memusatkan usahanya pada kriteria pada usaha tersebut sehingga akibatnya

kriteria lain diabaikan, yang kemungkinan memiliki arti yang sama pentingnya

dalam menentukan sukses atau tidaknya perusahaan.

2. Ukuran Kriteria Beragam

Ukuran kriteria beragam (multiple criteria) adalah ukuran kinerja yang

menggunakan berbagai macam ukuran untuk menilai kriteria manajer. Kriteria

ini mencari berbagai aspek kinerja manajer, sehingga manajer dapat diukur

kinerjanya dari beragam kriteria. Tujuan penggunaan beragam ini adalah agar

manajer yang diukur kinerjanya mengarahkan usahanya kepada berbagai

kinerja.

3. Ukuran Kriteria Gabungan

Ukuran kriteria gabungan (composite criteria) adalah ukuran kinerja yang

menggunakan berbagai macam ukuran, untuk memperhitungkan bobot

11 kinerja manajer. Kriteria gabungan ini dilakukan karena perusahaan menyadari

bahwa beberapa tujuan lebih penting dibandingkan dengan tujuan yang lain,

sehingga beberapa perusahaan memberikan bobot angka tertentu pada beragam

kriteria untuk mendapatkan ukuran tunggal kinerja manajer.

2.2 Profitabilitas

Profitabilitas merupakan sebuah hal yang begitu penting seiring dengan

perkembangan perusahaan. Karena profitabilitas mencerminkan keberhasilan

perusahaan dalam menggunakan modal kerja yang dimilikinya. Menurut Munawir

(2002:33) profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan

laba selama periode tertentu. Laba terdiri dari laba kotor, laba operasi (EBIT) dan

laba bersih (EAT). Untuk memperoleh laba diatas rata-rata, maka pendapatan

(revenue) harus lebih besar dari semua beban (expenses).

Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor

atas investasi yang dilakukan kemampuan peurusahaan untuk menghasilkan laba

akan dapat menarik para investor untuk menanamkan dananya guna memperluas

usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para

investor menarik dananya sedangkan bagi perusahaan itu sendiri profitabilitas dapat

digunakan sebagai evaluasi atas efektivitas pengelolaan badan usaha tersebut.

Profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan

kemampuan menggunakan aktivanya secara produktif. Dengan demikian

12 yang diperoleh dalam satu periode dengan jumlah aktiva atau jumlah modal

perusahaan tersebut. Semakin besar tingkat profitabilitas menunjukkan semakin baik

manajemen dalam mengelola perusahaan.

Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja manajemen

selama ini, apakah mereka telah bekerja secara efektif atau tidak. Jika berhasil

mencapai target yang telah ditentukan mereka dikatakan telah berhasil mencapai

target untuk periode atau beberapa periode, sebaliknya jika gagal atau tidak berhasil

mencapai target yang telah ditentukan, ini akan menjadipelajaran bagi manajemen

untuk periode ke depan. Kegagalan ini harus diselidiki dimana letak kesalahan dan

kelemahannya sehingga kejadian tersebut tidak terulang. Kegagalan atau

keberhasilan dapat dijadikan sebagai bahan acuan untuk perencanaan laba ke depan,

sekaligus kemungkinan untuk menggantikan manajemen yang baru terutama setelah

manajemen lama mengalami kegagalan.

Rasio Profitabilitas ini sering disebut sebagai salah satu alat ukur kinerja

manajemen. Menurut Syahyunan (2004:83) rasio profitabilitas digunakan untuk

mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif

pengelolaan perusahaan oleh manajemen.

Menurut Brigham (2007:112-115) jenis-jenis rasio profitabilitas adalah:

1. Profit Margin on Sales

Rasio yang menggambarkan pendapatan bersih dari setiap penjualan, dihitung

13 2. Return on Assets (ROA)

Rasio yang diperoleh dari pendapatan bersih dibagi dengan jumlah aktiva.

3. Return on Equity (ROE)

Rasio dari pendapatan bersih dibagi dengan modal

2.3 Debt to Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang

dengan equitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang,

termasuk utang lancar atas seluruh equitas. Debt to equity ratio merupakan salah

satu ukuran paling mendasar dalam keuangan perusahaan (Welsh, 2003:125). Rasio

ini akan berguna untuk mengetahui jumlah dana yang disediakan peminjam kreditor

dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui

setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Bagi seorang kreditor, semakin besar rasio ini akan semakin tidak

menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan

yang mungkin terjadi di perusahaan. Tetapi, bagi perusahaan apabila semakin besar

rasio ini semakin akan semakin baik. Sebaliknya dengan rasio yang rendah, semakin

tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar batas

pengamanan bagi peminjam juga terjadi kerugian atas penyusutan terhadap nilai

14 2.4 Ukuran Perusahaan

Menurut Purwanto (2005) dalam Abiprayu (2011:25) ukuran perusahaan

dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi

untuk alasan yang berbeda:

1. Ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan

memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan akses

ke pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun

mereka memiliki akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas

dapat menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas

perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan

penentuan harga sedemikian rupa agar investor mendapatkan hasil yang

memberikan return lebih tinggi secara signifikan.

2. Ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak

keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai

bentuk hutang, termasuk penawaran spesial yang lebih menguntungkan

dibandingkan yang ditawarkan perusahaan kecil. Semakin besar jumlah uang

yang digunakan, semakin besar kemungkinan pembuatan kontrak yang dirancang

sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak

standar hutang.

3. Ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan

15 2.5 Leverage Operasi

Operating leverage atau leverage operasi adalah kepekaan laba operasi (EBIT)

terhadap penjualan perusahaan. Leverage operasi timbul karena perusahaan

menggunakan biaya operasi tetap. Leverage operasi sangat dipengaruhi oleh

pertimbangan efisiensi serta dasar-dasar ekonomis dan karakteristik bisnis dari

barang dan jasa yang dijual suatu perusahaan (Syahyunan, 2004:111).

Leverage operasi timbul pada saat perusahaan menggunakan aktiva yang

memiliki biaya-biaya operasi tetap (misal penyusutan gedung, peralatan kantor, dan

sebagainya). Pengaruh yang timbul dengan adanya biaya operasi tetap yaitu adanya

perubahan dalam volume penjualan yang menghasilkan perubahan keuntungan atau

kerugian operasi yang lebih besar dari proporsi yang telah ditetapkan. Leverage

operasi juga memperlihatkan pengaruh penjualan terhadap laba operasi atau laba

sebelum bunga dan pajak (EBIT) yang diperoleh (Martono dan Harjito, 2008:295).

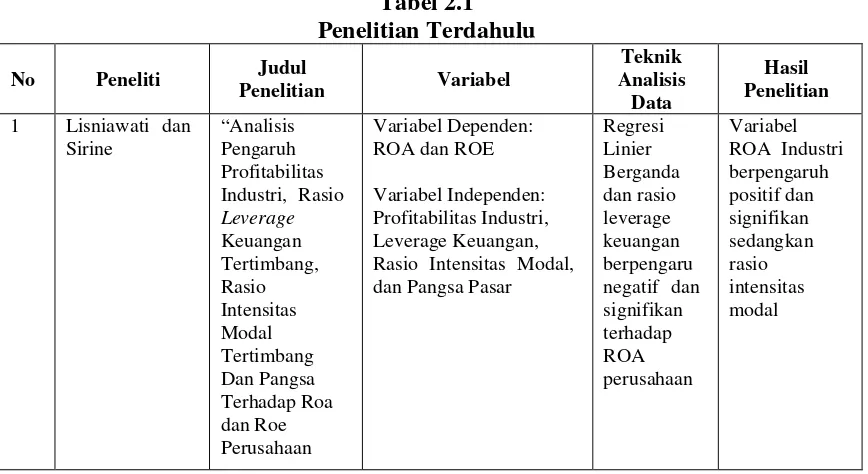

2.6 Penelitian Terdahulu a. Listyawati dan Sirine (2007)

Penelitian Sediawati dan Sirine berjudul “Analisis Pengaruh Profitabilitas

Industri, Rasio Leverage Keuangan Tertimbang, Rasio Intensitas Modal

Tertimbang Dan Pangsa Pasar Terhadap Roa Dan Roe Perusahaan Manufaktur

yang Go-Public di Indonesia”, dengan sampel akhir sebanyak 54 perusahan

selama tahun 1994 sampai 2004. Variabel independen meliputi intensitas Modal,

16 b. Sediawati dan Purbawangsa (2009)

Penelitian Sediawati dan Purbawangsa berjudul “Pengaruh Ukuran Perusahaan

dan Leverage terhadap Profitabilitas dan Nilai Perusahaan” meneliti perusahaan

food and beverage yang terdaftar di Bursa Efek Indonesia (BEI) yang mencakup

data 2008-2009, dengan sampel akhir sebanyak 10 perusahaan. Variabel

independen meliputi leverage keuangan dan ukuran perusahaan dan variabel

dependennya adalah profitabilitas sedangkan variabel moderatenya adalah nilai

perusahaan.

Hasil penelitiannya bahwa Ukuran perusahaan dan leverage berpengaruh secara

tidak signifikan terhadap profitabilitas, ukuran perusahaan berpengaruh secara tidak

signifikan terhadap leverage, ukuran perusahaan berpengaruh secara tidak signifikan

terhadap nilai perusahaan, leverage dan profitabilitas mempengaruhi nilai perusahaan

secara positif signifikan. Profitabilitas sebagai variabel moderator utama tidak

mampu memediasi ukuran perusahaan dan leverage terhadap nilai perusahaan.

Leverage sebagai variabel moderator kedua tidak mampu memediasi ukuran

perusahaan terhadap profitabilitas dan tidak mampu memediasi ukuran perusahaan

terhadap nilai perusahaan.

c. Sunarto dan Budi (2014)

Penelitian Sunarto dan Budi Berjudul “Pengaruh Leverage, Ukuran dan

Pertumbuhan Perusahaan terhadap Profitabilitas” meneliti perusahaan air minum

provinsi Jawa Tengah, sebanyak 21 perusahaan, tahun penelitian 2004-2007.

17 perusahaan. Sedangkan variabel dependennya yaitu profitabilitas. Hasil

penelitiannya variabel leverage berpengaruh negatif signifikan, ukuran

perusahaan berpengaruh positif signifikan dan variabel pertumbuhan tidak

berpengaruh signifikan terhadap profitabilitas.

d. Aryanti (2014)

Penelitian ini berjudul “Pengaruh Leverage, Likuiditas dan Pertumbuhan

Penjualan terhadap Perusahaan yang Terdaftar di Indeks Kompas 100 Periode

Tahun 2010-2013”. Variabel independen yang digunakan yaitu Leverage,

Likuiditas dan pertumbuhan penjualan. Hasil penelitian menunjukkan, bahwa

variabel Leverage dan likuiditas berpengaruh signifikan terhadap profitabilitas

perusahan.

e. Merti Sri Devi (2012)

Penelitian yang berjudul “Faktor-faktor yang Mempengaruhi Profitabilitas Pada

Perusahaan Kimia & Farmasi yang Terdaftar Di Bursa Efek Indonesia Tahun

2008-2011”. Variabel independennya yaitu Quick Ratio, Net Profit Margin dan

Firm size. Hasil akhir penelitian quick ratio tidak berpengaruh signifikan terhadap

profitabilitas, sedangkan 2 variabel lain berpengaruh signifikan terhadap

profitabilitas.

f. Sustia dan Tohir (2013)

Penelitian ini berjudul “Analisis Pengaruh Manajemen Modal Kerja, Likuiditas,

18 Manufaktur Sektor Industri Barang Konsumsi Di Bursa Efek Indonesia”.

Variabel independennya yaitu working capital management, Liquidity, Leverage

dan firm size sedangkan variabel profitabilitas adalah variabel dependennya. Hasil

penelitian menunjukkan variabel receivable collection period berpengaruh

negatif, Variabel payable deferral period (PDP)tidak berpengaruh, Variabel cash

conversion cycle (CCC) tidak diikutkan dalam hasil penelitian dikarenakan terjadi

kolinieritas antara variabel CCC dengan ICP, sehingga keputusan CCC yang

dikeluarkan itu dilihat dari nilai beta terkecil antara kedua variabel tersebut.

Variabel current ratio (CR), Variabel debt ratio (DR) dan Variabel ukuran

perusahaan (size) berpengaruh negatif terhadap return on asset (ROA) pada

perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia.

g. Khushbakht Tayyaba (2013)

Dalam penelitian Khushbaht Tayyaba yang berjudul “ Leverage” – An Analysis

and Its Impact On Profitability With Reference To Selected Oil And Gas

Companies”, yang subjek penelitiannya adalah perusahaan sektor kertas, minyak

dan gas. Variabel dependen dalam penelitian ini yaitu leverage operasi dan

leverage financial, sedangkan variabel dependennya yaitu profitabilitas yang di

proxykan dengan ROA, ROE dan EPS. Hasil penelitiannya semua variabel

19 h. Handoko

Handoko dalam penelitiannya berjudul “Pengaruh Leverage Operasi, Leverage

Keuangan, Rasio Modal Kerja, dan Rasio Hutang Terhadap Return On Assets

Pada Perusahaan Automotive Di Bursa Efek Indonesia”. Perusahaan yang diteliti

yaitu perusahaan automotive yang terdaftar di bursa efek Indonesia perode

2005-2010, dengan sampel sebanyak 16 perusahaan. Variabelnya yaitu leverage

operasi, leverage keuangan, rasio modal kerja dan rasio hutang. Hasil akhir

penelitiannya adalah variabel leverage keuangan dan rasio hutang mempunyai

pengaruh yang signifikan terhadap profitabilitas. sedangkan variabel leverage

operasi dan rasio hutang, tidak berpengaruh signifikan terhadap profitabilitas.

Tabel 2.1 Penelitian Terdahulu No Peneliti Judul

Penelitian Variabel

Teknik Rasio Intensitas Modal, dan Pangsa Pasar

20 Lanjutan Tabel 2.1

Penelitian Terdahulu No Peneliti Judul

Penelitian Variabel

Teknik Setiadewi dan Ida Leverage Keuangan Variabel Dependen: 4 RikaAryanti Pengaruh

21 Lanjutan Tabel 2.1

Penelitian Terdahulu

2.7 Kerangka Konseptual

Variabel dependen yang digunakan pada penelitian ini adalah profitabilitas,

sedangkan variabel independennya yaitu Debt to Equity ratio, Ukuran perusahaan

dan Leverage operasi.

No Peneliti Judul

Penelitian Variabel

Teknik Manajemen modal kerja, Liquiditas, Leverage, dan Ukuran Perusahaan

22 a. Pengaruh Debt to EquityRatio terhadap Profitabilitas

Debt to equity ratio berguna untuk mengetahui jumlah dana yang disediakan

peminjam kreditor dengan pemilik perusahaan. Perusahaan dapat

mengembangkan usahanya dengan memenuhi kebutuhan modalnya demi

meningkatkan laba dan nilai perusahaannya. Kebutuhan modal tersebut dapat

dipenuhi melalui berbagai sumber pendanaan dari pihak dalam perusahaan

maupun dari pihak luar perusahaan. Sumber dana pihak dalam perusahaan dapat

diperoleh melalui modal sendiri dan laba ditahan, sedangkan sumber dana dari

luarnya diperoleh dari pemilik yang termasuk komponen modal sendiri maupun

dari pihak kreditur yang merupakan pinjaman atau hutang.

b. Pengaruh Ukuran Perusahaan Terhadap Profitabilitas

Ukuran perusahaan merupakan ukuran atas besarnya aset yang dimiliki

perusahaan sehingga perusahaan besar umumnya mempunyai total aktiva yang

besar pula. Perusahaan besar dapat lebih mudah untuk mengakses pasar modal

dibandingkan dengan perusahaan yang kecil. Semakin besar ukuran

perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah

yang lebih besar (Sunarto dan Budi, 2009). Dengan ini dapat dilihat bahwa

ukuran perusahaan mempengaruhi profitabilitas.

c. Pengaruh Leverage operasi terhadap Profitabilitas

Leverage operasi terjadi pada saat perusahaan menggunakan aktiva yang

menimbulkan biaya-biaya operasi tetap, misalnya biaya penyusutan gedung

23 penggunaan fasilitas dan biaya manajemen. Penggunaan leverage operasi

diharapkan dapat meningkatkan penjualan sehingga laba operasi (EBIT) yang

diperoleh juga meningkat (Handoko 2009:04)

Berdasarkan landasan teori dan hasil penelitian sebelumnya, berikut

disajikan kerangka pemikiran teoritis yang dituangkan dalam model penelitian

seperti yang ditunjukkan pada Gambar 2.1 berikut ini:

Gambar 2.1 Kerangka Konseptual

2.8 Hipotesis

Hipotesis dalam penelitian ini adalah debt to equity ratio, ukuran perusahaan,

dan leverage operasi berpengaruh terhadap profitabilitas pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011- 2013.

Debt to equity Ratio

Ukuran Perusahaan

Leverage Operasi