PENGANGGARAN

WARTA

ANGGARAN

MAJALAH KEUANGAN SEKTOR PUBLIK

EDISI 29 • TAHUN 2015

S

ebagaimana diketahui bahwa setelah selesainya pemilu yang dilaksanakan pada tahun 2014, tentunya terjadi pula pergantian pemerintahan atau lazim disebut transisi. Dari aspek penganggaran, tentunya juga terdapat perbedaan dalam penyusunan APBN-nya. Hal ini dipersiapkan untuk mengakomodasi perubahan-perubahan pada pemerintahan baru.Pada pemerintahan baru di bawah kepemimpinan presiden Joko Widodo, nomenklatur kementerian dan lembaga juga mengalami perubahan. Perubahan ini tentu berpengaruh pula pada anggaran negara. Kementerian baru perlu alokasi anggaran untuk melaksanakan kegiatan sehingga perlu dilakukan revisi atas RKA K/L sesuai dengan nomenklatur baru tersebut.

Atas dasar peristiwa ini, Warta Anggaran edisi 29 ini mencoba untuk menyampaikan permasalahan penganggaran di masa transisi. Pada edisi ini, akan dibahas mengenai penyusunan APBN 2015 pada masa transisi dan pengakomodasian visi misi pemerintahan baru dalam APBNP 2015, dampak perubahan nomenklatur kementerian/lembaga pada penyusunan APBN, serta peristiwa penganggaran di masa transisi di negara-negara lain.

Dalam rubrik suplemen, akan dihadirkan penggunaan konsep logic model dalam penyusunan anggaran. Penggunaan konsep logic model ini diharapkan dapat mendukung Penganggaran Berbasis Kinerja yang sudah diterapkan dari tahun 2007. Peningkatan kualitas penganggaran menjadi tuntutan agar menjadi semakin efektif. Untuk mendukung upaya itu, Pemerintah menerapkan sistem penghargaan dan sanksi atas pelaksanaan anggaran K/L. Perlu adanya penyempurnaan konsep penghargaan dan sanksi tersebut, yaitu insentif personal.

Informasi-informasi lain juga tak kalah menarik. Mulai dari rubrik komunitas yang kali ini akan mengangkat mengenai komunitas sepeda, yang tak kalah menarik adalah rubrik resensi. Resensi

buku dan resensi film disajikan seperti edisi sebelumnya, bahkan

ditambahkan dengan resensi game.

Pada rubrik fotografi, akan ditampilkan keindahan alam di Kaimana.

Informasi yang dilengkapi foto-foto keindahan alam ini sekaligus menjadi resensi wisata. Bang Bujet juga hadir kembali dengan gayanya yang menggelitik. Keseluruhan WA edisi 29 akan disajikan dalam halaman yang dapat menambah wawasan dan informasi yang sangat menarik.

Selamat membaca

Diterbitkan oleh :

Direktorat Jenderal Anggaran, Kementerian Keuangan

Redaktur :

Haritedjo Soekirno, Jati Wibowo, Muslikhudin, Heri Syafardi, Dicky Kushadi Wahyu A, Wahyu Indrawan, Asrukhil Imro, Arfan Udi Winasis, Dede Solihin, Dwi Nurvitasari Suyanto, Aries Setiadi, Melissa Candra Puspitasari, Ade Permadi, Agus Slamet Riyadi, Sri Moedji Sampurnanto

Penyunting/editor :

Achmad Zunaidi, Cahya Setiawan, Shinta Putri Permata Dewi, Ari Candra Arista

Desain Grafis/Photografer :

Kandha Aditya Sandjoyo, Fr. EdySantoso, Nandang Sumirat

Sekretariat :

Faisal Khabibi, Reza Ibnu Prakoso, Yudanto D. Nugroho

Alamat Redaksi : Gedung Sutikno Slamet,

Jl. Wahidin Nomor 1, Jakarta 10710 Telepon (021) 3866117 pst. 8506 Email : [email protected]

Pencetakan :

Percetakan Bethesda Anugerah - Jakarta Email : [email protected]

Pembaca yang budiman,

Redaksi menerima kontribusi tulisan dan artikel yang sesuai dengan misi penerbitan. Redaksi berhak mengubah isi tulisan tanpa mengubah maksud dan substansi.

DAFTAR ISI

Warta Anggaran 29 • Tahun 2015

lintas peristiwa

HarMOnisasi

Satu Tahun Perjalanan BPJS Kesehatan Melayani Masyarakat: Implementasi UU Nomor 24 Tahun 2011 Tentang Badan Penyelenggara Jaminan Sosial

sisteM pengganggaran

Asimetri Informasi dalam Penentuan Alokasi AnggaranpnBp

Integrasi SIMPONI-SAS Memudahkan Bendahara Satker

Jendela

Budget Goes to Campus 2015 Institut Pertanian Bogor

Opini

Beberapa Langkah Sederhana

Untuk Kantor Yang Lebih

“Hijau”

renungan

Karena Memberi Manfaat adalah Pilihan

FOtOgraFi

Mengejar Senja Di Kaimana

KOMunitas

Mari Bersepedaresensi FilM

Fast and Furious 7selingan

Democracy 3Jika Aku Menjadi Seorang Presiden

resensi BuKu Brand Yourself :

Sudahkah Anda Tampil Secara Profesional?

Penganggaran APBN di

Masa Transisi

Tahun 2014 lalu merupakan tahun politik atau tahun di mana dilaksanakannya pemilihan umum (pemilu) baik itu Pemilu Legislatif maupun Pemilu Presiden.

Mengintip Masa Transisi

Pemerintahan di Indonesia,

Inggris, dan Amerika Serikat

Transisi kekuasaan dari satu pemerintahan kepada pemerintahan yang barumerupakan sebuah kejadian yang penting dalam sejarah sebuah Negara.

Perubahan Nomenklatur

Kementerian/Lembaga

Kekhawatiran restrukturisasi organisasi kementerian Kabinet Kerja akan memakan waktu dan berakibat terhambatnya kerja menjadi kenyataan.

Pertumbuhan Ekonomi yang Berkualitas:

Target Pembangunan dan

Indikator Kesejahteraan

dalam Anggaran Pendapatan

dan Belanja Negara

Sudah tujuh dekade Indonesia merdeka, namun persoalan kemiskinan dan pemerataan pembangunan masih menjadi permasalahan.

Kebijakan Fiskal 2015:

Optimisme Pemerintah

Banyak orang meyakini bahwa keberhasilan berawal dari optimisme. Kondisi ini pula sepertinya dilakukan Presiden Jokowi dalam merancang kebijakan fiskal dalam APBN Perubahan tahun 2015 (selanjutnya disebut APBNP tahun 2015).

supleMen

Penggunaan Konsep Logic Model

Dalam Penyusunan Anggaran Anggaran Pendapatan dan Belanja Negara (APBN) merupakan rencana keuangan tahunan pemerintahan negara yang

harus dikelola dengan efektif dan efisien

untuk kemakmuran rakyat, sebagaimana diamanatkan dalam Undang-Undang Dasar Republik Indonesia Tahun 1945.

6

Ada Insentif Personal Dibalik Kinerja Penganggaran

Selamat Menunaikan

Ibadah Puasa

1436 H - 2015 M

Auditorium Dhanapala, 6 Januari 2015,

Peluncuran

Quickwins

dan Seminar Transformasi

Kelembagaan

T

erdapat 6 (enam) inisiatifquickwinsTransformasi Kelembagaan yang diluncurkan yaitu pengembangan kapasitas Kring Pajak 500-200, kantor modern 2.0 DJBC, Modul Penerimaan Negara Generasi-2 (MPN G2) Ditjen Perbendaharaan, Arsitektur dan Informasi Kinerja (ADIK) DJA, Sistem Informasi Pengadaan Langsung (SIMPel) dari LPSE Sekretariat Jenderal, dan e-Auction dari DJKN.Auditorium Dhanapala, 3-5 Februari 2015

Workshop

Penataan ADIK:

Penyempurnaan Perumusan

Output

dan

Outcome

dalam Rencana Kerja dan

Anggaran-Kementerian/Lembaga (RKA-K/L)

W

orkshopini membahas kendala dalam penataan ADIK, melaksanakan simulasi pelatihan ADIK, danme-reviewpenyempurnaan sesuai konsepsi penataan ADIK.

Auditorium Dhanapala, 31 Maret 2015

Sosialisasi Standar Biaya Tahun

Anggaran 2016

M

ateri sosialisasi adalah : Pengaturan Standar Biaya dalam Sistem Penganggaran, Standar Struktur Biaya Tahun Anggaran 2016, Standar Biaya Keluaran (SBK) Tahun 2016 yang mencakup penyiapan SBK 2016 dan langkah-langkah penyusunan SBK, serta Standar Biaya Masukan (SBM) Tahun Anggaran 2016 mencakup Pengaturan SBM, Hal-hal baru SBM Tahun Anggaran 2016, dan Cakupan Revisi SBM Tahun Anggaran 2015.Gedung Sutikno Slamet lantai 9, Gedung P-V lantai 5, dan Ruang Machiato Gedung Dhanapala, 20 – 24 Februari 2015

Penelaahan Rencana Kerja dan Anggaran

Kementerian Negara/Lembaga (RKA-K/L)

M

ateri penelaahan yaitu detail perubahan terkait APBNP tahun 2015 berdasarkan hasil pembahasan pemerintah dan DPR. Disamping itu, dilakukan penelaahan atas usul revisi anggaran K/L Tahun 2015 berkaitan dengan penghematan dan pemanfaatan perjalanan dinas/konsinyasi/paket meeting.Auditorium Andi Hakim Nasution, Institut Pertanian bogor, 7 Maret 2015

Budget Goes To Campus 2015

S

osialisasi APBN, seperti “Budget Goes to Campus” merupakan salah satu upaya untuk membuat APBN menjadi lebih transparan dan sebagai wahana sharing knowledge mengenai APBN, peran pemerintah, dampaknya terhadap masyarakat, alokasi belanja, sumber pendapatan, dan pembiayaannya.Auditorium Dhanapala, 17 Februari 2015

Peluncuran Sistem Modul Penerimaan

Negara Generasi 2 (MPN G2)

P

eluncuran MPN G2 ini ditandai pula dengan peluncuran logo MPN G2, dengan moto Praktis, Cepat, dan Aman. Sistem Informasi PNBP Online (SIMPONI), sebagai salah satu bagian dari sistem MPN G-2 memberi kemudahan bagi wajib bayar/ wajib setor dalam memenuhi kewajibannya dalam pembayaran/ penyetoran PNBP dan penerimaan nonanggaran.penganggaran apBn

di Masa transisi

Teks Oleh: Arif Kelana Putra

Tahun 2014 lalu merupakan tahun politik atau tahun di mana dilaksanakannya pemilihan umum

P

roses transisi berdampak tidak hanya pada aspek politik di tanah air saja namun juga pada aspek anggaran di pemerintahan, khususnya dalam penyusunan APBN. Sehingga terdapat perbedaan atau kekhususan tersendiri ketika pemerintah menyusun APBN Tahun 2015, yang sebagian besar prosesnya dilakukan di masa transisi, jika dibandingkan dengan penyusunan APBN tahun-tahun sebelumnya.APBN 2015 disusun oleh pemerintah era Presiden SBY namun dilaksanakan oleh pemerintah era Presiden Jokowi. Oleh karena itu, segala hal yang terkait dengan APBN 2015 harus dibuat dengan memerhatikan kepentingan dan

kebutuhan pemerintahan baru. Dengan pertimbangan tersebut, pemerintah era Presiden SBY menyusun APBN 2015 dalam bentuk baseline budget. Baseline budget merupakan suatu bentuk anggaran yang disusun dengan tujuan utamanya adalah untuk memperhitungkan kebutuhan dasar penyelenggaraan pemerintahan dan pelayanan kepada masyarakat.

Selain itu, bentuk baseline budget juga

ditujukan untuk memberikan ruang fiskal

yang lebih luas kepada pemerintahan baru. Hal ini menjadi sangat penting karena merupakan acuan utama dalam penyusunan

anggaran di masa transisi. Ruang fiskal

yang luas akan memberikan kesempatan kepada pemerintah era Presiden Jokowi untuk merumuskan kebijakan dan program kegiatan yang sesuai dengan visi dan misinya.

Penyediaan ruang fiskal yang luas tercermin

dari tidak adanya new initiatives yang

signifikan dalam APBN 2015. Dalam proporsi

anggarannya, hal ini menyebabkan terjadinya

penurunan defisit. Selain itu, pemberian ruang fiskal yang luas serta kesinambungan fiskal juga diupayakan melalui pengurangan

penerbitan surat utang negara. Walaupun tujuan utama APBN

2015 ini untuk memberikan ruang fiskal

yang cukup, namun APBN 2015 tetap dijaga konsistensinya dengan rencana pembangunan jangka panjang dalam dokumen RPJPN 2005-2025. Sehingga pokok-pokok kebijakan belanja yang dirumuskan dalam APBN 2015 juga tetap diarahkan untuk mendukung pelaksanaan penyelenggaraan pemerintahan yang

efektif dan efisien, mendukung pencapaian

sasaran pembangunan yang berkelanjutan, mendukung percepatan pencapaian

minimum essential force (MEF), mendukung pengelolaan sumber daya alam dan lingkungan hidup, meningkatkan efektivitas kebijakan subsidi yang tepat sasaran, meningkatkan dan memperluas akses pendidikan yang berkualitas, meningkatkan kualitas pelaksanaan SJSN di bidang kesehatan dan ketenagakerjaan, serta menyediakan dukungan cadangan

risiko fiskal dan mitigasi bencana.

Penyusunan APBN 2015

Adanya pesta demokrasi di Indonesia, yaitu Pemilu Legislatif dan Pemilu Presiden, pada tahun 2014 menyebabkan sebagian besar energi dan sumber daya baik pemerintah, legislatif, dan masyarakat

terpusatkan pada hajat besar tersebut. Hal ini menyebabkan pembahasan Rancangan Undang-undang (RUU) APBN 2015 dilaksanakan lebih cepat 1 bulan (selesai pada akhir September 2014) jika dibandingkan dengan siklus normalnya yang biasanya selesai pada akhir Oktober.

Di sisi lain, situasi ini sedikit memberikan kemudahan dalam proses politik pembahasan RAPBN 2015 antara pemerintah dan DPR RI karena persetujuan DPR dapat segera diberikan tanpa banyak melakukan perubahan terhadap RAPBN 2015. Secara politik, pihak-pihak yang duduk di DPR RI baik itu partai pendukung pemerintah maupun partai oposisi berada pada posisi wait and see. Pada saat itu, masing-masing pihak belum tahu siapa yang nantinya akan menduduki posisi sebagai partai pendukung pemerintah atau dengan kata lain pihak yang akan menjalankan APBN 2015 tersebut nantinya. Sehingga resistensi mereka terhadap kebijakan dan program yang dirumuskan dalam RAPBN 2015 bisa dibilang cukup kecil.

Secara umum, APBN 2015 diarahkan untuk melakukan penguatan

kebijakan fiskal dalam rangka percepatan

pertumbuhan ekonomi yang berkelanjutan dan berkeadilan. Kebijakan percepatan tersebut diupayakan melalui optimalisasi pendapatan negara, peningkatan kualitas

belanja negara, pengendalian defisit

APBN, dan pengendalian utang. Meskipun resistensi parlemen cukup kecil ketika melakukan pembahasan RAPBN 2015, namun diskusi anggaran antara pemerintah dan DPR RI tersebut menghasilkan beberapa

perubahan-perubahan yang cukup signifikan dan

positif. Beberapa asumsi dasar ekonomi makro yang disepakati dalam APBN 2015 mengalami perubahan jika dibandingkan dengan angkanya dalam RAPBN 2015 yang diajukan pemerintah. Asumsi pertumbuhan ekonomi berubah menjadi 5,8 persen dari sebelumnya sebesar 5,6 persen. Asumsi tingkat suku bunga SPN 3 bulan berubah menjadi 6,0 persen dari sebelumnya sebesar 6,2 persen. Asumsi lifting minyak bumi berubah menjadi 900 ribu barel per hari dari sebelumnya sebesar 845 ribu barel per hari.

Kemudian, berdasarkan kerangka ekonomi makro tersebut, pendapatan negara disepakati sebesar Rp1.793,6 triliun atau naik sebesar Rp31,3 triliun jika dibandingkan dengan besarannya dalam

RAPBN 2015. Sementara itu, belanja negara disepakati sebesar Rp2.039,5 triliun atau naik sebesar 19,6 triliun jika dibandingkan dengan RAPBN 2015. Dari penyesuaian pendapatan dan belanja

negara tersebut, maka angka defisit dalam

APBN 2015 disepakati sebesar 2,21 persen

terhadap PDB, lebih rendah dari defisit

RAPBN 2015 yang sebesar 2,32 persen

terhadap PDB. Besaran defisit dalam

APBN 2015 yang relatif masih aman tersebut diharapkan dapat memberikan sinyal positif bagi masyarakat, para pemangku kepentingan, dan pelaku usaha baik di dalam maupun luar negeri.

Untuk menutup defisit APBN 2015,

pemerintah dan DPR RI menyepakati jumlah pembiayaan sebesar Rp245,9 triliun, atau lebih rendah Rp11,7 triliun jika dibandingkan dengan RAPBN 2015. Jumlah ini menyesuaikan dengan

penurunan defisit anggaran dan dalam rangka menjaga kesinambungan fiskal

(fiscal sustainability) ke depannya. Target-target pendapatan dan belanja negara tersebut diharapkan dapat tercapai dengan melakukan berbagai macam kebijakan seperti penyempurnaan peraturan

perundang-undangan, ekstensifikasi dan intensifikasi perpajakan, penggalian

potensi wajib pajak, penggalian potensi pajak sektor non-tradable, peningkatan

lifting minyak, penurunan cost recovery, peningkatan bagian laba BUMN, serta peningkatan PNBP lainnya. Sementara itu, dari sisi belanja, pemerintah merumuskan kebijakan penyesuaian gaji pokok dalam rangka mempertahankan tingkat aparatur negara, pengendalian belanja pendukung penyelenggaraan pemerintahan, pengendalian besaran subsidi dalam bentuk pengendalian konsumsi BBM bersubsidi, pengembangan alternatif energi baru dan terbarukan, dan lain sebagainya.

APBNP 2015: Mengakomodasi Nawacita

APBN 2015 yang bersifat baseline

memberikan ruang gerak kepada pemerintah baru untuk mengusulkan perubahan secara total dalam rangka menampung inisiatif-inisiatif pemerintah baru dalam APBNP 2015. Segera setelah Jokowi terpilih dalam Pemilu Presiden pada tanggal 9 Juli 2014 dan dilantik menjadi Presiden Republik Indonesia ke-7 pada tanggal 20 Oktober 2014, persiapan penyusunan RAPBNP 2015 mulai bergulir pada triwulan keempat tahun 2014. Hal ini sudah diantisipasi baik oleh pemerintah sendiri maupun parlemen.

Secara formal, pembahasan perubahan APBN 2015 dimulai pada tanggal 13 Januari 2015 ketika Presiden Jokowi menyampaikan

surat kepada Ketua DPR RI perihal RUU tentang Perubahan atas UU Nomor 27 Tahun 2014 tentang APBN Tahun Anggaran 2015. Kemudian, pengajuan RUU APBNP 2015 tersebut ditindaklanjuti dan dibacakan oleh DPR RI dalam Rapat Paripurna pada tanggal 15 Januari 2015.

Proporsi anggaran dan perumusan kebijakan RAPBNP 2015 disusun untuk mendukung visi, misi, dan agenda pemerintahan baru era Presiden Jokowi yang secara umum terangkum dalam Konsep Nawacita dan Trisakti. Nawacita merupakan sembilan agenda prioritas Presiden Jokowi dalam mewujudkan visi dan misinya membangun Indonesia. Sementara itu, Trisakti merupakan visi Presiden Jokowi yang mencakup cita-cita untuk menjadikan Indonesia berdaulat secara politik, mandiri dalam ekonomi, dan berkepribadian dalam budaya. Selain itu, RAPBNP 2015 juga mengakomodir kebijakan pemerintahan Presiden Jokowi yang merestrukturisasi kementerian dan lembaga dalam Kabinet Kerja.

Namun perlu diperhatikan juga bahwa perubahan APBN 2015 yang bersifat

baseline dan merupakan anggaran transisi selain dilatarbelakangi oleh aspek politik juga dipengaruhi oleh aspek ekonomi. Saat itu, terdapat perkembangan realisasi indikator ekonomi makro pada tahun 2014

yang diluar perkiraan dan akan berpengaruh pada kondisi perekonomian Indonesia di tahun 2015. Indikator-indikator tersebut

antara lain pertumbuhan ekonomi, inflasi,

nilai tukar, harga mintak mentah Indonesia (ICP), dan lifting migas. Perubahan indikator-indaktor tersebut mengharuskan pemerintah menyesuaikan asumsi dasar ekonomi makro yang melandasi APBN 2015 agar lebih realistis dan kredibel.

Dalam APBNP 2015, asumsi pertumbuhan ekonomi berubah menjadi 5,7 persen, lebih rendah jika dibandingkan dengan APBN 2015. Sementara itu,

asumsi inflasi dan tingkat suku bunga

SPN 3 bulan masing-masing mengalami kenaikan menjadi 5,0 persen dan 6,2 persen jika dibandingkan dengan angkanya dalam APBN 2015. Kemudian, asumsi nilai tukar Rupiah terhadap Dolar AS juga mengalami pelemahan menjadi Rp12.500 per Dolar AS. Di sisi lain, harga minyak serta lifting minyak dan gas masing-masing mengalami penurunan menjadi US$60 per barel, 825 ribu barel per hari, dan 1.221 ribu barel setara minyak per hari jika dibandingkan dengan APBN 2015.

Turunnya ICP dan pelemahan nilai tukar Rupiah terhadap Dolar AS akan mempengaruhi sisi pendapatan negara khususnya pada penerimaan migas. Selain itu, penerimaan perpajakan dalam anggaran

baseline APBN 2015 juga diperkirakan menurun apabila tidak dilakukan langkah pengamanan. Kemudian dari sisi belanja negara, reformasi subsidi yang dilakukan pemerintah baru pada akhir tahun 2014

memberikan ruang fiskal bagi pemerintah

dalam merumuskan kembali sasaran-sasaran pembangunan yang direncanakan dan merealokasi belanja ke pos-pos yang lebih produktif. Berdasarkan situasi tersebut, maka pemerintah juga perlu

melakukan penyesuaian kebijakan fiskal.

Dari hasil pembahasan antara

pemerintah dan DPR RI, target pendapatan negara dalam APBNP 2015 disepakati sebesar Rp1.761,6 triliun atau lebih rendah Rp31,9 triliun jika dibandingkan dengan jumlahnya dalam APBN 2015. Sementara itu, belanja negara disepakati sebesar Rp1.984,1 triliun atau lebih rendah sebesar Rp55,3 triliun jika dibandingkan dengan APBN 2015. Berdasarkan komposisi pendapatan dan belanja negara

tersebut, defisit APBNP 2015 mengalami

penurunan menjadi 1,90 persen terhadap

PDB. Angka defisit ini lebih rendah jika dibandingkan dengan angka defisit

dalam APBN 2015. Untuk menutup

defisit tersebut, pemerintah menargetkan

pembiayaan sebesar Rp222,5 triliun dalam APBNP 2015 atau lebih rendah jika dibandingkan dengan APBN 2015.

Melalui APBNP 2015, Kabinet Kerja mempertajam langkah-langkah kebijakan

fiskal dalam APBN 2015 (anggaran transisi)

yang disusun oleh Kabinet Indonesia Bersatu II agar searah dengan Konsep Nawacita dan Trisakti Presiden Jokowi. Bauran strategi dan kebijakan diprioritaskan dalam rangka peningkatan pendapatan negara melalui program optimasi pendapatan namun dengan tetap menjaga kinerja investasi dan dunia usaha. Beberapa upaya Kabinet Kerja untuk mencapai target penerimaan pajak tahun 2015 antara lain penggalian potensi penerimaan perpajakan melalui perbaikan administrasi perpajakan,

perbaikan regulasi, ekstensifikasi tambahan

Wajib Pajak baru, dan penegakan hukum. Sementara itu, di sisi belanja negara, Kabinet Kerja akan memprioritaskan implementasi APBNP 2015 untuk pelaksanaan pembangunan sektor unggulan yang diarahkan untuk

meningkatkan dan memelihara kedaulatan pangan, pengembangan energi dan ketenagalistrikan, pembangunan kemaritiman dan pariwisata, serta pengembangan industri. Kemudian, APBNP 2015 juga akan digunakan untuk pemenuhan kewajiban dasar

yang harus disediakan Pemerintah yaitu pendidikan melalui Kartu Indonesia Pintar, kesehatan melalui Kartu Indonesia Sehat, dan penyediaan perumahan yang layak. Selain itu, beberapa hal penting lainnya yang tidak luput dari perhatian adalah pengurangan kesenjangan baik kesenjangan antar kelas pendapatan—yang akan dimitigasi melalui Program Kartu Keluarga Sejahtera—maupun antar wilayah, pembangunan infrastruktur

konektifitas, serta program dan kegiatan

unggulan lainnya.

Penutup

Secara umum, proses transisi pemerintahan dari era Presiden SBY ke Presiden Jokowi berjalan dengan baik. Faktor ini juga memberikan pengaruh pada kelancaran proses penganggaran di masa transisi mulai dari penyusunan APBN 2015 yang dilakukan oleh pemerintahan era Presiden SBY (Kabinet Indonesia Bersatu II) hingga penyusunan APBNP 2015 yang dilakukan oleh pemerintahan era Presiden Jokowi (Kabinet Kerja). Selain stabilitas politik, kesuksesan proses penganggaran di masa transisi juga dipengaruhi oleh fokus dan komitmen yang kuat dari masing-masing pihak yang berkepentingan baik itu Kabinet Indonesia Bersatu II, DPR RI, dan Kabinet Kerja. Sehingga anggaran yang dirancang tetap sesuai dengan program pembangunan Indonesia jangka panjang dan program peningkatan kesejahteraan masyarakat.

Mengintip Masa transisi

pemerintahan di indonesia,

inggris, dan amerika serikat

Teks oleh: Melissa Candra Puspitasari

Transisi kekuasaan dari satu pemerintahan kepada pemerintahan yang baru merupakan sebuah

kejadian yang penting dalam sejarah sebuah negara. Perubahan yang terjadi tidak hanya perubahan

kepemimpinan, namun juga perubahan pola pemerintahan dan kebijakan yang diambil sebuah

pemerintahan. Masa transisi pemerintahan Presiden Susilo Bambang Yudhoyono kepada presiden

terpilih, Joko Widodo adalah kali pertama dalam sejarah Indonesia dilakukannya masa transisi untuk

menyambut pemerintahan baru secara formal. Adalah Presiden Susilo Bambang Yudhoyono yang

memunculkan ide tersebut di tahun 2013.

K

emunculan ide tersebut dikarenakan pada masa transisi pemerintahan Presiden Susilo Bambang Yudhoyono mengalami banyak hambatan terutama dari ketersediaan informasi terkait jalannya pemerintahan pada saat itu. Berangkat dari pengalaman Presiden Yudhoyono tersebut, pada akhir masa kepemimpinannya dan menyambut kepemimpinan Presiden Joko Widodo dibentuklah tim yang menangani transisi pemerintahan. Beranggotakan para pakar dan tokoh nasional tim itu dikenal sebagai Tim Transisi.Bekerja selama kurang lebih tiga bulan, Tim Transisi mengumpulkan informasi yang dirasa diperlukan dalam pergantian pemerintahan di akhir bulan Oktober. Rekomendasi yang disampaikan oleh Tim Transisi antara lain: (1) memperbaiki reformasi birokrasi dan struktur kabinet yang terlalu gemuk, (2) menaikkan harga BBM dalam negeri dan, (3) melakukan refocusing belanja kementerian/lembaga. Dengan adanya rekomendasi tersebut, Presiden Joko Widodo kemudian menyesuaikan pola pemerintahannya, termasuk di dalamnya struktur kabinet pembantu Presiden, demi mendukung visi misi Presiden.

Istilah kabinet berasal dari Bahasa Italia “cabinetto” yang berarti “sebuah ruang kecil”. Sebuah tempat yang baik untuk membahas hal-hal penting tanpa takut terganggu. Di dalam sistem pemerintahan, istilah kabinet digunakan untuk merujuk pada kumpulan pejabat tinggi negara, umumnya menduduki jabatan sebagai kepala sebuah kementerian atau lembaga. Di bawah sistem kepresidenan seperti yang dianut oleh Indonesia, peran kabinet adalah sebagai bagian dari badan eksekutif yang berperan sesuai fungsinya yaitu membantu kepala pemerintahan. Di Indonesia, pemilihan, pengangkatan, dan pergantian

para anggota kabinet merupakan hak prerogatif Presiden.

Perubahan struktur pemerintahan yang dilakukan oleh Presiden Joko Widodo terhadap beberapa kementerian dan lembaga juga berdampak pada proses penganggaran. Transisi pemerintahan pada penghujung tahun 2014 mengakibatkan APBN Tahun Anggaran 2015 yang baru saja disahkan harus diubah karena APBN Tahun Anggaran 2015 merupakan anggaran yang disusun oleh DPR dan pemerintahan sebelumnya. Namun, pelaksana dari APBN tahun anggaran 2015 tersebut adalah pemerintahan saat ini. Selain itu, beberapa hal yang menjadi fokus dan agenda utama pemerintahan saat ini belum tercermin dalam APBN 2015. Dengan mengusung visi misi baru yang dikenal dengan sebutan Nawacita, pada tanggal 13 Januari 2015, Pemerintah mengajukan usulan anggaran perubahan APBN kepada DPR.

Cerita menarik juga terjadi dalam proses transisi pemerintahan di Inggris. Dalam sejarahnya, proses transisi pemerintahan relatif berjalan mulus bahkan terasa amat cepat. Dengan sistem pemerintahan monarki konstitusional, kepala pemerintahan Inggris dipimpin oleh seorang Perdana Menteri. Perdana Menteri dipilih oleh partai yang mendominasi parlemen (House of Commons) hasil pemilihan umum, sehingga kedudukannya sangat kuat. Perdana Menteri memiliki kewenangan untuk memilih anggota kabinetnya, namun karena Perdana Menteri dan kabinetnya bertanggung jawab terhadap parlemen, jika parlemen telah menjatuhkan mosi tidak percaya terhadap kinerja kabinet, maka kabinet tersebut harus diganti (reshuffle).

Pemindahan kekuasaan secara formal tidaklah berbelit-belit, bahkan kurang dari 24 jam. Pemilihan umum di

Inggris hampir selalu dilakukan pada hari Kamis dan hasilnya diumumkan dalam

semalam. Dengan keefisienan kinerja

dari petugas pemilu serta ditunjang oleh teknologi, hasil pemilu biasanya dapat disimpulkan pada hari Jumat, keesokan paginya. Dengan demikian, pengunduran diri Perdana Menteri yang akan meninggalkan jabatannya dapat dilakukan pada siang hari. Di sore harinya, Perdana Menteri terpilih beserta seluruh stafnya untuk pertamakalinya memasuki gedung Downing Street Nomor 10, pusat pemerintahan dan sekaligus menjadi tempat tinggal resmi perdana menteri.

Meskipun transfer kekuasaan formal dilakukan dalam waktu singkat, transisi pemerintahan secara utuh dilakukan beberapa bulan sebelum dan setelah pemilu. Tidak ada jangka waktu yang tetap untuk menyatakan periode transisi pemerintahan, sehingga transisi itu sendiri terasa ambigu. Sebuah tradisi yang selalu dijalankan setiap kali mendekati pemilihan umum adalah persiapan pergantian pemerintahan oleh pegawai negeri sipil Inggris. Mendekati pergantian parlemen, pegawai negeri sipil di Inggris selalu menyiapkan rencana strategis bagi masing-masing departemen sebagai antisipasi menghadapi masa transisi. Persiapan tersebut mencakup penjelasan aktivitas kementerian/lembaga baik bagi pemerintahan baru atau pemerintahan lama yang terpilih kembali. Termasuk di dalam penjelasan tersebut adalah hal-hal yang memerlukan penyelesaian dan tindak lanjut segera. Sehingga, ketika Pemerintah hasil pemilihan umum terbentuk,

penyesuaian yang dilakukan setiap departemen tidaklah besar-besaran. Berbeda dengan masa transisi di Indonesia dan Inggris, maka Amerika Serikat memiliki cerita unik tersendiri. Pengumuman pemilihan kepala negara di Amerika Serikat biasanya dilakukan pada minggu pertama di bulan November. Ketika presiden terpilih diumumkan oleh

General Services Administration, secara otomatis presiden terpilih memiliki hak terhadap pembiayaan bagi masa transisinya, berbagai pelayanan pemerintahan, serta akses terhadap Presidential Transition Headquartersdi Washington, D.C.. Proses transisi pemerintahan di Amerika Serikat dapat berjalan sangat lambat, dengan rata-rata sebelas minggu. Tugas dari

tim transisi presiden tersebut antara lain melakukan pengisian jabatan-jabatan yang

lowong, penyesuaian kebijakan fiskal dan

penganggaran, serta melakukan penilaian terhadapkinerja para pegawai pemerintahan saat itu.

Di negara demokrasi besar seperti Amerika Serikat, presiden sebagai kepala negara dan kepala pemerintahan memiliki hak untuk memilih para anggota kabinetnya. Pengisian jabatan anggota kabinet dilakukan dengan sangat selektif bahkan melibatkan komite moral dari Tim Transisi. Namun, para menteri/kepala lembaga yang dipilih oleh Presiden tersebut harus sebelumnya disetujui oleh senat sebelum dilantik. Umumnya, sebelum pengambilan sumpah jabatan, presiden terpilih akan mengumumkan usulan susunan calon kabinetnya kepada khalayak. Kemudian, secara informal, sebuah panitia kerja di dalam senat akan mengadakan rapat dengar pendapat dengan para calon anggota kabinet dari presiden terpilih. Setelah presiden disahkan melalui sumpah jabatannya, presiden akan menyampaikan nominasi kabinetnya secara formal kepada senat. Jika seluruh anggota kabinet disetujui oleh senat, maka mereka dapat dilantik untuk menduduki jabatan sebagai menteri/kepala lembaga. Sejak tahun 1990, Presiden Amerika terpilih mendapat keuntungan dengan

adanya perubahan tenggat waktu penyampaian anggaran. Jika semula anggaran disampaikan paling lambat pada hari Senin pertama setelah tanggal 3 Januari, setelah tahun 1990, tenggat waktu penyampaian budget berubah menjadi paling cepat pada hari Senin pertama setelah tanggal 3 Januari namun tidak lebih dari hari Senin pertama di bulan Februari. Perubahan tersebut membuat seluruh Presiden George H.W. Bush memilih tidak menyampaikan anggaran untuk tahun 1994 dan juga tidak diwajibkan untuk menyampaikannya. Hal serupa juga terjadi pada pergantian pemerintahan pada masa Bush kepada Clinton (pada tahun anggaran 1994), Clinton kepada Bush Jr. (pada tahun anggaran 2002), serta Bush kepada Obama (pada tahun anggaran 2010). Dengan demikian, Presiden terpilih menyampaikan anggaran mereka tanpa harus melalui mekanisme perubahan anggaran.

Terlepas dari berbagai macam jenis transisi pemerintahan, yang terpenting dari transisi itu adalah keberhasilan dalam menjalankan seluruh proses. Indikator untuk mengukur kesuksesan transisi dapat dilakukan dengan melihat keefektifan pemerintah yang baru dalam menjalankan roda pemerintahan. Sejauh mana menteri/ kepala lembaga yang baru dapat bekerja sama satu sama lain dan juga bekerja sama dengan harmonis di dalam kementerian/ lembaga yang dipimpinnya.

Dirangkum dari:

• http://change.gov/content/home

• http://www.gsa.gov/portal/content/315461 http://archive.opm.gov/transition/trans20r-ch1.htm

• http://www.brookings.edu/research/ articles/2001/03/spring-governance-hess • http://usgovinfo.about.com/od/

thepresidentandcabinet/a/prestrans.htm • http://usgovinfo.about.com/od/

thepresidentandcabinet/a/prescababout.htm • https://www.opencongress.org/wiki/

Presidential_transition_resources • http://www.republika.co.id/berita/koran/

halaman-1/14/10/16/ndiwoe10-likaliku- masa-transisi-bagian-1-dari-3-tulisan-saya-ingin-transisi-berjalan-lancar • Riddell, Peter dan Catherine Haddon.

Transitions: preparing for changes of government. Diambil dari www. instituteforgovernment.org.uk/

perubahan nomenklatur

Kementerian/lembaga

P

residen Joko Widodomenginstruksikan kepada para menteri terkait untuk segera menyelesaikan restrukturisasi di

kementerian masing-masing. Presiden juga memerintahkan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi

segera memproses verifikasi usulan

struktur organisasi baru kementerian tersebut.

Dampak Perubahan K/L

Perubahan nomenklatur Kementerian/ Lembaga berdampak luas. Salah satu

dampaknya adalah perubahan anggaran, sehingga perlu pembahasan bersama DPR dengan kementerian terkait sesuai dengan mitra komisi di DPR. Setiap perubahan anggaran, apalagi anggaran untuk kementerian baru harus mendapatkan persetujuan DPR. Perubahan nomenklatur K/L memerlukan re-approval DPR karena ada perubahan alokasi antar K/L.

Dampak lainnya yang dikhawatirkan, pemerintah tidak langsung bekerja khususnya Kementerian/Lembaga baru karena belum mendapatkan anggaran operasional. Demikian pula

Teks oleh : Asrukhil Imro

LAPORAN UTAMA

Perubahan Nomenklatur

Kekhawatiran restrukturisasi

organisasi kementerian Kabinet

Kerja akan memakan waktu dan

berakibat terhambatnya kerja

Kementerian/Lembaga yang mengalami perubahan nomenklatur menyusun restrukturisasi organisasi dan disampaikan kepada Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi. Dari 13 Kementerian, lima kementerian sudah merampungkan restrukturisasi dari eselon I hingga eselon IV (Kompas, Jumat, 27 Maret 2015). Setelah penetapan restrukturisasi oleh Kementerian PAN dan RB, Kementerian mengisi jabatan eselon melalui Komisi Aparatur Sipil Negara dan menetapkan pejabat perbendaharaan.

Berdasarkan restrukturisasi organisasi, Kementerian melakukan pembahasan dengan Bappenas untuk penyesuaian dan perubahan nomenklatur Kementerian/Lembaga, program, kegiatan dan output. Hasil pembahasan disampaikan kepada Kementerian Keuangan sebagai referensi RKA KL.

Revisi RKA KL

Dalam PMK nomor 257/PMK.02/2014 tentang Tata cara Revisi Anggaran TA 2015, ruang lingkup revisi anggaran meliputi:

• perubahan rincian anggaran yang disebabkan penambahan atau Kementerian/Lembaga yang berubah

nomenklatur karena penggabungan tidak bisa langsung melaksanakan kegiatan karena dokumen anggaran perlu direvisi terlebih dahulu.

Artikel ini, membahas langkah-langkah yang akan dilakukan oleh Kementerian/ Lembaga dalam rangka melakukan revisi anggaran sampai dengan likuidasi karena perubahan nomenklatur Kementerian/ Lembaga.

Revisi RKA KL

Untuk melaksanakan rencana kegiatan, Kementerian/Lembaga perlu alokasi anggaran. Agar alokasi anggaran yang telah tersedia bisa dilaksanakan dengan menggunakan nomenklatur kementerian/ lembaga yang baru, Kementerian/Lembaga harus melakukan revisi RKA KL. Revisi RKA KL ini menyesuaikan dengan perubahan nomenklatur kementerian/ lembaga, program, kegiatan dan output. Bahkan mungkin juga menyesuaikan dengan pagu alokasi anggaran yang baru.

Persiapan Revisi

Sebelum melakukan revisi RKA KL,

No KIB II Perubahan KABINET KERJA No

1. Kementerian Pekerjaan Umum

Gabung Kementerian Pekerjaan Umum dan Perumahan

Rakyat 1.

2. Kementerian Perumahan Rakyat

3. Kementerian Pendidikan dan Kebudayaan

Pisah dan gabung

Kementerian Kebudayaan, Pendidikan Dasar, dan

Menengah 2.

4. Kementerian Riset dan Teknologi Kementerian Riset, Teknologi, dan Pendidikan

Tinggi 3.

5. Kementerian Kehutanan

Gabung Kementerian lingkungan Hidup dan Kehutanan 4. 6. Kementerian lingkungan Hidup

7. Kementerian Tenaga Kerja dan Transmigrasi

Pisah dan gabung

Kementerian Ketenagakerjaan 5.

8. Kementerian Pembangunan Daerah Tertinggal Kementerian Desa, Pembangunan Daerah

Tertinggal, dan Transmigrasi 6.

9. Kementerian Koordinator Bidang Kesejahteraan

Rakyat berubah

Kementerian Koordinator bidang Pembangunan

Manusia dan Kebudayaan 7.

10. Kementerian Pariwisata dan Ekonomi Kreatif berubah Kementerian Pariwisata 8.

Baru Kementerian Koordinator bidang Kemaritiman 9.

Baru Kementerian Agraria dan Tata Ruang 10.

pengurangan pagu anggaran termasuk pergeseran rincian anggarannya; • perubahan atau pergeseran rincian

anggaran dalam hal pagu anggaran tetap; dan/atau

• ralat karena kesalahan administrasi

Dalam kasus perubahan nomenklatur kementerian/lembaga saat ini, revisi anggaran menyebabkan perubahan rincian anggaran yang disebabkan penambahan atau pengurangan pagu anggaran termasuk pergeseran rincian anggarannya. Revisi ini mengakibatkan perubahan alokasi anggaran dan/atau perubahan jenis belanja dan/atau volume keluaran (output) pada Kegiatan, Satker, Program, Kementerian/ Lembaga dan/atau APBN.

Sesuai dengan kewenangannya, revisi ini merupakan kewenangan DJA. Mekanisme revisi mengikuti langkah-langkah sebagai berikut:

a. KPA menyampaikan usulan Revisi Anggaran kepada Sekretaris Jenderal/ Sekretaris Utama/Sekretaris/Pejabat Eselon I Kementerian/Lembaga dengan melampirkan

1. Surat Usulan Revisi Anggaran Berikut adalah tabel Kementerian/Lembaga baru atau perubahan nomenklatur

yang dilampiri matriks perubahan (semula-menjadi);

2. SPTJM yang ditandatangani oleh Kuasa Pengguna Anggaran; 3. Arsip Data Komputer (ADK)

RKA-K/L DIPA Revisi; 4. RKA Satker;

5. Copy DIPA terakhir; dan 6. dokumen pendukung terkait

lainnya.

b. Sekretaris Jenderal/Sekretaris Utama/Sekretaris/Pejabat Eselon I Kementerian/Lembaga meneliti usulan Revisi Anggaran dan kelengkapan dokumen pendukung yang disampaikan oleh Kuasa Pengguna Anggaran

c. Reviu APIP Kementerian/Lembaga

Berdasarkan hasil penelitian atas usulan Revisi Anggaran dan/atau Surat Hasil Reviu, Sekretaris Jenderal/Sekretaris Utama/Sekretaris/Pejabat Eselon I Kementerian/Lembaga menyampaikan usulan Revisi Anggaran kepada Direktur Jenderal Anggaran dengan melampirkan dokumen pendukung sebagai berikut: 1. Surat Usulan Revisi Anggaran yang

ditandatangani oleh Pejabat eselon I dan dilampiri matriks perubahan (semula-menjadi);

2. SPTJM yang ditandatangani oleh Sekretaris Jenderal/Sekretaris Utama/ Sekretaris/Pejabat Eselon I;

3. ADK RKA KL DIPA Revisi Satker 4. RKA Satker

Selanjutnya DJA akan melakukan penelahaan usulan Revisi Anggaran yang disampaikan dan menetapkan Revisi DHP RKA KL serta Surat Pengesahan Revisi

Anggaran yang dilampiri notifikasi dari

sistem.

Penerbitan DIPA

Setelah proses revisi selesai, Kementerian/ Lembaga menyusun DIPA. Hal-hal yang harus diperhatikan dalam menyusun DIPA Induk K/L

1. DIPA Induk disusun menggunakan data yang berasal dari RKA Satker yang telah disesuaikan dengan Alokasi Anggaran K/L dan mendapat persetujuan DPR, telah ditelaah antara Kementerian Negara/Lembaga, Kementerian PPN dan Kementerian Keuangan c.q. Direktorat Jenderal Anggaran serta ditetapkan

dalam Peraturan Presiden mengenai Rincian Anggaran Pendapatan dan Belanja Negara.

2. DIPA Induk disusun per Unit Eselon I dan Program. Dalam hal Unit Eselon I mengelola lebih dari satu Program, maka DIPA Induk yang disusun memuat seluruh Program yang menjadi tanggung jawabnya.

3. Dalam rangka penyusunan DIPA Induk, PA dapat menunjuk dan menetapkan pejabat eselon I sebagai penanggung jawab Program dan memiliki alokasi anggaran (portofolio) pada Bagian Anggaran, sebagai pejabat penanda tangan DIPA atas nama Menteri/Pimpinan Lembaga. 4. Pejabat penanda tangan DIPA Induk

meneliti kebenaran substansi DIPA Induk yang disusun berdasarkan Peraturan Presiden mengenai Rincian Anggaran Pendapatan dan Belanja Negara.

5. DIPA Induk yang telah ditandatangani, kemudian disampaikan kepada Direktur Jenderal Anggaran untuk mendapat pengesahan.

6. DIPA Induk hanya dicetak sebelum tahun anggaran berjalan (DIPA awal) dan jika ada APBN Perubahan.

Likuidasi Kementerian/Lembaga

Dengan terbitnya DIPA baru berarti ada dua DIPA yakni DIPA sebelum perubahan nomenklatur dan DIPA setelah perubahan nomenklatur. Untuk tertib administrasi dan menjaga akuntabilitas keuangan negara. DIPA lama harus dilikuidasi. PMK nomor 208/PMK.02/2014 tentang Petunjuk Penyusunan dan Pengesahan DIPA,

mendefinisikan likuidasi adalah tindakan

penyelesaian seluruh aset dan kewajiban sebagai akibat pengakhiran/pembubaran entitas akuntansi dan/atau entitas pelaporan pada kementerian negara/lembaga.

Entitas Akuntansi adalah unit pemerintahan pengguna anggaran/

pengguna barang dan oleh karenanya wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan. Sedangkan Entitas Pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih Entitas Akuntansi yang menurut ketentuan peraturan

perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

Likuidasi dilaksanakan terhadap Entitas Akuntansi atau Entitas Pelaporan yang mengalami kondisi sebagai berikut: 1. tidak lagi beroperasi disebabkan misi,

fungsi, program kegiatan, dan/atau tugas telah berakhir;

2. perubahan Identitas Entitas Akuntansi atau Entitas Pelaporan yang antara lain disebabkan karena:

a. penggabungan Entitas Akuntansi atau Entitas Pelaporan; atau

b. pemecahan Entitas Akuntansi atau Entitas Pelaporan

3. tidak mendapat alokasi anggaran pada tahun anggaran berikutnya;

4. tidak lagi beroperasi yang diakibatkan oleh sebab-sebab lain, yang antara lain meliputi perubahan menjadi Badan Layanan Umum atau Badan Usaha Milik Negara dan sebaliknya; dan/atau 5. Perubahan status UBL Satker menjadi UBL Bagian Satker atau UBL Bukan Satker

Tahapan likuidasi Entitas Akuntansi dan Entitas Pelaporan meliputi kegiatan: Penetapan Penanggung Jawab Proses Likuidasi; Penyelesaian hak dan kewajiban sebelum Laporan Keuangan Penutup; Penyusunan Laporan Keuangan Penutup; Penyelesaian hak dan kewajiban setelah Laporan Keuangan Penutup; dan Penyusunan Laporan Keuangan Likuidasi.

Bagaimana penyelesaian hak dan kewajiban sebelum Laporan Keuangan Penutup? Penyelesaian atas transaksi-transaksi terakhir meliputi:

a. Saldo Uang Persediaan dan/atau Tambahan Uang Persediaan;

b. Saldo kas pada Bendahara Penerimaan dan/atau Bendahara Pengeluaran selain saldo Uang Persediaan dan/ atau Tambahan Uang Persediaan sebagaimana dimaksud dalam huruf a dan saldo kas yang berasal dari hibah; dan

c. Pembayaran gaji induk bulan berikutnya.

Sedangkan sisa pagu DIPA/anggaran dalam Laporan Keuangan Penutup, dapat dipindahkan. Proses pemindahan sisa pagu DIPA/anggaran dilaksanakan dengan berpedoman pada peraturan perundang-undangan mengenai revisi anggaran. Asrukhil Imro

P

ada permulaan era 1990-an, Indonesia sempat dijuluki macan asia karena pembangunan industri manufaktur yang pesat menghasilkan pertumbuhan ekonomi rata-rata tujuh persen per tahun. Indonesia pada saat itu berhasil mengurangi persentase penduduk miskin yang mencapai 40,1 persen pada pertengahan 1976 hingga mencapai 11,3 persen pada tahun 1996.Krisis finansial Asia dan reformasi

politik tahun 1998 sayangnya sempat menyebabkan pertumbuhan ekonomi negatif dan tingkat kemiskinan di Indonesia kembali melonjak hingga 24,2 persen. Memasuki era 2000-an,

perlahan tapi pasti Pemerintah berhasil kembali mendorong pembangunan nasional. Indonesia bahkan mampu menjadi satu dari hanya tiga negara yang mampu mempertahankan pertumbuhan ekonomi positif pada saat krisis ekonomi global tahun 2009. Namun demikian, pembangunan seutuhnya tentu tidak bisa dilihat dari angka pertumbuhan ekonomi semata. Tingkat kesejahteraan, serapan tenaga kerja, pemerataan pembangunan dan pengembangan potensi sumberdaya manusia juga menjadi indikator penting dalam pembangunan bernegara.

Pemerintah Indonesia melalui dokumen Anggaran Pendapatan dan Belanja Negara

Teks oleh : Aries Setiadi

(APBN) tahun 2015 mengupayakan pemenuhan sasaran pertumbuhan ekonomi yang berkualitas. Sejalan dengan fungsi alokasi dan distribusi anggaran, selain pertumbuhan ekonomi yang menjadi asumsi dasar ekonomi makro, Pemerintah untuk pertama kalinya menetapkan target pembangunan dan indikator kesejahteraan berupa penurunan kemiskinan, tingkat serapan tenaga kerja, penurunan pengangguran terbuka, serta penurunan kesenjangan ekonomi yang dicerminkan dalam Gini Ratio.Target dan indikator tersebut dicantumkan dalam pasal 32 Undang-undang Nomor 27 tahun 2014 tentang APBN tahun Anggaran 2015.

Sudah tujuh dekade Indonesia merdeka, namun persoalan kemiskinan dan pemerataan pembangunan

masih menjadi permasalahan.

LAPORAN UTAMA

Pertumbuhan Ekonomi

pertumbuhan ekonomi yang Berkualitas:

target pembangunan dan indikator

Kesejahteraan dalam anggaran

Perkembangan indikator perekonomian terkini khususnya harga minyak dan nilai tukar, reformasi subsidi BBM di akhir tahun 2014, serta APBN 2015 yang disusun di masa transisi pemerintahan dan bersifat baseline mengakibatkan percepatan siklus perubahan APBN tahun ini. Pada 6 Maret 2015, Pemerintah menetapkan Undang-undang Nomor 3 tahun 2015 tentang Perubahan atas Undang-undang Nomor 27 tahun 2014 tentang APBN Tahun Anggaran 2015. Dalam Undang-undang terbaru ini, target pembangunan dan indikator kesejahteraan juga mengalami perubahan. Target pembangunan dan indikator kesejahteraan dalam APBN dan APBN Perubahan 2015 terlihat pada tabel. (lihat tabel).

Dalam APBN Perubahan 2015, target pembangunan dan indikator kesejahteraanmengalami penajaman. Jika sebelumnya sasaran tingkat kemiskinan dan tingkat pengangguran terbuka dicantumkan dalam rentangan target, kini target dan indikator tersebut ditetapkan dalam poin tertentu. Selain itu, Indeks Pembangunan Manusia juga ditambahkan sebagai target dan indikator.

Untuk mencapai target tersebut, Pemerintah mengoptimalkan dukungan belanja negara pada sektor-sektor

strategis. Sektor pendidikan diarahkan untuk mendorong sumber daya manusia yang menguasai ilmu pengetahuan dan teknologi serta berdaya saing. Pelaksanaan Sistem Jaminan Sosial Nasional

kesehatan melalui Kartu Indonesia Sehat berupaya menyediakan akses pelayanan kesehatan bermutu hingga ke daerah terpencil, tertinggal, dan perbatasan. Di sisi lain, pembangunan hunian layak untuk masyarakat berpendapatan rendah menargetkan kota tanpa pemukiman kumuh serta mengurangi kesenjangan urban.

Perubahan kebijakan fiskal berupa

pengalihan alokasi belanja subsidi bahan bakar menjadi belanja yang lebih produktif juga diharapkan dapat mendorong pertumbuhan ekonomi sekaligus mencapai target pembangunan dan indikator kesejahteraan yang telah

ditetapkan. Efisiensi anggaran subsidi

dipakai untuk mendukung sektor pendorong pertumbuhan, seperti pangan, energi, maritim, pariwisata, dan industri. Pembangunan infrastruktur konektivitas juga diprioritaskan untuk mengurangi kesenjangan antarwilayah. Selain melalui mekanisme belanja Pemerintah Pusat, Pemerintah juga mengalokasikan Transfer ke Daerah dan Dana Desa untuk mengurangi kesenjangan antara pusat dan

daerah serta mengurangi ketimpangan layanan publik antardaerah.

Sampai dengan akhir tahun 2014, Badan Pusat Statistik mencatat persentasi penduduk miskin di Indonesia mencapai 11,25 persen dan tingkat pengangguran mencapai 5,94 persen. Dilihat dari sisi kesejangan, Gini Ratio Indonesia masih berada pada kisaran 0,41. Sementara itu, Indeks Pembangunan Manusia Indonesia mencapai 73,81, meski dengan perhitungan baru, target 69,4 yang ditetapkan dalam dokumen APBN Perubahan 2015 merupakan peningkatan dari kondisi yang telah dicapai saat ini.

Bukan hal yang mudah untuk mencapai target pembangunan dan indikator kesejahteraan yang telah ditetapkan. Selain anggaran untuk pembangunan yang proporsional, tetapi mengejawantahkan APBN menjadi kesejahteraan yang dicita-citakan juga memerlukan stabilitas kondisi makroekonomi dan efektivitas program-program yang diimplementasikan di lapangan. Tata kelola pemerintahan yang baik dan pembangunan yang inklusif tentu menjadi prasyarat agar dapat menciptakan pertumbuhan ekonomi yang berkualitas, berkesinambungan (sustainable) dan tentunya menyejahterakan.

UU No. 27 TAhUN 2014 APBN INDIKATOR UU No.3 TAhUN 2015APBN PeRUBAhAN 9% sampai 10%

Tingkat Kemiskinan

10,3%

Pertumbuhan ekonomi setiap 1% dapat menyerap sekitar 250.000 tenaga kerja

Serapan Tenaga Kerja

Pertumbuhan ekonomi setiap 1% dapat menyerap sekitar250.000 tenaga kerja

5,5% sampai 5,7%

Tingkat Pengangguran Terbuka

5,6%

Peningkatan Nilai Tukar

Petani dan Nilai Tukar Nelayan, dengan tetap mempertimbangkan faktor yang memengaruhi, baik eksternal maupun

internal Gini Ratio

0,40%

-Indeks Pembangunan Manusia

69,4%

TABeL PeMBANGUNAN DAN INDIKAToR KeSeJAhTeRAAN DALAM APBN DAN APBN PeRUBAhAN 2015

S

ecara sederhana, upaya Pemerintah dalam mencapai tujuan negara dapat dilihat pada postur APBN (sebagaimana dinyatakan dalam Undang-Undang APBN atau APBNP) yang di dalamnya terdapat besaran alokasi anggaran dan secara tersirat terkandungkebijakan-kebijakan fiskal yang berdampak kepada

perekonomian. Kita bisa menakar seberapa jauh peran Pemerintah melalui angka-angka tersebut karena ucapan atau pernyataan bisa dipelintir dan disalahartikan, tapi tidak dengan angka-angka.Tentu saja kebijakan-kebijakan tersebut tidak terlepas dari visi misi seorang presiden sebagai suatu gambaran masa depan yang hendak diwujudkannya dalam rangka menyejahterakan rakyat di masa kepemerintahannya.

Undang-Undang Nomor 3 tahun 2015 tentang Perubahan Atas Undang-Undang No. 27 tentang APBN Tahun 2015 merupakan rujukan yang pas dan up to date dalam menakar

apakah kebijakan fiskal 2015 relatif

memenuhi harapan rakyat. Dalam dokumen tersebut, kita bisa menemukan komponen yang ada dalam APBN sebagai gambaran sederhana mengenai APBN secara utuh. Komponen APBN

Kebijakan Fiskal 2015:

OptiMisMe peMerintaH

Teks oleh: Achmad Zunaidi dan Agung Hidayat

akan memberikan dampak lebih besar pada keputusan bekerja, menabung, dan investasi. Sementara bentuk pajak tidak langsung, seperti pajak penjualan dan pertambahan nilai, akan mempengaruhi konsumsi tetapi kurang berpengaruh terhadap keputusan bekerja dan menabung.

Kebijakan APBN Perubahan 2015 pada sisi pendapatan adalah memberikan ruang yang lebih luas kepada sumber-sumber pendapatan dalam negeri khususnya di sektor perpajakan. Hal ini terlihat dari rasio target pendapatan yang berasal dari sektor perpajakan terhadap total target pendapatan dalam negeri pada APBNP tahun 2015 naik sebesar 19,5% dari APBNP tahun 2014. Meskipun angka tersebut dapat dibilang cukup optimis (bandingkan dengan realisasi target pendapatan perpajakan tahun 2014 yang di bawah target), faktor-faktor yang mendorong terealisasikan target tersebut masih dapat dikontrol oleh pemerintah, seperti kondisi perekonomian dalam negeri, iklim investasi, serta kestabilan politik dalam negeri. Sementara pendapatan pada sektor nonpajak pada tahun 2015 mengalami penurunan sebesar 30% dibanding pada tahun 2014. Salah satu penyebab adalah turunnya lifting dan harga migas. Sejalan dengan kebijakan ini, sebagaimana telah ditetapkan dalam APBNP tahun 2015, Pemerintah juga mengambil beberapa kebijakan dalam rangka mencapai target perpajakan

tersebut, antara lain berupa intensifikasi

perpajakan melalui perbaikan administrasi perpajakan, pemeriksaan kepada wajib

pajak, serta ekstensifikasi tambahan wajib

pajak baru.

Belanja Negara

Belanja pemerintah mampu mempengaruhi secara positif kepada masyarakat (rumah

Banyak orang meyakini bahwa keberhasilan berawal dari optimisme. Kondisi ini pula sepertinya

dilakukan Presiden Jokowi dalam merancang kebijakan fiskal dalam APBN Perubahan tahun 2015

(selanjutnya disebut APBNP tahun 2015).

secara garis besar terdiri dari pendapatan

negara, belanja negara, surplus/defisit

anggaran, dan pembiayaan. Bahasan mengenai komponen-komponen dimaksud merupakan isu umum

mengenai kebijakan fiskal. Setiap

komponen ini mempengaruhi stabilitas

ekonomi termasuk laju inflasi dan

pertumbuhan ekonomi.

Pendapatan Negara

Secara teoritis, kebijakan Pemerintah dalam mengumpulkan pundi-pundi pendapatan, utamanya yang berasal dari pajak, berpengaruh terhadap rumah tangga dan dunia usaha, apalagi berkaitan dengan kenaikan pajak. Untuk rumah tangga, pajak akan mempengaruhi keputusan rumah tangga dalam bekerja, menabung, dan konsumsi. Untuk dunia usaha, pajak akan mempengaruhi keputusan perusahaan dalam hal produksi, investasi, dan penciptaan lapangan kerja bagi rumah tangga. Pajak yang lebih tinggi (dengan menganggap hal-hal lainnya tetap sama atau ceteris paribus) akan mengakibatkan konsumsi, menabung, investasi, dan waktu bekerja yang lebih sedikit. Bentuk pajak langsung, seperti pajak penghasilan,

URAIAN 2014 2015 SeLISIh

Pendapatan Negara 1.635,4 1.761,6 126,2

Belanja Negara 1.876,6 1,984,1 107,2

Surplus/Defisit Anggaran (214,5) (222,5) 8,0)

% Defisit terhadap PDb 2,4 1,9 (0,5)

Pembiayaan Anggaran 241,5 222,5 (19,0)

Tabel Postur APbNP 2015 Singkat.

LAPORAN UTAMA

Kebijakan Fiskal 2015

LAPORAN UTAMA

Kebijakan Fiskal 2015

tangga maupun usaha) apabila digunakan secara tepat. Belanja pemerintah, seperti untuk infrastruktur tol laut yang menghubungkan antar pulau, akan mempengaruhi sistem transportasi cepat dan massal. Walaupun efek dari pembangunan ini baru akan terasa dalam jangka panjang, namun ini akan

meningkatkan efisiensi pergerakan

orang dan barang, memperbaiki iklim usaha, dan mendorong investasi. Belanja pemerintah yang efektif untuk pendidikan dasar akan mendorong peningkatan kualitas sumber daya manusia. Kualitas belanja seperti inilah yang membuat APBN sehat karena dapat memberikan efek multiplier.

Belanja pemerintah tidak selalu bersifat langsung namun juga ada yang bersifat tidak langsung seperti perumusan regulasi dan deregulasi yang dapat menjadi stimulus dalam pembangunan. Contohnya adalah regulasi tentang moratorium ijin penangkapan ikan yang akan berimbas terhadap meningkatnya iklim investasi dibidang perikanan di dalam negeri serta terjaganya bio diversity yang menjamin suntainability kekayaan laut Indonesia. Di sini Pemerintah lebih memainkan peran sebagai regulator. Upaya Pemerintah ini dapat dikatakan bisa menjadi

contoh dari sisi efektivitas dan efisiensi kebijakan fiskal. Regulatory policy ini membutuhkan biaya input yang relatif kecil namun memiliki dampak multiplier yang sangat besar bagi perekonomian Indonesia.

Selanjutnya, dalam rangka

peningkatan efisiensi, pemerintah juga

melakukan kebijakan pengalihan belanja dari yang kurang produktif ke yang lebih produktif, seperti penghapusan/ pengurangan alokasi belanja subsidi BBM dan penghematan dari belanja operasional (contohnya: penghematan belanja perjalanan dinas).Walaupun hal ini akan berakibat pada naiknya

angka inflasi serta menurunnya tingkat

hunian hotel dan sektor pariwisata, tetapi Pemerintah yakin ini adalah pilihan yang tepat. Pengalihan ke sektor prioritas tersebut antara lainatau infrastruktur. Pemerintah meyakini upaya yang

dilakukan akan memiliki daya ungkit (leverageeffect)jangka panjang bagi perekonomian yang prorakyat.

Perkembangan Alokasi Anggaran Belanja dan Peruntukannya

Disamping itu, pada tahun 2015 pemerintah mengalokasikan anggaran belanja dalam rangka desentralisasi melalui dana desa sebesar Rp20,8 trilliun yang akan disalurkan kepada 74.094 desa (angka sementara) Pengelolaan keuangan dari dana desa tersebut dapat dipergunakan oleh aparatur desa untuk meningkatkan faktor daya ungkit (leverage) perekonomian desa, yang pada akhirnya diharapkan dapat meningkatkan kesejahteraan masyarakat desa. Hal ini sejalan dengan tujuan desentralisasi, yaitu Pemerintah Daerah dapat merespon kebutuhan dari warga di wilayah kerjanya, sehingga kebijakan yang diambil dapat meningkatkan pertumbuhan ekonomi daerah. Selain itu, pada APBNP tahun 2015 juga dialokasikan Dana Alokasi Khusus (DAK) sebesar Rp58,8 triliun yang antara lain digunakan untuk membiayai kegiatan infrastruktur, pertanian, dan kesehatan. Hal ini

mencerminkan bahwa desentralisasi fiskal

telah sampai pada tingkat desa.

Pembiayaan

Pembiayaan merupakan cara menutup

celah fiskal (defisit anggaran). Bahasan

Pendapatan Negara

APBNP 2014 APBNP 2015

LAPORAN UTAMA

Kebijakan Fiskal 2015

mengenai pembiayaan anggaran biasanya terfokus pada konsep kesinambungan

fiskal (fiscal sustainabilty) yang merupakan kemampuan Pemerintah untuk menjaga penerimaan pajak, belanja, dan kebijakan lainnya dalam jangka panjang tanpa membahayakan kemampuannya dalam hal pembayaran kewajiban dan pengeluaran. Intinya,

kesinambungan fiskal mampu mempertahankan kebijakan fiskal saat

ini tanpa harus melakukan penyesuaian besar-besaran pada pajak, utang pemerintah, dan kewajiban lainnya di masa mendatang.

Kita lihat kebijakan fiskal tahun

2015 pada sisi pembiayaan. Kebijakan

fiskal yang diambil Pemerintah

merupakan kebijakan yang sedikit lebih kontraktifdibandingkan dengan APBNP

2014. Defisit dalam APBNP tahun 2015

sebesar 1,9% terhadap PDB (bandingkan

dengan defisit pada APBNP 2014 yang

sebesar 2,4%). Ini mengandung arti, Pemerintah berhati-hati pada tahun 2015.

Untuk menutup celah defisit tersebut,

Pemerintahmembiayai sebagian besar dari dari sumber dalam negeri berupa penerbitan Surat Berharga Negara. Berikut ini rincian Rincian pembiayaan sebagaimana postur APBNP tahun 2015 adalah: pinjaman luar negeri netto sebesar minus Rp20,0 trilliun, penerbitah surat berharga negara sebesar Rp297,7 trilliun, dan pinjaman dalam negeri netto sebesar Rp1,7 trilliun.

Pembiayaan dari dalam negeri ini memiliki keuntungan kebijakan pembayaran bunga utang yang lebih mudah diprediksi, karena tidak akan

terpengaruh terhadap fluktuasi nilai

tukar mata uang asing secara langsung. Selain itu, Pemerintah juga tidak akan tergantung dari ketersediaan devisa negara dalam rangka pembayaran pokok dan bunga utang dalam negeri. Namun demikian, surat berharga negara memang masih mengandung risiko, selain besarnya persentase imbal balik (bunga) serta ketidakstabilan kondisi perekonomian negara. Namun demikian hal tersebut dapat lebih dikontrol oleh pemerintah dibandingkan dengan

fluktuasi nilai kurs mata uang asing

terhadap rupiah.

Dalam konteks pembiayaan, pemerintah juga memperhatikan sisi

peruntukan pengeluarannya: untuk apa. Dalam APBNP tahun 2015, pembiayaan sebesar Rp70,4 triliun diperuntukkan sebagai Penyertaan Modal Negara (PMN) kepada beberapa BUMN yang bergerak di bidang pembiayaan infrastruktur, pertanian, transportasi, dan sektor strategis lainnya. Hal ini dimaksudkan untuk memperkuat struktur permodalan bagi BUMN tersebut sehingga mereka dapat lebih mampu melibatkan diri dalam pembangunan. Selain itu, penguatan permodalan pada PT Askrindo dan Jamkrindo akan menjamin keberlanjutan pemberian dana bergulir dalam bentuk Kredit Usaha Rakyat. Upaya dimaksud diharapkan berdampak kepada masyarakat luas.

Kesimpulan

Angka-angka dalam APBNP tahun 2015 menggambarkan optimisme Pemerintah dalam mewujudkan tujuan negara. Upaya tersebut dapat dilihat pada sisi pendapatan negara, belanja negara, maupun

pembiayaan. Dalam hal ini, Pemerintah berani mengambil beberapa kebijakan

fiskal yang mungkin dianggap kurang

populer, seperti pengendalian subsidi BBM, peningkatan target perpajakan, atau pembiayaan PMN. Optimisme pemerintah tersebut tentunya telah menimbang

risiko fiskal yang ada. Risiko-risiko

PENGGUNAAN KONSEP

LOGIC MODEL

DALAM PeNYUSUNAN ANGGARAN

Teks oleh : Edy Sudarto

Anggaran Pendapatan dan Belanja Negara (APBN) merupakan rencana keuangan tahunan pemerintahan

negara yang harus dikelola dengan efektif dan efisien untuk kemakmuran rakyat, sebagaimana

diamanatkan dalam Undang-Undang Dasar Republik Indonesia Tahun 1945.

(DJA). Selain itu K/L juga melakukan evaluasi dengan pendekatan self-evaluation

atas program yang dilakukan oleh masing-masing K/L. Pengukuran kinerja dilakukan terhadap informasi referensi Outcome-Output (Hasil-Keluaran) pada masing-masing program K/L.

Secara umum, hasil analisis terhadap informasi referensi Output dan Outcome

secara keseluruhan belum mencerminkan kualitas belanja K/L. Berikut ini disajikan

grafik evaluasi kinerja penganggaran pada level Output:

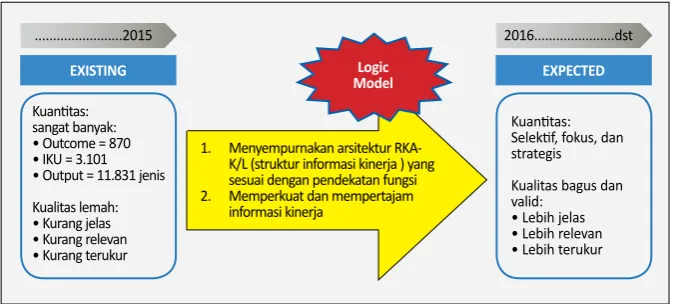

Berdasarkan analisis yang dilakukan atas seluruh Ouput dalam RKA-K/L 2012, diperoleh hasil-hasil sebagai berikut ini: 1. Jumlah Output terlalu banyak (Output

tahun 2012 berjumlah 11.702); 2. Banyak Output yang bersifat

administratif, bukan substantif, misalnya: laporan dan dokumen (jenis

Output ini teridentifikasi sekitar 3.879 Output dengan pagu sebesar Rp45,1 triliun);

3. Banyak Output yang berkarakteristik

input, misalnya: kendaraan, komputer,

B

elanja Negara sebagai salah satu komponen dalam APBN yang digunakan mendanai seluruh Program Pemerintah (baik Pemerintah Pusat maupun Pemerintah Daerah) untuk kesejahteraan masyarakat terdiri dari Belanja Pemerintah Pusat dan Transfer ke Daerah. Belanja Pemerintah Pusat terdiri atas belanja Kementerian Negara/Lembaga (K/L) dan belanja non K/L. Dalam gambar 1 terlihat bahwa secara nominal belanja negara senantiasa mengalami peningkatan dari Rp511,6 triliun (2005) menjadi Rp1.548,3 triliun (2012). Dari jumlah tersebut, belanja K/L meningkat dari Rp120,8 triliun (2005) menjadi Rp547,9 triliun (2012).Sesuai dengan amanat pada pasal 11 Undang-Undang nomor 17 tahun 2003 tentang Keuangan Negara, belanja K/L yang dikelola oleh Kementerian Negara/Lembaga dituangkan ke dalam dokumen Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (RKA-K/L) dan digunakan untuk mendanai seluruh program pemerintah sesuai fungsi masing-masing K/L, meliputi: pelayanan umum, pertahanan, ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan dan fasilitas umum, kesehatan, pariwisata, budaya, agama, pendidikan, dan perlindungan sosial.

Sejalan dengan peningkatan realisasi belanja negara termasuk belanja K/L, mulai tahun 2007 Pemerintah menerapkan Penganggaran Berbasis Kinerja (PBK) untuk melihat keterkaitan antara input

dengan output-nya. Berdasarkan penerapan PBK selama 5 tahun (2007 s.d 2012), belum terlihat kinerja yang dihasilkan dari input yang direalisasikan. Oleh karena itu, dalam rangka penerapan Penganggaran Berbasis Kinerja (Performance Based Budgeting) dan memenuhi amanat PP 90 tahun 2010 tentang Penyusunan Rencana Kerja Dan Anggaran Kementerian Negara/Lembaga, Menteri Keuangan menerbitkan Peraturan Menteri Keuangan No. 249/PMK.02/2011 tentang Pengukuran dan Evaluasi Kinerja atas Pelaksanaan RKA-K/L yang mengatur sistem evaluasi program seluruh K/L. Oleh karena itu, pada tahun 2012 dilakukan evaluasi program dengan 3 (tiga) aspek evaluasi, yakni: aspek implementasi, aspek manfaat, dan aspek konteks yang dilakukan oleh Kementerian Keuangan c.q Direktorat Jenderal Anggaran

Gambar 1: Komponen belanja dalam APbN (periode T.A 2005-2012)

Gambar 2: Grafik Hasil Evaluasi Kinerja Tahun 2012

dan gedung (teridentifikasi sekitar

360 jenis Output dengan pagu sebesar Rp168,3 triliun);

4. Target Output tidak jelas – baik bagi yang menyusun perencanaan penganggaran maupun bagi yang melakukan evaluasi (sejumlah 2.141 kasus); dan

5. Sekilas capaian Output terlihat sangat bagus mencapai 164% dengan biaya sebesar 88.9% sehingga diperoleh

efisiensi sebesar 36%. Namun capaian Output yang terlalu tinggi dimaksud justru mengindikasikan ada hal yang tidak wajar sehingga diperlukan telaahan lebih mendalam untuk mengetahui jenis dan karakteristik seluruh Output dalam RKA-K/L.

Temuan di atas mengindikasikan bahwa ternyata capaian kinerja bagus dimaksud belum sepenuhnya mencerminkan bagusnya kualitas belanja K/L. Kondisi Output di atas juga berpotensi disalah tafsirkan oleh masyarakat bahwa Belanja K/L banyak untuk keperluan birokrasi sehingga seolah

menjadi justifikasi pemborosan anggaran.

Sebagai tambahan, berdasarkan temuan pada analisis Output tersebut kemudian dikembangkan kajian dan analisis untuk melihat isi program secara keseluruhan dan ditemukan hasil sebagai berikut:

1. tidak jelas yang mana merupakan

input, output, dan outcome;

2. outcome kurang jelas dan terlalu normatif;

3. sulit melihat relevansi antara input-output-outcome; dan

4. relevansi outcome terhadap need or problem tidak terlihat karena informasi tersebut di dalam RKA-K/L tidak ada.

Hasil analisis dan evaluasi

mencerminkan lemahnya arsitektur dan informasi kinerja dalam RKA-K/L. Untuk itu, perlu dilakukan penataan arsitektur dan informasi kinerja dengan menggunakan pendekatan logic model (LM) sehingga informasi kinerja dan capaian program dari masing-masing K/L dapat terukur, relevan dan lebih jelas.

I. Konsep Logic Model dalam Penataan ADIK

Pendekatan logic model dalam bidang perencanaan dan penganggaran digunakan untuk menyajikan kerangka perencanaan yang menjembatani gap

antara kondisi saat ini dengan kondisi yang diinginkan/diharapkan sehingga

dapat dikatakan efektif dan efisien

penggunaannya. Pendekatan logic model

melihat keterkaitan antara Hasil/Outcome, Keluaran/Output, Aktivitas, dan Input

terhadap Customer yang dituju melalui suatu program.

Mekanisme penyusunan informasi kinerja dalam pendekatan logic model

dilakukan dari level paling atas (Outcome)

dan diikuti dengan informasi/referensi

Output, Aktivitas, dan Input yang digunakan (Top Down Mechanism).

Outcome dan Output yang disusun harus berorientasi keluar kepada Customer

(external perspective) bukan kepada internal suatu organisasi (K/L). Melalui pendekatan logic model, secara otomatis akan memberikan dampak perubahan struktur informasi kinerja, semula arsitektur kinerja disusun berdasarkan struktur organisasi menjadi berdasarkan fungsi organisasi berbasis pada Hasil/

Outcome seperti pada Gambar 5. Dalam substansi pendekatan struktur informasi kinerja berdasarkan fungsi organisasi berbasis kepada fungsi organisasi berbasis Hasil/Outcome, informasi kinerja harus disusun sesuai dengan kerangka logika berpikir (logic model) dan informasi kinerja terdapat pada setiap level organisasi. Perbedaan utama antara pendekatan arsitektur kinerja disusun berdasarkan struktur organisasi dengan pendekatan berdasarkan fungsi organisasi berbasis pada Hasil/Outcome

adalah:

a. terdapat tingkatan/leveling Output, dimana Output pada level K/L merupakan Output yang sifatnya strategis dan Output bersifat operasional pada level eselon I - eselon II;

b. terdapat Input, merupakan sumberdaya atau prasyarat yang dibutuhkan selama aktivitas berlangsung guna menghasilkan dan men-deliver Output

(misalnya: sumber daya manusia, peralatan dan mesin, tanah dan bangunan, data dan informasi, serta norma/sistem/prosedur/ketentuan); c. indikator menjelaskan Output dan

Gambar 3: Penataan ADIK dalam RKA-K/l dengan pendekatan Logic Model (lM)

Gambar 4: Konsep dasar pendekatan Logic Model (lM)

SUPLEMEN

Penggunaan Konsep Logic Model

YoU/WE

What we

do

COSTUMER OUTCOME

INPUT AKTIVITAS OUTPUT

What we • output = 11.831 jenis

Kualitas lemah: • Kurang jelas • Kurang relevan • Kurang terukur

1. Menyempurnakan arsitektur RKA-K/l (struktur informasi kinerja ) yang

sesuai dengan pendekatan fungsi

2. Memperkuat dan mempertajam

informasi kinerja

Logic

Model

Kuantitas: Selektif, fokus, dan

strategis

Kualitas bagus dan

valid:

• lebih jelas • lebih relevan • lebih terukur 2016...dst

Outcome, bukan indikator Program/ Kegiatan; dan

d. Un-siloed, dimana hubungan antar tingkatan organisasi bisa didasarkan pada kombinasi dari 3 (tiga) alternatif: 1) pendelegasian berdasarkan Output

2) pendelegasian berdasarkan Aktivitas

3) pendelegasian berdasarkan Input.

II. Waktu (Timeline)

Proses pengembangan dan penerapan konsep logic model dilakukan secara bertahap, dengan urutan tahap awal sebagai berikut:

III. Hal-hal Yang Dilakukan

Dalam konteks implementasi/penerapan konsep logic model dalam penataan Arsitektur Dan Informasi Kinerja pada RKA-K/L T.A 2016, hal-hal yang telah dilakukan pada tahun 2014 adalah sebagai berikut:

1. Telah disiapkan landasan hukum sebagai langkah awal penerapan penyusunan anggaran berbasis logic model yang dituangkan dalam Pasal 24 PMK nomor 136/PMK.02/2014 tentang Petunjuk Penyusunan dan Penelaahan RKA-K/L, dimana

secara eksplisit dinyatakan bahwa dalam rangka penguatan penerapan Penganggaran Berbasis Kinerja (Performance Based Budgeting) dilakukan Penataan Arsitektur Dan Informasi Kinerja (ADIK) yang penerapannya dimulai pada perencanaan penganggaran T.A 2016. Selain itu, dalam lampiran V PMK nomor 136/PMK.02/2014 telah diterbitkan Pedoman Penataan Arsitektur Dan Informasi Kinerja (ADIK) dalam RKA-K/L.

2. Dalam rangka membekali para

stakeholder dan pihak-pihak terkait lainnya dalam proses perencanaan penganggaran, telah dilakukan pelatihan/workshop terkait dengan penataan Arsitektur dan Informasi Kinerja, yakni:

a. Training Of Trainers (TOT) kepada seluruh role-model di lingkup direktorat Jenderal Anggaran pada bulan Juni 2014.

b. Pelatihan/workshop tahap ke-1 telah dilakukan pada Senin/15 September

Gambar 6: Perbedaan Pendekatan Penataan Arsitektur Kinerja

SUPLEMEN

Penggunaan Konsep Logic Model

Gambar 5: Perbedaan Pendekatan Penataan Arsitektur Kinerja

output Es I K/l

ARSITeKTUR INFoRMASI KINeRJA DALAM PeReNCANAAN DAN PeNGANGGARAN (2016)

K/l

Input Es I Aktivitas/

Proses Es I Sasaran Program(outcome Kl) Aktivitas/

ProsesKl output K/l Sasaran Strategis(outcome Kl)

Indikator Indikator Kinerja Program Indikator Indikator Kinerja

Sasaran Strategis

Indikator Kinerja Kegiatan

Input Es II Proses Es IAktivitas/ Sasaran Program(output Es II)