LAPORAN UTAMA

WARTA

LAPORAN UTAMA

Diterbitkan oleh :

Direktorat Jenderal Anggaran, Kementerian Keuangan

Redaktur : Haritedjo Soekirno,

Mujibudda’wah, Arief Masdi, Muhammad Rahmat, Hendra Kurniawan K.H., Dicky Kushadi Wahyu A, Wahyu Indrawan, Agung Lestanto Notosoediro Raden, Arief Kelana Putra, Ade Permadi, Agus Slamet Riyadi, Mujono Basuki, Hisyami Adib, Sri Moedji Sampoernanto, F. Edy Santoso

Penyunting/Editor :

Ahmad Zunaidi, Cahya Setiawan, Shinta Putri Permata Dewi,

Desain Grafis/Photografer :

Nandang Sumirat, Asep Syamsudin

Sekretariat :

Faisal Khabibi, Reza Ibnu Prakoso, Yudanto D. Nugroho

Alamat Redaksi :

Gedung Sutikno Slamet, Jl. Wahidin Nomor 1, Jakarta 10710

Telepon (021) 3866117 pst. 8506 Email: [email protected]

Pencetak:

Percetakan Poin Plus Asia - Jakarta Email: [email protected]

WARTA

ANGGARAN

MAJALAH KEUANGAN SEKTOR PUBLIK EDISI 28 • TAHUN 2014

Pembaca yang budiman,

Redaksi menerima kontribusi tulisan dan artikel yang sesuai dengan misi penerbitan. Redaksi berhak mengubah isi tulisan tanpa mengubah maksud dan substansi.

SALAM REDAKSI

B

elanja bantuan sosial. Ya. Hal ini sempat menjadi topik pembicaraan yang cukup panas pada beberapa waktu belakangan ini. Ada pemberitaan bahwa seolah-olah belanja bantuan sosial ini dipolitisasi. Mengingat tahun ini memang tahun yang spesial dimana terdapat pemilihan umum sehingga ada kekhawatiran bahwa belanja bantuan sosial ini pun menjadi alat politik bagi pihak-pihak tertentu.Terlebih lagi dengan munculnya surat yang dikirim oleh KPK kepada Presiden terkait dana bantuan sosial ini. Berawal dari kajian yang dilakukan oleh KPK sampai munculnya rekomendasi agar belanja bantuan sosial hanya dikelola oleh Kementerian Sosial. Hal ini tentunya membentuk persepsi negatif di kalangan media.

Nah, atas dasar inilah Warta Anggaran edisi 28 ini mencoba menyampaikan

filosofi belanja bantuan sosial, bagaimana belanja bantuan sosial ini dianggarkan,

sampai dengan pencairan dan pertanggungjawabannya. Termasuk didalamnya adalah besaran belanja bantuan sosial pada masing-masing Kementerian\Lembaga.

Dalam rubrik suplemen, sajian mengenai pemotongan belanja K/L dalam APBN-P 2014 sangat menarik untuk diperhatikan, mengingat isu pemotongan ini sempat menyedot perhatian khalayak dan tentunya berdampak pula pada perekonomian secara umum.Selain itu,pembahasan mengenai peran BULOG menjadi menarik untuk disampaikan mengingat peran bulog dalam subsidi pangan dan raskin. Memang subsidi pangan dan raskin ini tidak termasuk dalam kategori belanja bantuan sosial tapi subsidi ini termasuk dalam program pro rakyat dalam rangka penanggulangan kemiskinan. Selanjutnya ada pembahasan mengenai anggaran tematik dalam APBN. Memang dalam beberapa kesempatan, Pemerintah diminta untuk menyajikan informasi mengenai anggaran bidang tertentu dalam APBN yang sebenarnya belum diatur secara resmi melalui peraturan perundang-undangan. Untuk itulah diperlukan informasi mengenai anggaran dalam APBN untuk mendukung kegiatan pada bidang-bidang tertentu yang selanjutnya disebut sebagai anggaran tematik.

Untuk para pembaca Warta Anggaran, kami sajikan pula informasi mengenai Undang-undang Aparatur Sipil Negara. Informasi ini tentunya sangat penting bagi para pembaca yang mungkin menjadi bagian dari aparatur sipil negara dan mudah-mudahan dapat mencukupi kebutuhan informasi bagi para pembaca Warta Anggaran.

Keberlanjutan BPJS Kesehatan sebagai penyelenggara jaminan kesehatan menjadi isu penting mengingat perannya yang sangat strategis karena jaminan kesehatan merupakan salah satu kebutuhan dasar manusia. Apa tantangan dan upaya untuk menjaga keberlanjutannya?

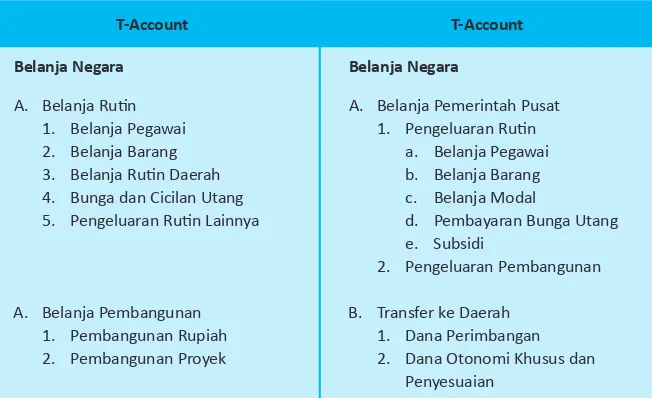

Sebagaimana diketahui bahwa dengan adanya perubahan format dan struktur APBN dari T-Account menjadi I-Account,sejak tahun 2001 format dan struktur postur belanja negara dalam APBN tidak lagi terdiri atas pengeluaran rutin dan pengeluaran pembangunan, akan tetapi format dan struktur postur belanja negara telah menjelma menjadi belanja pemerintah pusat dan transfer ke daerah.

Keterlibatan API K/L dalam kegiatan perencanaan dan penganggaran, adalah upaya menjadikan API K/L sebagai penjamin atas proses perencanaan dan penganggaran di K/L nya masing-masing. Jika mulai dari tahap awal penyusunan RKA-K/L sudah dapat dilakukan dengan baik mematuhi semua pedoman dan ketentuan yang ada, maka dalam tahap pelaksanaan anggaran maupun pada tahap Evaluasi akan dapat dilaksanakan dengan baik pula.

Ada yang baru dalam WA edisi 28 ini yaitu resensi film yang tentunya bisa menjadi

acuan bagi para penggemar sinema dan juga sajian komunitas yang menyajikan kegiatan komunitas-komunitas yang merupakan perkumpulan informal yang ada di DJA. Jangan

lewatkan pula informasi wisata gunung Bromo dan Tengger dalam pojok fotografi.

Bung Budget yang selalu hadir dan menggelitik. Keseluruhan WA edisi 28 ini akan disajikan dalam 64 halaman ini semoga menjadi informasi yang menarik.

LAPORAN UTAMA

DAFTAR ISI

WaWancara

Yuniar Yanuar Rashid

Direktur Akuntansi dan Pelaporan

Keuangan

Perencanaan anggaran

Peran Api K/L Dalam

Perencanaan dan Penganggaran

Tahun 2014, Sudah Efektifkah?

Harmonisasi

Penganggaran

Menjawab Tantangan Birokrasi

Melalui Undang-Undang Aparatur

Sipil Negara

oPini

National Budget

Basket

Postur Belanja Negara,

Berimbangkah?

Sustainability BPJS Kesehatan:

Tantangan dan Upaya

Mewujudkannya

Persetujuan Kontrak Tahun

Jamak (Multi Years Contact):

Tinjauan Yuridis

FotograFi

Berburu Foto di Bromo dan

Tengger

komunitas

Tak Hanya Sekedar

Hobi

englisH corner

an epiphany from

furball story

resensi Film

The Raid 2 : Berandal

Kehebatan Aksi Laga dan

Seni Bela Diri

lintas PeristiWa

Olahraga dan

Pelantikan

Warta Anggaran 28 • Tahun 2014

Dana Bantuan Sosial:

Apa Rekomendasi

KPK?

Pada beberapa bulan belakangan ini, Dana Bantuan Sosial seolah menjadi komoditi yang menarik untuk menjadi headline pemberitaan di beberapa media. Beberapa media mengulas secara kritis tentang dana bantuan sosial ini.

Belanja Bantuan Sosial

Dalam Postur APBN

Salah satu tugas negara adalah menjamin kesejahteraan masyarakatnya dan melindungi masyarakatnya dari risiko-risiko yang mungkin timbul. Bagaimana negara melaksanakan hal tersebut? Tentu saja dengan menggunakan anggaran pendapatan dan belanja negara yang

dialokasikan dengan tujuan spesifik.

Jenis Belanja

Bantuan Sosial dalam

Penganggaran Belanja

Negara

Belanja Bantuan Sosial

pada KEMDiKBUD

Menilik Belanja

Bantuan Sosial dalam

PNPM Mandiri

Perkotaan

suPlemen

Pemotongan Belanja K/L

Dalam APBN Perubahan

2014

Anggaran Tematik Dalam

APBN

Reviu Atas Penugasan

Perum Bulog

dan Keterkaitan

Permasalahannya

di Bidang Penganggaran

LAPORAN UTAMA

Dana Bantuan Sosial

B

erawal dari hasil kajian KPK atas dana bantuan sosial dimana KPK menganggap kenaikan dana bansos dan hibah cukup spektakuler menjelang pemilu. Menurutnya, hal ini berpotensi terjadi kerawanan penyelewengan pencairan dana bansos. Ditambah lagi adanya perbedaan jumlah pagu belanja bantuan sosial antara yang di rapat paripurna DPR dengan informasi jumlah pagu yang ada di laman www.perbendaharaan.go.id. Perbedaan anggaran dengan pagu ini cukup mengejutkan beberapa pihak. Terlebih lagi karena kebetulan pada tahun ini adalah tahun istimewa dimana terdapat pemilu. Hal ini menjadi lebih sensitif sehingga perbedaan itu lebih mendapat sorotan dari berbagai kalangan. Salah satunya adalahIndonesia Corruption Watch (ICW) yang mengatakan bahwa dana bansos ditengarai sangat potensial untuk diselewengkan untuk kampanye pemilu oleh partai politik tertentu.

Atas dasar kajian KPK tersebut, dan dengan alasan untuk mencegah penyalahgunaan Dana bantuan sosial untuk kepentingan lain atau kepentingan politik, KPK mengirimkan surat kepada Presiden RI terkait pengelolaan dana bantuan sosial. Surat itu juga ditembuskan kepada Ketua Dewan Perwakilan Rakyat (DPR) dan Ketua Badan Pemeriksa Keuangan (BPK). Dalam suratnya KPK merekomendasikan agar dana bantuan sosial hanya dikelola oleh Kemeterian Sosial agar pengelolaannya lebih efektif.

Terkait dana bantuan sosial ini, KPK juga telah mengirimkan surat kepada seluruh kepala daerah yang berisi himbauan agar pengelolaan dana bansos mengacu pada peraturan menteri dalam negeri yang menganut prinsip akuntabilitas, transparan, dan bisa dipertanggungjawabkan. Selain itu, KPK juga mengeluarkan surat edaran yang berisi larangan kepada semua kementerian

dan Pemerintah Daerah untuk mencairkan dana Hibah dan Bansos sebelum Pemilu Legislatif. Imbauan ini dilakukan karena ada kekhawatiran dana bansos disalahgunakan pemanfaatannya untuk kepentingan politik.

Adanya rekomendasi dari KPK ini

seolah menjadi justifikasi/legitimasi

kekhawatiran publik akan adanya penyelewengan dana bantuan sosial. Kehadiran KPK dalam topik dana bantuan sosial ini sangat menarik perhatian dan menjadi rujukan utama media sehingga pemberitaan dari perspektif KPK ini menjadi lebih disorot oleh media.

Bagaimana tanggapan atas surat edaran KPK dan rekomendasi KPK

tersebut?

Menteri Pendidikan dan Kebudayaan jelas menolak pemblokiran dana bansos sampai pemilu. Hal ini disebabkan terdapat Bagian Operasional Sekolah (BOS) dan tunjangan

sertifikasi guru di dalam dana bantuan sosial

di Kementerian Pendidikan dan Kebudayaan. Jadi, jika dana untuk kedua kegiatan tersebut diblokir, tentunya akan menghambat proses belajar mengajar. Selain itu, dana bantuan sosial terkait BPJS juga tentunya tidak mungkin diblokir pencairannya.

Disamping itu, terkait rekomendasi KPK agar bansos hanya dikelola oleh Kementerian Sosial, BPK tidak sependapat dengan rekomendasi KPK tersebut. Demikian juga dengan Menteri Koordinator bidang Kesejahteraan Rakyat menyatakan hal itu sulit untuk dilakukan. Selain itu, Menteri Keuangan juga tidak sepakat bila pengelolaan dana bansos hanya pada kementerian Sosial karena kegiatannya banyak termasuk BOS, BPJS, PKH keluarga miskin dan lain-lain. Namun pemerintah akan memilah-milah dana bansos yang perlu mendapatkan perhatian khusus dalam hal pengawasan. Direktur Jenderal Anggaran menegaskan bahwa rekomendasi KPK ini dalam implementasinya bisa menabrak pola tata kelola anggaran dan prinsip akuntansi negara, tidak sesuai tugas pokok dan fungsi, serta tidak sesuai penganggaran berbasis kinerja.

Sementara Presiden SBY mengatakan bahwa dalam musim kampanye pemilihan legislatif maupun pemilihan presiden, dana bansos rawan digunakan. Karena itu, pengelolaannya harus benar-benar ditertibkan. Dan untuk itu, Presiden mengatakan akan segera mengeluarkan kebijakan dan arahan lebih lanjut terkait rekomendasi KPK tersebut.

Pada beberapa bulan belakangan ini, Dana Bantuan Sosial seolah menjadi komoditi yang menarik untuk

menjadi

headline

pemberitaan di beberapa media. Beberapa media mengulas secara kritis tentang dana

bantuan sosial ini. Bahkan hal ini sempat membentuk persepsi negatif di kalangan media.

DANA BANTUAN SOSIAL :

aPa rekomenDasi kPk?

LAPORAN UTAMA

Belanja Bantuan Sosial

LAPORAN UTAMA

Belanja Bantuan sosial

Dalam Postur aPBn

LAPORAN UTAMA

Belanja Bantuan Sosial

S

ecara definisi, bantuan sosial merupakan pengeluaran berupa transfer uang, barang, atau jasa yang diberikan oleh pemerintah pusat/daerah kepada masyarakat guna melindungi masyarakat dari kemungkinan terjadinya risiko sosial, meningkatkan kemampuan ekonomi, dan kesejahteraan masyarakat. Risiko sosial yang dimaksud di sini adalah kejadian atau peristiwa yang dapat menimbulkan potensi terjadinya kerentanan sosial baik itu yang ditanggung oleh individu, keluarga, kelompok, atau masyarakat sebagai dampak dari krisis sosial, krisis ekonomi, krisis politik, fenomena alam dan bencana alam yang jika tidak diberikan bantuan sosial akan semakin terpuruk dan tidak dapat hidup dalam kondisi yang wajar.Menurut Buletin Teknis No. 10 Komite Standar Akuntansi Pemerintah tentang Akuntansi Belanja Bantuan Sosial dijelaskan bahwa Belanja Bantuan Sosial adalah transfer uang atau barang yang diberikan oleh Pemerintah Pusat/Daerah kepada masyarakat guna melindungi dari kemungkinan terjadinya risiko sosial. Risiko sosial diartikan sebagai kejadian atau peristiwa yang dapat menimbulkan potensi terjadinya kerentanan sosial yang ditanggung oleh individu, keluarga, kelompok dan/atau masyarakat sebagai dampak krisis sosial, krisis ekonomi, krisis politik, fenomena alam dan bencana alam yang jika tidak diberikan belanja bantuan sosial akan semakin terpuruk dan tidak dapat hidup dalam kondisi wajar. Transfer uang/barang/jasa tersebut memiliki ketentuan sebagai berikut :

a. Belanja bantuan sosial dapat langsung diberikan kepada anggota masyarakat dan/atau lembaga kemasyarakatan termasuk di dalamnya bantuan untuk lembaga non pemerintah bidang pendidikan dan keagamaan. b. Belanja bantuan sosial bersifat

sementara atau berkelanjutan.

c. Belanja bantuan sosial ditujukan untuk mendanai kegiatan rehabilitasi sosial, perlindungan sosial, jaminan sosial,

pemberdayaan sosial, penanggulangan kemiskinan dan penanggulangan bencana.

d. Belanja bantuan sosial bertujuan untuk meningkatkan taraf kesejahteraan, kualitas, kelangsungan hidup, dan memulihkan fungsi sosial dalam rangka mencapai kemandirian sehingga terlepas dari risiko sosial. e. Belanja bantuan sosial diberikan dalam

bentuk : bantuan langsung; penyediaan aksesibilitas; dan/atau penguatan kelembagaan.

Sedikit berbeda dengan definisi

menurut PMK Nomor 81/PMK.05/Tahun 2012 Tentang Belanja Bantuan Sosial pada Kementerian Negara/Lembaga dijelaskan bahwa Belanja Bantuan Sosial adalah pengeluaran berupa transfer uang, barang atau jasa yang diberikan oleh Pemerintah Pusat/Daerah kepada masyarakat guna melindungi masyarakat dari kemungkinan terjadinya risiko sosial meningkatnya kemampuan ekonomi dan/ atau kesejahteraan masyarakat. Sementara

Salah satu tugas negara adalah menjamin kesejahteraan masyarakatnya dan melindungi masyarakatnya

dari risiko-risiko yang mungkin timbul. Bagaimana negara melaksanakan hal tersebut? Tentu saja dengan

menggunakan anggaran pendapatan dan belanja negara yang dialokasikan dengan tujuan spesifik.

Khusus untuk penjaminan kesejahteraan dan perlindungan terhadap risiko sosial, pemerintah memiliki

satu pos yang dinamakan bantuan sosial (bansos) di dalamAPBN.

definisi Risiko sosial sama dengan yang

ditetapkan dalam Buletin Teknis 10 KSAP. Dengan demikian jika dibandingkan kedua pengertian tentang bantuan sosial sebagaimana tersebut diatas, tampaknya terdapat perluasan pengertian bantuan sosial pada PMK Nomor 81/PMK.05/2012. Namun perluasan pengertian tersebut tidak disertai dengan penjelasan atau maksud dari meningkatnya kemampuan ekonomi dan/ atau kesejahteraan masyarakat.

LAPORAN UTAMA

Belanja Bantuan Sosial

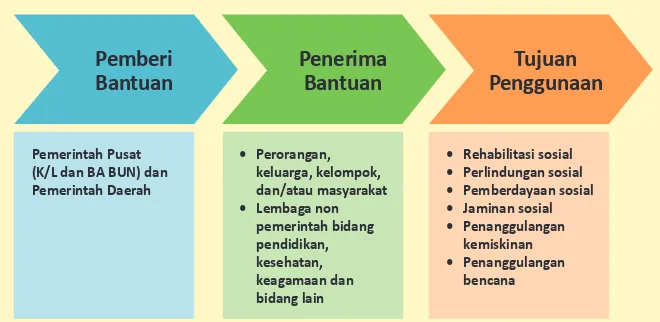

dapat disalurkan kepada lembaga non-pemerintah yang bergerak di bidang pendidikan, kesehatan, keagamaan, dan bidang lain yang memiliki peran dalam hal perlindungan atas kemungkinan terjadinya risiko sosial, peningkatan kemampuan ekonomi, serta kesejahteraan masyarakat (lihat Gambar 1).

Penetapan penerima dana bantuan sosial dilakukan oleh pejabat pembuat komitmen dengan berpedoman kepada kriteria dan persyaratan yang tertuang dalam pedoman umum dan petunjuk teknis. Pedoman umum ditetapkan oleh Pengguna Anggaran. Sementara itu, petunjuk teknis ditetapkan oleh Kuasa Pengguna Anggaran.

Ada dua bentuk penyaluran bantuan sosial oleh pemerintah, yaitu dalam bentuk

uang dan barang/jasa. Salah satu contoh bantuan sosial yang disalurkan dalam bentuk uang adalah bantuan uang tunai melalui Program Keluarga Harapan (PKH) yang diperuntukan bagi ibu-ibu rumah tangga miskin. Sedangkan, contoh bantuan sosial yang disalurkan dalam bentuk barang/jasa misalnya bantuan makanan, obat-obatan, dan tenaga medis untuk masyarakat yang terkena bencana alam.

Pengelola dana bantuan sosial adalah Kementerian/Lembaga sesuai dengan tugas dan kewenangannya. Kementerian Dalam Negeri dan Kementerian Pekerjaan Umum mengelola dana bantuan

sosial dalam bentuk PNPM Mandiri. Kementerian Kesehatan mengelola dana bantuan sosial dalam bentuk jaminan kesehatan bagi Penerima Bantuan Iuran

Pemberi

Bantuan

Penerima

Bantuan

Tujuan

Penggunaan

Pemerintah Pusat (K/L dan BA BUN) dan Pemerintah Daerah

• Perorangan, keluarga, kelompok, dan/atau masyarakat • Lembaga non

pemerintah bidang pendidikan, kesehatan, keagamaan dan bidang lain

• Rehabilitasi sosial • Perlindungan sosial • Pemberdayaan sosial • Jaminan sosial • Penanggulangan

kemiskinan • Penanggulangan

bencana

Gambar 1. Kriteria Bantuan Sosial

(PBI). Kemudian Kementerian Sosial mengelola dana bantuan sosial dalam bentuk Program Keluarga Harapan (PKH). Kementerian Pendidikan dan Kebudayaan serta Kementerian Agama juga mengelola dana bantuan sosial dalam bentuk program Bantuan Operasional Sekolah (BOS) dan Bantuan Siswa Miskin (BSM). Sementara itu, dana bantuan sosial yang diperuntukan untuk dana cadangan penanggulangan bencana alam dikelola oleh Bendahara Umum Negara (BA BUN).

Perkembangan Belanja Bantuan Sosial

LAPORAN UTAMA

Modal yang berkarakteristik bantuan sosial sebagaimana kaidah Standar Akuntansi Pemerintah yang dalam pendekatan ekonomi dicatat sebagai belanja modal). Namun, jumlah ini bisa dikatakan relatif masih cukup tinggi (lihat Grafik 1).

Dari sisi penyerapannya, rata-rata penyerapan dana bantuan sosial selama kurun waktu 2009-2013 adalah sebesar 92,6 persen. Pada tahun 2009, penyerapan dana bantuan sosial mencapai 94,7 persen dari Rp73,8 triliun dana yang tersedia. Kemudian, pada tahun 2010 tingkat penyerapan dana bantuan sosial meningkat menjadi 96,4 persen dari Rp68,6 triliun dana yang tersedia. Selanjutnya, pada tahun 2011 dan 2012 penyerapan dana bantuan sosial cenderung turun di bawah 90 persen, yaitu masing-masing sebesar 86,9 persen dan 87,9 persen. Namun setelah itu, penyerapan dana bantuan sosial kembali naik pada tahun 2013, yaitu 96,9 persen dari Rp92,1 triliun dana yang tersedia. Berdasarkan data historis tersebut, secara umum bisa dikatakan bahwa pengelola sudah cukup efektif dalam pemanfaatan dana bantuan sosial.

Kebijakan Dana

BantuanSosialDalamAPBN 2014

Dalam APBN Tahun Anggaran 2014, dana bantuan sosial diarahkan untuk

memperluas cakupan program-program perlindungan sosial (BOS, BSM, danPKH) serta melanjutkan kesinambungan program pemberdayaan masyarakat melalui PNPM Mandiri. Pemerintah terus melakukan

peningkatan efisiensi dan konsistensi

dalam pelaksanaan PKH dan program bantuan sosial lainnya, khususnya dalam hal penetapan target dan jenis programnya.

Untuk program BOS, pemerintah secara berkelanjutan melakukan review

dan perbaikan kualitas pengelolaannya sehingga memberikan nilai tambah

yang signifikan, khususnya dalam

rangka menghilangkan ketidak merataan antar siswa dan antar sekolah. Selain itu, dalamAPBN 2014, pemerintah juga tidak luput untuk mengarahkan kebijakan bantuan sosial dalam hal penganggulangan risiko sosial akibat bencana alam melalui pengalokasian dana cadangan penganggulangan bencan aalam yang diperuntukkan bagi tanggap darurat bencana alam yang kegiatannya belum dapat direncanakan.

Karena sifatnya yang strategis dan untuk kepentingan masyarakat luas, pemerintah telah membuat undang-undang dan peraturan sebagai landasan pengalokasian dan pemanfaatan dana

Grafik 1. Perkembangan Alokasi dan Penyerapan Dana Bantuan Sosial, Tahun 2009-2014

bantuan sosial tersebut. Beberapa di antaranya adalah UU No.24 Tahun 2007 tentang Penanggulangan Bencana, UU No.23 Tahun 2013 tentang APBN Tahun 2014, PP No.22 Tahun 2008 tentang Pendanaan dan Pengelolaan Bantuan Bencana, Perpres No.39 Tahun 2013 tentang RKP Tahun 2014, Keppres No. 23 Tahun2013 tentang Rincian Belanja Pemerintah Pusat tahun 2014, Perda untuk masing-masing APBD, PMK No. 81 Tahun 2012 tentang Belanja Bantuan Sosial pada K/L, dan PMK No. 214 Tahun2013 tentang Bagan Akun Standar.

Dengan adanya peraturan-peraturan tersebut, Pemerintah dengan berbagai upaya yang maksimal akan memastikan bahwa dana bantuan sosial tepat sasaran

dan efisien, sejalan dengan program

pembangunan nasional, serta tidak disalahgunakan untuk kepentingan pribadi atau kelompok. Dengan begitu, peran negara akan berada di posisi yang seharusnya, yaitu menjamin kesejahteraan dan melindungi masyarakatnya.

“The care of human life and happiness, and not their destruction, is the first and

only object of good government”

(Thomas Jefferson)

Belanja Bantuan Sosial

100

2009

2010

2011

2012

2013

2014

120

Alokasi Dana Bantuan Sosial

Pertumbuhan

Penyerapan

Real. 31 Des

APBN

21,8

6,3

27,8

-7,0

3,6

-0,3

LAPORAN UTAMA

A

da 2 aspek yang menjadikan anggaran Bansos rawanpenyelewengan. Aspek dimaksud adalah regulasi dan kelembagaan.

Kesalahan atau kekurangtepatan penerapan salah satu atau dua aspek inilah sebagai penyebab terjadinya penyelewengan. Dasar hukum yang dipakai sebagai kacamata dalam melihat ada tidaknya penyelewengan adalah UU nomor 11 tahun 2009 tentang Kesejahteraan Sosial.

Dalam hal aspek regulasi, KPK

menyatakan adanya perluasana definisi

bantuan sosial. Semula bantuan sosial hanya berkaitan dengan anggaran belanja yang dialokasikan dalam membantu masyarakat utuk mengantisipasi risiko sosial. Namun, sistem penganggaran memperluas pengertian bantuan social

tersebut mencakup rehabilitasi sosial, perlindungan sosial, jaminan sosial, pemberdayaan sosial, dan penanggulangan kemiskinan.

Dalam hal aspek kelembagaan, penyelenggaaan bansos/kesejahteraan sosial di kementerian teknis (Kementerian Pendidikan dan Kebudayaan atau Kementerian Pekerjaan Umum sebagai contoh) menyalahi aturan mengenai penyelenggaraan kesejahteraan/bantuan sosial. Dalam bidang kesejahteraan sosial, seharusnya Kementerian Sosial sebagai pihak penyelenggaranya bukan kementerian atau lembaga lainnya.

Dengan sudut pandang di atas, tidak heran apabila KPK memberikan rekomendasi untuk menghentikan program melalui bansos di kementerian/lembaga

teknis dan memusatkan belanja bansos di Kemensos. Disamping itu, KPK juga member rekomendasi agar mendesain ulang dan menetapkan grand desain penyelenggaraan bansos dalam jangka panjang, menengah dan pendek.

Mencermati hal tersebut di atas, ada beberapa dasar pemikiran yang memerlukan diskusi lebih dalam berkaitan dengan pendapat KPK di atas. Pertama, soal pemisahan antara Comptabel dan Administratif Beheer. Sejak tahun anggaran 2005, kewenangan antara bendahara umum negara dan administrasi dipisah. Hal ini merupakan amanat UU nomor 17 tahun 2003 tentang Keuangan Negara dan UU nomor 1 tahun 2004 tentang Perbendaharaan Negaran. Sebelumnya, dua kewenangan (comptabel

Jenis Belanja Bantuan

sosial dalam Penganggaran

Belanja negara

indikasi penyelewengan anggaran belanja bantuan sosial (Bansos) yang berasal dari APBN

dan APBD muncul sebagai wacana publik sebelum Pemilu Legislatif pada 9 April 2014 lalu.

KPK adalah institusi yang mengemukakan indikasi ini.

Oleh: Achmad Zunaidi

LAPORAN UTAMA

dan administrative beheer) tersebut ada pada satu tangan, yaitu Kementerian Keuangan. Dengan berlakungan UU nomor 17, kewenangan administratif menjadi kewenangan kementerian teknis, bukan lagi menjadi kewenangan Kementerian Keuangan.

Kewenangan administratif tidak hanya melakukan perikatan-perikatan dan/atau perjanjian/kontrak yang berkaitan dengan pengadaan barang atau jasa dalam rangka penyelenggaraan pemerintahan. Kewenangan ini diperluas antara lain melakukan pengujian dan penelitian terhadap setiap permintaan pembayaran/ tagihan yang dapat mengakibatkan pengeluaran anggaran belanja negara. Tentu saja, apa yang menjadi kewenangan kementerian tersebut sejalan dengan kedudukan organisasi kementerian, tugas, dan fungsinya dalam penyelenggaraan pemerintahan. Lebih tegasnya, kementerian teknis mempunyai kewenangan melakukan apapun (dibaca melaksanakan program dan kegiatan) sesuai tugas dan fungsi di bidang pemerintahan yang menjadi tanggung jawabnya.

Dua, persoalan Bansos di atas dapat di dekat dengan paradigma anggaran berbasis kinerja versus bukti transaksi keuangan. Salah satu pemikiran yang membentuk paradigma penganggaran berbasis kinerja adalah let’s manager manage. Suatu istilah yang merujuk pada kondisi dimana seorang manajer berwenang penuh melakukan apapun dalam konteks pencapaian tujuan-tujuan organisasi dengan catatan bahwa target dan sasaran kinerja telah dirumuskan dengan baik. Baik di sini mempunyai arti, berorientasi kepada pemenuhan kebutuhan masyarakat, dapat dilaksanakan, dan tercapainya sasaran tertentu.

Tiga, permasalahan Bansos juga dapat didekati melalui tugas dan fungsi kementerian. Dasar paling sahih

No. Program Kegiatan Alokasi Anggaran (ribuan rupiah)

1. Peningkatan Produksi, Produktivitas dan Mutu Tanaman Pangan Untuk Mencapai Swasembada dan Swasembada Berkelanjutan dengan Kegiatan Penanganan Pasca Panen Tanaman Pangan

Pengelolaan Produksi Tanaman Aneka Kacang dan Umbi

694.576.375

2. Pengembangan Hubungan Industrial dan Peningkatan Jaminan Sosial Tenaga Kerja

Peningkatan Penerapan Pengupahan dan Jaminan Sosial Tenaga Kerja

4.800.000

membahas tugas dan fungsi kementerian adalah Undang-Undang Nomor 39

Tahun 2008 tentang Kementerian Negara. Undang-undang ini mengatur salah satunya tentang kedudukan, tugas pokok, fungsi dari suatu kementerian (termasuk di dalamnya adalah lembaga). Yang dimaksud dengan kementerian adalah merupakan perangkat pemerintah yang membidangi urusan tertentu dalam pemerintahan. Sedangkan yang dimaksud dengan urusan pemerintahan adalah setiap urusan sebagaimana dimaksud dalam ketentuan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Jadi menurut undang-undang ini, tugas kementerian adalah menyelenggarakan urusan tertentu dalam pemerintahan dibawah dan bertanggung jawab kepada Presiden dalam menyelenggarakan pemerintahan negara berupa

penyelenggara perumusan, penetapan, dan pelaksanaan kebijakan di bidangnya, pengelolaan barang milik/kekayaan negara yang menjadi tanggung jawabnya, pengawasan atas pelaksanaan tugas di bidangnya dan pelaksanaan kegiatan teknis dari pusat sampai ke daerah.

Secara praktis, pandangan UU Kementerian Negara melihat program dan kegiatan yang dilaksanakan kementerian seperti contoh di bawah ini (lihat Tabel 1).

Dalam konteks bidang penganggaran, kementerian fokus pada usaha mencapai sasaran progam dan kegiatan yang dilaksanakan sesuai bidang tugasnya. Sedangkan mengenai cara atau metodologi mencapainya diserahkan kepada tiap-tiap kementerian, termasuk bagaimana transaksi keuangannya dikelompokkan (baca jenis belanja Bansos). Inilah yang dimaknai agak berbeda oleh KPK dengan kacamata UU nomor 11 tahun 2009 tentang Kesejahteraan Sosial.

Harmonisasi Sudut Pandang

Dua sudut pandang di atas tidak ada yang salah. Satu sudut pandang melihat Bansos dalam ruang lingkup program. Sementara sudut pandang dua, melihat Bansos dalam ruang lingkup catatan transaksi keuangan semata. Satu sudut pandang melihat Bansos lebih sempit sedangkan yang lainnya, cakupannya lebih luas.

Apabila dua-duanya benar adanya, harmonisasi merupakan langkah bijak dalam melihat Bansos sebagaimana adanya. Maksudnya, apabila membahas tugas-fungsi dan kewenangan kementerian, Kita harus mengembalikan program dan kegiatan tersebut pada ruang lingkup bidang tugas tiap-tiap kementerian. Apabila membahas pengelompokan transaksi keuangan semata, kita harus mengembalikan dalam sistem penganggaran yang ada. Itu idealnya.

Tabel 1.

LAPORAN UTAMA

M

enilik dari istilahnya sebagai tahun politik, maka semua hal terkesan dipolitisasi, termasuk pengelolaan bantuan sosial dalam belanja negara. Ada kekhawatiran Belanja Bantuan Sosial yang dialokasikan dalam APBN untuk memenuhi sasaran program-program pembangunan nasional justru ditumpangi untuk kepentingan pihak-pihak lain yang terlibat dalam kompetisi pemilihan umum, misalnya membawa bantuan ke daerah pemilihan atas nama pribadi untuk pencitraan (poin) di mata masyarakat daerah pemilihan, atau menyalahgunakan belanja bantuan sosial untuk mengumpulkan dana pemilu (koin). Kedua, adanya surat Pimpinan Komisi Pemberantasan Korupsi (KPK) nomor B-748/01-10/03/2014 tanggal 20 maret 2014 perihal Upaya Perbaikan Pada Kebijakan Bantuan Sosial Pada Kementerian/Lembaga yang ditujukan kepada Presiden Republik Indonesia yang pada intinya menyebutkan bahwa program bantuan sosial yang ada saat ini memiliki kelemahan dalam kebijakan terkait aspek regulasi dan aspek kelembagaan, serta merekomendasikan untuk menghentikan pendanaan bantuan sosial melalui Kementerian/Lembaga teknis, dan memusatkan belanja bantuan sosial pada Kementerian Sosial, dan mendesain ulang/menetapkan grand design penyelenggaraan bantuan sosial dalam jangka panjang, menengah dan pendek, termasuk pembangunan basis data terpadu dan perbaikan peraturan perundangan.Apapun alasannya tampaknya evaluasi atas pengelolaan bantuan sosial sangatlah penting dalam rangka memberikan “kenyamanan dan

BELANJA BANTUAN SOSIAL

PaDa kemDikBuD

keamanan” kepada pihak-pihak yang terlibat dalam pengelolaan bantuan sosial tersebut. Akuntabilitas proses perencanaan, penganggaran, penyaluran dan pertanggungjawaban belanja bantuan sosial memang perlu mendapatkan perhatian yang serius.

Telaah Bantuan Sosial Pada Kemdikbud

Ada yang berbeda dalam hal skema pendanaan pendidikan, yang telah pula ditegaskan dalam beberapa dasar hukum penyelenggaraan pendidikan (Undang-undang nomor 20 tahun 2003 tentang Sistim Pendidikan Nasional dan Peraturan Pemerintah Nomor 48 Tahun 2008 Tentang Pendanaan Pendidikan),

yang terkadang berbeda dengan semangat pengaturan dalam Undang-undang nomor 17 Tahun 2003 tentang Keuangan Negara .

Prinsip-prinsip umum pengelolaan keuangan Negara menurut Undang-undang tentang Keuangan Negara lebih mengedepankan upaya untuk memenuhi

prinsip keadilan, efisiensi, transparansi dan

akuntabilitas publik dalam pengelolaan pendanaan melalui mekanisme APBN. Sementara pendanaan pendidikan menurut Undang-undang tentang Sistim Pendidikan Nasional lebih mengutamakan

prinsip fleksibilitas dan otonomi dalam

pengelolaan pendanaan pendidikan, walaupun tetap diembel-embeli menjaga

prinsip efisiensi dan akuntabilitas.

Sehingga tidak heran jika skema

Permasalahan Bantuan Sosial menjadi ramai dibicarakan belakangan ini. Pertama, kebetulan pada tahun

2014 indonesia sedang melaksanakan hajatan besar berupa pesta demokrasi lima tahunan atau pemilihan

umum untuk memilih anggota legislatif dan memilih presiden, atau orang sering menyebutnya sebagai

tahun politik.

Oleh: Hendra Kurniawan. KH

LAPORAN UTAMA

pendanaan pendidikan yang dikelola lebih menginginkan pengalokasian “model bantuan sosial” karena memberikan ruang

fleksibilitas dan otonomi tadi. Bahkan

dalam Undang-undang tentang Sistim Pendidikan Nasional mengamanatkan

yang lebih fleksibel dan otonomi lagi yaitu

bentuk “hibah” yang tidak sesuai dengan Undang-undang tentang keuangan Negara.

Dalam Undang-undang nomor 20 tahun 2003 tentang Sistem Pendidikan Nasional Bagian Keempat Pengalokasian Dana Pendidikan Pasal 49 ayat (3) disebutkan Dana pendidikan dari Pemerintah dan Pemerintah Daerah untuk satuan pendidikan diberikan dalam bentuk hibah sesuai dengan peraturan perundang-undangan yang berlaku. Selanjutnya dalam ayat (4) Dana pendidikan dari Pemerintah kepada Pemerintah Daerah diberikan dalam bentuk hibah sesuai dengan peraturan perundang-undangan

yang berlaku.

Dalam Peraturan Pemerintah Nomor 48 Tahun 2008 Tantang Pendanaan Pendidikan Pasal 4 ayat (3) disebutkan Pengeluaran operasi personalia yang menjadi tanggung jawab Pemerintah atau pemerintah daerah dibiayai melalui belanja pegawai atau bantuan sosial sesuai peraturan perundang-undangan. Selanjutnya ayat (4) Pengeluaran operasi nonpersonalia yang menjadi tanggung jawab Pemerintah atau pemerintah daerah dibiayai melalui belanja barang atau bantuan sosial sesuai peraturan perundang-undangan. Dalam Pasal 5 ayat (1) Pemerintah atau pemerintah daerah dapat mendanai investasi dan/atau biaya operasi satuan pendidikan dalam bentuk hibah atau bantuan sosial sesuai peraturan perundang-undangan.

Dengan ditegaskannya terminologi hibah dan bantuan sosial dalam

Undang-undang dan Peraturan Pemerintah sebagaimana tersebut diatas, sangat kental maknanya bahwa pengelolaan pendanaan pendidikan membutuhkan “keluwesan” tidak rigit atau kaku. Prinsip ini tidak sepenuhnya salah jika kita membandingkan dengan tanggung jawab kinerja pendanaan bidang pendidikan, hanya mungkin perlu dilakukan kajian mendalam, apakah sudah saatnya keluwesan itu dipenuhi, karena banyak faktor lain yang juga perlu dipertimbangkan, komitmen, kejujuran, kepatuhan dari pengelola pendanaan pendidikan diperlukan sehingga pendanaan

pendidikan itu dapat tepat sasaran, efisien

dan akuntabel.

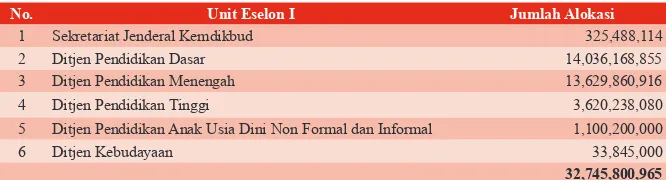

Jumlah dan Jenis Bantuan Sosial Pada Kemdikbud Tahun 2014

Alokasi Belanja Bantuan Sosial pada Kemdikbud mencapai 40,60% dari total pagu Kemdikbud Tahun 2014, atau

LAPORAN UTAMA

mencapai Rp32.745.800.965.000,- (Tiga Puluh Dua Triliun Tujuh Ratus Empat Puluh Lima Miliar Delapan Ratus Juta Sembilan Ratus Enam Puluh Lima Ribu Rupiah). Penyaluran bantuan sosial dilakukan leh 6 (enam) dari 10 (sepuluh) unit eselon satu pada Kemdikbud (yang tidak menyalurkan adalah unit Balitbang, Badan Bahasa, Badan SDM dan Penjaminan Mutu Pendidikan, dan Inspektorat Jenderal). Unit yang melaksanakan penyaluran Bantuan Sosial bukan hanya unit teknis tetapi juga Sekretariat Jenderal yang seharusnya kurang tepat menjadi unit penyalur Bantuan Sosial. Rincian penyaluran Belanja Bantuan Sosial pada Kemdikbud sebagaimana pada tabel berikut ini. (lihat Tabel 1)

Jenis Bantuan Sosial yang ada pada Kemdikbud pada prinsipnya disalurkan pada 5 (lima) klaster termasuk pada 3 (tiga) komponen utama pendidikan meliputi Guru/Dosen, Siswa/Mahasiswa dan Sarana/Prasarana, yaitu :

a. Diperuntukkan pada Guru/Tenaga Pendidik, meliputi Tunjangan Profesi Guru/Dosen, Tunjangan Fungsional Guru Non PNS, Tunjangan Khusus, Tunjangan Guru Bantu, Insentif Guru dan Tunjangan Kehormatan Profesor/ Guru Besar, Beasiswa Guru, Beasiswa Prestasi untuk Guru/Dosen, Pembinaan Karir Guru/Tenaga Pendidik, Bantuan

Peningkatan Kualifikasi dan Buku

Pegangan Guru.

b. Diperuntukkan kepada Siswa/ Mahasiwa, meliputi Bantuan Siswa Miskin (BSM), Bantuan Operasional Sekolah (BOS), Beasiswa Bidik Misi, Beasiswa PPA BBM, Buku Pegangan mata Pelajaran untuk Siswa

c. Diperuntukkan pada pengembangan Sarana dan Prasarana Pendidikan, meliputi Pembangunan Unit Sekolah baru (USB), Pembangunan Laboratorium Sekolah, Pembangunan Perpustakaan Sekolah, Pembangunan Ruang Kelas baru (RKB), Rehabilitasi Ruang Kelas, Pendirian Perguruan Tinggi, E-Learning/TIK dan Bantuan Peralatan.

d. Diperuntukkan kepada Lembaga Pendidikan, meliputi Bantuan kepada Lembaga Pendidikan, Penguatan Kelembagaan, Bantuan Muhibah Seni, Bantuan Operasional Penyelenggaraan PAUD/PK PLK/Pendidikan Paket A, B dan C (BOP) Implementasi Kurikulum baru, bantuan Peningkatan Mutu Sekolah-sekolah daerah khusus dan Bantuan Pembinaan Perguruan Tinggi Swasta.

e. Diperuntukkan pada upaya pelestarian kebudayan dan cagar budaya, meliputi bantuan kepada lembaga budaya dan pembangunan rumah adat.

Dugaan KPK bahwa program Bantuan Sosial yang dialokasikan dalam APBN (termasuk yang dialokasikan

Tabel 1. Alokasi Belanja Bantuan Sosial Kemdikbud Tahun 2014

No. Unit Eselon i Jumlah Alokasi

1 Sekretariat Jenderal Kemdikbud 325,488,114

2 Ditjen Pendidikan Dasar 14,036,168,855

3 Ditjen Pendidikan Menengah 13,629,860,916

4 Ditjen Pendidikan Tinggi 3,620,238,080

5 Ditjen Pendidikan Anak Usia Dini Non Formal dan Informal 1,100,200,000

6 Ditjen Kebudayaan 33,845,000

32,745,800,965

Sumber: RKA-KL Kemdikbud Tahun 2014

di Kemdikbud) memiliki kelemahan, utamanya dari aspek regulasi dan kelembagaan bisa jadi memang benar adanya, namun demikian himbauan untuk menghentikan program bantuan sosial ini rasa-rasanya kurang tepat.

Beberapa jenis belanja bantuan sosial pada Kemdikbud umumnya langsung bersentuhan dengan keberlangsungan proses belajar mengajar, seperti BOS, Beasiswa, Bantuan Siswa Miskin, bantuan Operasional kepada Lembaga Pendidikan, atau yang terkait dengan perbaikan kesejahteraan guru/dosen/tenaga pendidik seperti Tunjangan Profesi Guru/Dosen, Tunjangan Guru bantu, Tunjangan Fungsional, dan Tunjangan Khusus tidak dapat dihentikan, apalagi hal ini juga sebagai implementasi dari pelaksanaan Undang-Undang (Mandatory). Demikian pula halnya dengan jenis belanja bantuan sosial yang lain seperti perbaikan sarana dan prasarana pendidikan secara massif diseluruh daerah menjadi prioritas nasional dalam pembangunan bidang pendidikan, dalam rangka perluasan akses untuk mendapatkan pendidikan bagi seluruh rakyat Indonesia secara merata.

Khusus pada Kemdikbud, mungkin perbaikan bisa lebih diarahkan pada institusi/unit pemberi bantuan sosial, apakah semua boleh menyalurkan, atau unit-unit yang secara tugas dan fungsinya memang dimungkinkan untuk menyalurkan. Hal yang lain, bisa dengan memantapkan proses evaluasi terhadap penyaluran bantuan sosial sehingga bisa disalurkan secara lebih selektif dan tidak terus menerus. Perbaikan mekanisme penyaluran dan pertanggungjawaban bantuan sosial diperlukan, sehingga anggapan bahwa bantuan sosial dapat menjadi ajang pengumpulan “poin dan koin” tidak akan pernah terjadi.

LAPORAN UTAMA

U

ntuk menambah wawasan dan cara pandang tentang belanja bantuan sosial, tulisan ini akan menggambarkan secara singkat bahwa belanja bantuan sosial tidak hanya sekedar belanja “bagi-bagi” yang tanpa sisa, tetapi juga dapat memberikan manfaat dan bahkan memberdayakan masyarakat sekaligus meningkatkan ketersediaan infrastruktur dasar di komunitasnya melalui salah satu program Pemerintah, yaituProgram Nasional Pemberdayaan Masyarakat (PNPM) Mandiri Perkotaan. Bagian selanjutnya dari tulisan ini akan memaparkan latar belakang program PNPM Mandiri Perkotaan sebagai bagian dari empat klaster pemberantasan kemiskinan yang menjadi sasaranPemerintah, profil program sebagai

bagian dari penggunaan anggaran bantuan sosial Pemerintah, alokasi anggaran dan pencapaian yang telah dicapai.

Perlunya PNPM Mandiri Perkotaan untuk “tangkis” (tanggulangi kemiskinan) yang berkelanjutan

Penanggulangan kemiskinan merupakan salah satu program unggulan

Pemerintah saat ini. Sebagai bentuk keseriusanPemerintah dalam percepatan pengentasan kemiskinan, telah ditetapkan empat strategi percepatan pengentasan kemiskinan, yang terkait dengan empat klaster pengentasan kemiskinan, berdasarkan Peraturan Presiden Nomor

menilik Belanja

Bantuan sosial dalam

PnPm mandiri Perkotaan

15 tahun 2010 tentang Percepatan Pengentasan Kemiskinan, yaitu: a. mengurangi beban pengeluaran

masyarakat miskin;

b. meningkatkan kemampuan dan pendapatan masyarakat miskin; c. mengembangkan dan menjamin

keberlanjutan Usaha Mikro dan Kecil; d. mensinergikan kebijakan dan program

penanggulangan kemiskinan.

Adanya lebih dari satu strategi pengentasan kemiskinan mencerminkan bahwa kemiskinan mencakup

berbagai dimensi sehingga tidak dapat ditanggulangi hanya dengan mengatasi gejala kemiskinan yang terlihat dari luar.

Penanggulangan kemiskinan ini membutuhkan strategi yang tidak hanya dapat membantu rakyat miskin dalam jangka pendek dengan pemberian bantuan langsung, tetapi juga harus dapat membantu mereka untuk secara mandiri dapat keluar dari kemiskinan yang berkelanjutan. Selain itu, kurang efektifnya program penanggulangan kemiskinan sebelumnya disebabkan belum berhasilnya dalam menyentuh akar penyebab

kemiskinan, yaitu kondisi masyarakat yang belum berdaya (P2KP n/a).Oleh karena itu, tulisan ini memfokuskan pada klaster kedua pengentasan kemiskinan, yaitu peningkatan kemampuan dan pendapatan masyarakat miskin. Program penanganan kemiskinan ini ditujukan untuk menuju

terciptanya lembaga/kelompok masyarakat yang mandiri dan benar-benar mampu menjadi wadah perjuangan kaum miskin, yang mandiri dan berkelanjutan (ibid.).

Pemerintah memiliki beberapa program andalan dalam pemberdayaaan masyarakat pada klaster dua ini. Program pemberdayaan ini dikenal sebagai Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri, yang diantaranya adalah PNPM Mandiri Perkotaan dengan sasaran kelompok masyarakat perkotaan. Dengan demikian, PNPM Mandiri Perkotaan diperlukan dalam usaha penanggulangan kemiskinan tahap lanjut untuk membantu terciptanya masyarakat yang mandiri dan berkelanjutan.

Sekilas PNPM Mandiri Perkotaan

PNPM Mandiri Perkotaan merupakan bagian dari sebuah program pemberdayaan masyarakat yang diluncurkan Pemerintah yang tergabung dalam PNPM Mandiri. PNPM Mandiri Perkotaan dilaksanakan oleh Pemerintah sejak tahun 2007, tetapi program serupa telah dirintis sejak tahun 1999 dengan nama Program Penanggulangan Kemiskinan di Perkotaan (P2KP) (DJCK n/a). Sebagaimana telah diuraikan sebelumnya, program ini juga merupakan bagian dari program penanganan kemiskinan, khususnya untuk klaster dua. Atau dengan kata lain, PNPM Mandiri Perkotaan juga bagian dari upaya Pemerintah untuk melindungi masyarakat

Membaca istilah bantuan sosial asosiasi yang umum terbersit bagi pembaca adalah “bagi-bagi” atau

“

bancakan

” uang negara (APBN/APBD) oleh pejabat kepada masyarakat. Asosiasi ini semakin menguat

di tahun politik ini, apalagi ditambah dengan adanya pernyataan dari Komisi Pemberantasan Korupsi

(KPK) yang memberikan

warning

kepada Pemerintah untuk berhati-hati dalam pencairan anggaran

belanja bantuan sosial yang rawan menjadi “

bancakan

” korupsi.

Oleh: Wahyu Indrawan

LAPORAN UTAMA

No. Tahun Penyaluran (milyar rupiah)

1. 2007 752

2. 2008 1.063

3. 2009 1.428

4. 2010 1.182

5. 2011 1.532

6. 2012 1.499

7. 2013 1.646

kapasitas Pemerintah Daerah, stimulan bantuan langsung masyarakat (BLM), dukungan pelaksanaan dan bantuan teknis serta kontingensi tanggap terhadap risiko bencana (ibid.). Selanjutnya, PNPM Mandiri Perkotaan telah mencakup hampir seluruh wilayah Indonesia yang terdiri dari 34 provinsi 269 kabupaten/kota, 1.189 kecamatan dan 11.073 kelurahan (Kem.PU 2014).

Alokasi Anggaran

Alokasi anggaran atas program PNPM Mandiri Perkotaan merupakan hal yang krusial di samping komponen program dan lokasi pelaksanaannya. Dalam perjalanan 8 tahun pelaksanaannya mulai tahun 2007 sampai dengan tahun 2013, dukungan Pemerintah untuk PNPM Mandiri Perkotaan baik melalui APBN maupun APBD yang disalurkan dalam bentuk dana BLM mencapai Rp 9.100 milyar (ibid.), dengan rincian per tahun sebagai berikut:

Peranan Bantuan Sosial

dari risiko sosial yang merupakan salah satu tujuan dari belanja bantuan sosial yang dianggarkan Pemerintah (DJA 2014).

Sesuai namanya, PNPM Mandiri Perkotaan memiliki tujuan utama yang berkaitan langsung dengan pemberdayaan masyarakat. Secara garis besar, tujuan dari progam ini adalah untuk mewujudkan masyarakat berdaya dan mandiri

yang mampu mengatasi persoalan kemiskinan, meningkatkan kapasitas Pemerintah Daerah dalam menerapkan pembangunan partisipatif kelembagaan masyarakat, mewujudkan harmonisasi dan sinergi berbagai program dalam rangka penanggulangan kemiskinan, dan meningkatkan capaian manfaat program kepada masyarakat miskin (DJCK n/a).

Untuk mencapai tujuan-tujuan dimaksud, PNPM Mandiri Perkotaan memiliki beberapa komponen program dan lokasi pelaksanaan program. Komponen pendukung program ini terdiri dari pemberdayaan masyarakat dan penguatan

Sementara itu, anggaran yang direncanakan pada APBN TA 2014 dialokasikan pada Direktorat Jenderal Cipta Karya dengan kode output keswadayaan masyarakat. Alokasi anggaran pada TA 2014 adalah sebesar Rp1.878,89 milyar dengan target cakupan kelurahan direncanakan meningkat menjadi 11.105 kelurahan (atau bertambah 32 kelurahan apabila dibandingkan capaian program pada tahun 2013 (DJCK 2014). Alokasi ini selanjutnya dilaksanakan oleh Satuan Kerja yang tersebar di seluruh provinsi yang tercakup.

LAPORAN UTAMA

Pemanfaatan dana BLM untuk pembangunan infrastruktur

No. Jenis Kegiatan Satuan Volume

1. Jalan M 42.051.017

2. Jembatan M 462.116

3. Drainase M 11.913.760

4 Air bersih:

a. Perpipaan (saluran pipa) M 2.330.431

b. Bangunan (sumur, bak air dll) Unit 83.376

5. MCK Unit 154.853

6. Sarana Pendidikan Unit 6.800

7. Sarana Kesehatan Unit 15.289

8. TPA/Gerobak Sampah Unit 101.716

9. Irigasi:

a. Saluran irigasi M 261.818

b.Bangunan irigasi Unit 1.798

Sumber: DJCK 2014

governance, PNPM Mandiri Perkotaan juga telah dirancang dengan dilengkapi seperangkat tata kelola. Salah satu contohnya berupa adanya mekanisme untuk mencegah terjadinya penyalahgunaan dana. Mekanisme yang ditetapkan secara garis besar, yaitu, dana BLM hanya boleh langsung diterima oleh masyarakat melalui rekening Badan Keswadayaan Masyarakat dan peruntukan dana BLM dipastikan untuk kegiatan sesuai dengan kebutuhan masyarakat yang dituangkan dalam Dokumen Perencanaan Jangka Menengah Program Penanggulangan Kemiskinan, serta perencanaan dan penggunaannya dilaporkan kepada warga masyarakat secara transparan (DJCK n/a).

Pencapaian PNPM Mandiri Perkotaan

Besarnya anggaran yang telah dialokasikan untuk PNPM Mandiri Perkotaan membuat adanya ekspektasi yang tinggi atas capaian kinerja dari program ini. Mengingat program ini merupakan sebuah program pemberdayaan masyarakat dan salah satu bentuk belanja bantuan sosial, gambaran capaian program secara ringkas dapat dibedakan menjadi beberapa bidang, antara lain, yaitu pembangunan infrastruktur lingkungan, kegiatan sosial dan kegiatan ekonomi dalam bentuk pinjaman bergulir.

Capaian PNPM Mandiri dalam bentuk pembangunan infrastruktur dasar di lingkungan setempat mencakup antara lain kegiatan pembangunan jalan, jembatan dan drainase. Kegiatanini utamanya dilaksanakan secara swadaya dengan melibatkan kelompok/lembaga masyarakat. Rincian capaian pembangunan infrastruktur dasar adalah sebagai berikut:

Selain itu, capaian PNPM Mandiri Perkotaan dalam bentuk kegiatan sosial mencakup kegiatan pelatihan, peningkatan kesehatan, beasiswa, dan santunan sosial. Bentuk-bentuk kegiatan sosial ini dapat dirinci berdasarkan jumlah penerima manfaat sebagai berikut:

Capaian PNPM Mandiri Perkotaan di bidang Sosial

No. Jenis Kegiatan Penerima Manfaat (orang)

1. Peningkatan SDM (pelatihan) 1.012.150

2. Peningkatan kesehatan 1.586.407

3. Beasiswa 668.032

4. Santunan sosial 422.500

Sumber: DJCK 2014

Kontribusi PNPM Mandiri Perkotaan pada sektor Perekonomian Masyarakat

No. Jenis Kegiatan Nilai/Jumlah

1. Jumlah pinjaman bergulir (Rp) 991.744.432.911

2. Jumlah Nilai Perguliran-omzet (Rp) 2.933.362.936.089

3. Jumlah KSM Penerima Pinjaman (KSM) 612.148

4. Jumlah anggota KSM Penerima Pinjaman (orang) 3.167.599 5. Jumlah anggota KSM Miskin Penerima Pinjaman (orang) 3.005.328 6. Jumlah anggota KSM Perempuan Penerima Pinjaman (orang) 2.139.095

Sumber: DJCK 2014

Selanjutnya, kontribusi PNPM Mandiri Perkotaan juga dapat dirasakan dari sektor perekonomian masyarakat dalam bentuk pemberian pinjaman bergulir. Kontribusi dalam perekonomian masyarakat ini dapat dirinci dalam tabel berikut:

Berdasarkan uraian atas sebagian capaian PNPM Mandiri Perkotaan di atas serta adanya pencegahan atas kemungkinan penyalahgunaan, dengan

tidak menafikan adanya beberapa

kekurangan yang mungkin ditemukan dalam pelaksanaannya, alokasi Belanja Bantuan Sosial dalam PNPM Mandiri Perkotaan tidak bisa dikatakan hanya sekedar bancakan yang sia-sia ataupun sebagai alat politik.

Peranan Bantuan Sosial

Untuk mencapai

tujuan-tujuan

dimaksud, PNPM

Mandiri Perkotaan

LAPORAN UTAMA

Akuntansi Bantuan Sosial

W

acana ini muncul menjelang Pemilu Legislatif 9 April 2014. Indikasi penyelewengan ini dikemukakan oleh KPK sehingga merekomendasikan agar bantuan sosial hanya dikelola oleh Kemensos agar efektif. Pada kesempatan ini Redaksi Warta Anggaran berkesempatan untuk mewawancarai Ibu Yuniar Yanuar Rashid, Direktur Akuntansi danPelaporan Keuangan, Direktorat Jenderal Perbendaharaan.

Dengan keluarnya PMK No.81/ PMK.05/2012 tentang Belanja bantuan Sosial pada Kementerian Negara/

Lembaga, definisi pemberian bantuan sosial mengalami perluasan dari definisi

Buletin Teknik (Bultek) No.10 Standar Akuntansi Pemerintah (SAP) tentang Akuntansi Belanja Bantuan Sosial sebelumnya. Menurut Ibu, apa dampak

yang signifikan atas perluasan definisi tersebut? Apakah definisi bansos tersebut

sudah cukup ideal?

Mungkin bisa saya ceritakan dulu dari sisi kedudukan masing-masing aturan

sebagai berikut :

Pertama terkait Bultek SAP. SAP ditetapkan dengan PP No.71 Tahun 2010. Berdasarkan PP tersebut, SAP merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah, baik pusat maupun daerah. Sementara Buletin Teknis

merupakan informasi yang berisi penjelasan teknis akuntansi sebagai pedoman

bagi pengguna. SAP dinyatakan dalam

Yuniar Yanuar rashid

Direktur akuntansi Dan

PelaPoran keuangan

Belanja bantuan sosial yang

berasal dari APBN dan APBD

rawan untuk diselewengkan

pencairannya untuk kepentingan

politik tertentu.

LAPORAN UTAMA

kepada masyarakat guna melindungi masyarakat dari kemungkinan terjadinya risiko sosial, meningkatkan kemampuan ekonomi dan/atau kesejahteraan masyarakat.

Kemudian dengan terbitnya PP No.45 Tahun 2013 tentang Tata Cara Pelaksanaan APBN, kembali ditegaskan bahwa alokasi belanja bantuan sosial dalam APBN dimaksudkan untuk melindungi masyarakat dari kemungkinan terjadinya risiko sosial, meningkatkan kemampuan ekonomi, dan/atau kesejahteraan masyarakat.

Secara substansif tidak terdapat

perbedaan definisi Belanja Bantuan

Sosial antara Bultek 10 SAP, PMK 81/PMK.05/2012 dan PP No.45/2013. Penambahan frase meningkatkan kemampuan ekonomi dan/atau kesejateraan masyarakat adalah untuk

mempertegas definisi bahwa belanja

bantuan sosial dapat digunakan untuk meningkatkan kemampuan ekonomi

Akuntansi Bantuan Sosial

Pernyataan Standar Akuntasi Pemerintah (PSAP) yang merupakan SAP yang diberi judul, nomor, dan tanggal efektif.

Nah, PSAP ini dapat dilengkapi dengan Interpretasi dalam Pernyataan Standar Akuntasi Pemerintah (IPSAP) dan Buletin Teknis (Bultek) SAP. IPSAP dimaksudkan untuk menjelaskan lebih lanjut topik tertentu guna menghindari salah tafsir pengguna PSAP. Sementara Bultek SAP dimaksudkan untuk mengatasi masalah teknis akuntansi dengan

menjelaskan secara teknis penerapan PSAP dan/atau IPSAP. Jadi dalam hal ini, Bultek No.10 SAP merupakan amanat dari PP 71/2010 yang diterbitkan untuk mengatasi masalah teknis akuntansi belanja bantuan sosial menurut PSAP 02 tentang Laporan Realisasi Anggaran.

Bultek 10 SAP tentang Akuntasi Belanja Bantuan Sosial yang terbit pada

penanggulangan bencana.

Yang kedua terkait PMK No.81/ PMK.05/2012 tentang Belanja Bantuan Sosial pada kementerian Negara/Lembaga yang dimaksudkan agar pengalokasian dan pengelolaan dana belanja bantuan sosial dapat dilaksanakan secara tertib,

efisien, ekonomis, efektif, transparan, dan

bertanggungjawab dengan memperhatikan rasa keadilan dan kepatuhan.

PMK No.81/PMK.05/2012 mengatur Belanja Bantuan Sosial dalam berbagai aspek, terutama pengalokasian anggaran, pengalokasian dana, pencairan dan penyaluran, serta pengawasan dan pertanggungjawaban belanja bantuan sosial.

Pada PMK No.81/PMK.05/2012,

belanja bansos didefinisikan sebagai

pengeluaran berupa transfer uang, barang atau jasa yang diberikan oleh pemerintah

dan/atau kesejahteraan masyarakat

dalam konteks kesejahteraan sosial, penanggulangan kemiskinan, dan penanggulangan bencana sebagaimana konsep yang dituangkan dalam Bultek 10 SAP, serta peraturan perundangan mengenai kesejahteraan sosial, penanggulangan kemiskinan, dan penanggulangan bencana.

Terkait dengan definisi Belanja

Bantuan Sosial, jika pemerintah ingin mengatur belanja bantuan sosial, maka pemerintah harus menata seluruh jenis belanja dalam APBN. belanja Barang dan Jasa, Belanja Lain-lain, Hibah. Hal ini diperlukan agar semua kegiatan Kementerian Negara/Lembaga yang merupakan pelaksanaan tupoksi bisa terakomodasi dengan baik.

Perluasan definisi tersebut, seberapa

jauh dampaknya pada pencatatan/

Perlakuan akuntansi belanja bantuan sosial sudah cukup jelas,

yaitu dicatat debagai realisasi belanja, serta untuk belanja bantuan

sosial yang disalurkan dalam bentuk barang, jika sampai dengan tanggal

pelaporan barang tersebut belum disalurkan kepada penerima maka

perlu dicatat sebagai persediaan.

WAWANCARA

tanggal 9 Maret 2011 telah melalui Due Process penyusunan yang antara lain melalui studi mendalam terkait dengan belanja bantuan sosial, dan proses Limited Hearing. Bultek 10 SAP disusun karena banyak terdapat permasalahan yang timbul dalam penganggaran dan pelaksanaan belanja bantuan sosial yang menimbulkan potensi penyalahgunaan anggaran untuk kegiatan yang tidak seharusnya. Hal ini menjadikan Dewan Perwakilan Rakyat (DPR) pada saat ini meminta pemerintah yaitu KSAP untuk segera menyusun pedoman yang dapat memberikan definisi

dan perlakuan akuntansi belanja bantuan sosial. Hal inilah yang menjadikan KSAP berinisiatif untuk menerbitkan Bultek 10 SAP tentang Akuntansi Belanja Sosial.

Secara garis besar, Bultek 10 SAP tentang Akuntansi Belanja Bantuan Sosial disusun dengan mengacu pada beberapa ketentuan perundangan yang mengatur mengenai kesejahteraan sosial, penanggulangan kemiskinan dan

akuntansi pengeluaran pemerintah?

Pertama-tama harus saya sampaikan bahwa sebenarnya tidak ada perluasan

definisi tentang belanja bantuan sosial baik

yang terdapat pada PP No.45/2013, PMK 81/PMK.05/2012, maupun tentang Bultek 10 SAP.

Tidak ada pengaruh langsung atas penambahan frase meningkatkan kemampuan ekonomi dan/atau

kesejahteraan masyarakat pada definisi

tersebut terhadap pencatatan/akuntansi. Perlakuan akuntansi belanja bantuan sosial sudah cukup jelas, yaitu dicatat debagai realisasi belanja, serta untuk belanja bantuan sosial yang disalurkan dalam bentuk barang, jika sampai dengan tanggal pelaporan barang tersebut belum disalurkan kepada penerima maka perlu dicatat sebagai persediaan.

LAPORAN UTAMA

apabila sasaran belanja bantuan sosial yang kurang sesuai dengan kriteria peruntukan belanja bantuan sosial. hal tersebut dapat diminimalisasi dengan Petunjuk Tata Kelola Pelaksanaan Belanja Bantuan Sosial pada masing-masing Kementerian Negara/Lembaga yang mengacu kepada PMK No.81/PMK.05/2012.

Terkait dengan pelaksanaan akuntansi berbasis akrual pada tahun 2015, hal tersebut di atas akan mempengaruhi pencatatan beban bantuan sosial pada Laporan Operasional K/L. Dalam hal ini pencatatan beban perlu disesuaikan jika memang penyaluran belanja bantuan sosial baik dalam bentuk uang maupun barang ternyata belumd iterima oleh penerima bantuan sampai dengan tanggal pelaporan.

KPK menyoroti pencairan belanja bantuan sosial berhubungan erat dengan adanya kepentingan tertentu pastai politik. Menurut ibu, apakah prosedur perencanaan anggaran dan pengeluaran dana selama ini sudah ideal untuk meminimalisasi kepentingan

negatif tersebut? Bila belum ideal,

perbaikan apa yang perlu diperbaiki

oleh Kementerian Keuangan?

Menurut saya saat ini memang pembahasan APBN dengan DPR sampai kepada hal-hal yang terlalu rigid dan detail. APBN yang dibahas pemerintah dengan DPR seyogianya hanya sampai kepada peran dan fungsi dari masing-masing K/L dalam menjalankan tugas-tugasnya untuk mencapai tujuan pembangunan dan Rencana kerja Pemerintah (RKP).

Seperti kita ketahui bahwa klasifikasi

ekonomi atas pengeluaran pemerintah di APBN juga sangat penting, maka

postur APBN dalam format klasifikasi

ekonomi (i-account) menjadi salah satu hal yang dibahas, bahkan sampai dengan menetapkan berapa seharusnya belanja modal, belanja bantuan sosial dsb. pada APBN. Padahal dengan penganggaran berbasis kinerja semestinya yang lebih ditekankan adalah proses penganggaran yang mendukung pencapaian output dan

outcome tadi. Dalam rangka mendukung target kinerja dan keluaran, diperlukan input belanja. Nah, input belanja inilah

yang dialokasikan sesuai dengan definisi

dan kriteria masing-masing jenis belanja, termasuk belanja bantuan sosial.

Jadi bukan jenis belanjanya dulu

Akuntansi Bantuan Sosial

WAWANCARA

Seperti kita ketahui bahwa klasifikasi ekonomi atas

pengeluaran pemerintah di APBN juga sangat penting,

maka postur APBN dalam format klasifikasi ekonomi

(i-account) menjadi salah satu hal yang dibahas, bahkan

LAPORAN UTAMA

yang dipatok atau ditetapkan baru kemudian Program dan Kegiatan untuk mencapau output dan outcome-nya, namun sebaliknya Program dan Kegiatan untuk mencapai output dan outcome-nya yang ditetapkan terlebih dahulu sehingga penggunaan jenis belanja dapat dilakukan

sesuai dengan definisi dan kriteria

masing-masing jenis belanja.

Secara umum sebenarnya pemasalahan terkait dengan belanja bantuan sosial itu ada beberapa hal :

• Tidak konsistennya pengalokasian anggaran dan pelaksanaannya akibat tidak terpenuhinya kriteria yang ditetapkan dalam suatu jenis belanja, seperti pengalokasian belanja bansos yang penerimanya tidak memenuhi kriteria risiko sosial, atau jenis kegiatan yang relatif sama namun dibebankan pada akun yang berbeda. • Keterlambatan pemanfaatan dana

bansos yang belum disalurkan oleh Lembaga Penyalur.

• Keterlambatan penerbitan pedoman umum dan petunjuk teknis pada masing-masing K/L.

• Pengadaan barang dan jasa untuk bantuan sosial yang tidak memenuhi persyaratan.

Nah, berbagai hal di atas yang seharusnya dapat diperbaiki terkait dengan pengaturan dan pedoman yang bisa ditetapkan oleh Kemenkeu.

Bagaimana pendapat ibu atas usulan KPK agar belanja bantuan sosial hanya

dikelola oleh Kementerian Sosial?

Usulan KPK tersebut sepertinya melihat belanja bantuan sosial identik dengan bantuan sosial yang dimaksudkan oleh UU No.11 Tahun 2009 tentang Kesejahteraan Sosial. Dalam UU No.11 Tahun 2009 tersebut memang disebutkan bahwa Perlindungan Sosial yang dimaksudkan untuk mencegah dan menangani risiko dari guncangan dan kerentanan sosial seseorang, keluarga, kelompok, dan/atau masyarakat agar kelangsungan hidupnya dapat dipenuhi sesuai dengan kebutuhan dasar minimal dilaksanakan melalui bantuan sosial, advokasi sosial, dan/atau bantuan hukum.

Hal ini berbeda dengan pendekatan yang ada baik pada Bultek 10 SAP maupun PMK 81/PMK.05/2012 yang memandang belanja bantuan sosial dapat dilakukan

tidak hanya untuk tujuan perlindungan sosial. Dalam hal ini belanja bantuan sosial diberikan dalam kerangka tujuan :

Rehabilitasi sosial, Perlindungan sosial, Pemberdayaan sosial, Jaminan sosial,

Penanggulangan kemiskinan, dan Penanggulangan bencana.

Pendekatan pemberian alokasi dana belanja bantuan sosial yang digunakan baik dalam Bultek 10 SAP maupun PMK 81/ PMK.05/2012 tidak semata-mata merujuk pada UU No.11/2009 tentang Kesejahteraan Sosial, namun juga ketentuan perundangan sektoral lainnya yang mengamanatkan pemberian belanja bantuan sosial seperti antara lain UU Penanggulangan Bencana dan turunannya serta UU Sistem Jaminan Sosial Nasional (SJSN).

Jadi karena pendekatan yang berbeda sehingga institusi yang dapat memberikan belanja bantuan sosial pun berbeda. Dengan pendekatan alokasi belanja bantuan sosial yang dapat menyalurkan

belanja bantuan sosial pun menjadi lebih beragam, tidak hanya pada Kemensos.

Untuk jangka pendek, saya rasa usulan KPK tersebut tidak memungkinkan. Namun memang perlu dipikirkan bagaimana belanja bantuan sosial tidak hanya terkait dengan perlindungan sosial seperti tercantum dalam UU Kesejahteraan Sosial, namum juga mencakup penanggulangan kemiskinan dan penanggulangan bencana. Pemerintah pusat perlu mengkaji kembali secara lebih mendalam tentang belanja bantuan sosial termasuk usulan KPK tersebut.

Usulan KPK untuk melokalisasi belanja bansos hanya pada Kemensos dikhawatirkan justru akan menjadi kontra produktif bagi pemerintah. Belum tentu Kemensos sanggup untuk menyalurkan seluruh alokasi dana belanja bansis tadi.

Justru yang lebih penting adalah menjaga tata kelola belanja bansos dari mulai perencanaan, pelaksanaan anggaran sampai dengan pertanggungjawabannya agar dapat lebih transparann da akuntabel.

Akuntansi Bantuan Sosial

WAWANCARA

Usulan KPK untuk melokalisasi belanja bansos hanya

pada Kemensos dikhawatirkan justru akan menjadi

kontra produktif bagi pemerintah. Belum tentu

Kemensos sanggup untuk menyalurkan seluruh alokasi

LAPORAN UTAMA

Pemotongan Belanja K/L

SUPLEMEN

S

etelah melalui diskusi intensif pembahasan APBNP 2014, Pemerintah dan DPR sepakat besaran pemotongan belanja K/L dapat dijaga pada level Rp43,0 triliun. Jumlah yang tidak sedikit dan akan memiliki dampak terhadap perekonomian secara umum, serta apa dan bagaimana hal ihwal munculnya kebijakan pemotongan belanja K/L akan dijelaskan sebagai berikut.Hasil pemantauan terhadap kondisi perekonomian dan pelaksanaan APBN 2014 mengindikasikan bahwa beberapa indikator ekonomi makro diperkirakan akan bergeser dari yang direncanakan dalam APBN 2014 sehingga asumsi yang dipakai pada APBN tidak sesuai lagi dengan kondisi riil saat ini dan perkiraan ke depan. Asumsi tersebut mencakup: (1) pertumbuhan ekonomi, yang hingga triwulan I baru mencapai 5,21 persen, jauh dibawah target APBN 2014 sebesar 6,0 persen, sehingga outlook secara keseluruhan tahun 2014 direvisi turun menjadi 5,5 persen; (2) nilai tukar rupiah terhadap dolar Amerika Serikat, yang hingga triwulan I mencapai Rp11.842/US$, jauh di atas asumsi APBN 2014 sebesar Rp10.500/US$, sehingga proyeksi dalam satu tahun direvisi menjadi Rp11.700/US$; dan (3) lifting minyak bumi, yang sampai dengan triwulan I baru mencapai 797 ribu barel/hari (bph), jauh dibawah target APBN 2014 sebesar 870 ribu bph, sehingga dikoreksi kebawah menjadi 818 ribu bph.

Perubahan asumsi dasar ekonomi makro tersebut diperkirakan akan berdampak negatif pada berbagai besaran utama APBN, seperti penerimaan perpajakan yang terkoreksi turun akibat perlambatan ekonomi tahun 2013 -2014 dan disertai dengan penurunan harga komoditi; serta subsidi BBM dan subsidi listrik yang membengkak akibat

PEMOTONGAN BELANJA K/L

Dalam aPBn PeruBaHan 2014

Oleh: Adinugroho

Belum selesai paruh waktu pertama tahun anggaran 2014, Pemerintah diharuskan untuk mengajukan

perubahan atas APBN 2014 kepada DPR. Salah satu isu yang menyedot perhatian khalayak, baik sisi

Pemerintah, anggota DPR, maupun masyarakat luas, adalah rencana kebijakan penghematan/pemotongan

belanja K/L yang usulan awalnya mencapai Rp100 triliun.

pelemahan nilai tukar. Tekanan terhadap APBN juga bertambah karena adanya kewajiban-kewajiban Pemerintah sebagai akibat dari hasil audit realisasi APBN tahun 2013, seperti kurang bayar subsidi BBM, subsidi listrik, dan dana bagi hasil SDA migas. Perkiraan penurunan pendapatan dan kenaikan belanja serta

merta akan meningkatkan defisit anggaran,

yang diproyeksikan dapat mencapai 4,7 persen terhadap PDB, jauh di atas level yang diperkenankan pada UU Keuangan Negara sebesar 3 persen terhadap PDB.

Menyikapi hal tersebut, Pemerintah

berupaya untuk menjaga defisit pada

level yang aman, yaitu pada kisaran 2,5 persen terhadap PDB. Kebijakan-kebijakan yang akan diambil, baik pada sisi pembiayaan untuk menutup peningkatan

defisit, maupun pada sisi pendapatan dan belanja untuk mengendalikan defisit pada

level 2,5 persen terhadap PDB adalah sebagai berikut. Di sisi pembiayaan akan dilakukan penambahan penerbitan SBN neto sampai dengan Rp70,3 triliun dan

penarikan pinjaman program sebesar Rp13,1 triliun, untuk menutup peningkatan

defisit anggaran dari 1,69 persen terhadap

PDB menjadi 2,5 persen terhadap PDB. Di bidang pendapatan negara, akan dilakukan optimalisasi melalui extra effort penerimaan perpajakan non-migas, pemenuhan lifting

minyak, dan pengendalian cost recovery, serta optimalisasi Bagian Pemerintah atas laba BUMN. Sementara itu, di sisi belanja, akan dilakukan kebijakan pengendalian subsidi energi (penyesuaian tarif listrik untuk beberapa kategori secara gradual dan pengendalian volume konsumsi BBM bersubsidi menjadi maksimal 46 juta kiloliter), serta penjadwalan pembayaran subsidi dan dana bagi hasil ke tahun berikutnya. Namun kebijakan-kebijakan tersebut belum mampu menurunkan

target defisit pada level aman 2,5 persen