BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pengertian Bank

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 31 (Revisi 2000) tentang bisnis perbankan, bank adalah badan usaha yang yang menghimpun dana dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Dari definisi diatas dapat diartikan bahwa bank merupakan lembaga yang berperan sebagai perentara keuangan (financial intermediary) antara pihak yang mempunyai dana dengan pihak yang memerlukan dana. Selain itu bank juga merupakan lembaga yang berfungsi mempelancar lalu lintas pembayaran. Kegiatan pokok bank antara lain adalah menerima simpanan dari masyarakat dalam bentuk giro, tabungan serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana.

dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

2.1.2 Laporan Keuangan Bank

Menurut kerangka dasar penyusunan dan penyajian laporan keuangan (IAI, 2009), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnyasebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Format laporan keuangan dimaksudkan sebagai bentuk pencatatan baik neraca maupun laporan laba rugi. Sebagaimna perusahaan pada umumnya format laporan keuangan pada bank berisikan data keuangan yang berhubungan dengan posisi keuangan maupun hasil operasi. Hal yang membedekannya adalah terletak pada pos-pos neraca maupun laporan laba rugi.

Tujuan penyusunan laporan keuangan suatu bank secara umum adalah sebagai berikut :

a. Memberikan informasi keuangan tentang jumlah aktiva, keawajiban, dan modal bank pada waktu tertentu.

c. Memberikan informasi perubahan yang terjadi dalam aktiva, kewajiban dan modal suatu bank.

d. Memberikan informasi tentang kinerja manajemen bank dalam suatu periode.

2.1.3 Rasio Keuangan Perbankan a. Rasio Likuiditas

Suatu bank dapat dikatakan likuid apabila bank dapat memenuhi semua kewajibannya, khususnya kewajiban jangka pendek yang berkaitan dengan simpanan masyarakat (simpanan,tabungan,giro) dan bank mampu memenuhi semua permohonan kredit yang layak dibiayai. Dalam rasio ini, rasio yang dapat diukur antara lain : quick ratio Loan to Deposit Ratio (LDR), dan loan to assets ratio.

b. Rasio Solvabilitas (Capital)

bekerja secara efisiensi seperti yang dikehendaki oleh para pemilik modal pada bank tersebut. Rasio ini dapat diukur dengan Capital Adequancy Ratio (CAR).

c. Rasio Rentabilitas

Rasio Rentabilitas selain bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektivitas manajemen dalam menjalankan opearasional perusahaannya. Pada rasio rentabilitas, rasio yang dapat diukur antara lain : return on asset, biaya operasi/pendapatan operasi, grossprofit margin, dan net profit margin.

d. Rasio Resiko Usaha Bank

Resiko yang dihadapi oleh perbankan dapat diukur secara kuantitatif antara lain dengan : deposit risk ratio, dan interest risk rate. e. Rasio Efisiensi Usaha

2.1.4 Aturan dan Faktor-faktor Penilaian Kesehatan Bank

Budisantoso (2005:51) mengartikan kesehatan bank sebagai “kemampuan suatu bank untuk melakukan kegiatan opearsional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan yang berlaku”. Dari uraian diatas merupakan suatu batasan yang sangat luas, karena kesehatan bank mencakup kesehatan suatu bank untuk melaksanakan kegiatan usaha perbankannya. Kegiatannya meliputi :

a. Kemampuan menghimpun dana dari masyarakat, dari lembaga lain dan modal sendiri

b. Kemampuan mengelola dana

c. Kemampuan menyalurkan dana ke masyarakat

d. Kemapuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain

e. Pemenuhan peraturan perbankan yang berlaku

Kuantitatif adalah penilaian terhadap posisi, perkembangan, dan proyeksi rasio-rasio keuangan bank. Sedangkan penilaian kuantitatif adalah penilaian terhadap faktor-faktor yang mendukung hasil penilaian kuantitatif, penerapan manajemen resiko, dan kepatuhan bank dan bank Indonesia juga memiliki metode penilaian kesehatan secara keseluruhan baik dari segi kualitatif dan kuantitatif.

Berdasarkan Undang-Undang No. 10 tahun 1998 tentang perbankan, pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia, menetapkan bahwa :

a. Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas asset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

b. Dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank.

c. Bank wajib menyampaikan kepada Bank Indonesia segala keterangan dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia.

milik bank tersebut, serta wajib memberikan bantuan dalam rangka memperoleh kebenaran dari segala keterangan, dokumen dan penjelasan yang dilaporkan oleh bank tersebut. e. Bank Indonesia melakukan pemeriksaan terhadap bank, baik

secara berkala maupun setiap waktu apabila diperlukan. Bank Indonesia dapat menugaskan akuntan public untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap bank.

f. Bank wajib untuk menyampaikan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Neraca dan laporan laba rugi tahunantersebut wajib terlebih dahulu di audit oleh akuntan publik

g. Bank wajib mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional di Indonesia tanggal 31 Mei 2004 di Jakarta sesuai dengan Peraturan Bank Indonesia Nomor 06/10/PBI/2004 tentang Penilaian Tingkat Kesehatan Bank Umum. Faktor-faktor CAMELS yang mencakup Penilaian terhadap tingkat kesehatan bank adalah :

Penilaian pendekatan kuantitatif dan kualitatif permodalan dilakukan melalui penilaian terhadap komponen-komponen berikut :

b. Kecukupan pemenuhan kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan berlaku,

c. Kompososi permodalan,

d. Tren ke depan dan proyeksi KPMM,

e. Aktiva produktif ang diklasifikasikan ibandingkan dengan modal bank,

f. Emampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan),

g. Akses kepada sumber permodalan. h. Kualitas Aktiva (Assets)

Penilaian faktor kualitas aktiva antara lain dilakukan dengan penilaian komponen – komponen berikut :

1) Aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva produktif,

2) Debitur inti diluar pihak terkait dibandingkan dengan total kredit,

3) perkembangan aktiva produkif bermasalah (non performing assets) dibandingkan dengan aktiva produktif,

5) kecukupan kebijakan dan prosedur aktiva produktif, 6) sistem kaji ulang (review) internal aktiva produktif, 7) dokumentasi aktiva produktif,

8) kinerja penanganan aktiva produktif bermasalah. i. Manajemen (management)

Penilaian faktor manajemen antara lain dilakukan dengan penilain komponen berikut :

1) Manajemen umum,

2) Penerapan sistem manajemen risiko,

3) Kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia atau kepada pihak lainnya.

j. Rentabilitas

Penilaian faktor rentabilitas antara lain dilakukan dengan penilaian komponen – komponen berikut :

1) Pengembalian atas aktiva (Return on Assets), 2) Pengembalian atas ekuitas (Return on Equity), 3) Margin bunga bersih (Net Interest Margin)

4) Biaya operasional terhadap pendapatan operasional (BOPO),

5) Pertumbuhan laba operasional,

7) Penerapan prinsip akuntansi dalam pengakuan pendapatan dan baiya prospek laba operasional.

k. Likuiditas (Liquidity)

Penilaian faktor likuiditas antara lain dilakukan dengan penilaian komponen-komponen berikut :

1) Aktiva likuid kurang dari 1 bulan dibandingkan dengan passive likuid kurang dari 1 bulan,

2) Rasio pinjaman terhadap dana pihak ketiga, 3) Proyeksi arus kas 3 bulan mendatang,

4) Ketergantungan pada dana antar bank dan deposan inti, 5) Kebijakan dan pengelolaan likuiditas,

6) Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber – sumber pendanaan lainnya,

7) Stabilitas dana pihak ketiga (DPK).

l. Sensitifitas Terhadap Rasio Pasar (sensitivity to market risk) Penilaian faktor sesitivits terhadap risiko pasar antara lain dilakukan dengan penilaian komponen – komponen berikut :

2) Modal atau cadangan yang dibentuk untuk mengatasi fluktuasi nilai tukar dibandingkan dengan potensi kerugian sebagai akibat fluktuasi nilai tukar,

3) Kecukupan penerapan sistem manajemen risiko pasar.

2.1.5 Rasio Camel dalam Perbankan 2.1.5.1 Pengertian Rasio Camel

Rasio Camel adalah rasio yang menggambarkan suatu hubungan atau perbandingan antara suatu jumlah tertentu dengan jumlah yang lain yang terdapat dalam laporan keuangan suatu lembaga keuangan. Dengan analisis rasio dapat diperoleh gambaran baik buruknya keadaan posisi keuangan suatu lembaga keuangan pada tahun berjalan.

Dalam Kamus Perbankan (Institut Bankir Indonesia 1999) dinyatakan bahwa CAMELS adalah aspek yang paling banyak berpengaruh terhadap tingkat kesehatan lembaga keuangan. CAMELS merupakan tolak ukur objek pemeriksaan bank yang dilakukan oleh pengawas bank.

2.1.5.2Komponen Rasio Camels

juga menetapkan rasio-rasio yang yang berkaitan dengan faktor-faktor CAMELS. Yang dinilai melalui rasio CAMELS ini adalah sebagai berikut :

1. Permodalan (capital)

Aspek permodalan sering disebut sebagai aspek solvabilitas, dimana aspek ini menilai permodalan yang dimiliki bank didasarkan kepada kewajiban penyediaan modal minimum bank. Penelitian aspek permodalan suatu bank lebih dimaksudkan untuk mengetahui bagaimana atau berapa modal bank tersebut telah memadai untuk menunjang kebutuhannya (Aryani, 2007). Bank Indonesia menetapkan Capital Adequacy Ratio (CAR), yaitu kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Risiko (ATMR). Perbandingan rasio CAR adalah rasio modal terhadap ATMR (Kashmir, 2008) yang dapat dirumuskan sebagai berikut

Keterangan :

ATMR = ATMR kredit + ATMR risiko pasar

Aktiva Tertimbang Menurut Risiko (ATMR) adalah nilai total masing – masing aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut. Aktiva yang tidak paling berisiko diberi bobot 100%. Dengan demikian ATMR menunjukan nilai aktiva berisiko yang memerlukan antisipasi modal dalam jumlah yang cukup (Susilo, 2000:28). Menurut standar International yaitu Banking for International Settlement (BIS) yang berpusat di Geneva minimum bobot Capital Adequacy Ratio adalah sebesar 8 % dan dari waktu ke waktu akan disesuaikan dengan kondisi dan perkembangan perbankan yang terjadi. Sementara Bank Indonesia telah menetapkan kewajiban penyediaan modal initi minimum bank umum sebesar Rp 80 Milyar pada akhir tahun 2007 dan meningkat menjadi 100 Milyar pada akhir tahun 2010.

2. Kualitas Aktiva (Asset Quality)

Kualitas aktiva produktif atau disebut juga dengan asset quality adalah semua aktiva yang dimiliki oleh bank dengan maksud untuk dapat memperoleh penghasilan sesuai dengan fungsinya. Komponen faktor kualitas asset yang digunakan dalam penelitian ini adalah NPL (Non Performing Loan) .

jumlah kredit yang bermasalah dibandingkan dengan total kredit. Berdasarkan lampiran 14, Surat Edaran Bank Indonesia Nomor 12/ 11/ DPNP tanggal 31 Maret 2010, Kredit adalah kredit sebagaimana diatur dalam ketentuan Bank Indonesia mengenai penilaian kualitas asset bank umum. Kredit bermasalah adalah dihitung berdasarkan nilai tercatat dalam neraca, secara gross (sebelum dikurangi CKPN/Cadangan Kerugian Penurunan Nilai).

Rasio ini dapat dihitung dengan rumus :

Menurut Peraturan Bank Indonesia Nomor 06//10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank umum, semakin tinggi nilai NPL (diatas 5%) maka bank tersebut tidak sehat. NPL yan tinggi menyebabkan menurunnya laba yang akan diterima oleh bank. Penurunan laba mengakibatkan deviden yang dibagikan juga semakin berkurang sehingga pertumbuhan tingkat return saham bank akan mengalami penurunan.

3. Manajemen (Management)

komponen-komponen manajemen umum, penerapan sistem manajemen risiko, kepatuhan bank terhadap ketentuan yang berlaku, komitmen pada Bank Indonesia dan pihak lainnya. Aspek manajemen pada penelitian ini di proksikan dengan NPM (Net Profit Margin). Alasannya, seluruh kegiatan manajemen suatu bank yang mencakup manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas pada akhirnya akan bermuara pada perolehan laba (Aryani, 2007). NPM di peroleh dengan perbandingan laba operasi dibandingkan dengan pendapatan operasional.

4. Rentabilitas (Earnings)

ROA (Return on Asset) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari total asset bank yang bersangkutan. Semakin besar (ROA), semakin besar pula tingkat keuntungan yang dicapai bank tersebut. NIM (Net Interest Margin) digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Rasio NIM diperoleh dari perbandingan antara pendapatan bunga bersih dibandingkan dengan rata-rata aktiva produktif. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. BOPO (Biaya Operasional pada Pendapatan Operasional) digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil angka rasio BOPO, maka semakin baik kondisi bank tersebut.

Perhitungan atas ROA dan ROE dapat dirumuskan sebagai berikut :

Net Income Margin (NIM) adalah pengukuran kemampuan bank untuk menghasilkan laba atas kredit yang disalurkan (Chatrin, 2008), perhitungan rasio NIM dirumuskan sebagai berikut :

Operating Ratio (OR) yang membandingkan Biaya Operasional terhadap Pendapatan Operasional, digunakan untuk mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya. (Dendawijaya, 2005:119).

Perhitungan atas rasio BOPO dapat dirumuskan sebagai berikut :

Rasio biaya operasional adalah perbandingan antara biaya operasional dengan pendapatan operasional. Artinya, semakin rendah BOPO berarti semakin efisien kinerja bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.

5. Likuiditas (Liquidity)

mengukur tingkat likuiditas bank digunakan rasio keuangan Loan to Deposit Ratio (LDR). Perhitungan ini dapat dirumuskan sebagai berikut :

Kredit yang diberikan merupakan total kredit yang diberiakn tidak termasuk kredit kepada bank lain sedangkan dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifiakt deposito (tidak termasuk antar bank). LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Dendawijaya, 2003). Rasio ini untuk mengetahui kemapuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dana dengan kredi-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasio tersebut memberikan indikasi bahwa semakin rendahnya kemampuan likuiditas bank yang bersangkutan (Dendawijaya, 2003). Hal ini disebabkan karena jumlah dana diperlukan untuk membiayai kredit menjadi semakin besar.

6. Sensitivitas terhadap Risiko Pasar ( Sensitivity to Market Risk)

a. modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potensial loss sebagai akibat fluktuasi (adverse movement) suku bunga,

b. modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingakn dengan potensial loss sebagai akibat fluktuasi (adverse movement) nilai tukar,

c. kecukupan penerapan sistem manajemen risiko pasar.

Dalam penelitian ini tidak menggunakan variabel Sensitivity to Market Risk dikarenakan keterbatasan data yang ada. Data-data yang berhubungan dengan sensitivitas risiko pasar tersebut tidak dipublikasikan oleh bank dan cenderung bersifat internal perusahaan. Sehingga dalam penelitian ini hanya menguji tujuh variabel yang termasuk didalam CAMELS yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Asset (ROA), Return On Equity (ROE), Net Interest Margin (NIM), Biaya Operasional Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR).

2.1.6 Pertumbuhan Laba

merupakan salah satu indikator kinerja perusahaan. Laba perusahaan dapat tercermin dalam laporan keuangan yang dihasilkan oleh perusahaan yang bersangkutan.

Laba merupakan proksi dari kinerja perusahaan. Dalam penelitian ini kinerja perusahaan diproksikan dengan ukuran perubahan laba yang dihasilkan oleh perusahaan. Oleh karena itu, laporan keuangan merupakan alat yang dapat digunakan untuk mengevaluasi kinerja perusahaan.

Menurut Statement of Financial Accounting Concept (SFAC) No. 1 yang dikeluarkan oleh Financial Accounting Standard Board (FASB), informasi laba merupakan komponen laporan keuangan perusahaan yang bertujuan untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representative dalam jangka panjang, memprediksi laba dan menaksir risiko dalam investasi. SFAC No.1 memberikan indikasi bahwa pelaporan keuangan harus mempunyai manfaat dalam rangka membantu pengguna untuk membuat keputusan. Sesuai dengan pernyataan tersebut maka laporan keuangan harus bermanfaat bagi pihak-pihak yang berkepentingan terhadap laporan keuangan tersebut terutama untuk membantu Investor dan pengguna lain dalam membuat keputusan yang tepat.

akan berpengaruh terhadap keputusan investasi para investor dan calon investor yang akan menanamkan modalnya ke dalam perusahaan.

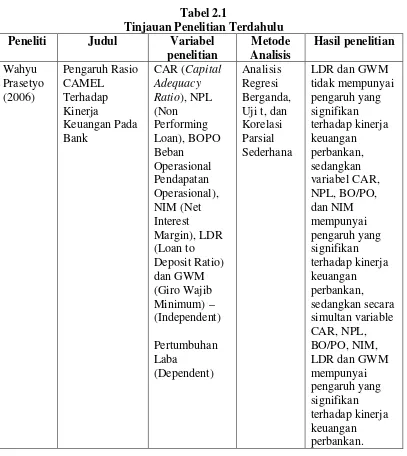

2.2. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu Peneliti Judul Variabel

Rianti Terdaftar di BEJ

rasio CAR, terdaftar di BEI

Sumber : Hasil Olahan Peneliti

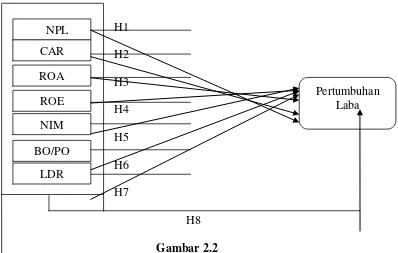

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

rasio LDR dan CAR

(Independent), Pertumbuhan Laba

(Dependent)

Loan to Deposit Ratio (LDR), Giro Wajib Minimum

(GWM), yang mempunyai

pengaruh terhadap

pertumbuhan laba perbankan.

Sedangkan rasio Net Profit Margin (NPM), yang memiliki

Untuk mengukur kinerja perusahaan dalam penelitian ini adalah pertumbuhan laba dari tahun ke tahun dengan menggunakan rasio CAMEL. Dalam kerangka konseptual ini, penulis menggambarkan tentang pengukuran kinerja perbankan dengan menggunakan rasio CAMEL untuk memprediksi pertumbuhan laba perbankan, CAMEL terdiri dari lima faktor yaitu faktor Capital, Asset, Management, Earning, dan faktor Liability, berdasarkan penelitian yang telah dilakukan oleh peneliti terdahulu, maka dalam penelitian ini menguji pengaruh rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Asset (ROA), Return On Equity (ROE), Net Interest Margin (NIM), Biaya Operasional Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR).

H1

H2

H3

H4 H5 H6 H7

H8 Gambar 2.2 Kerangka Konseptual

NPL CAR ROA ROE NIM BO/PO

LDR

2.3.2 Hipotesis Penelitian

Menurut Erlina (2008:49) “Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris”. Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang diteliti, melalui analisis data yang relevan dan kebenarnnya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, maka hipotesis penelitian dapat disusun sebagai berikut :

H1 : CAR (Capital Adequacy Ratio) berpengaruh secara signifikan terhadap pertumbuhan laba,

H2 : NPL (Non Performing Loans) berpengaruh secara signifikan terhadap pertumbuhan laba,

H3 : ROA (Return on Asset) berpengaruh secara signifikan terhadap

pertumbuhan laba,

H4 : ROE (Return on Equity) berpengaruh secara signifikan terhadap pertumbuhan laba,

H5 : NIM (Net Interest Margin) berpengaruh secara signifikan terhadap pertumbuhan laba,

H6 : BOPO (Biaya Operasional Pendapatan Operasional) berpengaruh secara signifikan terhadap pertumbuhan laba,

H7 : Loan to Deposite Ratio (LDR) berpengaruh secara signifikan terhadap pertumbuhan laba,