TESIS

Untuk memenuhi sebagian persyaratan mencapai Derajat Magister Manajemen

oleh :

EDY TASLIM 049910756 M

Publik Sektor Non Keuangan Indonesia

Diajukan oleh

EDY TASLIM 049910756/M

Telah disetujui oleh :

Pembimbing Utama,

Dr. H. Soegeng Soetedjo, SE., Ak. Tanggal : 16 November 2001

Mengetahui,

Direktur Program Magister Manajemen Pascasarjana Universitas Airlangga

Nama : Edy Taslim NIM : 049910756/M

Telah melakukan perbaikan terhadap Tesis yang berjudul :

Pengembangan Model Analisis Diskriminan dan Analisis Logit Untuk Memprediksi Distress Keuangan Perusahaan Publik Sektor Non Keuangan Indonesia sebagaimana disarankan oleh tim penguji pada tanggal 16 November

2001

Tim Penguji

Ketua, Sekretaris,

Drs. H. Djoko Dewantoro, MSi., Ak. Dr. H. Soegeng Soetedjo, SE., Ak.

Anggota,

Yang Maha Pengasih lagi Maha Penyayang yang telah melimpahkan segala rahmat dan hidayatNya kepada penulis sehingga dapat menyelesaikan penyusunan tesis ini. Tesis ini disusun untuk memenuhi sebagian persyaratan mencapai derajat Magister Manajemen di program pascasarjana Universitas Airlangga, Surabaya.

Dalam menyelesaikan penyusunan tesis ini, penulis banyak mendapat

bimbingan, dorongan, dan masukan yang sangat berharga dari berbagai pihak. Sudah selayaknya kepada pihak-pihak tersebut, penulis mengucapkan terima kasih,

terutama kepada :

1. Bapak Dr. H. Soegeng Soetedjo, SE., Ak., sebagai dosen pembimbing yang telah memberikan bimbingan dan pengarahan.

2. Bapak Drs. H. Djoko Dewantoro, MSi., Ak., dan Dr. H. Amiruddin Umar, SE., selaku ketua dan anggota tim penguji tesis.

3. Bapak Dr. H. Parwoto Wignjohartojo, Ak., dan Drs. H. Tjiptohadi Sawarjuwono, MEc, PhD., selaku dosen evaluator proposal tesis.

4. Bapak Drs. H. Suherman Rosyidi, MCom., sebagai Direktur Program Magister Manajemen Universitas Airlangga, beserta segenap pengajar dan staf yang banyak memberikan bantuan dan bimbingan selama penulis menempuh studi. 5. Istri dan anak-anak penulis tercinta yang dengan sabar dan penuh pengertian

merelakan tersitanya waktu penulis untuk keluarga selama menempuh studi dan menyelesaikan tesis.

6. Semua pihak yang tidak dapat disebutkan satu persatu atas bantuan dan perhatian yang diberikan.

Penulis menyadari, bahwa tesis ini masih jauh dari kesempurnaan. Oleh karena itu, segala kritik dan saran untuk perbaikan, sangat penulis harapkan dan hargai. Semoga bermanfaat.

Surabaya, 16 November 2001

Halaman

Halaman Judul……… i

Halaman Pengesahan………. ii

Halaman Pernyataan Telah Diuji……… iii

Kata Pengantar……… iv

Daftar Isi………. v

Daftar Tabel……… vii

Daftar Gambar……… viii

Daftar Lampiran………. ix

Abstrak……… x

Bab I Pendahuluan 1.1. Latar belakang masalah……….. 1

1.2. Perumusan Masalah……… 7

1.3. Tujuan Penelitian………..….. 8

1.4. Manfaat Penelitian……….………. 8

1.5. Ruang Lingkup Penelitian……… 9

1.6. Sistematika Pembahasan………... 10

Bab II Tinjauan Pustaka dan Hipotesis 2.1. Penelitian Terdahulu………. 12

2.2. Pengertian Distress Keuangan……….. 20

2.3. Model –model analisis prediksi distress keuangan……… 26

2.4. Variabel-variabel prediktor dalam prediksi distress keuangan… 39 2.5. Pengaruh besarnya jumlah sampel dalam model prediksi……… 46

2.6. Hipotesis……… 47

3.3. Prosedur Pengumpulan Data……… 54

3.4. Teknik Analisis……… 55

Bab IV Gambaran Umum Objek Penelitian Perkembangan Perusahaan Publik Indonesia………..… 61

Sektor usaha perusahaan publik Indonesia ……… 62

Perusahaan publik yang mengalami distress dan non distress… 63 Sampel Analisis dan Sampel Validasi………. 64

Bab V Analisis dan Pembahasan Hasil Penelitian 5.1. Analisis………. 65

5.1.1. Beberapa Asumsi yang digunakan……… 65

5.1.2. Hasil Analisis Diskriminan……… 66

5.1.3. Hasil Analisis Logit……….. 71

5.2. Validitas Model Analisis………. 74

5.2.1. Validitas Model Analisis Diskriminan……… 75

5.2.2. Validitas Model Analisis Logit……… 77

5.3. Interpretasi dan Pengujian Hipotesis……… 79

5.3.1. Interpretasi Variabel Prediktor terpilih dan koefisiennya.. 79

5.3.2. Pengujian Hipotesis……….. 83

5.4. Keterbatasan Hasil Penelitian……… 85

5.4.1. Keterbatasan kriteria distress keuangan………... 85

5.4.2. Keterbatasan Analisis……… 86

Bab VI Simpulan dan Saran 6.1. Simpulan……… 87

6.2. Saran……….. 89

Halaman

Tabel II.1 Rasio-rasio keuangan yang sering digunakan……… 18

Tabel II.2 Rasio keuangan yang terpilih untuk analisis………. 19

Tabel II.3 Perbedaan dan Persamaan dengan penelitian terdahulu…… 20

Tabel II.4 Kesalahan klasifikasi dalam prediksi……… 28

Tabel II.5 Prosentase Tingkat Akurasi Prediksi satu tahun sebelum Distress……….. 46

Tabel III.1 Kesalahan Klasifikasi………. 58

Tabel IV.1 Perkembangan jumlah perusahaan publik……….. 61

Tabel IV.2 Perusahaan Publik Indonesia tahun 1997……… 62

Tabel IV.3 Perusahaan Publik Sektor Non Keuangan Yang Distress dan Non Distress Keuangan tahun 1998……… 63

Tabel V.1 Group Statistics……… 66

Tabel V.2 Tests of Equality of Group Means………... 67

Tabel V.3 Canonical Discriminant Function Coefficients……… 68

Tabel V.4 Functions at Group Centroids……….. 69

Tabel V.5 Discriminant Classification Results……… 71

Tabel V.6 Variables in the Equation……… 72

Tabel V.7 Logistic Regression Classification Results……… 73

Tabel V.8 Analysis Case Processing Summary……… 74

Tabel V.9 Discriminant Classification Results on Validation/Holdout Samples……….. 75

Tabel V.10 Logistic Regression Classification Results on Validation/ Holdout Samples……… 78

Tabel V.11. Rasio-rasio keuangan terpilih dan koefisiennya……… 79

Halaman

Gambar 2.1 Kerangka Analisis……….. 27

Lampiran 1 Perusahaan Publik Indonesia per sektor tahun 1997

Lampiran 2 Data Keuangan Perusahaan Publik Indonesia tahun 1997

Lampiran 3 Perusahaan Publik sektor non keuangan yang mengalami distress keuangan dan non distress keuangan tahun 1998

Lampiran 4 Sampel Analisis Data Rasio Keuangan Perusahaan Publik sektor non keuangan Indonesia tahun 1997

Lampiran 5 Sampel Validasi Data Rasio Keuangan Perusahaan Publik sektor non keuangan Indonesia tahun 1997

Lampiran 6 Z-Score Sampel Analisis Dan Kebenaran Klasifikasi

Lampiran 7 Z-Score Sampel Validasi Dan Kebenaran Klasifikasi

Lampiran 8 Probabilitas Logit Sampel Analisis Dan Kebenaran Klasifikasi

Lampiran 9 Probabilitas Logit Sampel Validasi Dan Kebenaran Klasifikasi

Lampiran 10 Hasil Print-out Program SPSS : Discriminant

publik Indonesia mengalami distress keuangan dalam bentuk kesulitan likuiditas sehingga tidak mampu memenuhi kewajibannya dan tidak memiliki dana kas yang cukup untuk beroperasi secara normal. Kesulitan makin berat karena sebagian besar hutangnya dalam denominasi valuta asing dan tidak dilindung nilai (hedging). Ketika terjadi penurunan tajam nilai tukar mata uang rupiah terhadap mata uang asing, jumlah hutang dan kewajiban membayar bunga meningkat dengan sangat besar pula. Peningkatan jumlah hutang yang sangat besar, bahkan pada beberapa perusahaan peningkatan hutangnya melebihi jumlah ekuitas, mengakibatkan perusahaan-perusahaan dan industri tersebut berada pada kondisi insolven

(insolvent) dimana total nilai aktivanya lebih rendah dari total nilai kewajibannya. Kondisi insolven mengakibatkan sebagian perusahaan publik Indonesia tidak mampu memenuhi kewajiban membayar pokok pinjaman dan bunga pinjaman, sehingga digolongkan sebagai perusahaan yang memiliki kredit macet (non

performing loan). Kredit macet dalam skala massive dalam perekonomian Indonesia berdampak pada merosotnya tingkat pertumbuhan produksi di sektor riel dan

meningkatnya pengangguran.

Distress keuangan yang dialami oleh sebuah perusahaan tidaklah terjadi secara tiba-tiba, melainkan akibat kebijakan dan kinerja perusahaan yang bersangkutan pada masa-masa sebelumnya. Kenyataan ini menegaskan, bahwa distress keuangan seharusnya dapat diprediksi sebelum terjadi berdasarkan analisis kinerja perusahaan dimasa lalu yang tercermin dalam laporan keuangan. Prediksi distress keuangan dapat dilakukan dengan analisis rasio keuangan yang

menggunakan model statistik seperti model diskriminan dan model logit.Disamping itu juga, prediksi distress sangat penting karena banyaknya pihak yang

berkepentingan seperti : pemberi kredit (lenders), investor, lembaga pengawasan (regulatory authorities), pemerintah, auditor, dan manajemen.

Oleh karena begitu pentingnya prediksi distress keuangan, maka banyak penelitian tentang distress keuangan yang dilakukan, terutama di luar negeri dengan kasus luar negeri. Akan tetapi, penelitian distress keuangan di Indonesia dengan konteks Indonesia masih relatif sedikit.

Berdasarkan latar belakang masalah tersebut, maka penelitian tentang distress keuangan perusahaan publik Indonesia ini dilakukan. Model analisis yang digunakan adalah model analisis diskriminan dan analisis logit yang menggunakan rasio-rasio keuangan sebagai prediktor untuk memprediksi distress keuangan yang dialami oleh perusahaan publik sektor non keuangan Indonesia.

11

BAB I PENDAHULUAN

1.1. Latar belakang masalah

Pada saat krisis ekonomi tahun 1997, banyak perusahaan dan industri di

Indonesia, termasuk perusahaan publik, yang mengalami distress atau kesulitan

keuangan (financial distress). Distress keuangan yang dialami adalah dalam

bentuk kesulitan likuiditas yaitu ketidak mampuan memenuhi kewajibannya yang

segera jatuh tempo dan tidak memiliki dana kas yang cukup untuk beroperasi

secara normal.

Menurut Hill1, distress keuangan yang dialami perusahaan dan industri

Indonesia makin berat karena sebagian besar pembiayaan perusahaan dan industri

tersebut bersumber pada hutang valuta asing. Rendahnya suku bunga dan nilai

tukar yang relatif stabil selama hampir satu dasawarsa membuat

perusahaan-perusahaan dan industri tersebut mengabaikan lindung nilai (hedging) terhadap

hutang valuta asingnya. Ketika terjadi penurunan nilai tukar mata uang domestik

terhadap mata uang asing yang sedemikian besar, maka jumlah hutang dan

kewajiban membayar bunga meningkat dengan sangat besar pula.

Peningkatan jumlah hutang yang sedemikian besar, bahkan pada beberapa

perusahaan peningkatan hutangnya melebihi jumlah ekuitas, mengakibatkan

perusahaan-perusahaan dan industri tersebut berada pada kondisi insolven

1

C.W.L. Hill, International Business : Competing In The Global Marketplace” ( Boston : Irwin/McGraw-Hill, 1999), p. 9

(insolvent). Insolvent adalah kondisi keuangan di mana total nilai aktiva

perusahaan lebih rendah dari total nilai kewajibannya.

Menurut Weston dan Copeland2, kondisi keuangan yang insolven

biasanya akan mengakibatkan perusahaan tidak mampu memenuhi kewajiban

membayar pokok pinjaman dan bunga pinjaman. Akibat selanjutnya, pinjaman

perusahaan tersebut oleh krediturnya digolongkan sebagai kredit macet (non

performing loan). Kondisi ini disebut sebagai bangkrut atau pailit (bankrupt

sense) sesuai pengukuran akuntansi sederhana yaitu negative net worth yang

dicerminkan dalam neraca.

Pada saat krisis tersebut, distress keuangan dalam skala massive yang

dialami perusahaaan dan industri termasuk perusahaan publik dalam

perekonomian Indonesia berdampak pada merosotnya tingkat pertumbuhan

produksi di sektor riel dan meningkatnya pengangguran. Menurut laporan

tahunan Bank Indonesia, tingkat pertumbuhan ekonomi Indonesia selama tahun

1998 menurun drastis menjadi negatif sebesar -13,2 % 3.

Menghadapi kondisi tersebut di atas dan untuk menghindari hancurnya

perekonomian Indonesia secara keseluruhan, Pemerintah Indonesia telah

membentuk beberapa lembaga yang bertujuan menyelesaikan kesulitan-kesulitan

keuangan perusahaan dan industri yaitu Badan Penyehatan Perbankan Nasional

2

J.F.Weston and T.E. Copeland, Managerial Finance (Orlando: The Dryden Press., 1992), p. 1146.

3

(BPPN), Indonesian Debt Restructuring Agency (INDRA), Prakarsa Jakarta

(Jakarta Initiative), dan Pengadilan Niaga.4

Distress keuangan yang dialami oleh sebuah perusahaan tidaklah terjadi

secara tiba-tiba, melainkan akibat kebijakan dan kinerja perusahaan yang

bersangkutan pada masa-masa sebelumnya. Kenyataan ini menegaskan, bahwa

distress keuangan seharusnya dapat diprediksi sebelum terjadi berdasarkan

analisis kinerja perusahaan dimasa lalu yang tercermin dalam laporan keuangan.

Astebro and Winter5 menyatakan, bahwa inefisiensi manajemen dan

berbagai kebijakan manajemen akan berpengaruh dan tercermin dalam kinerja

operasional dan laporan keuangan perusahaan yang akhirnya dapat menuju

kepada distress keuangan atau kebangkrutan. Kinerja operasional manajemen dan

kondisi keuangan perusahaan tercermin dalam laporan keuangan perusahaan yang

terdiri dari Neraca (Balance Sheet), Laporan Rugi-Laba (Profit and Loss

Statament), Laporan Arus Kas (Cash Flows Statement), dan catatan atas laporan

keuangan. Berdasarkan laporan keuangan tersebut, kinerja operasional

manajemen dan kondisi keuangan perusahaan dinilai dan diukur dengan berbagai

pendekatan analisis antara lain : analisis trend, analisis komparatif, dan analisis

rasio keuangan.

Pendekatan analisis rasio, terutama dalam analisis distress keuangan,

adalah pendekatan yang paling banyak digunakan. Menurut Astebro and Winter6,

4

---. Badan Penyehatan Perbankan Nasional (BPPN), Rencana Strategis 1999 – 2004, p.6.

5

T. Åstebro and J.K. Winter, “More than a Dummy: The Probability of Failure, Survival and Acquisition of Firms in Financial Distress”, Paper presented at the EFA Annual Meeting, (London : Augst, 2000),

6

prediksi distress keuangan yang menggunakan analisis rasio keuangan memang

merupakan analisis standar yang banyak digunakan oleh peneliti distress

keuangan. Demikian pula menurut Back et al.7 , bahwa prediksi distress

keuangan dengan menggunakan rasio keuangan telah menjadi salah satu bidang

yang sangat menarik dalam ilmu keuangan dan akuntansi sejak Fitzparick

melakukan studi pada tahun 1932. Sejak saat itu, selama 60 tahun terakhir telah

banyak dikembangkan landasan teroritikal dan penelitian empiris tentang topik

distress keuangan.

Selanjutnya Back et al. mengemukakan, bahwa dalam prediksi distress

keuangan ada 2 pendekatan utama. Pertama , yang sangat sering digunakan,

adalah pendekatan empiris yang mencari prediktor-prediktor berupa rasio

keuangan (financial ratio) yang dapat menghasilkan tingkat kesalahan klasifikasi

terrendah. Pendekatan kedua berkonsentrasi pada pencarian model statistikal

yang dapat meningkatkan akurasi prediksi.

Penelitian dengan menggunakan kedua pendekatan tersebut di atas telah

dilakukan dan dipelopori oleh Beaver8 dengan penelitiannya yang menggunakan

analisis univariat dan Altman9 dengan karya monumentalnya yang disebut

Z-score berdasarkan analisis diskriminan multivariat. Model analisis dari kedua

penelitian tersebut dapat digunakan untuk memprediksi distress keuangan.

7

B. Back, T. Laitinen, K. Sere, M. van Wezel, ” Choosing Bankruptcy Predictors Using

Discriminant Analysis, Logit Analysis, and Genetic Algorithms”, (Turku Centre for Computer Science. Finland. TUCS Technical Report, No 40 : September 1996.)

8

W.H. Beaver, Financial Ratio as Predictor of Failure : Empirical Research in Accounting ( Supplement to Journal of Accounting Research, 1966), pp. 71-111 dikutip dari G. Foster, Financial Statement Analysis,(New Jersey: Prentice-Hall Inc., 1986), p. 542.

9

E.I. Altman, Financial Ratio, Discriminant Analysis and the Prediction of Corporate

Bankruptcy, (The Journal of Finance: September 1968), pp 589-609, dikutip dari Foster, Ibid, p.

Sejak diperkenalkannya model analisis distress keuangan oleh kedua

pionir tersebut, model prediksi distress keuangan yang menggunakan rasio

keuangan menjadi topik yang makin banyak menarik perhatian dan makin banyak

penelitian yang dilakukan. Bahkan, penelitian-penelitian distress keuangan

mutakhir makin memperluas kajiannya, terutama dalam 3 hal yaitu : penggunaan

teknik statistik, pendefinisian distress keuangan, dan berbagai kajian mendalam

yang menjelaskan aspek-aspek yang melingkupi topik distress keuangan.

Penelitian mutakhir dilakukan antara lain oleh Tirapat and

Nittayagasetwat10 dan Persons11 yang menggunakan model analisis logit untuk

mengestimasi probabilitas kebangkrutan perusahaan-perusahaan publik di

Thailand. Kajian lainnya adalah berkembangnya penelitian distress keuangan

atau kebangkrutan yang dilakukan oleh Astebro and Winter12 yang membedakan

antara perusahaan distress tetapi tetap survive dan perusahaan yang mengalami

distress keuangan yang berakhir dengan kebangkrutan disertai dengan penjelasan

variaberl-variabel keuangan yang berbeda. Sampel perusahaan diklasifikasikan

ke dalam tiga kategori (failure, survive, dan aquisition) dan probabilitas tiap

klasifikasi ditaksir dengan model analisis multinomial logit.

10

S. Tirapat and A. Nittayagasetwat, “An Investigation of Thai Listed Firms’ Financial Distress Using Macro and Micro Variables”. Multinational Finance Journal. (Vol. 3, no. 2, 1999), pp. 103–125.

11

O.S. Persons, “Using Financial Information to Differentiate Failed vs. Surviving Finance Companies in Thailand: An Implication for Emerging Economies”. Multinational Finance

Journal (Vol. 3, no. 2, 1999), pp. 127–145.

12

Penelitian Kaiser13 membedakan perusahaan ke dalam tiga kelompok

sesuai kondisi keuangan tiap perusahaan yaitu : no problem, medium problem,

dan severe problem. Kaiser membuktikan, bahwa efek pembatasan hutang

tergantung kepada tahap pertumbuhan perusahaan, eksistensi pemegang saham

perusahaan akan meningkatkan kinerja keuangan, hubungan dengan berbagai

sumber penyedia kredit akan memberikan efek negatif, dan diversifikasi produk

serta kondisi ekonomi makro akan meningkatkan kinerja keuangan perusahaan.

Bidang kajian ketiga adalah penelitian yang melakukan beberapa

penyesuaian terhadap variabel-variabel penjelas dengan menambahkan beberapa

variabel lainnya seperti yang dilakukan oleh Shirata14 dan Kahya and

Theodossiou15.

Menurut Foster16, banyaknya kajian tentang prediksi distress keuangan

sebagaimana dikemukakan di atas tidak terlepas dari banyaknya pihak yang

berkepentingan untuk mengetahui distress keuangan yang dialami oleh suatu

perusahaan. Pihak-pihak yang berkepentingan tersebut antara lain : pemberi

kredit (lenders), investor, lembaga pengawasan (regulatory authorities),

pemerintah, auditor, dan manajemen.

Meskipun telah banyak penelitian tentang distress keuangan dengan

berbagai model analisis seperti analisis diskriminan dan analisis logit probit

13

U. Kaiser, “Moving in and out of Financial Distress: Evidence for Newly Founded Service Sector Firms”, Centre for European Economic Research (February, 2001)

14

C.Y. Shirata, “Financial Ratios as Predictors of Bankruptcy in Japan : An Empirical Research”. Tsukuba College of Technology Japan (APIRA98 : The Zengin Foundation for Studies on

Economics and Finance, 1998).

15

E. Kahya and P. Theodossiou, “Predicting Corporate Financial Distress : A Time-Series CUSUM Methodology” Review of Quantitative Finance and Accounting (Vol. 13:4, December, 1999), pp. 323-345.

16

sebagaimana yang telah dikemukakan sebelumnya, akan tetapi penelitian untuk

memprediksi distress keuangan yang dialami perusahaan Indonesia masih sangat

sedikit dibandingkan dengan penelitian yang sama diluar negeri. Penelitian yang

dikembangkan selama ini sebagian besar dilakukan oleh peneliti luar negeri

dengan objek penelitian dan kondisi di luar negeri.

Berdasarkan latar belakang masalah tersebut di atas, maka penulis tertarik

melakukan penelitian tentang model analisis diskriminan dan analisis logit yang

menggunakan rasio-rasio keuangan untuk memprediksi distress keuangan yang

dialami oleh perusahaan-perusahaan Indonesia khususnya perusahaan-perusahaan

sektor non keuangan yang sudah go public. Ada 2 pertimbangan menggunakan

objek penelitian perusahaan-perusahaan go publik sektor non keuangan. Pertama,

perusahaan publik memberikan informasi keuangan terutama laporan keuangan

yang cukup lengkap dan dipublikasikan secara teratur. Kedua, tidak diikut

sertakannya perusahaan publik sektor keuangan (bank, asuransi, multifinance,

dan lembaga keuangan non perbankan lainnya) karena perusahaan-perusahaan

tersebut mempunyai karakteristik usaha dan rasio keuangan tersendiri yang

berbeda dengan perusahaan non sektor keuangan.

1.2. Perumusan Masalah

Distress keuangan yang dialami oleh banyak perusahaan-perusahaan

publik dalam skala massive sebagaimana yang terjadi pasca krisis moneter 1997

mempunyai dampak yang luas terhadap kelangsungan hidup perusahaan dan

mengalami gejolak secara massive akan berdampak langsung terhadap kehidupan

ekonomi bangsa.

Mengingat sedemikian pentingnya mendeteksi distress keuangan yang

dialami suatu perusahaan dan berdasarkan latar belakang masalah, maka

perumusan masalah yang diajukan dalam penelitian ini adalah :

1.2.1. Apakah variabel-variabel rasio keuangan dapat digunakan sebagai

prediktor untuk memprediksi distress keuangan perusahaan publik sektor

non keuangan di Indonesia berdasarkan model analisis diskriminan dan

analisis logit.

1.2.2. Variabel rasio keuangan manakah yang mempunyai pengaruh signifikan

dalam memprediksi distress keuangan perusahaan publik sektor non

keuangan di Indonesia berdasarkan model analisis diskriminan dan

analisis logit.

1.3. Tujuan Penelitian

Sesuai dengan judul penelitian dan pertanyaan penelitian yang

dikemukakan di atas, maka tujuan penelitian ini adalah :

1.3.1. Untuk mengetahui apakah variabel-variabel rasio keuangan dapat

digunakan sebagai prediktor untuk memprediksi distress keuangan

perusahaan perusahaan publik sektor non keuangan di Indonesia

berdasarkan model analisis diskriminan dan analisis logit.

1.3.2. Untuk mengetahui variabel rasio keuangan manakah yang sangat

perusahaan-perusahaan publik sektor non keuangan di Indonesia

berdasarkan model analisis diskriminan dan analisis logit.

1.4. Manfaat Penelitian

1.4.1. Bagi dunia usaha : penelitian ini diharapkan dapat memberi

masukan dalam mengambil keputusan yang berhubungan dengan

prediksi distress keuangan perusahaan publik sektor non keuangan

di Indonesia

1.4.2. Bagi dunia akademis : penelitian ini diharapkan dapat menjadi

sumbangan pemikiran tentang model analisis diskriminan dan

analisis logit untuk memprediksi distress keuangan perusahaan

publik sektor non keuangan yang sesuai dengan kondisi Indonesia

khususnya dan manajemen keuangan umumnya.

1.4.3. Bagi Program Pasca Sarjana, Program Magister Manajemen,

Universitas Airlangga, Surabaya, penelitian ini diharapkan dapat

menjadi salah satu bahan rujukan sebagai kajian awal

pengembangan model analisis untuk memprediksi distress

keuangan.

1.4.4. Bagi penulis : penelitian ini diharapkan memperluas wawasan

tentang distress keuangan dan segala aspek yang melingkupinya.

Mengingat luasnya bidang kajian model analisis distress keuangan, maka

penelitian ini dibatasi pada

1.5.1. Pengembangan model analisis diskriminan dan analisis logit

dengan menggunakan rasio keuangan tahun 1997 untuk

memprediksi distress keuangan perusahaan publik sektor non

keuangan di Indonesia tahun 1998.

1.5.2. Variabel-variabel independen yang digunakan sebagai prediktor

dalam model analisis adalah variabel-variabel rasio keuangan

tahun 1997.

1.5.3. Unit analisis dalam penelitian ini adalah kondisi keuangan

perusahaan publik sektor non keuangan Indonesia pada tahun

1998 yang terdaftar di Bursa Efek Jakarta tahun 1997 dan

dokumentasi laporan keuangan dan informasi lain yang tercantum

dalam laporan tahunan 1997

1.6. Sistematika Pembahasan

Pembahasan penelitian disusun dalam 6 bab yang terdiri dari

pendahuluan, tinjauan pustaka dan hipotesis, metodologi penelitian, gambaran

umum objek penelitian, analisis dan pembahasan hasil penilitian, dan terakhir

simpulan dan saran.

Pada bab I diuraikan latar belakang masalah perlunya prediksi distress

keuangan yang menggunakan rasio keuangan yang sesuai dengan konteks

analisis logit. Juga diuraikan rumusan masalah yang akan diteliti, tujuan dan

manfaat penelitian.

Dalam bab II diuraikan penelitian-penelitian terdahulu khususnya model

diskriminan dan model logit. Dalam bab ini diuraikan pula kerangka analisis

yang dimulai dari penelitian terdahulu dan kajian pustaka sampai dengan tahap

pengujian model analisis. Landasan teoritis model diskriminan dan model logit

diuraikan lebih detail, sedangkan model lainnya tidak diuraikan karena diluar

lingkup penelitian. Berikutnya dibahas tentang pengertian distress keuangan dan

rasio keuangan secara ringkas. Bahasan tentang jumlah sampel diuraikan pada

sub bab tersendiri mengingat pengaruhnya cukup signifikan berdasarkan

penelitian terakhir.

Bab III menguraikan metodologi penelitian yang meliputi identifikasi

variabel, definisi operasional variabel, proses pengumpulan data, dan teknik

analisis. Varibel dependen, baik untuk model diskriminan maupun model logit,

adalah bersifat kategorikal yaitu distress atau non distress, sedangkan variabel

independen berupa rasio yaitu rasio-rasio keuangan. Variabel yang dimasukkan

berjumlah 15 variabel rasio keuangan yang akan diseleksi melalui prosedur

stepwise.

Objek penelitian yaitu perusahaan-perusahaan publik yang terdaftar di

Bursa Efek Jakarta per akhir tahun 1997 akan diuraikan secara ringkas pada bab

IV yang meliputi perkembangan jumlah perusahaan publik periode 1996-2000,

samping itu juga akan disajikan profil sektor usaha perusahaan-perusahaan

tersebut.

Bab V menguraikan hasil penelitian yang berupa analisis dan pembahasan

hasil penelitian. Pada bab ini akan disajikan deskripsi statistik data penelitian,

proses pembentukan model sampai dengan pengujian/ validitas model, dan

akhirnya interpretasi.

Pada bab VI yaitu bab terakhir akan ditarik simpulan dan saran atas

penelitian yang telah dilakukan.

BAB II

TINJAUAN PUSTAKA DAN HIPOTESIS

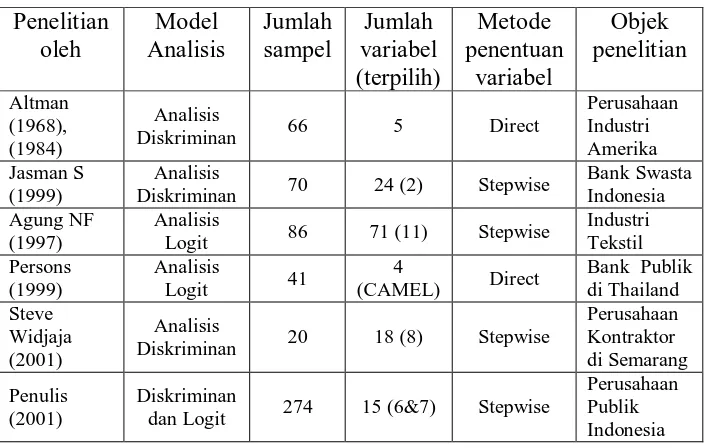

2.1. Penelitian Terdahulu

2.1.1. Penelitian dengan model analisis diskriminan

Altman17 melakukan penelitian dengan menggunakan model analisis

diskriminan multivariat yang dikenal dengan Z-score model yang menghasilkan

model prediksi sebagai berikut :

Z = 1.2X1 + 1.4 X2 + 3.3 X3 + 0.6 X4 + 1.0 X5

Di mana :

Z = Indeks skor total

X1 = Modal Kerja/Total Aktiva

17

X2 = Laba ditahan/Total Aktiva

X3 = Laba sebelum bunga dan pajak/Total Aktiva

X4 = Nilai Pasar Ekuitas/Nilai Buku Total Kewajiban

X5 = Penjualan/Total Aktiva

Penelitian tersebut dilakukan terhadap perusahaan yang sudah go public,

padahal tidak semua perusahaan mendaftarkan saham di bursa, sehingga pada

tahun 1983, Altman melakukan revisi model analisisnya yang dapat digunakan

untuk perusahaan publik maupun privat dengan hasil model analisis sebagai

berikut :

Z = 0.717X1 + 0.847 X2 + 3.107 X3 + 0.420X4 + 0.998X5

Model prediksi hasil penelitian Altman tersebut diuji terhadap sampel

analisis/estimasi menghasilkan kebenaran klasifikasi sebesar 95% untuk model

pertama (1968) dan 94% untuk model kedua (1983). Variabel prediktor yang

paling signifikan adalah X3 yang dicerminkan oleh koefisiennya.

Jasman Silalahi18 , melakukan analisis diskriminan terhadap distress

keuangan (kesulitan keuangan) bank-bank swasta di Indonesia yang

menghasilkan model prediksi sebagai berikut :

Z = 0,952X11 + 0,469 X24

X11 = Operating Expenses/Operating Incomes

X24 = Retained Earning/Total Assets

18

Jasman Silalahi, “Kelayakan Analisis Diskriminan Untuk Memprediksi Kebangkrutan Bank-bank Swasta Nasional Di Indonesia” (Tesis tidak diterbitkan, Magister Manajemen, Universitas Airlangga Surabaya, 1999)

Model Jasman Silalahi menghasilkan tingkat akurasi model prediksi

sebesar 100% untuk sampel analisis dan sebesar 80,77% untuk sampel

validasi/hold out.

Peneliti lain, yaitu Steve Widjaja19 , memprediksi distress keuangan

(kegagalan) perusahaan-perusahaan kontraktor di Semarang dengan membuat

model prediksi berdasarkan analisis diskriminan yang menghasilkan model

sebagai berikut :

Z = -5,988 – 14,563CR – 3,135QR – 0,166CATL + 9,376CLTA + 0,728NPM + 15,484ROI – 0,604ROA – 74,272BEP

Di mana :

CR = Current Ratio (Current Assets/Current Liabilities) QR = Quick Ratio (Quick Assets/Current Liabilities) CATL = Current Assets/Total Liabilities

CLTA = Current Liabilities/Total Assets NPM = Net Profit Margin (EAT/Net Sales)

ROI = Return On Investment (Earning After Taxes/Equity) ROA = Return On Assets (Earning AfterTaxes/Total Assets) BEP = Basic Earning Power (EBIT/Total Assets)

Hasil pengujian model prediksi Steve Widjaja terhadap sampel

menghasilkan tingkat akurasi prediksi sebesar 100% untuk sampel estimasi dan

95% untuk sampel validasi.

2.1.2. Penelitian dengan model logit

19

Agung Nur Fajar20 mengaplikasikan model analisis logit untuk

memprediksi keberhasilan/kegagalan pemberian kredit pada industri tekstil yang

menjadi debitur bank. Model analisis logit yang digunakan adalah sebagai

berikut:

Pi =

Model tersebut kemudian ditransformasi dengan cara membagi dengan

(1-Pi) dan kemudian diubah dalam bentuk log natural sehingga diperoleh model

logit sebagai berikut :

Li = ln ( ) = b1 + b2Xi

Dalam model tersebut, Li adalah distribusi logit dari kasus (i), Pi adalah

probabiltas kegagalan/keberhasilan kasus (i), b0 adalah konstanta, dan Xi adalah

varibel yang digunakan sebagai prediktor yang terdiri dari

DR = Debt Ratio

FATA = Fixed Assets to Total Assets ratio NITL = Net Income to Total Liabilities ratio NWTA = Net Worth to Total Assets ratio NITA = Net Income to Total Assets ratio OAT = Operating Assets Turnover LNGINC = Log Normal Gross Income

20

Agung Nur Fajar, “Aplikasi Motode Logit untuk Memprediksi Keberhasilan/ Kegagalan Pemberian Kredit pada Industri Tekstil”, Grup Konsultan ACG, Management, Consultant, and Research Service. Jakarta. Paper pada Lokakarya Profil Industri (Hotel Le Meridien, Jakarta : 23 April 1997)

1 1 + e(b1+b2Xi)

Pi

LOPRINC = Log Operating Income

Hasil analisis logit Agung Nur Fajar menghasilkan beberapa model

dengan kombinasi variabel sebagai berikut :

Kombinasi 1 : Li = +6.62 – 2.91(DR) – 6.45(FATA) + 8.50(NITA) Kombinasi 2 : Li = +4.06 – 1.89(DR) – 3.38(FATA) + 4.21(NITL) Kombinasi 3 : Li = +2.23 – 3.50(FATA) + 1.99(NWTA)+ 4.20(NITA) Kombinasi 4 : Li = -1.70 + 1.41(OAT) + 1.99(CLTA) + 2.79(NWTA) Kombinasi 5 : Li = -11.88 + 0.34(SFA) + 2.33(NWTA) + 0.23(LNGINC) Kombinasi 6 : Li = -9.24 + 2.56(CLTA) + 2.73(NWTA) + 0.41(LOPRINC)

Hasil pengujian model logit Agung Nur Fajar menghasilkan tingkat

akurasi rata-rata sebesar 87,81%.

Persons21 melakukan penelitian terhadap perusahaan publik sektor

keuangan di Thailand menggunakan model analisis logit untuk memprediksi

distress keuangan. Model analisis logit yang digunakan adalah sebagai berikut :

F = (1 + exp(-Di))-1

Di mana :

F = Probabilitas distress keuangan

Di = Xi β, adalah indeks linear variabel keuangan

β = koefisien

Xi = variabel keuangan (CAMEL) yang terdiri dari : ROA = Return On Assets

LOAN/DEP = Total Loan to Total Deposite EXP/TA = Operating Expenses to Total Assets SIZE = Natural Log of Total Assets

21

Hasil penelitian model logit Persons satu tahun sebelum distress adalah

sebagai berikut :

Di = -3.116(ROA)-5.822(LOAN/DEP)+2.875(EXP/TA)-0.942(SIZE)

Tingkat akurasi model prediksi Persons adalah sebesar 82.8% dengan

cutoff probability 0.48.

2.1.3. Rasio keuangan sebagai variabel prediktor

Astebro and Winter22 menyatakan, bahwa model prediksi distress

keuangan standar selama ini berfokus pada analisis yang menggunakan rasio

keuangan dan akuntansi. Pendekatan ini adalah rasional karena inefisiensi

manajemen dan berbagai kebijakan manajemen akan berpengaruh dan tercermin

dalam kinerja operasional dan laporan keuangan perusahaan yang akhirnya dapat

menuju kepada kebangkrutan. Sedangkan pengaruh ekonomi makro seperti

perubahan siklus bisnis atau guncangan ekonomi dan pasar saham dan

karakteristik industri memang dapat mempengaruhi perusahaan secara bervariasi

yang dapat pula mengakibatkan kebangkrutan. Akan tetapi, memasukkan variabel

makro membutuhkan model struktural yang kompleks yang tidak layak jika

digunakan pada model prediksi yang ringkas seperti prediksi kebangkrutan.

Pertimbangan variabel makro memerlukan pembahasan dan penelitian tersendiri

yang berada diluar ruang lingkup model prediksi kebangkrutan standar.

Back et al.23 mengemukakan, tidak ada dasar teori yang baku dan seragam

dalam menentukan jenis dan jumlah rasio keuangan sebagai variabel prediktor.

22

Åstebro and Winter, loc. cit

23

Selama ini, dalam memilih dan menentukan variabel rasio keuangan, para

peneliti hanya berdasarkan pada penelitian empiris terdahulu dan kebiasaan yang

dilakukan (rule of the thumb).

Back et al.24 dan Back, Sere, and Wezel25 melakukan studi tentang

variabel-variabel yang digunakan dalam memprediksi distress keuangan dan menemukan

sebanyak 31 rasio keuangan yang banyak digunakan dan sangat berguna untuk

pembentukan model prediksi. Daftar rasio keuangan tersebut disajikan dalam

tabel II.1.

Tabel II.1.

Rasio-rasio keuangan yang sering digunakan

Rasio-rasio keuangan Tipe Studi

R1 Kas/Kewajiban Lancar L E,D

R10 Kewajiban Lancar/Ekuitas L E

R11 Ekuitas/Aktiva Tetap S F

R12 Ekuitas/Penjualan Bersih S R-F, E

R13 Persediaan/Penjualan Bersih L E

R14 Nilai Pasar Ekuitas/Nilai Buku Kewajiban S E-M

R15 Kewajiban Jangka Panjang/Ekuitas S A, A-H-N

R16 Total Kewajiban/Ekuitas S M

R17 Laba Bersih/Total Aktiva P B, D

R18 Aktiva Cepat Cair Bersih/Persediaan L Bl

R19 Penjualan Bersih/Total Aktiva P R-F, A

R20 Laba Usaha/Total Aktiva P A, T, A-H-N

R21 EBIT/Total Pembayaran Bunga L A-H-N

R22 Aktiva Cepat Cair/Kewajiban Lancar L D, E-M

R23 Aktiva Cepat Cair/Penjualan Bersih L D

R24 Aktiva Cepat Cair/Total Aktiva L D, T, E-M

24

Ibid.

25

R25 Imbal Hasil terhadap Modal Saham P Bl

R26 Laba Ditahan/Total Aktiva P A, A-H-N

R27 Return on Stock P F, T

R28 Total Kewajiban/Total Aktiva S B, D

R29 Modal Kerja/Penjualan Bersih L E, D

R30 Modal Kerja/Ekuitas L T

R31 Modal Kerja/Total Aktiva L W-S, M, B, A, D

Tipe : L = Likuiditas, P = Profitabilitas, S = Soliditas Keterangan :

Catatan : T tidak tercantum (pen.)

Sumber : Back, B., T. Laitinen, K. Sere, and M. van Wezel, “Choosing Bankruptcy Predictors Using Discriminant Analysis, Logit Analysis, and Genetic Algorithms” Finland: Turku Centre for Computer Science. (TUCS Technical Report,No 40: September 1996.)

Dari 31 rasio keuangan tersebut, setelah diseleksi melalui prosedur

stepwise, Back et al. menyimpulkan bahwa untuk prediksi satu tahun sebelum

distress terjadi, hanya beberapa rasio keuangan saja yang berguna dan signifikan

untuk dimasukkan ke dalam model prediksi. Rasio-rasio keuangan terpilih untuk

digunakan dalam model yaitu analisis diskriminan, analisis logit, dan analisis

genetic algorithm disajikan dalam tabel II.2.

Tabel II.2.

Rasio keuangan yang terpilih untuk analisis

Analisis Diskriminan Analisis Logit Genetic Algorithm

R4 R4 R1

Ada beberapa peneliti yang tidak melakukan seleksi variabel prediktor

melalui prosedur stepwise, akan tetapi langsung menentukan sejumlah variabel

rasio keuangan untuk dimasukkan dalam model analisis. Tirapat and

Nittayagasetwat26 dan Persons27 menggunakan CAMEL (Capital = BV of

equity/Total assets, Assets = Retained earnings/Total assets, Management and

Earnings = Operating Income/Net sales, Liquidity = Net Working Capital/Total

assets). Sedangkan Doumpos and Zopounidis28 menggunakan 8 variabel secara

arbitrage.

2.1.4. Perbedaan dan Persamaan Penelitian

Perbedaan dan persamaan penelitian ini dengan penelitian terdahulu dapat

disajikan dalam tabel berikut ini :

Tabel II.3.

Perbedaan dan Persamaan dengan penelitian terdahulu Penelitian

Tirapat and Nittayagasetwat, loc.cit

27

Persons, loc.cit

28

2.2. Pengertian distress keuangan

Pengertian distress keuangan (financial distress) sangat luas dan sering

digunakan dalam istilah yang berbeda-beda dengan pengertian yang sama seperti

kesulitan keuangan/distress keuangan (financial distress), kegagalan (failure),

kebangkrutan/pailit (bankruptcy), dan insolvent/ insolvency.

Menurut pengertian yang dijelaskan dalam kamus yang disusun oleh

Hornby 29, istilah-istilah tersebut sesungguhnya dapat digunakan untuk

pengertian yang sama sebagaimana yang diuraikan dalam kamus tersebut sebagai

berikut :

“distress” : 1. (cause of) great pain, discomfort or sorrow;

(suffering cause by) want of money or other necessary things; 2. serious danger of difficulty. (p. 252)

“bankrupt” : (legal) person judged by a law court to be unable to pay his debts in full, his property being distributed for the benefit of his creditors. Bankruptcy : 1. unable to pay one’s debts; 2. insolvent. (p. 64)

“insolvent/insolvency” : (person) unable to pay debt; bankrupt. (p.442).

“failure” : 1. failing, lack of success; 2. instance of failing; 3. state of not being adequate, non performance of what is normal, expected or required; 4. bankruptcy. (p. 306).

Pengertian distress keuangan dapat dipandang dari dua sudut pandang

yaitu pengertian sempit dan pengertian yang luas. Pengertian sempit distress

keuangan menurut Ross, Westerfield, and Jaffe30 adalah situasi di mana aliran kas

operasi sebuah perusahaan tidak mencukupi untuk memenuhi kewajiban yang

29

A.S. Hornby, Oxford Learner’s Dictionary of Current English (New York : Oxford University Press, 1987)

30

segera jatuh tempo (seperti membayar hutang dagang atau biaya bunga) dan

perusahaan tersebut harus mengambil tindakan korektif. Sedangkan pengertian

distress keuangan secara luas berkaitan dengan kondisi insolvency, sebagaimana

yang didefinisikan dalam Black’s Law Dictionary : 31

“Inability to pay one’s debt; lack of means of paying one’s debts. Such a

condition of a woman’s (or man’s) assets and liability that the former

made immediately available would be insufficient to discharge the latter”

Ross, Westerfield, and Jaffe berpendapat, bahwa definisi tersebut di atas

memiliki dua tema umum yaitu : stocks dan flows. Weston and Copeland32 ,

mengemukakan pendapat yang sama, bahwa insolvency dapat dibedakan

berdasarkan flows basis dan stocks basis.

Flows basis terjadi jika aliran kas perusahaan tidak cukup untuk

memenuhi suatu pembayaran yang bersifat kontraktual. Menurut Weston and

Copeland33, flows basis memiliki dua bentuk; technical default yaitu bila sebuah

perusahaan gagal memenuhi salah satu atau lebih kondisi yang dipersyaratkan

dalam perjanjian hutang seperti rasio keuangan tertentu; dan technical insolvency

yaitu bila aliran kas tidak cukup untuk memenuhi kewajiban membayar bunga

pinjaman atau pengembalian pokok pinjaman.

Stock basis terjadi jika nilai aktiva perusahaan lebih kecil dari nilai

kewajibannya. Dalam pengertian ini, insolvency berarti bangkrut (bankrupt

31

Black’s Law Dictionary. 5th ed.(St. Paul, Minn : West Publishing Company). p. 716 dikutip dari Ross, Westerfield, and Jaffe, Ibid., p. 808

32

Weston and Copeland, op.cit., p. 1145.

33

sense) sesuai pengukuran akuntansi sederhana yaitu negative net worth yang

dicerminkan dalam neraca konvensional.

Brigham and Gapenski34 memberikan pengertian distress keuangan

dipandang dari tipe-tipe distress keuangan yang dialami suatu perusahaan sebagai

berikut :

1. Kegagalan ekonomis (economic failure) yaitu kondisi di mana sebuah

perusahaan yang pendapatannya (revenue) tidak cukup untuk menutup

total biayanya, termasuk biaya modal.

2. Kegagalan usaha (business failure). Istilah ini digunakan oleh Dun &

Bradstreet yang berarti suatu perusahaan telah menghentikan

operasinya yang mengakibatkan kerugian bagi kreditornya. Dalam

pengertian ini, kebangkrutan (failure) dan tutupnya sebuah perusahaan

dapat terjadi meskipun tanpa melalui prosedur kebangkrutan formal

melalui putusan pengadilan.

3. Technical insolvency yaitu kondisi di mana sebuah perusahaan tidak

mampu memenuhi kewajiban yang segera jatuh tempo. Pengertian ini

mengacu pada kelangkaan likuiditas yang bersifat temporer, di mana

dengan berjalannya waktu, dapat saja perusahaan tersebut kembali

mendapatkan dana untuk membayar kewajibannya dan tetap dapat

melangsungkan usahanya (survive).

4. Insolvency in bankruptcy yaitu kondisi perusahaan yang total nilai

buku kewajibannya lebih besar dari nilai pasar aktiva sesungguhnya.

34

Kondisi ini lebih serius dibandingkan dengan technical insolvency,

karena secara umum hal tersebut mengindikasikan kegagalan

ekonomis yang biasanya akan menuju kepada likuidasi usaha.

Perusahaan dalam kondisi ini tidak berarti harus memasuki prosedur

kebangkrutan formal.

5. Kebangkrutan Legal (Legal Bankruptcy). Meskipun banyak pihak

yang menggunakan istilah bangkrut (bankruptcy) untuk sebuah

perusahaan yang pailit (failed), tetapi perusahaan tersebut tidak

bangkrut secara legal kecuali telah diajukan ke pengadilan untuk

dinyatakan bangkrut menurut hukum kebangkrutan atau pailit.

Dari beberapa pengertian tersebut dapat disimpulkan, bahwa distress

keuangan memiliki beberapa pengertian dan tipe sebagai berikut :

1. Kegagalan ekonomis atau mengalami kerugian di mana total

pendapatan tidak cukup untuk menutup total biaya.

2. Kegagalan usaha yaitu ditutupnya operasi perusahaan karena berbagai

alasan yang menimbulkan kerugian pada kreditornya.

3. Kesulitan likuiditas yaitu tidak tersedianya dana perusahaan untuk

memenuhi kewajiban atau membayar hutang yang telah jatuh tempo.

4. Insolven yaitu kondisi keuangan perusahaan yang total nilai buku

kewajibannya lebih besar dari nilai aktivanya atau modal sendiri

5. Pailit yaitu perusahaan yang secara legal diajukan kepengadilan untuk

dinyatakan pailit atau bangkrut menurut hukum dan

perundang-undangan yang berlaku.

Dalam penelitian ini pengertian financial distress yang digunakan adalah

sebagaimana yang disimpulkan dan diuraikan di atas. Adapun istilah yang

digunakan adalah distress keuangan.

Pada saat krisis ekonomi yang dialami Indonesia tahun 1997, banyak

perusahaan-perusahaan di Indonesia yang mengalami distress keuangan dalam

bentuk kesulitan likuiditas. Kesulitan likuiditas yang dialami sebagian besar

perusahaan dan industri Indonesia sudah sampai pada tahap yang cukup serius.

Perusahan dan industri tersebut bukan hanya tidak mampu memenuhi kewajiban

yang jatuh tempo berupa pembayaran bunga pinjaman dan pokok pinjaman, akan

tetapi telah sampai pada tahap ketidak mampuan dalam menyediakan dana kas

yang cukup untuk beroperasi secara normal.

Terhentinya pembayaran bunga dan pokok pinjaman yang jatuh waktu

dari sebagian besar perusahaan telah menjadi salah satu sebab terjadinya krisis

perbankan. Pinjaman perusahaan-perusahaan yang dinyatakan dan digolongkan

sebagai kredit macet (non performing loan) meningkat dengan sangat tajam yang

mengancam industri perbankan.

Sebagaimana yang dikemukakan dalam rencana strategis Badan

Penyehatan Perbankan Nasional (BPPN), kesulitan finansial yang dialami

sebagian besar perusahaan dan industri Indonesia dapat berakibat pada

peningkatan pengangguran. Untuk menghindari hancurnya perekonomian

Indonesia secara keseluruhan, Pemerintah telah membentuk beberapa lembaga

sebagai berikut :35

- Badan Penyehatan Perbankan Nasional (BPPN) yang berfungsi

melakukan administrasi program penjaminan dan program penyehatan perbankan.

- Indonesian Debt Restructuring Agency (INDRA) yang menyediakan fasilitas lindung nilai untuk mendorong restrukturisasi hutang luar negeri perusahaan swasta (termasuk lembaga keuangan), yang selanjutnya dapat mengurangi tekanan terhadap neraca pembayaran.

- Prakarsa Jakarta (Jakarta Initiative) yang berfungsi sebagai mediator dalam restrukturisasi hutang perusahaan dan membantu

menghilangkan hambatan-hambatan yang ada dalam proses restrukturisasi.

- Pengadilan Niaga yang merupakan media untuk menyelesaikan perselisihan yang terjadi antara pihak-pihak yang bersangkutan dan menjalankan undang-undang kepailitan.

Dengan terbentuknya beberapa lembaga tersebut, khususnya BPPN, maka

seluruh porfolio kredit macet disebagian besar bank swasta dan bank pemerintah

dialihkan kepada BPPN untuk dilakukan restrukturisasi. Proses restrukturisasi

yang harus dilakukan oleh debitur kredit macet mengikuti beberapa pola

restrukturisasi yang terdiri dari private workout, rescheduling, reorganisasi,

merger, dan proses litigasi untuk diajukan pailit.

Untuk keperluan penelitian ini, indikasi bahwa suatu perusahaan

mengalami distress keuangan adalah :

35

37

1. Mempunyai hutang yang digolongkan sebagai kredit macet (non

performing loan) di bank pemerintah maupun swasta dan perusahaan

tersebut diwajibkan mengikuti program restrukturisasi melalui Badan

Penyehatan Perbankan Nasional (BPPN).

2. Mengalami kondisi insolven di mana nilai ekuitas perusahaan

menunjukkan angka negatif (defisit).

2.3. Model-model analisis prediksi distress keuangan

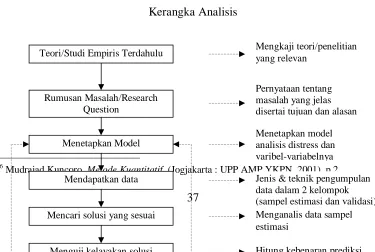

2.3.1. Kerangka analisis

Dalam melakukan analisis yang menggunakan pendekatan analisis

kuantitatif, diperlukan kerangka analisis sebagaimana yang dikemukakan oleh

Mudrajad Kuncoro36. Kerangka analisis tersebut disesuaikan dengan tujuan

analisis untuk memprediksi distress keuangan dapat dilihat dalam gambar 2.1.

Kerangka analisis sebagaimana tampak dalam gambar adalah

langkah-langkah sistematis yang digunakan sebagai pedoman dalam melakukan analisis

prediksi distress keuangan dalam penelitian ini.

Gambar 2.1 Kerangka Analisis

36

Mudrajad Kuncoro, Metode Kuantitatif (Jogjakarta : UPP AMP YKPN, 2001), p.2 Teori/Studi Empiris Terdahulu

Rumusan Masalah/Research Question

Menetapkan Model

Mendapatkan data

Mencari solusi yang sesuai

Mengkaji teori/penelitian yang relevan

Pernyataan tentang masalah yang jelas disertai tujuan dan alasan

Menetapkan model analisis distress dan varibel-variabelnya

Sumber : Dimodifikasi dari Mudrajad Kuncoro, Metode Kuantitatif. (Jogjakarta: UPP AMP YKPN, 2001), p. 2.

Foster 37 mengemukakan, bahwa dalam operasionalisasi model prediksi

distress keuangan timbul masalah kesalahan klasifikasi dalam prediksi

sebagaimana dikenal dalam metode peramalan kuantitatif yang disebut kesalahan

tipe I dan II. Dalam prediksi distress keuangan kesalahan tersebut dapat

digambarkan dalam tabel sebagai berikut :

Tabel II.4.

Kesalahan klasifikasi dalam prediksi

37

Foster, op.cit., p. 535.

Kondisi Aktual Non Distress Distress

Prediksi Non Distress A11 A12

Kesalahan tipe I adalah : A12

Kesalahan tipe II adalah : A21

Foster membagi dua kelompok model analisis distress keuangan

berdasarkan jumlah variabel prediktor yang digunakan yaitu model univariat dan

model multivariat. Pendekatan model univariat menggunakan variabel prediktor

tunggal, sedangkan model multivariat menggunakan kombinasi beberapa variabel

prediktor.

2.3.2. Model Univariat

Menurut Foster38, ada dua asumsi kunci dalam pendekatan model

univariat yaitu :

1. Distribusi variabel untuk perusahaan distress berbeda secara sistematis

dengan distribusi variabel perusahaan non distress.

2. Perbedaan distribusi sistematik dapat dimanfaatkan untuk memprediksi.

Dalam model univariat, sesuai kerangka analisis, sampel yang diteliti

dibagi dua kelompok yaitu sampel estimasi dan sampel validasi. Dari

masing-masing kelompok sampel, dikelompokan lagi menjadi 2 sub kelompok yaitu

kelompok perusahaan yang mengalami distress keuangan dan yang non distress.

Dalam analisis, pusat perhatian diletakkan pada perbedaan angka rata-rata

38

variabel pada perusahaan yang distress dan nondistress. Kriteria penilaian

perusahaan yang distress dan non distress secara umum adalah membandingkan

variabel aktual dengan rata-rata masing-masing kelompok.

Proses selanjutnya adalah menguji kemampuan memprediksi (predictive

ability tests). Isu penting dalam pengujian adalah bagaimana kita dapat

menentukan perbedaan dalam nilai rata-rata rasio untuk tujuan prediksi.

Pendekatan yang digunakan adalah melakukan tes klasifikasi dikotomi

(dichotomous classification test) dengan cara meranking nilai rasio

masing-masing perusahaan dan kemudian secara visual memeriksa data nilai rata-rata

untuk menentukan cutoff point yang optimal untuk memprediksi perusahaan yang

distress dan yang non distress. Secara sederhana, diasumsikan bahwa hanya

cutoff point yang berada dititik tengah urutan nilai-nilai rasio yang dapat

digunakan sebagai pembatas. Dari masing-masing cutoff point tersebut kemudian

dihitung kesalahan klasifikasi baik tipe I maupun tipe II. Dari kesalahan total

masing-masing cutoff point ditentukan jumlah kesalahan yang paling kecil

sebagai cutoff point yang optimal.

2.3.3. Model Multivariat

Dalam melakukan analisis multivariat yang ideal, Foster 39

mengemukakan tiga isu yang harus diperhatikan yaitu :

1. Variabel-variabel apa saja yang harus dimasukkan

39

2. Bentuk model yang akan digunakan (linear atau nonlinear)

3. Bagaimana pembobotan tiap variabel.

Perhatian terhadap ketiga isu tersebut telah memperkaya pengembangan

analisis multivariat yang menurut Doumpos and Zopounidis40 adalah berkat

kemajuan teknik statistik , riset operasi, dan artificial intelligence yang telah

memberikan kesempatan pada peneliti keuangan untuk memilih beberapa

pendekatan dalam mengembangkan model diskriminasi dan prediksi distress

keuangan.

Penggunaan model analisis yang banyak digunakan dalam penelitian

tentang prediksi distress keuangan dapat dikelompokkan ke dalam tiga kategori

sebagai berikut :

1. Analisis Diskriminan

2. Analisis Logit-Probit

3. Analisis Statistikal dan Ekonometrika lainnya

2.3.3.1. Analisis Diskriminan

Menurut Mudrajad Kuncoro41 , analisis diskriminan secara luas

dipergunakan untuk mencapai 2 tujuan yaitu diskriminasi dan klasifikasi.

Pembedaan kelompok dicapai dengan fungsi diskriminan, sedangkan prediksi

individu dilakukan dengan pedoman klasifikasi.

40

M. Doumpos and C. Zopounidis, “A Multicriteria Discrimination Method for the Prediction of Financial Distress: The Case of Greece”. Multinational Finance Journal (Vol. 3, no. 2, 1999), pp. 71–101.

41

Cooper and Emory 42 mengemukakan, bahwa analisis diskriminan

menghubungkan suatu kriteria atau variabel dependen berskala nominal dengan

satu atau beberapa variabel independen yang berskala interval atau rasio.

Maholtra43 menyatakan pendapat yang sama yang menjelaskan, bahwa analisis

diskriminan adalah sebuah teknik untuk menganalisis data bila krireria atau

variabel dependen adalah kategorikal dan prediktor atau variabel independen

adalah bersifat interval.

Dalam model analisis diskriminan, Maholtra44 memberikan pedoman

berupa tahapan analisis yang sejalan dengan kerangka analisis yang dikemukakan

oleh Mudrajad Kuncoro45. Pertama adalah memformulasi masalah dengan

mengidentifikasi tujuan, kriteria variabel, dan variabel independen. Variabel

independen harus terdiri dari dua atau lebih yang bersifat mutually exclusive dan

kategori kelompok yang tegas. Jika variabel dependen adalah interval atau skala

rasio, maka harus dikonversi ke dalam kategori.

Berikutnya adalah formulasi model analisis diskriminan yang dinyatakan

dalam bentuk persamaan sebagai berikut :

Zi = b1X1 + b2X2 + ……..+ bnXn

Keterangan :

Zi = skor pada fungsi diskriminan

b1,b2, …bn = koefisien pembobot

42

D.R. Cooper and C.W. Emory, Metode Penelitian Bisnis, Jilid 2. Terjemahan, (Jakarta: Penerbit Erlangga, 1999), p. 150

43

N.K. Maholtra, Marketing Research : An Applied Orientation, (New Jersey: Prentice-Hall Inc., 1993), p. 589.

44

Ibid.

45

X1, X2, .. Xn = nilai variabel independen/prediktor

Setelah model ditetapkan, maka langkah berikutnya adalah membagi

sampel dalam dua kelompok. Kelompok pertama disebut sampel estimasi atau

sampel analisis yang akan digunakan untuk estimasi fungsi diskriminan.

Kelompok lainnya disebut sampel validasi atau sampel holdout yang digunakan

untuk memvalidasi fungsi diskriminan. Jika sampel cukup besar, maka sampel

tersebut dapat dibagi dua yang sama besarnya. Separuh bagian berperan sebagai

sampel analisis, dan separuhnya lagi berperan sebagai sampel validasi. Bila peran

kedua kelompok sampel tersebut saling tukar dan dilakukan analisis kembali,

maka cara ini disebut validasi silang ganda (double cross validation).

Biasanya, distribusi jumlah kasus dalam sampel analisis dan sampel

validasi mengikuti distribusi total sampel. Jika total sampel terdiri dari 50%

distress dan 50% non distress, maka sampel analisis dan sampel validasi juga

terdiri dari 50% distress dan 50% non distress. Jika total sampel terdiri dari 25%

distress dan 75% non distress, maka sampel analisis dan validasi juga harus

merefleksikan distribusi yang sama yaitu 25% dengan 75%.

Setelah menentukan sampel estimasi, berikutnya adalah mengestimasi

koefisien fungsi diskriminan. Ada 2 pendekatan yang dapat dilakukan. Pertama,

metode langsung (direct method) yang mengestimasi fungsi diskriminan dengan

memasukkan seluruh variabel prediktor secara simultan. Dalam metode langsung

ini, setiap variabel independen diikut sertakan tanpa memperhatikan kekuatan

pembedanya (discriminating power). Metode ini cocok untuk digunakan jika

menginginkan diskriminasi/pembedaan berdasarkan seluruh prediktor. Kedua,

analisis diskriminan bertahap (stepwise discriminant analysis) di mana variabel

prediktor dimasukkan secara berurutan berdasarkan kemampuannya untuk

membedakan diantara kelompok. Metode ini cocok untuk digunakan jika peneliti

ingin menyeleksi sejumlah prediktor untuk dimasukkan dalam fungsi

diskriminan.

Hasil estimasi fungsi diskriminan yang telah diketahui tidaklah bermakna

untuk interpretasi jika tidak signifikan secara statistik. Penilaian signifikansi

statistikal dapat dilakukan dengan melihat hasil statistik Wilks’ lambda (λ), nilai

F dan angka signifikansi. Apabila angka statistik Wilks’ λ kecil, nilai F cukup

besar, dan angka signifikansi dibawah 0.05, maka berarti variabel prediktor

adalah signifikan terhadap fungsi diskriminan.

Interpretasi terhadap koefisien dapat dilakukan dengan melihat korelasi

struktur yang disebut discriminant loadings atau canonical loadings yaitu

korelasi antara tiap prediktor dan fungsi diskriminan yang mencerminkan varian

sumbangan prediktor dengan fungsi. Interpretasi dapat juga dilakukan dengan

melihat koefisien fungsi diskriminan terstandar dan tidak terstandar yang dapat

digunakan untuk menghitung skor diskriminan pada sampel validasi untuk tujuan

klasifikasi.

Proses terakhir adalah validasi yaitu mengaplikasikan model diskriminan

terhadap sampel estimasi maupun sampel validasi untuk mendapatkan matrik

kelompok distress (D) dan non distress (ND) digunakan skor cutoff atau critical

point yang dihitung dari hasil skor estimasi dengan formula sebagai berikut :

(ZD + ZND )

Zcp = ---

2 Di mana :

Zcp = skor cutoff point

ZD = skor rata-rata kelompok distress

ZND = skor rata-rata kelompok non distress

Kriteria untuk mengelompokkan ke dalam distress dan non distress adalah

sebagai berikut :

Zi Zcp = non distress

Zi Zcp = distress

Berikutnya adalah menghitung hit ratio atau rasio kebenaran klasifikasi

(akurasi prediksi) dan mis ratio atau kesalahan klasifikasi.

2.3.3.2. Analisis Logit atau Probit

Menurut Mudrajat Kuncoro46 dan Gaspersz47, analisis logit terutama

digunakan untuk menganalisis data kualitatif yang mencerminkan pilihan antara

dua alternatif. Secara umum model logit dapat dinyatakan dalam persamaan

fungsional sebagai berikut:

Pi (Y=0) =

46

Mudrajad Kuncoro, op.cit., p. 209

47

V. Gaspersz, Ekonometrika Terapan (Bandung: Penerbit Tarsito, 1991), p. 342

Zi = b0 + b1X1 + b2X2 +…. + bnXn

Keterangan :

Pi ( Y=0) = Probabilitas Y = distress

e = bilangan dasar logaritma natural ( 2,7183)

b0 = konstanta

b1, b2, ..bn = koefisien variabel independen

X1, X2, ..Xn = variabel independen/prediktor

Persamaan tersebut di atas kemudian diubah dengan mengalikan kedua

sisi dengan (1 + e-Zi), sehingga diperoleh :

(1 + e-Zi)Pi = 1

Selanjutnya, persamaan di atas dibagi dengan Pi dan dikurangi 1, sehingga

diperoleh persamaan :

1 e-Zi = --- - 1

Pi

Karena e-Zi = 1/eZi , maka :

Pi Pi

eZi = --- Zi = Ln ( ---) 1 - Pi 1 - Pi

Prosedur pemilihan sampel analisis dan sampel validasi, estimasi

koefisien fungsi, dan perhitungan probabilitas sampai dengan proses pengujian

kecuali dalam hal menentukan cutoff point dan kriteria untuk mengelompokkan

perusahaan ke dalam distress dan non distress.

Sebaran probabilitas dalam model logit adalah antara 0 sampai 1, di mana

peluang/probabilitas distress dan non distress adalah 0,5, sehingga cutoff point

adalah probabilitas 0,5. Kriteria penggolongan perusahaan distress dan non

distress adalah sebagai berikut :

Pi 0,5 = non distress

Pi 0,5 = distress

Gaspersz48 menyatakan, bahwa model probit serupa dengan model logit,

kecuali model logit menggunakan fungsi peluang logistik kumulatif, sedangkan

model probit menggunakan fungsi peluang normal kumulatif sehingga sering

disebut juga model normit. Menurut Mudrajad Kuncoro49, koefisien logit kurang

lebih dapat dibandingkan dengan koefisien probit bila dibagi dengan 1,6. Akan

tetapi berdasarkan review penulis terhadap hasil perhitungan koefisien logit dan

probit yang dilakukan oleh Gaspersz50 dan Hanneman51 dengan masing-masing

kasus yang sama, koefisien logit dibagi koefisien probit bervariasi antara 1,322

sampai 1,898. Meskipun demikian, kemampuan prediksi kedua model tersebut

menghasilkan klasifikasi yang sama.

48

Ibid.,. p. 347

49

Mudrajad Kuncoro, op.cit,. p. 211

50

Gaspersz, op. cit. p. 350

51

2.3.3.3. Analisis Statistikal dan Ekonometrika lainnya

Doumpos and Zopounidis52 berpendapat bahwa pendekatan diskriminan

memiliki keterbatasan karena tidak terbebas dari masalah kesulitan dalam

menjelaskan parameter-parameter, khususnya dalam kasus multi group, dan

kesulitan dalam prosedur estimasi parameter. Oleh karena itu digunakan metode

statistikal dan ekonometrika lainnya dalam prediksi distress keuangan seperti

survival analysis (Luonna and Laitinen [1991]), catastrophe theory (Scapens,

Ryan and Flecher [1981]), recursive partitioning algorithm (Frydman, Altman,

and Kao [1985]), dan CUSUM model, perluasan dinamik dari analisis

diskriminan yang mengkombinasikan analisis diskriminan dengan optimal

stopping rule (Kahya and Theodossiou [1996]).

Situasi mutakhir, beberapa pendekatan alternatif non parametik telah

dieksplorasi untuk lebih mengembangkan teknik statistikal dan ekonometrika.

Model-model pengembangan baru dalam prediksi distress keuangan tersebut

adalah dikembangkannya pendekatan neural network oleh beberapa peneliti

seperti rule based learning oleh Hekanaho et al.53, fuzzy knowledge based

decision aiding method oleh Michael et al.54 , simple hazard model oleh

52

Doumpos and Zopounidis, loc.cit.

53

J.Hekanaho, B. Back, K. Sere, and T. Laitinen, “Analysing Bankruptcy Data with Multiple Methods”, Department of Accounting and Finance, Vasa. Finland, 1998. American Association

for Artificial Intelligence.

54

S. Michael, D. Georgios, M. Nikolaos, and Z. Constantin, “A Fuzzy Knowledge-Based Decision Aiding Method for the Assessment of Financial Risks: The Case of Corporate Bankruptcy Prediction” (Technical University of Crete, 1999), Dept. of Production Engineering

Shumway55, probabilistic and backpropagation neural networks oleh Tyree and

Long56, genetic algorithm oleh Back et al.57, generalized adaptive neural network

algorithm oleh Fanning and Cogger58, trait recognition oleh Kolari et al.59 dan

model neural network lainnya.

Pembahasan metode statistikal dan ekonometrika lainnya tidak dibahas

lebih lanjut karena diluar ruang lingkup penelitian ini. Model yang digunakan

dalam penelitian ini adalah berfokus pada model analisis diskriminan dan analisis

logit.

2.4. Variabel-variabel prediktor dalam prediksi distress keuangan

Foster60 mengemukakan bahwa ada beberapa indikator atau sumber

informasi yang dapat digunakan untuk menganalisis distress keuangan. Pertama

adalah analisis cash flow untuk periode saat ini dan saat mendatang. Kedua,

analisis strategi korporat (corporate strategy analysis). Ketiga, analisis yang

menggunakan sumber informasi dari laporan keuangan perusahaan dan

sekelompok perusahaan yang diperbandingkan dengan fokus pada variabel

keuangan tunggal (analisis univariat) atau kombinasi berbagai variabel keuangan

55

T. Shumway, “Forecasting Bankruptcy More Accurately : A Simple Hazard Model”, Jornal of

Business. (Vol. 74, 2001). pp. 101-124.

56

Tyree, E. W. and J. A. Long, “Bankruptcy prediction models: probabilistic neural networks versus discriminant analysis and backpropagation neural networks”, Dept. of Business

Computing School of Informatics, City University, Northampton Square (London , 1996)

57

B.Back, T. Laitinen, K. Sere, and M. van Wezel, loc.cit.

58

Fanning, K.M. and K.O. Cogger, “A Comparative Analysis of Artificial Neural Networks Using Financial Distress Prediction”, International Journal of Intelligent Systems in

Accounting, Finance, and Management. (Vol. 3, 1994.), pp. 241-252.

59

J. Kolari, D. Glennon, H. Shin, and M. Caputo, “Predicting Large U.S. Commercial Bank Failures”, Economic and Policy Analysis Working Paper (2000-1)

60

(analisis multivariat). Keempat, analisis yang menggunakan sumber informasi

eksternal seperti security returns dan bond ratings.

Dalam penelitian ini, sumber informasi yang digunakan adalah sumber

informasi dari laporan keuangan. Dari informasi keuangan tersebut selanjutnya

dihitung beberapa rasio keuangan yang akan digunakan sebagai variabel

prediktor. Sumber informasi lainnya tidak digunakan sebagai variabel atau

prediktor karena diluar ruang lingkup penelitian ini.

2.4.1. Rasio Keuangan

Rasio keuangan adalah angka yang mengekspresikan nilai relatif yang

menunjukkan hubungan antara satu variabel keuangan dengan variabel keuangan

lainnya. Nilai relatif suatu rasio keuangan memberikan beberapa keunggulan

dibandingkan dengan nilai mutlak yang tercantum dalam laporan keuangan.61

Menurut Foster62, penggunaan data keuangan dalam bentuk rasio

berdasarkan beberapa alasan dan motivasi sebagai berikut :

1. Untuk mengontrol efek perbedaan ukuran (size) antar perusahaan dan

waktu.

2. Untuk membuat data lebih sesuai dengan asumsi yang disyaratkan

dalam penggunaan alat statistik.

61

T.J. Gallagher and J.D. Andrew, Jr., Financial Management (New Jersey: Prentice Hall Inc., 1997), pp. 81-82

62

3. Untuk menguji sebuah teori di mana rasio digunakan sebagai variabel

penting.

4. Untuk mengeksploitasi sebuah penelitian yang berhubungan dengan

keteraturan empirik antara sebuah rasio keuangan dan estimasi atau

prediksi sebuah variabel tertentu, seperti risiko suatu sekuritas atau

pernyataan kebangkrutan suatu perusahaan.

Foster mengelompokkan rasio-rasio keuangan ke dalam 7 kategori yang

berjumlah 19 rasio keuangan yang sering digunakan untuk analisis keuangan.

Rasio-rasio tersebut adalah sebagai berikut63 :

1. Rasio Posisi Kas (Cash Position) yaitu rasio kas dan surat berharga

yang tersedia untuk digunakan dalam operasi perusahaan dan

memenuhi kewajiban yang jatuh waktu. Rasio posisi kas terdiri dari :

Kas + Surat Berharga a. --- Kewajiban Lancar

Kas + Surat Berharga b. ---

Penjualan

Kas + Surat Berharga c. ---

Total Aktiva

63

2. Rasio Likuiditas yaitu kemampuan perusahaan memenuhi kewajiban

keuangan jangka pendek yang telah jatuh waktu. Rasio likuiditas

terdiri dari :

Aktiva Lancar - Persediaan a. Quick Ratio = ---

Kewajiban Lancar

Aktiva Lancar b. Current Ratio = ---

Kewajiban Lancar

3. Rasio Modal Kerja/Aliran Kas yaitu kemampuan perusahaan

menghasilkan dana kas. Rasio modal kerja terdiri dari :

Modal Kerja a. ---

Penjualan

Modal Kerja b. ---

Total Aktiva

Aliran Kas dari operasi c. ---

Penjualan

Aliran Kas dari operasi d. ---