BAB I

PENDAHULUAN

1.1

Latar Belakang MasalahIstilah Nomor Pokok Wajib Pajak (NPWP) nampaknya sudah mulai populer dikalangan masyarakat seiring dengan gencarnya sosialisasi yang dilakukan oleh Direktorat Jendera Pajak mengenai kewajiban untukmemiliki NPWP. Sosialisasi tersebut dilakukan dengan berbagai cara, salah satunya yaitu melalui iklan yang terkeal dengan slogan “ Punya penghasilan tapi tidak punya NPWP ? Apa kata dunia ?”

NPWP juga telah enjadi satu bahan pembicaraan setelah munculnya program Sunset Policy oleh Dirjen Pajak. Dalam Undang-undang KUP, pasal 1 NPWP dijelaskan sebagai berikut : Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpaakan yang dipergunaan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajkannya.

Wajib Pajak (WP), berdasarkan pasal 2 UU KUP, yang telah memenuhi persyaratan wajib mendaftarkan diri untuk memperoleh NPWP. Kepemilikan NPWP sangat terkait dengan adanya subjek dan objek pajak. Sebagai karyawan jika telah memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) tentunya telah memenuhi unsur subjek dan objek pajak.

Berdasarkan undang-undang Pajak Penghasilan Nomor 36 Tahun 2008 yang mulai berlaku tahun 2009 menganut diskriminatif tarif, dimana wajib pajak orang pribadi atau badan yang memiliki NPWP akan dilakukan pajak lebih tinggi jika dibandingkan dengan wajib pajak yang memiliki NPWP. Pemerintah juga akan mengenakan tarif pajak lebih besar kepada para karyawan/pegawai yang belum meiliki nomor pokok wajib pajak (NPWP). Diskriminasi tersebut mislanya pembebanan tarif pajak PPh 20% lebih tinggi jika dibandingkan dengan wajib pajak yang memiliki NPWP. Antara lain, Direktorat jenderal pajak menetapkan tarif fiskal ke luar negeri bagi orang pribadi yang tidak memiliki NPWP, naik menjadi Rp 2,5 juta untuj jalur udara dan Rp 1 juta untuk jalur laut. Tujuan Ditjen Pajak menaikan tarif fiskal tersebut adalah semata-mata untuk meningkatkan kepatuhan wajib pajak (WP) dalam hal kepemilikan NPWP.

1.2

Rumusan MasalahUntuk memperjelas ruang ligkup yang menjadi sasaran dalam maklah ini, maka perlu diadakan rumusan masalah. Berikut rumusan masalah tersebut :

1. Pengertian dasar pajak ?

2. Mengapa ada dikriminasi tarif pajak antara orang priadi atau badan yang tidak memiliki NPWP dengan wajin pajak yang memilki NPWP ?

3. Tarif pemotongan pajak yang manakah yang akan menetapkan tarif lebih tinggi kepada orang pribadi atau badan yang tidak memiliki NPWP ?

4. Bagaiman sistem penerapan tarif pajak kepada orang pribadi atau badan yang tidak memiliki NPWP ?

1.3

Indentifikasi MasalahBerdasarkan uraian latar belakang di atas, maka dapat di identifikasikan beberapa pokok permasalahan sebagai berikut :

Kurangnya perhatian masyarakat untuk memiliki NPWP khususnya karyawan/pegawai dan membayar wajib pajak.

1.4

Grand TeoriPengertian Nomor Pokok Wajib Pajak (NPWP) adalah Berdasarkan Pasal 1 angka 6 Undang-undang KUP (Undang-undang Nomor 6 Tahun 1983 yang terakhir diubah dengan Undang-undang Nomor 28 Tahun 2007), Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Dalam terminologi Pajak Penghasilan, seseorang atau badan yang telah memenuhi persyaratan subjektif dan objektif akan menjadi Wajib Pajak. Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif ini wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP ).

BAB III

PEMBAHASAN

1.1 Pengertian dasar pajak

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU. Dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara sebesar-besarnya kemakmuran rakyat. Wajib pajak adalah seorang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungutan pajak, atau pemotongan pajak tertentu. Nomor Pokok Wajib Pajak NPWP pada dasarnya harus dimiliki oleh setiap orang pribadi atau badan yang memiliki penghasilan diatas batas Penghasilan Tidak Kena Pajak (PTKP). Wajib pajak dapat mendaftarkan diri ke kantor pelayanan pajak tempat domisili yang bersangkutan atau melalui pendaftaran via internet.

Adanya ketentuan perpajkan yang baru semakin mendorong agar perorangan segera mendaftarkan diri untuk mendapatkan NPWP dengan menawarkan manfaat tambahan apabila memiliki NPWP dan pemberian saksi kepada wajib pajak yang tidak memiliki NPWP. Selain itu dengan berlakunya Undang-undang Nomor 36 Tahun 2008 benar-benar akan “memaksa”. Wajib Pajak untuk memiliki NPWP. Beberapa ketentuan dalam UU ini memberikan intensif dan disinsentif agar orang mau secara sukarela memiliki NPWP. Salah satu ketentuan yang akan mendorong orang pribadi untuk memiliki NPWP adalah adanya ketentuan tarif pemotongan Pajak Penghasilan yang lebih dibandingkan tarif normal.

Diskriminasi tarif pajak bagi orang pribadi yang tidak memiliki NPWP yaitu pada Pajak Penghasilan (PPh). Tarif pemotongan pajak yang lebih tinggi ini diterapkan pada pajak penghasilan (PPh) dimana terdapat perbedaan persembahan yang benar antara tarif pajak bagi wajib pajak yang memiliki NPWP dengan tarif pajak orang pribadi yang tidak memiliki NPWP.

1.2 NOMOR POKOK WAJIB PAJAK (NPWP) 1. Pengertian

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

2. Fungsi NPWP

Fungsi NPWP adalah:

a. Sebagai tanda pengenal diri atau identitas wajib pajak.

b. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

1.3 PENGUKUHAN PENGUSAHA KENA PAJAK ( PPKP ) 1. Pengertian

Pengukuhan Pengusaha Kena Pajak (PPKP) adalah pengusaha yang melalkukan penyerahan barang kena pajak atau jasa kena pajak yang dikenal pajak berdasarkan undnag-undang pajak pertumbuhan nilai 1984 dan perubahannya. Tidak termasuk pengusaha kecil yang batas enghasilan minial ditetapkan oleh menteri keuangan.

Dalam pasal 2 ayat (2) UU KUP disebutkan seperti berikut:

“Setiap Wajib Pajak sebagai pengusaha yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya, wajib melaporkan usahanya pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan pengusaha, saha dan tempat kegiatan usaha dilakukan untuk dikukuhkan menjadi Pengusaha kena pajak.”

Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam bentuk usaha menghasilkan barang, mengimpor barang, mengespor barang, melakukan usaha perdagangan dll.

Pengusaha kena pajak adalah (PKP) adalah pengusaha yang melakukan penyerahan barang kena pajak dan penyerahan jasa kena pajak yang dikenai pajak berdasarkan undang-undang pajak pertanbahan nilai 1984 dan perubahannya1[5].

Pengusaha kecil sebagaimana dimaksud dalam undang-undang pajak pertanbahan nilai 1984 yaitu:

a. Memilih sebagai usaha kena pajak

b. Tidak memilih sebagai usaha kena pajak tetapi sampai dengan suatu bulan dalam suatu tahun buku jumlah peredaran bruto atas penyerahan barang kena pajak telah melampaui batasan yang ditentukan sebagai pengusaha kecil.

2. Fungsi Pengukuhan PKP

a. Sebagai identitas PKP yang bersangkutan.

b. Melaksanakan hak dan kewajiban dibidang pajak pertambahan nilai dan pajak penjualan atas barang mewah.

c. Pengawasan administrasi perpajakan.

3. Tempat pengukuhan PKP

Bagi wajib pajak sebagai mana yang memenuhi syarat sebagai PKP wajib melaporkan usahanya kekantor pelayanan pajak yang wilayah kerjanya meliputi tempat kegiatan usaha wajib pajak atau kekantor pelayanan pajak tersebut sesuai dengan peraturan perundang-undangan perpajakan. Dalam hal tempat tinggal berada dalam 2 wilayah tempat kerja kantor pelayanan pajak, direktur jendral pajak dapat menempatkan kantor pelayanan pajak tempat wajib pajak terdaftar.

2.4. TATA CARA PENDAFTARAN ATAU PEMBERIAN NPWP SERTA PELAPORAN DAN PENGUKUHAN PENGUSAHA KENA PAJAK

Pendaftaran NPWP

Tata cara pendaftaran dan pemberian NPWP Wajib Pajak orang pribadi yg berstatus sebagai karyawan melalui Kantor Pelayanan Pajak Lokasi menggunakan sarana sebagai berikut:

Surat permintaan bantuan pendaftaran Wajib Pajak orang pribadi yg berstatus sebagai karyawan.

Daftar karyawan yg memenuhi syarat sebagai Wajib Pajak orang pribadi

Surat permintaan keterangan data Wajib Pajak orang pribadi yg bertatus sebagai karyawan

Surat himbauan pendaftaran NPWP

Surat tugas pencarian dat Wajib Pajak orang pribadi yg berstatus sebagaia karyawan

Surat pemberitahuan tentang pencarian dat Wajib Pajak orang pribadi yg berstatus sebagai karyawan

Laporan hasil pencarian dat Wajib Pajak orang pribadi yg berstatus sebagai karyawan

Surat Pemberitahuan pemberian NPWP oaring pribadi yg berstatus sebagai karyawan

Pendaftaran atau Pelaporan Kegiatan Usaha

Wajib pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas dan wajib pajak badan, wajib mendaftarkan diri untuk memperoleh Nomor pokok wajib pajak paling lama 1 bulan setelah saat usaha mulai dijalankan. Wajib Pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas, apabila sampai dengan satu bulan memperoleh penghasilan yang jumlahnya telah melebihi Penghasilan Tidak Kena Pajak setahun,wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak paling lambat pada akhir bulan berikutnya.

Wajib Pajak orang pribadi selain yang ada diatas (1 dan 2) yang memerlukan Nomor Pokok Wajib Pajak dapat mengajukan permohonan untuk memperoleh Nomor Pokok Wajib Pajak. Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas dan Wajib Pajak badan wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena pajak sebelum melakukan penyerahan Barang kena pajak dan atau jasa kena pajak bagi yang memenuhi ketentuan sebagia Pengusaha Kena Pajak.

a. Memilih sebagai Pengusaha kena pajak, wajib mengajukan pernyataan tertulis untuk dikukuhkan sebagai Pengusaha Kena Pajak

b. Tidak memilih sebagai Pengusaha Kena Pajak tetapi sampai dengan suatu masa pajak dalam suatu tahun buku seluruh nilai peredaran bruto telah wajib pajak yang tidak melaksanakan kewajiban sebagaimana yang diatas (1,2,3,4, dan 5) diterbitkan Nomor Pokok Wajib Pajak dan atau Pengukuhan Pengusaha Kena Pajak secara jabatan.

2.5 PENGHAPUSAN NPWP DAN PENCABUTAN PPKP

Penghapusan NPWP dapat dilakukan dalam hal :

Wajib Pajak dapat mengajukan permohonan penghapusan NPWP dan atau pencabutan pengukuhan PKP dalam hal :

1. Wajib Pajak sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan;

2. Wajib Pajak badan dalam rangka likuidasi atau pembubaran karena penghentian atau penggabungan usaha;

Wanita yang sebelumnya telah memiliki Nomor Pokok Wajib Pajak dan menikah tanpa membuat perjanjian pemisahan harta dan penghasilan. Tata cara penghapusan NPWP Wanita Kawin dilakukan dengan ketentuan :

Berkas Wajib Pajak Wanita Kawin dikirim ke Kantor Pelayanan Pajak (KPP) dimana suaminya terdaftar untuk digabungkan

Jika suami isteri berada di dalam satu wilayah KPP, berkas Wajib Pajak Wanita Kawin digabungkan dengan berkas suaminya

Berlaku sejak awal tahun berikutnya setelah tahun perkawinan dilaksanakan

Wajib Pajak orang pribadi meninggal dunia dengan tidak meninggalkan warisan dan tidak mempunyai ahli waris atau ahli waris tidak dapat ditemukan; atau

Wajib Pajak tidak mempunyai harta kekayaan.

Pencabutan Pengukuhan sebagai PKP dapat dilakukan dalam hal :

Pengusaha Kena Pajak pindah alamat ke wilayah kerja Kantor Pelayanan Pajak lain

PKP tidak memenuhi syarat lagi sebagai PKP termasuk PKP yang jumlah peredaran dan/atau penerimaan bruto untuk suatu tahun buku tidak melebihi

2.6 SANKSI

Dalam undang-undang perpajakan dikenal dua macam sanksi, yaitu Sanksi Administrasi dan Sanksi Pidana. Ancaman terhadap pelangaran suatu norma perpajakan ada yang diancam dengan sanksi administrasi saja, ada yang diancam dengan sanksi pidana saja, dan ada pula yang diancam dengan sanksi administrasi dan pidana.

Perbedaan di antara keduanya terletak pada konsekuensinya. Pada sanksi administrasi, konsekuensinya adalah pembayaran kerugian kepada negara berupa bunga dan kenaikan, sedangkan pada sanksi pidana, konsekuensinya adalah siksaan atau penderitaan.

1. Sanksi Administrasi a. Denda

Sanksi denda adalah jenis sanksi yang paling banyak ditemukan dalam UU Perpajakan. Terkait besarannya, denda dapat ditetapkan sebesar jumlah tertentu, presentasi dari jumlah tertentu, atau suatu angka perkalian dari jumlah tertentu.

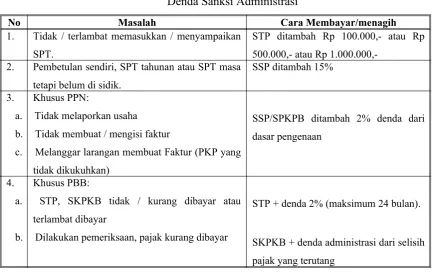

Tabel 1.1

Denda Sanksi Administrasi

No Masalah Cara Membayar/menagih

1. Tidak / terlambat memasukkan / menyampaikan

SPT.

STP ditambah Rp 100.000,- atau Rp 500.000,- atau Rp 1.000.000,-

2. Pembetulan sendiri, SPT tahunan atau SPT masa

tetapi belum di sidik.

STP + denda 2% (maksimum 24 bulan).

SKPKB + denda administrasi dari selisih pajak yang terutang

b. Bunga 2% per bulan

Sanksi administrasi berupa bunga dapat dibagi menjadi bunga pembayaran, bunga penagihan dan bunga ketetapan.

Bunga pembayaran adalah bunga karena melakukan pembayaran pajak tidak pada waktunya, dan pembayaran pajak tersebut dilakukan sendiri tanpa adanya surat tagihan berupa STP, SKPKB dan SKPKBT. Dengan demikian bunga pembayaran umumnya dibayar dengan menggunakan SSP, yaitu meliputi antara lain:

Bunga karena pembetulan STP.

Bunga karena angsuran / penundaan pembayaran.

Bunga karena terlambat membayar.

Bunga karena ada selisih antara pajak yang sebenarnya terutag dan pajak sementara.

Bunga ketetapan adalah bunga yang dimasukkan dalam surat ketetapan pajak tambahan pokok pajak. Bunga ketetapan dikenakan maksimum 24 bulan. Bunga ketetapan umumnya ditagih dengan SKPKB (lihat pasal 13 ayat 2 KUP).

N o

Masalah Cara Membayar/menagih

1. Pembetulan sendiri SPT (tahunan atau masa) tetapi belum

diperiksa.

SSP/STP

2. Dari penelitian rutin:

PPh pasal 25 tidak/kurang dibayar.

PPh pasal 21, 22, 23, dan 26 serta PPn yang terlambat bayar.

SKPKB, STP, SKPKBT tidak/kurang dibayar atau terlambat dibayar.

SPT salah tulis/hitung.

SSP/STP SSP/STP

SSP/STP

SSP/STP

3. Dilakukan pemeriksaan, pajak kurang dibayar (maksimum

24 bulan).

SSP/SPKB

4. Pajak diangsur/ditunda; SKPKB, SKKPP, STP. SSP/STP

5. SPT tahunan PPh ditunda, pajak kurang dibayar. SSP/STP

Tabel 2

Bunga 2% per bulan Sanksi Administrasi

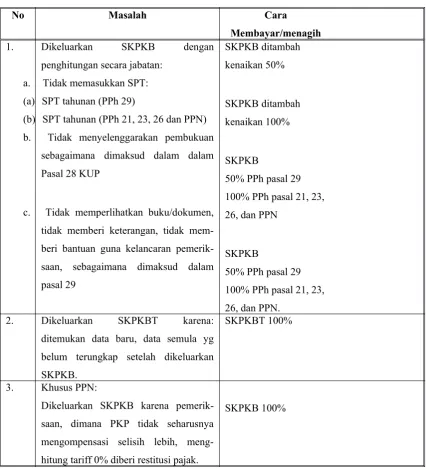

Jika melihat bentuknya, bisa jadi sanksi administrasi berupa kenaikan adalah sanksi yang paling ditakuti oleh Wajib Pajak. Hal ini karena bila dikenakan sanksi tersebut, jumlah pajak yang harus dibayar bisa menjadi berlipat ganda. Sanksi berupa kenaikan pada dasarnya dihitung dengan angka persentase tertentu dari jumlah pajak yang tidak kurang dibayar.

Jika dilihat dari penyebabnya, sanksi kenaikan biasanya dikenakan karena Wajib Pajak tidak memberikan informasi-informasi yang dibutuhkan dalam menghitung jumlah pajak terutang. beri bantuan guna kelancaran pemerik-saan, sebagaimana dimaksud dalam

2. Dikeluarkan SKPKBT karena:

ditemukan data baru, data semula yg belum terungkap setelah dikeluarkan SKPKB. hitung tariff 0% diberi restitusi pajak.

2. Sanksi Pidana

Menurut ketentuan dalam undang-undang perpajakan, ada 3 macam sanksi pidana, yaitu: denda pidana, kurungan, dan penjara.

1. Denda pidana

Sanksi berupa denda pidana dikenakan kepada Wajib Pajak dan diancamkan juga kepada pejabat pajak atau pihak ketiga yang melanggar norma. Denda pidana dikenakan kepada tindak pidana yang bersifat pelanggaran maupun bersifat kejahatan.

2. Pidana kurungan

Pidana kurungan hanya diancamkan kepada tindak pidana yang bersifat pelanggaran. Dapat ditujukan kepada Wajib Pajak, dan pihak ketiga. Karena pidana kurungan diancamkan kepada si pelanggar norma itu ketentuannya sama dengan yang diancamkan dengan denda pidana, maka masalahnya hanya ketentuan mengenai denda pidana sekiat itu diganti dengan pidana kurunga selama-lamanya sekian.

3. Pidana penjara

Pidana penjara seperti halnya pidana kurungan, merupakan hukuman perampasan kemerdekaan. Pidana penjara diancamkan terhadap kejahatan. Ancaman pidana penjara tidak ada yang ditujukan kepada pihak ketiga, adanya kepada pejabat dan kepada Wajib Pajak.

Ketentuan mengenai sanksi pidana di bidang perpajakan diatur/ditetapkan dalam UU No.6 Tahun 1983 sebagaimana telah diubah terakhir dengan UU No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan dan UU No.12 Tahun 1985 sebagai-mana telah diubha dengan UU No.12 Tahun 1994 tentang Pajak Bumi dan Bangunan.

KESIMPULAN

Kebanggaan dalam memiliki kartu NPWP ini akan tercipta apabila transaksi antara wajib pajak dengan pemrintah dapat berjalan dengan baik, dan tentunya

pelayanan pemrintah yang akan mempengaruhi kepuasan transaksi ini akan di tentukan oleh 4 hal :

1. Adanya pemberian informasi tentang pajak dengan jelas. 2. Adanya penyederhanaan sistem dan formulir perpajakan. 3. Perlakuan yang adil kepada semua pembayar pajak. 4. Pemberian pelayanan yang baik oleh pemerintah.

SARAN

Dewasa kini keberadaan NPWP sangat penting untuk masyarakat Indonesia yang sudah tergolong kedalam wajib pajak. Namun, peranan tersebut tidak sejalan dengan kesadaran masyarakat dan upaya pemerintah untuk mensosialisasikan akan pentingnya NPWP. Untuk itu, diperlukan sosialisasi yang maksimal dari pemerintah dan Direktorat Jenderal Pajak agar kesadaran masyarakat semakin meningkat. Disisi lain, prosedur untuk mendapatkan NPWP jangan dipersulit sehingga masyarakat tidak mengabaikan kewajibannya. Menurut penulis, dengan adanya diskriminasi tarif pajak terhadap WP yang tidak memiliki NPWP merupakan satu langkah yang bagus untuk mendorong orang pribadi untuk memiliki NPWP. Tetapi perlu diawasi pelaksanaannya.

DAFTAR PUSTAKA

[2] Tata Cara Perpajakan dan UU No.12 Tahun 1985 sebagai-mana telah diubha dengan UU No.12 Tahun 1994 tentang Pajak Bumi dan Bangunan

[3] undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan

[4] Undang-undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas

[5] Wajib-pajak.html Amastasia Diana,. SE., Akt, Lilis setawan. 2004,PERPAJAKAN INDONESIA, Yogyakarta, penerbit Andi

[6] ttp://wibwo-pajak.blogspot.com/2012/02/pengertian-npwp-nomor-pokok [7] http://kedanta.tripod.com/karya.html diakses pada tanggal 17 Maret 2017