BAB III

RANCANGAN KERANGKA EKONOMI DAERAH DAN KEBIJAKAN KEUANGAN DAERAH

3.1 Arah Kebijakan Ekonomi Daerah

3.1.1 Arah Kebijakan Pembangunan Ekonomi Nasional

Pertumbuhan ekonomi triwulan I 2014 tercatat 5,21 persen, melambat dibandingkan pertumbuhan ekonomi pada triwulan IV 2013 sebesar 5,72 persen. Namun hal ini masih berdampak positif bagi perekonomian Indonesia kedepannya. Hal ini sesuai dengan paparan Gubernur Bank Indonesia pada Musrenbangnas Tahun 2014, perekonomian Indonesia diperkirakan kembali stabil, yang didukung oleh pertumbuhan yang lebih seimbang serta deficit transaksi berjalan yang menurun ke arah yang lebih sehat.

Arah kebijakan pembangunan ekonomi tahun 2015 selain mengacu pada tingkat pertumbuhan ekonomi, juga berdasarkan atas kondisi riil Indonesia saat ini. Tema RKP 2015 yaitu “Melanjutkan Reformasi bagi Perecepatan Pembangunan Ekonomi yang Berkeadilan”.

RKP 2015 merupakan dokumen perencanaan transisi yang menjadi jembatan antara RPJMN II dan RPJMN III (2015-2019). RKP 2015 merupakan RKP tahun pertama pelaksanaan RPJMN ketiga tahun 2015-2019. RKP ini mengacu pada rancangan teknokratis RPJMN yang antara lain disusun dengan mempertimbangkan hasil evaluasi RPJMN 2010-2014, yang memuat program dan kegiatan yang bersifat rutin dan program yang bersifat multiyears dan ongoing serta program yang menjadi pijakan kokoh untuk memudahkan pekerjaan pemerintah yang mendapat mandate selanjutnya untuk memimpin Indonesia.

Tema RKP 2015 yaitu “Melanjutkan Reformasi bagi Perecepatan Pembangunan Ekonomi yang Berkeadilan” didasarkan pada isu strategis dan kondisi Indonesia saat ini. Tema ini memuat tiga agenda utama yaitu:

1. Reformasi yang sedang berjalan perlu terus dilanjutkan di segala bidang, yaitu bidang Polhukhankam, ekonomi dan kesejahteraan rakyat,

2. Percepatan pembangunan ekonomi secara menyeluruh di berbagai bidang dengan menekankan pada pencapaian daya saing kompetitif perekonomian,

3. Pembangunan yang iknlusif dan peningkatan rasa yang berkeadilan. Adapun kondisi/isu strategis yang dihadapi Indonesia saat ini seperti:

2. Adanya penurunan penciptaan lapangan kerja dalam 3 tahun terakhir (2011-2013) dibandingkan periode 2007-2010.

3. Untuk tahun 2013, meskipun ekonomi tumbuh sekitar 5,9 persen terdapat penurunan jumlah pekerja secara nasional, meskipun relative kecil (10.000 pekerja) yang berimplikasi kepada tingkat pengangguran meningkat dan peningkatan pengangguran terjadi pada kelompok SMU dan SMK.

4. Percepatan pertumbuhan memerlukan investasi yang tinggi, terutama dalam pembangunan infrastruktur konektivitas, perluasan sarana dan prasarana dan enabling environment lainnya.

5. Perkembangan produksi komoditas pangan pokok tahun 2004-2013 meningkat, namun belum mampu memenuhi kebutuhan.

6. Sejak tahun 2010, penurunan kemiskinan melambat, secara absolute menurun sekitar 1 juta penduduk miskin per tahun. Tingkat kemiskinan pada bulan September 2013 sebesar 11,47 persen (target APBN 2013 sebesar 9,5-10,5 persen). 7. Peningkatan kesenjangan Indonesia tertinggi di Asia, hal ini memberi dampak yang buruk bagi pertumbuhan ekonomi. Kesenjangan memiliki potensi dampak negative terhadap kohesi social.

Berdasarkan kondisi tersebut, maka sasaran pembangunan yang akan dicapai pada akhir tahun 2015 adalah:

1. Pertumbuhan ekonomi sebesar 5,5 – 6,3 persen,

2. Inflasi dharapkan dapat terkendali pada kisaran 4,5 ± 1 persen, 3. Tingkat kemiskinan 9 – 10 persen,

4. Tingkat pengangguran 5,7 – 5,9 persen.

3.1.2 Arah Kebijakan Pembangunan Ekonomi Provinsi Sulawesi Selatan

Untuk laju inflasi pada triwulan I-2013, tercatat cukup tinggi pada angka 4,61%. Laju inflasi Sulsel pada triwulan tersebut lebih tinggi dari sebelumnya (4,41%) dan bila dibandingkan triwulan I tahun 2012. Namun demikian, inflasi Sulsel masih lebih kecil daripada inflasi nasional yang tercatat sebesar 5,90% pada triwulan 1-2013.

Pada triwulan II, pertumbuhan ekonomi Sulsel kembali melambat yang hanya mencapai 6,41%, yang diikuti dengan turunnya realisasi pendapatan APBD. Pendapatan fiscal daerah yang ditargetkan akan mencapai 10%, hingga paruh pertama 2013 hanya naik sebesar 5,85% dari periode yang sama tahun lalu. Secara persentase realisasi pun, pendapatan hingga semester pertama 2013 juga baru sebesar 46,85% lebih rendah daripada 2012 (48,68%). Beberapa sektor yang tumbuh lebih rendah diantaranya sektor pertanian, sektor pertambangan dan sektor perdagangan, hotel dan restauran. Walaupun melambat, angka pertumbuhan Sulsel tersebut lebih tinggi daripada pertumbuhan nasional (5,81%).

Di sisi lain laju inflasi triwulan II-2013, berada pada angka 4,36%, justru lebih rendah tdibandingkan triwulan sebelumnnya (4,61). Hal ini merupakan efek kenaikan harga BBM bersubsidi yang msih relative miderat terhadap laju inflasi, selain itu pelemahan harga emas internasional yang juga diikuti harga di tingkat nasional memberi efek positif terhadap laju inflasi.

Pada triwulan III-2013, perekonomian Sulsel mencatat akselerasi pertumbuhan ekonomi yang signifikan dibandingkan triwulan-triwulan sebelumnya, bahkan dibandingkan pertumbuhan ekonomi nasional. Perlambatan ekonomi global maupun domestik relatif kurang berpengaruh kepada perkembangan ekonomi Sulsel. Tingkat pertumbuhan ekonomi Sulsel triwulan III-2013 mencapai 8,26% di atas triwulan I dan II. Bahkan, angka pertumbuhan Sulsel tersebut tetap lebih tinggi daripada pertumbuhan nasional (5,62%). Dari sisi permintaan, pertumbuhan ekonomi bersumber dari masih kuatnya ekspor dan konsumsi domestik. Sementara dari sisi produksi, kinerja sektor primer (Pertanian dan Pertambangan) meningkat tajam setelah melambat di triwulan II-2013. Ekspor non migas Sulsel, di tengah perlambatan harga komoditas, masih menunjukkan kenaikan secara riil (volume), seperti kopi, teh, kakao, ikan, udang, kerang, pupuk dan mineral lainnya serta barang non logam. Faktor musiman bulan ramadhan/Idul Fitri dan Pilkada memberikan kontribusi kenaikan di sisi konsumsi domestik. Peran sektor perbankan terhadap kegiatan riil, sesuai kebijakan BI, sedikit menunjukkan perlambatan di eskpansi kredit terutama kredit konsumsi sedangkan pada kredit modal kerja dan investasi masih menunjukkan akselerasi pertumbuhan.

Pada triwulan IV-2013, ekonomi Sulsel tumbuh 7,90%, di bawah triwulan III-2013 (8,26%), sehingga untuk keseluruhan tahun III-2013 mencapai 7,65%. Dengan angka pertumbuhan tersebut, pertumbuhan ekonomi Sulsel tetap lebih tinggi daripada pertumbuhan nasional tahun 2013 (5,78%). Dari sisi permintaan, pendorong pertumbuhan adalah investasi dan konsumsi, sedangkan kondisi perekonomian global yang belum pulih memicu pelemahan pertumbuhan ekonomi ekspor. Sementara itu, dari sisi sektoral pendorongnya adalah sektor pertanian, sektor bangunan dan sektor jasa keuangan. Sektor yang menunjukkan penurunan adalah sub-sektor pariwisata, hal ini diduga terkait lesunya ekonomi global.

Tingginya angka pertumbuhan ekonomi Sulsel pada periode akhir 2013 tersebut telah berhasil menekan tingkat pengangguran terbuka meskipun masih dihadapkan pada tantangan naiknya angka kemiskinan. Di sisi lain, peran keuangan daerah dalam pembangunan Provinsi Sulawesi Selatan hingga akhir 2013 masih cukup kuat dan perlu dijaga kesinambungannya di tahun 2014.

Inflasi Sulsel pada 2013 mengalami peningkatan dibandingkan laju inflasi pada 2012 namun tetap lebih kecil dari inflasi nasional. Hal ini tidak terlepas dari peran Tim Pengendali Inflasi Daerah (TPID) di Sulsel yang diikuti dengan program pengendalian harga secara langsung maupun tidak langsung.

Perekonomian Sulsel pada triwulan I-2014 dan untuk keseluruhan tahun 2014 ke depan diproyeksikan akan tumbuh pada kisaran 7,0% - 8,0% dan 6,6% - 7,6%. Pertumbuhan ekonomi yang melambat tidak terlepas dari relatif lemahnya faktor-faktor pendukung pertumbuhan. Namun demikian, jika dibandingkan dengan ekonomi nasional, angka pertumbuhan ekonomi Sulsel 2014 masih lebih baik.

Laju inflasi 2014 diperkirakan akan terjaga dalam kisaran 4,30% - 5,30%, namun mengalami tekanan di awal tahun. Hal ini disebabkan antara lain kondisi cuaca ekstrim berupa intensitas hujan yang tingga menyebabkan ketersediaan (supply) ikan laut berkurang serta menganggu kelancaran distribusi barang. Di lain pihak, berkurangnya produksi di saat mulai musim tanam menambah tekanan pada inflasi. Sementara dari sisi permintaan, ekspektasi konsumen mengenai tingkat harga ke depan diperkirakan meningkat.

Untuk mendukung pencapaian tersebut maka terdapat tujuh arah kebijakan pembangunan provinsi Sulawesi Selatan untuk tahun 2015 yaitu:

1. Pengembangan Kerjasama Daerah dan Daya Saing Daerah:

a.Pengembangan kerjasama Provinsi Sulsel dengan Provinsi Luar Negeri;

b.Pengembangan kerjasama Kabupaten/Kota dengan Kabupaten/Kota lain di Indonesia dan Luar Negeri;

c.Pengembangan iklim dan sarana/prasarana pendukung investasi daerah; d.Pengembangan system jaringan distribusi komoditas stategis;

e.Peningkatan kualitas tenaga kerja dan calon tenaga kerja; f. Penguatan system inovasi daerah;

g.Pengembangan dukungan MP3EI dan BPKRS; 2. Pengembangan ekonomi kerakyatan;

3. Pengembangan pendidikan, kepemudaan, keolahragaan, dan kebudayaan pembangunan kesehatan

4. Peningkatan kapasitas infrastruktur wilayah 5. Pengembangan kawasan strategis

6. Pengelolaan sumber daya air dan peningkatan kapasitas infrastruktur irigasi 7. Reformasi birokrasi dan penguatan kapasitas kelembagaan

3.1.3 Arah Kebijakan Pembangunan Ekonomi Kabupaten Maros

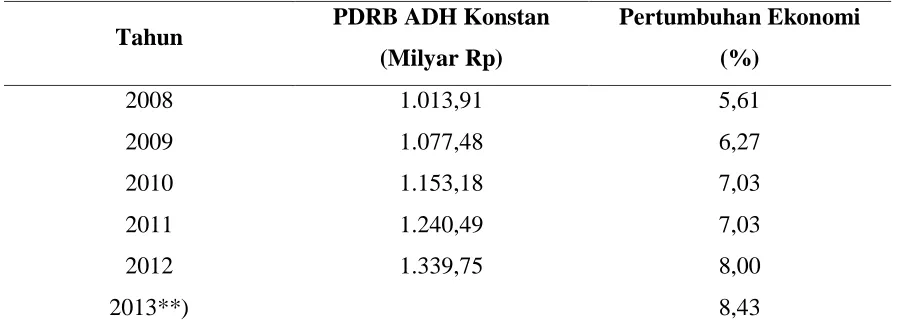

Pertumbuhan ekonomi merupakan salah satu tolak ukur yang dapat digunakan untuk melihat pembangunan suatu daerah dari berbagai macam sektor ekonomi yang secara tidak langsung menggambarkan tingkat perubahan ekonomi. Pertumbuhan ekonomi suatu daerah dapat diketahui melalui peningkatan produksi brang dan jasa, yang diukur dengan menggunakan indikator Produk Domestik Regional Bruto (PDRB). Dalam perhitungan PDRB, kegiatan perekonomian dibagi menjadi sembilan sektor kegiatan/lapangan usaha, yang diukur atas dasar harga berlaku maupun atas dasar harga konstan.

Secara umum nilai PDRB Kabupaten Maros selama kurun waktu 2008-2012 mengalami peningkatan setiap tahunnya. Hal ini dipengaruhi oleh produksi beberapa jenis komoditas kegiatan ekonomi yang mengalami peningkatan, disamping itu harga komoditas beberapa jenis kegiatan ekonomi tersebut juga mengalami peningkatan.

adanya inflasi dari harga-harga output produksi tersebut. Sedangkan kenaikan PDRB atas dasar harga konstan hanya dapat disebabkan oleh kenaikan produksi dari seluruh sektor ekonomi yang berada di wilayah Kabupaten Maros.

Dengan menggunakan harga konstan tahun 2000, pertumbuhan perekonomian Kabupaten Maros tahun 2012 mencapai 8,00 persen, mengalami peningkatan bila dibanding tahun 2011 yang hanya 7,57 persen. Hal ini menunjukka terjadinya peningkatan produksi barang dan jasa yang diproduksi pada tahun 2012 lebih tinggi bila dibanding tahun sebelumnya, yang mendorong pertumbuhan menjadi tinggi pula.

Tabel 3.1 PDRB Atas Dasar Harga Konstan dan Pertumbuhan Ekonomi

Kab. Maros Tahun 2008-2013

Tahun PDRB ADH Konstan

(Milyar Rp)

Pertumbuhan Ekonomi

(%)

2008 1.013,91 5,61

2009 1.077,48 6,27

2010 1.153,18 7,03

2011 1.240,49 7,03

2012 1.339,75 8,00

2013**) 8,43

Sumber: BPS Kab.Maros

**) angka sangat sementara

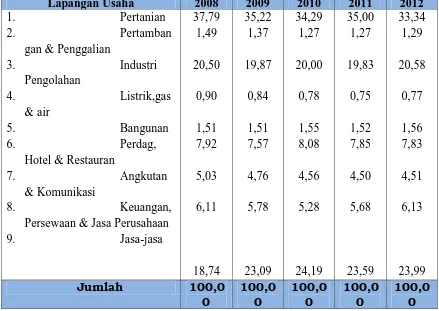

Tabel 3.2 Distribusi Persentase PDRB Kabupaten Maros Menurut Lapangan Usaha Atas Dasar Harga Berlaku Tahun 2008-2012

Struktur perekonomian Kabupaten Maros selama kurun waktu tahun 2008-2012 masih didominan oleh sektor pertanian dengan kontribusi sebesar 33,34 persen, urutan kedua oleh sektor jasa-jasa dengan kontribusi sebesar 23,39 persen, urutan ketiga oleh sektor industry pengolahan dengan kontribusi sebesar 20,58 persen, urutan keempat oleh sektor perdagangan, hotel dan restoran dengan kontribusi sebesar 7,83 persen, urutan kelima sektor keuangan dan jasa perusahaan dengan kontribusi sebesar 6,13 persen, urutan keenam oleh sektor angkutan dan komunikasi dengan kontribusi sebesar 4,51 persen, urutan ketujuh oleh sektor bangunan dengan kontribusi sebesar 1,56 persen, sektor kedelapan oleh sektor penggalian dengan kontribusi sebesar 1,29 persen dan sektor yang terakhir adalah sektor listrik, gas dan air bersih dengan kontribusi sebesar 0,77 persen.

dan penggalian sebesar 10,37 persen, urutan keenam adalah sektor listrik, air dan gas dengan pertumbuhan sebesar 9,72 persen, urutan ketujuh adalah sektor angkatan dan komunikasi sebesar 9,08 persen, urutan kedelapan sektor pertanian dengan pertumbuhan sebesar 4,89 persen dan yang terakhir adalah sektor jasa-jasa dengan pertumbuhan sebesar 2,69 persen.

Dengan melihat perkembangan perekonomian Kabupaten Maros dari tahun ke tahun, tampak bahwa kontribusi sektor pertanian total PDRB Kabupaten Maros terus mengalami penurunan, sementara sektor lain justru sebaliknya yaitu mengalami peningkatan. Sehingga tidak menutup kemungkinan pada beberapa tahun yang akan datang peranan sektor pertanian dalam pembentukan PDRB Kabupaten Maros bukan merupakan yang utama lagi karena sudah digantikan oleh sektor yang lain.

Secara umum struktur ekonomi Kabupaten Maros kurun waktu 2008-2013 tidak mengalami pergeseran yang berarti. Peranan sektor pertanian terhadap perekonomian Kabupaten Maros masih cukup besar yakni sekitar 33 persen. Hal ini menunjukkan bahwa sebahagian bsar penduduk Kabupaten Maros masih mengandalkan sektor pertanian. Kontribusi PDRB ADHB Kabupaten Maros tahun 2008-2013 sebahagian besar disumbang oleh sektor pertanian. Sektor kedua yang memberikan sumbangan terbesar adalah sektor jasa-jasa. Kedua sektor tersebut cukup signifikan mempengaruhi PDRB ADHB Kabupaten Maros. Demikian juga pada sektor yang lain walaupun tidak signifikan akan tetapi diproyeksikan mengalami pergeseran. Hal ini menunjukkan bahwa distribusi peranan sektoral akan semakin merata yang secara ekonomis kondisi tersebut akan semakin menguntungkan dan menguatkan pertumbuhan perekonomian daerah oleh karena ketergantungan pada salah satu sektor akan semakin berkurang.

Tabel 3.3

Perkembangan Indikator Makro Ekonomi dan Sosial Kabupaten Maros Tahun 2007-2010

N

o Indikator

Tahun

2009 2010 2011 2012

1 PDRB

- ADH Berlaku (dlm jutaan

Rp) 2.060.846,97 2.598.112,30 1.240.494,66 1.339.750,05 - ADH Konstan (dlm jutaan

Rp) 1.077.477,97 1.153.181,97 3.039.190,92 3.495.957,21 2 PDRB Perkapita

N

o Indikator

Tahun

2009 2010 2011 2012

Rp)

3 Pertumbuhan Ekonomi (%) 6,27 7,03 7,57 8,00

4 Inflasi (%) 13,39 15,54 8,75

5 Angkatan Kerja 121.851 140.270 142.789 143.000 -Pengangguran Terbuka

(Jiwa) 14.082 13.665 9.937 9.190

-Yang bekerja (usia 15 th+) 107.769 126.605 132.852 133.810 6 Penduduk Miskin (Jiwa) 49.780 46.600 42.440 33.112

7 IPM 70,56 71,12 71,67 72,54

-Angka Harapan Hidup

(Tahun) 71,71 72,30 72,76 73,22

-Angka Melek Huruf

(Persen) 82,90 82,97 83,10 83,98

-Rata Lama Sekolah (Tahun) 6,50 6,62 6,88 7,08 Sumber : BPS Kabupaten Maros

Gambar 1. Faktor Pendorong Pertumbuhan Ekonomi Kab.Maros

Melihat tren pertumbuhan ekonomi yang mengalami peningkatan setiap tahunnya dan diharapkan untuk tahun kedepannya lebih baik lagi, arah kebijakan ekonomi Kabupaten Maros untuk tahun 2015 termuat dalam RKPD Kabupaten Maros Tahun 2015. Tema RKPD Kabupaten Maros Tahun 2015 adalah “Pemantapan Akselerasi Pertumbuhan dan Pemerataan Ekonomi Guna Mengurangi Kemiskinan”.

Sesuai dengan tema, maka arah kebijakan pembangunan Kabupaten Maros Tahun 2015 seperti yang termuat dalam RKPD adalah:

1. Pencapaian kinerja perekonomian yang berbasis pada ekonomi kerakyatan dan potensi daerah secara kewilayahan dengan struktur ekonomi yang dapat bertumbuh dengan cepat yang terindikasi dengan meningkatnya pemerataan pendapatan yang dapat mengakselerasi peningkatan kesejahteraan masyarakat.

2. Perluasan akses terhadap pemenuhan kebutuhan hidup dan pemerataan pendapatan masyarakat yang didukung oleh program-program pro rakyat secara terpadu terkendali dan bersinergi guna penurunan angka kemiskinan tanpa menciptakan ketergantungan masyarakat pada bantuan pemerintah.

Adapun prioritas pembangunan untuk tahun 2015 adalah:

Peningkatan tata kelola pemerintahan melalui peningkatan profesionalisme dan pelayanan public yang baik, bersih dan akuntabel,

Peningkatan pelayanan dasar yang berkualitas serta berdaya saing,

Peningkatan kualitas lingkungan sesuai dengan daya dukung dan fungsi ruang,

Peningkatan keunggulan ekonomi local yang kreatif yang didukung oleh pembangunan infrastruktur, pengembangan iklim usaha/ksempatan berusaha dan pemberdayaan perempuan.

Dalam prioritas pembangunan Kabupaten Maros tahun 2015 nampak bahwa kebijakan pembangunan ekonomi Kabupaten Maros Tahun 2015 diarahkan pada peningkatan keunggulan ekonomi local yang kreatif yang didukung oleh pembangunan infrastruktur, pengembangan iklim usaha/kesempatan berusaha dan pemberdayaan masyarakat. Adapun sasaran kebijakan pembangunan ekonomi yang hendak dicapai yaitu:

1. Terwujudnya peningkatan ketahanan ekonomi masyarakat dan pemberdayan sektor-sektor pendukung prekonomian secara maksimal,

2. Terwujudnya kepariwisataan yang berdaya saing dan bernilai jual tinggi,

3. Terwujudnya penciptaan sumber-sumber pendapatan yang dikelola secara profesional, akuntabel dan transparan,

4. Terwujudnya tata kelola perekonomian yang responsive dan adaptif,

5. Terwujudnya hasil pembangunan yang merupakan hasil dari partisipasi masyarakat, 6. Terwujudnya peningkatan kapasitas pemuda, prestasi dan sarana olahraga dan seni.

3.1.4 Tantangan dan Prospek Perekonomian Daerah

3.1.4.1Tantangan Perekonomian Daerah

dirasa sangat perlu dalam menghadapi AFTA 2015. Dengan adanya optimalisasi sektor-sektor tersebut setidaknya memberi ruang bagi Kabupaten Maros untuk berkembang sesuai keunikannya sendiri dan keunggulan komparatif yang dimilikinya. Hal ini meberi dampak positif dengan meminimalisis tingkat kesenjangan ekonomi baik local, regional maupun nasional. Hal lain yang perlu mendapat perhatian khusus dalam menghadapi AFTA 2015 adalah sektor UMKM. Banyaknya produk-produk asing yang masuk ke negara kita, tentunya merupakan tantangan bagi sektor UMKM. Diharapkan pemberdayan dan penguatan sektor UMKM dapat memberi kontribusi yang besar dalam menghadapi AFTA 2015 melalui produk-produk kreatif UMKM.

Hal lain yang mempengaruhi perekonomian Kabupaten Maros aalah penciptaan suasana yang kondusif. Tahun 2015 merupakan tahun politik bagi Kabupaten Maros, dimana tahun 2015 diadakan pemlihan kepala daerah (Pilkada). Situasi politik yang aman dan kondusif memberi dampak positef bagi perekonomian daerah. Selain itu tingginya biaya pemilihan kepala daerah mampu menstimulasi pembangunan daerah dan mendorong peningkatan konsumsi rumah tangga seperti baju kaos, makanan dan lain-lain hingga pada akhirnya meningkatkan pertumbuhan ekonomi.

Garis besar kebijakan ekonomi Kabupaten Maros Tahun 2015 diarahkan pada peningkatan keunggulan ekonomi local yang kreatif yang didukung oleh pembangunan infrastruktur, pengembangan iklim usaha/kesempatan berusaha dan pemberdayaan masyarakat. Dikaitkan dengan pencapaian visi misi kepala daerah,kondisi perekonomian saat ini dan kesiapan Kabupaten Maros dalam menghadapi AFTA 2015, tantangan ekonomi tahun 2015 antara lain:

1. Peningkatan pertumbuhan ekonomi daerah dengan optimalisasi sektor-sektor yang dianggap dominan dalam pencapaian pertumbuhan ekonomi,

2. Peningkatan daya saing produk daerah, untuk mempengaruhi keberlangsungan usaha dan perkonomian daerah sehingga dapat mempertahankan ketersediaan lapangan kerja,

3. Pemberdayaan UMKM dengan mengembangkan program-program bagi usaha produktif berskala mikro,

3.1.4.2Prospek Perekonomian Daerah

Semakin membaiknya perekonomian dunia, nasional dan regional memberikan dampak pada perekonomian lokal di Kabupaten Maros . Dari perjalanan perekonomian Kabupaten Maros sampai dengan tahun 2013 menunjukkan trend yang cukup menggembirakan walaupun kondisi perekonomian dunia baru mulai bangkit dari keterpurukannya. Demikian juga untuk proyeksi tahun 2014 masih diperkirakan akan semakin memperkokoh posisi perekonomian nasional, regional serta lokal. Hal ini nampak dari meningkatnya perdagangan dunia, seiring dengan meningkatnya pertumbuhan ekonomi dunia utamanya di negara-negara maju. Dampak positif yang demikian diharapkan mengalir terus pada tahun 2015 yang diproyeksikan juga akan terjadi pertumbuhan ekonomi yang postif.

Pertumbuhan ekonomi Kabupaten Maros pada Tahun 2012 mencapai 8,00% yang selanjutnya tahun 2013* sekitar 8,43%. Pertumbuhan ekonomi yang mencapai 8,43 % merupakan hasil dari upaya pemerintah daerah meningkatkan kesejahteraan masyarakat dan sekaligus dalam rangka mengatasi berbagai persoalan kebutuhan dasar masyarakat seperti akses pendidikan yang berkualitas dan terjangkau, akses pelayanan kesehatan yang berkualitas dan murah dan penyediaan infrastruktur yang memadai dalam rangka memacu produktifitas masyarakat.

Kontribusi pertumbuhan ekonomi di tahun 2013* sebagaimana dimaksud, masih didominasi oleh sektor pertanian dan sektor jasa-jasa dan pada tahun 2014** diperkirakan masih akan didominasi oleh kedua sektor tersebut dengan asumsi tetap ”ceteris paribus” keadaan yang tidak berubah sebagaimana kondisi pada tahun 2012 sehingga trend positif tidak disebabkan oleh kebijakan-kebijakan perekonomian baik tingkat Pemerintah Pusat, Pemerintah Provinsi dan Pemerintah Kabupaten. Namun lain halnya akan terjadi apabila terdapat kebijakan-kebijakan yang signifikan berpengaruh terhadap pertumbuhan ekonomi seperti : pengiriman tenaga kerja ke luar negeri yang dilakukan melalui kerja sama antar pemerintah lokal dan pemerintah di luar negeri atau oleh pihak swasta, adanya investor dalam dan luar negeri berskala besar yang membangun perusahaan di Kabupaten Maros sehingga terdapat penyerapan tenaga kerja yang cukup signifikan dan lain sebagainya. Pertumbuhan ekonomi tersebut mampu menekan angka pengangguran

Pemerintah Provinsi Sulawesi Selatan. Pemerintah Provinsi Sulawesi Selatan pada tahun 2013 telah mencapai angka pertumbuhan ekonomi sebesar 7,65%, sehingga pada tahun 2014 pertumbuhan ekonomi Privinsi Sulawesi Selatan diprediksi diatas 8 %, dengan demikian dengan asumsi pertumbuhan yang stabil maka angka pertumbuhan ekonomi Sulawesi Selatan tahun 2015 berada pada kisaran yang sama dengan angka pertumbuhan Kabupaten Maros.

Pertumbuhan ekonomi Provinsi Sulawesi Selatan dan juga Kabupaten Maros yang berada diatas angka pertumbuhan nasional yang masih pada kisaran 6% memberikan optimisme pada daerah untuk terus memacu laju pertumbuhan ekonomi di tahun mendatang. Tingginya penetapan pertumbuhan ekonomi sebagaimana tersebut diatas, merupakan tahapan ekspansi pertumbuhan ekonomi. Hal ini dilatarbelakangi pada saat perekonomian dunia terpuruk pada beberapa negara maju terjadi pertumbuhan ekonomi yang stagnan dan bahkan terdapat beberapa negara yang mengalami pertumbuhan minus, justru kebalikan terjadi pada perekonomian Indonesia masih mampu bertahan dengan pertumbuhan ekonomi yang signifikan.

pada pendidikan dan pelatihan kejuruan. Namun, cara menghubungkan masyarakat khususnya yang berpenghasilan rendah di daerah perkotaan dengan pertumbuhan sedikit berbeda dengan cara di daerah pedesaan. Meskipun perbaikan infrastruktur masih cukup penting bagi peningkatan perekonomian di daerah perkotaan yang paling dibutuhkan adalah menghubungkan masyarakat khususnya yang berpenghasilan rendah perkotaan dengan pasar kerja formal.

Upaya perbaikan akses kredit permodalan telah terbukti sangat membantu menghubungkan kelompok-kelompok masyarakat khususnya yang berpenghasilan rendah tersebut dengan berbagai peluang. Petani membutuhkan modal untuk membiayai berbagai sarana produksi pertanian; usaha non pertanian di daerah pedesaan sangat mengalami kendala akses modal. dan usaha di daerah perkotaan khususnya usaha mikro dan kecil yang melibatkan sebagian besar penduduk miskin juga mengalami kendala untuk mendapatkan kredit modal. Karena itu, langkah-langkah tersebut dilakukan untuk meningkatkan akses kredit komersial ini mungkin merupakan bagian penting untuk merangsang pertumbuhan ekonomi.

Peningkatan aktifitas ekonomi di tahun 2015 diharapkan akan mampu memberikan/membuka lapangan pekerjaan sehingga penyerapan angkatan kerja dapat seiring dengan jumlah angkatan kerja baru dan diharapkan dapat menyerap lebih banyak lagi (pro job). Lebih lanjut diharapkan akan mampu meningkatkan pendapatan perkapita masyarakat sehingga penurunan jumlah penduduk miskin secara pasti menjadi kenyataan (pro poor). Dengan demikian target tingkat partisipasi angkatan kerja diatas 75 % dan angka kemiskinan dibawah 10 % dapat tercapai pada tahun 2015 mendatang.

3.2 Arah Kebijakan Keuangan Daerah Kabupaten Maros

mendanai penyelenggaraan pembangunan daerah. Menganalisa pengelolaan keuangan daerah dan kerangka pendanaan harus memahami jenis obyek pendapatan, belanja dan pembiayaan sesuai dengan kewenangan serta struktur APBD.

Sebagaimana disebutkan dalam Peraturan Mentri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah beberapa kali dan yang terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 tentang Pendanaan Pengelolaan Keuangan disebutkan bahwa struktur APBD meliputi: a) Pendapatan Daerah, b) Belanja Daerah, c) Pembiayaan Daerah.

Dalam upaya meningkatkan pelaksanaan pembangunan diberbagai bidang, stabilitas perekonomian adalah merupakan salah satu prasyarat dasar untuk tercapainya peningkatan kesejahteraan rakyat melalui pertumbuhan yang tinggi dan peningkatan kualitas pertumbuhan, serta dapat memberikan kepastian berusaha bagi para pelaku ekonomi. Oleh karenanya stabilitas ekonomi makro akan dapat dicapai apabila hubungan variable ekonomi makro yang utama berada dalam keseimbangan, neraca pembayaran, penerimaan dan pengeluaran fiscal serta tabungan dan investasi. Perekonomian yang tidak stabil akan dapat menimbulkan biaya yang tinggi bagi perekonomian dan akan menyulitkan masyarakat baik swasta maupun rumah tangga. Tingkat investasi yang rendah akan menurunkan potensi pertumbuhan ekonomi jangka panjang dan adanya fluktuasi yang tinggi dalam pertumbuhan produksi, hal ini sangat berpengaruh terhadap tenaga kerja dan ketersediaan lapangan kerja. Inflasi yang tinggi akan merupakan beban yang sangat berat dan sangat dirasakan oleh penduduk miskin, dimana daya beli purchasing power) masyarakat akan semakin rendah. Maka dari itu Pemerintah Kabupaten menerapkan kebijakan umum bidang keuangan daerah sebagai berikut:

1. Mendorong tumbuhnya sektor usaha swasta dalam semua ukuran, baik menengah maupun kecil yang akan berfungsi sebagai subyek pajak dan retribusi baru;

2. Meningkatkan penerimaan daerah yang berasal dari Dana Perimbangan dengan cara: a. Mengusulkan rencana program dan kegiatan untuk setiap bidang pemerintahan yang

dapat disampaikan kepada pemerintah melalui forum Musrenbang Provinsi dan Nasional,

b. Mendorong pimpinan SKPD untuk melakukan koordinasi dengan Kementrian Teknis di tingkat pusat,

c. Menjalin hubungan kerja dan komunikasi yang intensif dengan para pelaku ekonomi daerah dan nasional untuk melakukan investasi di Kabupaten Maros,

d. Menerbitkan profil investasi pada berbagai sektor potensial untuk disebarluaskan kepada pihak-pihak terkait secara periodic.

4. Penajaman skala prioritas program dan kegiatan yang paling banyak memberikan kontribusi kepada upaya pencapaian visi dan misi daerah.

6.2.1 Arah Kebijakan Pendapatan Daerah

Pendapatan Daerah adalah semua penerimaan uang melalui rekening kas umum daerah, menambah akuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah. Pendapatan daerah dikelompokkan atas:

1) Pendapatan Asli Daerah (PAD) yang terdiri dari Pajak Daerah, Retibusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan dan Lain-lain Pendapatan Asli Daerah Yang Sah.

2) Dana Perimbangan yang terdiri dari Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus.

3) Lain-lain Pendapatan Daerah Yang Saha tediri dari Hibah, Dana Bagi Hasil Pajak dari Provinsi kepada Kabupaten/Kota, Dana Penyesuaian dan Dana Otonomi Khusus dan Bantuan Keuangan dari Provinsi atau dari Pemerintah Daerah Lainnya.

Untuk mendukung upaya peningkatan pendapatan daerah dilakukan melalui penerapan kebijakan pendapatan antara lain:

1. Intensifikasi dan ekstensifikasi penerimaan pajak dan retribusi daerah dengan tetap berpedoman pada prinsip keadilan melalui upaya pemutakhiran data sumber-sumber pendapatan daerah,

2. Mengoptimalkan pengelolaan BUMD agar menghasilkan penerimaan,

3. Menciptakan kegiatan yang beorientasi pada terciptanya peningkatan sumber-sumber penerimaan baru,

4. Meningkatkan pelaksanaan pengawasan yang berkesinambungan terhadap sumber-sumber pendapatan dan perbaikan atau pengelolaan system dan prosedur pengelolaan pelayanan sumber-sumber pendapatan daerah,

5. Perbaikan dan pengelolaan system dan prosedur pengelolaan pelayanan public,

Uraian Daerah dan Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Daerah, maka sumber pendapatan daerah yang dikelola oleh Pemerintah Kabupaten Maros meliputi Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Lain-lain Pendapatan Daerah yang Sah.

Selama kurun waktu 2010-2015 (RPJMD Kab. Maros Tahun 2010-2015) kebijakan pengelolaan pendapatan daerah diarahkan pada intensifikasi dan ekstensifikasi PAD yang terdiri dari pajak daerah, retirbusi daerah, penerimaan hasil laba BUMD, pengelolaan kekayaan daerah yang dipisahkan dan penerimaan lain-lain PAD yang sah. Kebijakan pengelolaan pendapatan daerah juga dilakukan dengan mengoptimalkan Dana Perimbangan termasuk Dana Bagi Hasil Pajak dan Dana Bagi Hasil Bukan Pajak.

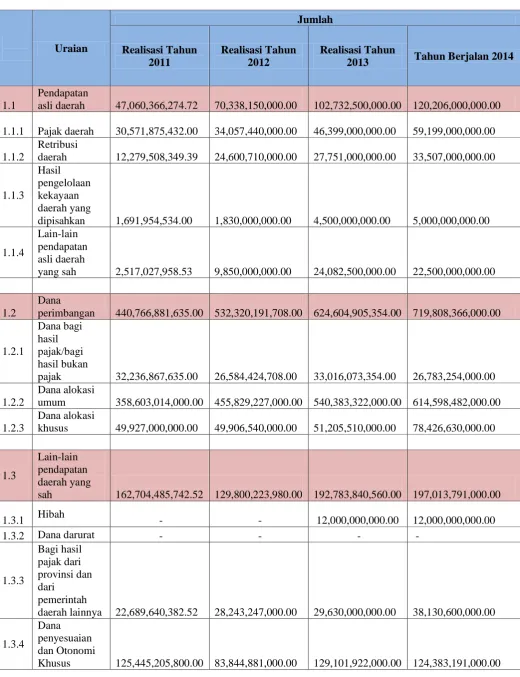

Kinerja keuangan Pemerintah Kabupaten Maros dalam upaya pencapaian target pendapatan daerah selama kurun waktu tahun 2011 sampai dengan tahun 2013 menunjukkan peningkatan setiap tahunnya. Tahun anggaran 2011 tercatat realisasi pendapatan daerah sebesar

Rp 650.531.733.652,24, tahun anggaran 2012 meningkat sekitar 12,59 persen menjadi Rp 732.458.565.688,00. Tahun 2013 kembali mengalami peningkatan sekitar 25,62 persen

menjadi Rp 920.121.245.914,00 dan tahun 2014 meningkat sekitar 12,70 persen menjadi Rp 1.037.028.157.000,00. Secara keseluruhan rata-rata pertumbuhan pendapatan daerah selama

kurun waktu tahun 2011 sampai dengan tahun 2013 mengalami peningkatan rata-rata sekitar 16,97 persen setiap tahunnya.

diketahui jika tahun 2011 total PAD yang berhasil dicapai Rp 47.060.366.274,72, tahun 2012 mengalami peningkatan sekitar 49,46 persen menjadi Rp 70.338.150.000,00 tahun 2013 kembali meningkat, namun lebih kecil dari tahun sebelumnya yaitu sekitar 46,06 persen menjadi Rp 102.732.500.000,00 dan tahun 2014 meningkat namun lebih kecil dari tahun sebelumnya yaitu sekitar 17,01 persen menjadi Rp 120.206.000.000,00.

PAD Kabupaten Maros bersumber dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-;ain pendapatan asli daerah yang sah. Penerimaan PAD lebih didominasi oleh penerimaan yang bersumber dari pajak daerah dan retribusi daerah. Tahun 2011 realisasi penerimaan pajak daerah sebesar Rp 30.571.875.432,00 dan tahun 2012 meningkat sekitar 11,40 persen menjadi Rp 34.057.440.000,00. Tahun 2013 juga mengalami peningkatan sekitar 36,24 persen menjadi Rp 46.399.000.000,00 dan tahun 2014 ditargetkan meningkat menjadi Rp 59.199.000.000,00. Sedangkan pendapatan yang bersumber dari retribusi daerah, setiap tahun rata-rata pertumbuhannya berkisar 33,76 persen. Sumber pendapatan yang berasal dari Lain-lain Pendapatan Asli Daerah yang Sah, setiap tahunnya berkisar 102,77 Persen setiap tahunnya dan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan rata-rata pertumbuhannya berkisar 41,31 setiap tahunnya.

Berdasarkan tabel diketahui jika selama kurun waktu 2011-2014 pendapatan daerah Kabupaten Maros dari pos Dana Perimbangan lebih didominasi oleh dana yang berasal dari Dana Alokasi Umum, disusul oleh Dana Alokasi Khusus dan kemudian Dana bagi hasik pajak/bagi hasil bukan pajak. Untuk tahun anggaran 2011 sekitar 81,36 persen Dana Perimbangan merupakan Dana Alokasi Umum yaitu sekitar Rp 358.603.014.000,00 tahun anggaran 2012 sekitar 85,63 persen dari Dana Perimbangan atau sebesar Rp 455.829.227.000,00, tahun anggaran 2013 sekitar 86,52 persen dari Dana Perimbangan atau sebesar Rp 540.383.322.000,00.

Dan untuk tahun 2014 sekitar 85,38 persen dari total Dana Perimbangan yaitu sekitar Rp 614.598.482.000,00. Bila dirata-ratakan selama kurun waktu tahun 2011-2014 sekitar 84,72

persen setiap tahunnya dari total Dana Perimbangan merupakan DAU.

Untuk Dana Alokasi Khusus tahun anggaran 2011 senilai Rp 49.927.000.000,00 atau sekitar 11,33 persen dari Dana Perimbangan, tahun 2012 sekitar 9,38 persen dari Dana Perimbangan dan untuk tahun 2013 sekitar 8,20 persen dan untuk tahun 2014 sekitar 9,95 persen dari total Dana Perimbangan Bila dirata-ratakan selama kurun waktu 2011-2014 sekitar 9,95 persen dari total Dana Perimbangan merupakan DAK. Sedangkan untuk Dana bagi hasil pajak/bagi hasil bukan pajak selama kurun waktu tahun 2010-2013 ssetiap tahunnya hanya berkisar 4,28 persen dari total Dana Perimbangan.

pendapatan yang berasal dari Lain-lain pendapatan daerah yang sah Kabupaten Maros selama kurun waktu tahun 2011-2014 mengalami fluktuasi. Tahun anggaran 2011 realisasi Lain-lain pendapatan daerah yang sah sebesar Rp 162.704.485.742,52, tahun 2012 mengalami penurunan sekitar 20,22 persen menjadi Rp 129.800.223.980,00, tahun 2013 meningkat sekitar 48,52 persen

menjadi Rp 192.783.840.560,00 dan untuk tahun brjalan 2014 ditargetkan menjadi Rp 197.013.791.000,00.

Untuk pos Lain-lain pendapatan daerah yang sah ini secara umum didominasi oleh Dana Penyesuaian dan Otonomi Khusus Tahun 2011 sebesar Rp. 125.445.205.800,00 atau sekitar 77,1 persen dari total Lain-lain pendapatan daerah yang sah, tahun berjalan 2012 menurun sekitar 33,16 persen menjadi Rp 83.844.881.000,00 atau sekitar 72,25 persen dari total Lain-lain pendapatan yang sah. Tahun 2013 diproyeksikan penerimaan dari pos ini sama dengan tahun yang sebelumnya.

Untuk penerimaan Bagi hasil pajak dari provinsi dan dari pemerintah daerah lainnya

selama kurun waktu 2010-2013 mengalami fluktuatif. Tahun 2010 realisasi penerimaan sebesar Rp 17.916.029.765,92 sekitar 44,45 persen, tahun 2011 realisasi penerimaan naik sekitar 26,64

persen menjadi Rp 22.689.640.382,52 atau sekitar 13,94 persen dari total Lain-lain pendapatan yang sah. Tahun berjalan 2012 ditargetkan sebesar Rp 18.390.756.000,00, menurun sekitar 18,95

persen dari tahun sebelumnya. Tahun 2013 diproyeksikan naik sekitar 3,85 persen menjadi Rp 19.098.606.264,57.

Untuk Bantuan keuangan dari provinsi pemerintah daerah lainnya juga mengalami fluktuatif selama kurun waktu 2011-2014. Tahun 2011 realisasi Rp 14.569.639.560,00 atau sekitar 8,95 persen dari total penerimaan Lain-lain pendapatan yang sah, tahun 2012 target penerimaan sebesar Rp 17.712.095.980,00 atau sekitar 13,65 persen dari total penerimaan

Lain-lain pendapatan yang sah.Tahun 2013 meningkat sekitar 24,50 persen menjadi Rp 22.051.318.560,00 atau sekitar 11,44 persen dari Lain-lain pendapatan yang sah dan untuk

tahun berjalan ditargetkan naik sekitar 11,42 persen. Bila dilihat rata-rata kontribusi pos Lain-lain pendapatan yang sah adalah 11,36 persen setiap tahunnya.

Berdasarkan tabel diketahui bahwa Dana Perimbangan masih mendominasi total penerimaan pendapatan daerah selama kurun waktu 2011-2014. Tahun 2011 total realisasi penerimaan Dana Perimbangan sebesar Rp 440.766.881.635 atau sekitar 67,75 dari total

penerimaan pendapatan, tahun 2012 realisasi penerimaan Dana Perimbangan sebesar Rp 532.320.191.708,00 atau sekitar 75,09 persen dari total penerimaan pendapatan, tahun 2014

realisasi penerimaan Dana Perimbangan sebesar Rp 624.604.905.354,00 atau sekitar 67,88

persen dari total penerimaan pendapatan dan tahun 2014 ditargetkan sebesar Rp 719.808.366.000,00 Hal ini menunjukkan masih dominannya ketergantungan pemerintah

rendahnya kemampuan fiscal yang dimiliki oleh daerah dalam membiayai pembangunan dan penyelenggaraan pemerintahan. Untuk itu diperlukan kebijakan serta kreativitas pemerintah daerah dalam menggali potensi-potensi yang dimiliki untuk dapat dijadikan sebagai sumber pendapatan daerah yang baru.

6.2.2 Arah Kebijakan Belanja Daerah

Kebijakan belanja disusun dengan pendekatan anggaran belanja yang berorientasi pada

pencapaian hasil dari input yang direncanakan dengan berpedoman pada prinsip-prinsip penganggaran. Ini bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran serta menjamin efektivitas dan efisiensi penggunaan anggaran ke dalam program/kegiatan.

Berdasarkan Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 beserta revisinya dan Peraturan Mentri Dalam Negri Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah, maka struktur APBD Kabupaten Maros dikelompokkan kedalam Belanja Tidak Langsung dan Belanja Langsung.

Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan yang terdiri atas belanja pegawai, belanja bunga, belanja subsidi, belanja hibah, belanja bagi hasil, belanja bantuan keuangan dan belanja tidak terduga.

Belanja Langsung merupakan belanja yang dianggarkan terkait langsung dengan pelaksanaan program dan kegiatan yang terkait dalam mewujudkan visi dan misi daerah yang dianggarkan pada belanja SKPD.

Dalam rangka menjamin terlaksananya kewajiban pemerintah dalam menyelenggarakan tugas pokok dan fungsinya, maka Kebijakan Umum Pengelolaan Belanja sepanjang periode 2010-2015 adalah sebagai berikut:

a. Mendorong terciptanya APBD yang semakin sehat. Ini harus diwujudkan melalui penyehatan ratio alokasi antara Belanja Langsung dengan Belanja Tidak Langsung terutama untuk menyehatkan ratio antara gaji dan upah dengan belanja barang, jasa dan modal. Besaran belanja honor dan upah bagi tiap-tiap SKPD diupayakan agar berada dalam keseimbangan yang rasional dengan belanja modal,barang dan jasa serta pelaksanaan tugas pokok dan fungsi.

b. Menjamin dipertahankannya kesinambungan anggaran,

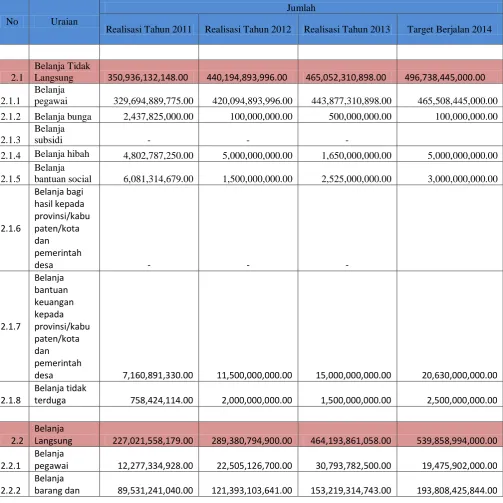

Kinerja pemerintah Kabupaten Maros dalam upaya pelayanan publik kepada masyarakat tercermin dalam Belanja Daerah selama kurun waktu 2011-2014. Total realisasi belanja daerah tahun 2011 sebesar Rp 577.957.690.327,00, tahun 2012 realisasi belanja daerah meningkat sekitar 26,23 persen menjadi Rp 729.575.688.896,00, dan tahun 2013 kembali meningkat sekitar 27,37 persen menjadi Rp 929.246.171.956,00, dan tahun 2014 diproyeksikan meningkat sekitar 11,55 persen menjadi Rp 1.036.597.439.000,00

Realiasi dan proyeksi/target belanja daerah Kabupaten Maros selanjutnya dapat dilihat pada tabel 3.5 berikut:

Realisasi Tahun 2011 Realisasi Tahun 2012 Realisasi Tahun 2013 Target Berjalan 2014

pegawai 329,694,889,775.00 420,094,893,996.00 443,877,310,898.00 465,508,445,000.00

2.1.2 Belanja bunga 2,437,825,000.00 100,000,000.00 500,000,000.00 100,000,000.00

2.1.3

Belanja

subsidi - - -

2.1.4 Belanja hibah 4,802,787,250.00 5,000,000,000.00 1,650,000,000.00 5,000,000,000.00

2.1.5

Belanja

bantuan social 6,081,314,679.00 1,500,000,000.00 2,525,000,000.00 3,000,000,000.00

2.1.6

desa 7,160,891,330.00 11,500,000,000.00 15,000,000,000.00 20,630,000,000.00

2.1.8

Belanja tidak

terduga 758,424,114.00 2,000,000,000.00 1,500,000,000.00 2,500,000,000.00

2.2

Belanja

Langsung 227,021,558,179.00 289,380,794,900.00 464,193,861,058.00 539,858,994,000.00

2.2.1

Belanja

pegawai 12,277,334,928.00 22,505,126,700.00 30,793,782,500.00 19,475,902,000.00

2.2.2

Belanja

Pos belanja daerah terdiri atas pos belanja tidak langsung dan pos belanja langsung. Realisasi dari pos belanja tidak langsung pada tahun 2011 mencapai Rp 350.936,132,148,00, tahun 2012 meningkat sekitar 50,52 persen menjadi Rp 528.212.079.878,00, tahun 2013 mengalami penurunan sekitar 7,16 persen menjadi Rp 490.409.728.237,43 dan untuk tahun 2014 diproyeksikan meningkat sekitar 7,55 persen menjadi Rp 527.424.579.286,25. Untuk realisasi belanja langsung pada tahun 2011 mencapai Rp 227.021.558.179,00, tahun 2012 meningkat sekitar 46,01 persen menjadi 331.470.449.391,89, tahun 2013 meningkat sekitar

40,04persen menjadi Rp. 464.193.861.058,11 dan tahun 2014 diproyeksikan menjadi Rp 569.130.224.590,74 meningkat sekitar 22,61 persen.

Peningkatan pada pos belanja tidak langsung didominasi oleh peningkatan pada pos

belanja pegawai walaupun tidak signifikan. Tahun 2011 realisasi belanja pegawai mencapai

Rp 329,694,889.775,00. Tahun 2012 meningkat sekitar 27,42 persen menjadi Rp 420.094.893.996,00, tahun 2013 meningkat sekitar 5,66 persen menjadi Rp. 443.877.310.898,00 dan tahun 2014 proyeksi belanja pegawai sebesar

Rp 465.508.445.000,00.

Pada pos belanja langsung didominasi oleh pos belanja modal dan belanja barang dan jasa. Untuk pos belanja modal tahun tahun 2011 mencapai Rp 125.212.982.211,00 atau sekitar

55,15 persen dari total belanja langsung, tahun 2012 meningkat sekitar 16,19 persen menjadi Rp 145.482.564.559,00, tahun 2013 mengalami peningkatan yang cukup signifikan sekitar 92,59

persen menjadi Rp. 280.180.763.815,00 dan untuk tahun 2014 diproyeksikan naik sekitar 16,56 menjadi Rp. 326.574.666.156,00.

Berdasarkan data pada tabel diketahui bahwa perbandingan antara belanja tidak langsung dengan belanja langsung menunjukkan proporsi yang tidak seimbang. Belanja tidak langsung memiliki proposi yang lebih besar dibandingkan dengan belanja langsung. Hal ini berarti alokasi dana yang digunakan untuk pembangunan relative lebih kecil dibandingkan alokasi dana untuk pembiayaan penyelenggaraan pemerintahan terutama belanja pegawai yang digunakan untuk membayar gaji pegawai. Hal ini dapat dilihat selama kurun waktu tahun 2011sampai dengan tahun 2014.

jasa

2.2.3 Belanja modal 125,212,982,211.00 145,482,564,559.00 280,180,763,815.00 326,574,666,156.00

TOTAL JUMLAH

BELANJA 577,957,690,327.00 729,575,688,896.00 929,246,171,956.00 1,036,597,439,000.00

Berdasarkan uraian dan data pada tabel diketahui jika arah kebijakan belanja daerah Kabupaten Maros untuk tahun anggaran 2014 masih didominasi oleh belanja pegawai yaitu sebesar Rp 465.176.434.235,00.

6.2.3 Arah Kebijakan Pembiayaan Daerah

Pembiayaan adalah seluruh transaksi keuangan pemerintah, baik yang berasal dari penerimaan daerah maupun pengeluaran daerah, yang perlu dibayar atau yang akan diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit dan/atau memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat berasal dari pencairan sisa lebih perhitungan tahun yang lalu, dari pinjaman, dan dari hasil divestasi. Sementara, pengeluaran pembiayaan antara lain dapat digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain, dan penyertaan modal oleh pemerintah.

Pembiayaan merupakan transaksi keuangan untuk menutup defisit atau untuk memanfaatkan surplus. Defisit atau surplus terjadi apabila ada selisih antara Anggaran Pendapatan Daerah dan Belanja Daerah. Pembiayaan disediakan untuk menganggarkan setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

Untuk mengatasi permasalahan umum yang sering terjadi dalam bidang pembiayaan pada tahun-tahun sebelumnya, maka ditetapkan kebijakan sebagai berikut:

a. Seluruh SKPD wajib menyusun rencana pagu kebutuhan anggaran untuk setiap kegiatan dengan mengacu pada Standar Analisa Belanja dan Harga Satuan Setempat, b. Penggunaan SILPA dalam bentuk pemberian Anggaran Belanja Tambahan

diutamakan kepada SKPD yang mengajukan rencana tambahan anggaran untuk pelaksanaan kegiatan pelayanan umum yang terukur, bukan untuk penambahan belanja tidak langsung.

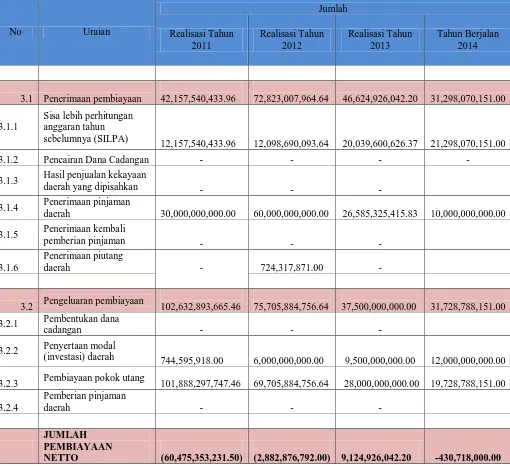

Tabel 3.6

72,823,007,964.64 46,624,926,042.20 31,298,070,151.00

3.1.1

12,098,690,093.64 20,039,600,626.37 21,298,070,151.00

3.1.2 Pencairan Dana Cadangan - - - -

60,000,000,000.00 26,585,325,415.83 10,000,000,000.00

3.1.5 Penerimaan kembali

Sumber : APBD Kab. Maros Tahun 2011 s/d 2014

menjadi Rp 31.298.070.151,00. Sedangkan pada pos pengeluaran pembiayaan tahun 2011

mencapai Rp 102.632.893.665,46, tahun 2012 mengalami penurunan menjadi Rp 75.705.884.756,64, untuk tahun 2013 kembali mengalami penurunan menjadi Rp 37.500.000.000,00 dan untuk tahun 2014 ditargetkanpengeluaran pembiayaan sekitar

Rp. 31.728.788.151,00. Pada pos pengeluaran pembiayaan ini lebih didominasi oleh pembiayaan pokok utang.

6.2.4 Arah Kebijakan Pengelolaan Keuangan Daerah Tahun 2015

1. Pendapatan Daerah

Rencana pendapatan daerah yang akan dianggarkan dalam APBD Tahun anggaran 2015 merupakan perkiraan yang terukur secara rasional, dan memiliki kepastian serta dasar hukum penerimaannya. Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana lancar, yang merupakan hak daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Proyeksi penerimaan pendapatan daerah Kabupaten Maros tahun 2010-2015, diperkirakan mengalami penigkatan sebesar 10-15%.

1.1 Kebijakan Pendapatan Asli Daerah

Dalam pelaksanaan otonomi daerah, masing-masing daerah dituntut untuk dapat lebih kreatif dalam peningkatan Pendapatan Asli Daerah (PAD)nyn guna meningkatkan akuntabilitas dan keleluasaan dalam pembelanjaan APBD, tapi tetap harus mengacu pada peraturan perundang-undangan yang berlaku. Potensi daerah yang besar dan sangat diharapkan adalah dari pendapatan pajak daerah dan retribusi daerah. Terlebih lagi dengan adanya kebijakan penerimaan PBB sektor perkotaan yang menjadi kewenangan daerah. Kenaikan PAD sangat diharapkan dari penerimaan PBB sektor perkotaan dan penerimaan BPHTB.

Beberapa hal yang menjadi perhatian dalam penganggaran PAD, adalah:

1. Penganggaran pajak dan retribusi daerah berpedoman pada Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

2. Pendapatan yang bersumber dari Pajak Kendaraan Bermotor paling sedikit 10% (sepuluh persen dialokasikan untuk mendanai pembangunan dan/atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum.

kabupaten/kota, dialokasikan paling sedikit 50% (lima puluh persen) untuk mendanai pelayanan kesehatan masyarakat dan penegakan hukum oleh aparat yang berwenang.

4. Pendapatan yang bersumber dari Pajak Penerangan Jalan sebagian dialokasikan untuk penyediaan penerangan jalan.

1.2 Kebijakan Dana Perimbangan

Untuk mengurangi ketimpangan antara pusat dan daerah, diberlakukan sistem bagi hasil penerimaan pajak dan bukan pajak antara pemerintah pusat dan daerah. Pola bagi hasil penerimaan ini dilakukan dengan persentase tertentu yang didasarkan atas daerah penghasil dan ditetapkan melalui Peraturan Menteri Keuangan. Penganggaran Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) didasarkan pada Peraturan Presidan dan Peraturan Menteri Keuangan (PMK).

1.3 Kebijakan Lain-lain Pendapatan Daerah yang Sah

Penganggaran pendapatan daerah yang bersumber dari Lain-Lain Pendapatan Daerah Yang Sah tetap mengacu pada peraturan perundang-undangan yang berlaku tahun berjalan. Dalam hal regulasi dimaksud belum ditetapkan, penganggaran didasarkan pada alokasi dana tahun anggaran sebelumnya. Apabila regulasi tersebut diterbitkan setelah Peraturan Daerah tentang APBD Tahun Anggaran 2015 ditetapkan, maka pemerintah daerah harus menyesuaikan alokasi dana dimaksud pada Peraturan Daerah tentang APBD Perubahan Tahun Anggaran 2015. Penerimaan Bagi Hasil Pajak dari Provinsi diharapkan akan meningkat terutama pada penerimaan Bagi hasil dari Pajak kendaraan bermotor seiring dengan semakin bertambahnya jumlah kendaraan dari tahun ke tahun, peningkatan juga diharapkan bersumber dari bagi hasil dari bea balik nama kendaraan bermotor serta dari pajak pengambilan dan pemanfaatan air bawah tanah.

Selain itu, dengan peraihan penilaian Wajar Tanpa Pengecualian (WTP), kenaikan diharapkan dari penerimaan Dana Penyesuaian dan Otonomi Khusus, yaitu pada komponen Dana Insentif Daerah (DID).

1. Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh daerah.

2. Seluruh pendapatan daerah dianggarkan dalam APBD secara bruto, artinya bahwa jumlah pendapatan yang dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut dan/atau dikurangi dengan bagian pemerintah pusat/daerah lain dalam rangka bagi hasil.

3. Pendapatan daerah merupakan perkiraan yang terukur dan rasional yang dapat dicapai dengan memperhatikan kondisi perekonomian yang terjadi pada tahun-tahun sebelumnya, perkiraan pertumbuhan ekonomi tahun 2015, realisasi penerimaan pendapatan tahun sebelumnya, serta ketentuan peraturan perundang-undangan terkait. Dan sangat penting diperhatikan agar kebijakan penganggaran pendapatan agar tidak memberatkan masyarakat dan dunia usaha.

4. Sejak berlakunya Undang-Undang Nomor 28 Tahun 2008 tentang Pajak Daerah Dan Retribusi Daerah maka dalam rangka peningkatan pendapatan dari sektor PAD, perlu diambil langkah-langkah pada optimalisasi pengelolaan pendapatan dan keuangan daerah melalui peningkatan intensifikasi dan ekstensifikasi sumber-sumber pendapatan sesuai kewenangan dan potensi yang ada.

1.4 Target Pendapatan Daerah

Target Pendapatan Daerah Kabupaten Maros Tahun Anggaran 2015 diproyeksikan sebesar Rp 1.136.471.621.778,00 apabila dibandingkan dengan target Pendapatan Daerah perubahan Tahun 2014 sebesar Rp 1.043.529.935.692,00 maka terjadi peningkatan sebesar Rp 92.941.686.086,00 atau 8,91 %. Adapun Pendapatan Daerah

tersebut, bersumber dari Pendapatan Asli Daerah (PAD) sebesar Rp 125.789.700.000,00. Dana Perimbangan sebesar Rp 744.628.700.500,00.

Lain-lain Pendapatan Daerah yang Sah sebesar Rp 266.053.221.278,00.

Berikut rincian dari target Pendapatan Daerah Kabupaten Maros Tahun 2015, sebagai berikut :

1.4.1 Target Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) Kabupaten Maros yang bersumber dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, serta lain-lain PAD yang sah, secara keseluruhan untuk tahun 2015

Rp 24.232.699.954,00 atau 16,15% dari target perubahan Tahun 2014 sebesar Rp 150.022.399.954,00

Komponen Pendapat Asli Daerah tersebut, dengan rincian sebagai berikut:

a. Pajak Daerah

Penerimaan pajak daerah Tahun Anggaran 2015 secara keseluruhan

diproyeksikan sebesar Rp. 64.600.500.000,00 meningkat 9,12% atau Rp 5.401.500.000,00 dari target perubahan Tahun 2014 sebesar Rp 59.199.000.000,00. Kenaikan ini diproyeksikan bersumber dari penerimaan

PBB dab BPHTB sektor perkotaan. Hal ini ditunjang dengan adanya pendataan kembali terhadap data pemilik tanah dan bangunan.

b. Retribusi Daerah

Penerimaan Tahun Anggaran 2015 dari sektor retribusi daerah secara keseluruhan diproyeksikan sebesar Rp 34.689.200.000,00 mengalami penurunan sekitar 28,36% dari target perubahan anggaran tahun 2014 yaitu sebesar Rp 48.418.264.954,00.

c. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

Penerimaan Tahun Anggaran 2015 secara keseluruhan diproyeksikan sebesar Rp 6.500.000.000,00 mengalami kenaikan sekitar 30,00% dari target penerimaan anggaran perubahan tahun 2014 sebesar Rp 5.000.000.000,00

d. Lain-lain PAD yang sah

Penerimaan Tahun Anggaran 2015 secara keseluruhan diproyeksikan sebesar Rp 20.000.000.000,00 menurun sekitar 46,53% dari target perubahan tahun 2014, yaitu sebesar Rp 37.405.135.000,00

1.5 Target Dana Perimbangan

Komponen Dana Perimbangan tersebut, dengan rincian sebagai berikut:

a. Dana Bagi Hasil (DBH) Pajak / Bagi Hasil Bukan Pajak

Bagi hasil Pajak/ bukan pajak untuk tahun anggaran 2015 diproyeksikan sebesar Rp 21.084.902.500,00 mengalami penurunan sebesar Rp 43,238,00 dari target anggaran

perubahan tahun 2014 yaitu Rp 21.084.945.738,00.

b. Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) untuk tahun anggaran 2015 diproyeksikan sebesar Rp 645.209.768.000,00,- bila dibandingkan dengan target Anggaran Perubahan tahun

2014 sebesar Rp 614.598.482.000,- mengalami kenaikan sebesar Rp 30.611.286.000,00,- atau sebesar 4,98%.

c. Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (DAK) untuk tahun anggaran 2015 diproyeksikan sebesar Rp 78.334.030.000,00 menurun sebesar Rp 92.600.000,00 atau 0,12% dari target Anggaran

Perubahan tahun 2014 sebesar Rp 78.426.630.000,00.

Dana Perimbangan masih mendominasi total penerimaan pendapatan daerah selama kurun waktu 2010-2015. Hal ini menunjukkan masih dominannya ketergantungan pemerintah daerah terhadap sumber pendapatan daerah yang berasal dari pemerintah pusat dan masih rendahnya kemampuan fiskal yang dimiliki oleh daerah dalam membiayai pembangunan dan penyelenggaraan pemerintahan. Untuk itu diperlukan kebijakan serta kreatifitas pemerintah daerah dalam menggali potensi-potensi yang dimiliki untuk dapat dijadikan sebagai sumber pendapatan daerah yang baru.

1.6 Target Lain-Lain Pendapatan Daerah yang Sah

Secara keseluruhan untuk tahun 2015 Lain-lain Pendapatan Daerah yang Sah diproyeksikan sebesar Rp 266.053.221.278,00 naik sebesar Rp 86.655.743.278,00 atau 48,30% dari target Anggaran Perubahan Tahun 2014 sebesar Rp 179.397.478.000,00.

Adapun rincian dari setiap komponen pembentuk Lain-lain Pendapatan Daerah yang Sah dan proyeksinya pada tahun anggaran 2015 terurai sebagai berikut:

a. Dana Hibah untuk tahun anggaran 2015 diproyeksikan sebesar Rp 10.000.000.000 mengalami penurunan sebesar Rp 2.000.000.000,000 atau sekitar 16,67% dari target Anggaran Perubahan tahun 2014 yaitu sebesar Rp 12.000.000.000,00

b. Bagi Hasil dari Provinsi dan dari Pemerintah Daerah Lainnya untuk tahun anggaran 2015 diproyeksikan sebesar Rp 43.630.600.000,00. Bila dibandingkan dengan target Anggaran

Rp 5.500.000.000,00 atau sebesar 14,42%. Kenaikan ini diproyeksikan bersumber dari kenaikan jumlah kendaraan bermotor setiap tahunnya, sehingga meningkatkan bagi hasil dari Bea Balik Nama Kendaraan Bermotor, serta Bagi Hasil Pajak Kendaraan Bermotor. Juga diharapkan peningkatan pada Bagi Hasil Pemanfaatan Air Bawah Tanah.

c. Dana Penyesuaian dan Otonomi Khusus untuk tahun 2015 diproyeksikan sebesar Rp 197.542.077.278,00 meningkat sebesar Rp 90.775.199.278,00 atau 85,02% dari

target anggaran perubahan tahun 2014 sebesar Rp 106.766.878.000,00. Kenaikan ini diproyeksikan dari penerimaan Dana Insentif Daerah (DID). Dengan peraihan WTP, memungkinkan untuk mendapatkan kenaikan DID lebih dari tahun sebelumnya, diproyksikan meningkat 10% dari dana awal 2014.

d. Bantuan keuangan dari provinsi atau pemerintah daerah lainnya tahun anggaran 2015

diproyeksikan sebesar Rp 14.880.544.00,00 mengalami penurunan sebesar Rp 7.619.456.000,00 atau sekitar 33,86 % dari dengan target APBD Perubahan 2014 yaitu

sebesar Rp 22.500.000.000,00.

1.6 Upaya-upaya Pemerintah dalam Mencapai Target Pendapatan

Beberapa upaya Pemerintah Kabupaten Maros yang dilakukan dalam rangka pencapaian target pendapatan, adalah sebagai berikut:

1. Penataan sistem pemerintahan pada segenap jajaran dan segenap tingkatan melalui program reformasi birokrasi, reformasi anggaran, dan reformasi sistem pengadaan barang dan jasa. 2. Meningkatkan dan memperbaiki infrastruktur yang dapat memberikan dampak terhadap

peningkatan pendapatan daerah, khususnya PAD.

3. Pengembangan sistem dan prosedur pemungutan dalam pembayaran pajak, retribusi, dan pendapatan yang lainnya sesuai dengan peraturan perundang-undangan yang berlaku.

4. Meningkatkan kualitas layanan dengan memanfaatkan sistem informasi manajemen melalui teknologi informasi sebagai pendukung utama kelembagaan.

5. Peningkatan kapabilitas dan profesionalisme sumberdaya manusia aparatur di bidang pendapatan dan pengelolaan keuangan daerah.

6. Menyusun, melaksanakan dan mengevaluasi atas pendapatan dan penerimaan daerah.

7. Melakukan kajian potensi terhadap sumber-sumber pendapatan secara sistematis dan teruji dengan berbagai studi akademik terhadap potensi wilayah.

8. Melakukan audit atas pelaksanaan pengelolaan keuangan daerah, pelaksanaan program kegiatan guna mendorong transparansi dan akuntabilitas.

10. Melakukan berbagai upaya yang bersifat insentif untuk pengembangan investasi yang berasal dari dalam negeri maupun luar negeri.

11. Melakukan penyederhanaan system administrasi pengelolaan pendapatan daerah melalui system pelayanan satu atap untuk meningkatkan kualitas pelayanan perijinan yang pada gilirannya diharapkan dapat meningkatkan jumlah pendapatan daerah.

2. Belanja Daerah

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, dijelaskan bahwa belanja daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan. Belanja penyelenggaraan urusan wajib, diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

Sesuai Pasal 37 Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, belanja daerah terbagi atas Belanja Tidak Langsung dan Belanja Langsung. Digunakan untuk menunjang pelaksanaan tugas operasional Satuan Kerja Perangkat Daerah (SKPD) secara rutin dan membiayai kebutuhan pelayanan dasar kepada masyarakat.

2.1 Kebijakan Perencanaan Belanja Daerah

Kebijakan umum pengelolaan belanja daerah Kabupaten Maros tahun 2010 – 2015, adalah sebagai berikut :

1. Belanja Tidak Langsung,

Menjamin dalam setiap tahun anggaran tersedianya jenis-jenis Belanja Pegawai, Belanja Bunga, Belanja Subsidi, Belanja Hibah, Belanja Tidak terduga dan Bantuan Lain–lain. 2. Belanja Langsung,

Dalam pengelolaan kelompok Belanja Langsung, ditempuh kebijakan sebagai berikut: a. Belanja Pegawai,

Membatasi pengeluaran honorarium/Upah dalam melaksanakan program dan kegiatan Pemerintah Daerah dengan diterapkannya standar analisis belanja tahunan.

b. Belanja Barang dan Jasa,

Memberikan prioritas kepada kegiatan pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 bulan, untuk kemudian dicatat dalam neraca daerah.

Beberapa hal yang menjadi tolak ukur dalam menentukan arah kebijakan belanja daerah, adalah :

1. Dalam rangka peningkatan kualitas akses pendidikan yang berkeadilan, pemerintah kabupaten mengupayakan minimal 20% anggaran pendidikan sesuai dengan peraturan perundang-undangan yang berlaku yang diprioritaskan pada pendidikan dasar dan menengah. 2. Dalam rangka peningkatan kualitas pelayanan kesehatan, sesuai amanat UU Kesehatan Nomor 36 Tahun 2010, pemerintah kabupaten mengupayakan minimal 10% anggaran kesehatan.

3. Hasil penerimaan pajak kendaraan bermotor digunakan minimal 10% untuk pemeliharaan jalan dan peningkatan moda dan sarana transportasi umum.

4. Dalam rangka percepatan pembangunan infrastruktur untuk menunjang kuantitas infrastruktur daerah, pemerintah daerah menyiapkan sekurang-kurangnya 30% belanja modal dari jumlah belanja daerah.

5. Berdasarkan Permendagri Nomor 13 Tahun 2006 yang telah diubah dengan Permendagri Nomor 21 Tahun 2011 tentang Pengelolaan Keuangan Daerah, ditegaskan bahwa untuk pelaksanaan kegiatan lanjutan yang tidak selesai pada tahun anggaran 2014 dapat dilanjutkan kegiatannya pada tahun berikutnya dengan memperhatikan hal-hal berikut :

a. Pendanaan kegiatan lanjutan menggunakan SILPA tahun anggaran sebelumnya.

b. Dituangkan kedalam Dokumen Pelaksanaan Anggaran Lanjutan (DPAL-SKPD) tahun anggaran 2015 dan disahkan oleh PPKD sebagai dasar pelaksanaan anggaran dan dalam rangka penyelesaian pekerjaan.

c. Untuk menetapkan besarnya yang disahkan dalam DPAL-SKPD dilakukan dengan terlebih dahulu meneliti penyebab keterlambatan penyelesaian pekerjaan, apabila bukan kelalaian pihak penyedia barang jasa, kegiatan tersebut dapat di DPAL-kan, akan tetapi apabila merupakan kelalaian pihak penyedia barang jasa, maka tidak dapat di-DPAL-kan, kemudian selanjutnya dilakukan verifikasi terhadap jumlah anggaran yang akan di-DPAL-kan.

Untuk itu arah kebijakan belanja daerah untuk tahun 2015 ini diarahkan antara lain: 1. Mengupayakan penghematan, efisiensi dan efektifitas anggaran belanja secara proporsional

2. Belanja daerah dititikberatkan kepada prioritas pembangunan daerah dan program unggulan kepala daerah, yaitu;

a. Peningkatan Tata Kelola Pemerintahan Melalui Peningkatan Profesionalisme dan Pelayanan Publik yang Baik, Bersih dan Akuntabel;

b. Peningkatan Pelayanan Dasar yang Berkualitas Serta Berdaya Saing;

c. Peningkatan Kualitas Lingkungan sesuai dengan Daya Dukung dan Fungsi Ruang; d. Peningkatan Keunggulan Ekonomi Lokal yang Kreatif yang didukung Oleh

Pembangunan Infrastruktur, Pengembangan Iklim Usaha /Kesempatan Berusaha, Dan Pemberdayaan Masyarakat.

3. Diasumsikan ada kenaikan Belanja Pegawai Negeri sebesar 10 persen setiap tahun.

4. Belanja hibah dan bantuan sosial dianggarkan dengan mempertimbangkan kemampuan keuangan daerah.

5. Belanja langsung akan selalu disesuaikan dengan ketersediaan anggaran setiap tahun dan akan diupayakan secara merata pada semua sektor.

Anggaran belanja daerah Kabupaten Maros pada tahun 2015 diproyeksikan mencapai Rp 1.136.043.795.077,00 mengalami kenaikan sebesar Rp 78.253.739.030,00 atau 7,40% dari target Anggaran Perubahan tahun 2014 sebesar Rp 1.057.790.056.046,84. Anggaran tersebut digunakan untuk belanja tidak langsung sebesar Rp 628.538.059.433,00, dan belanja langsung sebesar Rp 508.505.735.644,00. Terjadi surflus anggaran sebesar Rp 427.826.701,00.

2.2 Kebijakan Belanja Tidak Langsung (Belanja Pegawai, Bunga, Subsidi, Hibah, Bantuan

Sosial, Belanja Bagi Hasil, Bantuan Keuangan, dan Belanja Tidak Terduga)

Belanja tidak langsung merupakan belanja daerah yang tidak terkait langsung dengan pelaksanaan program dan kegiatan. Penganggaran belanja tidak langsung memperhatikan hal-hal sebagai berikut:

1) Belanja Pegawai

- Penganggaran belanja pegawai yang meliputi gaji dan tunjangan jabatan serta tunjangan lainnya dibayarkan sesuai dengan ketentuan peraturan perundang-undangan. - Penganggaran belanja pegawai untuk kebutuhan kenaikan gaji berkala, kenaikan pangkat, tunjangan keluarga dan mutasi pegawai dengan memperhitungkan acress yang besarnya maksimum 2,5% (dua koma lima persen) dari jumlah belanja pegawai untuk gaji pokok dan tunjangan.

- Perencanaan belanja pegawai dengan mengantisipasi adanya kenaikan gaji berkala, kenaikan pangkat, tunjangan keluarga, dan mutasi pegawai, serta kenaikan gaji 13. - Penganggaran penyelenggaraan jaminan kesehatan bagi Kepala Daerah/Wakil Kepala

Daerah, Pimpinan dan Anggota DPRD serta PNSD dibebankan pada APBD Tahun Anggaran 2015 dengan mempedomani Undang-Undang Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional, Undang-Undang Nomor 24 Tahun 2011 tentang Badan Penyelenggara Jaminan Sosial (BPJS) dan Peraturan Presiden Nomor 12 Tahun 2013 tentang Jaminan Kesehatan sebagaimana diubah dengan Peraturan Presiden Nomor 111 Tahun 2013 tentang Perubahan Atas Peraturan Presiden Nomor 12 Tahun 2013 tentang Jaminan Kesehatan. Terkait dengan hal tersebut, penyediaan anggaran untuk pengembangan cakupan penyelenggaraan jaminan kesehatan bagi Kepala Daerah/Wakil Kepala Daerah, Pimpinan dan Anggota DPRD serta PNSD di luar cakupan penyelenggaraan jaminan kesehatan yang disediakan oleh BPJS, tidak diperkenankan dianggarkan dalam APBD.

- Belanja pegawai tahun 2015 diproyeksikan sebesar Rp 578.250.081.855,00.

2) Bunga

- Penganggaran belanja bunga digunakan untuk pembayaran bungan utang yang dihitung atas kewajiban pokok utang berdasarkan pinjaman jangka pendek, jangka menengah, atau jangka panjang.

- Belanja bunga tahun anggaran 2015 diproyeksikan tidak ada.

3) Subsidi

Belanja subsidi direncanakan tidak dianggarkan karena harus dilakukan pengkajian sebelum memberikan subsidi kepada perusahaan atau lembaga tertentu agar subsidi yang diberikan betul-betul tepat sasaran dan tidak bertentangan dengan peraturan perundang-undangan.

4) Hibah

- Pemberian dana hibah dengan mempedomani peraturan kepala daerah yang telah disesuaikan dengan Permendagri Nomor 39 Tahun 2012 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 Tentang Pedoman Pemberian Hibah Dan Bantuan Sosial Yang Bersumber Dari Anggaran Pendapatan Dan Belanja Daerah

5) Bantuan Sosial

- Penganggaran bantuan sosial digunakan dalam rangka memberi bantuan kepada masyarakat atau kelompok masyarakat yang mengalami kemungkinan terjadi resiko dan diberikan berupa uang atau barang dan sifatnya selektif, tidak terus menerus dan tidak mengikat. Penetapan belanja hibah dan bantuan sosial berdasarkan pada Permendagri Nomor 39 Tahun 2012 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 Tentang Pedoman Pemberian Hibah Dan Bantuan Sosial Yang Bersumber Dari Anggaran Pendapatan Dan Belanja Daerah.

- Belanja Bantuan Sosial untuk tahun anggaran 2015 diproyeksikan sebesar Rp 3.000.000.000,00.

- Bantuan sosial digunakan untuk bantuan bagi PNPM.

6) Bantuan Keuangan Kepada Pemerintah Desa / Kelurahan dan Partai politik

- Penganggaran bantuan keuangan kepada pemerintah daerah lainnya dan kepada desa didasarkan pada pertimbangan untuk mengatasi kesenjangan fiskal, membantu pelaksanaan urusan pemerintahan daerah yang tidak tersedia alokasi dananya, sesuai kemampuan keuangan masing-masing daerah. Pemberian bantuan keuangan dapat bersifat umum dan bersifat khusus.

- Bantuan keuangan untuk pengalokasian dana desa mengacu pada Permendagri Nomor 37 Tahun 2014, bahwa pemerintah kabupaten/kota menganggarkan Alokasi Dana Desa (ADD) untuk pemerintah desa dalam jenis belanja bantuan keuangan kepada pemerintah desa paling sedikit 10% (sepuluh per seratus) dari dana perimbangan yang diterima oleh kabupaten/kota dalam APBD Tahun Anggaran 2015 setelah dikurangi DAK. Pengalokasiannya ditetapkan berdasarkan Keputusan Bupati. Pemerintah Kabupaten dapat memberikan bantuan keuangan lainnya kepada pemerintah desa dalam rangka percepatan pembangunan desa sesuai kemampuan keuangan daerah.

- Besaran penganggaran, pelaksanaan dan pertanggungjawaban bantuan keuangan kepada partai politik berpedoman pada peraturan perundang-undangan di bidang bantuan keuangan kepada partai politik.

- Belanja Bantuan Keuangan kepada Pemerintahan Desa/Kelurahan dan Partai Politik untuk tahun anggaran 2015 diproyeksikan sebesar Rp 31.787.977.578,00.

7) Belanja Tidak Terduga