INFOKAM Nomor I Th. XIII/MARET/2017

PENGARUH SARANA PRASARANA PENDIDIKAN DAN KECERDASAN

EMOSIONAL (EQ) TERHADAP TINGKAT PEMAHAMAN AKUNTANSI MAHASISWA

DENGAN MINAT BELAJAR SEBAGAI VARIABEL INTERVENING

(Studi Kasus Mahasiswa AMIK JTC Semarang Angkatan 2012 - 2014)

Agus Pitoyo 1), Riana Sitawati 2)

AMIK Jakarta Teknologi Cipta 1), Magister Akuntansi - STIE Dharmaputra 2) [email protected] 1)[email protected] 2)

Abstrak

Salah satu faktor yang mempengaruhi tingkat pemahaman mahasiswa dalam memahami mengenai Akuntansi adalah faktor eksternal, seperti sarana pendidikan. Selain faktor eksternal, faktor internal yang berpengaruh terhadap kemampuan pemahaman Akuntansi adalah kecerdasan. Pandangan lama menjadikan Kecerdasan Intelektual (IQ) sebagai satu-satunya alat untuk mengukur kecerdasan seseorang, kini pandangan tersebut mulai bergeser ke Kecerdasan Emosional (EQ). Salah satu faktor psikologis yang turut mempengaruhi tingkat pemahaman Akuntansi adalah Minat Belajar. Objek penelitian ini adalah mahasiswa AMIK JTC Semarang tahun angkatan 2012, 2013, dan 2014 jurusan Komputerisasi Akuntansi, yang telah selesai menempuh mata kuliah akuntansi (Pengantar Akuntansi dan Akuntansi Biaya) sebanyak 78 mahasiswa. Alat analisis yang yang digunakan untuk menguji pengaruh antar variabel adalah Path Analisys yang merupakan pengembangan dari analisis regresi linier berganda. Analisis pengaruh variabel mediator terhadap hubungan antar variabel independen dan dependen menggunakan Sobel Test. Hasil pengujian kelayakan model adalah Model 1 menghasilkan nilai adjusted R2 adalah sebesar 0,801, di mana Sarana Prasarana dan Kecerdasan Emosional memiliki kontribusi pengaruh terhadap Minat Belajar mahasiswa sebesar 80,1%, sedangkan Model 2 menghasilkan nilai adjusted R2 adalah sebesar 0,718. Hal ini berarti bahwa Sarana Prasarana, Kecerdasan Emosional, dan Minat Belajar memiliki kontribusi pengaruh terhadap Tingkat Pemahaman Akuntansi sebesar 71,8%. Hasil uji hipotesis 1) Sarana Pendidikan tidak berpengaruh terhadap tingkat pemahaman akuntansi mahasiswa, 2) Kecerdasan emosional berpengaruh positif terhadap tingkat pemahaman akuntansi mahasiswa, 3) Sarana Pendidikan berpengaruh positif terhadap minat belajar mahasiswa, 4) Kecerdasan emosional berpengaruh positif terhadap minat belajar mahasiswa, 5) Minat Belajar berpengaruh positif terhadap tingkat pemahaman akuntansi mahasiswa, 6) Sarana Pendidikan berpengaruh positif terhadap tingkat pemahaman akuntansi mahasiswa dengan Minat belajar sebagai variabel intervening, 7) Kecerdasan emosional berpengaruh positif terhadap tingkat pemahaman akuntansi mahasiswa dengan Minat belajar sebagai variabel intervening.

Kata Kunci : Sarana Pendidikan, Kecerdasan Emosional, Minat Belajar, Pemahaman Akuntansi

1. PENDAHULUAN

Tingkat pemahaman mahasiswa tentang Akuntansi adalah hasil yang telah dicapai dalam usaha untuk menguasai akuntansi yang dinyatakan dengan nilai yang diperoleh setelah diadakan evaluasi (Suri, 2013). Tanda seorang mahasiswa memahami akuntansi tidak hanya ditujukan dari nilai-nilai yang didapatkannya dalam mata kuliah tetapi juga apabila mahasiswa tersebut mengerti dan dapat menguasai konsep-konsep yang terkait (Ishak, 2010). Pengukuran terhadap tingkat pemahaman mengenai Akuntansi mahasiswa menggunakan Indikator berisi pengetahuan, keterampilan dan sikap yang harus dikuasai mahasiswa agar dikatakan telah memahami akuntansi. Tiap kompetensi dasar yang diajarkan kepada mahasiswa mempunyai indikator yang berbeda-beda. Tingkat pemahaman atau prestasi belajar Akuntansi dapat diukur dengan tes tertulis (Suri, 2013).

Fenomena yang terjadi pada sebagian mahasiswa mengalami kesulitan memahami akuntansi. Sebagian besar mahasiswa tidak tertarik untuk mempelajari teori dan praktek akuntansi mereka

INFOKAM Nomor I Th. XIII/MARET/2017 52

cenderung menghindari mata kuliah tersebut (Saputera, 2014). Berbagai permasalahan di dalam praktek pembelajaran akuntansi tentu menciptakan pemahaman yang dangkal terhadap ilmu akuntansi dalam diri mahasiswa. Mahasiswa terbiasa dengan pola belajar menghafal tetapi tidak memahami pelajaran tersebut, sehingga mahasiswa akan cenderung mudah lupa dengan apa yang pernah dipelajari atau kesulitan untuk memahami apa yang diajarkan selanjutnya.

Salah satu faktor yang mempengaruhi tingkat pemahaman mahasiswa dalam memahami mengenai Akuntansi adalah faktor eksternal. Fakor tersebut merupakan faktor yang ada di luar diri individu, seperti sarana pendidikan. Sarana pendidikan mencakup perabotan dan peralatan yang diperlukan sebagai kelengkapan setiap gedung/ ruangan dalam menjalankan fungsinya untuk meningkatkan mutu dan relevansi hasil produk dan layanannya (Slameto, 2010).

Selain faktor eksternal, faktor internal yang berpengaruh terhadap kemampuan pemahaman Akuntansi adalah kecerdasan. Kecerdasan merupakan faktor penting untuk mencapai prestasi belajar. Pandangan lama menjadikan Kecerdasan Intelektual atau

Intelligence Quotient

(IQ) sebagai satu-satunya alat untuk mengukur kecerdasan seseorang. Seseorang yang IQ nya tinggi dianggap cerdas dan akan sukses dalam hidupnya. Pandangan tersebut mulai bergeser ketika Gardner mengemukakan teoriMultiple Intelligence

atau dikenal dengan teori kecerdasan jamak (Suri, 2013).Kecerdasan emosional (

Emotional Quotient

- EQ) adalah kecerdasan untuk menggunakan emosi sesuai dengan keinginan, kemampuan untuk mengendalikan emosi sehingga memberikan dampak yang positif (Melandy, 2006). Kecerdasan emosional mampu melatih kemampuan untuk mengelola perasaannya, kemampuan untuk memotivasi dirinya, kesanggupan untuk tegar dalam menghadapi frustasi, kesanggupan mengendalikan dorongan dan menunda kepuasan sesaat, mengatur suasana hati yang reaktif, serta mampu berempati dan bekerja sama dengan orang lain. Kecerdasan ini yang mendukung seorang mahasiswa dalam mencapai tujuan dan cita-citanya.Kecerdasan emosional dan kecerdasan intelektual masih belum cukup dalam menentukan kesuksesan seseorang, tetapi juga harus didukung oleh faktor–faktor lain, diantaranya adalah minat belajar. Minat belajar dapat mempengaruhi tingkat pemahaman akuntansi. Salah satu faktor psikologis yang turut mempengaruhi tingkat pemahaman Akuntansi adalah Minat Belajar (Suri, 2013). Dengan adanya Minat Belajar, mahasiswa akan mudah menyerap materi yang diberikan, sehingga bila Minat Belajar mahasiswa terhadap akuntansi kurang optimal, maka mahasiswa akan sulit menyerap materi yang diberikan.

Berdasarkan hasil pengamatan 3 tahun terakhir (TA. 2012/2013 s/d TA. 2014/2015) pada 78 mahasiswa, rata-rata nilai akhir semester untuk kedua mata kuliah tersebut mengalami penurunan pada tahun akademik 2014/2015.

Tabel 1 Daftar Nilai Mata Kuliah Akuntansi AMIK JTC Semarang No. Mata Kuliah TA. 2012/2013 TA. 2013/2014 TA. 2014/2015

1 Pangantar Akuntansi 82,5 82,5 77,5

2 Akuntansi Biaya 80 82,5 75

Total 81,25 82,5 76,25

Sumber : Bagian Akademik AMIK JTC Semarang

Berdasarkan tabel diatas maka perlu dan pentingnya dilakukan penelitian mengenai pengaruh kecerdasan emosional dan minat belajar terhadap tingkat pemahaman konsep dasar akuntansi mahasiswa dengan Minat Belajar sebagai Variabel Intervening. Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris sarana pendidikan berpengaruh terhadap tingkat pemahaman akuntansi mahasiswa, kecerdasan emosional berpengaruh terhadap tingkat pemahaman akuntansi mahasiswa, sarana pendidikan berpengaruh terhadap minat belajar mahasiswa, kecerdasan emosional berpengaruh terhadap minat belajar mahasiswa, minat belajar berpengaruh terhadap tingkat pemahaman akuntansi mahasiswa, sarana pendidikan berpengaruh terhadap tingkat pemahaman akuntansi mahasiswa melalui minat belajar sebagai variabel intervening, dan kecerdasan emosional berpengaruh terhadap tingkat pemahaman akuntansi mahasiswa melalui minat belajar sebagai variabel intervening.

2. KAJIAN TEORI

2.1. Teori KecerdasanKamus Besar Bahasa Indonesia (2010), mengartikan kecerdasan sebagai perihal cerdas (sebagai kata benda), atau kesempurnaan perkembangan akal budi (seperti kepandaian dan ketajaman fikiran).

INFOKAM Nomor I Th. XIII/MARET/2017 Kecerdasan memiliki pengertian yang sangat luas sebagaimana yang dikemukakan oleh Yani (2011: 53).

Para ahli psikologis mengartikan kecerdasan sebagai keseluruhan kemampuan individu untuk memperoleh pengetahuan, menguasai dan mempraktekkannya dalam pemecahan suatu masalah. Kecerdasan merupakan kemampuan yang dimiliki seseorang untuk melihat suatu masalah lalu menyelesaikannya atau membuat sesuatu yang dapat berguna bagi orang lain. Amstrong (2009: 71) menyatakan kecerdasan adalah kemampuan untuk menangkap situasi baru serta kemampuan untuk belajar dari pengalaman masa lalu seseorang. Binet seorang psikologis Prancis, mengatakan bahwa kecerdasan adalah kemampuan untuk menetapkan dan mempertahan suatu tujuan untuk mengadakan penyesuaian dalam rangka mencapai tujuan untuk untuk bersikap kritis terhadap diri sendiri (Lesmana, 2010:31). Gardner seorang Psikologis Amerika mengatakan bahwa kecerdasan adalah kemampuan untuk memecahkan persoalan dan menghasilkan produk dalam suatu aturan yang bermacam-macam dan situasinya yang nyata (Yani, 2011).

Dengan demikian, dari beberapa pengertian di atas kecerdasan dapat diartikan sebagai kesempurnaan akal budi seseorang yang diwujudkan dalam suatu kemampuan untuk memperoleh kecakapan-kecakapan tertentu dan untuk memecahkan suatu persoalan atau masalah dalam kehidupan secara nyata dan tepat.

2.2. Pemahaman Akuntansi

Paham dalam Kamus Besar Bahasa Indonesia (2010) memiliki arti pandai atau mengerti benar sedangkan pemahaman adalah proses, cara, perbuatan memahami atau memahamkan. Ini berarti bahwa orang yang memiliki pemahaman akuntansi adalah orang yang pandai dan mengerti benar akuntansi. Dalam hal ini, pemahaman akuntansi akan diukur dengan menggunakan nilai mata kuliah akuntansi yaitu Pengantar Akuntansi, Akuntansi Keuangan Menengah 1, Akuntansi Keuangan Menengah 2, Sistem Akuntansi, Akuntansi Biaya, Sistem Informasi Akuntansi, Akuntansi Sektor Publik, Akuntansi Pemerintahan, Akuntansi Manajemen, Laboratorium Akuntansi, Akuntansi Keuangan Lanjutan 1, Akuntansi Keuangan Lanjutan 2, Auditing 1, Auditing 2, Auditing 3, Teori Akuntansi. Mata kuliah tersebut merupakan mata kuliah yang didalamnya terdapat unsur-unsur yang menggambarkan akuntansi secara umum (Filia, 2010).

Menurut Budhiyanto (Ishak, 2010), tingkat pemahaman akuntansi mahasiswa dinyatakan dengan seberapa mengerti seorang mahasiswa terhadap apa yang sudah dipelajari yang dalam konteks ini mengacu pada mata kuliah-mata kuliah akuntansi. Tanda seorang mahasiswa memahami akuntansi tidak hanya ditunjukkan dari nilai-nilai yang didapatkannya dalam mata kuliah, tetapi juga apabila mahasiswa tersebut mengerti dan dapat menguasai konsep-konsep yang terkait. Mahasiswa dapat dikatakan menguasai atau memahami akuntansi apabila ilmu akuntansi yang sudah di perolehnya selama ini dapat diterapkan dalam kehidupannya bermasyarakat atau dengan kata lain dapat dipraktekkan didunia kerja.

Pemahaman akuntansi merupakan suatu kemampuan seseorang untuk mengenal dan mengerti tentang akuntansi. Tingkat pemahaman akuntansi ini dapat diukur dari nilai mata kuliah akuntansi yang meliputi nilai pengantar akuntansi, nilai akuntansi keuangan menengah, akuntansi keuangan lanjutan, auditing, dan teori akuntansi. Pemahaman akuntansi berarti kemampuan untuk mengukur, mengklasifikasikan (membeda-kan), dan meng-ikhtisarkan (menyajikan) unsur- unsur laporan keuangan.

Menurut Muliono dalam Anggoro (2012) menyatakan bahwa tingkat pemahaman akuntansi merupakan sejauh mana kemampuan untuk memahami akuntansi baik sebagai seperangkat pengetahuan maupun sebagai proses atau praktik. Penguasaan pengetahuan atau keterampilan yang dikembangkan oleh mata pelajaran, lazimnya ditunjukkan dengan nilai tes atau angka yang diberikan oleh dosen.

2.3. Sarana Pendidikan

Sarana pendidikan merupakan salah satu faktor penting dalam kegiatan pembelajaran. Sarana pendidikan mencakup perabotan dan peralatan yang diperlukan sebagai kelengkapan setiap gedung/ ruangan dalam menjalankan fungsinya untuk meningkatkan mutu dan relevansi hasil produk dan layanannya. Sarana pendidikan merupakan fasilitas yang diperlukan dalam proses belajar mengajar baik yang bergerak maupun tidak bergerak untuk mencapai tujuan pembelajaran dengan lancar, tertur, efektif dan efesien. Sarana pendidikan adalah seluruh perangkat alat, bahan, dan perabot yang secara

INFOKAM Nomor I Th. XIII/MARET/2017 54

langsung digunakan dalam proses pendidikan. Bentuk sarana pendidikan seperti : Jurnal, Buku, Internet dan lainnya.

Dalam Siti Nurubaya (2008) Sarana adalah segala sesuatu yang dapat dipakai sebagai alat dalam mencapai maksud atau tujuan. Sarana pendidikan adalah peralatan dan perlengkapan yang secara langsung dipergunakan dan menunjang proses pendidikan, khususnya proses belajar, mengajar ( E. Mulyasa :2004). Menurut Ibrahim (2003), sarana pendidikan adalah “semua perangkatan peralatan, bahan dan perabot yang secara langsung digunakan dalam proses pendidikan di sekolah”. Wahyuningrum (2004), berpendapat bahwa sarana pendidikan adalah “segala fasilitas yang diperlukan dalam proses pembelajaran, yang dapat meliputi barang bergerak maupun barang tidak bergerak agar tujuan pendidikan tercapai”.

2.4. Kecerdasan Emosional

Kamus Besar Bahasa Indonesia (2010) mendefinisikan emosi sebagai luapan perasaan yang berkembang dan surut dalam waktu singkat serta keadaan dan reaksi psikologi dan fisiologis seperti kegembiraan, kesedihan, keharuan dan kecintaan. Goleman (2003) menganggap emosi merujuk pada suatu perasaan dan pikiran-pikiran khasnya, suatu keadaan yang biologis dan psikologis serta serangkain kecenderungan untuk bertindak. Emosional adalah hal-hal yang berhubungan dengan emosi. Istilah “kecerdasan emosional” pertama kali di lontarkan pada tahun 1990 oleh psikolog Peter Salovey dari Harvard University dan John Mayer dari University of New Hampshire Amerika untuk menerangkan kualitas-kualitas emosional yang tampaknya penting bagi keberhasilan. Kualitas-kualitas itu antara lain adalah: empati (kepedulian), mengungkapkan dan memahami perasaan, mengendalikan amarah, kemandirian, kemampuan menyesuaikan diri, bisa memecahkan masalah antar pribadi, ketekunan, kesetiakawanan, keramahan, dan sikap hormat (Shapiro, 2003).

Weisinger (2006) menyatakan bahwa kecerdasan emosional (

Emotional Intelligence

) adalah penggunaan emosi secara cerdas, dengan maksud membuat emosi tersebut bermanfaat dengan menggunakannya sebagai pemandu perilaku dan pemikiran kita sedemikian rupa sehingga hasil kita meninggkat (Anggun, 2010). Kecerdasan emosional di gunakan untuk kepentingan interpersonal (membantu diri kita sendiri) dan juga interpersonal (membantu orang lain).Menurut Goleman (2003), kecerdasan emosional adalah kemampuan mengenali perasaan kita sendiri dan perasaan orang lain, kemampuan memotivasi diri sendiri, dan kemampuan mengelola emosi dengan baik pada diri sendiri dan dalam hubungan orang lain. Kemampuan ini saling berbeda dan melengkapi dengan kemampuan akademik murni, yaitu kognitif murni yang diukur dengan IQ. Sedangkan menurut Cooper dan Sawaf (2002), kecerdasan emosional adalah kemampuan merasakan, memahami, dan secara efektif menerapkan dan kepekaan emosi sebagai sumber energi, informasi, koneksi, dan pengaruh yang manusiawi (Anggun, 2010).

Peter Salovey dan Jack Mayer dalam Stein dan Book (2002) mendefinisikan kecerdasan emosional sebagai kemampuan untuk mengenali perasaan, meraih dan membangkitkan perasaan untuk membantu pikiran, memahami perasaan dan maknanya, dan mengendalikan perasaan secara mendalam sehingga membantu perkembangan emosi dan intelektual. Menurut Anggun (2010) kecerdasan emosional di definisikan sebagai kecakapan emosional yang meliputi kemampuan mengenali emosi diri sendiri dan orang lain, membedakan jenis emosi dan menggunakannya untuk mengarahkan pikiran dan perilakunya sendiri. Kecerdasan emosional adalah kecerdasan untuk menggunakan emosi sesuai dengan keinginan, kemampuan untuk mengendalikan emosi sehingga memberikan dampak positif. Kecerdasan emosional dapat membantu membangun hubungan dalam menuju kebahagiaan dan kesejahteraan.

Howes dan Herald (1999) menyatakan bahwa kecerdasan emosional merupakan komponen yang membuat seseorang menjadi pintar menggunakan emosi. Emosi manusia berada di wilayah dari perasaan lubuk hati, naluri yang tersembunyi, dan sensasi emosi menyediakan pemahaman yang lebih mendalam dan lebih utuh tentang diri sendiri dan orang lain. Sedangkan menurut Melandy dan Nurna (2006) kecerdasan emosional adalah kecerdasan untuk menuntut diri sendiri untuk belajar mengakui dan menghargai perasaan diri sendiri dan orang lain dan untuk menanggapinya dengan tepat, perlu diterapkan secara efektif energi positif dalam kehidupan dan pekerjaan sehari-hari.

Salovey dan Mayer dalam Goleman (2003) mendefinisikan kecerdasan emosi sebagai kemampuan memantau dan mengendalikan perasaan diri sendiri dan orang lain, serta menggunakan perasaan-perasaan itu untuk memandu pikiran dan tindakan. Temuan David Wechsler (1958) mendefinisikan kecerdasan sebagai keseluruhan kemampuan seseorang untuk bertindak bertujuan, untuk berfikir

INFOKAM Nomor I Th. XIII/MARET/2017 rasional, dan untuk berhubungan dengan lingkungannya secara efektif. Temuan Wechsler mengidentifikasikan, selain aspek kognisi, aspek non-kognisi juga berpengaruh dalam mencapai keberhasilan hidup. Kematangan dan kedewasaan menunjukkan kecerdasan dalam hal emosi. Mayer, dalam Goleman (2003), menyimpulkan bahwa kecerdasan emosi berkembang sejalan dengan usia dan pengalaman dari kanak-kanak hingga dewasa, lebih penting lagi bahwa kecerdasan emosional dapat dipelajari.

Menurut Suri (2013) bila dikaitkan dengan mata kuliah akuntansi maka dapat disimpulkan bahwa Kecerdasan Emosional merupakan kemampuan untuk memahami perasaan diri dan orang lain, kemampuan untuk memotivasi diri, kemampuan untuk memahami dan membina hubungan dengan orang lain sehingga mahasiswa mampu melibatkan dirinya dengan mata kuliah akuntansi.

2.5. Minat Belajar

Menurut Kamus Bahasa Indonesia (2002), minat didefinisikan berbeda oleh beberapa orang ahli namun memiliki tujuan yang sama. Masing-masing ahli mendefinisikannya sesuai dengan pandangan dan disiplin keilmuan masing-masing. Keinginan atau minat dan kemauan atau kehendak sangat memengaruhi corak perbuatan yang akan dilakukan seseorang. Minat/keinginan erat hubungannya dengan perhatian yang dimiliki. Karena perhatian mengarahkan timbulnya kehendak pada seseorang. Kehendak atau kemauan ini juga erat hubungannya dengan kondisi fisik seseorang misalnya dalam keadaan sakit, capai, lesu atau mungkin sebaliknya yakni sehat dan segar. Juga erat hubungannya dengan kondisi psikis seperti senang, tidak senang, tegang, bergairah dan seterusnya (Nieke, 2010).

Menurut Slameto (2010), Minat adalah suatu rasa lebih suka dan rasa ketertarikan pada suatu hal atau aktivitas, tanpa ada yang menyuruh. Minat adalah kecenderungan yang tetap untuk memperhatikan dan mengenang beberapa kegiatan. Kegiatan yang diminati seseorang diperhatikan terus-menerus yang disertai dengan rasa senang.

Menurut kamus lengkap psikologi, minat (

interest

) adalah sebagai berikut:1. Satu sikap yang berlangsung terus menerus yang memolakan perhatian seseorang, sehingga membuat dirinya jadi selektif terhadap objek minatnya,

2. Perasaan yang menyatakan bahwa satu aktivitas, pekerjaan, atau objek itu berharga atau berarti bagi individu,

3. Satu keadaan motivasi, atau satu set motivasi, yang menuntun tingkah laku menuju satu arah (sasaran) tertentu.

Minat merupakan sesuatu yang berhubungan dengan daya gerak yang mendorong kita cenderung atau merasa tertarik pada orang, benda, kegiatan ataupun bisa berupa pengalaman yang efektif yang dirangsang oleh kegiatan itu sendiri. Dalam minat itu terdapat hal-hal pokok diantaranya (Nieke, 2010):

1. Adanya perasaan senang dalam diri yang memberikan perhatian pada objek tertentu, 2. Adanya ketertarikan terhadap objek tertentu,

3. Adanya aktivitas atas objek tertentu,

4. Adanya kecenderungan berusaha lebih aktif,

5. Objek atau aktivitas tersebut dipandang fungsional dalam kehidupan dan 6. Kecenderungan bersifat mengarahkan dan mempengaruhi tingkah laku individu.

Menurut Oemar Hamalik dalam Suri (2013), belajar dengan minat akan mendorong siswa belajar lebih baik daripada belajar tanpa minat. Minat timbul apabila siswa tertarik akan sesuatu karena sesuai dengan kebutuhannya atau merasa bahwa sesuatu yang akan dipelajari dirasakan bermakna bagi dirinya. Jadi minat merupakan kecenderungan atau arah keinginan terhadap sesuatu untuk memenuhi dorongan hati, minat merupakan dorongan dari dalam diri yang mempengaruhi gerak dan kehendak terhadap sesuatu, merupakan dorongan kuat bagi seseorang untuk melakukan segala sesuatu dalam mewujudkan pencapaian tujuan dan cita-cita yang menjadi keinginannya.

Berdasarkan pengertian dari beberapa ahli di atas, Minat Belajar dapat didefinisikan sebagai ketertarik-an dari diri siswa sebagai wujud kemauan untuk melaksanakan suatu kegiatan belajar dengan ciri timbulnya perasaan senang, perhatian, dan aktivitas dalam melaksanakan kegiatan tersebut.

Apabila dikaitkan dengan mata kuliah Akuntansi maka dapat disimpulkan bahwa Minat Belajar adalah rasa suka, tertarik, dorongan untuk berprestasi, memperhati-kan dan memberi tanggapan terhadap mata kuliah akuntansi yang dipelajari mahasiswa di perguruan tinggi (Suri, 2013).

INFOKAM Nomor I Th. XIII/MARET/2017 56

3. METODE PENELITIAN

Objek penelitian ini adalah mahasiswa AMIK JTC Semarang tahun angkatan 2012, 2013, dan 2014 jurusan Komputerisasi Akuntansi, yang telah selesai menempuh mata kuliah akuntansi (Pengantar Akuntansi dan Akuntansi Biaya) sebanyak 78 mahasiswa.

Penelitian ini menggunakan tiga variabel yaitu variabel

dependent

, variabelindependent

dan variabelintervening

. Variabel independen adalah variabel yang nilainya tidak tergantung varaibel lain, sedangkan variabel dependen adalah variabel yang nilainya tergantung dari variabel bebas, dan variabelintervening

adalah variabel yang mempengaruhi (memperkuat dan memperlemah) hubungan antara variabel independen dengan dependen (Sugiyono, 2012). Variabelindependent

dalam penelitian ini adalah kecerdasan emosional dan ketersediaan sarana pendidikan, sedangkan variabeldependent

adalah tingkat pemahaman mahasiswa akuntansi dan variabel intervening-nya adalah minat belajar.Gambar 1 Kerangka Penelitian

Gambar 1 di atas memperlihatkan adanya pengaruh variabel sarana pendidikan dan variabel kecerdasan emosional terhadap variabel tingkat pemahaman dengan variabel minat belajar sebagai variabel

intervening

.Instrumen penelitian menggunakan metode angket atau kuesioner adalah berupa angket atau kuesioner. Instrumen yang baik harus memenuhi dua syarat penting yaitu valid dan reliabel. Untuk itu perlu adanya uji validitas dan uji reliabilitas guna menguji kualitas angket atau kuesioner penelitian.

Teknik analisis variabel data Analis yang dihasilkan dan telah melalui proses perubahan dari data ordinal ke interval terlebih dahulu dilakukan uji asumsi klasik terdiri dari uji normalitas, linearitas, multikolinieritas, dan heteroskedastisitas. Selanjutnya dilakukan Uji kelayakan model dengan Uji F dan Uji Koefisien Determinasi, kemudian penelititan akan dilanjutkan dengan pengujian

path analysis

dengan regresi linier berganda dansobel test

.Adapun model penelitian dan persamaan statistik dari penelitian ini adalah sebagai berikut:

Gambar 2 Model Penelitian Persamaan statistik: Model Substruktural 1 :

X3 =

X3X1 +

X3X2 + e1

Model Substruktural 2 :Y =

YX

1+

YX

2+

YX

3+ e2

Keterangan:X1

= Sarana PendidikanX3

= Minat BelajarX2

= Kecerdasan Emosional Sarana Pendidikan (X1) Kecerdasan Emosional (X2) Minat Belajar (X3) Tingkat Pemahaman Akuntansi (Y) Sarana Pendidikan Minat Belajar Tingkat Pemahaman Akuntansi Kecerdasan EmosionalH

1H

2H

3H

4H

5H

6H

7

x1x2

x3x2

yx2

yx1

yx3 e2 e1INFOKAM Nomor I Th. XIII/MARET/2017

Y

= Tingkat Pemahaman Akuntansi

= Koefisien jalure

= Error atau galat4. ANALISIS DAN PEMBAHASAN

4.1. Uji Kelayakan ModelTabel 2 Koefisien Determinasi Model Jalur 1 dan Jalur 2 Model R R Square Adjusted R Square Std. Error of the Estimate

1 .898a .806 .801 .175

2 .854a .729 .718 .221

a. Uji Kelayakan Model Substruktural 1

Pada tabel 2 diketahui bahwa angka

adjusted R square

atauadjusted R

2 adalah sebesar 0,801. Hal ini berarti bahwa model jalur 1, yaitu pengaruh Sarana Prasarana dan Kecerdasan Emosional dapat menjelaskan variasi dari variabel terhadap Minat Belajar sebesar 80,1%, sedangkan yang 19,9% dijelaskan variabel/faktor lain di luar model yang diteliti. Dengan kata lain model jalur 1 dapat dikatakan layak untuk digunakan dalam penelitian ini.b. Uji Kelayakan Model Substruktural 2

Berdasarkan Tabel 2, diketahui bahwa angka

adjusted R square

atauadjusted R

2 adalah sebesar 0,718. Dengan kata lain pengaruh variabel Sarana Prasarana, Kecerdasan Emosional dan Minat Belajar dapat menjelaskan variasi dari variabel terhadap Tingkat Pemahaman Akuntansi sebesar 71,8%, sedangkan yang 28,2% dijelaskan variabel/faktor lain di luar model yang diteliti. Dengan kata lain model jalur 2 dapat dikatakan layak untuk digunakan dalam penelitian ini.4.2. Analisis Jalur

a. Analisis Jalur Model Substruktural 1 (Pengaruh Tidak Langsung)

Tabel 3 Koefisien Model Substruktural 1 (Pengaruh tidak langsung)

Model

Unstandardized

Coefficients Standardized Coefficients t Sig. B Std. Error Beta

1 (Constant) 1.239 .134 9.241 .000

X3X1 .020 .009 .141 2.143 .035

X3X2 .170 .014 .802 12.182 .000

Berdasarkan output pada Tabel 3, yaitu pada bagian

Standardized Coefficients Beta

, diketahui nilai konstanta sebesar 1,239, koefisien variabel Sarana Prasarana 0,141, dan koefisien variabel Kecerdasan Emosional 0,802. Sehingga pengaruh kausal empiris antara variabel (X1) Sarana Prasarana dan (X2) Kecerdasan Emosional terhadap variabel (X3) Minat Belajar ini dapat digambarkan melalui persamaan sub struktural 1 (satu) sebagai berikut:X3 = 0,141X1 + 0,802X2 + 1,239 e1. (1) b. Analisis Jalur Model Substruktural 2 (Pengaruh Langsung)

Tabel 4 Koefisien Model Substruktural 2 (Pengaruh tidak langsung)

Model

Unstandardized

Coefficients Standardized Coefficients t Sig. B Std. Error Beta

1 (Constant) 1.337 .199 6.725 .000

YX1 .005 .011 .037 .505 .615

YX2 .137 .022 .592 6.285 .000

YX3 .051 .016 .293 3.192 .002

INFOKAM Nomor I Th. XIII/MARET/2017 58

Berdasarkan output pada Tabel 4, yaitu pada bagian

Unstandardized Coefficients Beta

, diketahui nilai konstanta sebesar 1,337, koefisien variabel Sarana Prasarana sebesar 0,005, koefisien variabel Kecerdasan Emosional sebesar 0,137, dan koefisien variabel Minat Belajar sebesar 0,051. Sehingga pengaruh kausal empiris antara variabel (X1) Sarana Prasarana, (X2) Kecerdasan Emosional, dan variabel (X3) Minat Belajar terhadap Tingkat Pemahaman Akuntansi (Y) ini dapat digambarkan melalui persamaan sub struktural 2 (dua) sebagai berikut:Y = 0,005 X1 + 0,137 X2 + 0,051 X3 + 1,337 e1. (2) 4.3. Hasil Uji Hipotesis dan Pembahasan

a. Uji Hipotesis 1: Pengaruh Sarana Prasarana Terhadap Tingkat Pemahaman Akuntansi

Pada variabel Sarana Prasarana terhadap variabel Tingkat Pemahaman akuntansi mahasiswa (Tabel 4), diketahui nilai

thitung

= 0,505 <ttabel

= 1,665 (df = 74, = 0,05) dan nilai Sign. = 0.615 > 0,05. Berdasarkan hasil tersebut maka H0 diterima dan Ha ditolak. Artinya hipotesis pengaruh sarana prasarana terhadap tingkat pemahaman akuntansi adalah ditolak. b. Uji Hipotesis 2: Pengaruh Kecerdasan Emosional Terhadap Tingkat Pemahaman AkuntansiPada variabel Kecerdasan Emosional terhadap variabel Tingkat Pemahaman akuntansi mahasiswa (Tabel 4), diketahui nilai thitung = 6,285 > ttabel = 1,665 (df = 74, = 0,05) dan nilai Sign. = 0.000 < 0,05. Berdasarkan hasil tersebut maka H0 ditolak dan Ha diterima. Artinya hipotesis pengaruh kecerdasan emosional terhadap tingkat pemahaman akuntansi diterima. c. Uji Hipotesis 3: Pengaruh Sarana Pendidikan Terhadap Minat Belajar

Pada variabel Sarana Pendidikan terhadap variabel Minat Belajar akuntansi mahasiswa (Tabel 3), diketahui nilai

thitung

= 2,143 >ttabel

= 1,665 (df = 74, = 0,05) dan nilai Sign. = 0.035 < 0,05. Berdasarkan hasil tersebut maka H0 ditolak dan Ha diterima. Artinya hipotesis pengaruh sarana pendidikan terhadap minat belajar diterima.d. Uji Hipotesi 4: Pengaruh Kecerdasan Emosional Terhadap Minat Belajar

Pada variabel Kecerdasan Emosional terhadap variabel Minat Belajar akuntansi mahasiswa (Tabel 3), diketahui nilai

thitung

= 12,182 >ttabel

= 1,665 (df = 74, = 0,05) dan nilai Sign. = 0.000 < 0,05. Berdasarkan hasil tersebut maka H0 ditolak dan Ha diterima, artinya hipotesis pengaruh kecerdasan emosional terhadap minat belajar diterima.e. Uji Hipotesis 5: Pengaruh Minat Belajar Terhadap Tingkat Pemahaman Akuntansi

Pada variabel Minat Belajar terhadap variabel Tingkat Pemahaman akuntansi mahasiswa (Tabel 4), diketahui nilai

thitung

= 3,192 >ttabel

= 1,665 (df = 74, = 0,05) dan nilai Sign. = 0.002 < 0,05. Berdasarkan hasil tersebut maka H0 ditolak dan Ha diterima, artinya hipotesis pengaruh minat belajar terhadap tingkat pemahaman akuntansi diterima.f. Uji Hipotesi 6: Pengaruh Sarana Pendidikan Terhadap Tingkat Pemahaman Akuntansi dengan Minat Belajar sebagai Variabel

Intervening

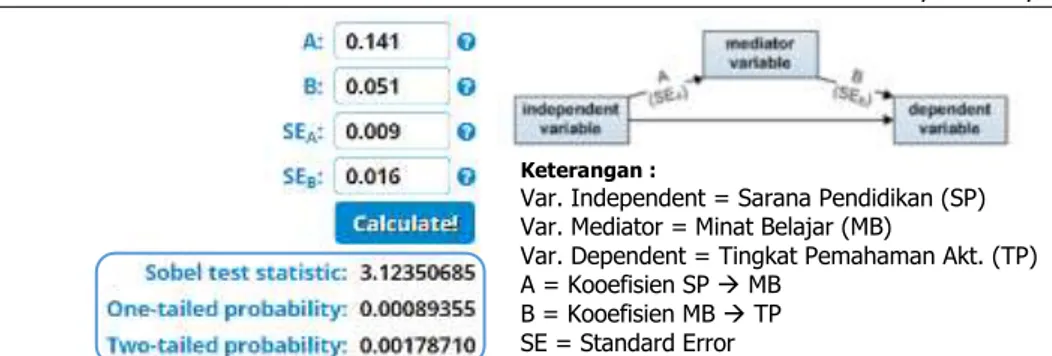

Berdasarkan Tabel 3 dan Tabel 4, diketahui besarnya pengaruh koofisien Sarana Pendidikan Minat Belajar x kooefisien Minat Belajar Tingkat Pemahaman Akuntansi = (0,141) X (0,051) = 0,007.

Diketahui koofisien dari variabel Sarana Pendidikan terhadap variabel Minat Belajar = 0.141 dengan standard error = 0.009 (lihat Tabel 3). Sedangkan kooefisien dari variabel Minat Belajar terhadap variabel Tingkat Pemahaman Akuntansi = 0,051 dengan standard error = 0,016 (lihat Tabel 4).

Hasil Sobel Test di atas diperoleh

thitung

= 3,123 >ttabel

= 1,666 dengan tingkat signifikansi 0,001 < 0,05, maka H0 ditolak dan Ha diterima. Hasil kalkulasi dari sobel test adalah sebagai berikut:INFOKAM Nomor I Th. XIII/MARET/2017

Gambar 3 Hasil kalkulasi sobel test pengaruh minat belajar dalam memediasi hubungan sarana pendidikan terhadap tingkat pemahaman akuntansi

g. Uji Hipotesis 7: Pengaruh Kecerdasan Emosional Terhadap Tingkat Pemahaman Akuntansi dengan Minat Belajar sebagai Variabel Intervening

Berdasarkan Tabel 3 dan Tabel 4, diketahui besarnya pengaruh koofisien Kecerdasan Emosional Minat Belajar x kooefisien Minat Belajar Tingkat Pemahaman Akuntansi = (0,802) X (0,051) = 0,041.

Diketahui koofisien dari variabel Kecerdasan Emosional terhadap variabel Minat Belajar = 0.802 dengan standard error = 0.014 (lihat Tabel 3). Sedangkan kooefisien dari variabel Minat Belajar terhadap variabel Tingkat Pemahaman Akuntansi = 0,051 dengan standard error = 0,016 (lihat Tabel 4). Hasil kalkulasi dari Sobel Test adalah sebagai berikut:

Gambar 4 Hasil kalkulasi sobel test pengaruh minat belajar dalam memediasi hubungan kecerdasan emosional terhadap tingkat pemahaman akuntansi

Hasil Sobel Test di atas diperoleh thitung = 3,146 > ttabel = 1,666 dengan tingkat signifikansi 0,001 < 0,05, maka H0 ditolak dan Ha diterima.

5. KESIMPULAN

Berdasarkan pembahasan hasil uji analisis jalur, maka penelitian ini dapat menyimpulkan sebagai berikut:

1. Pengaruh sarana pendidikan terhadap tingkat pemahaman akuntansi berpengaruh tidak terbukti. Artinya sarana pendidikan di AMIK JTC tidak mempengaruhi secara langsung terhadap tingkat pemahaman akuntansi mahasiswa.

2. Pengaruh kecerdasan emosional terhadap tingkat pemahaman akuntansi mahasiswa berpengaruh positif terbukti. Semakin baik kecerdasan emosional yang dimiliki mahasiswa, maka akan semakin baik pula tingkat pemahaman akuntansi mahasiswa.

3. Pengaruh sarana pendidikan terhadap minat belajar mahasiswa berpengaruh positif terbukti. Semakin baik sarana pendidikan yang dimiliki AMIK JTC, maka akan meningkatkan minat belajar mahasiswa tentang akuntansi.

4. Pengaruh kecerdasan emosional terhadap minat belajar mahasiswa berpengaruh positif terbukti. Semakin baik kecerdasan emosional yang dimiliki mahasiswa, maka akan meningkatkan minat belajar mahasiswa tentang akuntansi.

5. Pengaruh minat belajar mahasiswa terhadap tingkat pemahaman akuntansi berpengaruh positif terbukti. Hal ini membuktikan bahwa semakin tinggi minat belajar mahasiswa tentang akuntansi, maka akan meningkatkan pemahaman akuntansi.

Keterangan :

Var. Independent = Sarana Pendidikan (SP) Var. Mediator = Minat Belajar (MB)

Var. Dependent = Tingkat Pemahaman Akt. (TP) A = Kooefisien SP MB

B = Kooefisien MB TP SE = Standard Error

Keterangan :

Var. Independent = Sarana Pendidikan (SP) Var. Mediator = Minat Belajar (MB)

Var. Dependent = Tingkat Pemahaman Akt. (TP) A = Kooefisien SP MB

B = Kooefisien MB TP SE = Standard Error

INFOKAM Nomor I Th. XIII/MARET/2017 60

6. Minat belajar mahasiswa tentang akuntansi berpengruh positif dalam memediasi hubungan sarana pendidikan terhadap tingkat pemahaman akuntansi mahasiswa terbukti. Semakin tinggi minat belajar mahasiswa tentang akan akuntansi, maka akan meningkatkan pengaruh hubungan antara sarana pendidikan dengan tingkat pemahaman akuntansi.

7. Minat belajar mahasiswa tentang akuntansi berpengruh positif dalam memediasi hubungan kecerdasan emosional yang dimiliki mahasiswa terhadap tingkat pemahaman akuntansi mahasiswa terbukti. Semakin tinggi minat belajar mahasiswa tentang akan akuntansi, maka akan meningkatkan pengaruh hubungan antara kecerdasan emosional dengan tingkat pemahaman akuntansi.

DAFTAR PUSTAKA

Amstrong, T. (2009).

Kinds of Smart

.Menemukan dan Meningkatkan Kecerdasan Anda Berdasarkan

Teori Multiple Intelligence

. Jakarta: Gramedia Pustaka Utama.Anggoro, K. (2014).

Pemahaman Konsep Dasar Akuntansi Keuangan 1 Ditinjau Dari Perilaku Kecerdasan

Emosional Dan Minat Belajar Mahasiswa .

Surakarta: Fakultas Keguruan dan Ilmu Pendidikan Universitas Muhammadiyah Surakarta.Anggun, Y. (2010).

Pengaruh Kecerdasan Emosional Terhadap Tingkat Pemahaman Akuntansi .

Semarang: Fakultas Ekonomi, Universitas Diponegoro.Filia, R. (2010).

Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual, Dan Perilaku Belajar Terhadap

Tingkat Emahaman Akuntansi.

Semarang: Fakultas Ekonomi Universitas Diponegoro.Goleman, D. (2003).

Emotional Intelligence (Terjemahan T Hermaya).

Jakarta: Gramedia Pustaka Utama.Howes, & Herald. (1999).

Emotion Intelligence, Terjemahan.

Jakarta: PT. Gramedia Pustaka Utama. Ibrahim, B. (2003).Manajemen Peningkatan Mutu Sekolah Dasar. Dari Sentralisasi Menuju

Desentralisasi

. Jakarta: PT. Bumi Aksara.Ishak, P. (2010).

Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual dan Minat Belajar Terhadap

Pemahaman Akuntansi Mahasiswa Akuntansi UNIBRAW Malang.

Malang: Fakultas Ekonomi, Universitas Brawijaya.Lesmana, F. (2010).

Pengaruh Kecerdasan Emosional, Kepercayaan Diri Terhadap Pemahaman

Akuntansi.

Jember: Fakultas Ekonomi, Universitas Jember.Melandy, R., & Nurma, A. (2006).

Pengaruh Kecerdasan Emosional Terhadap Tingkat Pemahaman

Akuntansi, Kepercayaan Diri sebagai Variabel Pemoderasi

. Proceeding Simposium Nasional Akuntansi IX. Padang: Simposium Nasional Akuntansi IX.Mulyasa, E. (2007).

Manajemen Berbasis Sekolah: Konsep, Strategi, dan Komplementasi

. Bandung: PT. Remaja Rosdakarya.Nurubay, S. (2008).

Pengaruh Pemanfaatan Sarana dan Prasarana Pendidikan Terhadap Minat Belajar

Siswa.

Jakarta: Universitas Islam Negeri Syarif Hidayatullah.Slameto. (2010).

Belajar dan Faktor-faktor yang Mempengaruhinya.

Jakarta: Rineka Cipta.Shapiro, L. E. (2003).

Mengajarkan Emosional Intelligence pada anak

. Jakarta: Gramedia Pustaka Utama.Stein, J., & Book, H. E. (2002).

Prinsip Dasar Kecerdasan Emosional Meraih Sukses.

Bandung: Kaif. Sugiyono. (2012).Metode Penelitian Kuantitatif, Kualitatif, dan R & D.

Bandung: Alfabeta.Suri, W. (2013).

Pengaruh Kecerdasan Emosional Dan Minat Belajar Terhadap Prestasi Belajar Akuntansi

Keuangan Siswa Smk.

Yogyakarta: Fakultas Ekonomi, Universitas Negeri Yogyakarta.Wiesinger, H. (2006).

Emosional Intelligence at Work: Pemandu Pikiran dan Perilaku Anda untuk Meraih

Kesuksesan

. Jakarta: Bhuana Ilmu Populer.Yani, R. (2011). Faktor-faktor yang Mempengaruhi Prestasi Belajar Mahasiswa Akuntansi di Politeknik Pontianak.