1 PENGARUH JUMLAH PASIEN TERHADAP JUMLAH ANGGARAN BIAYA

MAKAN PADA RSUD R. SYAMSUDIN, S.H. KOTA SUKABUMI Rizal Zaelani

Sekolah Tinggi Ilmu Ekonomi PGRI Sukabumi Abstrak:

Penelitian ini dilaksanakan di lingkungan RSUD R. Syamsudin, S.H. Kota Sukabumi dengan maksud untuk mengetahui pengaruh jumlah pasien terhadap jumlah anggaran biaya makan pada RSUD R. Syamsudin, S.H. Sukabumi.

Untuk menjawab permasalahan tersebut, maka disusun tekhnik pengambilan data dan tekhnik analisis data. Data penelitian diambil dari data sekunder yaitu laporan keuangan, adapun teknik analisis data dengan mempergunakan analisis statistik regresi linear berganda.

Hasil penelitian menyimpulkan bahwa jumlah pasien memiliki hubungan yang tinggi dengan jumlah anggaran biaya makan pasien dimana koefisien korelasinya sebesar 0,784. Adapun nilai koefisien determinasi menunjukan pengaruh jumlah pasien sebesar 61,1% terhadap anggaran biaya makan pasien sedangkan sisa 38,6% dipengaruhi oleh variabel lain. Analisis Regresi diperoleh persamaan Y = -115.630.153 + 68.289X. Artinya dapat diramalkan jika setiap penambahan jumlah pasien sebesar 1 orang maka jumlah biaya makan pasien pada BLUD RS Sekarwangi akan meningkat sebesar Rp 68.298.

Kata kunci: Jumlah Pasien, Jumlah Anggaran Biaya Makan PENDAHULUAN

Latar Belakang Penelitian

Di era kemajuan pendidikan, sosial dan kebudayaan seperti sekarang ini masyarakat Indonesia khususnya Kota dan Kabupaten Sukabumi semakin memahami pentingnya memeriksakan kesehatan dan berobat ke Rumah Sakit. Tidak seperti dahulu dimana sebagian masyarakat memilih untuk pergi ke dukun, maka saat ini masyarakat memilih untuk menggunakan jasa rumah sakit ataupun balai-balai pengobatan

formal baik puskesmas maupun swasta demi untuk mengobati penyakit yang dideritanya atau hanya sekedar memeriksa kesehatan. Sehingga sudah menjadi pemandangan sehari-hari rumah sakit terutama rumah sakit besar dibanjiri oleh pengungjung dalam hal ini pasien dan keluarganya.

Rumah Sakit R Syamsudin, S.H. Sukabumi merupakan Rumah Sakit Umum yang sekarang berganti istilah menjadi Balai Layanan Umum Daerah (BLUD) milik Pemerintah Kota

2 Sukabumi yang paling banyak

dikunjungi oleh pasien terutama warga Kota dan Kabupaten Sukabumi. Selain faktor pengalaman karena telah beroperasi sejak 1920, biaya yang relatif murah, RSUD R. Syamsudin, S.H. Sukabumi juga memiliki fasilitas yang terbilang cukup lengkap dan area yang sangat luas.

Dikarenakan RSUD R. Syamsudin, S.H. merupakan Balai Layanan Umum Daerah milik Pemerintah Kota Sukabumi, maka RSUD R. Syamsudin, S.H. tidak berorientasi profit dan masih mendapatkan kucuran dana subsidi dari pemerintah Kota Sukabumi. Oleh karena itu pihak manajemen RSUD R. Syamsudin, S.H. masih harus mengajukan anggaran setiap tahunnya kepada pemerintah Kota Sukabumi.

Oleh karenanya tidak seperti di rumah sakit swasta pembengkakan jumlah pasien disinyalir akan membuat anggaran menjadi membengkat pula. Dampak seperti ini terutama akan sangat signifikan pada layanan rawat inap terutama anggaran biaya makan.

Anggaran belanja atau budget adalah daftar rencana seluruh biaya dan pendapatan yang merupakan rencana

organisasi yang dinyatakan dalam istilah moneter .

Fenomena membengkaknya jumlah pasien yang disinyalir akan mempengaruhi jumlah anggaran biaya makan pada RSUD R. Syamsudin, S.H. Sukabumi membuat penulis tertarik untuk meneliti “Pengaruh Jumlah Pasien terhadap Jumlah Anggaran Biaya Makan pada RSUD R. Syamsudin, S.H. Sukabumi”.

KAJIAN TEORITIS Manajemen Keuangan

Manajemen keuangan atau pembelanjaan perusahaan menurut Bambang Riyanto (2001) adalah “Keseluruhan aktifitas yang bersangkutan dengan usaha untuk mendapatkan dan dan menggunakan atau mengalokasikan dana tersebut “. Dalam aktifitas mendapatkan dana dan menggunakan dana prinsip manajemen menuntut harus didasarkan kepada efesiensi dan efektivitas sehingga aktifitas mendapatkan dan menggunakan dana tersebut harus dimanaje.

Menurut (Rosanna:2012) Manajemen Keuangan adalah aktivitas pemilik dan manajemen perusahaan

3 untuk memperoleh sumber modal yang

semurah-murahnya dan

menggunakannya seefektif, seefisien, seproduktif mungkin untuk menghasilkan laba. Dengan demikian maka Manajemen Keuangan berkaitan dengan suatu kegiatan perencanaan, penganggaran, pemeriksaan, pengelolaan, pengendalian, pencarian dan penyimpanan dana yang dimiliki oleh organisasi atau perusahaan.

Penjelasan singkat dari masing-masing fungsi manajemen keuangan adalah:

1. Perencanaan Keuangan

Membuat rencana pemasukan dan pengeluaraan serta kegiatan-kegiatan lainnya untuk periode tertentu.

2. Penganggaran Keuangan

Tindak lanjut dari perencanaan keuangan dengan membuat detail pengeluaran dan pemasukan.

3. Pengelolaan Keuangan

Menggunakan dana perusahaan untuk memaksimalkan dana yang ada dengan berbagai cara.

4. Pencarian Keuangan

Mencari dan mengeksploitasi sumber dana yang ada untuk operasional kegiatan perusahaan. 5. Penyimpanan Keuangan

Mengumpulkan dana perusahaan serta menyimpan dana tersebut dengan aman.

6. Pengendalian Keuangan

Melakukan evaluasi serta perbaikan atas keuangan dan sistem keuangan pada paerusahaan.

7. Pemeriksaan Keuangan

Melakukan audit internal atas keuangan perusahaan yang ada agar tidak terjadi penyimpangan.

Tugas Pokok Manajemen Keuangan Tugas-tugas dasar yang diemban oleh seorang menejer keuangan secara umum adalah :

1. Mendapatkan Dana Perusahaan 2. Menggunakan Dana Perusahaan 3. Membagi Keuntungan / Laba Perusahaan

Adapun tujuan dengan adanya manajer keuangan adalah untuk mengelola dana perusahaan pada suatu perusahaan, secara umum adalah untuk memaksimalisasi nilai perusahaan. Dengan demikian apabila suatu saat

4 perusahaan dijual maka harganya dapat

ditetapkan setinggi mungkin.

Adapun tanggung jawab manajer keuangan adalah:

1. Perolehan dana dengan biaya murah.

2. Penggunaan dana efektif dan efisien 3. analisis laporan keuangan

4. analisis lingkungan Internal dan eksternal yang berhubungan dengan keputusan rutin dan khusus.

Berdasarkan tugas tersebut, maka manajemen keuangan memiliki tujuan antara lain:

1. Memaksimalkan nilai perusahaan 2. Membina relasi dengan pasar modal

dan pasar uang.

Perkembangan Peranan Manajemen Keuangan

Manajemen keuangan memiliki peran dalam kehidupan perusahaan ditentukan oleh perkembangan ekonomi kapitalisme. Pada awal lahirnya kapitalisme sebagai sistem ekonomi pada abad 18, manajemen keuangan hanya membahas topik rugi-laba.

Selanjutnya berturut-turut ia memiliki peranan antara lain sebagai berikut:

1. Tahun 1900 awal : Penerbit surat berharga

2. Tahun 1930 – 1940 : kebangkrutan, reorganisasi

3. Tahun 1940 – 1950 : anggaran & internal audit

4. Tahun 1950 – 1970 : eksternal perusahaan

5. Tahun 1970 – 1980 : inflasi

6. Tahun 1980 – 1990 : krisis ekonomi keuangan

7. Tahun 1990 – sekarang : globalisasi Perkembangan manajemen keuangan sangat dipengaruhi oleh berbagai faktor antara lain kebijakan moneter, kebijakan pajak, kondisi ekonomi, kondisi sosial, dan kondisi politik. Kebijakan moneter berhubungan dengan tingkat suku bunga dan inflasi. Khususnya inflasi mempunyai dampak langsung terhadap manajemen keuangan antara lain masalah:

1. Masalah akuntasi 2. Kesulitan perencanan 3. Permintaan terhadap modal 4. Suku bunga

5. Harga obligasi menurun

Kondisi ekonomi juga mempunyai dampak lansung terhadap

5 manajemen keuangan antara lain

masalah:

1. Persaingan internasional 2. Keuangan internasional

3. Kurs pertukaran yang berfluktuasi 4. Marger, pengambilalihan, dan

restrukturisasi

5. Inovasi keuangan dan rekayasa keuangan

Jumlah Pasien Volume Permintaan

Dalam konsep biaya volume (jumlah) permintaan sama nilainya dengan volume penjualan, yang sifatnya mempengaruhi biaya variabel. Bila dituliskan dalam bentuk persamaan:

TC = FC + VC = FC + Cu . Q Dimana: TC = Total Cost

Keseluruhan biaya yang dikeluarkan perusahaan

FC = Fixed Cost = Biaya tetap VC = Variable Cost = Biaya yang

tergantung pada volume penjualan

Q = Quantity = Volume Penjualan = Volume Permintaan Cu = Cost per unit = Biaya

untuk satu unit penjualan / permintaan

Dengan demikian maka biaya merupakan fungsi dari volume (jumlah) permintaan yang dalam hal ini sama dengan jumlah pasien.

Pasien

Pasien adalah seorang individu yang mencari atau menerima perawatan medis. Menurut wikipedia dalam bahasa Indonesia pasien atau pesakit adalah seseorang yang menerima perawatan medis. Sering kali pasien menderita penyakit atau cedera dan memerlukan bantuan dokter untuk memulihkannya.

Anggaran Biaya

1). Pengertian Anggaran Biaya

Anggaran dikaitkan dengan fungsi–fungsi dasar manajemen yang meliputi fungsi perencanaan, koordinasi dan pengawasan. Jadi bila anggaran dihubungkan fungsi dasar manajemen maka anggaran meliputi fungsi perencanaan, mengarahkan, mengorganisasi dan mengawasi setiap satuan dan bidang–bidang organisasional didalam badan usaha.

Pengertian anggaran menurut Jajuk Herawati (2004:2): ”Anggaran merupakan suatu rencana yang disusun secara sistematis dalam bentuk angka

6 dan dinyatakan dalam unit moneter

yang meliputi seluruh kegiatan perusahaan untuk jangka waktu tertentu dimasa yang akan datang”.

Menurut Gomes (1995:87-88), “anggaran merupakan dokumen yang berusaha untuk mendamaikan prioritas– prioritas program dengan sumber– sumber pendapatan yang diproyeksikan. Anggaran menggabungkan suatu pengumuman dari aktivitas organisasi atau tujuan untuk suatu jangka waktu yang ditentukan dengan informasi mengenai dana yang dibutuhkan untuk aktifitas tersebut atau untuk mencapai tujuan tersebut”.

Menurut Mulyadi (2001:488), “ anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif yang diukur dalam suatu moneter standar dan satuan ukuran yang lain yang mencakup jangka waktu satu tahun”.

Berdasarkan pendapat diatas, penulis menyimpulkan bahwa anggaran adalah perencanaan keuangan perusahaan yang dipakai sebagai dasar pengendalian (pengawasan) keuangan perusahaan untuk periode yang akan datang.

Selanjutnya Anggaran Pendapatan (Operating Revenues Budgeting) menurut munandar (2007:30), adalah “Anggaran yang merencanakan secara sistematis dan terperinci tentang penghasilan yang diperoleh dari waktu ke waktu selama periode tertentu”.

Sementara itu, Anggaran Biaya pada dasarnya disebut dengan istilah Anggaran Biaya operasional yang didalamnya terdapat biaya tetap maupun biaya variable sebagai beban yang harus dipenuhi oleh sebuah badan usaha. Menurut Munandar (2007:35), “Anggaran Biaya Operasional adalah anggaran atau taksiran semua biaya yang dikeluarkan oleh perusahaan selama kegiatan operasi perusahaan dalam jangka waktu satu tahun periode akuntansi“.

Berdasarkan pengertian antara anggaran pendapatan dan anggaran biaya tersebut, maka anggaran pendapatan dan biaya adalah anggaran yang merencanakan secara sistematis dan terperinci tentang penghasilan yang diperoleh perusahaan dari waktu ke waktu serta taksiran semua biaya yang dikeluarkan oleh perusahaan selama kegiatan operasi perusahaan dalam

7 jangka waktu satu tahun periode

akuntansi.

2) Manfaat Anggaran

Menurut Marconi dan Siegel dalam Hehanusa (2003:406-407) manfaat anggaran adalah :

1. Anggaran merupakan hasildari proses perencanaan, berarti anggranmewakili kesepakatan negosiasi diantara partisipan yang dominan dalam suatu organisasi mengenai tujuan kegiatan di masa yang akan datang.

2. Anggran merupakan gambaran tentang prioritar alokasi sumber daya yang dimiliki karena dapat bertindak sebagai blue print aktivitas perusahaan.

3. Anggran merupakan alat komunikasi internal yang menghubungkan departemen (divisi) yang satu dengan departemen (divisi) lainnya dalam organisasi maupun dengan organisasi puncak.

4. Anggaran menyediakan informasi tentang hasil kegiatan sesungguhnya dibandingkan dengan standar yang telah di tetapkan.

5. Anggaran sebagai alat pengendalian yang mengarah manajemen untuk

menentukan bagian organisasi yang kuat dan lemah, hal ini akan dapat mengarahkan manajemen untuk menentukan tindakan koreksi yang harus diambil.

6. Anggaran mempengaruhi dan memotivasi manajer dan kariawan untuk bekerja dengan konsisten, efektif dan efisien dalam kondisi kesesuaian tujuan antara tujuan perusahaan dengan tujuan karyawan. 3) Faktor – Faktor yang Mempengaruhi

Penyusunan Anggaran

Untuk bisa melakukan penaksiran secara lebih akurat, diperlukan berbagai data, informasi dan pengalaman yang merupakan faktor – faktor yang perlu dipertimbangkan dalam menyusun anggaran. Menurut Munandar (2001:11) faktor –faktor yang mempengaruhi penyusunan anggaran adalah sebagai berikut :

1. Faktor – faktor intern

Yaitu data, informasi dan pengalamanyang terdapat didalam perusahaan sendiri, faktor – faktor tersebut antara lain :

- Penjualan – penjualan tahun lalu - Kebijaksanaan perusahaan yang

8 jual, syarat pembayaran yang dijual,

pemilihan distribusi dan sebagainya. - Kapasitas produksi yang dimiliki

perusahaan.

- Tenaga Kerja yang dimiliki perusahaan, baik jumlahnya (kuantitatif) maupun keterampilan dan keahliannya (kualitatif).

- Fasilitas – fasilitas lain yang dimiliki perusahaan.

Faktor-faktor intern ini masih dapat mengukur dan menyesuaikan dengan apa yang diinginkan untuk masa yang akan datang.

2. Faktor – faktor Ekstern

Yaitu data, informasi dan pengalaman yang terdapat diluar perusahaan, tetapi mempunyai pengaruh terhadap kehidupan perusahaan. Faktor-faktor ekstern tersebut sebagai berikut : - Keadaan persaingan.

- Tingkat pertumbuhan penduduk. - Tingkat penghasilan masyarakat. - Berbagai kebijaksanaan pemerintah,

baik dibidang politik, ekonomi, social, budaya maupun keamanan. - Keadaan perekonomian nasional

maupun inter nasional, kemajuan teknologi dan sebagainya.

Faktor – faktor ekstern ini tidak mampu untuk mengatur dan

menyelesaikan sesuai dengan apa yang diinginkan dalam periode anggaran yang akan datang.

4) Keterbatasan dan Syarat Anggaran Walaupun terdapat manfaat yang diperoleh dengan penyusunan anggaran, tetapi masih terdpat keterbatasan-keterbatasan anggaran. Menurut Supriyono (1996 : 180), keterbatasan tersebut adalah sebagai berikut :

1. Anggaran didasarkan pada estimasi atau proyeksi atas kegiatan yang akan datang, ketepatan dari estimasisanagta tergantung kepada pengalaman dan kemampuan dari estimator atau proyektor, ketidaktepatan anggaran berakibat tidak dapat dipakai sebagai alat perencanaan, koordinasi, dan pengawasan baik.

2. Anggaran harus selalu disesuaikan dengan perubahan kondisi dan asumsi. Anggaran disusun atas dasar kondisi dan asumsi tertentu, oleh karena itu perubahan kondisi dan asumsi yang mendasari

penyusunan anggaran

mengharuskan adanya revisi anggaran agar anggaran tersebut dapat digunakan sebagai ala

9 pengendalian. Perubahan kondisi

dan asumsi misalnya dapat berupa : laju inflasi atau kebijakan pemerintah dibidang ekonomi. 3. Anggaran dapat dipakai sebagi alat

pengendalian biaya hanya apabila semua pihak, terutama manajer-manajer perusahaan, secara terus menerus secara terkoordinir berusaha dan bertanggung jawab atas tercapainya tujuan yang telah ditentukan di dalam anggaran. 4. Semua pihak di dalam perusahaan

perlu menyadari bahwa anggaran adalah alat untuk mengendalikan biaya, akan tetapi tidak dapat menggantikan fungsi manajemen dan “judgement” manajemen masih diperlukan atas dasar pengetahuan dan pengalamannya.

Karena anggaran dapat dimanfaatkan sebaik mungkin, maka anggaran yang baik harus memenuhi persyaratan, menurut Supriyono (1996 : 19) syarat-syarat tersebut adalah : 1. Adanya organisasi perusahaan yang

sehat, yaitu organisasi yang membagi tugas dengan jelas dan menentukan garis wewenang dan bertanggung jawab yang jelas.

2. Adanya system yang memadai, yaitu uang yang meliputi :

- Penggolongan rekening yang sama antara anggaran dengan realisasinya sehingga dapat dibandingkan dan dihitung penyimpangannya.

- Pencatatan akuntansi dapat memberikan informasi mengenai realisasi anggaran.

- Laporan didasarkan pada akuntansi pertanggung jawaban. 3. Adanya dukungan para pelaksana,

karena anggaran dapat menjadi pengendalian yang baik jika ada dukungan dari para pelaksana dari tingkat atas maupun tingkat bawah.

METODOLOGI PENELITIAN Rancangan Penelitian

Kerangka penelitian merupakan suatu bentuk yang dilakukan oleh peneliti dalam melakukan langkah-langkah praktis terhadap suatu objek yang menjadi masalah. Desain penelitian yang digunkakan oleh peneliti adalah metode asosiatif yang bertujuan untuk mengetahui hubungan dua variabel atau lebih, dimana pendekatan ini memberikan suatu gambaran masalah untuk mencari

10 hubungan antara variabel x

(independen) dengan variabel y (dependen). Bentuk hubungan kedua variabel adalah hubungan kausal yaitu hubungan yang bersifat sebab akibat, dimana jika variabel x naik maka variabel y akan naik, begitu pula sebaliknya.

Dalam penelitian ini, variabel x atau variabel independen adalah kapasitas produksi dan variabel dependennya adalah biaya.

Kapasitas produksi adalah kemampuan suatu perusahaan atau organisasi dalam menghasilkan suatu produk yang maksimal tanpa adanya pengaruh faktor eksternal (Eddy : 2007).

Biaya Operasional adalah semua biaya yang dikeluarkan oleh perusahaan selama kegiatan operasi perusahaan dalam jangka waktu satu tahun periode akuntansi (Munandar, 2007:35).

Berdasarkan pemaparan di atas, kapasitas produksi merupakan salah satu variabel yang mempengaruhi variabel biaya, oleh karena itu, penelitian ini akan menganalisa pengaruh variabel kapasitas produksi

terhadap biaya variabel dari operasional produksi.

Dalam sebuah kerangka penelitian, peneliti menggambarkan bahwa terdapat pengaruh yang signifikan antara kapasitas produksi terhadap biaya variabel operasional, dimana kapasitas produksi dalam penelitian ini adalah jumlah pasien, adapun biaya variabel operasional dalam penelitian ini adalah biaya makan pasien rawat inap. Gambar kerangka penelitiannya sebagaimana berikut:

Gambar 3.1

Pengaruh Jumlah Pasien terhadap Anggaran Biaya Makan

Berdasarkan gambar tersebut, peneliti mengemukakan hipotesis penelitian, dimana menurut Sugiyono (2006 : 64) “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pernyataan”.

Berdasarkan pendapat Sugiyono tersebut, maka hipotesis dalam VARIABEL X JUMLAH PASIEN VARIABEL Y JUMLAH ANGGARAN BIAYA MAKAN

11 penelitian ini merupakan hipotesis

asosiatif, dimana terdapat hubungan yang positif dan signifikan antara jumlah pasien dengan biaya makan. Adapun hipotesis statistiknya adalah:

Ho : ρ = 0, tidak terdapat hubungan yang positif dan signifikan antara jumlah pasien dengan biaya makan.

Ha : ρ ≠ 0, terdapat hubungan yang positif dan signifikan antara jumlah pasien dengan biaya makan. Variabel Penelitian

Variabel didefinisikan agar terdapat kesamaan presepsi dalam mengkaji konsep yang sedang diteliti. Definisi ini merupakan definisi konkrit atau karakteristik konsep atau konstruk yang akan diukur (Bambang, 2007:46).

Variabel dalam penelitian ini adalah kapasitas produksi dan biaya operasional. Kapasitas produksi sesuai dengan kerangka penelitian ditempatkan sebagai variabel independen atau variabel bebas (X), adapun biaya operasional ditempatkan sebagai variabel dependen atau variabel terikat (Y).

Operasionalisasi Variabel

Variabel bebas (independent) adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel independent dalam penelitian ini adalah kapasitas produksi yang artinya kemampuan suatu perusahaan atau organisasi dalam menghasilkan suatu produk yang maksimal tanpa adanya pengaruh faktor eksternal (Eddy : 2007).

Variabel terikat (dependent) adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independent. Adapun variabel (dependent) dalam penelitian ini adalah biaya operasional yang artinya anggaran atau taksiran semua biaya yang dikeluarkan oleh perusahaan selama kegiatan operasi perusahaan dalam jangka waktu satu tahun periode akuntansi (Munandar, 2007:35).

Teknik Pengambilan Data

Data Penelitian diperoleh langsung dari objek penelitian yaitu dari laporan-laporan, catatan-catatan yang ada di RSUD R. Syamsudin SH dengan teknik-teknik sebagai berikut:

1. Studi pustaka yaitu teknik pengumpulan data yang dilakukan dengan membaca literatur yang

12 berhubungan dengan masalah yang

akan diteliti

2. Studi dokumentasi yaitu teknik pengumpulan data dengan melakukan pengamatan terhadap dokumen perusahaan yang akan dianalisa atau diteliti.

HASIL PENELITIAN Pembahasan

Data primer dalam penelitian ini diolah dengan SPSS versi 21 untuk selanjutnya dilakukan pembahasan sebagaimana berikut untuk menganalisis pengaruh jumlah pasien terhadap jumlah anggaran biaya makan pada RSUD R. Syamsudin, S.H. Sukabumi.

1. Jumlah Pasien Rawat Inap pada RSUD R. Syamsudin, S.H. Sukabumi

Untuk mengetahui jumlah pasien rawat inap pada RSUD R. Syamsudin, S.H. Sukabumi penulis melaksanakan penelusuran data kuantitatif yaitu catatan kunjungan pasien pada Instalasi Rawat Inap RSUD R. Syamsudin, S.H. Sukabumi, kemudian diperoleh data per bulan untuk tahun 2012 sebagaimana berikut:

Tabel 1.

Jumlah Kunjungan Pasien Rawat Inap Tahun 2012

No.

Tahun Jumlah Pasien (Orang) 1. Januari 4.564 2. Februari 4.442 3. Maret 4.983 4. April 4.551 5. Mei 4.701 6. Juni 4.530 7. Juli 4.613 8. Agustus 4.628 9. September 4.576 10. Oktober 4..366 11. November 4.283 12. Desember 4.424

Sumber: RSUD R. Syamsudin, S.H. Sukabumi, 2013.

Dari data berkala (time series) di atas dapat dianalisis bahwa jumlah kunjungan pasien rawat inap pada RSUD R. Syamsudin, S.H. Sukabumi setiap bulannya selama tahun 2012 fluktuatif atau turun-naik, tidak ada tren (kecenderungan) naik dan tidak pula menunjukkan adanya kecenderungan (tren) turun. Fluktuatifnya kunjungan pasien rawat inap pada RSUD R. Syamsudin, S.H. Sukabumi ini boleh jadi disebabkan oleh faktor-faktor non teknis di luar rumah sakit atau faktor-faktor yang ada di lingkungan pasien itu sendiri seperti kondisi cuaca, musim penyakit atau kesibukan masyarakat yang berbeda setiap bulannya.

13 2. Anggaran Biaya Makan Pasien

Rawat Inap pada RSUD R. Syamsudin, S.H. Sukabumi

Untuk mengetahui anggaran biaya makan pasien pada Instalasi Rawat Inap RSUD R. Syamsudin, S.H. Sukabumi penulis kembali melaksanakan penelusuran data kuantitatif yaitu laporan anggaran biaya makan pasien rawat inap pada RSUD R. Syamsudin, S.H. Sukabumi, kemudian diperoleh data anggaran biaya makan pasien rawat inap per bulan untuk tahun 2013 sebagaimana berikut:

Tabel : 2.

Anggaran Biaya Makan Pasien Rawat Inap Tahun 2013

No. Bulan Anggaran Biaya Makan (Rupiah) 1. Januari 206.296.280 2. Februari 167.318.410 3. Maret 213.056.480 4. April 205.619.486 5. Mei 207.597.083 6. Juni 200.211.694 7. Juli 206.760.246 8. Agustus 208.613.976 9. September 189.144.035 10. Oktober 179.573.175 11. November 171.730.410 12. Desember 189.260.262

Sumber: RSUD R. Syamsudin, S.H. Sukabumi, 2013.

Dari data berkala (time series) di atas dapat dianalisis bahwa nominal biaya makan pasien rawat inap yang dianggarkan per bulan untuk tahun 2013 pada RSUD R. Syamsudin, S.H. Sukabumi turun-naik atau fluktuatif. Bulan Februari terjadi penurunan dibanding bulan sebelumnya (Januari) tapi kemudian pada bulan Maret naik lagi. Bulan April kembali turun tapi kemudian pada bulan Mei naik lagi Juni turun lagi. Juli - Agustus kembali naik, September kembali turun, Oktober kembali naik, November sampai dengan Desember kembali terjadi tren penurunan.

Fluktuatifnya anggaran biaya makan pasien rawat inap per bulan untuk tahun 2013 pada RSUD R. Syamsudin, S.H. Sukabumi ini tentu saja didasarkan pada realisasi biaya dan jumlah pasien tahun sebelumnya (2012).

3. Pengaruh Jumlah Pasien terhadap Jumlah Anggaran Biaya Makan Pasien pada RSUD R. Syamsudin, S.H. Sukabumi

Analisis pengaruh jumlah pasien terhadap jumlah anggaran biaya makan pasien dilakukan untuk menjawab permasalahan-permasalahan penelitian

14 yang telah dirumuskan. Adapun

pembahasan tersebut sebagai berikut. Data mengenai jumlah pasien dengan jumlah anggaran makan pasien selama tahun 2012 dari bulan Januari sampai dengan Desember 2012 tersaji pada tabel di bawah ini.

Tabel : 3.

Data Jumlah Pasien dan Jumlah Anggaran Biaya Makan 2012

No Bulan Jumlah Pasien (Orang) Anggaran Biaya Makan (Rupiah) 1. Januari 4.564 206.296.280 2. Februari 4.442 167.318.410 3. Maret 4.983 213.056.480 4. April 4.551 205.619.486 5. Mei 4.701 207.597.083 6. Juni 4.530 200.211.694 7. Juli 4.613 206.760.246 8. Agustus 4.628 208.613.976 9. September 4.576 189.144.035 10. Oktober 4..366 179.573.175 11. November 4.283 171.730.410 12. Desember 4.424 189.260.262 Sumber: RSUD R. Syamsudin, S.H. Sukabumi, 2013.

Dari data jumlah pasien dan jumlah anggaran biaya makan tersebut di atas, kemudian dilakukan analisis statistik berikut ini :

1) Analisis korelasi

Analisis korelasi sebagaimana penjelasan pada bab sebelumnya adalah

untuk mengetahui ada atau tidaknya hubungan kedua variabel yang sedang diteliti, yaitu jumlah pasien (X) dengan jumlah anggaran biaya makan pasien (Y) pada RSUD R. Syamsudin, S.H. Sukabumi.

Analisis korelasi X dan Y dapat dilakukan dengan menganalisis nilai koefisien korelasi Pearson Product Moment antara X dan Y yang perhitungannya dibantu dengan program komputer SPSS 21 yaitu:

Tabel : 4.4 Correlations X Y X Pearson Correlation 1 ,784 * * Sig. (2-tailed) ,003 N 12 12 Y Pearson Correlation ,784** 1 Sig. (2-tailed) ,003 N 12 12

**. Correlation is significant at the 0.01 level (2-tailed).

Berdasarkan tabel di atas nilai koefisien korelasi antara X dan Y adalah 0,784. Dengan demikian dapat dianalisis bahwa korelasi X dengan Y positif dan berada di antara rentang nilai 0,60 – 0,79 yang mana menurut

15 Sugiyono (2006:216) pada rentang

tersebut antar variabel memiliki hubungan tinggi. Korelasi positif berarti hubungan antara variabel X (jumlah pasien) dengan variabel Y (anggaran biaya makan pasien) berbanding lurus. Sehingga dapat ditafsirkan bahwa jika jumlah pasien rawat inap meningkat maka anggaran biaya makan pasien rawat inap juga akan meningkat, begitu pula sebaliknya jika jumlah pasien rawat inap turun maka anggaran biaya makan pasien rawat inap juga akan turun.

2) Analisis Determinasi

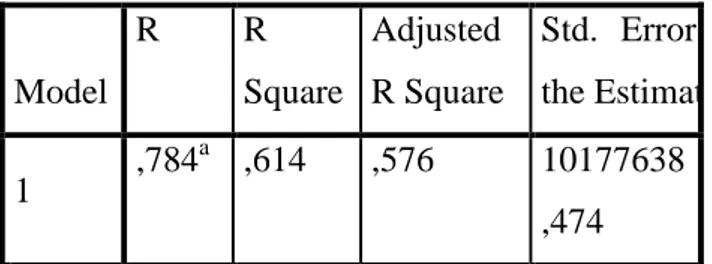

Untuk menyatakan besar kecilnya sumbangan atau peranan variabel X dalam menentukan nilai variabel Y digunakan Koefisien Determinasi (KD), perhitungan koefisien determinasi dibantu menggunakan SPSS ver. 21: Tabel : 4.5 Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,784 a ,614 ,576 10177638 ,474 a. Predictors: (Constant), X

Dari hasil perhitungan menggunakan SPSS ver. 21 diperoleh nilai koefisien determinasi (KD) sebesar 61,4 % ini berarti bahwa 61,4 % variasi (turun atau naiknya) jumlah anggaran biaya makan pasien rawat inap pada RSUD R. Syamsudin, S.H. Sukabumi dipengaruhi oleh variasi (turun atau naiknya) jumlah pasien rawat inap, sisanya 38,6 % dipengaruhi oleh variabel lain selain jumlah pasien rawat inap.

3) Analisis Regresi

Analisis regresi sebagaimana dijelaskan pada bab sebelumnya adalah untuk memprediksi perubahan setiap unit nilai variabel Y sebagai akibat dari terjadinya perubahan setiap unit nilai variabel X, yang secara linear hubungan kausalitas keduanya ditunjukkan dengan persamaan Y = a + bX. Dimana a adalah konstanta atau nilai standar Y walaupun nilai X-nya nol, adapun b adalah koefisien yang menunjukkan tingkat hubungan kausalitas X terhadap Y. Nilai a dan b dapat dicari dengan bantuan program komputer SPSS ver. 21 dan hasilnya sebagaimana berikut:

Tabel : 4.6 Coefficientsa

16 Mode l Unstandardized Coefficients Stand ardize d Coeff icient s T S i g . B Std. Error Beta 1 (Con stant ) -115630 153,12 2 77975 073,66 4 -1, 4 8 3 , 1 6 9 X 68288, 970 17106, 098 ,784 3, 9 9 2 , 0 0 3 a. Dependent Variable: Y

Dari tabel hasil perhitungan SPSS ver. 21 di atas diperoleh nilai a = -115.630.153 adapun nilai b = 68.289. Dengan demikian maka persamaan regresi untuk pengaruh jumlah pasien rawat inap (X) terhadap anggaran biaya makan pasien rawat inap (Y) pada RSUD R. Syamsudin, S.H. Sukabumi adalah: Y = -115.630.153 + 68.289X. Koefisien regresi sebesar 68.289

memberikan pengertian bahwa setiap penambahan jumlah pasien rawat inap sebesar 1 orang, maka jumlah anggaran biaya makan pasien rawat inap pada RSUD R. Syamsudin, S.H. Sukabumi akan meningkat sebesar Rp. 68.289. 4) Uji Hipotesis

Tingkat signifikansi sebuah korelasi, dapat diuji dengan menggunakan uji distribusi t. Uji signifikansi hubungan X dan Y dengan uji t dapat diuraikan sebagai berikut:

98 , 3 62 , 0 47 , 2 386 , 0 16 , 3 784 , 0 ) 784 , 0 ( 1 2 12 784 , 0 1 2 2 2 r n r thitung

Nilai t tabel pada probabilitas atau α =

0,1 dan degree feedom (df) atau υ = n-2 = 12-2 = 10 dapat dilihat dengan menggunakan Microsoft Excel dengan langkah-langkah sebagai berikut:

Klik menu Insert → pilih Function → pada Or select a category pilih Statistical → pada Select a function pilih TINV → klik Ok → masukkan nilai Probability 0,1 dan nilai Deg_freedom 10. (Suliyanto, 2008:134)

Sehingga diperoleh nilai t tabel =

17 Kesimpulan: karena t hitung = 3,98 >

t tabel = 1,37 maka hipotesis yang

diajukan diterima, atau dengan kata lain Ha diterima atau H0 ditolak. Dengan demikian maka dapat disimpulkan bahwa “Jumlah pasien memiliki pengaruh yang signifikan terhadap jumlah anggaran biaya makan pada RSUD R. Syamsudin, S.H. Sukabumi”.

DAFTAR PUSTAKA

Abas Kartadinata. 2010. Pembelanjaan. Jakarta: Rineka Cipta.

Basu Swastha, Ibnu Sukotjo W. 2010. Pengantar Bisnis. Yogyakarta: Liberty.

Gomes, F. Cardosa. 1995. Manajemen Keuangan dan Anggaran Perusahaan, edition 1, cet.4. Yogyakarta: Penerbit Andi Offset.

Hasibuan, Malayu SP. 2008. Manajemen Sumber Daya Manusia. Jakarta: CV. Haji Masagung.

Hehanusa, Andri. 2003. Manajemen Penganggaran Perusahaan. Jakarta: CV. Haji Masagung. Iqbal Hasan. 2006. Analisis Data

Penelitian dengan Statistik, Cetakan Kedua. Jakarta: Penerbit Bumi Aksara.

Jajuk Herawati. 2004. Prinsip-prinsip Dasar Manajemen Keuangan

dan Penganggaran Perusahaan. Bandung: CV. Grasindo.

Mulyadi, Agus. 2004. Prinsip-prinsip Dasar Penganggaran Keuangan bagi Perusahaan. Bandung: CV. Grasindo.

Munandar, Didit. 2007. Dasar-dasar Penganggaran Keuangan Operasional Perusahaan. Jakarta: CV. Haji Masagung. Riyanto, Bambang. 2001. Dasar-Dasar

Pembelanjaan Perusahaan. Yogyakarta: PT. BPFE. Rosanna Wulandari. 2012. Handout –

Manajemen Keuangan I. Sukabumi: STIE PGRI Sukabumi.

Soemarso, S.R. 2004. Akuntansi suatu pengantar, Edisi lima. Jakarta: Salemba Empat.

Sugiyono, 2003, Metode Penelitian Bisnis. Bandung: Alfabeta.

Supriyono. 1996. Dasar-dasar

Penganggaran bagi Perusahaan dan Lembaga Nirlaba. Jakarta, PT. Grafindo.

Iqbal Hasan, M. 2006. Pokok-pokok Materi Statistik 1 (Statistik Deskriptif), Edisi Kedua. Penerbit Bumi Aksara, Jakarta. _____________. 2006. Pokok-pokok

Materi Statistik 2 (Statistik Inferensif), Edisi Kedua. Penerbit Bumi Aksara, Jakarta.