Jurnal Akuntansi Indonesia

Vol. 12, No. 1, Februari 2016, Hal. 277-288ISSN 1829 -8532 │Hal. 277

ANALISIS PERPUTARAN PERSEDIAAN DAN PIUTANG TERHADAP PROFITABILITAS Sulis Miyanti

Pegawai CV. Tiga Saudara E-mail. sulis.miyanti@yahoo.com

Penelitian ini mengkaji tentang analisis perputaran persediaan dan perputaran piutang terhadap profitabilitas pada CV. Tiga Saudara. Penelitian yang dilakukan ini ditekankan pada analisis terhadap laporan keuangan perusahaan dengan menggunakan jenis penelitian kualitatif, jenis data kuantitatif, sumber data sekunder, metode pengumpulan data secara dokumentasi dan metode analisis data dengan menggunakan analisis kuantitatif dan analisis kualitatif. Hasil penelitian menunjukkan bahwa perputaran persediaan pada CV. Tiga Saudara mengalami fluktuasi, sedangkan Perputaran piutang pada CV. Tiga Saudara mengalami peningkatan, dan Return on asset pada CV. Tiga Saudara mengalami penurunan. Hubungan perputaran persediaan terhadap Return on asset menunjukkan semakin tinggi perputaran persediaan maka return on assetnya juga mengalami kenaikan, sedangkan perputaran piutang semakin tinggi return on assetnya mengalami penurunan yang disebabkan oleh persediaan yang terlalu banyak digudang dan CV. Tiga Saudara menjualnya secara kredit dengan waktu pengembalian cepat dan harga dibawah harga pokok penjualan.

Kata kunci: perputaran persediaan, perputaran piutang, profitabilitas

PENDAHULUAN

Di dalam suatu dunia industri perdagangan dan distribusi, barang dijadikan sebagai unsur utama yang diniagakan mulai pembelian hingga penjualan. Persediaan barang dagangan ini dibagi dalam berbagai aspek sebagai berikut yaitu barang dalam industri perdagangan dan barang dalam industri manufaktur. Di dalam penelitian ini persediaan yang digunakan adalah barang dalam industri perdagangan. Barang dalam industri perdagangan adalah barang yang digunakan dalam bidang usaha ini dibeli dari pemasok, disimpan, dan kemudian dijual kepada pelanggan tanpa adanya perubahan komposisi atas barang yang dimaksud. Pengertian persedian menurut Warren, et al (2006: 440) dapat digunakan untuk mengindikasikan barang dagangan yang disimpan untuk kemudian dijual dalam operasi bisnis perusahaan, dan bahan yang digunakan dalam proses produksi atau yang disimpan untuk tujuan itu.

Menurut Alexandri (2009:135), persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu atau persediaan barang-barang yang masih dalam pengerjaan atau proses produksi ataupun persediaan bahan baku yang menunggu penggunaannya dalam pengerjaan atau proses produksi ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi. Stice, dan Skousen (2011:572) persediaan merupakan istilah yang diberikan untuk asset yang akan dijual dalam kegiatan normal perusahaan atau asset yang dimasukkan secara langsung atau tidak langsung, kedalam barang yang akan diproduksi dan kemudian dijual.

Persediaan sebagai salah satu aktiva lancar yang merupakan unsur paling aktif dalam operasi perusahaan dagang khususnya, yang secara berkelanjutan diperoleh dan diubah, lalu dijual kembali. Persediaan hakikatnya bertujuan untuk mempertahankan kontinuitas eksistensi suatu perusahaan dengan mencari keuntungan atau laba perusahaan itu. Caranya adalah dengan memberikan pelayanan yang memuaskan pelanggan dengan menyediakan barang yang diminta. Fungsi persediaan menurut Rangkuti (2004:15) adalah sebagai berikut:

1. Fungsi Batch Stock atau Lot Size Inventory penyimpanan persediaan dalam jumlah besar dengan pertimbangan adanya potongan harga pada harga pembelian, efisiensi produksi karena psoses produksi yang lama dan adanya penghematan di biaya angkutan.

2. Fungsi Decoupling merupakan fungsi perusahaan untuk mengadakan persediaan decouple, dengan mengadakan pengelompokan operasional secara terpisah-pisah.

Jurnal Akuntansi Indonesia

Vol. 12, No. 1, Februari 2016, Hal. 277-288ISSN 1829 -8532 │Hal. 278 3. Fungsi Antisipasi merupakan penyimpanan persediaan bahan yang fungsinya untuk penyelamatan jika sampai terjadi keterlambatan datangnya pesanan bahan dari pemasok. Tujuan utama adalah untuk menjaga proses konversi agar tetap berjalan dengan lancar”.

Alasan yang kuat untuk menyediakan inventory adalah untuk hal-hal yang berhubungan dengan skala ekonomi dalam pengadaan dan produksi barang, untuk kebutuhan yang berubah-ubah dari waktu ke waktu, untuk fleksibilitas di dalam fasilitas penjadwalan distribusi barang, untuk spekulasi di dalam harga atau biaya, dan untuk ketidakpastian tentang waktu pesanan perlengkapan dan kebutuhan.

Jadi, persediaan berperan sebagai sumber pendapatan bagi perusahaan yang dapat digunakan untuk membiayai kewajiban keuangan perusahaan diantaranya membiayai kegiatan operasional perusahaan atau kegiatan pokok lainnya. Persediaan yang diadakan mulai dari yang berbentuk bahan mentah, barang setengah jadi sampai dengan barang jadi. Kegunaan persediaan menurut Prawirosentono (2009:74) adalah sebagai berikut: (1) Menghilangkan risiko keterlambatan datangnya atau bahan yang dibutuhkan. (2) Mengurangi risiko penerimaan bahan baku yang dipesan tetapi tidak sesuai dengan pesanan sehingga harus dikembalikan. (3) Menyimpan barang/bahan yang dihasilkan secara musiman sehingga dapat digunakan seandainya pun barang/bahan itu tidak tersedia di pasaran. (4) Mempertahankan stabilitas proses produksi perusahaan atau menjamin kelancaran proses produksi. (5) Upaya penggunaan mesin yang optimal, karena terhindar dari terhentinya operasi produksi karena ketidakadaan persediaan. (6) Memberikan pelayanan kepada pelanggan secara lebih baik. Barang cukup tersedia di pasaran, agar ada setiap waktu diperlukan. Khusus untuk barang yang dipesan, barang dapat selesai pada waktunya sesuai dengan yang dijanjikan.

Apabila suatu perusahaan dapat mengelola persediaan dengan baik, maka perusahaan tersebut secepatnya dapat mengubah persediaan yang tersimpan melalui penjualan yang akan menghasilkan piutang dan kemudian akan bertransformasi menjadi kas pada saat penagihan.

Metode yang digunakan dalam mengelola persediaan adalah dengan menghitung jumlah pembelian dalam suatu periode selalu diakumulasikan dalam sistem akuntansi. Angka harga pokok penjualan dan persediaan akhir dapat ditentukan dalam menggunakan salah satu dari sistem persediaan perpetual dan periodik. Menurut Libby dan Short (2008:334) sebagai berikut:

(1) Dalam sistem persediaan perpetual perusahaan memiliki detail catatan untuk setiap persediaan yang dimiliki. Catatan tersebut memuat: Unit dan biaya persediaan awal, Unit dan biaya setiap pembelian, Unit dan harga pokok penjualan untuk setiap penjualan, dan Unit dan biaya persediaan yang ada di tangan pada setiap waktu.

(2) Dalam sistem persediaan periodik, tidak ada catatan persediaan. Pada setiap akhir periode perusahaan mesti melakukan perhitungan fisik persediaan untuk menentukan jumlah persediaan yang masih dimiliki.

Dalam menghitung persediaan ini, perusahaan mengetahui siklus persediaan yang ada. Perputaran persediaan merupakan berapa kali persediaan akan berputar dan kembali lagi. Perputaran persediaan merupakan aktivitas perusahaan yang jelas diperlukan dan diperhitungkan, karena dapat mengetahui efisiensi biaya, juga berguna untuk memperoleh laba yang besar. Inventory turnover menunjukkan kemampuan dana yang tertanam dalam inventory berputar dalam suatu periode tertentu, atau likuiditas dari inventory dan tendensi untuk adanya overstock. Menurut Soemarso (2004:392) Perputaran Persediaan menunjukkan berapa kali (secara rata-rata) persediaan barang dijual dan diganti selama satu periode. Sedangkan menurut Jumingan (2008:128) Perputaran Persediaan menunjukkan barang dijual dan diadakan kembali selama satu periode akuntansi.

Salah satu strategi alternatif yang dipakai di setiap perusahaan guna memperlancar penjualan hasil produksinya adalah dengan melakukan penjualan secara kredit pada produk atau jasa yang ditawarkan kepada calon pelanggan. Sistem penjualan secara kredit berbentuk piutang usaha. Banyak perusahaan yang menjual barang dagangan atau jasa mereka secara kredit karena penjualan secara kredit tersebut merupakan suatu upaya untuk meningkatkan (atau untuk mencegah penurunan) penjualan. Dengan penjualan secara kredit meningkat maka piutang pun meningkat dan diharapkan laba juga meningkat. Pengertian piutang menurut Suad dan Enny (2004;117) adalah Piutang (receivables) merupakan proses penjualan barang hasil produksi secara kredit. Menurut Soemarso (2005:338) Piutang merupakan kebiasaan bagi perusahaan untuk memberikan

Jurnal Akuntansi Indonesia

Vol. 12, No. 1, Februari 2016, Hal. 277-288ISSN 1829 -8532 │Hal. 279 kelonggaran-kelonggaran kepada para pelanggan pada waktu melakukan penjualan. Kelonggaran-kelonggaran yang diberikan biasanya dalam bentuk memperbolehkan para pelanggan tersebut membayar kemudian atas penjualan barang atau jasa yang dilakukan.

Berdasarkan definisi-definisi di atas maka dapat disimpulkan bahwa piutang adalah proses penjualan barang hasil produksi secara kredit dan memberikan kelonggaran-kelonggaran kepada para pelanggan pada waktu melakukan penjualan dalam bentuk memperbolehkan para pelanggan tersebut membayar kemudian atas penjualan barang atau jasa yang dilakukan. Piutang usaha tersebut akan bertransformasi menjadi kas pada saat piutang tersebut jatuh tempo dan dilunasi oleh pelanggan. Namun pembayaran piutang yang diterima di kemudian hari akan menimbulkan resiko bagi perusahaan, baik resiko keterlambatan pelunasan piutang oleh pelanggan, hingga resiko tidak terbayarnya piutang tersebut. Banyak perusahan menjual secara kredit agar dapat menjual lebih banyak produk atau jasa. Dengan adanya penjualan kredit maka akan timbul piutang. Piutang dapat diklasifikasikan menjadi beberapa bagian, berikut ini menurut Michell (2006:202) mengenai pengklasifikasian piutang yaitu:

1. Piutang dagang yaitu jumlah piutang dari pelanggan yang terjadi karena transaksi penjualan barang dan jasa

2. Piutang wesel yaitu surat pernyataan berhutang atau janji pelunasan secara tertulis. 3. Piutang lainnya yaitu meliputi piutang yang berasal bukan dari perdagangan.

Selanjutnya ketiga jenis receivable tersebut dikelompokkan lagi menjadi piutang afiliasi atau tidak afiliasi. Piutang afiliasi artinya piutang dari perorangan atau organisasi yang memiliki hubungan istimewa dengan perusahaan. Sedangkan piutang tak terafiliasi artinya piutang dari perorangan atau entitas bisnis yang bukan pihak yang memiliki hubungan istimewa dengan perusahaan, yang di sebut pihak ketiga.

Persediaan dan piutang harus dikelola dengan baik secara efektif dan efisien, karena kedua aktiva lancar tersebut merupakan unsur yang sangat penting dalam modal kerja. Oleh karena itu, kemampuan manajemen perusahaan dalam mengelola modal kerja dapat mempengaruhi kestabilan tingkat profitabilitas perusahaan tersebut. Jadi, pentingnya melakukan evaluasi akan tingkat profitabilitas terkait keberadaan perusahaan tersebut dalam hubungannya terutama dengan pihak eksternal.

CV Tiga Saudara adalah salah satu perusahaan dagang yang tujuannya untuk mencari laba. Dalam perusahaan ini setiap tahunnya laba yang di dapat semakin menurun, yang terlihat pada persediaan yang banyak mengendap di gudang dan banyaknya piutang usaha yang keluarkan oleh perusahaan. Untuk mendukung misi perusahaan, salah satunya adalah dengan melakukan penjualan kredit yang secara tidak langsung dapat meningkatkan profitabilitas perusahaan. Dari penjualan kredit tersebut dapat menimbulkan adanya piutang. Semakin besar proporsi dan jumlah kredit, semakin besar pula piutang yang dimiliki oleh perusahaan, apabila hal-hal lain tetap. Meskipun piutang bisa terbentuk tidak dengan penjualan kredit, misalnya seperti para karyawan yang mengajukan permohonan pinjaman kepada perusahaan, perusahaan lain meminjam uang kepada perusahaan tersebut tanpa ada hubungannya dengan transaksi penjualan.

Piutang usaha dan piutang lain-lain diharapkan dapat tertagih dalam satu tahun atau siklus usaha normal diklasifikasikan sebagai aktiva lancar, kadang-kadang seluruh piutang usaha digolongkan sebagai aktiva lancar tanpa memandang jangka waktu tertagihnya. Dalam kasus demikian jumlah piutang usaha yang jangka waktu penagihannya lebih satu tahun atau siklus usaha normal harus diungkapkan dalam catatan atau laporan keuangan. Dari pengertian di atas, maka piutang adalah hak perusahaan untuk menuntut pihak lain sehubungan dengan adanya penjulan barang atau jasa secara kredit dan pihak lain harus memenuhi kewajiban untuk membayar.

Perputaran piutang adalah rasio yang memperlihatkan lamanya waktu untuk mengubah piutang menjadi kas. Riyanto (2008:90) Perhitungan perputaran piutang adalah ”Perputaran piutang dihitung dengan membagi penjualan kredit bersih dengan saldo rata–rata piutang. Piutang yang dimiliki oleh suatu perusahaan mempunyai hubungan erat dengan volume penjualan kredit. Posisi piutang dapat dihitung dengan menggunakan rasio perputaran piutang. Perputaran piutang dihitung dengan rumus :

Jurnal Akuntansi Indonesia

Vol. 12, No. 1, Februari 2016, Hal. 277-288ISSN 1829 -8532 │Hal. 280

(Sumber: Riyanto 2008: 90)

Piutang merupakan elemen modal kerja yang selalu dalam keadaan berputar, artinya piutang akan tertagih pada saat tertentu dan akan timbul lagi akibat penjualan begitu seterusnya. Periode perputaran piutang tergantung pada panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat pembayaran kredit. Disisi lain, syarat pembayaran kredit juga akan mempengaruhi tingkat perputaran piutang, di mana tingkat perputaran piutang menggambarkan berapa kali modal yang tertanam dalam piutang berputar dalam satu tahun. Semakin cepat perputaran piutang menandakan bahwa modal dapat digunakan secara efisien. Perputaran piutang juga dapat dihitung dengan rumus sebagai berikut:

(Sumber : Syamsudin, 2004:49) Rata-rata piutang dapat diperoleh dengan cara sebagai berikut:

(Sumber: Syamsudin, 2004:49)

Berdasarkan definisi diatas, maka dapat disimpulkan yang dimaksud perputaran piutang adalah rasio antara penjualan kredit yang menghasilkan piutang usaha bagi perusahaan dan rata rata piutang. Sebagai elemen penting dalam perusahaan, piutang diupayakan berputar secara terus untuk setiap periode selama berlangsungnya operasi perusahaan dan mempunyai kaitan yang erat satu sama lainnya. Keterkaitan yang erat ini mengandung maksud bahwa apabila perusahaan mempunyai jumlah piutang yang terlalu besar sebagai akibat dari kebijaksanaan kredit yang terlalu lunak, terutama dalam menetapkan periode kreditnya, maka akan memperlambat perputaran kas.

Perputaran piutang adalah suatu proses dari pelaksanaan kerangka kerja yang menyangkut penetapan kebijakan kredit, pelaksana kredit dan pengumpulan piutang melalui sistem dan prosedur yang tepat, guna mendukung pencapaian tujuan-tujuan perusahaan. Pada kebanyakan perusahaan, dimana perputaran piutang merupakan fungsi keuangan yang sangat penting dan memerlukan analisis yang seksama, karena hal ini dapat digunakan untuk mengoptimalkan tingkat likuiditas perusahaan dalam hubungannya dengan dana yang tertanam dalam aktiva lancar.

Jadi, perputaran yang lebih baik ini adalah merupakan perwujudan dari kebijaksanaan pihak perusahaan dalam hal mengatur dan mengelola piutangnya. Dengan adanya pengelolaan piutang yang baik akan dapat menjamin lancarnya penerimaan tagihan piutang dan memperkecil risiko tidak tertagihnya piutang tersebut, sehingga manajemen perusahaan akan mampu untuk menjamin penggunaan dananya secara efisien dan dapat menghindari kondisi keuangan yang membahayakan perusahaan itu sendiri. Oleh karena itu, perputaran piutang termasuk faktor yang harus diperhatikan untuk kelangsungan hidup dan profitabilitas suatu perusahaan.

Profitabilitas menurut Munawir (2003; 64), adalah rasio keberhasilan suatu perusahaan dalam menggunakan kekayaan secara produktif, sehingga menghasilkan keuntungan atau laba yang memuaskan. Sedangkan tujuan dari rasio profitabilitas menurut Suad dan Enny (2004: 72) dimaksudkan untuk mengukur efisiensi penggunaan aktiva perusahaan (atau sekelompok aktiva perusahaan) yang ingin dikaitkan dengan penjualan yang berhasil diciptakan.”

Pada dasarnya tujuan utama suatu perusahaan adalah menghasilkan laba yang optimal dari penggunaan aktiva (kekayaan) suatu perusahaan, dimana dikaitkan dengan penjualan yang berhasil diciptakan suatu perusahaan sehingga dapat menghasilkan laba. Laba dapat menjamin eksistensi

Jurnal Akuntansi Indonesia

Vol. 12, No. 1, Februari 2016, Hal. 277-288ISSN 1829 -8532 │Hal. 281 perusahaan baik dalam operasi maupun dalam kemampuan untuk memberikan deviden yang memuaskan kepada para pemegang sahamnya. Profitabilitas dapat diukur dengan menggunakan analisis rasio profitabilitas. Analisis rasio profitabilitas yang umum digunakan menurut Sawir (2005; 18) adalah sebagai berikut: (1) Gross Profit Margin (GPM), (2) Net Profit Margin (NPM), (3) Return on Assets (ROA), dan (4) Return on Equity (ROE)

Dalam penelitian ini peneliti menggunakan rasio profitabilitas Return on Assets (ROA). Hal ini dikarenakan yang menjadi bahan penelitian yaitu persediaan dan piutang yang merupakan bagian dari aktiva. Return on Assets (ROA) mengukur kemampuan manajemen dalam menghasilkan income

atau pendapatan dari pengelolaan aset perusahaan. Selain itu rasio ini digunakan untuk mengukur tingkat kesehatan suatu perusahaan dalam menghasilkan laba dari seluruh assets yang dimilik perusahaan. Kegunaan Return On Assets (ROA) menurut Dwi dan Rifka. (2005; 91), mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba, kemudian rasio ini juga dapat digunakan untuk mengukur tingkat kembalian investasi yang dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya. Dalam penelitian ini rasio yang digunakan adalah rasio Return on Assets (ROA) dihitung dengan menggunakan rumus :

(Sumber : Suad dan Enny, 2004; 74)

Rasio Return on Assets (ROA) merupakan indikator keberhasilan perusahaan atas pengelolaan kekayaan (asset) yang dimilik perusahaan, sehingga dengan meningkatnya rasio return on assets (ROA) mencerminkan kinerja perusahaan baik dalam mengelola kekayaan yang dimilikinya, sehingga dapat menghasilkan keuntungan atau laba. Dalam penelitian ini dapat dibuatkan sebuah kerangka berfikir seperti berikut:

Pengaruh Perputaran Persediaan Terhadap Profitabilitas

Pengelolaan persediaan merupakan suatu pekerjaan yang sulit, dimana kesalahan dalam menentukan tingkat persediaan dapat berakibat fatal. Raharjaputra (2009) menyatakan bahwa semakin tinggi tingkat perputaran persediaan, kemungkinan semakin besar perusahaan akan memperoleh keuntungan, begitu pula sebaliknya, jika tingkat perputaran persediaannya rendah maka kemungkinan semakin kecil perusahaan akan memperoleh keuntungan. Sedangkan Munawir (2004) menyatakan bahwa semakin tinggi tingkat perputaran persediaan akan memperkecil resiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, disamping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut. Hal ini didukung oleh hasil penelitian Lazaridis dan Tryfonidis (2006), Raheman dan Nasr (2007) yang menyatakan bahwa tingkat perputaran persediaan berpengaruh terhadap profitabilitas.

Pengaruh Perputaran Piutang Terhadap Profitabilitas

Piutang muncul karena perusahaan melakukan penjulan secara kredit untuk meningkatkan volume usahanya. Riyanto (2001:90) menyatakan perputaran piutang menunjukkan periode terikatnya modal kerja dalam piutang dimana semakin cepat periode berputarnya menunjukkan semakin cepat perusahaan mendapatkan keuntungan dari penjualan kredit tersebut, sehingga profitabilitas perusahaan juga ikut meningkat. Hal ini didukung oleh hasil penelitian dari Santoso dan Nur (2008) yang menyatakan bahwa tingkat perputaran piutang berpengaruh terhadap profitabilitas.

METODE PENELITIAN

Objek yang diteliti yaitu tingkat perputaran persediaan digunakan data persediaan, sedangkan tingkat perputaran piutang digunakan data piutang dagang dari hasil penjualan secara kredit. Pengukuran profitabilitas perusahaan didasarkan atas aspek Return On Asset (ROA). Jenis penelitian ini adalah penelitian kuantitatif. Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu. Teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2012: 7).

Jurnal Akuntansi Indonesia

Vol. 12, No. 1, Februari 2016, Hal. 277-288ISSN 1829 -8532 │Hal. 282

Definisi Operasional Variabel

Definisi operasional berfungsi untuk menjelaskan variabel yang akan diteliti adapun definisi operasional variabel dalam penelitian ini adalah:

1. Perputaran Persediaan

Persediaan merupakan barang-barang yang dibeli oleh perusahaan dengan tujuan untuk dijual kembali dengan tanpa mengubah bentuk dan kualitas barang, atau dapat dikatakan tidak ada proses produksi sejak barang dibeli sampai dijual kembali oleh perusahaan. Perputaran persediaan yang mengukur hubungan antara volume barang dagang yang dijual dengan jumlah persediaan yang dimiliki selama periode berjalan. Di dalam penelitian ini data persediaan yang diambil adalah menggunakan data perpetual.

Sumber: S. Munawir, 2007:77 2. Perputaran Piutang

Perputaran piutang dihitung dengan membagi penjualan kredit bersih dengan saldo rata-rata piutang. Piutang yang dimiliki oleh suatu perusahaan mempunyai hubungan erat dengan volume penjualan kredit. Posisi piutang dapat dihitung dengan menggunakan rasio perputaran piutang.

Sumber: Riyanto, 2008:215

3. Profitabilitas

Rasio profitabilitas dimaksudkan untuk mengukur efesiensi penggunaan aktiva perusahaan (atau kelompok aktiva perusahaan) yang ingin dikaitkan dengan penjualan yang berhasil diciptakan.

Analisis data yang digunakan dengan metode kuantitatif yaitu metode analisa data yang berbentuk angka-angka atau bilangan yang perhitungannya menggunakan rumus dan hasilnya melalui penjelasan yang dapat mendukung dan memecahkan masalah dalam penelitian. Penelitian deskripsi adalah penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi. Analisis kuantitatif bersifat deskriptif untuk menghitung dan menganalisis laporan keuangan perusahaan dengan menggunakan rasio profitabilitas dengan melakukan penilaian atas perputaran persediaan dan piutang pada perusahaan CV Tiga Saudara. Untuk mengetahui perputaran persediaan dan piutang terhadap profitabilitas maka menggunakan beberapa jenis pengukuran yaitu: Rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama (Return On Asset atau ROA)

ROA =

Analisis kualitatif adalah metode yang pengumpulan datanya berdasarkan pengamatan terhadap situasi yang wajar, sebagaimana adanya tanpa mempengaruhi deskripsi objek dengan sengaja. Pada penelitian ini analisis kualitatifnya meliputi:

1. Menganalisis perputaran persediaan dan piutang yang ada di CV Tiga Saudara. 2. Menganalisis laporan keuangan yaitu neraca dan laba rugi.

3. Mengevaluasi pengukuran peningkatan profitabilitas dari perputaran persediaan dan piutang

Jurnal Akuntansi Indonesia

Vol. 12, No. 1, Februari 2016, Hal. 277-288ISSN 1829 -8532 │Hal. 283

Perputaran Persediaan

Dalam menganalisis tingkat perputaran persediaan pada perusahaan CV Tiga Saudara untuk tahun 2013 – 2015 maka disajikan data dan hasil analisis untuk masing-masing tahun sebagai berikut :

Perputaran Persediaan =

a. Tahun 2013 Perputaran Persediaan = = 8,4537256822 b. Tahun 2014 Perputaran Persediaan = = 10,792515477 c. Tahun 2015 Perputaran Persediaan = = 6,2053560679 Perputaran PiutangDalam menganalisis tingkat perputaran piutang pada perusahaan CV Tiga Saudara untuk tahun 2013 – 2015 maka disajikan data dan hasil analisis untuk masing-masing tahun sebagai berikut:

Perputaran Piutang Usaha =

a. Tahun 2013

Perputaran Piutang Usaha =

= 51,181940351 b. Tahun 2014

Perputaran Piutang Usaha =

=114,01154888 c. Tahun 2015

Perputaran Piutang Usaha =

=210,56582018

Profitabilitas Return On Asset

Dalam menganalisis tingkat Profitabilitas pada perusahaan CV Tiga Saudara untuk tahun 2013 – 2015 maka disajikan data (lihat Lampiran 5) dan hasil analisis untuk masing-masing tahun sebagai berikut:

ROA =

Jurnal Akuntansi Indonesia

Vol. 12, No. 1, Februari 2016, Hal. 277-288ISSN 1829 -8532 │Hal. 284 a. Tahun 2013 ROA = = 4,5567972 b. Tahun 2014 ROA = = 4,42312234 c. Tahun 2015 ROA = = 2,47558553 PEMBAHASAN

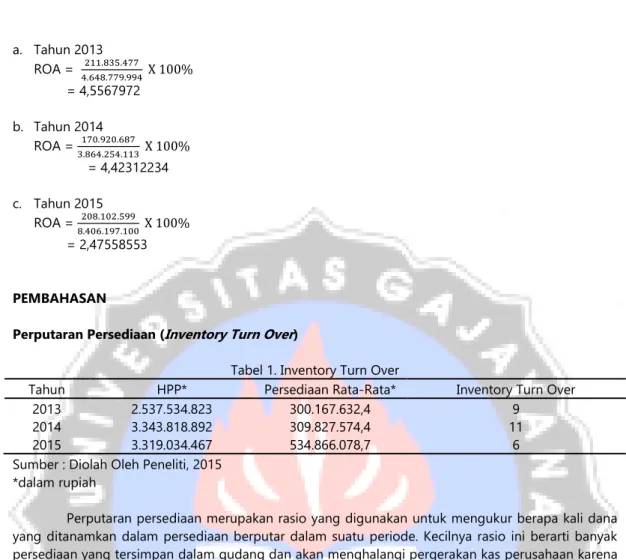

Perputaran Persediaan (Inventory Turn Over)

Tabel 1. Inventory Turn Over

Tahun HPP* Persediaan Rata-Rata* Inventory Turn Over

2013 2.537.534.823 300.167.632,4 9

2014 3.343.818.892 309.827.574,4 11

2015 3.319.034.467 534.866.078,7 6

Sumber : Diolah Oleh Peneliti, 2015 *dalam rupiah

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam persediaan berputar dalam suatu periode. Kecilnya rasio ini berarti banyak persediaan yang tersimpan dalam gudang dan akan menghalangi pergerakan kas perusahaan karena dana terus tersimpan dalam bentuk persediaan. Semakin besar rasio ini semakin baik karena persediaan yang dimiliki perusahaan sedikit dan cepat berputar menjadi kas.

Dilihat dari perhitungan Perputaran persediaan pada tahun 2013, 2014 dan 2015 menunjukkan bahwa perputaran persediaannya di CV Tiga Saudara mengalami fluktuasi. Pada tahun 2013 sebesar 9 kali artinya menunjukkan bahwa persediaan pada tahun 2013 berputar 9 kali atau CV Tiga Saudara melakukan produksi 9 kali dalam 1 tahun pada tahun 2013, tahun 2014 sebesar 11 kali artinya menunjukkan bahwa persediaan pada tahun 2014 berputar 11 kali atau CV Tiga Saudara melakukan produksi 11 kali dalam 1 tahun pada tahun 2014 dan tahun 2015 sebesar 6 kali artinya menunjukkan bahwa persediaan pada tahun 2015 berputar 6 kali atau CV Tiga Saudara melakukan produksi 6 kali dalam 1 tahun pada tahun 2015. Kenaikan perputaran persediaan berada di tahun 2013 ke 2014 sebesar 2,5 kali sedangkan dari tahun 2014 ke 2015 mengalami penurunan sebesar 5 kali. Penurunan disebabkan oleh peningkatan persediaan yang cukup signifikan. Perputaran persediaan yang paling efektif pada tahun 2014 sebesar 11 kali, karena semakin tinggi perputaran persediaan maka semakin baik bagi perusahaan.

Perputaran Piutang

Tabel 2. Account Receivable Turn Over

Tahun Penjualan* Piutang Rata-Rata* Receivable Turn Over

2013 2.722.234.650 53.187.406,17 51

2014 3.490.004.767 30.610.975,83 114

2015 3.448.757.550 16.378.525 211

Sumber : Diolah Oleh Peneliti, 2015 *dalam rupiah

Jurnal Akuntansi Indonesia

Vol. 12, No. 1, Februari 2016, Hal. 277-288ISSN 1829 -8532 │Hal. 285 Rasio perputaran piutang menunjukkan berapa kali dana yang tertanam dalam piutang berputar dalam suatu periode. Semakin tinggi rasio ini maka semakin baik karena modal kerja yang tertanam dalam piutang semakin sedikit. Sebaliknya, semakin rendah rasio ini berarti semakin besar investasi yang tertanam dalam piutang usaha. Hal ini tidak baik bagi perusahaan karena piutang yang besar akan menyebabkan kesulitan dalam melakukan penagihan.

Dilihat dari perhitungan perputaran piutang pada tahun 2013, 2014 dan 2015 menunjukkan bahwa setiap tahunnya mengalami kenaikan. Dilihat dari tahun 2013 sebesar 51 kali artinya menunjukkan bahwa piutang pada tahun 2013 berputar 51 kali atau CV Tiga Saudara bisa mengembalikan modal yang tertanam dalam piutang menjadi kas 51 kali dalam 1 tahun pada tahun 2013, tahun 2014 sebesar 114 kali artinya menunjukkan bahwa piutang pada tahun 2014 berputar 114 kali atau CV Tiga Saudara bisa mengembalikan modal yang tertanam dalam piutang menjadi kas 114 kali dalam 1 tahun pada tahun 2014 dan tahun 2015 sebesar 211 kali artinya menunjukkan bahwa piutang pada tahun 2015 berputar 211 kali atau CV Tiga Saudara bisa mengembalikan modal yang tertanam dalam piutang menjadi kas 211 kali dalam 1 tahun pada tahun 2015. Kenaikan perputaran piutang tahun 2013 ke 2014 sebesar 63 kali sedangkan tahun 2014 ke 2015 sebesar 97 kali. Perputaran piutang yang paling efektif pada tahun 2015 yaitu 211 kali. Karena perputarannya paling tinggi dalam setahun, Semakin tinggi perputaran piutang menandakan bahwa modal dapat digunakan secara efisien dan juga semakin baik bagi perusahaan. Kenaikan perputaran piutang disebabkan oleh semakin menurunnya ivestasi modal kerja CV Tiga Saudara ke dalam piutang dibandingkan kas.

Return On Asset

Tabel 3. Return On Asset

Tahun Laba Bersih* Total Asset* Return On Asset

2013 211.835.477 4.648.779.994 4,56%

2014 170.920.687 3.864.254.113 4,42%

2015 208.102.599 8.406.197.100 2,48%

Sumber: Diolah Oleh Peneliti, 2015 *dalam rupiah

Tingkat pengembalian atas total aktiva atau ROA merupakan perbandingan antara laba bersih yang diperoleh dengan total aktiva perusahaan. Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba bersih dari total aktiva yang dimiliki. Semakin kecil rasio ini menunjukkan bahwa perusahaan tidak menggunakan aktiva yang dimiliki secara efektif untuk meningkatkan laba bersih yang diperoleh.

Dilihat dari perhitungan yang telah dilakukan, dapat diketahui bahwa tingkat pengembalian atas total asset CV Tiga Saudara pada tahun 2013, 2014 dan 2015 menunjukkan bahwa prosentasi ROA semakin menurun yaitu pada tahun 2013 ROA sebesar 4,56%, tahun 2014 ROA sebesar 4,43% dan tahun 2015 ROA sebesar 2,48%. Penurunan ROA dari tahun 2013 ke 2014 sebesar 0,13% dan penurunan di tahun 2014 ke 2015 sebesar 1,95%. Penurunan ROA yang signifikan pada tahun 2015 disebabkan oleh peningkatan laba bersih dari Rp 170.920.687 menjadi Rp 208.102.599. Efisiensi biaya, harga komoditas dan kurs nilai tukar rupiah yang memburuk merupakan faktor utama yang menunjang penurunan laba tersebut. Sedangkan total asset CV Tiga Saudara mengalami peningkatan yang sangat drastis pada tahun 2015, yakni Rp 4.541.942.987. menurunnya ROA perusahaan menunjukkan bahwa penggunaan asset untuk menghasilkan laba bersih semakin tidak efektif. CV Tiga Saudara semakin tahun ROA semakin menurun menunjukkan bahwa perusahaan ini kurang bisa mengelola kekayaan yang dimilikinya dan menunjukkan kinerja perusahaan kurang baik.

Perputaran Persediaan dan Piutang Terhadap ROA

Tabel 4. CV Tiga Saudara Hasil Perhitungan Perputaran Persediaan, Perputaran Piutang dan ROA Tahun 2013-2015

Tahun Perputaran Persediaan Perputaran Piutang Return On Asset

2013 9 51 4,56%

Jurnal Akuntansi Indonesia

Vol. 12, No. 1, Februari 2016, Hal. 277-288ISSN 1829 -8532 │Hal. 286

2015 6 211 2,48%

Sumber : Diolah Oleh Peneliti, 2015 *dalam rupiah

Raharjaputra (2009) menyatakan bahwa semakin tinggi tingkat perputaran persediaan, kemungkinan semakin besar perusahaan akan memperoleh keuntungan, begitu pula sebaliknya, jika tingkat perputaran persediaannya rendah maka kemungkinan semakin kecil perusahaan akan memperoleh keuntungan.

Dilihat dari hasil pembahasan Perputaran Persediaan dengan ROA diatas maka bisa dilihat pada tahun 2013 Perputaran Persediaan 9 kali ROA 4,56 % , tahun 2014 Perputaran Persediaan 11 kali ROA 4,43%, dan tahun 2015 Perputaran Persediaan 6 kali ROA 2,48%. Pada tahun 2014 perputaran persediaan mengalami kenaikan 2 kali sedangkan ROA mengalami penurunan 0,13%. Pada tahun 2015 perputaran persediaan mengalami penurunan 5 kali sedangkan ROA juga mengalami penurunan 1,95%. Jadi pada CV Tiga Saudara perputaran persediaan berdampak pada ROA yakni semakin besar tingkat perputaran persediaan maka laba yang di dapat juga semakin tinggi begitu pun sebaliknya jika perputaran persediaan kecil maka laba yang di dapat juga semakin rendah. Walaupun terjadi kenaikan perputaran persediaan dan penurunan ROA dari tahun 2013 ke tahun 2014. Dikarenakan CV Tiga Saudara menjual persediaan dibawah harga pokok sehingga berdampak pada laba yang di dapat semakin rendah.

Riyanto (2001:90) menyatakan perputaran piutang menunjukkan periode terikatnya modal kerja dalam piutang dimana semakin cepat periode berputarnya menunjukkan semakin cepat perusahaan mendapatkan keuntungan dari penjualan kredit tersebut, sehingga profitabilitas perusahaan juga ikut meningkat.

Dilihat dari hasil pembahasan Perputaran Piutang dengan ROA diatas maka bisa dilihat pada tahun 2013 Perputaran Piutang 51 ROA 4,56%, tahun 2014 Perputaran Piutang 114 ROA 4,43%, tahun 2015 Perputaran Piutang 211 ROA 2,48%. Pada CV Tiga Saudara perputaran piutang berdampak menurun pada ROA, Dilihat dari hasil perhitungan tahun 2013-2015. Semakin cepat Perputaran Piutang maka semakin tinggi Return On Assets (ROA), Begitu sebaliknya semakin besar Perputaran Piutang maka Return On Assets (ROA) semakin kecil. Salah satu penyebab tingkat perputaran piutang besar dan return on assetnya menurun dikarenakan CV Tiga Saudara memiliki banyak persediaan yang usang atau barang yang terlalu lama digudang sehingga menjual secara kredit dengan jangka waktu yg cepat dengan harga di bawah harga pokok sehingga ROA menurun sedangkan perputaran piutang meningkat.

Perputaran piutang CV Tiga Saudara, dari tahun 2013 hingga 2015 terus mengalami peningkatan. Peningkatan tersebut menyebabkan waktu rata-rata penagihan piutang semakin cepat karena piutang semakin sedikit dan akan semakin mudah untuk di tagih. Untuk perputaran persediaan juga terjadi penurunan dari tahun 2014 ke tahun 2015 yang disebabkan meningkatnya persediaan yang dimiliki CV Tiga Saudara. Penurunan perputaran persediaan menyebabkan waktu rata-rata perputaran persediaan menjadi semakin lama. ROA juga terjadi penurunan dari tahun ketahun yang disebabkan oleh meningkatnya total asset tidak sebanding dengan jumlah laba bersih yang di dapat. Hal ini menunjukan bahwa penambahan aktiva yang dilakukan CV Tiga Saudara tidak efektif untuk meningkatkan laba dan penjualan

KESIMPULAN

Berdasarkan hasil perhitungan dan analisis yang telah diuraikan pada bab sebelumnya, maka dapat disimpulkan bahwa perputaran persediaan pada CV Tiga Saudara berpengaruh pada Return On Assets, walaupun terjadi kenaikan perputaran persediaan dan penurunan Return On Assets yang disebabkan oleh penjualan persediaan di bawah harga pokok.

Sedangkan Perputaran piutang pada CV Tiga Saudara berpengaruh menurun pada Return On Asset. Semakin rendah perputaran piutang, return on assetnya semakin tinggi. Begitupun sebaliknya jika perputaran piutang tinggi return on assetnya semakin rendah. Hal ini terjadi dikarenakan, CV Tiga Saudara memiliki banyak persediaan yang lama digudang sehingga perusahaan menjualnya dengan secara kredit dengan jangka waktu yang cepat dan harga dibawah harga pokok penjualan sehingga return on assetnya menurun sedangkan perputaran piutangnya meningkat.

Jurnal Akuntansi Indonesia

Vol. 12, No. 1, Februari 2016, Hal. 277-288ISSN 1829 -8532 │Hal. 287 Berdasarkan analisis pembahasan yang diungkapkan tersebut diatas maka saran yang dapat disampaikan antara lain perusahaan perlu membuat kebijakan terhadap sistem perputaran persediaan yang digunakan. Sehingga tidak terjadi barang yang usang di gudang dan tidak terlalu banyak return. Kemudian perusahaan harus memperbaiki sistem persediaan agar lebih bisa menjaga stok digudang. Selain itu perusahaan dalam mengelola assetnya juga harus lebih hati-hati dan menggunakan sebaik-baiknya dalam menghasilkan laba.

DAFTAR PUSTAKA

Agnes Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta. PT Gramedia Pustaka Utama.

Alexandri, Moh. Benny. 2009. Manajemen Keuangan Bisnis Teori dan Soal. Bandung. Alfabeta. Bambang Supomo, Nur Indriantoro. 2002. Metodologi Penelitian Bisnis. BPFE. Yogyakarta.

Caris, Warren. James M, Reeve. Philip E, Fess. 2006. Accounting Pengantar Akuntansi. Jakarta. Salemba Empat.

Dwi Prastowo dan Rifka Juliaty. 2005. Edisi Revisi Analisis Laporan Keuangan. Yogyakarta. Unit Penerbit dan Percetakan AMP YKPN

Ellys, Delfrina Sipangkar. 2009. Pengaruh Perputaran Persediaan Pada Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia. Medan. Universitas Sumatera Utara.

Fathoni, Abdurrahmat. 2006. Metodologi Penelitian dan Teknik Penyusunan Skripsi. Jakarta. Rineka Cipta.

Jumingan. 2008. Analisis Laporan Keuangan Cetakan Pertama. Jakarta. PT. Bumi Aksara.

Lazaridis and Tryfonidis. 2006. “The Relationship Between Working Capital Management And Profitability Of Listed Companies In The Athens Stock Exchange”. Journal of Business Finance & Accounting, Vol. 19, No. 1, pp. 1 – 12.

Libby, Robert, Libby, Patricia A & Short Daniel G. 2008. Akuntansi Keuangan. Diterjemahkan J. Agung Seputro. Yogyakarta. Andi.

Munawir S. 2003. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta. Liberty. ---. 2004. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta. Liberty. Michell Suharli. 2006. Akuntansi Untuk Bisnis dan Jasa. Yogyakarta. Salemba Empat.

Nugraha N, Ratih. 2011. Analisis Perputaran Persediaan dan Perputaran Piutang Terhadap Profitabilitas Pada PT. Indofood Sukses Makmur Tbk. Bandung. Fakultas Ekonomi.

R. Agus Sartono. 2001. Manajemen Keuangan, Teori, Konsep dan Aplikasi Edisi Pertama. Yogyakarta. BPFE.

Rangkuti, 2004. Manajemen Persediaan Aplikasi Di Bidang Bisnis. Yogyakarta. PT. Rajagrafindo Persada.

Raharjaputra, Hendra. 2009. Manajemen Keuangan dan Akuntansi. Jakarta. Salemba Empat.

Raheman, Abdul and Mohamed Nasr. 2007. Working Capital Management And Profitability – Case Of Pakistani Firms. International Journal of Business Research Papers, Vol.3 No 1, pp. 279 – 300. Ristono, Agus. 2009. Manajemen Persediaan Edisi 1. Jakarta. Graha Ilmu.

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta. BPFE

_________. 2008. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta. Yayasan Badan Penerbit Fakultas Ekonomi UGM

Santoso, Rahmat Agus dan Mohammad Nur. 2008. “Pengaruh Perputaran Piutang dan Pengumpulan Piutang Terhadap Likuiditas Perusahaan Pada CV. Bumi Sarana Jaya Di Gresik”. Jurnal Logos, Vol. 6, No. 1, hal. 37 – 54.

Soemarso. 2004. Akuntansi Suatu Penghantar Edisi 5 Buku 2. Jakarta. Salemba Empat. _________. 2005. Akuntansi Suatu Pengantar. Jakarta. Salemba Empat

Sipangkar, Ellys Delfrina. 2009. Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di BEI. Medan. Fakultas Ekonomi. Stice & Skousen. 2007. Akuntansi Keuangan. Edisi Enam Belas. Jakarta. Salemba Empat.

Suad Husnan & Eni Puji Astuti. 2004. Dasar-dasar Pembelanjaan Perusahaan. Edisi Ketiga: Yogyakarta. BPFE.

Jurnal Akuntansi Indonesia

Vol. 12, No. 1, Februari 2016, Hal. 277-288ISSN 1829 -8532 │Hal. 288 Sugiyono. 2004. Metode Penelitian Bisnis. Bandung. Alfabeta.

---, 2012. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung. Alfabeta. Suyadi, Prawirosentono. 2009. Manajemen Produktivitas. Jakarta. PT. Bumi Angkasa.

Syamsudin, Lukman. 2004. Manajemen Keuangan Perusahaan Konsep Aplikasi dalam Perencanaan, Pengawasan dan Pengambilan Keputusan. Edisi Baru. Jakarta. Raja Grapindo Persada. Yuliani, Rina. 2012. Pengaruh Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan PT.