1

PENGARUH MODAL KERJA DAN BIAYA BAHAN BAKU TERHADAP LABA BERSIH PERUSAHAAN

(Studi Kasus Pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA)

IQBAL MUHAMMAD HAFIZI 103403133

JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SILIWANGI

ABSTRAK

Penelitian ini bertujuan untuk mengetahui (1) pengaruh modal kerja terhadap laba bersih; (2) pengaruh biaya bahan baku terhadap laba bersih perusahaan; dan (3) pengaruh modal kerja dan biaya bahan baku terhadap laba bersih perusahaan pada perusahaan Kerupuk Hikmat Si Geboy Tea. Metode yang digunakan dalam metode ini adalah deskriptif analitis dengan pendekatan studi kasus. Teknik pengumpulan data dilakukan melalui data primer yaitu data yang diperoleh langsung dari sumber data dimana penelitian ini dilaksanakan di perusahaan Kerupuk Hikmat Si Geboy Tea dan data sekunder yaitu data yang diperoleh dari literatur dan buku. Alat analisis yang digunakan adalah uji regresi berganda dengan skala pengukuran rupiah. Pengujian hipotesis dengan menggunakan uji t. Hasil penelitian menunjukkan (1) modal kerja berpengaruh tidak signifikan terhadap laba bersih perusahaan; (2) biaya bahan baku berpengaruh tidak signifikan terhadap laba bersih perusahaan; dan (3) modal kerja dan biaya bahan baku secara simultan berpengaruh signifikan terhadap laba bersih perusahaan.

Kata kunci : Modal kerja, biaya bahan baku, laba bersih perusahaan ABSTRACT

This research aimed to determine (1) the influence of working capital on the company net profit; (2) the influence of labor cost on the company net profit; and (3) the influence of working capital and labor cost on the company net profit at the Kerupuk Hikmat Si Geboy Tea’s company. The method used in this research is analytical descriptive with the approaching of research case. The data was collected through primary data which obtained directly from the data source where the research was conducted at the company of Kerupuk Hikmat Si Geboy Tea and the secondary data was obtained from literature and books. The analytical tool used multiple regression test with rupiah as the measurement. Hypothesis was tested by using t-test . The results showed: (1) no significant result at the influence of working capital partially on company net profit; (2) no significant result at the influence of labor cost on company net profit; and (3) significantly result at the influence of working capital and labor cost simultaneously on company net profit.

2 LATAR BELAKANG MASALAH

Dalam perkembangan ekonomi dewasa ini dimana dunia usaha tumbuh dengan pesat di Indonesia, pengusaha dituntut untuk bekerja dengan lebih efisien dalam menghadapi persaingan yang lebih ketat demi menjaga kelangsungan operasi perusahaan. Perkembangan ekonomi dewasa ini menimbulkan berbagai permasalahan yang lebih komplek, karena sifat yang berubah– ubah dan sangat dinamis. Jika pada awalnya masalah yang dihadapi perusahaan berkisar pada masalah produksi. Kini permasalahan yang dialami perusahaan berkembang pada masalah penyediaan dana dan biaya bahan baku. Untuk bisa memperoleh keberhasilan, suatu usaha tidak cukup hanya dengan teknik memproduksi yang baik, tetapi diperlukan adanya faktor penunjang lain, yaitu usaha perusahaan untuk memperoleh dana sesuai dengan yang dibutuhkan serta memanfaatkan secara efisien.

Setiap perusahaan berusaha untuk mencapai tujuan utama yaitu meningkatkan kemampuan dalam memperoleh laba. Demikian halnya dengan kegiatan usaha yang dilakukan oleh perusahaan Kerupuk Hikmat Si Geboy Tea yang merupakan salah satu perusahaan yang bergerak dalam kerupuk. Dalam melaksanakan kegiatan perusahaan tersebut tidak terlepas dari kebutuhan akan modal kerja dan biaya bahan baku dan perusahaan Hikmat Si geboy Tea berupaya untuk mencapai tujuan memperoleh laba bersih dengan cara pengaturan terhadap sumber dan penggunaan modal. Kisaran rata–rata modal kerja satu periode pada perusahaan HSGT adalah sebesar Rp. 58.500.000 dan biaya bahan baku dalam satu periode sebesar Rp.39.600.000

Dari nilai modal kerja tersebut ternyata perusahaan masih belum maksimal dalam mengelola modal kerja khusunya untuk menghasilkan pendapatan jangka pendek dikarenakan banyak pengeluaran aktiva lancar yang digunakan untuk pembelian aktiva tetap karena masih kurang (belum memadai) terutama untuk mengolah bahan baku menjadi produk jadi. Sehingga laba yang dihasilkan masih belum sesuai dengan target perusahaan.

IDENTIFIKASI MASALAH

Berdasarkan latar belakang di atas maka penulis mengidentifikasi masalah sebagai berikut:

1) Bagaimana Modal Kerja, Biaya Bahan Baku dan Laba Bersih pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA.

2) Bagaimana Pengaruh Modal Kerja dan Biaya Bahan Baku Secara simultan terhadap Laba Bersih pada Perusahaan Kerupuk Hikmat SI GEBOY TEA.

3) Bagaimana Pengaruh Modal Kerja Secara Parsial Terhadap Laba Bersih pada Perusahan Kerupuk HIKMAT SI GEBOY TEA.

4) Bagaimana Pengaruh Biaya Bahan Baku secara Parsial terhadap Laba Bersih pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA.

TUJUAN PENELITIAN

Dari permasalahan di atas, maka tujuan dari penelitian ini adalah:

1) Untuk mengetahui Modal Kerja, Biaya Bahan Baku dan Laba Bersih pada perusahaan Kerupuk HIKMAT SI GEBOY TEA.

2) Untuk Mengetahui Pengaruh Modal Kerja dan Biaya Bahan Baku Terhadap Laba Bersih pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA.

3

3) Untuk mengetahui Pengaruh Modal Kerja secara Parsial terhadap Laba Bersih pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA.

4) Untuk mengetahui Pengaruh Biaya Bahan Baku Secara Parsial Terhadap Laba Bersih Pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA.

LOKASI DAN WAKTU PENELITIAN LOKASI PENELITIAN

Penelitian ini akan dilakukan pada perusahaan kerupuk HIKMAT SI GEBOY TEA Jl. Cicantel Rancamaya No.34 Kecamatan Tamansari Kelurahan Mulyasari RT.002 RW.017 Kota Tasikmalaya Tlp. (0265) 324218

WAKTU PENELITIAN

Adapun waktu penelitian dimulai bulan maret 2014 sampai dengan bulan Juli 2014. PENGERTIAN MODAL KERJA

Modal kerja merupakan modal yang digunakan untuk melakukan kegiatan operasi perusahaan. Modal kerja diartikan sebagai investasi yang ditanamakan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat – surat berharga, piutang, sediaan dan aktiva lancar lainnya (Kasmir 2012 : 250). Jadikesimpulannya bahwa modal kerja merupakan aktiva lancar yang dimiliki perusahaan untuk digunakan melakukan kegiatan operasinya.

PENGERTIAN BIAYA BAHAN BAKU

Biaya bahan baku adalah harga pokok bahan baku yang dipakai atau dikorbankan dalam proses produksi. Untuk memperoleh produk jadi, biaya bahan baku merupakan komponen yang terbesar dalam pembuatan produk jadi (Euis Rosidah 2013 : 23).Dari pengertian diatas dapat disimpulkan bahwa biaya bahan baku adalah semua elemen biaya yang digunakan sebagai dasar dari pembentuan barang jadi.

PENGERTIAN LABA BERSIH

Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atas penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal menurut (IAI) dalam Standar Akuntansi Keuangan (2004 : 46). Jadi dapat disimpulkan bahwa laba merupakan hasil dari selisih antara pendapatan dengan biaya sebagai akibat aktivitas dari perusahaan.

KERANGKA PEMIKIRAN

Hubungan antara Modal Kerja, Biaya Bahan Baku dan Laba Bersih perusahaan sebagai berikut : Dengan modal kerja tersebut perusahaan dapat menjalankan kegiatan proses produksi, karena dengan adanya kegiatan produksi dapat menghasilkan produk/barang yang siap untuk dipasarkan sehingga dari hasil pemasaran tersebut akan menghasilkan profit yang di harapkan oleh perusahaan. Dan juga dalam proses produksi tersebut perusahaan memerlukan Biaya Bahan Bakudimana Biaya Bahan Baku tersebut sebagai bahan dalam proses barang produksi yang nantinya akan siap untuk di pasarkan dan menghasilkan Laba Bersih bagi perusahaan. Kerangka pemikiran tersebut dapat digambarkan sebagai berikut :

4 Gambar 1.1 Kerangka Pemikiran HIPOTESIS

Berdasarkan kerangka pemikiran diatas, maka penulis dapat menarik hipotesis sebagai berikut:

1. Modal Kerja dan Biaya Bahan Baku secara simultan berpengaruh terhadap Laba Bersih perusahaan.

2. Modal kerja dan Biaya Bahan Baku berpengaruh signifikan secara parsialterhadap Laba Bersih perusahaan.

OPERASIONALISASI VARIABEL

Sesuai dengan judul yang dipilih yaitu “Pengaruh Modal Kerja dan Biaya Bahan Baku Terhadap Laba Bersih” maka terdapat tiga variabel.

Ketiga variabel tersebut terdiri dari dua variabel independen dan satu variabel dependen adalah sebagai berikut :

1) Variabel Independen ( X )

Menurut Sugiyono (2004 : 33) Variabel Independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah :

a. Modal Kerja ( X1 ). Dengan indikator adalah selisih aktiva lancar dengan hutang lancar.

b. Biaya Bahan Baku ( X2 ). Dengan indikatornya adalah biaya bahan baku

2) Variabel Dependen ( Y )

Yaitu variabel yang keadaannya dipengaruhi oleh varibel lain atau variabel yang tidak bisa berdiri sendiri. Adapun yang merupakan variabel dependen yaitu Laba Bersih perusahaan. Indikatornya yaitu adalah Pendapatan, Harga Pokok Penjualan, Beban Pemasaran Penjualan, Beban Administrasi dan Umum.

METODE PENELITIAN

Metode penelitian yang digunakan penulis dalam melakukan penelitian ini adalah metode deskriptif dengan pendekatan studi kasus. Metode deskriptif adalah suatu metode yang menggambarkan keadaan atau situasi perusahaan yang sesungguhnya berdasarkan fakta – fakta atau kejadian – kejadian pada perusahaan tersebut untuk kemudian diadakan suatu analisis sehingga pada akhirnya menghasilkan sebuah kesimpulan (Moh. Nazir, 2003 : 64).

Modal Kerja Biaya Bahan Baku

5

Metode studi kasus atau penelitian tentang status subjek penelitian yang berkenan dengan suatu fase spesifik atau khas dari keseluruhan personalitas. (Moh. Nazir, 2003 : 66)

Data yang diperoleh selama penelitian akan diolah kemudian dianalisis dan diproses lebih lanjut dengan dasar teori yang ada

HASIL PENELITIAN

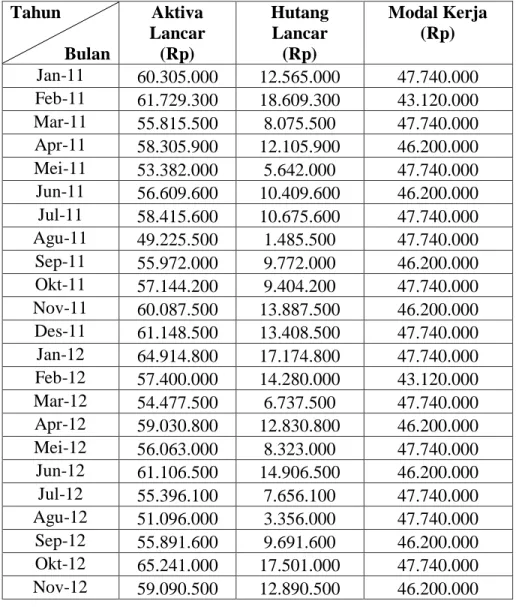

Modal Kerja pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Berdasarkan hasil penelitian, Modal Kerja pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA selama periode Januari 2011 sampai dengan Desember 2013 mengalami fluktuasi. Selanjutnya untuk mengetahui besarnya perputaran moda kerja pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA periode Januari 2011 sampai dengan Desember 2013 adalah :

Tabel 1.1 Modal Kerja

Perusahaan Kerupuk HIKMAT SI GEBOY TEA Periode Januari 2011 sampai dengan Desember 2013 Tahun Bulan Aktiva Lancar (Rp) Hutang Lancar (Rp) Modal Kerja (Rp) Jan-11 60.305.000 12.565.000 47.740.000 Feb-11 61.729.300 18.609.300 43.120.000 Mar-11 55.815.500 8.075.500 47.740.000 Apr-11 58.305.900 12.105.900 46.200.000 Mei-11 53.382.000 5.642.000 47.740.000 Jun-11 56.609.600 10.409.600 46.200.000 Jul-11 58.415.600 10.675.600 47.740.000 Agu-11 49.225.500 1.485.500 47.740.000 Sep-11 55.972.000 9.772.000 46.200.000 Okt-11 57.144.200 9.404.200 47.740.000 Nov-11 60.087.500 13.887.500 46.200.000 Des-11 61.148.500 13.408.500 47.740.000 Jan-12 64.914.800 17.174.800 47.740.000 Feb-12 57.400.000 14.280.000 43.120.000 Mar-12 54.477.500 6.737.500 47.740.000 Apr-12 59.030.800 12.830.800 46.200.000 Mei-12 56.063.000 8.323.000 47.740.000 Jun-12 61.106.500 14.906.500 46.200.000 Jul-12 55.396.100 7.656.100 47.740.000 Agu-12 51.096.000 3.356.000 47.740.000 Sep-12 55.891.600 9.691.600 46.200.000 Okt-12 65.241.000 17.501.000 47.740.000 Nov-12 59.090.500 12.890.500 46.200.000

6 Des-12 60.324.000 4.524.000 55.800.000 Jan-13 59.592.000 3.792.000 55.800.000 Feb-13 54.208.500 3.808.500 50.400.000 Mar-13 56.782.500 982.500 55.800.000 Apr-13 54.897.000 897.000 54.000.000 Mei-13 61.101.000 5.301.000 55.800.000 Jun-13 56.166.000 2.166.000 54.000.000 Jul-13 62.550.000 6.750.000 55.800.000 Agu-13 65.102.000 9.302.000 55.800.000 Sep-13 56.370.000 2.370.000 54.000.000 Okt-13 61.990.800 6.190.800 55.800.000 Nov-13 58.045.500 4.045.500 54.000.000 Des-13 64.149.500 8.349.500 55.800.000 Sumber : Perusahaan Kerupuk HIKMAT SI GEBOY TEA

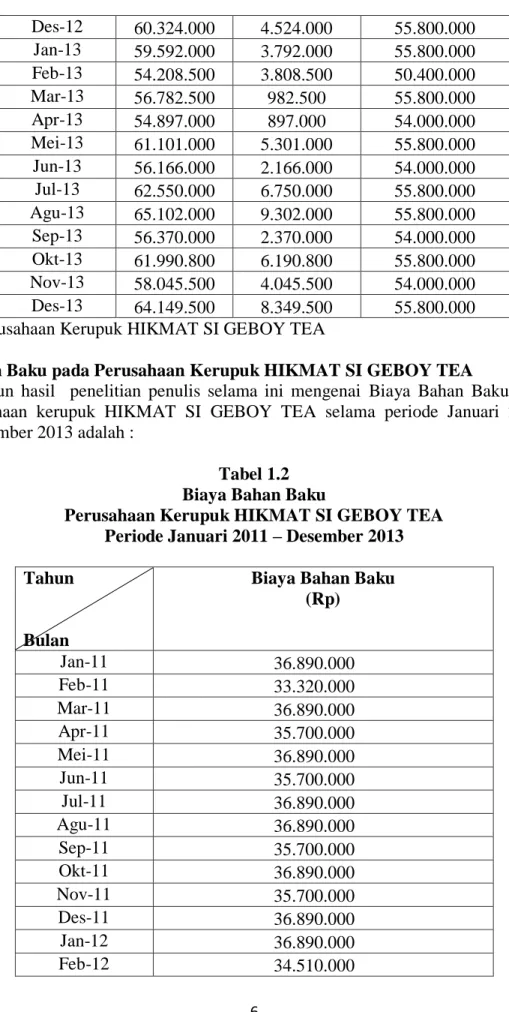

Biaya Bahan Baku pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Adapun hasil penelitian penulis selama ini mengenai Biaya Bahan Baku yang terjadi pada perusahaan kerupuk HIKMAT SI GEBOY TEA selama periode Januari 2011 sampai dengan Desember 2013 adalah :

Tabel 1.2 Biaya Bahan Baku

Perusahaan Kerupuk HIKMAT SI GEBOY TEA Periode Januari 2011 – Desember 2013 Tahun

Bulan

Biaya Bahan Baku (Rp) Jan-11 36.890.000 Feb-11 33.320.000 Mar-11 36.890.000 Apr-11 35.700.000 Mei-11 36.890.000 Jun-11 35.700.000 Jul-11 36.890.000 Agu-11 36.890.000 Sep-11 35.700.000 Okt-11 36.890.000 Nov-11 35.700.000 Des-11 36.890.000 Jan-12 36.890.000 Feb-12 34.510.000

7 Mar-12 36.890.000 Apr-12 35.700.000 Mei-12 36.890.000 Jun-12 35.700.000 Jul-12 36.890.000 Agu-12 36.890.000 Sep-12 35.700.000 Okt-12 36.890.000 Nov-12 35.700.000 Des-12 42.470.000 Jan-13 42.470.000 Feb-13 38.360.000 Mar-13 42.470.000 Apr-13 41.100.000 Mei-13 42.470.000 Jun-13 41.100.000 Jul-13 42.470.000 Agu-13 42.470.000 Sep-13 41.100.000 Okt-13 42.470.000 Nov-13 41.100.000 Des-13 42.470.000 Sumber : Data Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Laba Bersih Pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Berikut ini data mengenai Laba Bersih pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA dari Januari 2011 sampai dengan Desember 2013 adalah sebagai berikut :

Tabel 1.3 Laba Bersih

Perusahaan Kerupuk HIKMAT SI GEBOY TEA Periode Januari 2011 – Desember 2013 Tahun Bulan Penjualan (Rp) Harga Pokok Penjualan (Rp)

Biaya Adm umum dan Biaya Pemasaran (Rp) Laba Bersih (Rp) Jan-11 78.045.000 55.000.000 2.870.000 20.175.000 Feb-11 74.849.300 51.510.000 1.350.000 21.989.300 Mar-11 73.555.500 56.370.000 1.500.000 15.685.500 Apr-11 74.505.900 54.770.000 1.430.000 18.305.900 Mei-11 71.122.000 56.825.000 1.045.000 13.252.000 Jun-11 72.809.600 53.850.000 2.350.000 16.609.600 Jul-11 76.155.600 56.320.000 1.550.000 18.285.600 Agu-11 63.994.500 56.640.000 1.230.000 6.124.500

8 Sep-11 72.172.000 53.400.000 2.800.000 15.972.000 Okt-11 74.884.200 55.770.000 2.100.000 17.014.200 Nov-11 76.287.500 54.310.000 1.890.000 20.087.500 Des-11 78.888.500 55.320.000 2.550.000 21.018.500 Jan-12 82.654.800 56.530.000 1.340.000 24.784.800 Feb-12 70.520.000 50.650.000 2.340.000 17.530.000 Mar-12 72.217.500 55.170.000 2.700.000 14.347.500 Apr-12 75.230.800 53.955.000 2.245.000 19.030.800 Mei-12 73.803.000 56.190.000 1.680.000 15.933.000 Jun-12 77.306.500 54.110.000 2.090.000 21.106.500 Jul-12 73.136.100 56.625.000 1.245.000 15.266.100 Agu-12 62.124.000 55.736.000 2.134.000 4.254.000 Sep-12 72.091.600 59.898.000 1.432.000 10.761.600 Okt-12 82.981.000 61.570.000 1.500.000 19.911.000 Nov-12 75.290.500 59.990.000 1.340.000 13.960.500 Des-12 86.124.000 69.880.000 1.250.000 14.994.000 Jan-13 77.808.000 69.525.000 1.605.000 6.678.000 Feb-13 66.991.500 63.600.000 1.530.000 1.861.500 Mar-13 82.582.500 69.880.000 1.250.000 11.452.500 Apr-13 77.103.000 67.900.000 1.230.000 7.973.000 Mei-13 76.299.000 68.880.000 2.250.000 5.169.000 Jun-13 75.834.000 66.460.000 2.670.000 6.704.000 Jul-13 74.850.000 69.786.000 1.344.000 3.720.000 Agu-13 72.298.000 69.780.000 1.350.000 1.168.000 Sep-13 75.630.000 67.565.000 1.565.000 6.500.000 Okt-13 75.409.200 69.765.000 1.365.000 4.279.200 Nov-13 73.954.500 66.780.000 2.350.000 4.824.500 Des-13 89.949.500 68.680.000 2.450.000 18.819.500 Sumber : Data Perusahaan Kerupuk HIKMAT SI GEBOY TEA

PEMBAHASAN

Pengaruh Modal Kerja dan Biaya Bahan Baku terhadap Laba Bersih secara simultan pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Berdasarkan lampiran SPSS koefisien korelasi diperoleh 0,646 menunjukan kekuatan hubungan sebesar 0,646 atau terjadi hubungan yang sangat kuat. Koefisien determinan secara keseluruhan diperoleh 41,7% itu menunjukan Laba Bersih dipengaruhi 41,7% oleh Modal Kerja dan Biaya Bahan Baku serta 58,3% dipengaruhi oleh faktor lain misalnya kenaikan biaya tenaga kerja, kenaikan biaya pemasaran, harga jual, volume penjualan dan yang lainnya pada perusahaan Kerupuk HIKMAT SI GEBOY TEA. Dengan tingkat keyakinan 95% sehingga ɑ = 5% dk pemb = 2, dk penyebut 36-2-1 = 33. Di peroleh F tabel = 2,89 dan F hitung = 11,807 sehingga F hitung ≥ F tabel artinya Ho ditolak dan Ha diterima. Jadi dapat disimpulkan Modal Kerja dan Biaya Bahan Baku berpengaruh signifikan secara simultan terhadap Laba Bersih atau

9

dengan melihat nilai sig 0,000 yang ternyata lebih kecil dari nilai ɑ = 0,05 , artinya terdapat pengaruh signifikan secara simultan modal kerja dan Biaya Bahan Baku terhadap Laba Bersih. Pengaruh Modal Kerja terhadap Laba Bersih Secara Parsial Pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Untuk mengetahui korelasi antara Modal Kerja secara parsial dengan Laba Bersih digunakan analisis koefisien korelasi, dimana berdasarkan hasil output SPSS koefisien korelasi diperoleh -0,120 menunjukan kekuatan hubungan sebesar -0,120 atau terjadi hubungan yang sangat rendah dengan hubungan modal kerja terhadap laba bersih perusahaan memiliki hubungan negatif artinya semakin tinggi modal kerja maka semakin menurun laba bersih perusahaan. Nilai Koefisien determinasi diperoleh 1,44% itu menunjukan Laba Bersih di pengaruhi 1,44% oleh Modal Kerja, serta 98,56% dipengaruhi oleh faktor lain misalnya kenaikan biaya tenaga kerja, biaya pemasaran, harga jual, volume penjualan dan yang lainnya pada perusahaan Kerupuk Hikmat Si Geboy Tea. Tingkat keyakinan yang digunakan 95% sehingga ɑ = 5%. Df = 36-2 = 34 maka di dapat t ½ ɑ berdasarkan T tabel adalah 1,69092 dan berdasarkan perhitungan SPSS diperoleh T hitung -0,696. Sehingga T hitung ≤T tabel, itu berarti Ha ditolak dan Ho diterima atau dengan melihat nilai Sig 0,492 yang ternyata lebih besar dari ɑ = 0,05, artinya tidak pengaruh signifikan secara parsial antara Modal Kerja terhadap Laba Bersih.

Pengaruh Biaya Bahan Baku Terhadap Laba Bersih Secara Parsial pada Perusahaan Kerupuk HIKMAT SI GEBOY TEA

Untuk mengetahui korelasi antara Biaya Bahan Baku secara parsial dengan Laba Bersih digunakan analisis koefisien korelasi, dimana berdasarkan hasil output SPSS koefisien korelasi diperoleh 0,070 menunjukan kekuatan hubungan sebesar 0,070 atau terjadi hubungan yang sangat rendah akan tetapi ternyata hubungan Biaya Bahan Baku dengan Laba Bersih memiliki hubungan positif yang artinya semakin tinggi Biaya Bahan Baku maka semakin meningkatLaba Bersih perusahaan. Nilai Koefisien determinasi diperoleh 0,49% itu menunjukan Laba Bersih di pengaruhi 0,49% oleh Biaya Bahan Baku serta 99,51% dipengaruhi oleh faktor lain misalnya biaya pemasaran, kenaikan biaya tenaga kerja, harga jual, volume penjualan dan yang lainnya pada perusahaan Kerupuk Hikmat Si Geboy Tea.Tingkat keyakinan yang digunakan 95% sehingga ɑ = 5%. Df = 36-2 = 34 maka di dapat t ½ ɑ berdasarkan T tabel adalah 1,69092 dan berdasarkan perhitungan SPSS diperoleh T hitung 0,402. sehingga T hitung ≤T tabel, itu berarti Ha ditolak dan Ho diterima atau dengan melihat nilai Sig 0,690 yang ternyata lebih besar dari ɑ = 0,05 , artinya berpengaruh tidak signifikan secara parsial Biaya Bahan Baku terhadap Laba Bersih.

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada perusahaan Kerupuk Hikmat Si Geboy Tea, maka penulis dapat menarik kesimpulan :

1. Modal kerja selama Januari 2011 sampai dengan Desember 2013 pada Perusahaan Kerupuk Hikmat Si Geboy Tea mengalami fluktuasi yang relatif stabil, modal kerja yang paling tinggi yaitu pada Desember 2012, Januari 2013, Maret 2013, Mei 2013, Juli 2013, Oktober 2013 dan Desember 2013 dengan modal kerja sebesar Rp 55.800.000 Sedangkan modal kerja paling rendah yaitu pada bulan Februari 2011 dan Februari 2012 sebesar Rp 43.120.000. Begitupun biaya bahan baku pada Perusahaan Kerupuk Hikmat Si Geboy Tea mengalami fluktuasi tetapi cenderung meningkat.

10

Biaya bahan baku perusahaan terbesar terjadi pada Desember 2012, Januari 2013, Maret 2013, Mei 2013, Juli 2013, Agustus 2013, Oktober 2013, dan Desember 2013 yaitu sebesar Rp 42.470.000 sedangkan biaya tenaga kerja mengalami penurunan yang cukup drastis yaitu pada Februari 2013 dengan penurunan sebesar Rp. 600.000. Sedangkan biaya bahan baku perusahaan paling rendah terjadi pada Februari 2011 yaitu sebesar Rp 33.320.000. Laba bersih pada Perusahaan Kerupuk Hikmat Si Geboy Tea mengalami fluktuasi tetapi cenderung meningkat. Laba bersih perusahaan terbesar terjadi pada Januari 2012 yaitu sebesar Rp 24.784.800 Sedangkan laba bersih perusahaan paling rendah terjadi pada Agustus 2013 yaitu sebesar Rp 1.168.000. 2. Berdasarkan hasil penelitian bahwa modal kerja dan biaya bahan baku secara

simultan berpengaruh signifikan terhadap laba bersih. Hal ini disebabkan karena dua variabel ini sangat memberikan kontribusinya terhadap keberlangsungan perusahaan terutama dalam hal perolehan laba bersih perusahaan.

3. Modal kerja secara parsial berpengaruh tapi tidak signifikan terhadap laba bersih perusahaan dengan berkorelasi negatif terhadap laba bersih, hal ini disebabkan harga bahan baku yang meningkat, biaya tenaga kerja meningkat, biaya pemasaran meningkat tetapi harga produk tidak naik karena persaingan yang ketat. jika modal kerja semakin tinggi berpengaruh terhadap menurunan laba bersih.

4. Biaya bahan baku secara parsial berpengaruh tapi tidak signifikan tetapi berkorelasi positif terhadap laba bersih, hal ini disebabkan karena biaya bahan baku dikeluarkan guna menunjang kinerja perusahaan jika biaya bahan baku tinggi dan efisien maka itu akan berpengaruh bertambahnya laba bersih perusahaan.

SARAN

Berdasarkan simpulan hasil penelitian yang telah dikemukakan di atas, penulis mencoba memberikan beberapa saran yang diharapkan dapat memberi manfaat di masa yang akan datang. Adapun beberapa saran tersebut adalah :

1) Bagi Perusahaan

Dari penelitian yang telah dilakukan pada perusahaan Kerupuk Hikmat Si Geboy Tea, bahwa variabel modal kerja berpengaruh tetapi tidak signifikan terhadap laba bersih dan berkorelasi negatif terhadap laba bersih, biaya bahan baku berpengaruh tetapi tidak signifikan dan berkorelasi positif terhadap laba bersih perusahaan sehingga penulis menyarankan untuk menggunakan modal kerja secara efektif, berani mengambil keputusan untuk menaikan harga produk dan meningkatkan kembali pemasaran agar produk lebih terkenal sehingga tingkat penjualan meningkat yang dapat mempengaruhi laba bersih perusahaan dan tentang biaya bahan baku penulis menyarankan agar perusahaan dapat mengkaji kembali manajemen dalam mengatur anggaran biaya bahan baku supaya perusahaan dapat mengefesiensikan biaya bahan baku sesuai jumlah pemesanan produk.

2) Bagi Penelitian Selanjutnya

Pada penelitian ini objek yang diteliti hanyalah modal kerja dan biaya bahan baku yang kemudian diteliti pengaruhnya terhadap laba bersih perusahaan. Oleh karena itu masih terbuka peluang untuk mengembangkan penelitian ini, baik dengan menggunakan variabel yang sama pada sektor lainnya atau dengan mengubah salah satu variabel.variabel lain yang dapat digunakan antara lain : biaya perlengkapan, harga jual, kualitas produk, biaya tenaga kerja, volume penjualan dan yang lainnya.

11 DAFTAR PUSTAKA

Adi Hardian Nugroho. 2012. “Pengaruh Modal Kerja Terhadap Return On Equity (ROE)”. Universitas Siliwangi : Tasikmalaya

Agnes Sawir, 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan.Jakarta : PT. Gramedia Pustaka Utama.

Agus Sartono. 2001. Manajemen Keuangan;teori dan aplikasi. Edisi 4. Yogyakarta:BPFE UGM Ahmed Riahi, Belkaoui. 2011. Accounting Theory. Edisi 5. Jakarta: Salemba Empat

Aliminsyah dan Padji. 2003. Kamus Istilah Akuntansi. Bandung: CV Yramawidya.

Bambang, Riyanto. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat, Cetakan Ketujuh. Yogyakarta: BPFE UGM.

Euis Rosidah. 2013. Akuntansi Biaya. Edisi 1. Bandung: Mujahid Press.

Ikatan Akuntansi Indonesia. 2004. Standar Akuntansi Keuangan. Edisi Revisi. Jakarta: Salemba Empat.

Jay M Smith dan Skousen K, Fred. 2002. Akuntansi Intermediate. Tim Penerjemah Erlangga. Jakarta: PT. Gelora Aksara Pratama.

Kasmir, 2012. Analisis Laporan Keuangan. Cetakan ke-5. Jakarta : PT RajaGrapindo Persada Mohamad Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Munawir, S. 2004. Analisis Laporan Keuangan.Edisi Lima Belas.Yogyakarta: Liberty. __________. 2007. Analisis Laporan Keuangan. Yogyakarta: Liberty.

Mulyadi. 2005. Akuntansi Biaya, Edisi 5. Yogyakarta: Aditya Media.

Niswonger Rollin C, Philip E. Frees, Carl S. Warren. 2000. Prinsip-prinsip Akuntansi. Edisi ke – 16. Jilid 1. Dialihbahasakan oleh Hygnus Ruswinarto. Jakarta: Erlangga.

R.A. Supriyono. 1999. Manajemen Biaya. Edisi Pertama. Yogyakarta : BPFE

Rudiana Darajat. 2012. “Pengaruh Perputaran Modal Kerja dan Biaya Pemasaran Terhadap Laba Bersih Perusahaan”. Universitas Siliwangi: Tasikmalaya.

Smith, Jay m, Skousen, K. Fred. 2000. Akuntansi Intermedite, volume komprehensif, Edisi Kesembilan, Jilid II. Dialihbahasakan oleh Tim Penerjemah Penerbit Erlangga. Jakarta: Erlangga.

Soemarso SR. 2002. Akuntansi sebagai Pengantar.Buku 1, Edisi Keempat, Jakarta: Salemba Empat.

Sugiyono. 2004. Statistik Untuk Penelitian. Cetakan ke- 2. Bandung: CV. Alfabeta.

Suwardjono. 2008. Teori Akuntansi Perekayasaan Pelaporan Keuangan. Edisi Ketiga. BPFE: Yogyakarta.

Yori Yuliandari.2012. “Perngaruh Biaya Bahan Baku Terhadap Harga Pokok Produk”. Universitas Siliwangi : Tasikmalaya.