ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

PENGARUH PENGAWASAN PREVENTIF DAN PENGAWASAN DETEKTIF TERHADAP EFEKTIFITAS PENGENDALIAN

ANGGARAN PADA INSPEKTORAT PEMERINTAH PROVINSI SULAWESI SELATAN

Oleh: Muliana Amin Email: [email protected] Pembimbing I : Firman Menne Email: [email protected] Pembimbing II : Arifuddin Mane Email: [email protected] Prodi Akuntansi Fakultas Ekonomi

Universitas Bosowa ABSTRACT

MULIANA AMIN. 2018. Thesis. The Influence of Preventive Supervision and Detective Supervision on the Effectiveness of Budget Control in the South Sulawesi Provincial Government Inspectorate guided by Dr. Firman Menne, SE., M.Sc., Ak., Ca and Dr. HA Arifuddin Mane, SE., M.Si., SH., MH.

The aim of the research is to find out and provide evidence that preventive supervision and detective supervision affect the effectiveness of budget control, as well as provide evidence that has an simultaneous effect.

The object of the research is the South Sulawesi Provincial Government Inspectorate. The analytical tool used is multiple analysis methods.

The results showed that preventive supervision and detective supervision influenced the significance of the effectiveness of budget control in the South Sulawesi Provincial Government Inspectorate. So it can be interpreted that the increasing implementation of preventive supervision and detective supervision, the greater the effectiveness of budget control.

---

Keywords: Preventive Supervision, Detective Supervision, Budget Control

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

PENDAHULUAN

Dalam suatu pemerintahan pasti menginginkan tatanan anggaran yang baik dan tepat. Indonesia telah memasuki masa pemulihan akibat krisis ekonomi yang berkepanjangan. Setiap daerah diberi wewenang dan tanggung jawab dalam mengelola sumber-sumber keuangan untuk menjamin kemakmuran rakyatnya. Pemerintah daerah akan mengelola dan melakukan pembaharuan sistem keuangan daerah yang berorientasi pada sektor publik dan menuntun pemerintah melakukan pemerintahan berdasarkan praktik keuangan yang sehat dan bersih.

Begitu banyak kesalahan yang terjadi akibat kurangnya tanggung jawab atas pekerjaan yang diberikan. Pada hakekatnya, orang menginginkan pemerintahan yang bersih dan jauh dari namanya korupsi agar negara kita dapat termasuk negara yang maju sebagaimana mestinya. Untuk menjadi yang lebih baik, maka perlu menata lebih baik yang berkaitan dengan pemerintahan yang bersih dan tidak memiliki cacat apapun.

Pada kantor Inspektorat Pemerintah Provinsi Sulawesi Selatan memiliki fungsi dalam melakukan pengawasan kinerja pemerintah daerah. Dimana salah satu misi yang ingin dicapai adalah dengan mencegah terjadinya penyimpangan dalam pelaksanaan manajemen pemerintah daerah. Kemudian, sekretariat Inspektorat dalam upaya menerapkan dan memantapkan pelaksanaan pengawasan guna mengembangkan tugas dan tanggungjawab sebaik-baiknya agar dapat memberikan nilai kontribusi dalam pelaksanaan tugas dengan sebaik mungkin.

Dalam akuntansi pemerintahan, data akuntansi digunakan untuk memberikan informasi mengenai transaksi ekonomi dan keuangan pemerintah kepada pihak eksekutif, legislative, yudikatif, dan masyarakat. Akuntansi pemerintahan dibedakan atas akuntansi pemerintah pusat dan akuntansi pemerintah daerah yang sering disebut dengan akuntansi keuangan daerah. Akuntansi pemerintah daerah terdiri dari akuntansi pemerintah provinsi dan akuntansi pemerintah kabupaten/kota. Akuntansi keuangan daerah adalah akuntansi yang digunakan untuk mencatat peristiwa ekonomi pada entitas ekonomi di lingkungan pemerintahan daerah. Akuntansi keuangan daerah ini

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

diperlukan sejalan dengan semangat otonomi daerah yang harus mengelola keuangan daerah secara terpisah dari pemerintahan pusat dan sekaligus melaporkan hasilnya secara transparan kepada publik.

Untuk mencapai tujuan tersebut, pemerintah perlu mengatur standar akuntansi pemerintahan daerah agar dapat digunakan secara seragam di seluruh pemerintahan daerah. Pelaksanaan tugas pokok suatu organisasi tidak akan tercapai bilamana faktor pengawasan belum sesuai dengan yang direncanakan. Pengawasan yang kurang baik akan berdampak terhadap efektivitas pelaksanaan pengawasan yang belum sesuai dengan yang diharapkan. Menurut Ihyaul (2009) yang mengutip pendapat Baswir (1995:129) pengawasan adalah suatu proses kegiatan yang dilakukan secara terus-menerus atau berkesinambungan untuk mengamati, memahami, dan menilai setiap pelaksanaan kegiatan tertentu sehingga dapat dicegah atau diperbaiki kesalahan atau penyimpangan yang terjadi.

Pengawasan Keuangan Negara adalah segala tindakan untuk menjamin agar pengelolaan keuangan Negara berjalan sesuai dengan tujuan, rencana, dan aturan-aturan yang telah digariskan. Keputusan Menteri Keuangan no 152 tahun 2011 menjelaskan bahwa pengawasan menurut sifatnya dapat yaitu pengawasan preventif adalah pengawasan yang dilakukan sebelum dimulainya peleksanaan suatu kegiatan, atau sebelum terjadinya pengeluaran keuangan Negara, sedangkan pengawasan detektif adalah pengawasan yang dilakukan dengan meneliti dan mengevaluasi dokumen laporan pertanggungjawaban, biasanya dilakukan setelah dilakukannya kegiatan.

Efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya. Jadi, efektifitas pengendalian anggaran adalah berhasil atau tidaknya tujuan dari pengendalian terhadap anggaran tersebut dilaksanakan. Efektifitas pengendalian terhadap anggaran akan meminimalisir penyimpangan dan kebocoran anggaran. Dalam hal ini, kebijakan setiap daerah pasti berbeda maka untuk sasaran anggaran maupun pengendaliannya berbeda pula. Kondisi tersebut pun mungkin terjadi dimana tingkat realisasi anggaran dari setiap SKPD dinilai masih banyak yang tidak tercapai.

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

Adanya Badan Pemeriksa Keuangan RI (BPK RI) yang menemukan permasalahan mengenai lemahnya sistem pengendalian intern dan tidak patuhnya terhadap peraturan perundang-undangan yang telah dibuat. Maka BPK RI berharap bahwa untuk pemeriksaan laporan keuangan setiap SKPD dimana pun itu jika terjadi permasalahan tersebut dapat dilanjuti secepat mungkin agar yang diharapkan itu sesuai dengan direncanakan dan tepat waktu.

Pemerintahan sebagai aparat pengawasan umum, dimana dalam melakukan pengawasan tugas-tugas secara administratif maupun operasional diperlukan adanya mekanisme kerja, baik sebagai pembantu Bupati dalam pelaksanaan pengawasan maupun kedudukannya sebagai instansi vertikal yang bertanggungjawab kepada Inspektorat Pemerintah Provinsi Sulawesi Selatan.

Penelitian ini merupakan replikasi dari penelitian terdahulu Arif Fuadi (2013) dan Julio Herdi Peuranda (2014), yaitu Pengaruh Pengawasan Preventif dan Pengawasan Detektif Terhadap Efektivitas Pengendalian Anggaran. Dalam penelitian ini pula ada beberapa mengutip jurnal yang sesuai dengan judul yang diangkat dengan penelitian dari Azhari S, Kamaliah, Jaka Hendrawan dan Dafitra Pratama (2014) hanya menambahkan satu variabel yaitu penganggaran berbasis kinerja. Dari penelitian tersebut menghasilkan bahwa dimana pengawasan preventif dan pengawasan detektif terhadap efektivitas pengendalian anggaran pada SKPD itu berpengaruh positif. Kemudian, mengutip beberapa skripsi yang berkaitan dengan pengawasan pada skripsi Suryanti Fabanyo (2011) dan Wandi Harmawan (2014).

Berdasarkan pada permasalahan yang disebut diatas maka penulis tertarik untuk meneliti kembali dengan fokus pada instansi pemerintah daerah yaitu pada Pemerintah Provinsi Sulawesi Selatan yang ditujukan pada Satuan Kerja Perangkat Daerah (SKPD) atau sekarang yang disebut Organisasi Perangkat Daerah (OPD) guna mengetahui tingkat pengaruh pengawasan preventif dan pengawasan detektif terhadap efektifnya pengendalian anggaran pada SKPD yang ditujukan pada Inspektorat. Tujuan penelitian ini adalah untuk memberikan bukti bahwa pengawasan preventif dan pengawasan detektif berpengaruh

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

terhadap efektivitas pengendalian anggaran, serta kedua variabel tersebut berpengaruh secara simultan.

TINJAUAN PUSTAKA Pengawasan Preventif

Menurut Arif (2013) yang mengutip pendapat Refrisond (2000:120-123) bahwa pengawasan preventif adalah pengawasan yang dilakukan sebelum dimulainya pelaksanaan suatu kegiatan, atau sebelum terjadinya pengeluaran keuangan negara. Pengawasan preventif pada dasarnya dilakukan untuk mencegah terjadinya penyimpangan-penyimpangan dalam pelaksanaan kegiatan. Menurut Julio (2014) yang mengutip pendapat Sopanah (2003) bahwa pengawasan dapat dilakukan berupa pengawasan langsung maupun tidak langsung serta preventif dan represif. Pengawasan langsung dilakukan secara pribadi dengan cara mengamati, meneliti, memeriksa, mengecek sendiri di tempat pekerjaan serta meminta secara langsung dari pelaksana dengan cara inspeksi. Sedangkan pengawasan tidak langsung dilakukan dengan mempelajari laporan yang diterima dari pelaksana. Pengawasan preventif dilakukan melalui preaudit yaitu sebelum pekerjaan dimulai.

Pengawasan Detektif

Menurut Arif (2013) yang mengutip pendapat Revrisond (2000:123) bahwa pengawasan detektif adalah suatu bentuk pengawasan yang dilakukan dengan meneliti dan mengevaluasi dokumen-dokumen laporan pertanggungjawaban bendaharawan. Pengawasan detektif biasanya dilakukan setelah dilakukannya kegiatan, yaitu dengan membandingkan antara hal yang terjadi dengan hal yang seharusnya terjadi.

Efektivitas Pengendalian Anggaran

Menurut Arif (2013) yang mengutip pendapat Mardiasmo (2004:134) Kenis (1997) bahwa efektivitas pengendalian merupakan tujuan yang ingin dicapai dari fungsi anggaran sebagai alat pengendalian. Efektifitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya. Jadi, efektifitas pengendalian anggaran adalah berhasil atau tidaknya tujuan dari pengendalian

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

terhadap anggaran tersebut dilaksanakan. Menurut Dafitra (2014) yang mengutip pendapat Revrisond (2000:118) bahwa pengendalian terhadap anggaran adalah proses untuk memastikan bahwa anggaran sampai hal yang spesifik dilaksanakan secara tepat dan efisien. Menurut Armaeni (2012) yang mengutip pendapat Sasongko dan Parulian (2010:2) bahwa anggaran adalah rencana kegiatan yang akan dijalankan oleh manajemen dalam satu periode yang tertuang secara kuantitatif.

METODOLOGI PENELITIAN

Regresi berganda bertujuan untuk mengetahui hubungan fungsional antara variabel independen secara bersama-sama terhadap variabel dependen. Selain itu juga analisis regresi digunakan untuk menguji kebenaran hipotesis yang diajukan dalam penelitian ini, yang modelnya sebagai berikut:

Y = a + b1X1 + b2X2 + e Keterangan:

Y = Efektivitas Pengendalian Anggaran A = Konstanta

b1,2 = Koefisien regresi dari variabel independen X1 = Pengawasan Preventif

X2 = Pengawasan Detektif

E = Epsilon (variabel-variabel independen lain yang tidak diukur dalam penelitian yang mempunyai pengaruh terhadap variabel lain)

Definisi Operasional

1. Pengawasan Preventif (X1)

Pengawasan yang dilakukan sebelum kegiatan itu dilaksanakan, sehingga dapat mencegah terjadinya kegiatan yang menyimpang.

2. Pengawasan Detektif (X2)

Pengawasan yang dilakukan dengan meneliti dan mengevaluasi dokumen-dokumen laporan pertanggungjawaban Bendaharawan.

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

Efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya. Sehingga pengendalian anggaran yang efektif adalah pencapaian tujuan dari pengendalian anggaran tersebut. Jika pengeluaran yang dianggarkan berjalan dengan baik, maka tingkat aktivitas yang dicantumkan dalam anggaran tersebut dapat tercapai.

HASIL DAN PEMBAHASAN Deskripsi Lokasi Penelitian

Data penelitian ini diperoleh dengan menyebarkan kuesioner kepada responden dengan mendatangi langsung lokasi penelitian. Lokasi penelitian ini dilakukan di Inspektorat Provinsi Sulawesi Selatan yang beralamatkan di Jalan Andi Pangerang Pettarani No. 100, Bua Kana, Rappocini.

Visi dan Misi

1. Visi Inspektorat

Visi sebagai gambaran abstrak masa depan yang ingin diwujudkan dalam jangka waktu tertentu atau Periode Tahun 2008-2013 adalah: “Menjadi lembaga pengawasan yang profesional dan responsif untuk mendorong terwujudnya tata kelola pemerintahan yang baik”.

2. Misi Inspektorat

Untuk mewujudkan visi tersebut di atas berdasarkan tugas pokok dan fungsi Inspektorat Provinsi Sulawesi Selatan, maka dapat dirumuskan misi sebagai berikut:

1) Meningkatkan kualitas pengawasan dan pembinaan terhadap urusan serta penyelenggaraan pemerintahan di Provinsi dan Kabupaten/Kota. 2) Meningkatkan pengetahuan, kemampuan teknis dan etika pengawas

agar dapat mandiri melaksanakan tugas pengawasan urusan dan penyelenggaraan pemerintahan Daerah.

3) Mendorong peningkatan kinerja Satuan Kerja Perangkat Daerah dalam melaksanakan tugas pokok dan fungsi aparat pemerintah daerah serta

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

meningkatkan kepatuhan peraturan perundang-undangan yang berlaku melalui pembinaan dan pengawasamn.

4) Mencegah secara dini terjadinya penyimpangan, penyalahgunaan wewenang, kebocoran, dan tindakan KKN melalui pembinaan dan pengawasan.

5) Mendorong peran serta masyarakat terhadap pelaksanaan pengawasan pelayanan publik dan kegiatan pembangunan.

Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui besarnya pengaruh variabel independen yaitu pengawasan preventif (X1) dan pengawasan detektif (X2) terhadap efektivitas pengendalian anggaran (Y). Pengolahan data dilakukan dengan menggunakan bantuan SPSS versi 17.0. Berdasarkan hasil perhitungan, akan diperoleh hasil analisis sebagaimana terlihat pada tabel di bawah ini:

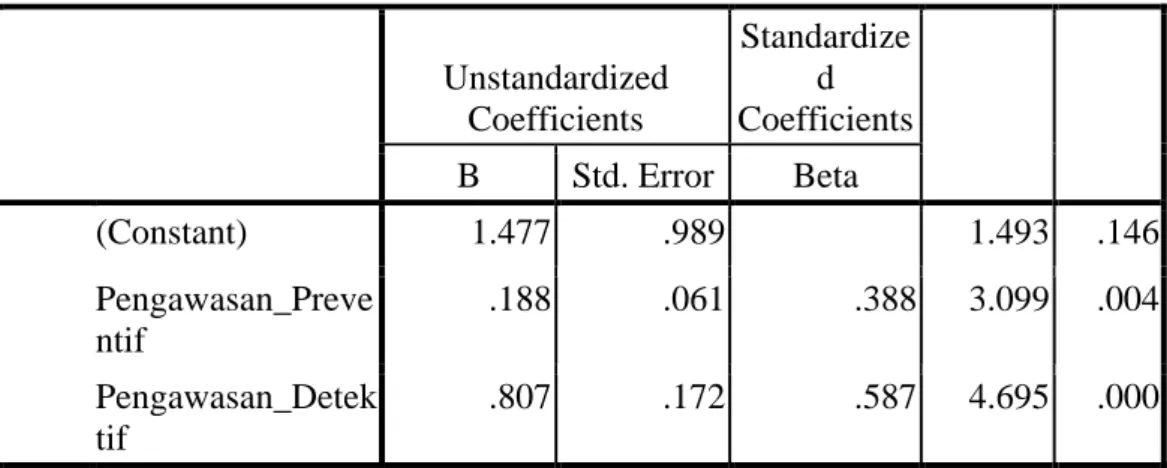

TABEL 1 HASIL UJI REGRESI BERGANDA Coefficientsa Unstandardized Coefficients Standardize d Coefficients B Std. Error Beta (Constant) 1.477 .989 1.493 .146 Pengawasan_Preve ntif .188 .061 .388 3.099 .004 Pengawasan_Detek tif .807 .172 .587 4.695 .000

a. Dependent Variable: Efektifitas_Pengendalian_Anggaran

Berdasarkan tabel diatas maka dapat diketahui persamaan regresi berganda dengan menggunakan rumus persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + e

Y = 1,477 + 0,188 X1 + 0,807 X2 + e

Untuk menilai ketepatan dari fungsi regresi maka sampel dalam menaksirkan nilai yang aktual akan diukur dari nilai statistik t, nilai statistik F dan nilai koefisien determinasi.

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

Uji Hipotesis (Uji T)

Hipotesis dalam penelitian ini adalah untuk menguji pengaruh pengawasan preventif dan pengawasan detektif terhadap efektifitas pengendalian anggaran pada Inspektorat Pemerintah Provinsi Sulawesi Selatan dengan menggunakan uji t dengan cara membandingkan antara t hitung dengan t tabel. Jika sig < 0,05 maka Ho diterima, tetapi jika sig > 0,05 maka Ho ditolak. Dan jika t hitung > t tabel maka Ho diterima, tetapi jika t hitung < t tabel maka Ho ditolak. Adapun nilai t tabel pada penelitian ini pada uji 2 sisi dan tingkat signifikansi 5% dengan persamaan yaitu t tabel = n – k – 1 ; α/2 = 33 – 2 – 1 ; 0,05/2 = 30 ; 0,025 = 2,042. Berdasarkan tabel diatas dapat dilihat bahwa nilai t hitung untuk variabel pengawasan preventif sebesar 3,099 > 2,042 dan signifikansi 0,004 < 0,05.

Sedangkan nilai t hitung untuk variabel pengawasan detektif sebesar 4,695 > 2,042 dan signifikansi 0,000 < 0,05. Dengan demikian hal tersebut menunjukkan bahwa pengawasan preventif dan pengawasan detektif berpengaruh terhadap efektifitas pengendalian anggaran pada Inspektorat Pemerintah Provinsi Sulawesi Selatan, sehingga dapat disimpulkan bahwa adanya pengawasan preventif dan pengawasan detektif berpengaruh pada peningkatan efektifitas pengendalian anggaran. Hal tersebut sejalan dengan penelitian sebelumnya yaitu Arif Fuadi (2013) bahwa pengawasan preventif dan pengawasan detektif berpengaruh terhadap efektivitas pengendalian anggaran.

Uji Simultan (Uji F)

Pengujian dalam penelitian ini untuk hipotesis secara simultan (keseluruhan) yang menunjukkan apakah variabel independen secara keseluruhan atau bersama-sama mempunyai pengaruh terhadap variabel dependen. Dengan perbandingan antara F hitung dan F tabel, apabila F hitung > F tabel maka variabel independen (bebas) secara simultan berpengaruh terhadap variabel dependen (terikat), sebaliknya jika F hitung < F tabel maka variabel independen (bebas) secara simultan tidak berpengaruh terhadap variabel dependen (terikat).

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

Sedangkan niai Sig < 0,05 maka variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen. Sebaliknya jika Sig > 0,05 maka variabel independen secara bersama-sama tidak berpengaruh signifikan terhadap variabel dependen. Untuk mengetahui nilai F tabel pada penelitian ini dengan uji 2 sisi dan tingkat signifikansi 5% dengan persamaan yaitu F tabel = k ; n – k = 2 ; 33 – 2 = 2 ; 31 = 3,30. Maka dari persamaan tersebut nilai F tabel diperoleh sebesar 3,30.

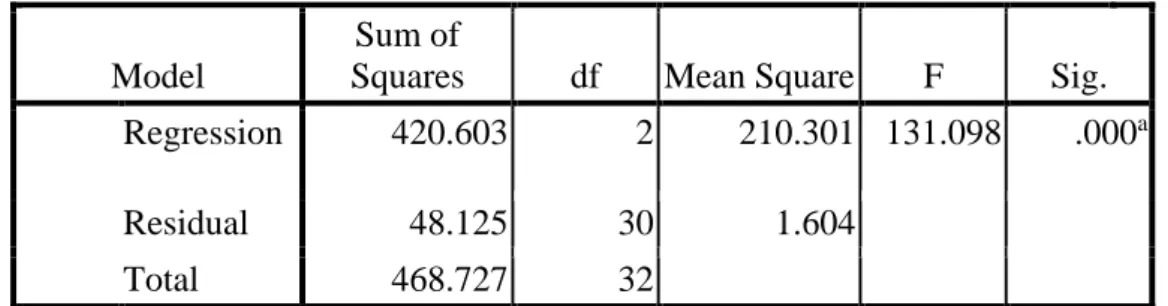

TABEL 2 HASIL UJI SIMULTAN (UJI F) ANOVAb

Model

Sum of

Squares df Mean Square F Sig. Regression 420.603 2 210.301 131.098 .000a Residual 48.125 30 1.604

Total 468.727 32

a. Predictors: (Constant), Pengawasan_Detektif, Pengawasan_Preventif b. Dependent Variable: Efektifitas_Pengendalian_Anggaran

Berdasarkan tabel diatas maka untuk nilai F tabel diperoleh sebesar 131,098. Karena nilai F hitung sebesar 131,098 lebih besar dari nilai F tabel sebesar 3,30 maka dapat ditarik kesimpulan bahwa variabel bebas (X1 dan X2) secara simultan berpengaruh terhadap variabel terikat (Y). Sedangkan untuk nilai signifikansi sebesar 0,000 lebih kecil dari nilai 0,05 sesuai dengan dasar pengambilan keputusan dalam uji F maka dapat disimpulkan bahwa Pengawasan Preventif (X1) dan Pengawasan Detektif (X2) secara simultan berpengaruh terhadap Efektifitas Pengendalian Anggaran (Y). Hal tersebut pun sejalan dengan penelitian sebelumnya yaitu Arif Fuadi (2013) menyatakan bahwa pengawasan preventif dan pengawasan detektif berpengaruh secara simultan terhadap efektivitas pengendalian anggaran.

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk melihat sumbangan pengaruh pengawasan preventif dan pengawasan detektif terhadap efektifitas pengendalian anggaran pada Inspektorat Provinsi Sulawesi Selatan. Berdasarkan pengujian yang telah dilakukan maka diperoleh hasil nilai koefisien determinasi (R2) sebagai berikut:

TABEL 3 HASIL UJI KOEFISIEN DETERMINASI Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .947a .897 .890 1.267

a. Predictors: (Constant), PENGAWASAN_DETEKTIF, PENGAWASAN_PREVENTIF

Berdasarkan tabel diatas dapat dilihat bahwa nilai R2 sebesar 0,897. Kemudian hal tersebut dapat diartikan bahwa sumbangan pengaruh pengawasan preventif dan pengawasan detektif terhadap efektifitas pengendalian anggaran pada Inspektorat Provinsi Sulawesi Selatan sebesar 89,7 %, sedangkan sisanya sebesar 0,103 atau 10,3 % dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian atau kata lain diluar penelitian ini.

KESIMPULAN

Berdasarkan hasil analisis data yang telah diuraikan pada bab sebelumnya, maka dapat disimpulkan sebagai berikut:

1. Berdasarkan hasil pengujian secara simultan (uji F), menunjukkan bahwa variabel pengawasan preventif dan pengawasan detektif berpengaruh signifikansi terhadap efektifitas pengendalian anggaran. Artinya, semakin baik atau meningkat pelaksanaan pengawasan preventif dan pengawasan detektif yang terjadi maka semakin bagus efektifitas pengendalian anggaran untuk ke depannya. Hal ini pun mendukung pada penelitian sebelumnya yang dilakukan oleh Arif Fuadi (2013).

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

2. Berdasarkan hasil uji parsial (uji T), menunjukkan bahwa pengawasan preventif dan pengawasan detektif berpengaruh signifikansi terhadap efektifitas pengendalian anggaran. Artinya, semakin meningkat pelaksanaan pengawasan preventif dan pengawasan detektif maka efektifitas pengendalian anggaran juga meningkat. Hasil tersebut sama halnya dengan penelitian sebelumnya yang dilakukan oleh Arif Fuadi (2013).

3. Berdasarkan hasil uji Koefisien Determinasi (R2) sebesar 0,897, maka hal tersebut menunjukkan bahwa 89,7% efektifitas pengendalian anggaran dipengaruhi oleh pengawasan preventif dan pengawasan detektif. Sedangkan sisanya sebesar 0,103 atau 10,3 % dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian atau kata lain diluar penelitian ini.

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

DAFTAR PUSTAKA

Abdul Hafiz Tanjung. 2015. “Akuntansi Keuangan Daerah Berbasis Akrual

untuk SKPD”. Bandung: Alfabeta.

Arif Fuadi. 2013. “Pengaruh Pengawasan Preventif dan Pengawasan Detektif

Terhadap Efektivitas Pengendalian Anggaran pada SKPD Pemerintah Kota Bukittinggi”. Skripsi.Universitas Negeri Padang.

Armaeni. 2012. “Analisis Pengaruh Partisipasi Anggaran, Informasi Asimetri

dan Penekanan Anggaran Terhadap Senjangan Anggaran pada SKPD Pemerintah Kabupaten Pinrang”. Skripsi. Universitas Hasanuddin.

Azhari S, Kamaliah dan Jaka Hedrawan. 2014. “Pengaruh Pengawasan

Preventif, Pengawasan Detektif dan Penganggaran Berbasis Kinerja Terhadap Efektivitas Pengendalian Anggaran pada SKPD Kabupaten KuantanSingingi”. Jurnal Ekonomi. Vol 22. No. 2

Dafitra Pratama. 2014. “Pengaruh Penganggaran Berbasis Kinerja,

Pengawasan Preventif dan Pengawasan Detektif Terhadap Efektivitas Pengendalian Anggaran pada SKPD Daerah Kabupaten Pelalawan”.

JOM Fekon.Vol. 1. No. 2

Erlina, Omar S.R., dan Rasdianto. 2015. “Akuntansi Keuangan Daerah Berbasis

Akrual”. Jakarta: Salemba Empat.

Ihyaul Ulum.2009. “Audit Sektor Publik Suatu Pengantar”. Jakarta: PT Bumi Aksara.

Indra Bastian. 2010. “Akuntansi Sektor Publik: Suatu Pengantar”. Yogyakarta: Erlangga.

Julio Herdi Peuranda. 2014. “Pengaruh Pengawasan Preventif dan Pengawasan

Detektif Terhadap Efektivitas Pengendalian Anggaran pada SKPD Kabupaten Kampar”. JOM Fekon.Vol. 1. No. 2

Mahsun, Moh., Firma S., dan Heribertus A.P. 2016. ”Akuntansi Sektor Publik“. Yogyakarta: BPFE.

Peraturan Pemerintah Republik Indonesia Nomor 20 Tahun 2001 tentang Pembinanaan dan Pengawasan Atas Penyelenggaraan Pemerintahan Daerah.

Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

ECONOMICS BOSOWA JOURNAL EDISI XXVII JULI S/D OKTOBER 2018

Sugiyono. 2017. “Metode Penelitian Kuantitatif, Kualitatif,dan R & D”. Bandung: Alfabeta.

Suryanti Fabanyo. 2011. “Pelaksanaan Fungsi Pengawasan Di Inspektorat

Daerah Kota Tidore Kepulauan”. Skripsi. Universitas Hasanuddin.

V Wiratna Sujarweni. 2015. “Metodologi Penelitian Bisnis & Ekonomi”. Yogyakarta: Pustakabarupress.

Wandi Harmawan. 2014. “Analisis Pelaksanaan Fungsi Inspektorat Kabupaten

Pangkajene dan Kepulauan”. Skripsi. Universitas Hasanuddin.

Widjaja. 2014. “Otonomi Daerah dan Daerah Otonom”. Jakarta: Raja Grafindo Persada.