BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Dinamika sosial merupakan problematika yang biasa dalam era persaingan bebas, pesatnya laju pertumbuhan penduduk menjadi suatu masalah sekaligus peluang bisnis bagi para pengusaha properti. Meningkatnya jumlah penduduk menuntut penyediaan hunian yang layak, tapi hal itu masih sejalan dengan pemikiran yang lama. Dalam pemikiran yang baru orang-orang beranggapan bahwa setiap hal yang dapat memiliki prestige dapat meningkatkan status sosial mereka dalam masyarakat, hal ini pula yang mendorong pola hidup konsumtif .

Berkat arus informasi dan komunikasi kehidupan manusia semakin modern hingga para pengembang atau kontraktor properti mulai berfikir untuk menyediakan tempat hunian yang berkualitas, elegan dan berkesan mewah hingga memberikan prestige tersendiri bagi para pemiliknya. Sama halnya dengan para pengembang atau kontraktor properti, para pengembang hotel, Mall, dan tempat perbelanjaan juga memiliki keinginan untuk membuat tempatnya lebih elegan dan mewah demi kenyamanan pengunjung hingga membuat mereka merasa betah dan ingin berlama-lama dalam tempat tersebut.

Contoh sederhana yaitu toilet, bandingkan toilet yang ada di tempat umum contohnya terminal dimana toilet beralaskan lantai plesteran semen. Sebersih apapun toilet tersebut tetap saja membuat orang yang masuk kedalamnya tidak akan merasa nyaman karena kesan yang kumuh dan kotor. Bandingkan dengan

toilet yang ada di tempat pengisian bahan bakar atau pom bensin, meski sama-sama toilet umum namun alas keramik membuatnya terlihat lebih bersih dan nyaman untuk digunakan.

Alasan yang sederhana seperti itu menuntut para pengembang untuk menggunakan bahan yang berkualitas dan memiliki kesan yang mewah salah satunya yaitu penggunaan marmer baik untuk lantai, lapis dinding, meja, bathtub, kitchen set dan perlengkapan lainnya.

Marmer adalah batuan kristalin kasar yang berasal dari batu gamping atau dolomit. Marmer yang murni berwarna putih dan terutama disusun oleh mineral kalsit. Marmer atau batu pualam merupakan batuan hasil proses metamorfosa atau malihan dari batu gamping.

Pengaruh suhu dan tekanan yang dihasilkan oleh gaya endogen menyebabkan terjadi rekristalisasi pada batuan tersebut membentuk berbagai foliasi mapun non foliasi. Akibat rekristalisasi struktur asal batuan membentuk tekstur baru dan keteraturan butir. Dengan kata lain marmer adalah produk alam yang dihasilkan oleh gejala alam sehingga karakteristik marmer berbeda beda meski dari daerah tambang yang sama. Tidak ada dua potongan marmer yang sama, variasi warna, pola urat warna, dan atribut alam memberikan mereka kecantikan yang khas.

Tingginya permintaan marmer menuntut para produsen marmer untuk lebih produktif ditengah persaingan dan minimnya sumber daya sehingga mereka harus berupaya lebih dalam mengoptimalkan produksi.

Untuk hal itu produktivitas perusahaan marmer harus dijaga dan ditingkatkan sebisa mungkin hingga penggunaan sumber daya lebih optimal dan efektif, dengan demikian perusahaan dapat tetap berjalan ditengah persaingan yang ketat dan tingginya tingkat permintaan dari konsumen.

Produktivitas yang harus ditingkatkan adalah produktivitas tenaga kerja, modal, material, dan energi yang menginduk pada kajian manajemen operasional. Menurut Jay Heizer dan Berry render (2006: 4) dalam bukunya “Operations Management” mengemukakan bahwa manajemen operasi adalah “serangkaian aktivitas yang menghasilkan nilai dalam bentuk barang dan jasa dengan mengubah input menjadi output”. Sedangkan menurut Manahan (2004: 13) dalam bukunya “Manajemen Operasional” mendefinisikan manajemen operasional sebagai “manajemen proses konversi, dengan bantuan fasilitas seperti: tanah, tenaga kerja, modal, dan manajemen masukan (inputs) yang diubah menjadi keluaran yang diinginkan”. Dengan kata lain manajemen operasional dapat diartikan sebagai penggunaan fungsi-fungsi manajemen (Planing, Organizing, Actuating, and Controling) sedemikian rupa dalam proses transformasi berbagai sumber daya (inputs) dengan bantuan fasilitas operasional yang menghasilkan nilai dalam bentuk barang dan jasa dengan mengubah input menjadi output.

Terdapat sepuluh keputusan strategi manajemen operasional yaitu mengenai desain barang dan jasa, mengelola kualitas, strategi proses, strategi lokasi, strategi tata letak, sumber daya manusia, manajemen rantai pasokan, manajemen persediaan, penjadwalan, dan pemeliharaan.

Kesepuluh putusan strategi tersebut dilakukan guna mencapai produktivitas yang optimal. Sebagian besar orang berfikir bahwa manajemen operasi hanya terfokus pada proses produksi semata dimana jika input yang ada dapat menghasilkan output yang optimal maka produktivitasnya tinggi.

Menurut Mali dalam Gaspersz (2000:18) istilah produktivitas seringkali disamakan dengan istilah “produksi”. Pengertian produktivitas sangat berbeda dengan produksi. Tetapi produksi merupakan salah satu komponen dari usaha produktivitas, selain kualitas dan hasil keluarannya. Produksi adalah suatu kegiatan yang berhubungan dengan hasil keluaran dan umumnya dinyatakan dengan volume produksi, sedangkan produktivitas berhubungan dengan efisiensi penggunaan sumber daya (masukan dalam menghasilkan tingkat perbandingan antara keluaran dan masukan).

Produktivitas sering dikaitkan dengan manajemen sumber daya manusia, dimana seakan-akan produktivitas hanyalah berkaitan dengan kinerja dari sumber daya manusia. Dalam pembahasan Produktivitas tentang manajemen operasional ini memang terdapat unsur produktivitas sumber daya manusia yaitu tenaga kerja, namun dikaji dalam konteks manajemen operasional.

Selain dari sumber daya manusia terdapat tolak ukur lainnya dalam menentukan produktivitas total yaitu modal, kewirausahaan, sumber daya fisik alam, dan sumber daya informasi. Keseluruhan tolak ukur tersebut lajim disebut sebagai faktor produksi. Faktor produksi adalah keseluruhan sumber daya dasar yang digunakan oleh perusahaan untuk menghasilkan output.

Mengukur produktivitas total berdasarkan faktor produksi tidaklah semudah yang diperkirakan karena ada beberapa bagian yang lebih rumit untuk diukur seperti kewirausahaan dan sumber daya informasi sehingga pengukuran parsial lebih mudah digunakan dari pengukuran produktivitas total. Namun pengukuran produktivitas parsial bisa saja tidak tepat jika pengukurannya tidak melalui proses yang benar, dengan kata lain pengukuran produktivitas parsial lebih mudah digunakan jika mengerti bagaimana menerapkannya. Produktivitas parsial sering juga disebut produktivitas faktor tunggal (single-factor productivity) yang menunjukan perbandingan antara output dengan salah satu faktor yang dipergunakan untuk menghasilkan output tersebut. (Gasperz, 2000: 32).

Berbicara tentang produktivitas memang selalu menarik, hampir tidak ada batasan telaah produktivitas karena selalu saja ada faktor yang mempengaruhinya dimana faktor-faktor tersebut tidaklah baku seperti halnya pembagian bilangan prima ataupun rumusan-rumusan yang ada dalam keuangan. Penentuan produktivitas setiap perusahaan berbeda-beda tergantung konsep yang diterapkan dan tolak ukur yang digunakan sebagai penilaian dan ada kalanya satu tolak ukur beranak menjadi beberapa aspek penilaian.

Contohnya adalah faktor sumber daya manusia atau tenaga kerja yang mungkin saja dapat dinilai bagaimana kinerja sumber daya manusia atau tenaga kerja yang baik akan meningkatkan produktivitas atau dikembangkan menjadi beberapa aspek seperti halnya waktu yang digunakan pekerja dalam suatu proses produksi, kontribusi fisik dan intelektualnya, serta hal-hal lainnya yang dapat berkenaan dengan manajemen sumber daya manusia.

Dalam tulisan ini produktivitas parsial pada manajemen operasional saling berkaitan dengan bidang manajemen yang lainnya seperti manajemen sumber daya manusia yang berkenaan dengan tenaga kerja dan manajemen keuangan yang berkenaan dengan modal.

Dari uraian tersebut terlihat bahwa produktivitas merupakan hal yang flexible karena tidak dapat ditentukan dengan baku, namun kita dapat mengukurnya dengan tolak ukur tertentu sesuai dengan yang dijalankan oleh perusahaan.

Seperti halnya dalam produksi marmer dari perusahaan PT. PUMARIN (Pusaka Marmer Indahraya) yang beralamatkan di Jl. Raya Padalarang-Cipatat, Citatah Padalarang kabupaten Bandung Barat. Hasil produksi marmer tidak dapat dihitung dengan sekala unit dikarenakan bahan baku produksi yang berupa bongkahan batu dengan skala hitungan kubik memiliki karakteristik yang tidak pasti dimana tidak ada standar hasil dari setiap bongkahan batu yang diperoleh semisal jika satu bongkahan batu dengan ukuran 8 m3 menghasilkan 200 lembar marmer dengan ukuran 40cm2 dan bongkahan batu lainnya dengan ukuran 10 m3 hanya menghasilkan 160 lembar marmer dengan ukuran 40 cm2.

Perbedaan hasil yang didapat tersebut dikarenakan karakteristik yang terdapat dalam setiap bongkahan batu tersebut. Dengan demikian pengukuran dilakukan melalui penilaian nilai keuangan dari biaya dan perolehan atau penghasilan dalam rupiah.

Berikut data yang tercantum dalam nilai uang dari tahun 2007 hingga 2011.

Tabel 1.1. Ikhtisar Keuangan

Tahun Berakhir 31 Desember

Dalam Jutaan Rupiah

2007 2008 2009 2010 2011

Penjualan Bersih 29.593 48.073 44.703 45.768 46.035 Biaya Tenaga Kerja 7.588 7.829 8.430 9.439 10.366

Modal 12.626 13.678 18.688 22.523 22.798 Input Material 8.790 7.198 9.766 10.034 11.180 Biaya Energi 1.449 1.605 1.610 1.507 1.091

Sumber: Diolah dari laporan keuangan PT. PUMARIN

Data diatas merupakan data yang penulis dapatkan secara langsung dari perusahaan, data tersebut dihitung berdasarkan data tahunan yang berakhir per 31 Desember periode 2007 sampai 2011 mengenai penjualan bersih, biaya energi, biaya modal, biaya input material dan biaya tenaga kerja.

Dengan data diatas kita dapat menghitung gambaran produktivitas total serta produktivitas parsial tenaga kerja, produktivitas material, produktivitas energi, dan produktivitas modal sebagai berikut :

Tabel 1.2. Produktivitas Total

Rumus Tahun Dalam Jutaan Rupiah Produktivitas Output Input 2007 29.593 30.453 0,97 2008 48.075 30.310 1,59 2009 44.703 38.494 1,16 2010 45.768 43.503 1,05 2011 46.035 45.435 1,01

Produktivitas total merupakan produktivitas keseluruhan yang dihitung dengan membandingkan output total dengan input total. Data di atas membandingkan output total dengan input total dari PT. PUMARIN pada periode 2007 sampai 2011.

Tabel 1.3. Produktivitas Parsial Tenaga Kerja

Rumus Tahun Dalam Jutaan Rupiah Produktivitas Output Input 2007 29.593 7.588 3,89 2008 48.075 7.829 6,14 2009 44.703 8.430 5,30 2010 45.768 9.439 4,85 2011 46.035 10.366 4,44

Sumber: Diolah dari laporan keuangan PT. PUMARIN

Produktivitas parsial tenaga kerja merupakan ukuran produktivitas parsial hasil dari pembagian output total perusahaan periode 2007 sampai 2011 oleh input tenaga kerja perusahaan periode 2007 sampai 2011.

Tabel 1.4. Produktivitas Parsial Modal

Rumus Tahun Dalam Jutaan Rupiah Produktivitas Output Input 2007 29.593 12.626 2,34 2008 48.075 13.678 3,51 2009 44.703 18.688 2,39 2010 45.768 22.523 2,03 2011 46.035 22.798 2,02

Produktivitas parsial modal merupakan ukuran produktivitas parsial hasil dari pembagian output total perusahaan periode 2007 sampai 2011 oleh input modal perusahaan periode 2007 sampai 2011.

Tabel 1.5. Produktivitas Parsial Material

Rumus Tahun Dalam Jutaan Rupiah Produktivitas Output Input 2007 29.593 8.790 3,36 2008 48.075 7.198 6,68 2009 44.703 9.766 4,58 2010 45.768 10.034 4,56 2011 46.035 11.180 4,12

Sumber: Diolah dari laporan keuangan PT. PUMARIN

Produktivitas parsial material merupakan ukuran produktivitas parsial hasil dari pembagian output total perusahaan periode 2007 sampai 2011 oleh input material perusahaan periode 2007 sampai 2011.

Tabel 1.6. Produktivitas Parsial Energi

Rumus Tahun Dalam Jutaan Rupiah Produktivitas Output Input 2007 29.593 1.449 20,42 2008 48.075 1.605 29,95 2009 44.703 1.610 27,76 2010 45.768 1.507 30,37 2011 46.035 1.091 42,19

Produktivitas parsial energi merupakan ukuran produktivitas parsial hasil dari pembagian output total perusahaan periode 2007 sampai 2011 oleh input energi perusahaan periode 2007 sampai 2011.

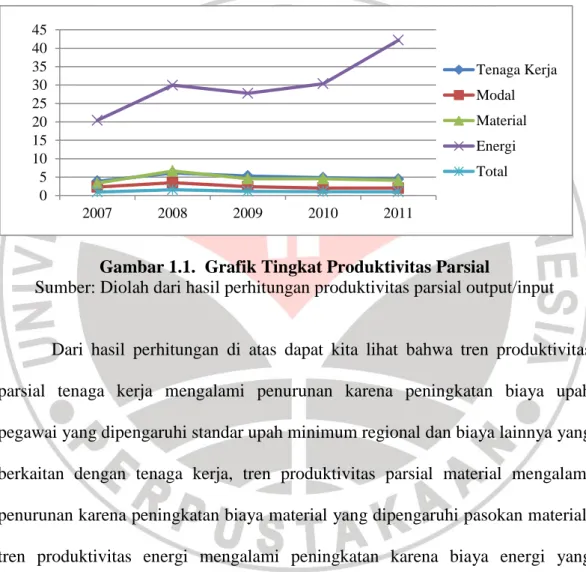

Berikut grafik tingkat produktivitas Total serta Produktivitas Parsial tenaga kerja, modal, material, dan energi pada periode 2007 sampai 2011.

Gambar 1.1. Grafik Tingkat Produktivitas Parsial

Sumber: Diolah dari hasil perhitungan produktivitas parsial output/input

Dari hasil perhitungan di atas dapat kita lihat bahwa tren produktivitas parsial tenaga kerja mengalami penurunan karena peningkatan biaya upah pegawai yang dipengaruhi standar upah minimum regional dan biaya lainnya yang berkaitan dengan tenaga kerja, tren produktivitas parsial material mengalami penurunan karena peningkatan biaya material yang dipengaruhi pasokan material, tren produktivitas energi mengalami peningkatan karena biaya energi yang menurun karena dipengaruhi pengoptimalan penggunaan energi, tren produktivitas modal mengalami penurunan akibat dari peningkatan modal yang disertai penurunan pengembalian modal.

0 5 10 15 20 25 30 35 40 45 2007 2008 2009 2010 2011 Tenaga Kerja Modal Material Energi Total

Dalam skema produktivitas terdapat alur yang menunjukan posisi produktivitas berada di akhir sistem dimana produktivitas tidak mempengaruhi input, proses, dan output sebelum produktivitas tersebut di ukur. Namun setelah pengukuran dan evaluasi, produktivitas menghasilkan umpan balik untuk pengendalian sistem produksi agar meningkatkan produktivitas terus menerus sehingga menjaga performansi dari input proses dan output.

Pengukuran produktivitas bukanlah suatu ukuran yang sekali pakai dimana ketika usai digunakan dalam suatu periode waktu tertentu tidak digunakan lagi dalam periode waktu lainnya. Pengukuran produktivitas selalu berkesinambungan dan saling berkaitan meski tidak secara baku namun pengukuran yang telah dilakukan dapat digunakan kembali sebagai acuan dalam pengukuran berikutnya baik dalam berupa masalah yang menimbulkannya maupun solusi penyelesaiannya.

PT. PUMARIN merupakan salah satu pelopor industri batu marmer di kawasan Citatah Padalarang, namun persaingan bisnis tidak akan melihat pada seberapa lama perusahaan berdiri hingga pemasok bahan baku akan lebih bersimpati dan menyuplai penuh bahan baku. Yang terjadi dalam suatu persaingan bisnis adalah yang memberikan penawaran lebih tinggi yang mendapatkan pasokan. Meskipun setiap industri marmer memiliki hak guna lahan tersendiri dari Perum. Perhutani dalam mengelola dan menambang batu sebagai bahan baku, adakalanya ketika permintaan pasar meningkat sedang pemenuhan kebutuhan bahan baku dari tambang yang dikelola tidak mencukupi maka PT. PUMARIN harus mencari pasokan dari penambang batu lain.

Selain dari bahan baku, tenaga kerja merupakan input yang sangat penting dalam sebuah proses produksi. Tenaga kerja yang berkualitas tentu akan menunjang proses produksi dengan baik. PT. PUMARIN memiliki 231 tenaga kerja dimana 113 diantaranya merupakan tenaga kerja tetap dan 118 lainnya merupakan pegawai kontrak atau borongan. Secara umum pekerja dari bagian produksi merupakan orang orang yang telah lama bekerja di PT. PUMARIN sehingga mereka lebih menguasai kegiatan produksi dan pengerjaan pengolahan bahan baku sesuai dengan permintaan pasar.

Kenaikan UMR atau upah minimum regional tidaklah menjadi suatu hambatan karena perusahaan menyadari peran para tenaga kerja yang sangat berpengaruh hingga telah memberikan upah lebih tinggi dari UMR Kabupaten Bandung Barat yang ditetapkan sebesar RP. 1.236.991.

Banyak hal yang dapat merugikan perusahaan salah satunya adalah pemborosan biaya akibat kesalahan dalam proses produksi. Pengukuran produktivitas merupakan salah satu solusi untuk memperbaiki pemborosan tersebut sehingga penulis mengambil judul “ANALISIS PRODUKTIVITAS PARSIAL TENAGA KERJA, MODAL, MATERIAL, DAN ENERGI” yang di aplikasikan pada PT. PUMARIN untuk mengkaji masalah yang ada secara teoritis dan faktual yang terjadi di lapangan.

1.2. Identifikasi dan Rumusan Masalah

1.2.1. Identifikasi Masalah

Konsep produktivitas dapat dilihat dari dua dimensi, yaitu dimensi individu dan dimensi organisasi. Dimensi individu melihat produktivitas dalam kaitannya dengan karakteristik-karakteristik kepribadian individu yang muncul dalam bentuk sikap mental dan mengandung makna keinginan dan upaya individu yang selalu berusaha untuk meningkatkan kualitas kehidupannya. Sedangkan dimensi organisasi melihat produktivitas dalam kerangka hubungan teknis antara masukan (input) dan keluaran (output).

Oleh karena itu dalam pandangan ini, terjadinya peningkatan produktivitas tidak hanya dilihat dari aspek kuantitas, tetapi juga dapat dilihat dari aspek kualitas. Kedua pengertian produktivitas tersebut mengandung cara atau metode pengukuran tertentu yang secara praktek sukar dilakukan.

Kesulitan-kesulitan itu dikarenakan, pertama karakteristik-karakteristik kepribadian individu bersifat kompleks, sedangkan yang kedua disebabkan masukan-masukan sumber daya bermacam-macam dan dalam proporsi yang berbeda-beda.

Banyak yang mempengaruhi produktivitas, yaitu faktor langsung dan tidak langsung namun yang akan saya bahas mengenai produktivitas dimensi organisasi dalam produksi yang kaitannya dengan manajemen operasional dengan penggunaan fasilitas operasional yang mempengaruhi output produksi diantaranya adalah: tenaga kerja, modal, material dan energi.

Produktivitas perusahaan tidak dapat diketahui begitu saja tanpa adanya pengukuran, gejala-gejala seperti meningkatnya hasil produksi, menurunnya hasil produksi, kenaikan biaya operasional tidak dapat dikatakan sebagai peningkatan produktivitas maupun penurunan produktivitas. Gejala-gejala tersebut dapat dianggap sebagai gejala yang mempengaruhi produktivitas. Ada banyak cara untuk mengukur produktivitas diantaranya dengan membandingkan output dengan input, kemudian berdasarkan perubahan produktivitas periode waktu tertentu yang biasa diukur dengan menggunakan pengukuran angka indeks hingga dapat terlihat peningkatan atau penurunan yang terjadi. Terdapat dua model pengukuran angka indeks yaitu model Mundel dan model APC. Dari kedua model pengukuran angka indeks tersebut memiliki cara pengukuran berbeda yang akan dijelaskan dengan rumus berikut: Model Mundel Model APC { } ⁄ ⁄ ⁄

Pada model Mundel AOMP menyatakan output agregat untuk periode yang diukur, RIMP menyatakan input agregat untuk periode yang diukur, AOBP menyatakan. Output agregat untuk periode dasar, dan RIBP menyatakan input agregat untuk periode dasar. Sedangkan pada model APC indeks produktivitas dapat diperoleh dengan membagi indeks profitabilitas yang merupakan hasil dari

perbandingan antara hasil penjualan dengan biaya-biaya dengan indeks perbaikan harga yang merupakan perubahan dalam harga output perusahaan terhadap input.

Jika saya sederhanakan menjadi rumus yang kedua maka O2 menyatakan

output periode yang diukur, I2 menyatakan input periode yang diukur, O1 menyatakan

output periode dasar, dan I1 menyatakan input periode dasar. Sekilas rumus APC

yang disederhanakan hanya istilahnya saja yang berbeda sedangkan konsep pengukurannya sama dengan model Mundel, namun perbedaan terdapat pada pengukuran input periode yang diukur. Jika pada model mundel input yang diukur dinilai berdasarkan nilainya sendiri maka pada model APC input yang diukur berdasarkan nilai harga periode dasar dengan anggapan harga konstan.

Karena perbedaan cara pengukuran angka indeks ini, maka berdasarkan data yang ada harus ada solusi pengukuran angka indeks mana yang lebih mudah digunakan dalam kasus pengukuran produktivitas PT. PUMARIN.

Jika hasil pengukuran menunjukan penurunan maka harus dilakukan analisis untuk mencari penyebab atau masalah yang menimbulkan penurunan tersebut.

1.2.2. Rumusan Masalah

Banyak faktor yang mempengaruhi produktivitas. Dalam penelitian peniliti berfokus pada permasalahan, yaitu:

a. Bagaimana gambaran produktivitas parsial tenaga kerja, modal, material, dan energi periode 2007-2011 di PT. PUMARIN.

b. Bagaimana gambaran produktvitas parsial tenaga kerja, modal, material, dan energi berdasarkan laporan perubahan produktivitas periode 2007-2011 di PT.

PUMARIN dengan menggunakan pengukuran produktivitas berdasarkan pendekatan angka indeks model mundel dan model APC (The American Produktivity Center Model).

c. Bagimana analisis produktivitas parsial tenaga kerja, modal, material, dan energi di PT. PUMARIN dengan menggunakan metode five whys Kaoru Ishikawa.

d. Dengan menggunakan uji beda, metode pendekatan angka indeks mana yang lebih praktis untuk digunakan perusahaan.

1.3. Tujuan dan Kegunaan Penelitian

1.3.1. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah untuk mengetahui:

a. Gambaran produktivitas parsial tenaga kerja, modal, material, dan energi, periode 2007-2011 di PT.PUMARIN.

b. Gambaran produktivitas parsial tenaga kerja, modal, material, dan energi berdasarkan laporan perubahan produktivitas periode 2007-2011 di PT. PUMARIN dengan menggunakan pengukuran produktivitas berdasarkan pendekatan angka indeks model mundel dan APC (The American Produktivity Center Model).

c. Hasil analisis produktivitas parsial tenaga kerja,modal, material, dan energi di PT. PUMARIN dengan menggunakan metode five whys Kaoru Ishikawa.

d. Metode Pendekatan angka indeks yang lebih praktis untuk digunakan perusahaan, berdasarkan hasil dari uji beda.

1.3.2. Kegunaan Penelitian

1.3.2.1. Kegunaan Teoritis

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran dalam pengembangan ilmu manajemen khususnya manajemen operasional dalam kaitannya dengan produktivitas parsial tenaga kerja, modal, material, dan energi.

1.3.2.2. Kegunaan Praktis

Manfaat praktis dari penelitian ini adalah untuk :

a. Bagi perusahaan, penelitian ini dapat dijadikan sebagai tolak ukur penilaian tingkat produktivitas parsial tenaga kerja, modal, material, dan energi yang merupakan acuan untuk melihat seberapa besar efektivitas proses produksi yang dijalankan perusahaan. Selain itu juga dapat menjadi referensi dalam melakukan perbaikan dan peningkatan produktivitas parsial tenaga kerja, modal, material, dan energi secara terus menerus.

b. Bagi Penelitian selanjutnya, secara umum penelitian ini bisa dijadikan untuk penelitian lanjutan tentang produktivitas perusahaan sejenis. Dengan data yang menunjang penelitian selanjutnya dapat difokuskan pada satu faktor secara detail dengan beberapa aspek yang diujikan.