PPL Ikatan Akuntan Indonesia 2012

PSAK Terkait Aset Tetap

Presented by : Stefanus Ariyanto., SE., M.Ak. CPSAK

Cer$fied IFRS Lecturer

Day 3 – 29 November 2012

2

B

IODATA

P

EMBICARA

Stefanus Ariyanto, SE., M.Ak., CPSAK

[email protected]

Pendidikan formal :

- Diploma 3 Akuntansi dari Sekolah Tinggi Akuntansi Negara (STAN) - Sarjana (S1) dari Universitas Indonesia

- Magister Akuntansi (S2) dari Universitas Indonesia Pendidikan non Formal :

- Certified IFRS Lecturer - Certified PSAK (CPSAK) Pekerjaan :

PSAK 13 (2011):

Properti Investasi

Agenda

1. Ruang Lingkup

2. Klasifikasi Properti Investasi 3. Pengakuan

4. Pengukuran Awal

5. Pengukuran setelah Pengakuan Awal 6. Transfer

7. Pelepasan

1. Lingkup

PSAK ini tidak mencakup hal-hal yang diatur dalam PSAK 30

Sewa :

1. Klasifikasi sewa pembiayaan dan sewa operasi;

2. Pengakuan penghasilan sewa dari properti investasi;

3. Pengukuran hak atas sewa operasi dalam laporan keuangan lessee;

4. Pengukuran investasi neto atas sewa pembiayaan dalam laporan keuangan lessor;

5. Akuntansi atas transaksi jual dan sewa-balik; dan 6. Pengungkapan sewa pembiayaan dan sewa operasi.

2. Klasifikasi Properti Investasi

Properti Investasi adalah:

properti (tanah atau bangunan—atau bagian dari bangunan—

atau keduanya) yang dikuasai (oleh pemilik atau lessee melalui

sewa pembiayaan) untuk menghasilkan rental atau untuk

kenaikan nilai, atau kedua-duanya, dan tidak untuk:

1. Digunakan dalam produksi atau penyediaan barang atau jasa

atau untuk tujuan administratif; atau

2. Klasifikasi Properti Investasi

Untuk dapat mengklasifikasikan suatu properti

sebagai properti investasi, harus memenuhi

kedua

kriteria berikut:

1. Tujuan penggunaan (rental dan/atau kenaikan nilai), dan 2. Jenis kepemilikan (dimiliki sendiri atau melalui sewa

pembiayaan).

Mode of Usage

Mode of Ownership

2. Klasifikasi Properti Investasi

PSAK 13 membedakan antara properti investasi

dengan properti yang digunakan sendiri.

Properti yang digunakan sendiri mengacu pada

PSAK 16 Aset Tetap.

Properti yang digunakan sendiri adalah:

adalah properti yang dikuasai (oleh pemilik atau lessee

melalui sewa pembiayaan) untuk digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif.

2. Klasifikasi Properti Investasi

Untuk memenuhi kriteria properti investasi, properti

haruslah :

Dikuasai oleh pemilik, atau

Dikuasai oleh entitas dalam sewa pembiayaan

Implikasinya, properti yang dikuasai lessee dalam sewa

operasi tidak dapat diklasifikasikan sebagai properti investasi.

Hak atas properti yang dikuasai oleh lessee melalui sewa

operasi dapat dikelompokkan dan dicatat sebagai properti investasi jika, dan hanya jika, properti tersebut tidak bertentangan dengan definisi properti investasi dan lessee menggunakan model nilai wajar seperti diatur

Mode of Ownership

Contoh properti investasi

• tanah yang dikuasai dalam jangka panjang untuk kenaikan nilai dan bukan untuk dijual jangka pendek dalam kegiatan usaha sehari-hari

• tanah yang dikuasai saat ini yang penggunaannya di masa depan belum ditentukan.

• bangunan yang dimiliki oleh entitas (atau dikuasai oleh entitas melalui sewa pembiayaan) dan disewakan kepada pihak lain melalui satu atau lebih sewa operasi

• bangunan yang belum terpakai tetapi tersedia untuk disewakan kepada pihak lain melalui satu atau lebih sewa operasi.

• properti dalam proses pembangunan atau pengembangan yang di masa depan digunakan sebagai properti investasi.

• Properti yang sudah diklasifikasikan sebagai properti investasi namun dalam pengembangan ulang.

2. Klasifikasi Properti Investasi

Contoh yang BUKAN properti investasi

• properti yang dimaksudkan untuk dijual dalam kegiatan usaha sehari-hari atau sedang dalam proses pembangunan atau

pengembangan untuk dijual

• properti dalam proses pembangunan atau pengembangan atas nama pihak ketiga

• properti yang digunakan sendiri

• properti yang disewakan kepada entitas lain dengan cara sewa pembiayaan

2. Klasifikasi Properti Investasi

• Tanah untuk dikembangkan Real estat

2. Klasifikasi Properti Investasi

2. Klasifikasi Properti Investasi

Dalam beberapa kasus, entitas menyediakan tambahan jasa kepada para

penghuni properti yang dimilikinya. Jika jasa tersebut tidak signifikan

terhadap keseluruhan perjanjian, misalnya adalah ketika pemilik bangunan kantor menyediakan jasa keamanan dan pemeliharaan bangunan kepada penyewa yang menghuni bangunan. properti investasi (par 11)

Jika jasa yang disediakan bernilai cukup signifikan, misalnya, jika suatu entitas

memiliki dan mengelola hotel, maka jasa yang diberikan kepada para tamu adalah signifikan terhadap keseluruhan perjanjian bukan properti investasi (par 12)

2. Klasifikasi Properti Investasi

Dalam satu properti sebagian memenuhi kriteria properti investasi dan

sebagian lain TIDAK memenuhi kriteria properti investasi.

Jika dua bagian tersebut:

Dapat dijual terpisah

Tidak dapat dijual terpisah

Atau disewakan terpisah dalam sewa pembiayaan ⇒ Entitas mencatatnya secara terpisah

⇒ Properti adalah properti investasi hanya jika bagian yang bukan properti investasi jumlahnya tidak signifikan

2. Klasifikasi Properti Investasi

Entitas memiliki properti yang disewakan kepada, dan digunakan oleh, induk atau anak perusahaan lain, maka :

⇒ properti bukan properti investasi dalam laporan keuangan

konsolidasi, karena properti dimiliki sendiri dalam perspektif grup.

⇒ Namun, jika memenuhi kriteri properti investasi, lessor

mengakui sebagai properti investasi dalam laporan keuangan

individualnya.

Consolidated

3. Pengakuan

Kriteria Pengakuan Sama dengan PSAK 16 (Revisi 2011)

Properti investasi pada awalnya diukur sebesar biaya perolehan. Biaya

transaksi termasuk dalam pengukuran awal tersebut.

Biaya perolehan awal hak atas properti yang dikuasai dengan cara sewa

dan dikelompokkan sebagai properti investasi yang harus dicatat sebagai sewa pembiayaan seperti diatur paragraf16 daiam PSAK 30. Sewa, dalam hal ini harus diakui pada jumlah mana yang lebih rendah antara nilai wajar dan nilai kini dari Pembayaran sewa minimum. Jumlah yang setara harus diakui sebagai kewajiban sesuai dengan ketentuan paragraf yang sama.

Bagian dari suatu properti investasi dapat diperoleh melalui penggantian.

Contoh, interior dinding bangunan mungkin merupakan penggantian dinding aslinya. Berdasarkan prinsip pengakuan, entitas mengakui jumlah tercatat properti investasi atas biaya penggantian properti investasi pada saat terjadinya biaya, jika kriteria pengakuan terpenuhi. Jumlah tercatat

4. Pengukuran Awal

Sama dengan PSAK 16

Biaya perolehan awal hak atas properti yang dikuasai secara

sewa dan dikelompokkan sebagai properti investasi mengacu

pada PSAK 30 Sewa, dimana aset diakui pada jumlah mana yang

lebih rendah antara:

Nilai wajar properti, dan

Nilai kini dari pembayaran sewa minimum.

Jika hak atas properti yang dikuasai dengan cara sewa

diklasifikasikan sebagai properti investasi, maka hak atas

properti tersebut dicatat sebesar nilai wajar dari hak

4. Pengukuran Awal

Tidak

termasuk biaya perolehan (par 22)

biaya perintisan (kecuali biaya-biaya yang diperlukan untuk

membawa properti ke kondisi yang diinginkan sehingga dapat

digunakan sesuai dengan maksud manajemen)

kerugian operasional yang terjadi sebelum properti investasi

mencapai tingkat hunian yang direncanakan

pemborosan bahan baku, buruh atau sumber daya lain yang

terjadi selama masa pembangunan atau pengembangan properti

Jika pembayaran atas properti investasi ditangguhkan, maka biaya

perolehan adalah setara harga tunai. Perbedaan antara jumlah

tersebut dan pembayaran diakui sebagai beban bunga selama

5. Pengukuran setelah Pengakuan Awal

Properti yang dikuasai dalam sewa operasi

yang diklasifikasikan sebagai properti Investasi Properti investasi yang menjadi agunan kewajiban

yang menghasilkan imbalan yang terkait langsung dengan nilai wajar dari, atau imbalan dari, aset tertentu termasuk properti investasi

Properti investasi yang nilai wajarnya tidak dapat ditentukan secara andal atas dasar berkelanjutan

Tidak ada pilihan,

hanya model nilai wajar

Pilih salah satu model untuk semua properti Tidak ada pilihan,

5. Pengukuran setelah Pengakuan Awal

Use PSAK 13 to account for one or more such properties?

Properties not under PSAK 13

Properties under PSAK 13

Properties held to earn rental or capital appreciation or both?

Any property held under operating lease?

5. Pengukuran setelah Pengakuan Awal

Model Nilai Wajar

Nilai wajar properti investasi harus mencerminkan

kondisi pasar pada tanggal pelaporan

Properti investasi tidak disusutkan.

Laba atau rugi

yang timbul dari

perubahan nilai wajar

atas

properti investasi harus

diakui dalam laporan laba rugi

5. Pengukuran setelah Pengakuan Awal

Model Nilai Wajar (PSAK 13)

• Menggunakan nilai wajar • Menggunakan nilai wajar

Model Revaluasian (PSAK 16)

• Perubahan nilai wajar diakui dalam laporan laba rugi pada periode terjadinya.

• Perubahan nilai wajar diakui dalam laporan laba rugi atau ekuitas.

• Tidak ada penyusutan. • Penyusutan.

• Mencerminkan kondisi pasar pada tanggal neraca.

• Tidak spesifik, hanya mengharuskan secara reguler.

Nilai wajar

Nilai wajar adalah nilai pada tanggal tertentu.

Karena kondisi pasar dapat berubah, jumlah yang dilaporkan

berdasarkan nilai wajar mungkin salah atau tidak tepat jika

diestimasi pada waktu yang berbeda.

Definisi nilai wajar mengasumsikan pertukaran dan penyelesaian

secara serempak dari kontrak penjualan tanpa perbedaan harga

juga dapat terjadi dalam suatu transaksi yang wajar antara

pihak-pihak yang berkeinginan dan memiliki pengetahuan

memadai seandainya pertukaran dan penyelesaian tersebut

tidak dilakukan secara serempak.

Nilai wajar

Nilai wajar properti investasi mencerminkan, antara lain,

penghasilan rental dari sewa yang sedang berjalan dan

asumsi-asumsi yang layak dan rasional yang mencerminkan keyakinan

pihak-pihak yang berkeinginan bertransaksi dan memiliki

pengetahuan memadai mengenai asumsi tentang penghasilan

rental dari sewa di masa depan dengan mengingat kondisi

sekarang.

Dengan dasar pemikiran yang sama, nilai wajar juga

mencerminkan arus kas keluar (termasuk pembayaran rental

dan arus keluar Iainnya) yang dapat diperkirakan sehubungan

dengan properti tersebut.

Nilai wajar

Pedoman nilai wajar terbaik mengacu pada harga kini dalam

pasar aktif untuk properti serupa dalam lokasi dan kondisi yang

sarna dan berdasarkan pada sewa dan kontrak lain yang serupa.

Entitas harus memperhatikan adanya perbedaan dalam sifat,

lokasi,atau kondisi properti, atau ketentuan yang disepakati

dalam sewa dan kontrak lain yang berhubungan dengan

Nilai wajar

Tidak tersedianya harga kini dalam pasar aktif yang sejenis, suatu entitas

harus mempertimbangkan informasi dari berbagai sumber, termasuk:

Harga kini dalam pasar aktif untuk properti yang memiliki sifat, kondisi dan lokasi

berbeda (atau berdasarkan pada sewa ataukontrak.lain yang berbeda), disesuaikan untuk mencerrninkan perbedaan tersebut;

harga terakhir properti serupa dalam pasar yang kurang aktif, dengan penyesuaian

untuk mencerminkan adanya perubahan dalam kondisi ekonomi sejakt anggal transaksi terjadi pada hargat ersebut,dan

proyeksi arus kas diskontoan berdasarkan estimasi arus kas di masa depan yang

dapat diandalkan,didukung dengan syarat/klausul yang terdapat dalam sewa dan kontrak lain yang ada dan (jika mungkin) dengan bukti ekstemal seperti pasar kini rental untuk properti serupa dalam lokasi dan kondisi yang sama, dan penggunaan tarif diskonto yang mencerrninkan penilaian pasar kini dari ketidakpastian dalam jumlah atau waktu arus kas.

Nilai wajar

Dalam menentukan nilai wajar properti investasi, entitas tidak melakukan

penghitungan ganda atas aset atau kewajiban yang diakui sebagai aset atau kewajiban terpisah.

peralatan seperti lift atau pendingin ruangan sering kali menjadi satu kesatuan yang tidak terpisahkan dari bangunan dan biasanya dimasukkan dalam nilai wajar properti investasi, dari pada diakui secara terpisah sebagai peralatan (aset tetap);

jika kantor disewakan termasuk dengan fumiturnya, nilai wajar kantor umumnya

memasukan nilai wajar furnitur, karena penghasilan rental jugaterkait dengan fumitur yang digunakan. Apabila fumitur termasuk dalam nilai wajar properti investasi, entitas tidak mengakui furnitur tersebut sebagai aset terpisah;

nilai wajar properti investasi tidak termasuk biaya dibayar di muka atau penghasilan sewa operasi akruan (accrued operating lease income), karenaentitas mengakui hal tersebut secar aterpisah sebagai aset atau kewajiban;

6. Transfer

Transfer ke, atau dari properti invetasi dapat dilakukan jika, dan hanya jika, terdapat perubahan penggunaan, yang ditunjukkan dengan:

a) Dimulainya penggunaan oleh pemilik

b) Dimulainya pengembangan untuk dijual

Perubahan Penggunaan Transfer dari properti investasi

a) Berakhirnya pemakaian oleh pemilik

b) Dimulainya sewa operasi ke pihak lain

c) Berakhirnya pembangunan atau pengembangan

Perubahan Penggunaan Transfer ke properti investasi

Properti yang dimiliki sendiri

Persediaan Properti Investasi

Properti Investasi Properti yang

dimiliki sendiri Persediaan Akhir masa

5. Transfer

Ketika entitas menggunakan→

transfer TIDAK mengubah jumlah tercatat properti yang

ditransfer dan

TIDAK mengubah biaya properti untuk tujuan pengukuran dan

pengungkapan.

Cost Model

Fair Value Model

5. Transfer

Untuk transfer dari properti investasi yang dicatat dengan menggunakan nilai

wajar

Nilai properti untuk akuntansi berikutnya sesuai dengan ketentuan dalam PSAK 16 dan 14 adalah nilai wajar pada tanggal perubahan penggunaan. a) Dimulainya penggunaan oleh

pemilik

b) Dimulainya pengembangan untuk dijual

Perubahan Penggunaan Transfer dari properti investasi

Properti yang dimiliki sendiri

⇒ Revaluation reserve is frozen and accounted for in accordance with PSAK 16 subsequently Properti Investasi Properti yang dimiliki sendiri

Fair Value Model

6. Transfer

Terapkan PSAK 16 hingga tanggal perubahan Memperlakukan perbedaan antara

• Jumlah tercatat menurut PSAK 16, dan • Nilai wajar

dengan cara yang sama seperti revaluasi PSAK 16

Perbedaan antara

Nilai wajar properti pada tanggal

Persediaan

6. Transfer

PT X mengadopsi PSAK 13 (Revisi 2011) dan memutuskan menggunakan nilai wajar untuk penilaian aset tetap dan properti investasi.

Pada 1 Mar 2012, property B dengan nilai tercatat Rp 1 milyar (tadinya dipakai untuk kantor perusahaan) disewakan untuk memperoleh pendapatan.

Surplus revaluasi yang pernah diakui atas B adalah 300 juta dan nilai wajar B pada tanggal transfer adalah 1,2 milyar.

6. Transfer

Jurnal :

Dr Aset Tetap 200,000

Cr Surplus revaluasi aset tetap 200,000

To recognise the additional revaluation surplus.

Dr Properti Investasi 1,200,000

Cr Aset tetap 1,200,000

To reclassify the property from PPE to investment property.

Surplus revaluasi sebesar 500 juta tetap berada di ekuitas.

7. Pelepasan

Properti investasi harus

dihentikan pengakuannya

pada saat:

1.

Pelepasan atau2. Ketika properti investasi tidak digunakan lagi secara permanen dan tidak memiliki manfaat ekonomis di masa depan yang dapat diharapkan pada saat pelepasan.

Laba atau rugi

yang timbul dari penghentian atau pelepasan

properti investasi ditentukan dari selisih antara:

1.

Hasil neto dari pelepasan dan 2. Jumlah tercatat aset,dan diakui dalam laporan laba rugi (kecuali sale and leaseback) dalam priode terjadinya.

8. Pengungkapan

apakah entitas tersebut menerapkan model nilai wajar atau model biaya;

Jika menerapkan nilai wajar, apakah, dan dalam keadaan bagaimana, hak atas

properti yang dikuasai dengan cara sewa operasi diklasifikasikan dan-dicatat sebagai propertiinvestasi;

apabila pengklasifikasian ini sulit dilakukan kriteria yang digunakan untuk

membedakan properti investasi dengan properti yang digunakan sendiri dan dengan properti yang dimiliki untuk dijual dalam kegiatan usaha sehari-hari;

metode dan asumsi signifikan yang diterapkan dalam menentukan nilai wajar

dari properti investasi,

sejauhmana penentuan nilai wajar properti investasi didasarkan atas penilaian

oleh penilai independen yang diakui dan memiliki kualifikasi profesional yang relevan serta memiliki pengalaman mutakkht di lokasi dan kategori properti

8. Pengungkapan

jumlah yang diakui dalam Iaporan laba rugi untuk:

penghasilan rental dari properti investasi; beban operasi langsung yang timbul dari properti investasi yang menghasilkan rental beban operasi Iangsung investasi yang tidak menghasilkan pendapatan rental selama

periode tersebut; dan

perubahan kumulatif dalam nilai wajar yang diakui dalam laporan laba rugi atas penjualan properti investasi

eksistensi dan jumlah pembatasan atas realisasi dari properti

investasi atau pembayaran penghasilan dan hasil pelepasan;

kewajiban kontraktual untuk membeli, membangun atau

mengembangkan properti investasi atau untuk perbaikan,

pemeliharaan atau peningkatan.

8. Pengungkapan

Mengungkapkan rekonsiliasi antara jumlah tercatat properti investasi pada awal dan akhir periode, yang menunjukkan hal-hal berlkut:

penambahan, pengungkapan terpisah untuk penambahan yang dihasilkan dari akuisisi dan penambahan yang dihasilkan dari pengeluaran setelah perolehan yang diakui dalam jumlah tercatat aset;

penambahan yang dihasilkan dari akuisisi melalui penggabungan usaha;

aset yang diklasifikasikan sebagai dimiliki untuk dijual atau masuk dalam kelompok aset yang akan dilepaskan yang diklasifikasikan sebagai dimlliki untuk dijual dan pelepasan lain;

laba atau rugi neto dari penyesuaian terhadap nilai wajar; perbedaan nilai tukar neto yang timbul pada

penjabaran laporan keuangan dari mata uang fungsional

transfer ke dan dari persediaan dan properti yang digunakan sendiri; dan

8. Pengungkapan

Ketika suatu penilaian terhadap properti investasi disesuaikan secara signifikan untuk

tujuan pelaporan keuangan, maka entitas tersebut mengungkapkan rekonsiliasi antara penilaian tersebut dan penilaian yang telah disesuaikan yang dilaporkan dalam laporan keuangan, dengan menunjukkan seeara terpisah jumlah agregat dari pengakuan

kewajibansewayang telah ditambahkan kembali, dan penyesuaian signijikan lain.

Pengungkapan tambahan :

uraian mengenai properti investasi tersebut;

penjelasan mengapan nilai wajar tidak dapat ditentukan secaraandal;

apabila mungkin, kisaranestimasidi mananilai wajar kemungkinan besar berada dan untuk pelepasan properti .investasiyang tidak dicatat dengan nilai wajar:

fakta bahwa entitas tersebut telah melepaskan properti investasiyang tidakdicatat dengan nilai

wajar;

jumlah tercatatproperti investasipada saat dijual; dan jum/ah .Iaba ataurugi yang dlakui:

8. Pengungkapan

Metode penyusutan yang digunakan;

masa manfaat atau tarif penyusutan yang digunakan;

Jumlah tercatat bruto dan akumulasi penyusutan (agregat dengan akumulasi

rugi penurunan nilai) pada awal danakhir.periode;

Rekonsiliasi jumlah tercatat properti investasi pada awal dan. akhir periode, yang

menunjukkan: Penambahan

Penambahan dari akuisisi dan penggabungan usaha Aset diklasifikasikan untuk dijual

Penyusutan Penurunan nilai

Ringkasan Beda dengan PSAK 13 (2007)

Letak beda ED PSAK 13 (revisi 2011)

PSAK 13 (revisi 2007) Definisi Tidak mengatur definisi tentang

penghentian pengakuan

Mengatur definisi tentang penghentian pengakuan

Pengakuan awal

properti investasi dalam proses pebangunan dan pengembangan

Diakui sebagai properti investasi Diakui sebagai aset tetap dan perlakuannya mengacu ke PSAK 16: Aset Tetap sampai properti investasi selesai dibangun.

Ketidakmampuan menetapkan nilai wajar yang andal

Jika entitas memilih menggunakan metode nilai wajar, maka properti investasi dalam proses pembangunan dan pengembangan: - Diukur pada harga perolehan sampai nilai wajarnya dapat ditentukan secara andal atau sampai proses pembangunan dan pengembangan selesai (mana yang lebih dahulu)

- Pada pengakuan awal langsung dapat diukur sebesar nilai wajarnya jika dapat ditentukan secara andal

PSAK 48 (Revisi 2009):

Penurunan Nilai Aset

Tujuan

Tujuan Pernyataan ini adalah untuk menetapkan prosedur-prosedur

yang diterapkan entitas agar aset dicatat tidak melebihi jumlah

terpulihkannya. pengembangan properti

Aset dikatakan melebihi jumlah terpulihkannya jika jumlah tercatat

aset melebihi jumlah yang akan dipulihkan melalui:

Penggunaan, atau Penjualan aset.

Ruang Lingkup - Pengecualian (par 2)

(a) Persediaan (lihat PSAK 14: Persediaan);

(b) aset yang timbul dari kontrak konstruksi (lihat PSAK 34: Akuntansi Kontrak

Konstruksi);

(c) aset pajak tangguhan (lihat PSAK 46: Akuntansi Pajak Penghasilan); (d) aset yang timbul dari imbalan kerja (lihat PSAK 24: Imbalan Kerja);

(e) aset keuangan yang termasuk dalam ruang lingkup PSAK 55: Instrumen

Keuangan: Pengakuan dan Pengukuran;

(f) Properti investasi yang diukur pada nilai wajar (lihat PSAK 13: Properti

Investasi);

(g) biaya akuisisi tangguhan, dan aset tidak berwujud, yang timbul dari hak

kontraktual penanggung berdasarkan kontrak asuransi yang termasuk dalam ruang lingkup PSAK 28: Kontrak Asuransi; dan

Termasuk Ruang Lingkup (par 4)

Pernyataan ini berlaku untuk aset keuangan yang dikelompokkan sebagai

investasi dalam entitas anak (PSAK 4: Laporan Keuangan Konsolidasian dan

Laporan Keuangan Tersendiri)

ventura bersama yang disajikan dengan metoda biaya dalam laporan keuangan

tersendiri seperti yang dijelaskan dalam PSAK 12 : Bagian Partisipasi dalam Ventura Bersama

Ketentuan mengenai penurunan nilai investasi dalam entitas asosiasi diatur dalam

PSAK 15 : Investasi dalam Entitas Asosiasi

Ruang Lingkup (par 5)

Tidak termasuk ruang lingkup PSAK 48 (par 5) :

Aset keuangan yang termasuk dalam ruang lingkup PSAK 55 Properti investasi yang diukur pada nilai wajar sesuai PSAK 13.

Namun termasuk ruang lingkup PSAK 48 (par 5) :

Aset yang dicatat pada jumlah revaluasian(yaitu nilai wajar) sesuai dengan

Uji Penurunan Nilai Rugi Penurunan Nilai Jumlah Tercatat

Jumlah Terpulihkan Jumlah Tersusutkan Nilai Pakai

Nilai Wajar dikurangi Biaya

Penjualan

Unit Penghasil Kas (UPK) Biaya Pelepasan Impairment Test Impairment Losses Carrying Amount Recoverable Amount Depreciable Amount Value in Use

Fair Value less Costs to Sell

(FV-C2S)

Cash Generating Unit (CGU) Costs of Disposal

Konsep & Istilah Penting

Pendekatan Penurunan Nilai (Impairment)

Review Aset secara Periodik

Apakah terdapat indikasi Estimasi recoverable amount

secara individu Goodwill?

Hitung recoverable amount secara individu

Y

Hitung recoverable amount unit penghasil kas /UPK/CGU

Y

Terlepas apakah terdapat indikasi penurunan nilai :

Minimal setahun sekali, melakukan pengujian penurunan nilai

(impairment test):

Aset tidak berwujud dengan masa manfaat tidak terbatas Aset tidak berwujud yang belum digunakan

Goodwill yang diperoleh dalam kombinasi bisnis

Review

AKHIR PERIODE

Menilai apakah terdapat indikasi suatu aset

mengalami penurunan nilai

ADA INDIKASI

mengestimasi jumlah

Identifikasi Indikasi Penurunan Nilai

PSAK 48 par 12

Informasi minimum yang dipertimbangkan

Informasi eksternal

• Perubahan signifikan nilai pasar • Perubahan signifikan teknologi,

pasar, ekonomi dan lingkup hukum

• Perubahan suku bunga

• Jumlah tercatat aset neto entitas melebihi kapitalisasi pasarnya

Informasi internal

• Bukti keusangan atau kerusakan fisik aset

• Perubahan signifikan atas

penggunaan, penghentian dan masa manfaat aset

• Bukti internal mengindikasikan bahwa kinerja ekonomi aset lebih buruk dari yang diharapkan.

Jumlah terpulihkan = Jumlah yang

lebih tinggi

antara :

Nilai Terpulihkan

Nilai wajar dikurang biaya untuk menjual

(Fair Value Less Costs to Sell)

Nilai pakai (Value in Use)

dan

Jumlah yang dapat dihasilkan dari penjualan suatu aset atau unit penghasil kas dalam transaksi antara pihak-pihak yang mengerti dan

berkehendak bebas tanpa tekanan,

Nilai sekarang dari taksiran arus kas yang

diharapkan akan diterima atau unit penghasil kas.

Pengukuran Jumlah Terpulihkan

Bukti Terbaik

⇒ harga dalam suatu perjanjian penjualan yang mengikat dalam suatu

transaksi antara pihak yang independen, disesuaikan dengan biaya

tambahan yang dapat dikaitkan langsung dengan pelepasan aset.

Apabila tidak terdapat perjanjian penjualan yang mengikat namun aset diperdagangkan di pasar aktif

⇒ Berdasarkan harga pasar aset dikurangi biaya pelepasan aset tersebut.

Apabila tidak terdapat perjanjian penjualan yang mengikat dan tidak ada pasar aktif untuk aset

Pengukuran Jumlah Terpulihkan

Nilai Pakai

Nilai sekarang dari taksiran arus kas yang diharapkan akan diterima

Pertimbangan dalam penghitungan nilai pakai aset:

a) estimasi arus kas masa depan yang diharapkan entitas akan diperoleh dari

aset;

b) ekspektasi mengenai kemungkinan variasi dari jumlah atau waktu arus kas masa depan tersebut;

c) nilai waktu uang, diwakili oleh suku bunga pasar bebas risiko yang berlaku;

d) harga untuk menanggung ketidakpastian yang melekat pada aset

e) faktor-faktor lain, seperti ilikuiditas, yang akan dipertimbangkan oleh pelaku pasar dalam menilai arus kas masa depan yang diharapkan entitas akan

Pengukuran Jumlah Terpulihkan

PSAK 48Par 31

1. mengestimasi arus kas masuk dan arus kas keluar di

masa depan dari pemakaian aset tersebut dan

pelepasannya pada akhirnya

2. menerapkan tingkat diskonto yang tepat atas arus kas

Pengukuran Jumlah Terpulihkan

Estimasi arus kas di masa depan meliputi:

(a) proyeksi arus kas masuk dari penggunaan aset;

(b) proyeksi arus kas keluar yang diperlukan untuk menghasilkan arus kas masuk dari penggunaan aset (termasuk arus kas keluar untuk menyiapkan aset agar dapat digunakan) dan dapat dikaitkan secara langsung, atau

dialokasikan dengan dasar yang layak dan konsisten, pada aset; dan (c) arus kas neto, jika ada, yang akan diterima (atau dibayarkan) untuk

Dasar Estimasi Arus Kas Masa Depan

1. Asumsi yang masuk akal dan didukung oleh fakta atau teori. 2. Anggaran keuangan terbaru dan telah disahkan manajemen.

3. Tidak memasukkan komponen arus kas masa depan dari restrukturisasi. 4. Penggunaan dasaran kepada anggaran hanya meliputi periode 5 tahun,

kecuali jika periode yang lebih lama dapat dijustifikasi.

5. Periode setelah anggaran menggunakan tingkat pertumbuhan tetap atau menurun, kecuali jika pertumbuhan naik dapat dijustifikasi.

6. Tingkat pertumbuhan dalam proyeksi tidak boleh melebihi rata-rata jangka panjang pertumbuhan untuk produk, industri, atau negara tempat entitas beroperasi atau pasar dimana aset digunakan, kecuali jika tingkat

Pengukuran Jumlah Terpulihkan

• Arus kas masa depan diestimasi dalam satuan

mata uang ketika akan dihasilkan dan kemudian

didiskonto menggunakan suatu tingkat diskonto

yang tepat untuk satuan mata uang tersebut.

• Tingkat pertukaran yang digunakan kurs spot

pada tanggal penghitungan nilai pakai.

Arus Kas Masa Depan Valuta Asing

PSAK 48 Par 54

Tingkat Diskonto

Dasar penetapan tingkat diskonto

tingkat

diskonto sebelum pajak menggambarkan

penilaian pasar kini dari:

(a) nilai waktu uang; dan

(b) risiko spesifik atas aset dimana estimasi arus kas

masa depan belum disesuaikan.

Tingkat diskonto diestimasi

dari salah satu:

• Tingkat diskonto

implisit transaksi pasar

kini aset sejenis atau PSAK 48

Par 56

Tingkat diskon adalah tingkat pengembalian yang disyaratkan investor jika seandainya akan memilih suatu investasi yang menghasilkan arus kas dengan jumlah, waktu dan profil risiko yang

Pengakuan Rugi Penurunan Nilai

PSAK 48 Par 59-60-61

Nilai terpulihkan aset < Nilai tercatat

– nilai tecatat aset diturunkan menjadi sebesar

nilai terpulihkan.

– Penurunan tersebut adalah rugi penurunan nilai

Rugi penurunan nilai diakui dalam laporan laba

rugi,

• Kecuali aset disajikan pada jumlah direvaluasi

sesuai dengan standar lain (Contoh PSAK 16)

Pengakuan Rugi Penurunan Nilai

•

Setiap rugi penurunan nilai aset revalusian diperlakukan

sebagai penurunan revaluasi. (Lihat PSAK 16 : Aset Tetap)

diakui dalam pendapatan komprehensif lain, sepanjang

kerugian penurunan nilai tidak melebihi jumlah surplus

revaluasi untuk aset yang sama

rugi penurunan nilai atas aset revaluasian mengurangi

Contoh: PT Anggrek melakukan uji penurunan nilai terhadap peralatan yang dimilikinya. Nilai tercatat dari peralatan sebesar Rp 200 juta, nilai wajar dikurangi biaya menjual Rp180 juta dan nilai pakainya 205 juta.

Rp 200 juta Rp 205 juta

Tidak ada

penurunan nilai

Ilustrasi Penurunan Nilai 1

Nilai tercatat Dibandingkan Nilai diperoleh kembali Lebih tinggi antara Nilai wajar dikurangi b. Nilai

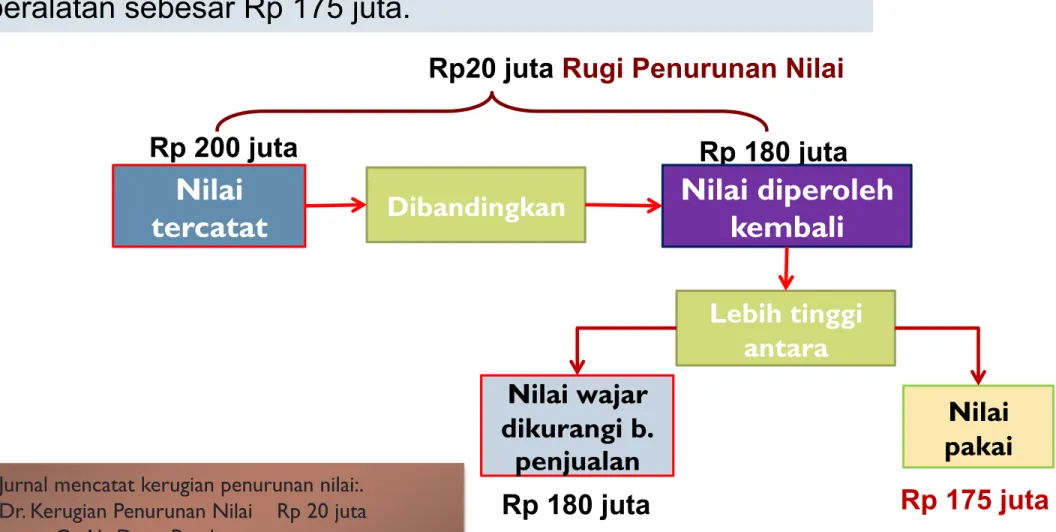

Contoh: PT Anggrek, (informasi sama) kecuali nilai pakai dari peralatan sebesar Rp 175 juta.

Rp 200 juta Rp 180 juta

Ilustrasi Penurunan Nilai 2

Nilai tercatat Dibandingkan Nilai diperoleh kembali Lebih tinggi antara Nilai wajar Nilai Rp20 juta Rugi Penurunan Nilai

Jumlah terpulihkan dari aset individual tidak

dapat ditentukan jika:

(a) nilai pakai aset tidak dapat diestimasi mendekati nilai

wajarnya dikurangi biaya penjualan; dan

(b) aset tidak menghasilkan arus kas masuk yang

independen dari kelompok aset lain.

Dalam kasus ini, nilai pakai dan, jumlah

terpulihkan, dapat ditentukan hanya untuk Unit

Penghasil Kas Aset.

Unit Penghasil Kas (UPK)

PSAK 48 Par 67

PSAK 48 Lihat Par 67:

Tidak

mungkin

mengestimasi

jumlah

terpulihkan aset individual menentukan

nilai terpulihkan dari unit penghasil kas yang

mana aset tercakup (aset dari unit penghasil

kas = UPK).

Unit penghasil kas aset kelompok

terkecil dari aset yang termasuk aset

tersebut dan menghasilkan arus kas masuk

yang independen dari arus kas masuk dari

aset atau kelompok aset lain.

Unit Penghasil Kas

PSAK 48 Par 66, 68:

Jumlah terpulihkan dari UPK adalah jumlah yang

lebih tinggi antara nilai wajar unit penghasil kas

dikurangi biaya penjualan dengan nilai pakainya.

Jumlah tercatat dari UPK:

(a)

mencakup hanya

jumlah tercatat dari aset-aset yang

dapat diatribusikan langsung

, atau dialoksikan dengan

dasar yang layak dan konsisten, ke UPK

dan akan

menghasilkan arus kas masuk

yang digunakan dalam

menentukan nilai pakai unit penghasil kas; dan

(b)

tidak mencakup jumlah tercatat dari setiap liabilitas

yang diakui

, kecuali jumlah terpulihkan dari unit

penghasil kas tidak dapat ditentukan tanpa

Unit Penghasil Kas

PSAK 48 Par 74-76

Unit Penghasil Kas

Pertama, Goodwill

Rugi Penurunan Nilai

• diakui untuk UPK

• jika, dan hanya jika, jumlah terpulihkan dari unit

tersebut (kelompok dari unit) < jumlah tercatatnya.

• dialokasikan untuk mengurangi jumlah tercatat aset dari

unit tersebut (kelompok dari unit) dengan urutan sbb:

(a) pertama, untuk mengurangi jumlah tercatat atas setiap

goodwill yang dialokasikan ke unit penghasil kas

(kelompok dari unit); dan

(b) selanjutnya, ke aset lain dari unit tersebut dibagi pro rata atas dasar jumlah tercatat setiap aset di dalam unit tersebut (kelompok dari unit).

PSAK 48 Par 98

Unit Penghasil Kas

Dalam mengalokasikan rugi penurunan nilai, entitas

tidak harus mengurangi jumlah tercatat

aset dengan jumlah yang tertinggi dari:

(a) nilai wajarnya dikurangi biaya untuk menjual (jika

ditentukan);

(b) nilai pakainya (jika dapat ditentukan); dan

(c) nol.

PSAK 48 Par 100

Jumlah rugi penurunan nilai yang semestinya dialokasikan ke aset

harus

dialokasikan pro rata ke aset lain dari unit (kelompok dari unit).

CONTOH - UPK

Sebuah perusahaan manufaktur memiliki mesin yang digunakan

untuk memproduksi di satu divisi produksi. Mesin tersebut tidak

memiliki harga jual kecuali harga jual sebagai besi bekas dan sulit

untuk mengidentifikasi arus kas secara terpisah dari penggunaan

mesin tersebut.

Konsekuensinya jika perusahaan menentukan ada indikasi

impairment atas mesin, maka penilaian impairment harus dilihat

sebagai satu kesatuan divisi produksi. Perhitungan nilai diperoleh

kembali harus dihitung atas keseluruhan unit penghasil kas divisi

CONTOH - UPK

Sebuah perusahaan transportasi memperoleh kontrak dari

Pemda untuk mengoperasikan 6 jalur koridor busway sebagai

satu kesatuan. Perusahaan dapat mengidentifikasi aset dan arus

kas dari masing-masing jalur tersebut. Satu koridor busway

mengalami kerugian (indikasi penurunan nilai).

Walaupun kerugian penurunan nilai dapat diidentifikasi untuk

satu koridor, namun karena perusahaan terikat kontrak untuk

menjalankan keenam koridor tersebut maka penurunan nilai

harus dilihat sebagai satu kesatuan. Pengukuran penurunan

nilai dilakukan atas UPK atas keenam koridor busway

Goodwill

Goodwill telah dialokasikan sebelumnya ke unit penghasil

kas A. Goodwill yang dialokasikan ke A tidak dapat

diidentifikasi atau diasosiasikan dengan kelompok aset pada

tingkatan yang lebih rendah dari A, kecuali secara arbitrer.

Karena goodwill yang dialokasikan ke A tidak dapat secara

arbitrer diidentifikasi atau diasosiasikan dengan suatu

kelompok aset pada suatu level yang lebih rendah dari A,

maka goodwill dialokasikan kembali ke unit B, C dan D

Kasus

Suatu entitas mengoperasikan peralatan minyak di dasar laut.

Entitas menyediakan biaya restorasi senilai Rp 10 M, yang

mencerminkan nilai kini dari biaya tersebut. Entitas tersebut

menerima tawaran untuk membeli peralatan minyak seharga Rp

16 M, dan nilai biaya pelepasan seharga Rp 2 M. Nilai pakai

sebesar Rp 24 M. Sedangkan nilai tercatat dari peralatan

sebesar Rp 20 M.

Apakah nilai dari peralatan menurun?

Solution

Nilai wajar dikurangi cost to sell dari peralatan adalah Rp 14 M

(Rp 16 M – Rp 2 M).

Nilai pakai dari peralatan sebesar Rp 14 M (Rp 24 M – Rp 10

M).

Nilai tercatat dari peralatan adalah Rp 10 M (Rp 20 M – Rp 10

M).

Sehingga, nilai terpulihkan dari unit penghasil kas melebihi nilai

tercatatnya, sehingga aset ini tidak diturunkan nilainya.

Kasus 2: Unit Penghasil Kas

Bear Bull performed an impairment review on the CGU X, which has the following assets on hand:

Carrying amount

Goodwill $ 1,000

Property, plant and equipment, at depreciated cost 3,000 Intangible assets, at amortised cost 2,000 Investment property, at depreciated cost 2,500

Financial assets, at fair value 1,070

Inventory, at cost 500

Trade receivables 1,300

Total 11,370

After an impairment review, Bear Bull found that the recoverable amount of CGU X is $8,000 and of the investment property is $2,000

Carrying Carrying amount after Allocated amount after impairment loss impairment loss impairment loss

Goodwill $ 1,000 $ (1,000) $ 0

Property, plant and equipment 3,000 (1,122) 1,878

Intangible assets 2,000 (748) 1,252 Investment property ($2,500 – $500) 2,000 - 2,000 Financial assets 1,070 - 1,070 Inventory 500 - 500 Trade receivables 1,300 - 1,300 Total 10,870 (2,870) 8,000

Kasus

Suatu unit penghasil kas memiliki aset bersih berikut ini:

Rp M

Goodwill

10

Properti

20

Pabrik dan Peralatan

30

60

Nilai yang dapat dipulihkan sebesar Rp 45 M.

Alokasikan kerugian penurunan nilai pada aset bersih

perusahaan.

Kasus 3

Goodwill Properti

Pabrik Total

RpM RpM

RpM RpM

Nilai Tercatat

10 20

30 60

Rugi Penurunan Nilai

(10) (2) (3) (15)

Nilai Tercatat setelah -

18

27

45

Penurunan Nilai

Kasus 4: Penurunan Nilai Goodwill

PT Lily memiliki 80% kepemilikan PT Kenanga dengan membayar

Rp 32 M pada 1 Januari 2010. Setelah tanggal akuisisi, aset bersih

yang dapat diidentifikasi memiliki nilai Rp30 M.

PT Kenanga merupakan UPK. Pada 31 Desember 2010, nilai yang

dapat dipulihkan dari PT Lily sebesar Rp20 M. Nilai wajar aset

teridentifikasi 27.

Kasus 4: Penurunan Nilai Goodwill

Harga perolehan kombinasi bisnis 80% = Rp 32 M Harga perolehan kombinasi bisnis 100% = Rp 40 M Nilai wajar aset bersih bisa diidentifikasi = Rp 30 M

Goodwill total = Rp 10 M

Pengendali

Nilai aset bersih yang diakusisi = 80% x Rp30 M = Rp 24 M

Goodwill pengendali = Rp 8 M

Nilai aset pada saat perolehan pertama

Kasus 4: Penurunan Nilai Goodwill

Akhir tahun 2010 Goodwill Aset

diidentifikasi Total Nilai tercatat bruto Rp 10 M Rp 30 M Rp 40 M

Pengendali 8 M 24 M 32 M

Kepemilikan minoritas 2 M 6 M 8 M

Bagian 2: Mengalokasikan kerugian penurunan nilai

Kasus 4: Penurunan Nilai Goodwill

Nilai yang dapat dipulihkan Rp20 M Nilai tercatat telah disesuaikan Rp 37 M

<

penurunan nilai TerjadiRp17 M

Akhir tahun 2010 Goodwill Aset diidentifikasi

Total

Nilai tercatat bruto Rp 10 M Rp 30 M Rp 40 M

Akumulasi depresiasi - (3 M) (3 M)

Nilai tercatat 10 M 27 M 37 M

Bagian 1: Menguji penurunan nilai PT Kenanga

Asumsi: depresiasi aset yang dapat diidentifikasi Rp 2 M selama tahun 2010

Kasus 4: Penurunan Nilai Goodwill

Akhir tahun 2010 Goodwill Aset

diidentifikasi Penurunan Nilai Total Ass Goodwill

Nilai tercatat bruto Rp 10 M Rp 30 M Rp 40 M

Akumulasi depresiasi - (3 M) (3 M)

Nilai tercatat 10 M 27 M 37 M

Penurunan nilai 7 M 10 M 17 M

Bagian 2: Mengalokasikan kerugian penurunan nilai

Kasus 4: Penurunan Nilai Goodwill

Nilai yang dapat dipulihkan Rp20 M Nilai tercatat telah disesuaikan Rp 37 M

<

penurunan nilai TerjadiRp13 M

Akhir tahun 2010 Goodwill Aset diidentifikasi

Total

Nilai tercatat bruto Rp 10 M Rp 25 M Rp 35 M

Akumulasi depresiasi - (2 M) (2 M)

Nilai tercatat 10 M 23 M 33 M

Dalam menilai apakah terdapat indikasi

bahwa rugi penurunan nilai yang telah

diakui pada periode-periode sebelumnya

untuk aset (selain goodwill) mungkin tidak

ada lagi atau mungkin telah menurun,

entitas mempertimbangkan, minimal,

indikasi berikut ini:

1.

Infomasi yang bersumber dari luar

2.Informasi yang bersumber dari dalam

Pembalikan suatu

Rugi Penurunan Nilai

PSAK 48 Par 106

Rugi penurunan nilai yang telah diakui dalam

periode-periode sebelumnya untuk aset

selain goodwill

harus dibalik jika, dan hanya

jika,

terdapat perubahan estimasi yang

digunakan untuk menentukan jumlah

terpulihkan atas aset tersebut sejak rugi

penurunan nilai terakhir diakui

.

jika kasusnya seperti ini,

jumlah tercatat

aset

, (ada pengecualian)

dinaikkan ke jumlah

terpulihkannya

.

Pembalikan suatu Rugi Penurunan Nilai

PSAK 48 Par 109

Jumlah tercatat aset yang meningkat (selain goodwill), yang

disebabkan pembalikan rugi penurunan nilai, tidak boleh melebihi jumlah tercatat (neto setelah amortisasi atau depresiasi) seandainya aset tidak mengalami rugi penurunan nilai di tahun-tahun sebelumnya.

Pembalikan rugi penurunan nilai untuk aset (selain goodwill)

diakui segera dalam laba rugi, kecuali aset disajikan pada jumlah direvaluasi sesuai dengan Pernyataa lain (contohnya, model revaluasi di PSAK 16).

Setiap pemulihan rugi penurunan nilai aset revaluasian harus

diperlakukan sebagai kenaikan penilaian kembali sesuai dengan PSAK terkait.

Pembalikan suatu

Rugi Penurunan Nilai –Aset Individu

PSAK 48 Par 112-114

Dialokasikan kepada aset-aset dari unit (kecuali untuk

goodwill) pro rata dengan jumlah tercatat dari asetnya.

Diperlakukan sebagai pembalikan rugi penurunan nilai untuk

aset individual dan diakui sesuai dengan PSAK ini.

Alokasi pembalikan rugi penurunan nilai

jumlah tercatat asettidak boleh dinaikkan diatas nilai yang terendah dari:

(a) jumlah terpulihkan (jika ditentukan); dan

(b) jumlah tercatat yang telah ditentukan (amortisasi atau

depresiasi neto) seandainya tidak ada rugi penurunan nilai yang telah diakui untuk aset tersebut dalam periode sebelumnya. Jumlah pemulihan rugi penurunan nilai yang sebaliknya telah

Pembalikan suatu

Rugi Penurunan Nilai untuk UPK

PSAK 48 Par 117-118

Pengungkapan

PSAK 48Par 121-130

Pengungkapan yang lebih ekstensif disyaratkan

Pengungkapan tambahan utama termasuk:

Setiap UPK (atau

kelompok UPK) yang

memiliki nilai tercatat

goodwill atau aset

tidak berwujud

Asumsi utama dan

pendekatan

manajemen yang

digunakan untuk

Periode dimana

manajemen telah

memproyeksikan

arus kas, tingkat

Problem 1

Suatu aset individu nilai perolehannya 24.000. Depresiasi

dilakukan dengan garis lurus selama 20 tahun dengan nilai sisa

sebesar 4.000. Pada awal tahun ke 16, ada indikasi penurunan

nilai.

Jika aset tersebut dijual harga penjualan 10.000 dikurangi biaya

penjualan 3.000. Nilai pakai aset tersebut sebesar 6.000.

Setelah penurunan nilai masa manfaat tersisa aset tetap 5 tahun

dan nilai residu tidak berubah 4.000

Problem 1

Awal tahun 16 = akhir tahun 15, sudah dimanfaatkan 15thn.

Akumulasi depresiasi = 15.000.

Nilai tercatat aset 24.000-15.000 = 9.000

Nilai diperoleh kembali nilai tertinggi antara

10.000 – 3.000 = 7.000 dengan 6.000 7.000

Rugi penurunan nilai = 9.000 – 7.000 = 2.000 Jurnal yang dibuat

Rugi penurunan nilai 2.000

Akumulasi depresiasi 2.000

Depresiasi tahun ke-16. (7.000-4.000)/5 = 600

Problem 1

Nilai tercatat pada awal tahun 18 adalah: 7.000 – 1.200 = 5.800 Nilai diperoleh kembali 6.000 – 5.800 = 200

Jika tidak terjadi impairment nilai tercatat aset pada awal tahun-18 adalah 7.000

(24.000 – 17.000) Nilai 6.000 berada di bawah 7.000, sehingga 200 diakui sebagai keuntungan pembalikan penurunan nilai.

Jurnal yang dibuat

Keuntungan pembalikan penurunan nilai 200

Pada awal tahun ke-18 ada indikasi pembalikan penurunan nilai. Diketahui nilai dapat diperoleh kembali sebesar 6.000. Masa manfaat dan nilai

Problem 1 – asumsi berbeda

Misalkan pada awal tahun ke-18 ada indikasi pembalikan penurunan nilai.

Diketahui nilai dapat diperoleh kembali sebesar 8.000. Masa manfaat dan nilai residu tidak berubah.

Nilai tercatat pada awal tahun 18 adalah: 7.000 – 1.200 = 5.800

Nilai diperoleh kembali 8.000 – 5.800 = 2.200

Jika tidak terjadi impairment nilai tercatat aset pada awal tahun-18 adalah

7.000 (24.000 – 17.000) Nilai 8.000 berada di atas 7.000, sehingga 2.200 tidak dapat diakui seluruhnya sebagai sebagai keuntungan penurunan nilai.

Pembalikan penurunan nilai yang dapat diakui sebesar 7.000 – 5.800 = 1.200

Jurnal yang dibuat

Keuntungan pembalikan penurunan nilai 1.200

Problem 1 – perubahan masa manfaat

Suatu aset individu nilai perolehannya 24.000. Depresiasi

dilakukan dengan garis lurus selama 20 tahun dengan nilai sisa

sebesar 4.000. Pada awal tahun ke 16, ada indikasi penurunan

nilai.

Jika aset tersebut dijual harga penjualan 10.000 dikurangi biaya

penjualan 3.000. Nilai pakai aset tersebut sebesar 6.000.

Setelah penurunan nilai dilakukan review masa manfaat tersisa

aset 5 tahun dan nilai residu sebesar 1.000

Problem 1 – perubahan masa manfaat

Awal tahun 16 = akhir tahun 15, sudah dimanfaatkan 15thn. Akumulasi

depresiasi = 15.000.

Nilai tercatat aset 24.000-15.000 = 9.000

Nilai diperoleh kembali nilai tertinggi antara

10.000 – 3.000 = 7.000 dengan 6.000 7.000

Rugi penurunan nilai = 9.000 – 7.000 = 2.000 Jurnal yang dibuat

Rugi penurunan nilai 2.000

Akumulasi depresiasi 2.000

Depresiasi tahun ke-16. (7.000-1.000)/5 = 1.200

Problem 1 – perubahan masa manfaat

Nilai tercatat pada awal tahun 18 adalah: 7.000 – 2.400 = 4.600 Nilai diperoleh kembali 6.000 – 4.600 = 1.400

Jika tidak terjadi impairment nilai tercatat aset pada awal tahun-18 adalah 7.000

(24.000 – 17.000) Nilai 6.000 berada di bawah 7.000, sehingga 1.400 diakui sebagai keuntungan pembalikan penurunan nilai.

Jurnal yang dibuat

Keuntungan pembalikan penurunan nilai 1.400

Pada awal tahun ke-18 ada indikasi pembalikan penurunan nilai. Diketahui nilai dapat diperoleh kembali sebesar 6.000. Dilakukan review terdapat perubahan masa manfaat tersisa menjadi 5 tahun dan nilai residu 1.000

Problem 1 – perubahan masa manfaat

Misalkan pada awal tahun ke-18 ada indikasi pembalikan penurunan nilai.

Diketahui nilai dapat diperoleh kembali sebesar 8.000. Dilakukan review terdapat perubahan masa manfaat tersisa menjadi 5 tahun dan nilai residu 1.000

Nilai tercatat pada awal tahun 18 adalah: 7.000 – 2.400 = 4.600

Nilai diperoleh kembali 8.000 – 4.600 = 3.400

Jika tidak terjadi impairment nilai tercatat aset pada awal tahun-18 adalah

7.000 (24.000 – 17.000) Nilai 8.000 berada di atas 7.000, sehingga 2.400 tidak dapat diakui seluruhnya sebagai sebagai keuntungan penurunan nilai.

Pembalikan penurunan nilai yang dapat diakui sebesar 7.000 – 4.600 = 2.400

Jurnal yang dibuat

Keuntungan pembalikan penurunan nilai 2.400

Main References

Intermediate Accounting

Kieso, Weygandt, Walfield, IFRS Edition, John Wiley

Standar Akuntansi Keuangan

Dewan Standar Akuntansi Keuangan, per 1 juni 2012

Nelson Lam, Peter Law, Intermediate Financial Reporting – an IFRS

Perspective