BAB II BAHAN RUJUKAN

2.1 Pengertian Sewa Guna Usaha ( Leasing )

Leasing berasal dari kata Lease yang berarti sewa atau lebih umum diartikan sewa menyewa yaitu pembiayaan peralatan atau barang modal untuk digunakan pada proses produksi suatu perusahaan baik secara langsung maupun tidak langsung. Industri leasing menciptakan konsep baru untuk mendapatkan barang modal serta menggunakannya sebaik mungkin tanpa harus membeli atau memiliki barang tersebut. Ditinjau dari sudut ekonomi, leasing dapat pula dikatakan sebagai salah satu cara untuk menghimpun dana yang terdapat didalam masyarakat dan menginvestasikannya kembali dalam sektor-sektor ekonomi tertentu yang dianggap produktif.

Menurut Kieso (2005;1089) menyatakan bahwa: A lease is a contractual agreement between a lessor and a lessee. This agreement gives the lessee the right to use specific property, owned by the lessor, for a specified priod of time. In return for the use of the property, the lessee makes rental payments over the lease term to the lessor.

Dari pengertian diatas dapat diartikan bahwa: Lease adalah suatu kesepakatan kontrak antara lessor dan lessee. Perjanjian ini memberikan penyewa hak untuk menggunakan properti tertentu, yang dimiliki oleh lessor, untuk jangka waktu

tertentu. Dalam retun untuk penggunaan properti, penyewa membuat pembayaran sewa selama jangka waktu sewa kepada lessor.

Sedangkan leasing menurut Stice, Stice, Skousen (2009;289) adalah sebuah kontrak yang merinci persyaratan-persyaratan dimana pemilik properti, yaitu lessor mentransfer hak pengguna properti kepada lessee.

Berdasarkan uraian diatas dapat disimpulkan bahwa leasing merupakan suatu perjanjian kontrak pemberian sewa antara lessor dan lessee dalam jangka waktu tertentu.

2.1.1 Keuntungan Ekonomis Sewa Guna Usaha ( Leasing )

Meskipun akibat-akibat akuntansi merupkan pertimbangan yang penting dalam menyusun suatu transaksi sebagai suatu sewa guna usaha, pertimbangan keuangan dan pajak lainnya juga memainkan peran penting dalam pengambilan keputusan atas sewa guna usaha. Menurut. Stice, Stice, Skousen (2005;295) setiap situasi berbeda, tetapi ada tiga keuntungan utama bagi lessee atas sewa guna usaha dibandingkan pembelian:

1. Tanpa uang muka

Sebagian besar pembelian kredit atas properti mensyaratkan sebagian harga pembelian untuk dibayar secepatnya oleh peminjam. Hal ini menyediakan perlindungan tambahan kepada pemberi pinjaman pada saat terjadi kebangkrutan. Perjanjian sewa guna usaha sebagai perbandingan, sering kali disusun sedeminikan

rupa hingga 100% nilai properti didanai melalui sewa guna usaha. Aspek sewa guna usaha ini menjadi alternatif yang menarik bagi perusahaan yang tidak memiliki uang muka yang cukup atau berharap mengguakan modal yang tersedia untuk tujuan operasi dan investasi lainnya

2. Menghindari risiko kepemilikan

Terdapat banyak risiko yang terkait dengan kepemilikan. Termasuk di antaranya adalah kerugian karena kecelakan, keusangan, perubahan kondisi ekonomi dan kemerosotan fisik. Jika nilai pasar aktiva sewa guna usaha naik secara dramatis, lessee mungkin mengakhiri sewa guna usaha, walaupun biasanya dengan denda. 3. Feksibelitas

Kondisi bisnis dan perubahan perjanjian berubah dari waktu ke waktu. Jika sewaktu aktiva disewagunakan, sebuah perusahaan akan mudah mengganti aktiva untuk menanggapi perubahan tersebut. Feksibelitas ini khususnya penting dalam bisnis yang melibatkan inovasi dan perubahan teknologi yang mengakibatkan ketidakpastian akan manfaat dari beberapa peralatan dan fasilitas.

Lessor juga dapat memperoleh keuntungan dari sewa guna usaha dari pada menjualnya. Keuntungan sewa guna usaha bagi lessor termasuk di bawah ini:

1. Meningkatkan penjualan

Untuk alasan yang disarankan pada bagian sebelumnya, pelanggan mungkin tidak ingin atau tidak mampu membeli properti. Dengan menawarkan pelanggan

potensial dengan pilihan sewa guna usaha atas produknya, suatu produsen atau penyalur mungkin secara signifikan meningkatkan volume penjualanya.

2. Hubungan bisnis yang berkelanjutan dengan lessee

Ketika properti dijual, pembeli sering kali tidak memiliki hubungan dengan penjual properti. Namun dalam situasi sewa guna usaha, lessor dan lessee menjaga hubungan melewati suatu periode waktu, suatu hubunngan bisnis jangka panjang sering kali dapat dibina melalui sewa guna usaha.

3. Nilai sisa yang tersimpan

Dalam banyak perjanjian sewa guna usaha kepemilikan properti sewa guna usaha tidak pernah dialihkan kepada lessee. Lessor dapat memperoleh keuntungan apabila kondisi ekonomi menghasilkan nilai sisa yang signifikan pada akhir masa sewa. Lessor mungkin menyewakan aktiva ke lessee lain atau menjual properti dan medapat keuntungan segera.

Dapat simpulakan, perjanjian sewa guna usaha sering kali merupakan praktik bisnis yang menarik bagi lessee dan lessor.

2.1.2 Kriteria Klasifikasi Sewa Guna Usaha

Menurut Kieso (2005;1094) ada empat kriteria klasifikasi sewa guna usaha yang berlaku bagi penyewa yang kontroversial dan dapat sulit untuk diterapkan dalam praktik. Kami membahas setiap kriteria secara rinci sebagai berikut:

Sewa guna usaha menyertakan peraturan bahwa kepemilikan aktiva yang disewagunausahakan berpindah ke tangan lessee pada akhir sewa guna usaha. 2. Opsi pembelian murah

Opsi pembelian murah tersedia sehingga benar-benar menjamin lessee untuk memiliki aktiva.

3. Umur ekonomis (75%)

Masa sewa guna usaha melebihi 75 persen atau lebih dari umur ekonomi dari aktiva yang disewagunausahakan.

4. Nilai aktiva (90%)

Nilai sekarang dari pembayaran minimum sewa guna usaha lebih besar atau sama dengan 90% dari nilai pasar wajar dari nilai akltiva yang disewagunausahakan pada tanggal penandatangan perjanjian sewa guna usaha.

2.1.3 Perbedaan Sewa Guna Usaha Operasi dan Modal

Perbedaan sewa guna usaha operasi dan sewa guna usaha modal menurut Muliawati (Indonesian scientific journal database) menyatakan bahwa: According to the SFAS No. 13, leases can be classified into operating and financial or capital leases. The differences between those two leases, which are: operating lease keeps leased asset and leased obligation off the lessee's balance sheet and usually results in higher earnings than financial lease. Because of these reasons, in practice, operating lease is preferable than financial lease.

Dari pengertian diatas dapat diartikan bahwa: Menurut PSAK No 13, sewa dapat diklasifikasikan ke dalam aktivitas operasi dan sewa keuangan atau modal. Perbedaan antara dua sewa, yaitu: operating lease aktiva yang disewagunausahakan tetap dan kewajiban sewa dari neraca lessee dan biasanya menghasilkan laba lebih tinggi dari financial lease. Karena alasan ini, dalam praktik, operating lease adalah lebih baik dari financial lease.

Untuk mencatat dengan tepat sewa guna usaha operasi dan sewa guna usaha modal dari sudut pandang lessee maupun lessor. Menurut Stice, Stice, Skousen (2005;345) menyatakan bahwa sewa guna usaha operasi dan sewa guna usaha modal memiliki perbedaan sebagai berikut:

Table 2.1

Perbedaan Sewa Guna Usaha Operasi dan Modal Terhadap Lessee dan Lessor

Lessee Lessor

Sewa guna usaha operasi

Sewa guna usaha operasi dicacat sebagai penyewaan, dan jumlah pembayaran sewa guna usaha dianggap sebagai beban sewa.

Sewa guna usaha operasi dicacat sebagai suatu penyewaan dengan jumlah pembayaran sewa guna usaha sebagai pendapatan sewa.

Lessor melanjutkan

penyusutan aktiva yang disewagunausahakan. Sewa guna usaha modal sewa guna usaha modal, aktiva

dan utang diakui pada tanggal penandatanganan sewa guna usaha. Aktiva secara bertahap diamortisasi sepanjang masa perjanjian sewa beli. Pembayaran sewa guna usaha dicacat sebagai pengurangan pada utang sewa guna usaha di neraca, dengan sebagian dari pembayaran diklasifikasikan sebagai beban bunga.

Terdapat dua jenis sewa guna usaha modal; sewa guna usaha pendanan langsung, piutang sewa guna usaha dicacat pada tanggal penandatangan sewa guna usaha. Pendapatan bunga pada saldo piutang diakui selama masa sewa guna usaha. Pada sewa guna usaha penjualan, selain pendapatan bunga sepanjang umur sewa

guna usaha, suatu keuntungan diakui pada tanggal penandatanganan sewa guna usaha dengan jumlah yang sama dengan selisih antara nilai pasar wajar aktiva yang disewagunausahakan dan harga perolehannya.

Sumber: Stice, Stice, Skousen (2005; 344) diolah kembali

2.1.4 Jenis-Jenis Provisi Kontraktual Dalam Pejanjian Sewa Guna Usaha

Menurut Stice, Stice, Skousen (2005;344) lima kriteria umum yang berlaku untuk semua lease baik bagi lessee maupun lessor berkaitan dengan pengalihan pemilikan, opsi pembelian dengan harga murah, masa sewa guna usaha, nilai sisa dan pembayaraan minimum sewa guna usaha. Masing-masing kriteria ini akan dibahas sebagai berikut:

1. Pengalihan pemilikan

Lease mengandung ketentuan yang mengalihkan pemilikan sepenuhnya atas harta kepada lessee pada akhir periode lease.

2. Opsi pembelian dengan harga murah

Lease berisikan opsi pembelian dengan harga murah sehingga cukup dapat dipastikan bahwa harta tersebut akan dibeli lessee pada kemudian hari. Kriteria ini lebih sulit diterapkan dari pada kriteria pertama karena nilai pasar aktiva yang di lessee itu dikemudian hari harus ditaksir pada tanggal pemrakarsaan lease

dibandingkan dengan hara opsi pembelian guna menentukan apakah pembelian dengan harga murah benar-benar sudah terkandung di dalamnya.

3. Masa sewa guna usaha

Masa sewa guna usaha meliputi periode sewa guna usaha yang tidak dapat dibatalkan, ditambah periode untuk opsi pembaharuan murah yang meliputi persyaratan sewa guna usaha yang lebih disukai (misal pembayaran sewa guna usaha yang rendah) yang memungkinkan lessee memperbaharui sewa guna usaha. 4. Nliai sisa

Nilai sisa adalah nilai aktiva yang disewagunausahakan pada akhir periode sewa guna usaha. Kadang perjanjian sewa guna usaha menurut lessee menjamin nilai sisa; jika nilai sisa jatuh di bawah jumlah yang dijaminkan, lessee harus membayar selisihnya.

5. Pembayaran minimum sewa guna usaha

Pembayaran minimum sewa guna usaha meliputi pembayaran sewa guna usaha periodik ditambah jumlah penawaran opsi pembelian. Lessor menghitung nilai minimum pembayaran sewa guna usaha menggunakan tingkat bunga implisit dan tingkat pinjaman incremental lessee sendiri.

2.2 Tinjauan Atas Sistem Informasi Akuntansi

Setiap perusahaan baik perusahaan dagang maupun perusahaan manufaktur memiliki tujuan yang sama yaitu laba semaksimal mungkin. Salah satu cara untuk

memperoleh laba yang tinggi dengan cara menekan biaya-biaya pengeluaran dan memperbesar pemasukan melalui hasil penjualan. Disamping itu perusahaan juga harus mampu mengefektifkan dan mengefisienkan kegiatan-kegiatan yang ada dalam perusahaan.

Sistem informasi akuntansi yang menghasilkan informasi yang andal ditunjukan untuk membantu menejemen dalam mengkoordinir dan mengelola perusahaan serta menghindari adanya kesalahan-kesalahan yang mungkin terjadi sehingga dapat merugikan perusahaan.

2.2.1 Pengertian Sistem

Sistem pada dasarnya merupakan sekelompok unsur yang erat hubungannya satu sama lain, yang berfungsi secara bersama-sama, untuk mencapai tujuan tertentu. Sistem diciptakan untuk menangani suatu yang berulang kali secara rutin terjadi.

Menurut Hopwood (2003;1) menyatakan bahwa sistem adalah kumpulan sumber daya yang berhubungan untuk mencapai tujuan tertentu. Sedangkan menurut Krismiaji (2005;1) menyatakan bahwa sistem adalah serangkaian komponen yang dikoordinasikan untuk mencapai serangkaian tujuan.

Pada dasarnya sistem terdiri dari 3 (tiga) karakteristik yaitu:

1. Komponen, atau sesuatu yang dapat dilihat, didengar, dan dirasakan

2. Proses, yaitu kegiatan untuk mengkoordinasikan komponen yang terlibat dalam sebuah sistem

3. Tujuan, yaitu sasaran akhir yang ingin dicapai dari kegiatan koordinasi komponen tersebut.

Dari pengertian di atas dapat disimpulkan bahwa sistem adalah bagian-bagian atau prosedur-prosedur yang saling berinteraksi antara satu dengan yang lainnya dalam rangkaian secara menyeluruh untuk berfungsi bersama-sama dalam mencapai tujuan tertentu.

2.2.2 Pengertian Informasi

Pengeritan informasi menurut Romney dan John (2006;5)menyatakan bahwa:

information is data have been grouped and processed to give meaning to someone who will it.

Dari pengertian diatas dapat diartikan bahwa: Informasi adalah data yang telah dikelompokan dan diproses untuk memberikan arti kepada seseorang yang akan mengguakannya. Sedangkan informasi menurut Krismiaji (2005;15) adalah data yang telah diorganisasi, dan telah memiliki kegunaan dan manfaat.

Dapat disimpulkan bahwa informasi adalah hasil pengolahan data sedemikian rupa sehingga berguna bagi orang yang akan menggunakannya.

2.2.3 Pengertian Akuntansi

Pengertian akuntansi yang terdapat di berbagai literatur tentang sistem akuntansi, memiliki perbedaan sesuai dengan sudut pandang seseorang. Perbedaan

tersebut disebabkan karena adanya penekanan dan latar belakang sosial ekonomi yang berbeda.

Menurut Kieso dan Weygandt (2007;2) adalah suatu sistem informasi yang mengidentifikasi, mencacat, dan mengkomunikasikan kejadian ekonomi dari suatu organisasi kepada pihak yang berkepentingan. Sedangkan menurut Warren (2009;3) adalah sistem yang menyediakan laporan kepada pengguna tentang aktivitas ekonomi dan kegiatan bisnis.

Dari definisi diatas dapat disimpulkan bahwa akuntansi adalah suatu proses pengidentifikasian dan pengukuran data yang relevan mengenai informasi-informasi keuangan, dan hasilnya dilaporkan dalam suatu laporan keuangan yang diharapkan dapat digunakan sebagai dasar dalam pengembalian keputusan oleh pihak-pihak yang berkepentingan atas perusahaan.

2.2.4 Pengertian Sistem Informasi Akuntansi

Sistem informsai akuntansi merupakan bagian yang terpenting bagi menejemen dalam memperoleh informasi akuntansi yang tepat dan dapat dipercaya, terutama mengenai data keuangan dari suatu perusahaan, sehingga data tersebut dapat digunakan oleh pihak luar ataupun pihak dalam perusahaan. Terdapat banyak pengertian sistem informasi akuntansi yang dikemukakan oleh para ahli. Dibawah ini disajikan beberapa pendapat mengenai pengertian sistem informasi akuntansi.

Pengertian sistem informasi akuntansi menurut Hopwood (2006;3) adalah kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi. Sedangkan sistem informasi akuntansi menurut Romney dan Jhon (2006;28) menyatakan bahwa:

Accounting information system is issued, record, store and process data to create information. Dari pengertian tersebut dapat diartikan bahwa: Sistem informasi akuntansi adalah mengeluarkan, merekam, menyimpan dan memproses data untuk dapat membuat informasi.

Dari pengertian diatas dapat dijelaskan bahwa sistem informasi akuntansi merupakan suatu prosedur yang di gunakan dalam menyampaikan data kegiatan perusahaan terutama yang berhubungan dengan informasi keuangan kepada pihak yang berkepentingan. Adapun unsur dari sistem akuntansi adalah formullir, catatan, peralatan yang digunakan untuk mengolah data dalam menghasilkan informasi keuangan yang diperlukan oleh menejemen.

2.2.5 Tujuan Sistem Informasi Akuntansi

Sistem akuntansi untuk setiap perusahaan akan berbeda dengan perusahaan lain bahkan dalam perusahaan itu sendiri, sistem akuntansi harus dikembangkan dengan kemungkinan meluasnya perusahaan dan bertambahnya pegawai. Measkipun tiap-tiap perusahaan memiliki sistem yang berbeda-beda tetapi mereka memiliki

tujuan yang sama, seperti yang dikemukakan oleh Midjan dan Susanto (2001;37) tujuan sistem akuntansi adalah:

1. Untuk meningkatkan informasi, yaitu informasi tepat guna (relevan), lengkap dan terpercaya (akurat). Dengan kata lain sistem akuntansi harus dengan cepat dan tepat memberikan informasi yang diperlukan secara lengkap.

2. Untuk meningkatkan kualitas internal, cek atas sistem pengendalian yang diperlukan untuk mengemankan kekayaan perusahaan. Hal ini berarti bahwa sistem akuntansi yang disusun harus juga mengandung kegiatan sistem pengendalian internal.

3 Untuk menekan biaya tata usaha, ini berarti biaya tata usaha untuk sistem akuntansi harus seefisien mungkin dan harus lebih murah dari manfaat yang diperoleh dari penyusunan sistem akuntansi.

Ketiga tuiuan sistem akuntansi tersebut harus saling terkait. Peningkatan informasi yang diperlukan dan meningkatkan sistem pengendalian intern, baik kualitas maupun kuantitas tidak dapat dilaksanakan apabila tanpa mempertimbangkan kenaikan biaya. Sehingga akhirnya dipilih jalan tengah yaitu biaya tidak begitu besar, tetapi sistem pengendalian intern atau informasi yang diperlukan cukup bisa diperhatikan.

Dapat disimpulkan bahwa dengan biaya yang tidak besar, sistem akuntansi bertujuan untuk memperbaiki kualitas, meningkatakan informasi yang tepat, serta

meningkatkan pengendalian intern perusahaan, sehingga data akuntansi dapat dipertanggung jawabkan kebenarannya untuk pengambilan keputusan.

2.2.6 Unsur-Unsur Sistem Informasi Akuntansi

Sistem yang dilaksanakan dalam suatu perusahaan mempunyai karakteristik tersendiri yang disesuaikan dengan keadaan dan kebutuhan pada perusahaan yang bersangkutan. Dalam penyusunan sistem informasi akuntansi berbagai informasi akuntansi yang diperlukan pimpinan harus diperhatikan dalam rangka menggambarkan pengendalian perusahaan.

Dilihat secara umum dari definisi di atas bahwa selain faktor manusia ada unsur-unsur lain yang melekat pada sistem akuntansi tersebut, adapun unsur-unsur suatu sistem akuntansi menurut Mulyadi (2001;3) adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh menejemen guna memudahkan pengelolaan perusahaan.

Berikut yang diuraikan lebih lanjut pengertian dari unsur-unsur sistem akuntansi adalah sebagai berikut:

1. Formulir

Merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering juga disebut dengan dokumen, karena dengan formulir ini yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas.

2. Jurnal

Merupakan catatan akuntansi pertama yang digunakan mencatat, mengklasifikasikan, meringkas data keuangan dan data yang lainnya. Seperti telah disebutkan di atas sumber informasi pencatatan dalam jurnal ini adalah formulir. 3. Buku Besar

Buku Besar (General Ladger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

4. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut dapat dibentuk buku pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalan buku besar.

5. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa laporan laba rugi, laporan perubahan modal, neraca, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan,daftar umur piutang,daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya, laporan berisi Informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer di tayangkan pada layar monitor komputer.

2.2.7 Fungsi Sistem Informasi Akuntansi

Fungsi sistem informasi akuntansi menurut Hopwood (2009;25) adalah bertanggungjawab untuk memproses data dan sistem informasi didalam perusahaan. Sedangkan menurut Susanto (2004;9) fungsi sistem informasi akuntansi adalah: 1. Mendukung aktivitas perusahaan sehari-hari. Suatu perusahaan agar dapat tetap

eksis perusahaan tersebut harus terus beroperasi dengan melakukan sejumlah aktivitas bisnis yang peristiwanya disebut sebagai transaksi seperti melakukan pembelian, penyimpanan, proses produksi dan penjualan.

2. Mendukung proses pengambilan keputusan. Tujuan yang sama pentingnya dari sistem informasi akuntansi adalah untuk memberi informasi yang diperlukan dalam proses pengambilan keputusan. Keputusan harus dibuat dalam kaitannya dengan perencanan dan pengendalian aktivitas perusahaan.

3. Membantu pengelola perusahaan dalam memenuhi tanggung jawabnya kepada pihak eksternal. Setiap perusahaan harus memenuhi tanggung jawab hukum. Salah satu tanggung jawab penting adalah keharusannya memberi informasi kepada pemakai yang berada diluar perusahaaan atau stakeholder yang meliputi pemasok, pelanggan, pemegang saham, kreditor, investor besar, serikat kerja, analisis keuangan, assosiasi industri, atau bahkan publik secara umum.

Berdasarkan uraian diatas dapat disimpulkan bahawa fungsi dari sistem informasi akuntansi yaitu bertanggung jawab untuk pemrosesan data dan mendorong seoptimal

mungkin agar dapat menghasilkan berbagai informasi akuntansi yang terstruktur. Sehingga informasi tersebut dapat berguna dalam organisasi.

2.3 Sistem Informasi Penjualan Kredit

Sistem informasi penjualan termasuk sistem informasi yang penting dalam perusahaan, karena penjualan kredit maupun penjualan tunai merupakan sumber pendapatan perusahaan. Kegagalan dalam kegiatan penjualan tunai maupun penjualan kredit, baik yang menyangkut harga jual, tingkat keuntungan, dan batas maksimum kredit yang diperkirakan akan mempengaruhi pendapatan juga penagihan atas piutang.

2.3.1 Pengertian Penjualan

Pengertian penjualan menurut Swastha (2005;130) adalah ilmu dan seni mempengaruhi pribadi yang dilakukan untuk mengajak orang lain agar bersedia membeli barang atau jasa yang ditawarkannya.

Dari pengertian diatas dapat disimpulkan bahwa penjualan merupakan suatu proses dan cara untuk mempengaruhi orang agar terjadi transaksi jual beli barang atau jasa yang ditawarkan sesuai harga yang telah disepakati oleh kedua belah pihak.

2.3.2 Pengertian Penjualan Kredit

Pengertian kredit menurut Hadiwidjaja dan Wirasasmita (2000;3) adalah pemberian prestasi lebih dulu kepada pihak lain, berupa barang atau jasa untuk dibayar pada saat perjanjian. Sedangkan menurut Midjan dan Susanto (2003;7) adalah penjualan yang dilakukan dengan tenggang waktu rata-rata lebih dari satu bulan.

Berdasarkan pengertian diatas, maka dapat disimpulakan bahwa penjualan kredit adalah penjualan barang atau jasa dengan tenggang waktu yang telah disepakati melalui perjanjian kedua belah pihak setelah barang diterima. Karena tidak ditemukan referensi sistem informasi akuntansi sewa, maka mengacu pada sistem informasi penjualan kredit

2.3.3 Pengertian Prosedur

Pengertian prosedur menurut Sutabri (2004;18) adalah suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Sedangkan menurut Ali (2000;325) adalah tata cara kerja atau cara menjalankan suatu pekerjaan.

Dari pengertian diatas dapat disimpulakan bahwa prosedur adalah cara menjalan suatua pekerjaan, biasanya melibatkan beberapa orang dalam suatu

departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

2.3.4 Prosedur Penjualan Kredit

Penjualan kredit dilaksanakan perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli, dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut untuk menghindari tidak tertagihnya piutang.

Adapun aktifitas bagian-bagian yang terlibat dalam sistem penjualan kredit Menurut Mulyadi (2001;237) adalah sebagai berikut:

1. Departemen penjualan

a. Proses penjualan dimulai dari departemen penjualan yang menerima pesanan pelanggan. Pesanan pelanggan yang diterima dapat berupa surat, hubungan telepon, atau agen penjualan yang datang ke tempat pelanggan.

b. Membuat pesanan pelangan, pesanan pelanggan mengidentifikasikan tipe dan kuantitas dari barang yang diminta.

c. Memberikan surat pesanan penjualan ke bagian gudang.

d. Membuat surat perintah pengeluaran barang, dan menyerahkan ke bagian gudang.

e. Membuat surat jalan. 2. Departemen kredit

Melakukan transaksi persetujuan, yang berhubungan dengan pemeriksaan kelayakan pemberian kredit kepada pelanggan. Dalam memutuskan sifat/jenis pemeriksaan pemberian kredit sangat bergantung pada keadaan saat terjadinya penjualan.

3. Departemen gudang

a. Menerima surat perintah pengeluaran barang (Picking Ticket), dan salinan pesanan penjualan. Dokumen ini mengidentifikasikan bahwa barang perusahaan harus ditempatkan dan diambil dari rak-rak gudang.

b. Memparaf salinan surat perintah pengeluaran barang, dan meyakinkan banwa pesanan sudah diberkan yang benar.

c. Menyerahkan barang ke bagian pengiriman. 4. Departemen pengiriman

a. Menerima salinan dokumen pengiriman dan surat jalan dari bagian penjualan. b. Menerima barang yang dikirim.

c. mengirim barang kepada pelanggan bersama dengan dokumen pengiriman untuk menggambarkan isi kiriman tersebut.

5. Departemen penagihan

a. Mengumpulkan informasi tentang transaksi penjualan ke departemen lainnya. b. Menerima tagihan, salinan buku besar, dan salinan arsip dari departemen

6. Departemen pengawasan persediaan

Departemen pengawasan persediaan menggunakan surat perintah pengeluaran barang sebagai dokumen bukti untuk menyesuaikan buku besar tambahan persediaan.

7. Departemen piutang

a. Departemen piutang memposting data salinan buku besar pesanan penjualan pada buku besar tambahan piutang.

b. Setiap salinan buku besar dari pesanan penjualan digunakan untuk menaikkan rekening pelanggan sesuai dengan penjualannya.

c. Mengarsip salinan buku besar.

d. Secara berkala meringkas saldo setiap rekening dan mengirimkannya ke buku besar umum.

8. Departemen buku besar umum

a. Dengan melakukan penetapan periode pemesanan, departemen buku besar umum menerima dokumen jurnal dari departemen penagihan dan departemen pengawasan persediaan.

b. Ringkasan rekening dari departemen piutang.

Didalam transaksi penjualan kredit terdapat retur penjualan. Hal ini terjadi karena barang yang di pesan pelanggan tidak sesuai dengan barang yang dikirim oleh perusahaan. Transaksi retur penjualan terjadi jika perusahaan menerima pengembalian barang dari pelanggan. Pengembalian barang oleh pelanggan harus

diotorisasi oleh departemen penjualan dan diterima oleh departemen penerimaan. Dokumen yang digunakan dalam retur penjualan menurut Mulyadi (2001;57) adalah sebagai berikut:

a. Memo kredit

Memo kredit merupakan dokumen sumber (source document) sebagai dasar pencatatan transaksi retur penjualan dalam kartu piutang dan jurnal umum atau jurnal retur penjualan. Dokumen ini dikeluarkan oleh depaertemen penerimaan untuk menerima barang yang dikembalikan.

b. Laporan penerimaan barang

Laporan penerimaan barang merupakan dokumen pendukung yang melampirkan memo kredit. Dokumen ini dikeluarkan oleh departemen penerimaan sebagai laporan telah diterimanya dan diperiksanya barang dari pembeli.

Aktifitas bagian yang terlibat dalam transaksi penjualan kredit terdiri dari: 1. Bagian penjualan

a. Menerima pemberitahuan retur penjualan.

b. Membuat memo kredit dan tembusannya ke bagian penerimaan barang. 2. Bagian penerimaan barang

a. Menerima memo kredit dan laporan penerimaan barang dari bagian penjualan. b. Menerima dan memeriksa barang.

c. Membuat laporan penerimaan barang (LPB). 3. Bagian gudang

a. Menerima laporan penerimaan barang (LPB) dari bagian penerimaan barang. b. Membuat kartu gudang.

c. Mengarsip laporan penerimaan barang (LPB).

4. Bagian piutang

a. Menerima laporan penerimaan barang (LPB) dan memo kredit dari bagian gudang.

b. Membuat kartu piutang berdasarkan memo kredit yang ada. 5. Bagian kartu persediaan

a. Menerima laporan penerimaan barang (LPB) dan memo kredit dari bagian piutang.

b. Mengisi harga pokok barang. c. Membuat kartu persediaan. 6. Bagian jurnal

a. Menerima laporan penerimaan barang (LPB) dan memo kredit dari bagian kartu persediaan.

b. Membuat jurnal retur penjualan. c. Mengarsip dokumen yang ada.

Karena tidak ditemukan referensi prosedur sewa, maka mengacu pada prosedur kredit.

2.3.5 Jaringan Prosedur yang Membentuk Sistem

Menurut Mulyadi (2001;219) jaringan prosedur yang membentuk sistem akuntansi penjualan kredit meliputi:

1. Prosedur order penjualan

Fungsi penjualan menerima order dari pembeli dan menambahkan informasi penting dari surat order pembeli. Fungsi penjualan kemudian membuat surat order pengiriman dan mengirimkannya kepada berbagai fungsi lain untuk memungkinkan fungsi tersebut memberikan kontribusi dalam melayani order dari pembeli.

2. Prosedur persetujuan kredit

Fungsi penjualan meminta persetujuan penjualan kredit kepada pembeli tertentu dari fungsi kredit.

3. Prosedur pengiriman

Fungsi pengriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum pada surat order pengiriman yang diterima fungsi pengiriman. 4. Prosedur penagihan

Fungsi penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli. Dalam metode tertentu faktur penjualan dibuat oleh fungsi penjualan sebagai tembusan pada waktu bagian ini membuat surat order pengiriman.

Fungsi akuntansi mencatat tembusan faktur penjualan ke dalam kartu piutang atau dalam metode pencatatan tertentu mengarsipkan dokumen tembusan menurut abjad yang berfungsi sebagai catatan piutang.

6. Prosedur distribusi penjualan

Fungsi akuntansi mendistribusikan data penjualan menurut informasi yang diperlukan olah menejemen.

7. Prosedur pencatatan harga pokok penjualan

Fungsi akuntansi mencatat secara periodik total harga pokok produk yang dijual dalam periode akuntansi tertentu.

Karena tidak ditemukan referensi sistem informasi akuntansi sewa, maka mengacu pada sistem informasi penjualan kredit. Berikut ini penjelasan dan contoh bagan alir penjualan kredit (manual) menurut Krismiaji (2005;277):

1. Bagian Penjualan

a. Menerima surat pesanan pembelian dari pembeli.

b. Atas dasar surat pesanan tersebut, membuat surat order penjualan sebanyak 6 lembar dan didistribusikan sebagai berikut:

a) Lembar ke 1 dan order pelanggan, diserahkan ke bagian penagihan untuk diarsipkan sementara

c) Lembar ke 3 dan ke 4 dimintakan persetujuan ke bagian kredit d) Lembar ke 5 dikirimkan ke pelanggan

e) Lembar ke 6 diarsipkan urut nomor. Gambar: 2.1

Flowchart Bagian Penjualan

Sumber :Krismiaji (2005;277)diolah kembali 2.Bagian Kredit

Atas dasar surat order penjualan lembar ke 3 dan ke 4 yang diterima dari dari bagian penjualan, bagian ini memeriksa data kredit pelanggan, yang mencakup sejarah kredit dan batas kredit (credit limit) pelanggan tersebut. Selanjutnya, bagian ini memberikan persetujuan (tandatangan) terhadap surat order penjualan tersebut dan meneruskannya ke bagian gudang.

Ke pelanggan Mulai Order Penjualan Buat OrderPenjualan 1 2 3 4 5 6 Order Penjualan N A C B

Gambar 2.2 Flowchart Bagian Kredit

Sumber :Krismiaji (2005;277) diolah kembali 4. Bagian Gudang

Atas dasar surat order penjualan lembar ke 3 dan ke 4 yang telah diotorisasi, bagian gudang mempersiapkan barang yang akan dikirim. Selanjutnya bagian ini mendistribusikan surat order penjualan sebagai berikut:

a) Lembar ke 3 bersama dengan barangnya diserahkan ke bagian pengiriman b) Lembar ke 4 diarsipkan urut nomor.

Gambar 2.3

Flowchart Bagian Gudang

Sumber :Krismiaji (2005;277) diolah kembali

Setujui Kredit 3 4 Order Penjualan C C 3 N 4 Order Penjualan

4. Bagian Pengiriman

a. setelah menerima surat order penjualan (yang telah diotorisasi) dan barang dari bagian gudang, bagian ini mengeluarkan surat order penjualan lembar ke 2 dari arsipnya.

b. Atas dasar kedua dokumen tersebut, bagian ini membuat nota pengiriman sebanyak 3 lembar, dan didistribusikan sebagai berikut:

a) Lembar ke 1 bersama-sama dengan surat order penjualan yang telah diotorisasi, diserahkan ke bagian penagihan

b) Lembar ke 2 bersama-sama dengan surat order penjualan lembar ke 2 diarsipkan urut tanggal

c) Lembar ke 3 bersama-sama dengan barangnya, dikirimkan kepada pelanggan.

Gambar 2.4

Flowchart Bagian Pengiriman

Sumber :Krismiaji (2005;277) diolah kembali 5. Bagian Penagihan

a. Setelah menerima surat order penjualan (yang telah diotorisasi) dan nota pengiriman lembar ke 1 dari bagian pengiriman, bagian ini mengeluarkan surat order penjualan lembar ke 1 dan surat pesanan pembelian pelanggan dari arsipnya.

b. Atas dasar keempat dokumen ini, bagian penagihan membuat faktur penjualan sebanyak 3 lembar, dan didistribusikan sebagai berikut:

a) Lembar ke 1 dikirimkan kepada pelanggan

B N 2 3 Order Penjualan Buat Nota Pengiriman 1 2 3 Nota Pengiriman Mengirim Barang 2 Nota Pengiriman 3 Order Penjualan N 3 Order Penjualan

b) Lembar ke 2 diserahkan ke bagian piutang

c) Lembar ke 3 diarsipkan urut nomor bersama-sama dengan surat order penjualan lembar ke 3 yang telah diotorisasi, nota pengiriman lembar ke 1, surat pesanan pembelian pelanggan, dan surat order penjualan lembar ke 1, setelah sebelumnya digunakan sebagai dasar untuk mencatat ke jurnal penjualan.

Gambar 2.5

Flowchart Bagian Penagihan

Sumber :Krismiaji (2005;277) diolah kembali A 1 Order Penjualan N 3 Order Penjualan 1 Nota Pengiriman Order Pembelian 1 Order Penjualan Buat Faktur Penjualan 1 2 3 Faktur Penjualan Mencatat Dalam Jurnal Penjualan Jurnal Penjualan 1 Faktur Penjualan 1 Order Penjualan 3 Order Penjualan 1 Nota Penjualan Order Pembelian N

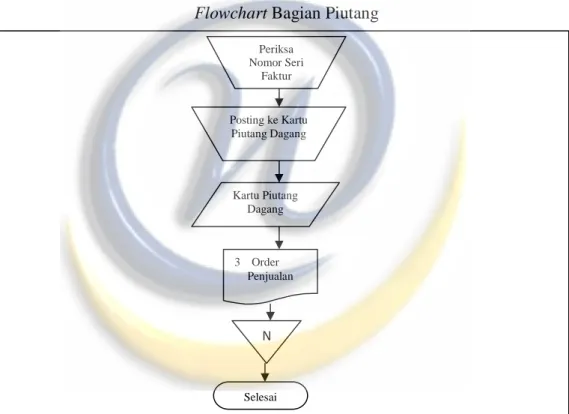

6. Bagian Piutang

Setelah menerima faktur penjualan lembar ke 1 dari bagian penagaihan, bagian ini memeriksa nomor seri faktur. Selanjutnya bagaian ini akan memposting transaksi tersebut ke rekening pelanggan yang bersangkutan, dan mengarsipkan faktur penjualan tersebut urut tanggal.

Gambar 2.6 Flowchart Bagian Piutang

Sumber :Krismiaji (2005;277) diolah kembali

2.4 Simbol Bagan Alir (Flowchart)

Menurut Hopwood (2006;42) menyatakan bahwa flowchart dipergunakan untuk menggambarkan proses kegiatan dalam suatu organisasi. Flowchart berupa

Periksa Nomor Seri Faktur Posting ke Kartu Piutang Dagang Kartu Piutang Dagang 3 Order Penjualan N Selesai

bagan untuk keseluruhan sistem termasuk kegiatan-kegiatan manual dan aliran arus dokumen yang dipergunakan dalam sistem.

Penggambaran flowchart harus menggunakan cara-cara dan ketentuan-ketentuan yang berlaku secara lazim dalam sistem informasi akuntansi, sehingga tidak menimbulkan kebebasan yang tidak mempunyai standar dalam menggabarkan sistem. Dalam sistem informasi akuntansi diperoleh kesepakatan dari pihak-pihak yang berkompeten untuk digunakannya standar simbol yang dipakai untuk menggambarkan bagan atau flowchart.

Table 2.2

Simbol Bagan Alir Dokumen

Simbol Nama Keterangan

Dokumen Digunakan untuk semua dokumen, yang merupakan

formulir untuk merekam transaksi.

Dokumen rangkap Menggambarkan dokumen asli dan tem buasanya

Catatan Menggambarkan catatan akuntansi yang digunakan

untuk mencatat data yang direkam sebelumnya didalam dokumen

Display Informasi yang ditampilkan oleh perangkat output

online seperti terminal, monitor, atau layar

Keying, Typing Menggambarkan pemasukan data ke dalam komputer

melalui on-line terminal

Drive manetik Menggambarkan data yang tersimpan pada pita

magnetic Auxiliary

operation

Fungsi pengolahan dilakukan oleh perangkat yang tidak computer

File magnetic Menggambarkan arsip komputer yang berbentuk pita

magnetic

Operasi manual Menggambarkan operasi pengolahan dilakukan secara

manual

File/ Arsip Menggambarkan file dokumen disimpan dan diambil

secara manual, tertera menujukan file, urutan pemesanan

A= Alfabetically D= By Date Dokumen arus

proses aliran

Menggambarkan arah aliran perosesan atau dokumen, aliran normal ke bawah dan ke atas

Penghubung pada halaman yang sama

Menggambarkan arah aliran dokumen dibuat mengalir dari atas ke bawah dan dari kiri ke kanan. Simbol penghubung yang memungkinkan aliran