TAHUN 2004

LAPORAN KEUANGAN

LAPORAN KEUANGAN

PEMERINTAH PUSAT

PEMERINTAH PUSAT

DAFTAR ISI

DAFTAR ISI ………. i

DAFTAR TABEL ……….. ii

DAFTAR GRAFIK ……….. iii

DAFTAR LAMPIRAN ………... iv

DAFTAR SINGKATAN ……… v

INDEKS CATATAN ATAS LAPORAN KEUANGAN ………. vii

RINGKASAN ……….……… 1

LAPORAN KEUANGAN PEMERINTAH PUSAT ……… 3

I. LAPORAN REALISASI APBN ……….…………... 3

II. NERACA ………... 5

III. LAPORAN ARUS KAS ………... 7

IV. CATATAN ATAS LAPORAN KEUANGAN ………..…... 9

A. PENDAHULUAN ………... 9

A.1. DASAR HUKUM ………. 9

A.2. KEBIJAKAN FISKAL/KEUANGAN DAN EKONOMI MAKRO... 9

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN …... 11

A.4. KEBIJAKAN AKUNTANSI ………... 13

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI APBN ………... 19

B.1. PENJELASAN UMUM LAPORAN REALISASI APBN ... 19

B.2. PENJELASAN PER POS LAPORAN REALISASI APBN ... 21

C. PENJELASAN ATAS POS-POS NERACA ………... 34

C.1. POSISI KEUANGAN SECARA UMUM ... 34

C.2. PENJELASAN PER POS NERACA ... 35

C.3. KEJADIAN PENTING SETELAH TANGGAL NERACA ……….. 54

C.4. CATATAN PENTING LAINNYA ... 55

D. PENJELASAN ATAS POS-POS LAPORAN ARUS KAS ………... 57

D.1. IKHTISAR LAPORAN ARUS KAS ... 57

D.2. PENJELASAN PER POS LAPORAN ARUS KAS ... 58

DAFTAR TABEL

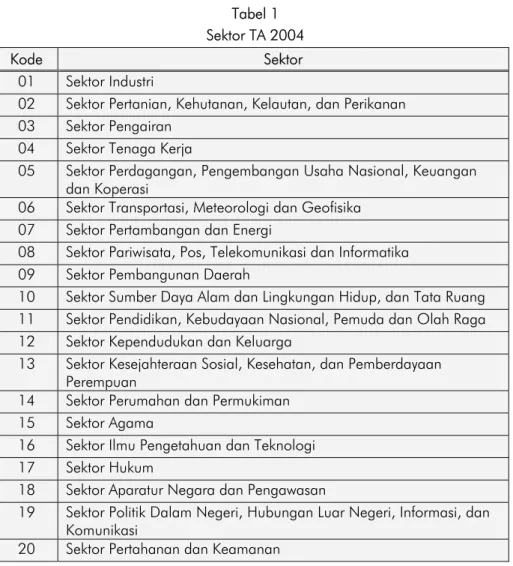

1. Sektor TA 2004 26

2. Rekening Pemerintah Lainnya di Bank Indonesia 36

3. Kas di Bendahara Penerimaan pada Kementerian Negara/Lembaga 37

4. Uang Muka dari Rekening BUN Menurut Lender 37

5. Uang Muka dari Rekening BUN Menurut Tahun Anggaran 38

6. Piutang Bukan Pajak per 31 Desember 2004 38

7. Bagian Lancar Tagihan Tuntutan Ganti Rugi per 31 Desember 2004 39

8. Aset Tetap per 31 Desember 2004 42

9. Aset Lainnya per 31 Desember 2004 43

10. Tuntutan Ganti Rugi Menurut Kementerian Negara/Lembaga 44

11. Aset Lain-lain Menurut Kementerian Negara/Lembaga 44

12. Bagian Lancar Utang Luar Negeri per Jenis Utang 46

13. Bagian Lancar Utang Dalam Negeri per Jenis Obligasi 46

14. Utang Bunga dan Kewajiban Luar Negeri Lainnya 47

15. Utang Bunga Obligasi 47

16. Utang Jangka Panjang Dalam Negeri Obligasi 48

17. Utang Luar Negeri Perbankan per Jenis Utang 50

18. Utang Luar Negeri Non Perbankan per Jenis Utang 50

DAFTAR GRAFIK

1. Perkembangan Realisasi Penerimaan Perpajakan dan PNBP TA 2000-2004 19

2. Perkembangan Realisasi Belanja Negara TA 2000-2004 20

3. Komposisi Alokasi APBN TA 2004 20

4. Komposisi Realisasi Penerimaan Dalam Negeri TA 2004 21

5. Komposisi Realisasi Penerimaan Sumber Daya Alam TA 2004 22

6. Komposisi Lima Terbesar Pengguna Anggaran Belanja Pemerintah Pusat TA 2004 23 7. Komposisi Lima Terbesar Pengguna Anggaran Belanja Untuk Daerah TA 2004 24 8. Komposisi Realisasi Pengeluaran Rutin per Jenis Belanja TA 2004 24

9. Komposisi Realisasi Belanja Rutin Menurut Sektor TA 2004 27

10. Komposisi Realisasi Pengeluaran Pembangunan Pembiayaan Rupiah Menurut Sektor

TA 2004 28

11. Komposisi Realisasi Pengeluaran Pembangunan Pembiayaan Proyek Menurut Sektor TA

2004 29

12. Komposisi Realisasi Dana Perimbangan TA 2004 30

13. Struktur Neraca Pemerintah Pusat per 31 Desember 2004 34

14. Struktur Aset Pemerintah Pusat per 31 Desember 2004 34

15. Struktur Kewajiban dan Ekuitas Dana Pemerintah Pusat per 31 Desember 2004 35 16. Komposisi Aset Tetap Berdasarkan Jenisnya per 31 Desember 2004 42 17. Komposisi Utang Jangka Panjang Pemerintah per 31 Desember 2004 51

18. Komposisi Arus Kas Bersih per Aktivitas 57

DAFTAR LAMPIRAN

1. Laporan Realisasi Anggaran Penerimaan Dalam Negeri TA 2004 69

2. Realisasi Anggaran Pengeluaran Rutin dan Pembangunan per Kementerian Negara/Lembaga

TA 2004 73

3. Laporan Realisasi Anggaran Pengeluaran Rutin TA 2004 75

4. Laporan Realisasi Anggaran Pengeluaran Pembangunan Pembiayaan Rupiah TA 2004 78 5. Laporan Realisasi Anggaran Pengeluaran Pembangunan Pembiayaan Proyek TA 2004 81 6. Realisasi Anggaran Dana Perimbangan Dana Bagi Hasil dan Dana Alokasi Umum TA 2004 84

7. Realisasi Anggaran Dana Penyesuaian Tahun Anggaran 2004 85

8. Daftar Saldo Kas KPPN per 31 Desember 2004 86

9. Kas di Bendahara Pengeluaran per 31 Desember 2004 90

10. Daftar Persediaan per 31 Desember 2004 91

11. Posisi Dana Penerusan Pinjaman Luar Negeri dan Dalam Negeri SLA, RDI, dan RPD per 31

Desember 2004 92

12. Rincian Pencairan Pinjaman Pendanaan KUMK Posisi 31 Desember 2004 93

13. Penyertaan Modal Pemerintah pada BUMN per 31 Desember 2004 94

14. Penyertaan Modal Pemerintah pada Non BUMN (Minoritas) per 31 Desember 2004 99 15. Penyertaan Modal Pemerintah pada Organisasi/Lembaga Keuangan Internasional/Regional

per 31 Desember 2004 100

16. Daftar Aset Tetap per 31 Desember 2004 101

17. Saldo Rekening-Rekening Escrow dan Reboisasi per 31 Desember 2004 103 18. Ringkasan Aset Negara Ex-BPPN yang Dikelola PPA untuk Periode 27 Februari 2004 – 31

Desember 2004 104

19. Ringkasan Data Nominatif Aset Kredit yang Diserahkan kepada Tim Pemberesan (TP) 105 20. Piutang Negara Non Perbankan Instansi Pemerintah dan Lembaga Negara Posisi per 31

Desember 2004 106

21. Data Aset Kontraktor Kontrak Kerjasama BP MIGAS 107

22. Bagian Lancar Utang Jangka Panjang Luar Negeri 108

23. Bagian Lancar Utang Obligasi Dalam Negeri per 31 Desember 2004 109

24. Utang Bunga Dan Kewajiban Luar Negeri Lainnya 110

25. Utang Bunga Obligasi Negara per 31 Desember 2004 111

26. Interest, Accrued Interest, and Accrued Indexation Formula Computation for Government Bond 113

27. Obligasi Negara Jangka Panjang Per 31 Desember 2004 115

28. Daftar Pengawasan Saldo Rekening Sementara Cadangan Subsidi dan PSO (Escrow

Accounts) 117

29. Rekening Sub Account Dana Bagi Hasil SDA Pada PT BNI (Persero) Tbk. Cabang Kramat

Jakarta 118

30. Rekapitlasi Aset, Kewajiban, dan Ekuitas Kementerian Negara/Lembaga per 31 Desember

2004 119

DAFTAR SINGKATAN

APBD : Anggaran Pendapatan dan Belanja Daerah APBN : Anggaran Pendapatan dan Belanja Negara

BAPEKKI : Badan Pengkajian Ekonomi Keuangan dan Kerjasama Internasional BAPETEN : Badan Pengawas Tenaga Nuklir Nasional

BAPPENAS : Badan Perencanaan Pembangunan Nasional

BBM : Bahan Bakar Minyak

BGP : Belanja Gaji/Upah Proyek

BHMN : Badan Hukum Milik Negara

BI : Bank Indonesia

BKKBN : Badan Koordinasi Keluarga Berencana Nasional BLBI : Bantuan Likuiditas Bank Indonesia

BMFL : Belanja Modal Untuk Fisik Lainnya

BMGB : Belanja Modal Untuk Gedung dan Bangunan BMJ : Belanja Modal Untuk Jaringan

BMNF : Belanja Modal Non Fisik

BMPM : Belanja Modal Untuk Peralatan dan Mesin BMT : Belanja Modal Untuk Tanah

BP MIGAS : Badan Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi BPBP : Belanja Pembelian Bahan Proyek

BPHTB : Bea Perolehan Hak atas Tanah dan Bangunan

BPK : Badan Pemeriksa Keuangan

BPOM : Badan Pengawas Obat dan Makanan

BPPN : Badan Penyehatan Perbankan Nasional BPPT : Badan Pengkajian dan Penerapan Teknologi BULOG : Badan Urusan Logistik

BUMD : Badan Usaha Milik Daerah

BUMN : Badan Usaha Milik Negara

BUN : Bendahara Umum Negara

CAP : Cadangan Anggaran Pembangunan

CPI : Consumer Price Index

DAK : Dana Alokasi Khusus

DAU : Dana Alokasi Umum

DBH : Dana Bagi Hasil

Direktorat IA : Direktorat Informasi dan Akuntansi

Direktorat PBM/KN Direktorat Pengelolaan Barang Milik/Kekayaan Negara Direktorat PKN : Direktorat Pengelolaan Kas Negara

Direktorat PPHLN : Direktorat Pengelolaan Pinjaman dan Hibah Luar Negeri Direktorat PPP : Direktorat Pengelolaan Penerusan Pinjaman

Direktorat PSUN : Direktorat Pengelolaan Surat Utang Negara DJPLN : Direktorat Jenderal Piutang dan Lelang Negara

DPR : Dewan Perwakilan Rakyat

GBHN : Garis-Garis Besar Haluan Negara

HTI : Hutan Tanaman Industri

KKKS : Kontraktor Kontrak Kerja Sama

KMK : Keputusan Menteri Keuangan

KONI : Komite Olahraga Nasional Indonesia KPPN : Kantor Pelayanan Perbendaharaan Negara

KSM : Kelompok Swadaya Masyarakat

KU : Kiriman Uang

KUHR : Kredit Usaha Hutan Tani

KUMK : Kredit Usaha Mikro dan Kecil

KUN : Kas Umum Negara

KUTPA : Kredit Usaha Tani Persuteraan Alam

LAK : Laporan Arus Kas

LDKP : Lembaga dana Kredit Pedesaan

LRA : Laporan Realisasi Anggaran

MAK : Mata Anggaran Pengeluaran

MAP : Mata Anggaran Penerimaan

PFK : Perhitungan Fihak Ketiga

PMP : Penyertaan Modal Pemerintah

PNBP : Penerimaan Negara Bukan Pajak

PPh : Pajak Penghasilan

PPN : Pajak Pertambahan Nilai

PPnBM : Pajak Penjualan atas Barang Mewah

Propenas : Program Pembangunan Nasional

PSL : Past Service Liability

PSO : Public Service Obligation

PT PPA : Perusahaan Terbatas Pengelolaan Aset

RDI : Rekening Dana Investasi

RPD : Rekening Pembangunan Daerah

SABMKN : Sistem Akuntansi Barang Milik/Kekayaan Negara SAI : Sistem Akuntansi Instansi

SAL : Sisa Anggaran Lebih

SAP Standar Akuntansi Pemerintahan

SDA : Sumber Daya Alam

SIBOR : Singapore Interbank Offered Rate SIKPA : Sisa Kurang Pembiayaan Anggaran SILPA : Sisa Lebih Pembiayaan Anggaran

SLA : Subsidiary Loan Agreement

SPM-GU : Surat Perintah Membayar-Ganti UYHD SPM-LS : Surat Perintah Membayar- Langsung

SUN : Surat Utang Negara

TA : Tahun Anggaran

TAB : Tahun Anggaran Berjalan

TAYL : Tahun Anggaran Yang Lalu

TGR : Tuntutan Ganti Rugi

THT : Tabungan Hari Tua

TP : Tim Pemberesan Aset

TPA : Tagihan Penjualan Angsuran

TSP : Tempat Simpan Pinjam

USP : Usaha Simpan Pinjam

Indeks Catatan atas Laporan Keuangan

LAPORAN REALISASI APBN Pendapatan Negara dan Hibah

Catatan B.2.1 Pendapatan Negara dan Hibah Catatan B.2.1.1 Penerimaan Dalam Negeri Catatan B.2.1.1.1 Penerimaan Perpajakan Catatan B.2.1.1.1.1 Pajak Dalam Negeri

Catatan B.2.1.1.1.2 Pajak Perdagangan Internasional Catatan B.2.1.1.2 Penerimaan Negara Bukan Pajak Catatan B.2.1.1.2.1 Penerimaan Sumber Daya Alam Catatan B.2.1.1.2.2 Bagian Pemerintah atas Laba BUMN Catatan B.2.1.1.2.3 Penerimaan Negara Bukan Pajak Lainnya Catatan B.2.1.2 Penerimaan Hibah

Belanja Negara

Catatan B.2.2 Belanja Negara

Catatan B.2.2.1 Belanja Pemerintah Pusat Catatan B.2.2.1.1 Pengeluaran Rutin

Catatan B.2.2.1.2 Pengeluaran Pembangunan Catatan B.2.2.1.2.1 Pembiayaan Rupiah

Catatan B.2.2.1.2.2 Pembiayaan Proyek Catatan B.2.2.2 Belanja untuk Daerah Catatan B.2.2.2.1 Dana Perimbangan Catatan B.2.2.2.1.1 Dana Bagi Hasil Catatan B.2.2.2.1.2 Dana Alokasi Umum Catatan B.2.2.2.1.3 Dana Alokasi Khusus

Catatan B.2.2.2.2 Dana Otonomi Khusus dan Penyesuaian Catatan B.2.2.2.2.1 Dana Otonomi Khusus

Catatan B.2.2.2.2.2 Dana Penyesuaian

Catatan B.2.2.3 Suspen

Defisit Anggaran

Catatan B.2.3 Defisit Anggaran Pembiayaan

Catatan B.2.4 Pembiayaan

Catatan B.2.4.1 Pembiayaan dalam Negeri Catatan B.2.4.1.1 Perbankan dalam Negeri Catatan B.2.4.1.2 Non Perbankan Dalam Negeri Catatan B.2.4.2 Pembiayaan Luar Negeri Neto

Catatan B.2.4.2.1 Penarikan Pinjaman Luar Negeri Bruto Catatan B.2.4.2.1.1 Penarikan Pinjaman Program

Catatan B.2.4.2.1.2 Penarikan Pinjaman Proyek

Catatan B.2.4.2.2 Pembayaran Cicilan Pokok Utang Luar Negeri SILPA (SIKPA)

Catatan B.2.5 Sisa Lebih (Kurang) Pembiayaan Anggaran – SILPA (SIKPA) Catatan B.2.6 Sisa Anggaran Lebih (SAL) Awal Tahun Anggaran 2003

Catatan B.2.7 Sisa Anggaran Lebih (SAL) Sampai Dengan Tahun Anggaran 2004 NERACA

ASET

Aset Lancar

Catatan C.2.1 Rekening Kas BUN di Bank Indonesia Catatan C.2.2 Rekening Kas di KPPN

Catatan C.2.3 Rekening Pemerintah Lainnya di BI Catatan C.2.4 Kas di Bendahara Pengeluaran Catatan C.2.5 Kas di Bendahara Penerimaan Catatan C.2.6 Uang Muka dari Rekening BUN Catatan C.2.7 Piutang Pajak

Catatan C.2.8 Piutang Bukan Pajak

Catatan C.2.9 Bagian Lancar Tagihan Penjualan Angsuran Catatan C.2.10 Bagian Lancar Tagihan Tuntutan Ganti Rugi Catatan C.2.11 Piutang Lain-lain

Catatan C.2.12 Persediaan

Investasi Jangka Panjang

Catatan C.2.13 Rekening Dana Investasi/Rekening Pembangunan Daerah Catatan C.2.14 Dana Bergulir

Catatan C.2.15 Investasi Non Permanen Lainnya

Catatan C.2.16 Investasi Permanen Penyertaan Modal Pemerintah Catatan C.2.17 Investasi Permanen Lainnya

Catatan C.2.18 Aset Tetap Catatan C.2.19 Dana Cadangan Catatan C.2.20 Aset Lainnya KEWAJIBAN

Kewajiban Jangka Pendek Catatan C.2.21 Utang Perhitungan Fihak Ketiga Catatan C.2.22 Bagian Lancar Utang Jangka Panjang Catatan C.2.23 Utang Bunga

Catatan C.2.24 Utang Jangka Pendek Lainnya Kewajiban Jangka Panjang

Catatan C.2.25 Utang Jangka Panjang Dalam Negeri SUN Catatan C.2.26 Utang Jangka Panjang Dalam Negeri Lainnya Catatan C.2.27 Utang Jangka Panjang Luar Negeri Perbankan Catatan C.2.28 Utang Jangka Panjang Luar Negeri Non Perbankan Catatan C.2.29 Utang Jangka Panjang Luar Negeri SUN

Catatan C.2.30 Utang Jangka Panjang Luar Negeri Lainnya EKUITAS

Ekuitas Dana Lancar

Catatan C.2.31 SAL

Catatan C.2.32 SILPA (SIKPA) Catatan C.2.33 Dana Lancar Lainnya Catatan C.2.34 Cadangan Piutang Catatan C.2.35 Cadangan Persediaan Catatan C.2.36 Pendapatan yang Ditangguhkan

Catatan C.2.37 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek Ekuitas Dana Investasi

Catatan C.2.38 Diinvestasikan dalam Investasi Jangka Panjang Catatan C.2.39 Diinvestasikan dalam Aset Tetap

Catatan C.2.40 Diinvestasikan dalam Aset Lainnya

Catatan C.2.41 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Panjang Ekuitas Dana Cadangan

Catatan C.2.42 Diinvestasikan dalam Dana Cadangan LAPORAN ARUS KAS

ARUS KAS DARI AKTIVITAS OPERASI

Catatan D.2.1 Penerimaan Perpajakan Catatan D.2.2 Penerimaan Negara Bukan Pajak Catatan D.2.3 Pendapatan Hibah

Catatan D.2.4 Belanja Pegawai Catatan D.2.5 Belanja Barang dan Jasa

Catatan D.2.6 Belanja Subsidi

Catatan D.2.7 Dana Perimbangan

Catatan D.2.8 Dana Otonomi Khusus dan Penyesuaian

Catatan D.2.9 Bunga Utang

Catatan D.2.10 Belanja Operasi Lain-Lain

ARUS KAS DARI AKTIVITAS INVESTASI ASET NON KEUANGAN Catatan D.2.11 Penjualan Aset

Catatan D.2.12 Belanja Modal ARUS KAS DARI AKTIVITAS PEMBIAYAAN

Catatan D.2.13 Penerimaan Pembiayaan Dalam Negeri Catatan D.2.14 Penerimaan Pembiayaan Luar Negeri Catatan D.2.15 Pendapatan Pelunasan Piutang

Catatan D.2.16 Pembayaran Utang Pokok Dalam Negeri Catatan D.2.17 Pembayaran Utang Pokok Luar Negeri Catatan D.2.18 Penerusan Pinjaman Luar Negeri ARUS KAS DARI AKTIVITAS NON ANGGARAN

Catatan D.2.19 Penerimaan Perhitungan Fihak Ketiga Catatan D.2.20 Penerimaan Kiriman Uang

Catatan D.2.21 Penerimaan Transito

Catatan D.2.22 Pengeluaran Perhitungan Fihak Ketiga Catatan D.2.23 Pengeluaran Kiriman Uang

Catatan D.2.24 Pengeluaran Transito Catatan D.2.25 Saldo Awal Kas

Catatan D.2.26 Saldo Akhir Kas

Catatan D.2.27 Kas di Bendahara Pengeluaran Catatan D.2.28 Kas di Bendahara Penerimaan

RINGKASAN

Berdasarkan Pasal 23E Undang-Undang Dasar 1945 dan Pasal 17 Undang-Undang Nomor 28 Tahun 2003 tentang Anggaran Pendapatan dan Belanja Negara (APBN) Tahun Anggaran 2004, Pemerintah menyusun pertanggungjawaban atas pelaksanaan APBN TA 2004 berupa laporan keuangan. Laporan keuangan tersebut terdiri dari Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Dengan demikian penyusunan dan penyajian laporan keuangan pemerintah ini merupakan perwujudan pertanggungjawaban konstitusional pemerintah kepada Dewan Perwakilan Rakyat (DPR) selaku wakil rakyat atas pelaksanaan APBN TA 2004. Laporan Keuangan Pemerintah Pusat (LKPP) ini disusun dari laporan keuangan seluruh kementerian negara/lembaga, informasi keuangan yang berada dalam pengelolaan Bendahara Umum Negara (BUN), dan unit-unit terkait lainnya yang mengelola dan/atau menguasai aset negara.

1. LAPORAN REALISASI APBN

Laporan Realisasi APBN menggambarkan perbandingan antara APBN-Perubahan TA 2004 dengan realisasinya, mencakup unsur-unsur pendapatan, belanja, dan pembiayaan.

Realisasi Pendapatan Negara dan Hibah pada TA 2004 adalah sebesar Rp403,37 triliun atau mencapai 99,90% dari anggarannya.

Realisasi Belanja Negara pada TA 2004 adalah sebesar Rp427,18 triliun atau mencapai 99,33% dari anggarannya. Jumlah realisasi belanja negara tersebut terdiri dari realisasi Belanja Pemerintah Pusat sebesar Rp297,46 triliun atau 99,14% dari anggarannya, dan realisasi Belanja untuk Daerah sebesar Rp129,72 triliun atau 99,78% dari anggarannya.

Realisasi Defisit Anggaran TA 2004 adalah sebesar Rp23,81 triliun, berarti 9,37% lebih rendah dari yang dianggarkan dalam APBN TA 2004 sebesar Rp26,27 triliun.

Realisasi Pembiayaan Neto TA 2004 adalah sebesar Rp20,79 triliun, yang berarti membiayai 87,34% defisit anggaran, sehingga terdapat Sisa Kurang Pembiayaan Anggaran (SIKPA) sebesar Rp3,01 triliun. Adapun Sisa Anggaran Lebih (SAL) sampai dengan 31 Desember 2004 sebesar Rp21,57 triliun.

2. NERACA

Neraca adalah laporan yang menggambarkan posisi keuangan pemerintah pusat mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu.

Jumlah Aset per 31 Desember 2004 adalah sebesar Rp851,88 triliun yang terdiri dari Aset Lancar sebesar Rp86,90 triliun; Investasi Jangka Panjang sebesar Rp465,27 triliun; Aset Tetap sebesar Rp229,07 triliun; Dana Cadangan sebesar Rp1,73 triliun; dan Aset Lainnya sebesar Rp68,92 triliun.

Jumlah Kewajiban per 31 Desember 2004 adalah sebesar Rp1.349,03 triliun yang terdiri dari Kewajiban Jangka Pendek sebesar Rp125,84 triliun dan Kewajiban Jangka Panjang sebesar Rp1.223,19 triliun.

Sementara itu jumlah Ekuitas Dana Neto per 31 Desember 2004 adalah sebesar minus Rp497,15 triliun yang terdiri dari Ekuitas Dana Lancar sebesar minus Rp38,94 triliun, Ekuitas Dana Investasi sebesar minus Rp459,94 triliun, dan Ekuitas Dana Cadangan sebesar Rp1,73 triliun.

3. LAPORAN ARUSKAS

Laporan Arus Kas adalah laporan yang menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama TA 2004, serta saldo kas dan setara kas pada tanggal 31 Desember 2004.

Saldo kas BUN per 31 Desember 2004 adalah sebesar Rp12,75 triliun, berarti terdapat penurunan sebesar Rp6,57 triliun dari saldo per 31 Desember 2003 sebesar Rp19,3 triliun. Penurunan saldo kas tersebut berasal dari kenaikan arus kas dari aktivitas operasi sebesar Rp30,45 triliun, penurunan arus kas dari aktivitas investasi aset non keuangan sebesar Rp66,96 triliun, kenaikan arus kas dari aktivitas pembiayaan sebesar Rp33,39 triliun, dan penurunan arus kas dari aktivitas non anggaran sebesar Rp3,55 triliun.

4.

CATATAN ATAS LAPORAN KEUANGANCatatan atas Laporan Keuangan menyajikan informasi tentang penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai antara lain mengenai dasar penyusunan laporan keuangan, kebijakan akuntansi, kejadian penting lainnya, dan informasi tambahan yang diperlukan.

Dalam penyajian Laporan Realisasi APBN, pendapatan, belanja, dan pembiayaan diakui berdasarkan basis kas, yaitu pada saat kas diterima atau dikeluarkan dari Kas Umum Negara (KUN).

Dalam penyajian Neraca, aset, kewajiban, dan ekuitas dana diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari KUN.

I. LAPORAN REALISASI APBN

PEMERINTAH REPUBLIK INDONESIA

LAPORAN REALISASI APBN

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2004 (Dalam Rupiah)

Uraian Catatan Anggaran Realisasi (di bawah) Anggaran Realisasi di atas

A. Pendapatan Negara dan Hibah B.2.1

I. Penerimaan Dalam Negeri B.2.1.1 403.031.823.430.000 403.104.582.790.362 72.759.360.362

1. Penerimaan Perpajakan B.2.1.1.1 279.207.480.000.000 280.558.820.638.612 1.351.340.638.612

a. Pajak Dalam Negeri B.2.1.1.1.1 267.033.380.000.000 267.817.030.241.314 783.650.241.314

b. Pajak Perdagangan Internasional B.2.1.1.1.2 12.174.100.000.000 12.741.790.397.298 567.690.397.298

2. Penerimaan Negara Bukan Pajak B.2.1.1.2 123.824.343.430.000 122.545.762.151.750 (1.278.581.278.250)

a. Penerimaan Sumber Daya Alam B.2.1.1.2.1 92.407.639.441.000 91.542.983.188.986 (864.656.252.014)

b. Bagian Pemerintah atas Laba BUMN B.2.1.1.2.2 9.103.500.000.000 9.817.530.700.000 714.030.700.000

c. Penerimaan Negara Bukan Pajak Lainnya B.2.1.1.2.3 22.313.203.989.000 21.185.248.262.764 (1.127.955.726.236)

II. Penerimaan Hibah B.2.1.2 737.705.900.000 262.103.390.287 (475.602.509.713)

Jumlah Pendapatan Negara dan Hibah (A.I + A.II) 403.769.529.330.000 403.366.686.180.649 (402.843.149.351)

B. Belanja Negara B.2.2

I. Belanja Pemerintah Pusat B.2.2.1 300.036.173.502.000 297.464.003.972.606 (2.572.169.529.394)

1. Pengeluaran Rutin B.2.2.1.1 228.088.404.400.000 236.013.837.863.766 7.925.433.463.766

2. Pengeluaran Pembangunan B.2.2.1.2 71.947.769.102.000 61.450.166.108.840 (10.497.602.993.160)

a. Pembiayaan Rupiah B.2.2.1.2.1 52.708.769.102.000 48.017.837.115.367 (4.690.931.986.633)

b. Pembiayaan Proyek B.2.2.1.2.2 19.239.000.000.000 13.432.328.993.473 (5.806.671.006.527)

II. Belanja untuk Daerah B.2.2.2 130.005.001.340.000 129.723.028.415.742 (281.972.924.258)

1. Dana Perimbangan B.2.2.2.1 123.149.623.397.000 122.867.684.672.742 (281.938.724.258)

a. Dana Bagi Hasil B.2.2.2.1.1 37.368.366.053.000 36.700.327.968.000 (668.038.085.000)

b. Dana Alokasi Umum B.2.2.2.1.2 82.130.926.144.000 82.130.927.929.572 1.785.572

c. Dana Alokasi Khusus B.2.2.2.1.3 3.650.331.200.000 4.036.428.775.170 386.097.575.170

2. Dana Otonomi Khusus dan Penyesuaian B.2.2.2.2 6.855.377.943.000 6.855.343.743.000 (34.200.000)

a. Dana Otonomi Khusus B.2.2.2.2.1 1.642.617.943.000 1.642.617.943.000 0

b. Dana Penyesuaian B.2.2.2.2.2 5.212.760.000.000 5.212.725.800.000 (34.200.000)

III. Suspen B.2.2.3 - (10.361.483.773) (10.361.483.773)

Jumlah Belanja Negara (B.I + B.II + B.III) 430.041.174.842.000 427.176.670.904.575 (2.864.503.937.425)

C. Defisit Anggaran (B - A) B.2.3 26.271.645.512.000 23.809.984.723.926 (2.461.660.788.074)

D. Pembiayaan B.2.4

I. Pembiayaan Dalam Negeri B.2.4.1 50.050.459.512.000 48.853.088.699.786 (1.197.370.812.214)

1. Perbankan Dalam Negeri B.2.4.1.1 23.911.807.287.000 22.712.505.838.000 (1.199.301.449.000)

2. Non Perbankan Dalam Negeri B.2.4.1.2 26.138.652.225.000 26.140.582.861.786 1.930.636.786

II. Pembiayaan Luar Negeri (Neto) B.2.4.2 (23.778.814.000.000) (28.057.201.652.860) (4.278.387.652.860)

1. Penarikan Pinjaman Luar Negeri (Bruto) B.2.4.2.1 21.745.637.000.000 18.433.905.228.916 (3.311.731.771.084)

a. Penarikan Pinjaman Program B.2.4.2.1.1 3.140.837.000.000 5.058.509.000.000 1.917.672.000.000

b. Penarikan Pinjaman Proyek B.2.4.2.1.2 18.604.800.000.000 13.375.396.228.916 (5.229.403.771.084)

2. Pembayaran Cicilan Pokok Utang Luar Negeri B.2.4.2.2 45.524.451.000.000 46.491.106.881.776 966.655.881.776

Jumlah Pembiayaan (D.I + D.II) 26.271.645.512.000 20.795.887.046.926 (5.475.758.465.074)

E. Sisa Lebih (Kurang )Pembiayaan Anggaran-SILPA (SIKPA ) TA 2004 (D-C) B.2.5 (3.014.097.677.000)

F. Sisa Anggaran Lebih (SAL) Awal TA 2004 B.2.6 24.588.479.454.419

II. NERACA

PEMERINTAH REPUBLIK INDONESIA

NERACA

PER 31 DESEMBER 2004

(Dalam Rupiah)

Uraian Catatan Jumlah

ASET

Aset Lancar

Kas dan Bank

Rekening Kas BUN di Bank Indonesia C.2.1 248.984.834.918

Rekening Kas di KPPN C.2.2 12.498.762.125.000

Rekening Pemerintah Lainnya di Bank Indonesia C.2.3 38.660.204.618.670

Kas di Bendahara Pengeluaran C.2.4 322.614.437.433

Kas di Bendahara Penerimaan C.2.5 576.992.798.255

Jumlah Kas dan Bank 52.307.558.814.276

Uang Muka dari Rekening BUN C.2.6 2.574.116.076.156

Piutang

Piutang Pajak C.2.7 28.964.985.918.280

Piutang Bukan Pajak C.2.8 918.886.706.165

Bagian Lancar Tagihan Penjualan Angsuran C.2.9 25.519.902.850 Bagian Lancar Tagihan Tuntutan Ganti Rugi C.2.10 2.126.200.147

Piutang Lain-lain C.2.11 1.746.650.958.960

Jumlah Piutang 31.658.169.686.402

Persediaan C.2.12 356.045.620.551

Jumlah Aset Lancar 86.895.890.197.385

Investasi Jangka Panjang

Investasi Non Permanen

Rekening Dana Investasi/Rekening Pembangunan Daerah C.2.13 62.278.309.530.000

Dana Bergulir C.2.14 2.766.220.770.219

Investasi Non Permanen Lainnya C.2.15 1.420.053.000.000

Jumlah Investasi Non Permanen 66.464.583.300.219

Investasi Permanen

Investasi Permanen Penyertaan Modal Pemerintah C.2.16 395.658.528.974.064

Investasi Permanen Lainnya C.2.17 3.144.466.700.390

Jumlah Investasi Permanen 398.802.995.674.454

Jumlah Investasi Jangka Panjang 465.267.578.974.673

Aset Tetap C.2.18

Tanah 83.635.282.924.766

Peralatan dan Mesin 61.687.965.097.396

Gedung dan Bangunan 38.896.471.338.200

Jalan, Irigasi, dan Jaringan 40.489.403.009.948

Aset Tetap Lainnya 1.901.915.011.171

Konstruksi Dalam Pengerjaan 2.460.508.047.387

Jumlah Aset Tetap 229.071.545.428.868

Dana Cadangan

Dana Cadangan C.2.19 1.730.000.000.000

Aset Lainnya C.2.20

Tagihan Penjualan Angsuran 396.163.190.839

Tagihan Tuntutan Ganti Rugi 33.475.182.449

Kemitraan Dengan Pihak Ketiga 31.579.000

Dana yang Dibatasi Penggunaannya 11.303.683.753.573

Aset Lain-lain 57.182.454.123.677

Jumlah Aset Lainnya 68.915.807.829.538

KEWAJIBAN Kewajiban Jangka Pendek

Utang Perhitungan Fihak Ketiga C.2.21 226.181.671.351

Bagian Lancar Utang Jangka Panjang C.2.22 82.079.302.957.375

Utang Bunga C.2.23 43.054.542.475.822

Utang Jangka Pendek Lainnya C.2.24 478.049.128.712

Jumlah Kewajiban Jangka Pendek 125.838.076.233.260

Kewajiban Jangka Panjang

Utang Jangka Panjang Dalam Negeri

Utang Jangka Panjang Dalam Negeri SUN C.2.25 621.854.878.768.795 Utang Jangka Panjang Dalam Negeri Lainnya C.2.26 1.988.569.160.166 Jumlah Utang Jangka Panjang Dalam Negeri 623.843.447.928.961 Utang Jangka Panjang Luar Negeri

Utang Jangka Panjang Luar Negeri Perbankan C.2.27 583.008.813.834.960 Utang Jangka Panjang Luar Negeri Non Perbankan C.2.28 2.929.540.649.970 Utang Jangka Panjang Luar Negeri SUN C.2.29 9.228.859.647.206 Utang Jangka Panjang Luar Negeri Lainnya C.2.30 4.184.071.033.048 Jumlah Utang Jangka Panjang Luar Negeri 599.351.285.165.184

Jumlah Kewajiban Jangka Panjang 1.223.194.733.094.145

JUMLAH KEWAJIBAN 1.349.032.809.327.405

EKUITAS DANA

Ekuitas Dana Lancar

SAL C.2.31 24.588.479.454.419

SILPA (SIKPA) C.2.32 (3.014.097.677.000)

Dana Lancar Lainnya C.2.33 32.504.118.643.407

Cadangan Piutang C.2.34 31.658.169.686.402

Cadangan Persediaan C.2.35 356.045.620.551

Pendapatan yang Ditangguhkan C.2.36 576.992.798.255

Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek C.2.37 (125.611.894.561.909

Jumlah Ekuitas Dana Lancar (38.942.186.035.875)

Ekuitas Dana Investasi

Diinvestasikan dalam Investasi Jangka Panjang C.2.38 465.267.578.974.673 Diinvestasikan dalam Aset Tetap C.2.39 229.071.545.428.868 Diinvestasikan dalam Aset Lainnya C.2.40 68.915.807.829.538 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Panjang C.2.41 (1.223.194.733.094.145) Jumlah Ekuitas Dana Investasi (459.939.800.861.066) Ekuitas Dana Cadangan

Diinvestasikan dalam Dana Cadangan C.2.42 1.730.000.000.000

EKUITAS DANA NETO (497.151.986.896.941)

III. LAPORAN ARUS KAS

PEMERINTAH REPUBLIK INDONESIA

LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2004

(Dalam Rupiah)

Uraian Catatan Jumlah

A. ARUS KAS DARI AKTIVITAS OPERASI

I. Arus Kas Masuk

1. Penerimaan Perpajakan D.2.1 280.897.641.240.000

2. Penerimaan Negara Bukan Pajak D.2.2 116.704.801.670.000

a. Penerimaan Sumber Daya Alam 91.397.744.046.000

b. Pendapatan Bagian Pemerintah atas Laba BUMN 9.817.533.694.000

c. Penerimaan PNBP Lainnya 15.489.523.930.000

3. Pendapatan Hibah D.2.3 277.962.833.000

Jumlah Arus Kas Masuk (A.I) 397.880.405.743.000

II. Arus Kas Keluar

1. Belanja Pegawai D.2.4 54.783.069.983.000

2. Belanja Barang dan Jasa D.2.5 15.142.662.568.000

3. Belanja Subsidi D.2.6 91.899.301.904.000

4. Dana Perimbangan D.2.7 122.873.223.394.000

5. Dana Otonomi Khusus dan Penyesuaian D.2.8 6.808.042.499.000

6. Bunga Utang D.2.9 62.664.201.767.000

7. Belanja Operasi Lain-Lain D.2.10 13.258.131.774.000

Jumlah Arus Kas Keluar (A.II) 367.428.633.889.000

Arus Kas Bersih dari Aktivitas Operasi (A.I - A.II) 30.451.771.854.000

B. ARUS KAS DARI AKTIVITAS INVESTASI ASET NON KEUANGAN

I. Arus Kas Masuk

Penjualan Aset D.2.11

a. Penjualan Aset Tetap 84.553.020.000

b. Penjualan Aset Lainnya 22.984.389.000

Jumlah Arus Kas Masuk (B.I) 107.537.409.000

II. Arus Kas Keluar

Belanja Modal D.2.12

a. Belanja Modal untuk Tanah 711.226.994.000

b. Belanja Modal untuk Peralatan dan Mesin 17.019.729.691.000 c. Belanja Modal untuk Gedung dan Bangunan 8.253.085.058.000

d. Belanja Modal untuk Jaringan 9.850.130.631.000

e. Belanja Modal untuk Fisik Lainnya 4.551.527.369.000

f. Belanja Modal Non Fisik 26.574.980.766.000

Jumlah Arus Kas Keluar (B.II) 66.960.680.509.000

Arus Kas Bersih dari Aktivitas Investasi Aset Non Keuangan (B.I - B.II) (66.853.143.100.000)

C. ARUS KAS DARI AKTIVITAS PEMBIAYAAN

I. Arus Kas Masuk

1. Penerimaan Pembiayaan Dalam Negeri D.2.13 64.901.134.245.000 2. Penerimaan Pembiayaan Luar Negeri D.2.14 32.436.390.917.000 3. Pendapatan Pelunasan Piutang D.2.15 10.291.748.111.000

II. Arus Kas Keluar

1. Pembayaran Utang Pokok Dalam Negeri D.2.16 25.456.429.045.000 2. Pembayaran Utang Pokok Luar Negeri D.2.17 46.491.106.882.000 3. Penerusan Pinjaman Luar Negeri D.2.18 2.294.463.777.000

Jumlah Arus Kas Keluar (C.2) 74.241.999.704.000

Arus Kas Bersih dari Aktivitas Investasi Pembiayaan (C.I – C.II) 33.387.273.569.000

D. ARUS KAS DARI AKTIVITAS NON ANGGARAN

I. Arus Kas Masuk

1. Penerimaan Perhitungan Fihak Ketiga D.2.19 12.286.381.675.000

2. Penerimaan Kiriman Uang D.2.20 974.976.554.354.569

3. Penerimaan Transito D.2.21 14.667.758.094.431

Jumlah Arus Kas Masuk (D.I) 1.001.930.694.124.000

II. Arus Kas Keluar

1. Pengeluaran Perhitungan Fihak Ketiga D.2.22 16.618.210.830.000

2. Pengeluaran Kiriman Uang D.2.23 973.874.176.895.324

3. Pengeluaran Transito D.2.24 14.990.372.531.864

Jumlah Arus Kas Keluar (D.II) 1.005.482.760.257.188 Arus Kas Bersih dari Aktivitas Non Anggaran (D.I – D.II) (3.552.066.133.188)

PENURUNAN KAS (A+B+C+D) (6.566.163.810.188)

SALDO AWAL KAS D.2.25 19.313.910.770.106

SALDO AKHIR KAS D.2.26 12.747.746.959.918

KAS DI BENDAHARA PENGELUARAN D.2.27 322.614.437.433

KAS DI BENDAHARA PENERIMAAN D.2.28 576.992.798.255

REKENING PEMERINTAH LAINNYA PADA BI D.2.29 38.660.204.618.670

SALDO AKHIR KAS DAN BANK 52.307.558.814.276

IV. CATATAN ATAS LAPORAN KEUANGAN

A. PENDAHULUAN

A.1. DASAR HUKUM

1. Pasal 23 ayat (1) UUD 1945 menetapkan Anggaran Pendapatan dan Belanja Negara (APBN) sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat.

2. Pasal 30 ayat (1) Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan Negara menetapkan bahwa Presiden menyampaikan rancangan undang-undang tentang pertanggungjawaban pelaksanaan APBN kepada Dewan Perwakilan Rakyat (DPR) berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan.

3. Pasal 17 ayat (1) Undang-Undang Nomor 28 Tahun 2003 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2004 menetapkan setelah Tahun Anggaran 2004 berakhir, Pemerintah menyusun Pertanggungjawaban atas Pelaksanaan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2004 berupa Laporan Keuangan. Laporan Keuangan yang dimaksud setidak-tidaknya meliputi Laporan Realisasi Anggaran Pendapatan dan Belanja Negara, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

4. Pasal 17 ayat (2) Undang-Undang Nomor 28 Tahun 2003 tentang APBN Tahun Anggaran 2004 menetapkan Pemerintah mengajukan Rancangan Undang-Undang tentang Pertanggungjawaban atas Pelaksanaan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2004, setelah Laporan Keuangan sebagaimana dimaksud dalam ayat (1) diperiksa oleh Badan Pemeriksa Keuangan, paling lambat 9 (sembilan) bulan setelah Tahun Anggaran 2004 berakhir untuk mendapatkan persetujuan DPR.

5. Keputusan Menteri Keuangan Republik Indonesia Nomor 337/KMK.012/2003 tentang Sistem Akuntansi dan Laporan Keuangan Pemerintah Pusat.

A.2. KEBIJAKAN FISKAL/KEUANGAN DAN EKONOMI MAKRO

Laporan Keuangan Pemerintah Pusat Tahun 2004 merupakan bentuk pertanggungjawaban pemerintah pusat sebagai amanat dari Undang-Undang Nomor 28 Tahun 2003 tentang Anggaran Pendapatan dan Belanja Negara (APBN) Tahun Anggaran 2004. Sebelum diajukan kepada Dewan Perwakilan Rakyat (DPR) untuk disahkan menjadi Undang-Undang Pertanggungjawaban atas Pelaksanaan APBN Tahun Anggaran 2004, Laporan Keuangan telah diperiksa oleh Badan Pemeriksa Keuangan (BPK-RI) sesuai dengan ketentuan perundang-undangan yang berlaku. Laporan keuangan tahun 2004 merupakan laporan keuangan pertama yang terdiri atas Laporan Realisasi APBN, Neraca, dan Laporan Arus Kas disertai Catatan atas Laporan Keuangan.

Kebijakan pelaksanaan APBN tahun anggaran 2004 mengacu kepada GBHN 1999-2004, Program Pembangunan Nasional (Propenas) 2000-2004, kesepakatan-kesepakatan antara pemerintah dan DPR serta program kerja Kabinet Gotong Royong. Kebijakan di bidang ekonomi yang dituangkan dalam APBN diarahkan untuk memantapkan proses konsolidasi fiskal dan penyehatan APBN guna ketahanan fiskal yang berkelanjutan serta untuk diselaraskan dengan program pemulihan ekonomi. Untuk tahun 2004, program konsolidasi fiskal dimaksud meliputi antara lain langkah-langkah pemerintah dengan berakhirnya program kerjasama dengan Dana Moneter Internasional (International Monetary Fund/IMF) dan persiapan-persiapan untuk mengantisipasi pelaksanaan Pemilihan Umum. Adapun titik berat dalam program konsolidasi fiskal tahun 2004 adalah:

• Mengendalikan dan menurunkan secara bertahap defisit APBN menuju APBN yang seimbang;

• Melanjutkan upaya penurunan jumlah (stock) utang publik dan rasionya terhadap Pendapatan Domestik Bruto (PDB), guna meringankan beban utang pemerintah secara cepat dalam jangka menengah;

• Meningkatkan penerimaan pajak secara progresif yang adil dan jujur, mengurangi subsidi, menghemat anggaran belanja negara serta meningkatkan disiplin anggaran;

• Memantapkan proses desentralisasi dengan tetap megupayakan pemerataan kemampuan keuangan antar daerah, yang sesuai dengan asas keadilan dan sepadan dengan besarnya kewenangan yang diserahkan pemerintah pusat kepada daerah, dalam kerangka Negara Kesatuan Republik, Indonesia (NKRI). Kinerja pelaksanaan APBN 2004 dipengaruhi oleh kinerja indikator ekonomi Indonesia, seperti pertumbuhan ekonomi, inflasi, nilai tukar rupiah, suku bunga Sertifikat Bank Indonesia (SBI) 3 bulan, harga minyak mentah dan tingkat produksi minyak Indoneisa. Secara umum, kinerja perekonomian Indonesia stabil dan membaik selama tahun 2003 dan terus berlangsung hingga tahun 2004. Berikut perkembangan asumsi makro selama tahun 2002 – 2004 sebagaimana terdapat pada Nota Keuangan dan UU APBN Tahun Anggaran 2005:

2002 2003 2004 Uraian

Realisasi Realisasi Asumsi Perk. Realisasi Pertumbuhan Ekonomi (Persen) 4,3 4,5 4,8 4,8 Tingkat Inflasi (Persen) 10 5,1 6,5 7 Nila Tukar Rupiah (Rp/US$) 9.311 8.577 8.600 8.900 Suku Bunga SBI-3 bulan (Persen) 15,24 10,2 8,5 7,6 Harga Minyak Internasional (US$/barel) 23,5 28,75 22 34 Produksi Minyak (juta barel/hari) 1,26 1,092 1,15 1,072

Berkaitan dengan adanya perubahan-perubahan pada asumsi makro selama tahun 2004, APBN tahun anggaran 2004 disesuaikan sehingga lebih realistis dan sejalan. Perubahan dimaksud telah disetujui oleh Dewan Perwakilan Rakyat (DPR) dan disahkan menjadi Undang-Undang Nomor 35 Tahun 2004 tentang Perubahan atas UU Nomor 28 Tahun 2003 tentang APBN Tahun Anggaran 2004. Beberapa perubahan dimaksud sebagai berikut:

(dalam jutaan)

Uraian APBN APBN-P Beda

(%) Penerimaan Perpajakan 272.175.100 279.207.480 2,58 Penerimaan Bukan Pajak 77.124.436 123.824.343 60,55 Penerimaan Hibah 634.200 737.706 16,32 Jumlah Anggaran Pendapatan Negara dan HIbah 349.933.736 403.769.529 15,38 Belanja Pemerintah Pusat 255.308.989 300.036.173.502 17,51 Belanja untuk Daerah 119.042.274.087 130.005.001 9,21 Jumlah Anggaran Belanja Negara 374.351.263.087 430.041.174.842 14,87 Defisit Anggaran 24.417.527.287 26.271.645.512 7,59

Realisasi pendapatan negara dan hibah naik dari Rp341,40 triliun di tahun 2003 menjadi Rp403,37 triliun di tahun 2004. Sebagian kenaikan ini berasal dari penerimaan pajak yang meningkat dengan adanya penyempurnaan kebijakan perpajakan dan sistem administrasi perpajakan. Pada sisi lain, belanja negara mengalami peningkatan secara nominal yang antara lain disebabkan oleh adanya upaya perbaikan kesejahteraan aparatur pemerintah dan peningkatan pelayanan kepada masyarakat, pemberian stimulus fiskal secara terbatas pada perekonomian, dan peningkatan alokasi anggaran ke daerah sejalan dengan pelaksanaan kebijakan desentralisasi fiskal.

Dengan demikian, defisit anggaran pada tahun 2004 menjadi Rp23,81 triliun. Adapun sumber pembiayaan untuk menutup defisit anggaran antara lain berasal

Daftar kementerian negara/lembaga

dari hasil penjualan aset program restrukturisasi perbankan, privatisasi BUMN, dan penerbitan surat utang pemerintah.

Di masa depan, beban pembiayaan anggaran akan semakin berat terutama karena membengkaknya beban pembayaran pokok utang, baik utang dalam negeri maupun utang luar negeri yang telah jatuh tempo. Besarnya kewajiban pembayaran utang sehingga membatasi stimulus perekonomian juga menjadi kendala yang harus dihadapi pada APBN 2004. Kendala lainnya pada pelaksanaan APBN tahun anggaran 2004 adalah adanya gejolak eksternal perekonomian, baik yang berasal dari luar negeri maupun yang berasal dari dalam negeri.

Pengaruh eksternal dari luar negeri antara lain kenaikan suku bunga the fed fund dan upaya pemerintah China untuk menahan laju pertumbuhan ekonominya. Sedangkan kendala dalam negeri antara lain terbatasnya sumber investasi, tingginya tingkat pengangguran, serta kelebihan likuiditas pada sektor perbankan karena belum pulihnya fungsi intermediasi perbankan.

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Pemerintah Pusat (LKPP) merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh seluruh entitas pemerintah pusat, yang terdiri dari kementerian negara/lembaga, beserta jenjang struktural di bawahnya seperti eselon I, kantor wilayah, serta kantor/satuan kerja dan proyek/bagian proyek yang bertanggung jawab atas otorisasi kredit anggaran yang diberikan kepadanya, termasuk transaksi keuangan yang berasal dari APBN yang dikelola oleh pemerintah daerah. LKPP tidak mencakup entitas pemerintah daerah, Bank Indonesia, Badan Usaha Milik Negara (BUMN), dan Badan Usaha Milik Daerah (BUMD).

Kementerian negara/lembaga tersebut meliputi: 1. Majelis Permusyawaratan Rakyat

2. Dewan Perwakilan Rakyat 3. Badan Pemeriksa Keuangan 4. Mahkamah Agung

5. Kejaksaan Agung 6. Lembaga Kepresidenan 7. Sekretariat Wakil Presiden 8. Departemen Dalam Negeri 9. Departemen Luar Negeri 10. Departemen Pertahanan

11. Departemen Hukum dan Hak Asasi Manusia 12. Departemen Keuangan

13. Departemen Pertanian

14. Departemen Perindustrian dan Perdagangan 15. Departemen Energi dan Sumber Daya Mineral 16. Departemen Perhubungan dan Telekomunikasi 17. Departemen Pendidikan Nasional

18. Departemen Kesehatan 19. Departemen Agama

20. Departemen Tenaga Kerja dan Transmigrasi 21. Departemen Sosial

22. Departemen Kehutanan

23. Departemen Kelautan dan Perikanan

24. Departemen Pemukiman dan Prasarana Wilayah 25. Kementerian Koordinator Bidang Politik dan Keamanan 26. Kementerian Koordinator Bidang Perekonomian 27. Kementerian Koordinator Bidang Kesejahteraan Rakyat

28. Kementerian Negara Kebudayaan dan Pariwisata 29. Kementerian Badan Usaha Milik Negara (BUMN) 30. Kementerian Negara Riset dan Teknologi

31. Kementerian Negara Lingkungan Hidup

32. Kementerian Negara Urusan Koperasi dan Usaha Kecil Menengah (UKM) 33. Kementerian Negara Pemberdayaan Perempuan

34. Kementerian Negara Pendayagunaan Aparatur Negara 35. Badan Intelijen Negara

36. Lembaga Sandi Negara 37. Dewan Ketahanan Nasional 38. Badan Urusan Logistik 39. Badan Pusat Statistik

40. Kementerian Perencanaan Pembangunan Nasional/BAPPENAS 41. Badan Pertanahan Nasional

42. Perpustakaan Nasional RI

43. Departemen Komunikasi dan Informasi 44. Kepolisian Republik Indonesia

45. Badan Pengawas Obat dan Makanan 46. Lembaga Ketahanan Nasional RI 47. Badan Koordinasi Penanaman Modal

48. Kementerian Percepatan Pembangunan Kawasan Timur Indonesia 49. Badan Koordinasi Keluarga Berencana Nasional

50. Badan Narkotika Nasional 51. Badan Metereologi dan Geofisika 52. Komisi Nasional Hak Asasi Manusia 53. Komisi Pemberantasan Korupsi 54. Badan Meteorologi dan Geofisika 55. Komisi Pemilihan Umum

Laporan Keuangan Pemerintah Pusat terdiri dari Laporan Realisasi Anggaran Pendapatan dan Belanja Negara (APBN), Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

Laporan Realisasi APBN disusun berdasarkan Laporan Realisasi Anggaran kementerian negara/lembaga, kecuali untuk Dana Bagi Hasil dicatat berdasarkan data Bendahara Umum Negara (BUN).

Neraca pemerintah pusat disusun berdasarkan data yang dikelola Departemen Keuangan, Kementerian Negara BUMN, unit-unit terkait lainnya yang mengelola dan/atau menguasai aset negara seperti Badan Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (BP MIGAS), Badan Pengelola Kemayoran, Badan Pengelola Gelora Bung Karno, dan Otorita Pengembangan Daerah Industri Pulau Batam (Otorita Batam). Selain itu neraca pemerintah pusat juga disusun berdasarkan neraca kementerian negara/lembaga, terutama untuk Kas di Bendahara Penerimaan, Kas di Bendahara Pengeluaran, Piutang, Persediaan, Aset Tetap, dan Aset Lainnya.

Data mengenai Kas Umum Negara dan Non Anggaran, data investasi jangka panjang, dan data kewajiban didasarkan pada data Departemen Keuangan. Penyertaan Modal Pemerintah berasal dari Kementerian Negara BUMN.

Laporan realisasi anggaran dan neraca kementerian negara/lembaga disusun dengan menggunakan Sistem Akuntansi Instansi (SAI) yang berbasis jurnal berpasangan (double entry). Namun masih terdapat kementerian negara/lembaga yang belum menerapkan SAI secara penuh dalam pemrosesan data aset tetap di neraca. Beberapa kementerian negara/lembaga belum menggunakan Sistem Akuntansi Barang Milik/Kekayaan Negara (SABMKN), yang merupakan subsistem dari SAI, dalam memproses data aset tetap.

Laporan Arus Kas disusun berdasarkan data penerimaan dan pengeluaran kas yang dikelola oleh Menteri Keuangan selaku Bendahara Umum Negara (BUN).

Pendapatan dakui pada saat kas diterima pada KUN.

Belanja diakui pada saat kas keluar dari KUN.

Pembiayaan diakui pada saat kas diterima/keluar dari KUN.

Aset terdiri dari aset lancar, investasi, aset tetap, dana

cadangan, dan aset lainnya

A.4. KEBIJAKAN AKUNTANSI

Laporan Realisasi APBN disusun menggunakan basis kas yaitu basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima pada Kas Umum Negara (KUN) atau dikeluarkan dari KUN.

Dalam penyajian Neraca, aset, kewajiban, dan ekuitas dana diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari KUN.

Pemerintah Indonesia, sampai dengan penyusunan laporan keuangan ini belum menetapkan peraturan pemerintah tentang Standar Akuntansi Pemerintahan (SAP). Oleh karena itu Pemerintah menetapkan kebijakan akuntansi sebagai acuan dalam penyusunan laporan keuangan berdasarkan prinsip-prinsip akuntansi yang lazim. Prinsip-prinsip akuntansi yang digunakan dalam penyusunan laporan keuangan pemerintah pusat:

(1) Pendapatan

Pendapatan adalah semua penerimaan KUN yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat. Pendapatan diakui pada saat kas diterima pada KUN. Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran).

(2) Belanja

Belanja adalah semua pengeluaran KUN yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat. Belanja diakui pada saat terjadi pengeluaran kas dari KUN. Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

(3) Pembiayaan

Pembiayaan adalah seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran. Pembiayaan diakui pada saat kas diterima pada KUN serta pada saat terjadinya pengeluaran kas dari KUN. (4) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi/sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi aset lancar, investasi, aset tetap, dan aset lainnya. a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset lancar ini terdiri dari kas,

Investasi jangka panjang terdiri dari investasi non permanen dan investasi permanen.

piutang, dan persediaan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah Bank Indonesia pada tanggal neraca. Rekening khusus (Reksus) tidak termasuk dalam perkiraan Kas.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihannya.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan :

- harga pembelian terakhir, apabila diperoleh dengan pembelian, - harga standar apabila diperoleh dengan memproduksi sendiri,

- harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya seperti donasi/rampasan.

b. Investasi

Investasi adalah aset yang dimaksudkan untuk memperoleh manfaat ekonomi seperti bunga, deviden dan royalti, atau manfaat sosial sehingga dapat meningkatkan kemampuan pemerintah dalam rangka pelayanan kepada masyarakat.

Investasi pemerintah diklasifikasikan ke dalam investasi jangka pendek dan investasi jangka panjang. Investasi jangka pendek adalah investasi yang dapat segera dicairkan dan dimaksudkan untuk dimiliki dalam kurun waktu setahun atau kurang. Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki selama lebih dari setahun. Penyajian investasi pada Neraca Pemerintah Pusat per 31 Desember 2004 terbatas pada investasi jangka panjang.

Investasi jangka panjang dibagi menurut sifat penanaman investasinya, yaitu non permanen dan permamen.

(i) Investasi Non Permanen

Investasi non permanen adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara tidak berkelanjutan. Investasi non permanen sifatnya bukan penyertaan modal saham melainkan berupa pinjaman jangka panjang yang dimaksudkan untuk pembiayaan investasi perusahaan negara/daerah, pemerintah daerah dan pihak ketiga lainnya.

Investasi non permanen meliputi :

Seluruh dana pemerintah yang bersumber dari dana pinjaman luar negeri yang diteruspinjamkan melalui Subsidiary Loan Agreement (SLA) dan dana dalam negeri dalam bentuk Rekening Dana Investasi (RDI) dan Rekening Pembangunan Daerah (RPD) yang dipinjamkan kepada BUMN/BUMD dan Pemda.

Seluruh dana pemerintah yang diberikan dalam bentuk Pinjaman Dana Bergulir kepada pengusaha kecil, anggota koperasi, anggota Kelompok Swadaya Masyarakat (KSM), nasabah Lembaga Dana Kredit Pedesaan (LDKP), nasabah Usaha Simpan Pinjam/Tempat Simpan Pinjam (USP/TSP) atau nasabah BPR.

Seluruh pencairan pinjaman pendanaan Kredit Usaha Mikro dan Kecil (KUMK) eks dana Surat Utang (SU) 005 yang disalurkan melalui dua pola sebagai berikut:

Aset tetap terdiri dari tanah, gedung dan bangunan, mesin dan peralatan, jalan, irigasi, dan jaringan, aset tetap lainnya, dan konstruksi dalam pengerjaan.

a. Dana SU-005 dipinjamkan langsung oleh Pemerintah kepada Lembaga Keuangan Pelaksana (LKP) yang ditunjuk oleh Pemerintah c.q. Menteri Keuangan dalam rangka pendanaan KUMK;

b. Dana SU-005 dipinjamkan kepada BUMN Pengelola dan selanjutnya diteruspinjamkan kepada LKP yang dtunjuk oleh BUMN Pengelola yang bersangkutan dalam rangka pendanaan KUMK.

(ii) Investasi Permanen

Investasi permanen adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara berkelanjutan. Investasi permanen dimaksudkan untuk mendapatkan deviden atau menanamkan pengaruh yang signifikan dalam jangka panjang. Investasi permanen meliputi seluruh Penyertaan Modal Pemerintah (PMP) pada perusahaan negara, lembaga internasional dan badan usaha lainnya yang bukan milik negara. Penyertaan Modal Pemerintah dalam badan usaha atau badan hukum lainnya yang sama dengan atau lebih dari 51 persen disebut sebagai Badan Usaha Milik Negara/Badan Hukum Milik Negara (BUMN/BHMN). PMP dalam badan usaha atau badan hukum lainnya yang kurang dari 51 persen disebut sebagai Non BUMN.

PMP dapat berupa surat berharga (saham) pada suatu perseroan terbatas dan non surat berharga yaitu kepemilikan modal bukan dalam bentuk saham pada perusahaan yang bukan perseroan.

Penilaian investasi jangka panjang diprioritaskan menggunakan metode ekuitas. Jika suatu investasi bisa dipastikan tidak akan diperoleh kembali atau terdapat bukti bahwa investasi hendak dilepas, maka digunakan metode nilai bersih yang direalisasikan. Investasi dalam bentuk pinjaman jangka panjang kepada pihak ketiga dan non earning asset atau hanya sebagai bentuk partisipasi dalam suatu organisasi, seperti penyertaan pada lembaga-lembaga keuangan internasional, menggunakan metode biaya.

Investasi dalam mata uang asing dicatat berdasarkan kurs tengah Bank Indonesia pada tanggal transaksi. Pada setiap tanggal neraca, pos investasi dalam mata uang asing dilaporkan ke dalam mata uang rupiah dengan menggunakan kurs tengah BI pada tanggal neraca. Khusus untuk RDI, menggunakan kurs jual.

c. Aset Tetap

Aset tetap mencakup seluruh aset yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun. Aset tetap dilaporkan berdasarkan neraca kementerian negara/lembaga per 31 Desember 2004 pada harga perolehan

Pengakuan aset tetap yang perolehannya setelah tanggal 1 Januari 2002 didasarkan pada nilai satuan minimum kapitalisasi, yaitu:

(a) Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp300.000 (tiga ratus ribu rupiah), dan

(b) Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah).

Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya. Seluruh aset tetap tidak didepresiasi.

Dana Cadangan

Aset lainnya terdiri dari TPA, Tagihan TGR, Kemitraan dengan Pihak Ketiga, Dana yang Dibatasi Penggunaannya, dan Aset lain-lain.

Kewajiban terdiri dari kewajiban jangka pendek dan kewajiban jangka panjang.

d. Dana Cadangan

Dana Cadangan adalah dana yang disisihkan untuk tujuan tertentu. Dana cadangan dibentuk berdasarkan kebijakan Pemerintah pada tahun 1991 dimana pemerintah menyisihkan sebagian kelebihan realisasi pendapatan pajak untuk digunakan sebagai Cadangan Anggaran Pembangunan (CAP). CAP merupakan restricted cash pemerintah yang akan digunakan apabila terjadi defisit dalam tahun-tahun anggaran berikutnya.

e. Aset Lainnya

Aset lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, aset tetap dan dana cadangan. Termasuk dalam Aset Lainnya adalah Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Ganti Rugi (TGR) yang jatuh tempo lebih dari satu tahun, Kemitraan dengan Pihak Ketiga, dan Aset Lain-lain.

TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran. TGR merupakan suatu proses yang dilakukan terhadap bendahara/pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh bendahara/pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

Kemitraan dengan pihak ketiga merupakan perjanjian antara dua pihak atau lebih yang mempunyai komitmen untuk melaksanakan kegiatan yang dikendalikan bersama dengan menggunakan aset dan/atau hak usaha yang dimiliki.

Dana yang Dibatasi Penggunaannya merupakan kas atau dana yang alokasinya hanya akan dimanfaatkan untuk membiayai kegiatan tertentu seperti rekening dana reboisasi.

Aset Lain-lain merupakan aset lainnya yang tidak dapat dikategorikan ke dalam TPA, Tagihan TGR, maupun Kemitraan dengan Pihak Ketiga. Aset lain-lain dapat berupa aset pemerintah yang tidak digunakan dalam kegiatan operasional pemerintah, dikelola pihak lain, tetapi belum ditentukan status hukumnya, seperti aset pemerintah eks BPPN yang dialihkan kepada PT Perusahaan Pengelola Aset (PPA) dan Tim Pemberesan Aset, Departemen Keuangan dan aset pemerintah yang digunakan oleh Kontraktor Kontrak Kerja sama (KKKS) BP MIGAS. Di samping itu, piutang macet kementerian negara/lembaga yang dialihkan penagihannya kepada Departemen Keuangan juga termasuk dalam kelompok aset lain-lain. Kas dan setara kas, piutang, dan aset tetap yang dikuasai dan/atau dimiliki Badan Pengelola Kemayoran (BP Kemayoran) dan Badan Pengelola Gelora Olah Raga Bung Karno (BP Gelora Bung Karno) juga termasuk dalam kelompok aset lain-lain.

(5) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Dalam konteks pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Perhitungan Fihak Ketiga (PFK), Bagian Lancar Utang Jangka Panjang, Utang Bunga (accrued interest) dan utang jangka pendek lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka panjang pemerintah terdiri dari utang luar negeri dan utang dalam negeri. Utang luar negeri pemerintah adalah pinjaman bilateral, multilateral, kredit ekspor, leasing, dan kredit komersial yang dikelola Departemen Keuangan. Utang dalam negeri pemerintah adalah utang dalam bentuk sekuritas (government debt securities), yang terdiri dari fixed rates bonds, variable rates bonds, hedge bonds dan surat utang yang dikelola Departemen Keuangan.

Fixed rate bonds-FR adalah obligasi yang memiliki tingkat kupon yang ditetapkan pada saat penerbitan, dan dibayarkan secara periodik setiap 6 (enam) bulan. Tingkat kupon obligasi jenis FR berkisar antara 10 persen sampai 16,5 persen, yang terdiri dari 23 seri, dengan masa jatuh tempo berkisar antara tahun 2005 sampai 2014 (posisi per akhir tahun 2004). Variable rate bonds-VR adalah obligasi berbunga mengambang memiliki tingkat kupon yang ditetapkan secara periodik berdasarkan referensi tertentu. Dalam hal ini referensi yang digunakan ialah tingkat bunga SBI (Sertifikat Bank Indonesia) berjangka 3 bulan. Kupon dibayarkan secara periodik setiap 3 (tiga) bulan sekali. Sampai akhir tahun 2004, terdapat 25 seri VR yang jatuh temponya berkisar antara tahun 2005 sampai dengan 2020. Obligasi jenis FR maupun VR adalah obligasi yang dapat diperdagangkandandipindahtangankan kepemilikannya di pasar sekunder. Hedge bonds-HB adalah obligasi lindung nilai yang berbunga mengambang, dan terdiri dari 6 seri. Tingkat bunga per tahun obligasi jenis ini adalah sebesar SIBOR (Singapore Interbank Offered Rate) ditambah 2 persen, dihitung atas jumlah nominal yang telah disesuaikan terhadap perubahan kurs Rupiah terhadap USD, dan dibayarkan empat kali dalam setahun (quarterly). Pada saat jatuh tempo, sebagaimana terms and condition-nya, HB dapat diganti dengan obligasi lain.

CPI Index Linked Bonds (SU) adalah jenis utang Pemerintah kepada Bank Indonesia, berkaitan dengan program penjaminan dan BLBI (Bantuan Likuiditas Bank Indonesia). Jenis utang ini (SU-002 dan SU-004) berbunga tetap yaitu sebesar 3 persen per tahun atas pokok yang disesuaikan terhadap inflasi. Bunga dibayarkan setiap enam bulan sekali (semiannually). Pokok SU dilunasi secara periodik (amortizing bonds), melalui mekanisme amortisasi, dan dilakukan setelah berakhirnya grace period yang ditetapkan.

SRBI-1/MK/2003 adalah surat utang yang diterbitkan oleh Pemerintah pada tanggal 7 Agustus 2003 sebagai pengganti SU-001 dan SU-003, dalam rangka penyelesaian bantuan likuiditas BI (BLBI).

SU-005 adalah surat utang yang diterbitkan pemerintah untuk kelanjutan pendanaan kredit program. Dengan terbitnya UU No.23 tahun 1999,

Ekuitas dana terdiri dari ekuitas dana lancar, ekuitas dana investasi, dan ekuitas dana cadangan.

Bank Indonesia tidak diperkenankan lagi untuk memberikan likuiditas. Dalam kaitan ini, maka, Pemerintah telah menerbitkan Surat Utang No. SU-005/MK/1999 tanggal 29 Desember dengan plafond sebesar Rp9,97 triliun dengan ketentuan bahwa pinjaman yang dapat ditarik maksimum sebesar pengembalian Kredit Likuiditas Bank Indonesia (KLBI) sampai dengan akhir Maret 2003. Sesuai dengan laporan BI pengembalian KLBI sampai dengan akhir Maret sebesar Rp3,1 triliun (dibulatkan). SU-005 akan diperhitungkan sebagai kewajiban sebesar dana yang telah ditarik. International Bond adalah jenis obligasi negara yang berdenominasi USD (RI0014), dengan nominal penerbitan sebesar USD1.000.000.000,00. Obligasi ini jatuh tempo pada tanggal 10 Maret 2014 dengan tingkat kupon tetap sebesar 6,75 persen setahun, yang dibayar secara periodik dua kali setahun (semiannual). RI0014 diterbitkan melalui proses bookbuilding, dengan menggunakan jasa penjamin emisi/underwriter. Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung. Aliran ekonomi sesudahnya seperti transaksi pembayaran, perubahan penilaian karena perubahan kurs mata uang asing, dan perubahan lainnya selain perubahan nilai pasar, diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut.

Utang bunga atas utang pemerintah dicatat sebesar biaya bunga yang telah terjadi dan belum dibayar. Bunga dimaksud berasal dari utang pemerintah baik dari dalam maupun luar negeri. Utang bunga atas utang pemerintah yang belum dibayar diakui pada setiap akhir periode pelaporan sebagai bagian dari kewajiban yang berkaitan.

Utang Perhitungan Fihak Ketiga (PFK) dicatat sebesar saldo pungutan/potongan berupa PFK yang belum disetorkan kepada pihak lain sampai akhir periode pelaporan.

Nilai yang dicantumkan dalam neraca untuk bagian lancar utang jangka panjang adalah jumlah yang jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Nilai nominal atas utang luar negeri pemerintah merupakan kewajiban pemerintah kepada pemberi utang sebesar pokok utang dan bunga sesuai yang diatur dalam kontrak perjanjian dan belum diselesaikan sampai tanggal pelaporan. Utang dalam bentuk sekuritas dinilai berdasarkan nilai historis. Khusus untuk hedge bonds menggunakan kurs rupiah terhadap dollar Amerika Serikat yang terakhir.

(6) Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan utang pemerintah.

Ekuitas dana diklasifikasikan menjadi tiga, yaitu Ekuitas Dana Lancar, Ekuitas Dana Investasi, dan Ekuitas Dana Cadangan. Ekuitas Dana Lancar merupakan selisih antara aset lancar dan utang jangka pendek. Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang. Ekuitas Dana Cadangan mencerminkan kekayaan pemerintah yang dicadangkan untuk tujuan tertentu.

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI APBN

B.1. PENJELASAN UMUM LAPORAN REALISASI APBN

Realisasi Pendapatan Negara dan Hibah pada tahun anggaran 2004 sebesar Rp403.366.686.180.649, berasal dari penerimaan dalam negeri dan hibah.

Penerimaan dalam negeri terdiri dari penerimaan perpajakan dan penerimaan negara bukan pajak. Pemerintah telah berupaya untuk meningkatkan penerimaan dalam negeri dari tahun ke tahun. Salah satu upaya yang dilakukan adalah dengan meningkatkan penerimaan pajak melalui: (i) pemberlakuan tarif progresif dan penetapan batas penghasilan tidak kena pajak; (ii) pengenaan tarif yang lebih tinggi untuk barang mewah dan penetapan bukan barang kena pajak (non BKP) untuk kriteria barang strategis; (iii) penetapan Nilai Jual Kena Pajak (NJKP) dan batas nilai bumi dan bangunan tidak kena pajak; serta (iv) klasifikasi tarif yang berbeda-beda untuk cukai.

Penerimaan negara bukan pajak juga memberikan kontribusi yang sangat berarti bagi pendapatan negara meskipun sebagian besar penerimaan negara bukan pajak terutama yang berasal dari sumber daya alam sangat dipengaruhi oleh faktor-faktor eksternal. Realisasi Penerimaan Dalam Negeri pada tahun anggaran 2004 sebesar Rp403.104.582.790.362, yang berasal dari Penerimaan Perpajakan sebesar Rp280.558.820.638.612, dan dari Penerimaan Negara Bukan Pajak (PNBP) sebesar Rp122.545.762.151.750. Realisasi penerimaan pajak dan PNBP selama 5 tahun terakhir menunjukkan adanya peningkatan, hal ini terlihat pada Grafik 1.

Grafik 1

Perkembangan Realisasi Penerimaan Perpajakan dan PNBP TA 2000-2004

115, 9 18 5, 5 210, 1 242, 0 280, 6 89, 4 115 ,1 88 ,4 98, 9 122, 5 -50 100 150 200 250 300 350 400 450 tr iliu n r u p ia h P erpajakan P NBP

Realisasi Hibah pada tahun anggaran 2004 sebesar Rp262.103.390.287.

Pada sisi belanja negara, belanja dilakukan berprinsip pada pengendalian anggaran belanja negara dengan tetap menjamin terpenuhinya kebutuhan dasar dan alokasi belanja minimum. Belanja dilakukan dengan mempertimbangkan prinsip-prinsip penghematan dan efisiensi penggunaan belanja negara, menjamin terlaksananya kegiatan administrasi pemerintahan, serta terselenggaranya agenda-agenda penting kenegaraan seperti pemilu 2004. Belanja negara meliputi (i) belanja pemerintah pusat, dan (ii) belanja untuk daerah. Belanja untuk daerah bertujuan untuk mendukung dan memantapkan pelaksanaan otonomi daerah.

Realisasi Belanja Negara pada tahun anggaran 2004 sebesar Rp427.176.670.904.575, yang terdiri dari Belanja Pemerintah Pusat sebesar Rp297.464.003.972.606, dan Belanja untuk Daerah sebesar Rp129.723.028.415.742,

serta perkiraan (account) Suspen sebesar minus Rp10.361.483.773. Perkembangan realisasi belanja negara selama 5 (lima) tahun terakhir dapat dilihat pada Grafik 2.

Grafik 2

Perkembangan Realisasi Belanja Negara TA 2000-2004

221, 5 260, 5 217, 4 256, 2 297, 5 81, 1 98 ,2 120, 3 129, 7 -50 100 150 200 250 300 350 400 450 2000 2001 2002 2003 2004 tr iliu n r u p ia h

Bel. P emerintah P us at Bel. untuk Daerah

Komposisi alokasi APBN untuk pembayaran cicilan pokok utang luar negeri, bunga, subsidi, belanja untuk daerah, dan belanja untuk kementerian negara/lembaga dalam tahun anggaran 2004, disajikan pada Grafik 3.

Grafik 3

Komposisi Alokasi APBN TA 2004

Bunga Utang 13,19% Kemen. Neg/Lemb 30,29% Cicilan Pokok Utang LN 9,81% Subsidi 19,32% Belanja untuk Daerah 27,38%

Defisit anggaran yang terjadi pada tahun anggaran 2004 adalah sebesar Rp23.809.984.723.926. Untuk menutupi defisit anggaran tersebut diatasi dengan pembiayaan baik dari dalam negeri maupun luar negeri. Realisasi pembiayaan pada tahun anggaran 2004 adalah sebesar Rp20.795.887.046.926, yang terdiri dari Pembiayaan Dalam Negeri sebesar Rp48.853.088.699.786, dan Pembiayaan Luar Negeri (neto) sebesar minus Rp28.057.201.652.860, yang berarti pengeluaran pembiayaan luar negeri (untuk pembayaran cicilan pokok utang luar negeri) lebih tinggi dari penerimaan pembiayaan luar negeri (penarikan pinjaman luar negeri).

Berdasarkan defisit anggaran dan pembiayaan yang dilakukan pada tahun anggaran 2004 terdapat Sisa Kurang Pembiayaan Anggaran (SIKPA) sebesar Rp3.014.097.677.000.

Realisasi pendapatan negara dan hibah Rp403,4 triliun. Realisasi penerimaan dalam negeri Rp403,1 triliun Realisasi penerimaan perpajakan Rp280,6 triliun Realisasi penerimaan pajak dalam negeri Rp267,8 triliun

B.2. PENJELASAN PER POS LAPORAN REALISASI APBN B.2.1. Realisasi Pendapatan Negara dan Hibah

Realisasi Pendapatan Negara dan Hibah dalam tahun anggaran 2004 sebesar Rp403.366.686.180.649, yang berarti Rp402.843.149.351 atau 0,10 persen lebih rendah dari anggaran yang ditetapkan dalam APBN sebesar Rp403.769.529.330.000. Pendapatan negara dan hibah terdiri dari penerimaan dalam negeri dan hibah.

B.2.1.1.Penerimaan Dalam Negeri

Realisasi Penerimaan Dalam Negeri dalam tahun anggaran 2004 sebesar Rp403.104.582.790.362, yang berarti Rp72.759.360.362 atau 0,02 persen lebih tinggi dari target yang ditetapkan dalam APBN yaitu sebesar Rp403.031.823.430.000. Penerimaan dalam negeri berasal dari (i) penerimaan perpajakan dan (ii) penerimaan negara bukan pajak. Komposisi realisasi penerimaan dalam negeri (dalam persentase) tahun anggaran 2004 dapat dilihat pada Grafik 4.

Grafik 4

Komposisi Realisasi Penerimaan Dalam Negeri TA 2004

Pajak Internasional 3% PNBP Lainnya 5% Pajak Dalam Negeri 67% Penerimaan SDA 23% Bagian Laba BUMN 2% B.2.1.1.1.Penerimaan Perpajakan

Realisasi Penerimaan Perpajakan dalam tahun anggaran 2004 sebesar Rp280.558.820.638.612, yang berarti Rp1.351.340.638.612 atau 0,48 persen lebih tinggi dari target yang direncanakan dalam APBN yaitu sebesar Rp279.207.480.000.000 Penerimaan perpajakan ini berasal dari (i) pajak dalam negeri dan (ii) pajak perdagangan internasional.

B.2.1.1.1.1. Pajak Dalam Negeri

Realisasi Penerimaan Pajak Dalam Negeri tahun anggaran 2004 sebesar Rp267.817.030.241.314, yang berarti Rp783.650.241.314 atau 0,29 persen lebih tinggi dari target yang direncanakan dalam APBN sebesar Rp267.033.380.000.000. Besarnya realisasi pajak dalam negeri ini adalah sebagai berikut:

PPh Nonmigas Rp96.567.919.081.168 PPh Migas 22.946.614.007.646 PPN dan PPn BM 102.572.749.738.500 PBB 11.766.952.857.000 HTB 2.918.228.664.000 Cukai 29.172.451.701.000 Pajak Lainnya 1.872.114.192.000 Total Rp267.817.030.241.314