BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Biaya pemasaran

Pengertian biaya pemasaran menurut Mulyadi (2005:13) adalah biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk, contohnya biaya iklan, biaya promosi, biaya sampel. Biaya pemasaran dalam arti sempit dibatasi artinya sebagai biaya penjualan, yaitu biaya-biaya yang dikeluarkan untuk menjual produk ke pasar. Sedangkan biaya pemasaran dalam arti luas meliputi semua biaya yang terjadi sejak saat produk selesai diproduksi dan disimpan dalam gudang sampai dengan produk tersebut diubah kembali dalam bentuk uang tunai.

Sedangkan menurut Hansen & Mowen (2001:47) biaya pemasaran adalah “biaya-biaya yang diperlukan untuk memasarkan produk atau jasa, meliputi biaya gaji dan komisi tenaga jual, biaya iklan, biaya pergudangan dan biaya pelayanan pelanggan”.

Dan menurut Simamora (2002:37) biaya pemasaran atau penjualan (Marketing Cost) adalah “meliputi semua biaya yang dikeluarkan untuk mendapat pesanan pelanggan dan menyerahkan produk atau jasa ke tangan pelanggan”.

Penggolongan biaya pemasaran

Secara garis besar menurut Mulyadi (2005:488) biaya pemasaran dapat dibagi menjadi dua golongan :

1. Biaya untuk memperoleh atau menimbulkan pesanan (order getting cost)

Yaitu semua biaya yang dikeluarkan dalam usaha untuk memperoleh pesanan yang terdiri dari biaya fungsi

advertising dan biaya fungsi penjualan. Contoh biaya yang termasuk dalam golongan ini adalah biaya gaji wiraniaga, komisi penjualan, biaya telepon kantor, penjualan, advertensi dan promosi.

2. Biaya memenuhi pesanan (order filling cost)

Yaitu semua biaya yang terjadi dalam rangka memenuhi atau melayani pesanan yang diterima dari pembeli. Contoh biaya yang termasuk dalam golongan ini adalah biaya gedung dan penyimpanan, biaya pengepakan dan pengiriman, biaya pemberian kredit dan biaya penagihan.

Sedangkan menurut Supriyono (1993:205-207), jenis biaya, biaya pemasaran digolongkan ke dalam :

a. Hubungannya dengan kegiatan pemasaran, digolongkan menjadi:

1. Biaya pemasaran langsung

Adalah biaya pemasaran yang terjadinya atau manfaatnya dapat diidentifikasikan kepada obyek atau pusat biaya tertentu. Misalnya kepada fungsi pemasaran atau pusat-pusat laba tertentu didalam usaha pemasaran.

2. Biaya pemasaran tidak langsung

Adalah biaya pemasaran yang terjadinya atau manfaatnya tidak dapat diidentifikasikan kepada obyek atau pusat biaya tertentu. Misalnya kepada fungsi pemasaran atau pusat-pusat laba tertentu didalam usaha pemasaran.

b. Hubungannya dengan variabilitas biaya terhadap volume atas kegiatan, dalam penggolongan ini biaya dikelompokkan:

1. Biaya pemasaran tetap

Biaya pemasaran yang jumlah totalnya tidak berubah (konstan) dengan adanya perubahan kegiatan atau volume pemasaran sampai dengan tingkatan kapasitas tertentu. Elemen biaya tetap misalnya: gaji manajer dan staf, biaya penyusutan, dan sebagainya.

2. Biaya pemasaran variabel

Biaya pemasaran yang jumlah totalnya berubah secara proporsional dengan perubahan kegiatan atau volume pemasaran. Semakin besar volume atau kegiatan pemasaran semakin bersar jumlah biaya pemasaran variabel, demikian pula sebaliknya apabila volumenya rendah.

c. Penggolongan biaya pemasaran dihubungkan dengan dapat terkendalikan atau tidaknya suatu biaya. Dalam hal ini biaya

dikelompokkan:

1. Biaya pemasaran terkendalikan

Biaya pemasaran yang secara langsung dapat dikendalikan atau dapat dipengaruhi oleh seorang pimpinan tertentu dalam jangka waktu tertentu, berdasar wewenang yang dia miliki. 2. Biaya pemasaran tidak terkendalikan

Biaya pemasaran yang tidak dapat dipengaruhi oleh seorang pimpinan tertentu berdasar wewenang yang dia miliki, atau tidak dapat dipengaruhi oleh seorang pimpinan dalam jangka waktu tertentu.

Menurut Mulyadi dalam bukunya Akuntansi Biaya (1999:570), Biaya pemasaran menurut fungsi pemasaran digolongkan sebagai berikut :

1. Fungsi penjualan → terdiri dari kegiatan untuk memenuhi pesanan yang diterima dari pelangggan. Biaya fungsi penjualan terdiri dari: gaji karyawan fungsi penjualan, biaya depresiasi kantor, biaya sewa kantor, dll.

2. Fungsi advertensi → fungsi advertensi terdir i dari kegiatan perancangan dan pelaksanaan kegiatan untuk mendapatkan pesanan melalui kegiatan advertensi dan promosi. Biaya fungsi advertensi terdiri: gaji karyawan fungsi advertensi, biaya iklan, biaya pameran, biaya promosi, biaya contoh (sampel).

3. Fungsi pergudangan → fungsi pergudangan terdiri dari kegiatan penyimpanan produk jadi yang siap untuk dijual. Biaya fungsi pergudangan terdiri: gaji karyawan gudang, biaya depresiasi gudang, dan biaya sewa gudang.

4. Fungsi pembungkusan dan pengiriman → fungsi

pembungkusan dan pengiriman terdiri dari kegiatan pembungkusan produk dan pengiriman produk kepada pembeli. Fungsi pembungkusan dan pengiriman terdiri: gaji karyawan pembungkusan dan pengiriman, biaya bahan pembungkus, biaya pengiriman, biaya depresiasi kendaraan, biaya operasi kendaraan.

5. Fungsi kredit dan penagihan → fungsi kredit terdiri dari kegiatan pemantauan kemampuan keuangan pelanggan dan penagihan piutang dari pelanggan. Biaya fungsi kredit dan penagihan terdiri: gaji karyawan bagian penagihan, kerugian penghapusan piutang, potongan tunai.

6. Fungsi akuntansi pemasaran → fungsi akuntansi pemasaran terdiri dari kegiatan pembuatan faktur dan penyelenggaraan catatan akuntansi penjualan. Biaya fungsi pemasaran terdiri dari: gaji karyawan fungsi akuntansi pemasaran dan biaya.

Karakteristik Biaya Pemasaran

Biaya pemasaran memiliki karakteristik yang berbeda dengan biaya produksi. Menurut Mulyadi dalam bukunya Akuntansi Biaya (2005:489), Karakteristik biaya pemasaran adalah sebagai berikut :

a. Banyak ragam kegiatan pemasaran ditempuh oleh perusahaan dalam memasarkan produknya, sehingga perusahaan yang sejenis produknya, belum tentu menempuh cara pemasaran yang sama. Hal ini sangat berlainan dengan kegiatan produksi. Dalam memproduksi produk, pada umumnya digunakan bahan baku, mesin, dan cara produksi yang sama dari waktu ke waktu.

b. Kegiatan pemasaran seringkali mengalami perubahan sesuai dengan tuntutan perubahan kondisi pasar. Disamping terdapat berbagai macam metode pemasaran, seringkali terjadi perubahan metode pemasaran untuk menyesuaikan dengan perubahan kondisi pasar. Karena perubahan kebutuhan konsumen yang menghendaki pelayanan cepat, maka suatu perusahaan mungkin akan mengganti saluran distribusinya yang selama ini digunakan. Begitu juga kegiatan perusahaan pesaing akan mempunyai pengaruh terhadap metode pemasaran yang digunakan oleh suatu perusahaan, sehingga metode pemasaran produk sangat fleksibel. Hal ini menimbulkan masalah penggolongan dan interpretasi biaya pemasaran.

c. Kegiatan pemasaran berhadapan dengan konsumen yang merupakan variabel yang tidak dapat dikendalikan oleh perusahaan. Manajemen dapat mengendalikan biaya tenaga kerja, biaya bahan baku, jam kerja dan jumlah mesin yang digunakan, tetapi tidak seorangpun dapat mengatakan apa yang dilakukan oleh konsumen. Dalam kegiatan produksi, efisiensi diukur dengan melihat jumlah biaya yang dapat dihemat untuk setiap satuan produk yang diproduksi. Sebaliknya dalam kegiatan pemasaran, kenaikan volume penjualan merupakan ukuran efisiensi meskipun tidak setiap kenaikan volume penjualan diikuti dengan kenaikan laba.

d. Dalam biaya pemasaran terdapat biaya tidak langsung dan biaya bersama (joint cost) yang lebih sulit pemecahannya bila dibandingkan dengan yang terdapat dalam biaya produksi. Jika suatu perusahaan menjual berbagai macam produk dengan cara pemasaran yang berbeda-beda diberbagai daerah pemasaran, maka akan menimbulkan masalah biaya bersama yang kompleks.

2.1.2 Omzet penjualan

Kata omzet berarti jumlah, sedang penjualan berarti kegiatan menjual barang yang bertujuan mencari laba atau pendapatan. Jadi omzet penjualan berarti jumlah penghasilan atau laba yang diperoleh dari hasil menjual barang atau jasa. Menurut Sutamto (1997:10) tentang pengertian penjualan adalah “usaha yang dilakukan manusia untuk menyampaikan barang dan jasa kebutuhan yang telah dihasilkannya kepada mereka yang membutuhkan dengan imbalan uang menurut harga yang telah ditentukan sebelumnya”.

Sedang Winardi (1991:12) menyatakan penjualan adalah “proses dimana si penjual atau produsen memastikan mengaktifkan dan memuaskan kebutuhan atau keinginan pembeli atau konsumen agar dicapai mufakat dan manfaat baik bagi si penjual maupun si pembeli yang berkelanjutan dan menguntungkan kedua belah pihak”.

Dari pendapat tersebut maka penjualan itu merupakan kegiatan menawarkan atau memasarkan barang dan jasa kepada pembeli yang berminat yang nantinya akan dibayar jika telah terjadi kesepakatan mengenai harga barang atau jasa itu.

Chaniago (1995:14) memberikan pendapat tentang omzet penjualan adalah “keseluruhan jumlah pendapatan yang didapat dari hasil penjulan suatu barang atau jasa dalam kurun waktu tertentu”.

Swastha (1993:14) memberikan pengertian omzet penjualan adalah “akumulasi dari kegiatan penjualan suatu produk barang barang dan jasa

yang dihitung secara keseluruhan selama kurun waktu tertentu secara terus menerus atau dalam satu proses akuntansi.”

Dari definisi di atas dapat disimpulkan bahwa omzet penjualan adalah keseluruhan jumlah penjualan barang atau jasa dalam kurun waktu tertentu, yang dihitung berdasarkan jumlah uang yang diperoleh. Seorang pengelola usaha dituntut untuk selalu meningkatkan omset penjualan dari hari ke hari, dari minggu ke minggu, dari bulan ke bulan dan dari tahun ke tahun. Hal ini diperlukan kemampuan dalam mengatur modal terutama modal kerja agar kegiatan operasional perusahaan dapat terjamin kelangsungannya.

2.1.3. Laba Perusahaaan

Secara umum para pakar dalam bidang akuntansi mendefiniskan pengertian laba dengan berbagai macam deskripsi seperti menurut , Skousen (2009:240) laba adalah “ pengambilan atas investasi kepada pemilik. Hal ini mengukur nilai yang dapat diberikan oleh entitas kepada investor dan entitas masih memiliki kekayaan yang sama dengan posisi awalnya” .

Lalu menurut Soemarso (2004:227) “angka terakhir dalam laporan laba rugi adalah laba bersih (net income). Jumlah ini merupakan kenaikan bersih terhadap modal. Sebaliknya, apabila perusahaan menderita rugi, angka terakhir dalam laporan laba rugi adalah rugi bersih (net loss)”.

“Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan

usaha, dan dari semua transaksi atau kejadian lain yang mempunyai badan usaha selama satu periode, kecuali yang timbul dari pendapatan (revenue) atau investasi pemilik” Baridwan (1992:55).

Menurut Harnanto (2003:444) pengertian laba secara umum adalah “selisih dari pendapatan di atas biaya-biayanya dalam jangka waktu (perioda) tertentu. Laba sering digunakan sebagai suatu dasar untuk pengenaan pajak, kebijakan deviden, pedoman investasi serta pengambilan keputusan dan unsur prediksi” .

Dan menurut Suwardjono (2008:464) laba dimaknai sebagai “imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat kegiatan produksi dan penyerahan barang atau jasa)”.

Menurut Harahap (1997) dalam teori ekonomi juga dikenal adanya istilah laba akan tetapi pengertian laba di dalam teori ekonomi berbeda dengan pengertian laba menurut akuntansi. “Dalam teori ekonomi, para ekonom mengartikan laba sebagai suatu kenaikan dalam kekayaan perusahaan, sedangkan dalam akuntansi, laba adalah perbedaan pendapatan yang direalisasi dari transaksi yang terjadi pada waktu dibandingkan dengan biaya-biaya yang dikeluarkan pada periode tertentu”.

“Pengukuran laba bukan saja penting untuk menentukan prestasi perusahaan tetapi penting juga penting sebagai informasi bagi pembagian laba dan penentuan kebijakan investasi. Oleh karena itu, laba menjadi informasi yang dilihat oleh banyak seperti profesi akuntansi, pengusaha,

analis keuangan, pemegang saham, ekonom, fiskus, dan sebagainya” (Harahap, 2001: 259).

Jenis-jenis Laba

Jenis-jenis laba menurut Tuanakotta (2000:157) mengemukakan jenis-jenis laba dalam hubungannya dengan perhitungan laba, yaitu ”laba kotor, laba dari operasi dan laba bersih”.

Sedangkan menurut Hendriksen (2000:155) menyatakan jenis-jenis laba dalam hubungannya dengan perhitungan laba, yaitu :

1. Tambahan nilai (value added)

Yaitu harga jual produksi dan jasa perusahaan dikurangi harga pokok penjualan barang dan jasa yang dijual.

2. Laba bersih perusahaan

Yaitu kelebihan hasil (revenue) dari biaya seluruh pendapatan (gain) dan rugi biaya tidak termasuk bunga, pajak dan bagi hasil.

3. Laba bersih bagi investor

Yaitu sama seperti laba bersih perusahaan tetapi setelah dikurangi pajak penghasilan.

4. Laba bersih bagi pemegang saham residual

Yaitu laba bersih kepada pemegang saham dikurangi deviden saham preferen.

Menurut Soemarso (2002:74) mengatakan bahwa laba terdiri dari : 1. Laba bersih adalah selisih lebih pendapatan atas beban-beban

dan merupakan kenaikan bersih atas modal yang berasal dari kegiatan usaha.

2. Laba bruto adalah selisih antara penjualan bersih dengan harga pokok penjualan. Disebut bruto karena jumlah ini masih harus dikurangi dengan beban-beban usaha.

3. Laba usaha adalah selisih antara laba bruto dan beban usaha disebut laba usaha atau laba operasi. Laba usaha adalah laba yang diperoleh semata-mata dari kegiatan utama perusahaan. 4. Laba ditahan adalah jumlah akumulasi laba bersih dari sebuah

Pengklasifikasian Laba

Menurut Belkaoui (2000:124) dalam menyajikan laporan laba rugi akan terlihat pengklasifikasian dalam penetapan pengukuran laba sebagai berikut :

1. Laba kotor atas penjualan

Laba kotor atas penjualan merupakan selisih dari penjualan bersih dan harga pokok penjualan, laba ini dinamakan laba kotor hasil penjualan bersih belum dikurangi dengan beban operasi lainnya untuk periode tertentu.

2. Laba bersih operasi perusahaan

Laba bersih operasi perusahaan yaitu laba kotor dikurangi dengan jumlah penjualan, biaya administrasi dan umum.

3. Laba bersih sebelum potongan pajak

Laba bersih sebelum potongan pajak merupakan pendapatan perusahaan secara keseluruhan sebelum potongan pajak perseroan yaitu perolehan apabila laba dikurangi atau ditambah dengan selisih pendapatan dan biaya lain-lain.

4. Laba kotor sesudah potongan pajak

Yaitu laba bersih setelah ditambah atau dikurangi dengan pendapatan dan biaya non operasi dan dikurangi dengan pajak perseroan.

Konsep laba

Konsep laba menurut Harahap (2002:263) terdiri dari beberapa macam bentuk atau jenis diantaranya adalah :

A. Konsep laba akuntansi, dimana konsep ini menyatakan lima ciri khas laba akuntansi diantaranya adalah :

1. Laba akuntansi didasarkan pada transaksi aktual yang

dilakukan oleh perusahaan (terutama pendapatan yang timbul dari penjualan barang atau jasa dikurangi biaya yang diperlukan untuk mencapai tujuan tersebut).

2. Didasarkan pada postulat periodik dan hubungan dengan prestasi keuangan perusahaan selama periode tertentu. 3. Didasarkan pada prinsip pendapatan dan membutuhkan

definisi, pengukuran dan pengakuan pendapatan. 4. Membutuhkan pengukuran biaya dalam bentuk biaya

historis yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

5. Didasarkan pada prinsip “matching“ artinya hasil dikurangi biaya yang diterima atau dikeluarkan dalam periode yang sama.

B. Konsep laba ekonomi yang menyatakan bahwa laba adalah kenaikan dalam kekayaan dan dikaitkan dengan praktik bisnis, menurut Fisher seperti dikutip oleh belkaoui laba ekonomi sebagai deretan peristiwa yang dihubungkan dengan tiga tahapan, yaitu :

1. Physical income yaitu konsumsi barang dan jasa pribadi

yang sebenarnya memberikan kesenangan fisik dan pemenuhan kebutuhan, laba jenis ini tidak dapat diukur.

2. Real income adalah ungkapan kejadian yang memberikan peningkatan terhadap kesenangan fisik. Ukuran yang digunakan adalah “Biaya hidup” (cost of living).

3. Money income merupakan hasil uang yang diterima dan dimaksudkan untuk konsumsi dalam memenuhi kebutuhan

hidup.

C. Konsep “Capital maintenance” menurut belkaoui ada dua konsep utama pemeliharaan modal atau pemulihan biaya, yaitu : 1. Financial capital (dalam satuan unit uang) yang terdiri dari:

a. Money maintenance yaitu modal keuangan yang diukur dengan jumlah unit uang modal keuangan diinvestasikan, dipelihara dan laba yang dihasilkan sama dengan aktiva bersih yang disesuaikan dengan transaksi modal yang dinyatakan dalam satuan uang.

b. General purchasing power money maintenance yaitu modal keuangan diukur dengan jumlah unit daya beli yang sama. Daya beli modal keuangan yang diinvestasikan dipelihara , laba yang dihasilkan sama dengan perubahan dalam aktiva bersih diselesaikan dengan transaksi modal yang dinyatakan dalam satuan uang.

2. Physical capacity (dalam satuan unit daya beli umum) , terdiri dari :

a. Productive capacity maintenance yaitu modal fisik diukur dalam jumlah unit uang. Kapasitas produksi yang digunakan dipelihara, kapasitas produksi dapat diartikan sebagai kapasitas fisik untuk berproduksi , volume barang dan jasa yang sama dengan kapasitas atau memproduksi nilai barang dan jasa yang sama.

b. General purchasing power productive capacity maintenance, yaitu modal fisik diukur dalam jumlah unit daya beli yang sama. Konsep ini disesuaikan dengan tingkat harga umum.

Faktor-faktor Yang Mempengaruhi Laba

Menurut Mulyadi (2001:513) dalam buku “Akuntansi Manajemen” menyatakan faktor-faktor yang mempengaruhi laba, antara lain :

1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk/jasa akan mempengaruhi harga jual produk yang bersangkutan

2. Harga jual

Harga jual produk/jasa akan mempengaruhi besarnya volume penjualan produk/jasa yang bersangkutan.

3. Volume penjualan dan produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi, akan mempengaruhi besar kecilnya biaya produksi.

Sedangkan menurut Harahap (2002:233) menyatakan bahwa faktor-faktor yang mempengaruhi laba diantaranya adalah sebagai berikut :

1. Perubahan dalam prinsip akuntansi

Perubahan dalam prinsip akuntansi adalah perubahan yang diterima umum dengan prinsip yang lain yang juga diterima umum yang lebih baik misalnya menggunakan metode penyusutan straight line.

2. Perubahan dalam taksiran

Perubahan dalam taksiran adalah merubah taksiran dari yang ditetapkan setelah taksiran tersebut tidak sesuai dengan apa yang kita taksir. Misalnya taksiran umum seperti taksiran deposit, barang tambang dan lain-lain. Jika beberapa lama kita mendapat informasi yang baru sehingga mengubah taksiran yang lama tersebut.

3. Perubahan dalam laporan entity

Perubahan dalam laporan entity adalah perubahan yang tejadi sebagai akibat dari perubahan yang materil yang terjadi dalam entity yang sebelumnya dilaporkan melalui laporan keuangan, misalnya anak perusahaan yang sebelumnya penting dibanding dengan keadaan sebelumnya.

Kegunaan Laba

Menurut Harahap (2002:146) dalam buku “Teori Akuntansi” laba mempunyai peran yang sangat penting antara lain :

1. Laba digunakan sebagai perhitungan pajak.

2. Laba digunakan sebagai dasar perhitungan pembayaran deviden kepada pemegang saham.

3. Laba dijadikan dasar dalam menentukan kebijakan investasi dan pengambilan keputusan.

4. Laba dijadikan dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya.

5. Laba dijadikan dasar dalam perhitungan dan penilaian efisiensi.

Peranan Laba dalam Perusahaan

Menurut Nafarin (2000:235) dalam buku “Penganggaran Perusahaan peranan laba dalam perusahaan” adalah sebagai berikut :

1. Menerapkan laba sebagai tujuan perusahaan yang paling

utama untuk setiap usaha dan sebagai dasar untuk menekan tingkat biaya, sehingga dapat memaksimalkan laba penjualan karena dengan meminimalkan biaya produksi maka laba yang maksimal akan tercapai.

2. Sebagai kompensasi dari yang ditanamkan perusahaan

maupun oleh pihak investor untuk melakukan kegiatan perusahaan baik di bidang produksi ataupun penjualan.

3. Laba yang diterima dalam periode atau tahun sebelumnya

dikembalikan dalam bentuk dana usaha yang digunakan perusahaan untuk mengembangkan perusahaannya menuju ke arah kemajuan yang dapat bersaing dengan perusahaan lain. 4. Laba digunakan sebagai jaminan sosial untuk para karyawan

yang mendukung kegiatan kerjanya, agar mereka bekerja dengan tenang karena kesejahteraan mereka telah dijamin oleh perusahaan dan mereka membalasnya dengan produktivitas kerja.

5. Merupakan salah satu daya tarik untuk para investor baru

untuk menanamkan modalnya ke dalam perusahaan yang digunakan untuk mengembangkan perusahaan agar lebih maju dan lebih bersaing.

Perencanaan Laba

Perencanaan laba menurut Mulyadi (2001:448) adalah “Perencanaan laba merupakan proses pembuatan rencana kerja untuk jangka waktu satu tahun yang dinyatakan dalam satuan moneter dan satuan kuantitatif yang lain”.

Adapun alternatif-alternatif pembuatan rencana laba menurut Gordon (2000:409), dalam buku yang berjudul “Anggaran Perencanaan dan Pengendalian Laba” adalah sebagai berikut :

1. Harga penjualan

Manajemen harus membuat kebijakan penetapan harga dan memperkirakan jumlah barang-barang yang dapat dijual pada harga tertentu.

2. Kebijakan umum periklanan

Keterbatasan-keterbatasan pengeluaran periklanan lokal dibandingkan nasional, dan produk dibandingkan kelembagaan, merupakan area atau bidang keputusan dimana pilihan-pilihan alternatif harus dibuat seawal mungkin dalam proses perencanaan.

3. Wilayah penjualan dan perluasan atau penciutan kekuatan penjualan

Keputusan-keputusan dalam fungsi-fungsi ini harus didasarkan atas studi penelitian tentang potensi pasar, baik oleh karyawan perusahaan maupun oleh profesional dari luar.

4. Sales mix

Proporsi penjualan adalah penekanan penjualan relatif untuk berbagai produk yang dijual perusahaan.

5. Keseimbangan antara penjualan, produksi dan tingkat persediaan

Modal matematis dan penggunaan komputer berguna terutama dalam memilih alternatif-alternatif ekonomi.

6. Pengeluaran untuk penelitian dan pengembangan

Adalah salah satu dari bidang keputusan yang harus didasarkan terutama pada tujuan jangka panjang. Pertimbangan persaingan dan kemampuan perusahaan untuk membiayai penelitian.

7. Pengeluaran untuk barang modal

Analisis biaya dan laba rugi evaluasi diferensial biaya dan laba rugi dan perhitungan arus kas yang ditunaikan merupakan

pemikiran utama dalam menilai alternatif-alternatif dan memusatkan pembiayaan barang modal.

8. Menguji keputusan alternatif

Aspek utama dari keputusan alternatif adalah memproyeksikan hasil laba yang mungkin diperoleh suatu rencana laba sedang dibuat.

Tujuan Laba

Menurut Chairi dan Imam (2003:216) mengutarakan bahwa tujuan pelaporan laba adalah sebagai berikut :

a. Sebagai indikator efesiensi penggunaan dana yang tertahan dalam perusahaan yang diwujudkan dalam tingkat kembaliannya.

b. Sebagai dasar pengukuran prestasi manajemen. c. Sebagai dasar penentuan besarnya perencanaan pajak.

d. Sebagai alat pengendalian sumber daya ekonomi suatu negara. e. Sebagai kompensasi dan pembagian bonus.

f. Sebagai alat motivasi manajemen dalam pengendalian perusahaan.

g. Sebagai dasar bentuk kenaikan kemakmuran. h. Sebagai dasar pembagian deviden.

Dari kutipan diatas dapat disimpulkan bahwa tujuan dilaporkannya laba atau lebih dikenal dengan laba atau rugi adalah sebagai indikator efesiensi penggunaan dana yang digunakan sebagai dasar untuk pengukuran, penentuan, pengendalian, motivasi prestasi manajemen dan sebagai dasar kenaikan kemakmuran serta dasar pembagian deviden untuk para investor yang menanamkan modalnya pada perusahaan.

Manfaat dan Keterbatasan Laba

Menurut Mulyadi (2001:224) dalam buku Akuntansi Manajemen terdapat manfaat dan keterbatasan laba :

A. Perencanaan laba mempunyai manfaat sebagai berikut :

1. Memberi pendekatan yang terarah dalam pemecahan permasalahaan.

2. Memaksa pihak manajemen untuk mengadakan penelahaan terhadap masalah yang dihadapinya secara teliti sebelum mengambil keputusan.

3. Menciptakan suasana organisasi yang mengarah kepada pencapaiaan laba dan mendorong timbulnya perilaku yang sadar akan penghematan biaya dan pemanfaatan sumber daya secara maksimal.

4. Merancang peran serta dan mengkoordinasikan rencana operasi berbagai segmen dari keseluruhaan organisasi manajemen, sehingga keputusan akhir dari rencana saling terkaitdapat menggambarkan keseluruhaan organisasi dalam bentuk rencana terpadu dan menyeluruh.

5. Menawarkan kesempatan untuk menilai secara sistematik setiap segi atau aspek organisasi untuk memeriksa dan memperbaharui kebijakan dan pedoman dasar secara berkala. 6. Mengkoordinasikan semua kegiatan perusahaan kedalam

suatu prosedur perencanaan anggaran yang terarah.

7. Berperan sebagai tolak ukur atau standar untuk mengukur hasil kegiatanserta menilai kebijakan manajemendan tingkat kemampua setiap pelaksanaan kegiatan.

B. Perencanaan laba mempunyai keterbatasan sebagai berikut : 1. Rencaa laba didasarkanpada taksiran – taksiran yang akan

tergantung kepada ketelitian penyusunannya, maka dalam mengestimasi diperlukan modifikasi bila di perlukan suatu perubahaan.

2. Pelaksanaan rencana memerlukan waktu, manajemen sering kali putus asa karena teralu banyak berharap dalam tempo yang singkat.

3. Perencanaan laba akan efektif jika hanya semua pemimpin yang bertanggung jawab melakukan usaha secara terus menerus dan agresif kerah penyelesaian.

Pengaruh Pendapatan Terhadap Laba Perusahaan

Mulyadi (2001:229) dalam buku “Akuntansi Manajemen” menyatakan bahwa :

“Degree of operating leverage, yaitu merupakan ukuran yang menunjukan presentase perubahaan laba sebagai dampak terjadinya sekian persen perubahaan hasil pendapatan. Misalnya manajer pemasaran mengajukan usulan untuk memberikan hadiah kepada para pembeli produk perusahaan dengan harapan terjadi kenaikan pendapatan, maka

manajemen puncak dapat mengetahui dengan cepat dampak kenaikan pendapatan tersebut terhadap laba perusahaan”.

Adapun perencanaan dan pengendalian laba menurut Gordon (2000:27) dalam buku “Profit Planning and Control” , menyatakan bahwa:

Perencanaan dan pengendalian laba (PPL) yang komprehensip, diartikan sebagai proses yang ditujukan untuk membantu melaksanakan fungsi perencanaan dan pengendalian secara efektif. Model perencanaan dan pengendalian laba mencakup :

1. Pengembalian dan aplikasi dari tujuan perusahaan yang jelas dan jangka panjang.

2. Menspesifikasikan tujuan perusahaan.

3. Mengembangkan strategi perencanaan laba jangka panjang dalam arti luas.

4. Menspesifikasikan strategi perencanaan laba jangka pendek dengan perinciaan mengenaipendelegasian tanggung jawab (divisi, departemen, proyek).

5. Membuat sistem pelaporan kinerja periodic dengan perincian mengenai pertanggung jawabaannya.

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian Nama Jurnal Tahun Penelitian Permasalahan dan Model Penelitian Variabel Pengamatan dan Hipotesis

Methode Analisis dan Kesimpulan 1. Pardiana Wijayanti. Analisis Pengaruh Perubahan Keuntungan Usaha Warung Tradisional dengan Munculnya Minimarket (Studi Kasus di Kecamatan Pedurungan Kota Semarang. Skripsi, Universitas Diponogoro, Fakultas Ekonomi. 2011. Permasalahannya adalah : 1. Bagaimana pengaruh perubahan omset penjualan terhadap perubahan keuntungan usaha warung tradisional akibat munculnya minimarket ? 2. Bagaimana pengaruh jarak terhadap perubahan keuntungan usaha warung tradisional akibat munculnya minimarket ? 3. Bagaimana pengaruh diversifikasi produk terhadap perubahan keuntungan usaha warung tradisional akibat munculnya minimarket ?

Model Penelitian yang digunakan adalah

OLS (Ordinary Least

Square) atau metode

kuadrat terkecil biasa.

Variabel yang

terkandung adalah pasar modern dan pasar tradisional, struktur pasar, keuntungan, omzet penjualan, jarak dan diversifikasi produk. Hipotesis : 1.Perubahan omzet penjualan diduga berpengaruh signifikan terhadap perubahan keuntungan usaha warung tradisional dengan munculnya minimarket disekitar warung. 2. Jarak diduga berpengaruh signifikan terhadap perubahan keuntungan usaha warung tradisional dengan munculnya minimarket disekitar warung. 3. Diversifikasi produk diduga berpengaruh signifikan terhadap perubahan keuntungan usaha warung tradisional dengan munculnya minimarket disekitar warung

Untuk menganalisis data yang diperoleh, akan dianalisis dengan menggunakan analisis regresi berganda dengan pendekatan OLS (Ordinary Least

Square) atau metode

kuadrat terkecil biasa. Dalam penelitian ini menggunakan

satu variabel kuantitatif dan dua variabel kualitatif untuk variabel independen. Model persamaannya dapat dirumuskan sebagai berikut : π = 0 + 1 X1+ 2 X2 + 3 X3 + Diperoleh bahwa perubahan omzet penjualan berpengaruh positif terhadap perubahan keuntungan usaha yang ditunjukkan dengan tanda positif. Jadi dapat

disimpulkan bahwa semakin besar perubahan omset penjualan yang disebabkan munculnya minimarket, maka semakin besar pula perubahan keuntungan yang diterima oleh pemilik warung tradisional.

2. Angga Cakra Noviya R.

Pengaruh Biaya Pemasaran Terhadap Laba Operasional (Studi Kasus pada Perusahaan Makanan Lintang Tasikmalaya). Skripsi, Universitas Siliwangi, Fakultas Ekonomi. 2011. Permasalahannya adalah : 1. Bagaimana biaya pemasaran di perusahaan. 2. Bagaimana laba operasional di perusahaan. 3. Bagaimana pengaruh biaya pemasaran terhadap laba operasional pada Perusahaan Makanan Lintang Tasikmalaya. Model Penelitian yang digunakan adalah

OLS (Ordinary Least

Square) atau metode

kuadrat terkecil biasa.

Variabel yang terkandung adalah laba operasional dan biaya pemasaran Hipotesisnya adalah biaya pemasaran berpengaruh terhadap laba operasional

Metode yang digunakan adalah metode deskriptif verifikasi yaitu suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang dengan

membandingkan teori dengan kenyataan di lapangan.

Menggunakan pendekatan studi kasus yaitu

penelitian ilmiah yang membahas dan

menganalisa masalah berdasarkan kondisi yang sebenarnya terjadi pada perusahaan yang diteliti. Kesimpulan yang didapat sebagai berikut :

1. Biaya pemasaran yang ada di Perusahaan Makanan Kue Lintang Tasikmalaya pada umumnya menunjukkan peningkatan. Hal ini disebabkan karena perusahaan ingin terus meningkatkan penjualan dengan cara

memperkenalkan produk ke seluruh Nusantara. 2. Laba operasional yang diperoleh Perusahaan Makanan Kue Lintang Tasikmalaya pada umumnya mengalami kenaikan dari tahun ke tahun. Hal ini berkaitan

erat dengan meningkatkan terus pemasarannya sehingga laba operasional yang diperoleh menjadi semakin meningkat. 3. Berdasarkan hasil pengujian SPSS Ver. 17.0 bahwa besarnya pengaruh biaya pemasaran terhadap laba operasional atas uji hipotesis dengan

menggunakan α = 0,05 dengan tingkat keyakinan 95 % teruji bahwa pada Perusahaan makanan Kue Lintang Tasikmalaya, biaya pemasaran berpengaruh signifikan terhadap laba operasional yang berarti jika biaya pemasaran naik maka laba operasional pun akan mengalami kenaikan pula.

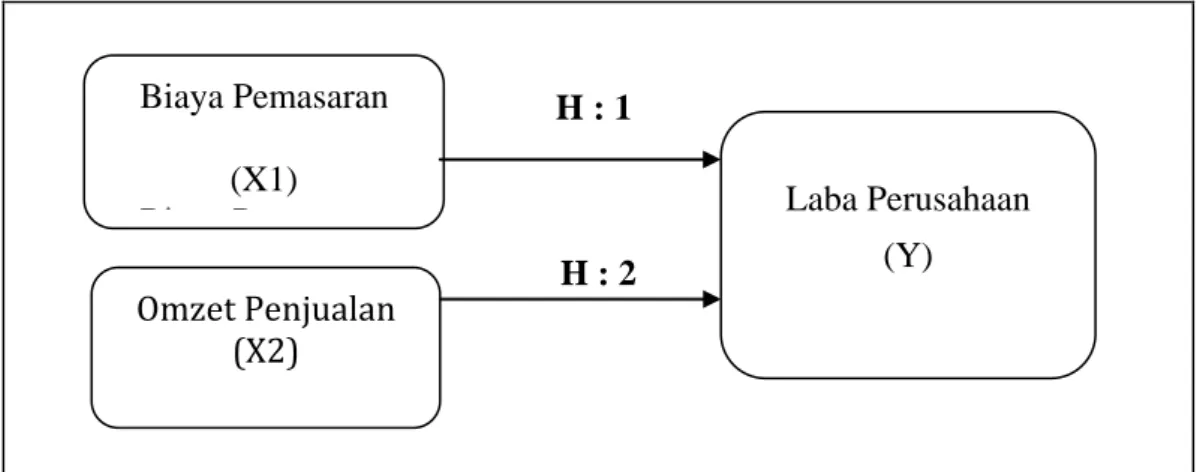

Gambar 2.1 Kerangka Konseptual 2.3 Kerangka Konseptual

Berdasarkan pemaparan pada rumusan masalah serta landasan teori dan penelitian terdahulu, telah dapat disusun kerangka konseptual sebagai bagan pemikiran pada penelitian ini sebagaimana gambar 2.1 berikut:

H : 1

H : 2

Variabel biaya pemasaran (X1) diduga memberi pengaruh terhadap laba perusahaan (Y) secara positif dan signifikan. Selanjutnya variabel omset penjualan (X2) diperkirakan memberi pengaruh terhadap laba perusahaan (Y) secara positif dan signifikan, sehingga variabel bebas (X1 dan X2) dianggap memberi pengaruh terhadap laba perusahaan (Y) secara positif dan signifikan.

Biaya Pemasaran (X1) Bi P Laba Perusahaan (Y) Omzet Penjualan (X2)

2.4 Hipotesis

Berdasarkan rumusan masalah, landasan teori dan kerangka konseptual telah dapat disususn hipotesis dalam penelitian ini sebagai berikut:

3. Biaya pemasaran memberi pengaruh secara positif dan signifikan terhadap laba perusahaan PT. Garuda Plaza Hotel Medan.

4. Omzet penjualan memberi pengaruh secara positif dan signifikan terhadap laba perusahaan PT. Garuda Plaza Hotel Medan.