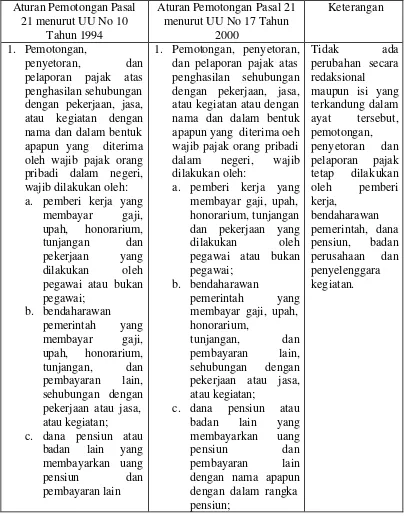

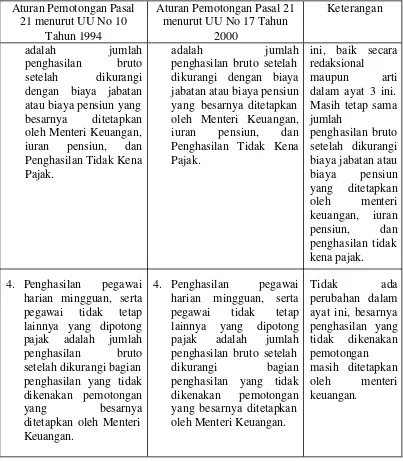

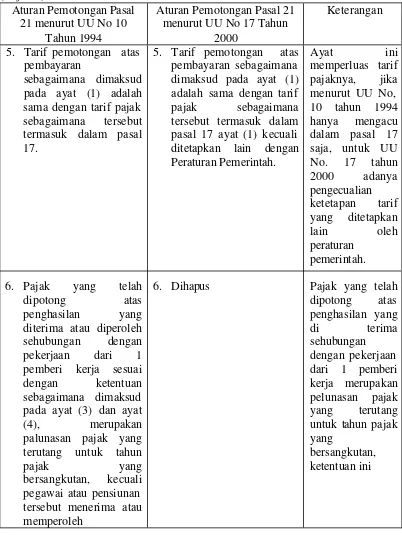

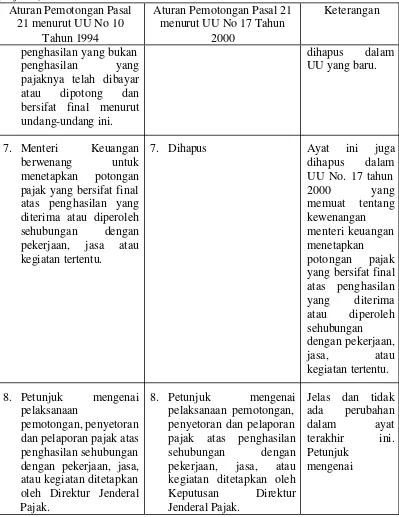

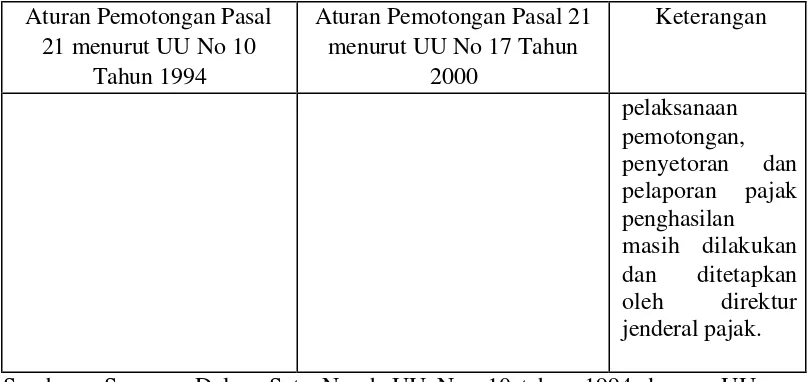

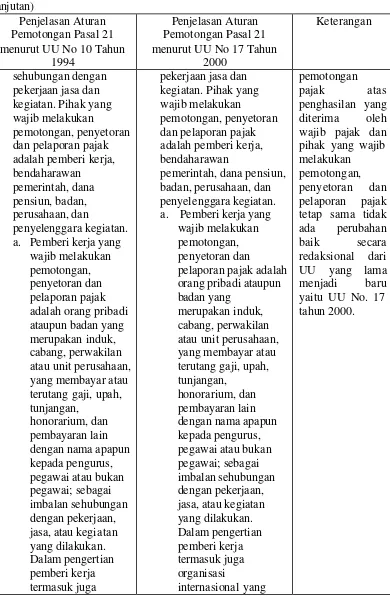

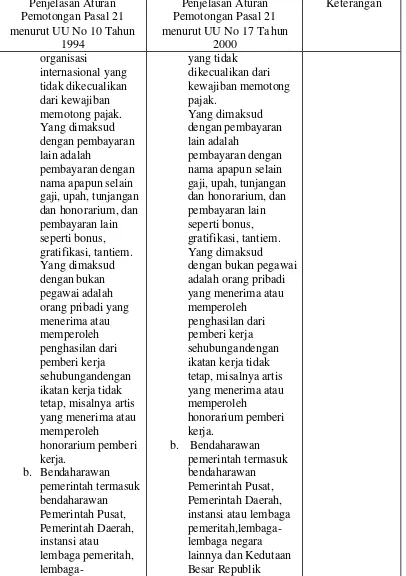

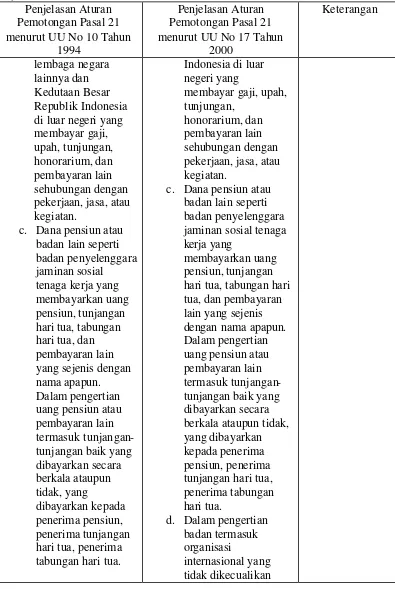

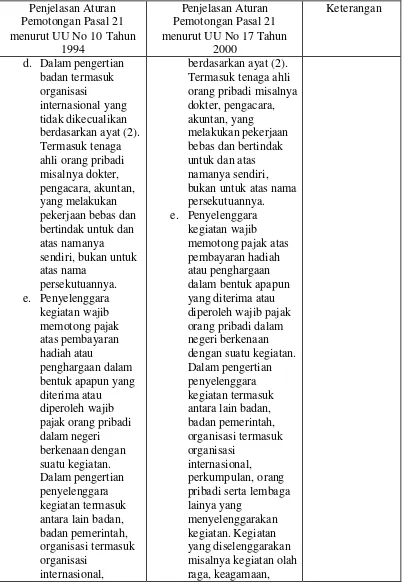

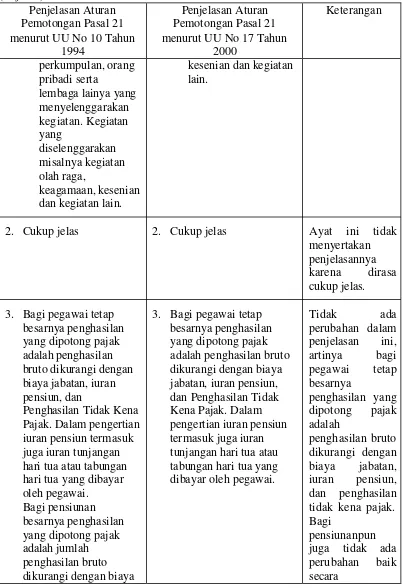

ANALISIS PERBANDINGAN PAJAK PENGHASILAN PASAL 21 MENURUT UNDANG-UNDANG NO 10 TAHUN 1994 DENGAN UNDANG-UNDANG NO 17 TAHUN 2000 (Studi Pustaka)

Teks penuh

Gambar

Dokumen terkait

Bagian tengah cabang memiliki proporsi polip karang yang berkaitan dengan lo- kasi energi untuk pertumbuhan yang lebih reproduktif (100%) dengan kandungan rataan jumlah telur yang

Abstrak: Penelitian ini bertujuan 1) untuk mengetahui dan menganalisis penataan administrasi pemerintah desa dalam dibidang pertanahan di Kabupaten Tanjung Jabung Timur

Melalui Program Kreativitas mahasiswa (PKM) ini disusun suatu langkah solusi yaitu dengan melakukan penelitian pembuatan nanofiber kitosan berbahan dasar cangkang..

CNF yang diproduksi pada 500 o C secara umum berbentuk fiber/serat yang lurus dan heliks dengan diameter serat sekitar 300 nm, pada CNF dengan suhu 600 o C secara

scoping excercise dengan mitra FTA ASEAN. Template akan dilaporkan kepada SEOM agar SEOM dapat membahasnya secara inter-sessional sebelum dikirim kepada mitra FTA

Bila dikaitkan antara perubahan posisi PRIMA-1 dengan fluktuasi sudut dihedral yang terjadi (gambar 10), maka diketahui bahwa tidak adanya interaksi antara PRIMA-1 dengan 2BIM

Penelitian ini bertujuan untuk mengetahui pelaksanaan kebijakan moneter yang dilakukan oleh The Federal Reserve AS terhadap pergerakan suku bunga Bank Indonesia (BI 7 Days Repo),

Sesudah penyembelihan, pemanenan, atau pengolahan, terdapat saat ketika bahan pangan mempunyai mutu yang terbaik. Akan tetapi, hal ini hanya berlangsung sementara. Tergantung