S K R I P S I

O L E H :

Nama : C k i Paramida

NIM : 21 2011 213

UNIVERSITAS MUHAMMADIYAH PALEMBANG

FAKULTAS EKONOMI DAN BISNIS

SKRIPSI

Untuk Memenuhi SaUb Satu Persyaratan

Memperoleh Gelar Sarjana Ekonomi

O L E H :

Nama : Ciei Paramida

NIM : 21 2011 213

UNTVERSITAS MUHAMMADIYAH PALEMBANG

FAKULTAS EKONOMI DAN BISNIS

Saya yang bertanda tangan dibawah ini :

Nama : Cici Paramida

N I M : 2 1 2011 213

Jurusan : Manajemen

Menyatakan bahwa skripsi i n i telah ditulis sendiri dengan sungguh-sungguh dan

tidak ada bagian yang merupakan penjiplakan karya orang lain. Apabila

dikemudian hari terbukti bahwa pemyataan i n i tidak benar, maka saya sanggup

menerima sanksi apapun sesuai peraturan yang beriaku.

Palembang, Desember2014

TANPA FENCES AHAN SKRIPSI

Jndnl

Nama

N i m

Fakultas

Program Studi

KMscntrati

: Pengamh LiknlAtas dan Profitabilitas Terhadap Return

Saham Pada PT Astra Intemasional Tbk yang Terdaftar

di Bursa Efek Indonesia

: Cki Paramida

: 21 2011 213

: Ekonomi

: Manajemen

: Manqjemen Keuangan

DHerima dan Disahkan

Pada tanggai, Desember 2014

Pembimbing

\aa^

Rosvadi, H, Pra. M.M

NIDN: 0004055405

Mengctakni

Dekan

mb. Ketua Prq^ram Studi Manajemen

(<2.i. A l MwjfldnUh: 11)

'3e£uvi00Wia^fl Umu pen^etahuAn, fviei'ieMipAtleAi^ omyv^M^a lespAda

te£dL(du.Ieayv terhormAt dan. nuiUA ( t i n . ^ t ) . iLmM petx^etAhuan. adalAti

ICftndahAn. bA^t Ahltix^A dt dunlA dAn. dt alehlrAt' (K.R. Ar- lepbU').

' BAfAn^ SLApo merCwtUJALAIX. m/MCAii Umu notleA Allah alefln, vufniudahlean,

baguxjjAjAlat\ lee i u r g a ' (Hf.R MuilUw.)

.^etrlop detile wcMeitu mevt^ete&AtleAn. leAr^A t u l U Uu mmcpalean. getamn. dan.

doo kedua omng tun^ &audanc daix. omi^g-orAng tertea&lh ^Avxg mengaUr

tuida hentt..

AlhamdutUlAh.

^ ALjAhAixdA dAn. Lbuixda ter&uvfcA

> SaKdArA-sAudarA tersatjAn^

> Pc>ubtntbtn.g sleripsi

> calon, (MAAiwieti tcr&uxta

> 3flhabflt-&Ahabat*ew tcrsayang

> A U o x A n t a t c r

Alhamdulillahirobbiralamin, dengan segala puji bagi A l l a h S W T , berkat

rahmad, Nikmat, Hidayah, dan Karunia-Nya lah sehingga penulis dapat

menyelesaikan skripsi yang berjudul "Pengaruh Likuiditas dan Profitabilitas

Terhadap Return Saham pada PT Astra Intemasional Tok".

Penulis menyadari sepenuhnya bahwa penulisan skripsi i n i masih banyak

terdapat kekurangan-kekurangannya, hal i n i mengingat keterbatasan baik i l m u

maupun pengalaman yang penulis m i l i k i .

Selama penulis menjalankan studi di Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Palembang dan dalam penulisan skripsi i n i tentu

tidak akan selesai tanpa dorongan dan dukungan banyak pihak, oleh karena i t u

pada kesempatan i n i dengan tulus hati penulis sampaikan ucapan terima kasih

kepada:

1. Bapak H . M . Idris, S.E., M . S i , selaku rektor Universitas Muhammadiyah

Palembang.

2. Bapak A b i d Djazuli, S.E., M . M , selaku dekan Fakultas Ekonomi Dan Bisnis

Univesitas Muhammadiyah Palembang beserta staf.

3. Ibu H j . Maftuhah Nurrahmi, S.E., M . S i dan Ibu H j . Diah Isnaini Asiati, S.E.,

M . M selaku ketua Program Studi Manajemen dan Sekretaris Program Studi

Manajemen FE U M P .

5. Ibu Ervita Safitri, S.E., M . s i , selaku Pembimbing Akademik.

6. Seluruh Bapak dan Ibu Dosen serta seluruh staf Fakultas Ekonomi dan Bisnis

Universitas Muhammdiyah Palembang.

7. Ayahanda Johan dan Ibunda Sulmaimun tercinta yang telah mendo'akan,

membantu, dan berkorban baik material maupun moril m e m i l i k i makna besar

dalam proses i n i , selama penulis menuntut i l m u di Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Palembang.

8. Saudara-sadaraku tersayang K i k i Malpala, Apriyansyah dan M i m i Yanti yang

telah mendo'akan dan membiayai selama penulis menyelesaikan skripsi i n i .

9. Calon Imamku tercinta Reska Syaputra yang selalu membantu, menemani

dan menjadi penyemangat disaat penulis menyelesaikan skripsi i n i .

10. Sahabat-sahabatku Silvia Bonita, Wellia Pira Pebriani, Lasmiati, Rianti,

N i n i k Karlina, Yunita Febriani dan teman-teman seperjuanganku yang telah

membantu penulis dalam menyelesaikan skripsi i n i , terima kasih semuanya

semoga cepat menyusul.

11. Teman-teman sepeijuangan angkatan 2011 paket 05 konsentrasi keuangan,

terima kasih atas bantuan selama proses perkuliahan ini.

12. Teman-teman K K N Posko 150 Desa Sri Kembang Kecamatan Betung,

Kabupaten Banyuasin tahun 2014.

H A L A M A N J U D U L ii

H A L A M A N P E R P 4 Y A T A A N B E B A S P L A G I A T iii

H A L A M A N P E N G E S A H A A N S K R I P S I iv

H A L A M A N P E R S E M B A H A N D A N M O T T O v

H A L A M A N P R A K A T A vi

H A L A M A N D A F T A R I S I ix

H A L A M A N D A F T A R T A B E L xi

H A L A M A N D A F T A R L A M P I R A N xii

A B S T R A K xili

B A B I P E N D A H U L U A N

A . Latar Belakang Masalah 1

B. Rumusan Masalah 8

C. Tujuan Penelitian 9

D. Manfaat Penelitian 9

B A B I I K A J I A N P U S T A K A

A . Penelitian Sebelumnya 11

B. Landasan Teori 13

C. Hipotesis 26

B A B I I I M F . T O D F P E N E L I T I A N

A. -Icnis Penelitian 27

B. Lokasi Penelitian 28

F. Metode Pengumpulan Data 33

G. Analisis Data dan Teknik Analisis 34

B A B I V H A S I L P E N E L I T I A N D A N P E M B A H A S A N

A . Hasil Penelitian 41

B . Pembahasan Hasil Penelitian 46

B A B V S I M P U L A N D A N S A R A N

A . Simpulan 61

B . Saran 62

D A F T A R P U S T A K A

L A M P ! R A N - L A M P I R A N

yang Tedaftar di Bursa Efek Indonesia 7

Tabel 1.2 Daftar Return On Asset pada PT Astra Intemasional Tbk

yang Tedaftar di Bursa Efek Indonesia 7

Tabel 1.3 Daftar Return saham pada PT Astra Intemasional T b k

yang Tedaftar di Bursa Efek Indonesia 8

Tabel I I I . l Variabel, definisi variabel, indikator, dan skala penelitian. 29

Tabel I I I . 2 Daftar Nama Pemsahaan PT Astra Intemasional T b k yang

Terdaftar di Bursa Efek Indonesia 31 Tabel 111.3 Daftar Sampel Perusahaan PT Astra Intemasional T b k

yang Terdaftar di Bursa Efek Indonesia 32

T a b e l l V . I Rasio Likuiditas (Current Ratio) pada PT Astra

Intemasional Tbk yang Tedaftar d i Bursa Efek Indonesia.. 43

Tabel I V . 2 Rasio Profitabilitas (Return On Asset) pada PT Astra

Intemasional Tbk yang Tedaftar di Bursa Efek Indonesia.. 49

Tabel IV.3 Retum Saham pada PT Astra Intemasional Tbk yang

Tedaftar di Bursa Efek Indonesia 50

Tabel I V . 4 Hasil U j i Normalitas 51

Tabel IV.5 Hasil U j i Regresi Linier Berganda Likuiditas dan Profitabilitas Terhadap Retum Saham PT Astra Intemasional I bk yang Tedaftar d i Bursa Efek Indonesia.. 52

Tabel IV.6 Hasil U j i F Likuiditas dan Profitabilitas Terhadap Retum Saham PT Astra Intemasional Tbk yang Tedaftar di Bursa

Efek Indonesia 54

Tabel IV.7 Hasil Uji t Likuiditas dan Profitabilitas lerhadap Retum Saham P T Astra Intemasional Tbk yang Tedaftar di Bursa

Efek Indonesia 55

Tabel IV.8 Hasil U j i Dctcrminasi Likuiditas dan Profitabilitas Lerhadap Return Saham PT Astra Intemasional Tbk yang

Tedaftar di Bursa Efek Indonesia 57

Lampiran 2 Laporan Laba Rugi Komprehensif Konsolidasi PT Astra A g r o Lestari Tbk Tahun 2009-2013

Lampiran 3 Laporan Posisi Keuangan Konsolidasi PT Astra Graphia T b k Tahun 2009-2013

Lampiran 4 Laporan Laba Rugi Komprehensif Konsolidasi PT Astra Graphia Tbk Tahun 2009-2013

Lampiran 5 Laporan Posisi Keuangan Konsolidasi PT Astra Otoparts T b k Tahun 2009-2013

Lampiran 6 Laporan Laba Rugi Komprehensif Konsolidasi PTAstra Otoparts Tbk Tahun 2009-2013

Lampiran 7 Perhitungan Rasio Keuangan Rasio Likuiditas Tahun 2009-2013 Lampiran 8 Perhitungan Rasio Keuangan Rasio Profitabilitas Tahun

2009-2013

Lampiran 9 Perhitungan Retum Saham PTAstra Agro Lestari Tbk Tahun 2009-2013

Lampiran 10 Perhitungan Retum Saham PTAstra GraphiaTbk Tahun 2009-2013 Lampiran 11 Perhitungan Retum Saham PTAstra Otoparts Thk Tahun

2009-2013

Lampiran 12 Harga Saham PT Astra A g r o Lestari Tbk Tahun 2009-2013 Lampiran 13 Harga Saham PT Astra Graphia Tbk Tahun 2009-2013 Lampiran 14 Harga Saham PT Astra Otoparts Tbk Tahun 2009-2013 Lampiran 15 Perhitungan Data dari Program SPSS

Lampiran 16 Tabel F dan tabel t

Lampiran 17 Lembar persetujuan perbaikan skripsi

Lampiran 18 Fotokopi surat keterangan riset dari tempat penelitian Lampiran 19 Fotokopi aktivitas bimbingan skripsi

Lampiran 20 Fotokopi sertiflkat T O E F L

Lampiran 21 Fotokopi sertiflkat lulus membaca Surat-Surat Pendek A l - Q u r ' a n Lampiran 22 Fotokopi sertiflkat K K N

Lampiran 23 Biodata Peneliti

Rumusan masalah dalam penelitian ini adalah adakah pengaruh likluditas dan profitabilitas secara besama-sama dan parsial terhadap retum saham pada PT Astra Intemasional Tbk yang Terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui pengaruh likuiditas dan profitabilitas secara bersama-sama dan parsial terhadap return saham pada PT Astra Intemassional Tbk yang Terdaftar di Bursa Efek lndonesia.jenis penelitian yang digunakan adalah asosiatif. Data diperoleh dari situs resmi BEI ("www.idx.co.idV I ^ t a yang diperlukan dalam penelitian ini adalah data sekunder. Metode pengumpulan data yang digunakan dalam penelitian adalah metode dokumentasi. Analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif. Alat analisis yang digunakan adalah analisis linear berganda, sedangkan pengujian hipotesis uji F (secara besama-sama) dan uji t (secara parsial) dengan tingkat signifikan 5%. Hasil penelitian diperoleh regresi berganda Y = -0,028 + 0,028X|+ 0,069X2+ c dan hasil pengujian hipotesis uji F (secara bersama-sama) dan uji t (secara parsial) menunjukan bawha tidak ada pengaruh yang signifikan antara likuiditas (Current Ratio) dan profitabilitas (Return On Asset) terhadap return

saham.

The problem of the studying wheter or not there was a significant influence of liquidity and profitability on shares retum of PT Astra Intemasional Tbk listed on Bursa Efek Indonesia either simultanensly or partially. The objective of the study was to determine a significant influence of liquidity and profitability on shares return of PT Astra Internasiona Tbk listed on Bursa Efek Indonesia. The study was an associative study the techuique of collecting the data was documentation. The techuigue of analyzis the data was quantitative using multiple regression analysis with the significant level of F,„, and T^, was 5%. According to the equation ofy = -0,028 + 0.028Xi + 0,969X2 + e and the results of and T,f,ishowed there was no significant influence of liquidity (current ratio) and profitability (return on asset) on share retum either silmultanensly or partially.

Keywords: share return, current ratio, retum on asset

L a t a r Belakang Masalah

Pasar modal sebagai sarana untuk memobilisasi dana yang bersumber

dari masyarakat ke berbagai sektor yang melaksanakan investasi. Syarat

utama yang dinginkan oleh para investor untuk bersedia menyalurkan

dananya melalui pasar modal adalah perasaan aman akan investasinya. D i

pasar modal, laporan keuangan perusahaan yang go publik sangat penting sebagai dasar penilaian kinerja perusahaan, terlebih perusahaan yang go publik merupakan perusahaan yang di m i l i k i oleh perusahaan luas, oleh karena i t u operasi perusahaan yang efisien akan sangat mempengaruhi

apresiasi masyarakat pada perushaan publik.

Pasar modal berfungsi sebagai lembaga perantara. Fungsi ini

menunjukan peran penting pasar modal dalam menunjang perekonomian

karena pasar modal dapat menghubungkan pihak yang membutuhkan dana

dengan pihak yang mempunyai kelebihan dana. Investor menginvestasikan

dana yang d i m i l i k i dengan harapan akan memperoleh imbalan keuntungan

berupa kepemilikan, capital gain (keuntungan dari hasil jual beli saham) atau

dividen. Dengan berinvestasi di pa.sar modal dapat mendorong terciptanya

alokasi dana yang efisien, karena dalam pasar modal pihak yang m e m i l i k i

kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan

Secara umum nilai perusahaan digambarkan dengan adanya

perkembangan harga saham perusahaan di pasar modal. Semakin tinggi harga

saham perusahaan, maka semakin tinggi pula nilai perusahaan tersebut. Harga

saham di pasar modal di pengaruhi oleh beberapa faktor. Antara lain, kinerja

perusahaan secara keseluruhan khususnya prospek perusahaan dimasa depan

serta laba yang dihasilakan. Selain itu, dividen yang dibagikan kepada

pemegang saham, suku bunga bank, serta tingkat perubahan harga di anggap

cukup berpengaruh. Seluruh faktor fundamental tersebut dipengaruhi oleh

kondisi perekonomian pada umumnya,

D i pasar modal, harga saham suatu perusahaan dapat dijadikan

sebagai salah satu tolak ukur baik tidaknya kinerja keuangan perusahaan

tersebut, sehingga dapat dikatakan dalam kondisi yang wajar dan normal,

semakin baik kinerja keuangan suatu perusahaan, harga sahamnya juga

semakin membaik atau meningkat. Dengan melonjaknya jumlah saham yang

ditransaksikan, dan semakin tingginya volume perdagangan saham, akan

mendorong perkembangan pasar modal di Indonesia. Untuk itu. Investor

memerlukan informasi keuangan dalam rangka penentuan kcbijaksanaan

penanaman modalnya. Investor harus mcmpcrtimhangkan kinerja perusahaan

tersebut dalam pengambilan keputusan investasi. Informasi yang

bcrhubungan dengan kincrja atau kondisi perusahaan umumnya ditunjukkan

Investasi merupakan penanaman modal satu atau lebih aktiva yang

d i m i l i k i dan biasanya berjangka waktu panjang dengan harapan mendapatkan

keuntungan dimasa mendatang berupa capital gain dan dividen yield. A k a n

telapi, sebelum melakukan investasi, investor perlu memastikan apakah

modal yang ditanamkan mampu memberikan pengembalian (retum) yang

diharapkan, yaitu dengan cara mengetahui kinerja perusahaan. Perusahaan

yang berkinerja baik akan memberikan tingkat pengembalian yang lebih baik

dibandingkan pada perusahaan yang berkinerja tidak baik. Hal yang

dilakukan adalah menganalisa laporan keuangan perusahaan yang

bersangkutan dimana laporan keuangan merupakan pencerminan prestasi

manajemen perusahaan pada pcriode tertentu. Informasi yang diperlukan oleh

para investor dipasar modal tidak hanya informasi fundamental saja, tetapi

juga informasi yang bersifat teknikal.

Informasi yang bersifat fundamental diperoleh dari kondisi intern

perusahaan, dan informasi yang bersifat teknikal diperoleh dari luar

perusahaan, seperti ekonomi, politik, finansial, dan faktor lainnya. Informasi

yang diperoleh dari kondisi intem perusahaan yang lazim digunakan adalah

informasi laporan keuangan. Informasi fundamental dan teknikal tersebut

dapat ketidapastian, j u m l a h , waktu, dan faktor lain yang bcrhubungan dengan

aktivitas investasi di pasar modal.

Investasi pada umumnya dilakukan karena beberapa hal, antara lain

meningkatkan taraf hidup, merosotnya nilai kekayaan karena tingkat inflasi,

menghemat pajak dan waktu mendapatkan keuntungan atau retum dari

kegiatan perusahaan.

Pada umumnya, scorang investor melakukan investasi dengan harapan

untuk investasinya tersebut mampu memberikan tingkat pengembalian (rate

o f retum) yang diharapkan. Investasi di bursa efek merupakan jenis investasi

dengan resiko relatif tinggi meskipun mcnjanjikan keuntungan yang relatif

besar. Harapan keuntungan di masa datang mcmpakan kompensasi atas

waktu dan risiko yang terkait dengan investasi yang dilakukan. Dalam

konteks investasi, harapan keuntungan tersebut sering disebut dengan retum.

Tingkat keuntungan (retum) merupakan rasio antara pendapatan investasi

selama beberapa periode dengan j u m l a h dana yang diinvestasikan.

Bagi seorang yang ingin melakukan investasi yang menguntungkan

atau setidak-tidaknya untuk mengamankan kekayaan dari berbagai risiko

yang mungkin terjadi dia m e m i l i k i banyak pilihan. Berbeda dengan investasi

di bidang lain yang sudah banyak dikenal, investasi dipasar modal relatif baru

bagi masyarakat indonesia. Karena itu belum banyak orang yang mengenal

bagaimana melakukan investasi dipasar modal, untuk melakukan investasi

dipasar modal selain diperlukan dana. diperlukan pengetahuan yang cukup.

pengalaman. serta naluri bisnis untuk menganalisa efek atau sural berharga

mana yang akan dibeli, mana yang akan dijual. dan efek mana yang tetap

dalam perdagangan pasar modal merupakan salah satu sekuritas yang

mempunyai tingkat risiko cukup tinggi. Risiko tinggi tercermin dari

ketidakpastian return yang akan diterima oleh investor d i masa depan. Hal ini disebabkan risiko bcrhubungan dengan keadaan perekonomian, politik,

industri, dan keadaan perusahaan atau eminten. Selain i t u terdapat banyak

individu dan kelompok yang berkepentingan atas suatu perusahaan, antara

lain : pemilik (investor), manajer, pemberi pinjaman, karyawan, organisasi

pekerja, agen, pemerintah, masyarakat umum.

Para investor saham umunya tertarik dengan pendapatan saat ini dan

pendapatan yang diharapkan dimasa depan serta stabilitas pendapatan

tersebut dalam garis tren. Jadi para investor biasanya memfokuskan pada

analisi profitabilitas. Mereka j u g a akan tertarik dengan kondisi keuangan

perusahaan yang mempengaruhi kemampuan perusahaan untuk membayar

deviden dan menghindari kebangkrutan.

Secara umum ada banyak teknik analisis yang dapat digunakan

investor dalam melaksanakan penilaian investasi, tetapi yang paling banyak

digunakan adalah analisis yang bersifat fundamental,analisis teknikal, analsis

ekonomi, dan analisis rasio keuangan.

Kondisi perusahaan dalam hal ini diartikan sebagai kinerja keuangan

perusahaan. Kinerja perusahaan merupakan suatu hal yang sangal penting.

Karena kinerja perusahaan berpengaruh dan dapal digunakan sebagai alat

sebaliknya. Ukuran kinerja perusahaan yang paling lama dan paling banyak

digunakan adalah kinerja keuangan yang diukur dari laporan keuangan

perusahaan. Analisis terhadap laporan keuangan dapat dilakukan dengan cara

perhitungan rasio keuangan. Jenis rasio keuangan yang sering digunakan

dalam menilai kinerja keuangan perusahaan adalah rasio likuiditas, rasio aktivitas, rasio leverage, dan rasio profitabilitas, Daya tarik utama bagi pemilik perusahaan (pemegang saham) dalam suatu perseroan adalah

profitabilitas.

Dalam konteks ini profitabilitas berarti hasil yang diperoleh melalui

manajemen atas dana yang diinvestasikan pemilik perusahaan. Profitabilitas

digunakan untuk mengukur kemampuan perusahaan mendapatkan laba dari

setiap penjualan yang dilakukan. Rasio profitabilitas pada penelitian ini

diasosiasikan dengan alat ukur return on asset (ROA).

PT Astra Intemasional Tbk perlu mengetahui tingkat likuiditas dan

profitabilitas guna mengukur baik atau tidaknya kinerja keuangan perusahaan

karena dapat berpengaruh terhadap return saham, apabila kinerja keuangan

perusahaan baik atau mengalami peningkalan dari sisi likuiditas maka

menunjukkan kemampuan suatu perusahaan dapat menghasilkan laba dengan

modal yang d i m i l i k i , hal itu juga akan berpengaruh terhadap return saham.

Dengan begilu P I" Astra Intemasional Tbk harus mencntukan berapa tingkat

likuiditas, tingkat profitabilitas dan return saham perusahaan dimasa yang

akan datang. Pada laporan keuangan PT Astra Intemasional Tbk yang terdiri

dari neraca dan laporan laba rugi tahun 2009 sampai dengan tahun 2013

selalu mengalami perubahan, baik i t u peningkalan maupun penumnan.

Adapun gambaran tentang keadaan keuangan PT Astra Intemasional Tbk

periode 2009 sampai dengan 2013 pada tabel b e r i k u t :

Tabel I . l

P T A s t r a Internasiona! T b k . Daftar C u r r e n t Ratio

T a h u n 2009-2013

Nama Perusahaan 2009 2010 2011 2012 2013

PT Astra Agro Lestasi T b k 182,58% 193,17% 130,97% 68,46% 45,00%

PT Astra Graphia Tbk [46,30% 151,03% 159,30% 159,16% 158,39%

PT Astra Otoparts T b k . 217,39% 175,73% 135,48% 116,49% 188,99%

Tabel 1.2

P T Astra Intemasional T b k . Daftar Return O n Asset

T a h u n 2009-2013

Nama Perusahaan 2009 2010 2011 2012 2013

PT Astra Agro Lestasi Tbk. 3 9 , 1 5 % 2 8 , 4 4 % 3 2 , 6 6 % 2 8 , 3 8 % 1 7 , 4 1 %

PT Astra Graphia Tbk. 1 1 , 7 0 % 1 6 , 1 3 % 1 6 , 1 6 % 1 7 , 0 6 % 1 9 , 1 9 %

T a b e l 1.3

P T A s t r a Intemasional T b k . Daftar Return Saham

T a h u n 2009-2013

Nama Perusahaan 2009 2010 2011 2012 2013

P T Astra A g r o Lestasi T b k . 0,0655 0,0107 0,0014 -0,0038 0,0312

PT Astra Graphia Tbk. 0,0026 0,0852 0,0489 0,0361 0,0166

PT Astra Otoparts Tbk. 0,0589 0,0956 0,0361 0,0001 0,0046

Berdasarkan perhitungan dengan menggunakan rasio-rasio keuangan

diatas maka dapat dilihat keadaan keuangan dan retum saham PT Astra

Intemasional Tbk mengalami ketidakstabilan atau berfluktuasi. Meningkat

dan menumnya retum saham tersebut dikarenakan likuiditas dan profitabilitas

perusahaan juga mengalami peningkatan dan penurunan setiap tahunnya.

Berdasarkan latar belakang masalah diata.s, maka penulis tertarik

untuk malakukan penelitian dengan judul "Pengaruh Likuiditas dan

Profitabilitas Terhadap Return Saham Pada P T . A s t r a Intemasional T b k

yang Terdaftar di Bursa Efek Indonesia".

Rumusan masalah

Berdasarkan uraian di atas, maka mmusan ma.salah dalam penelitian ini

1. Adakah pengaruh likiuditas dan profitabilitas secara besama-sama terhadap

return saham pada PT Astra Intemasional Tbk yang Terdaftar di Bursa

Efek Indonesia.

2. Adakah pengamh likuiditas terhadap retum saham pada PT Astra

Intemasional Tbk yang Terdaftar di Bursa Efek Indonesia.

3. Adakah pengaruh profitabilitas terhadap retum saham pada PT Astra

Intemasional Tbk yang Terdaftar di Bursa Efek Indonesia.

C . T u j u a n Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh likuiditas dan profitabilitas secara

bersama-sama terhadap return saham pada PT Astra Intemassional Tbk yang

Terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh likuiditas terhadap retum saham pada P T

Astra Intemasional Tbk yang Terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui pengamh profitabilitas terhadap retum saham pada PT

Astra Intemasional Tbk yang Terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Manfaat yang di peroleh dari hasil penelitian ini adalah :

1. Bagi Penulis

Hasil penelitian ini dapal menambah ilmu pengetahuan dan memberikan

gambaran praktck dari leori yang selama ini di peroleh selama

perkuliahan. serta menerapkan ilmu ekonomi khususnya manajemen

2. Bagi Tempat Penelitian

Hasil penelitian ini dapat memberikan masukan kepada manajemen

perusahaan dalam meningkatkan kinerja keuangan yang lebih baik.

khususnya perusahaan PT. Astra Intemasional Tbk.

3. Bagi Almamater

Hasil penelitian ini dapat menjadi tambahan referensi bagi kajian

mahasiswa dalam melaksanakan penelitian-penelitian sempa maupun

Penelitian sebelumnya

Penelitian sebelumnya berjudul Pengaruh Kinerja Keuangan Terhadap

Harga Saham pada PT. Perusahaan Perkebunan London Sumatera Indonesia

Tbk, dilakukan oleh A z m i Faradisa ( 2 0 0 7 ) . Rumusan masalah dalam penelitian tersebut adalah bagaimana pengaruh kinerja keuangan terhadap

harga saham pada PT. Perusahan Perkebunan London Sumatera Indonesia

Tbk. Tujuan penelitiannya adalah untuk mengetahui pengaruh kinerja

keuangan terhadap harga saham pada PT. Perusahaan Perkebunan London

Sumatera Indonesia Tbk.

Jenis penelitian tersebut adalah penelitian asosiatif. Tempat penelitian

tersebut adalah Pojok Bursa Efek Indonesia Universitas Muhammadiyah

Palembang. Indikator yang digunakan adalah likuiditas, leverage, aktivitas. profitabilitas, dan harga saham. Data yang digunakan yaitu data sekunder yang terdiri dari laporan keuangan. harga saham penulupan, dan sejarah

singkat. Teknik pengumpulan data berupa teknik dokumentasi. Anilisis data

kuantitatif dan data teknik analisis menghilung rasio likuiditas, leverage, aktivita dan profitabilitas.

Berdasarkan hasil perhitungan regresi Y = 1 4 , 6 8 4 + 0 . 8 0 4 X | - { ) , 4 8 4 Xt - 0 , 5 8 ] X | + 0,377X4. Nilai konslan 14.68.3 menunjukan bahwa apabila tidak

( X i ) , Rasio Leverage (X3), dan Rasio Profitabilitas (X4), maka Harga Saham

( Y ) , adalah sebesar Rp. 14,683.

Hasil pengujian hipotesis dengan uji F dapat diketahui bahwa Current Ratio, Total Debt To Total Asset Ratio, Total Asset Turovern, Dan Rate Of Return On Total Asset secara signifikan mempengaruhi kinerja keuangan secara bersama-sama terhadap harga saham pada PT. Perusahaan Perkebunan

London Sumatera Indonesia T b k .

Hasil pengujian dengan uji t dapat diketahui bahwa Current Ratio, Total Debt To Total Asset Ratio, Total Asset Turovern, Dan Rate Of Return On Total Asset secara parsial mempengaruhi kinerja keuangan terhadap harga saham.

Penelitian sebelumnya berjudul Pengaruh Leverage Dan Earning Per Share Terhadap Return saham pada PT Mustika Ratu Tbk, dilakukan oleh Juriah (2008). Rumusan masalah dalam penelitian tersebut adalah adakah

pengaruh yang signifikan antara leverage dan earning per share terhadap

return saham secara bersama-sama dan parsial. Tujuan penelitiannya adalah untuk mengetahui pengaruh yang signifikan antara leverage dan earning per share terhadap return saham secara bersama-sama dan parsial.

Jenis penelitian tersebut adalah penelitian asosiatif. Tempat penelitian

tersebut adalah dilakukan pada PT Mustika Ratu Tbk yang Terdaftar di Bursa

FTck Indonesia. Variabcinya adalah leverage dan earning per share dan

pengumpulan data berupa teknik dokumentasi. Anilisis data kuantitatif dan

data teknik analisis menghitung variabel leverage dan earning per share.

Hasil analisis dan pembahasan di peroleh persamaan regresi antara

leverage ( X i ) , earning per share (X2) dan retum saham ( Y ) yaitu ^ 2,109

-0,228X| + 0,034X2. Artinya tidak ada pengaruh yang signifikan antara

leverage ( X i ) dan earning per share (X2) secara bersama-sama terhadap

return saham ( Y ) . Dan tidak ada pengaruh yang signifikan antara leverage

( X i ) dan earning per share (X2) secara parsial terhadap retum saham ( Y ) .

L a n d a s a n T e o r i

1. K i n e r j a keuangan

a. Pengertian kinerja keuangan

Menganalisa kinerja keuangan suatu perusahaan dilakukan

dengan beberapa pendekatan yang berbeda. Kebanyakan para analisis

m e m i l i k i prosedur yang lebih disukai untuk memperoleh beberapa

gambaran umum tentang perubahan yang di analisis.

Menurut Sutrisno (2007:212) kinerja keuangan adalah hasil akhir

dari kegiatan perusahaan yang umumnya menggambarkan kondisi

keuangan dan hasil operasi perusahaan yang tercermin pada iaporan

keuangan.

b. Jenis-jcnis Ukuran Kinerja

Ukuran kinerja akan berbeda antara perusahaan yang satu dengan

yang u m u m biasa dipakai oleh perusahaan dalam melihat kinerja

keuangan secara spesifik para ahli menggunakan rasio-rasio keuangan

seperti rasio likuiditas, aktivitas, leverage, dan profitabilitas.

2. Rasio Keuangan

a. Pengertian Rasio Keuangan

Menurut Sutrisno (2007:212) rasio keuangan adalah merupakan

cerminan dari prestasi manajemen pada satu periode tertentu.

Sedangkan menurut perbandingan dari dua pos-pos tertentu dalam

neraca atau laporan keuangan laba rugi secara individual atau

kombinasi dari kedua laporan tersebut.

b. Jenis-jenis rasio keeuangan

Menurut Sutrisno (2007:215), menyatakan bahwa rasio-rasio

dapat dikelompokan atau digolongkan dalam tiga golongan berdasarkan

sumber dari mana rasio-rasio itu dibuat, yaitu :

1) Rasio-rasio Neraca (balance sheet ratio), merupakan rasio yang

menghubungkan elemen-elemen yang ada pada neraca saja, seperti

current ratio, cash ratio, debt to equity ratio, dan sebagainya.

2) Rasio-rasio laporan laba-rugi (income statement ratio), yaitu yang

menghubungkan elemen-elemen yang ada pada laporan laba-rugi,

seperti profit margin, operating ratio, dan Iain-lain.

3) Rasio-rasio antar laporan (inter statement ratio), rasio yang

dan laporan rugi-laba, seperti return on investement, return on equity, asset turnover, dan lainnya.

Menurut Sutrisno (2007:215), menyatakan bahwa rasio finansial

dapat dikelompokan menjadi:

1) Rasio Likuiditas

Adalah kemampuan perusahaan untuk membayar

kewajiban-kewajibannya yang segera harus di penuhi. Kewajiban yang segera

harus d i penuhi adalah hutang jangka pendek, oleh karena itu rasio

ini bisa digunakan untuk mengukur tingkat keamanan kreditor

jangka pendek, serta mengukur apakah operasi perusahaan tidak

akan terganggu bila kewajiban jangka pendek ini segera ditagih.

Adapun ukuran rasio likuiditas terdiri dari tiga alat ukur yang

digunakan adalah sebagai b e r i k u t :

a) current ratio

Adalah rasio yang membandingkan antara aktiva lancar

yang d i m i l i k i perusahaan dengan hutang jangka pendek. A k t i v a

lancar disini meliputi kas piutang dagang, efek, persediaan, dan

aktiva lancar lainnya. Sedangkan hutang jangka pendek meliputi

hutang dagang, hutang wcsel. hutang bank, hutang gaji, dan

hutang lainnya yang segera harus dibayar.

Aktiva lancar

C urrenl ratio ^

dalam beroperasi sepenuhnya menggunakan modal sendiri atau tanpa

menggunakan hutang.

Adapun rasio-rasio leverage yang umum digunakan adalah

sebagai b e r i k u t :

a) Total Debt To Total Ratio

Rasio total hutang dengan total aktiva yang biasa disebut

rasio hutang (debt ratio) mengukur persentase besamya dana yang

berasal dari hutang.

Total hutang

Debt Ratio =

Total aktiva

h) Debt To Equity Ratio

Rasio hutang dengan modal sendiri (debt to equity ratio)

merupakan imbangan antara hutang yang d i m i l i k i perusahaan

dengan modal sendiri.

Total hutang

Debt to Equity Ratio ^

Modal

c) Time Interest Earned Ratio

Time interest earned rasio yang sering digunakan sebagai

coverage ratio merupakan rasio antara laba sebelum bunga dan

pajak dengan beban bung.

BBIT

Time Interest Earned Ratio ^

d) Fixed Change Coverage Ratio (FCCR)

Rasio i n i mengukur kemampuan perusahaan untuk menutup

beban tetapnya termasuk pembayaran deviden saham preferen,

bunga, angsuran pinjaman, dan sewa.

E B I T + Bunga + Angsuran Lease

FCCR

-Bunga + Angsuran

e) Debt Service Ratio (DSR).

Debt service ratio merupakan kemampuan perusahaan

dalam memenuhi beban tetapnya termasuk angsuran pokok

pinjaman.

E B I T D S R =

Angsuran pokok pinjaman Bunga + Sewa +

l - t a r i f pajak

3) Rasio Aktivitas

Adalah mengukur seberapa efektivitas perusahaan dalam

memanfaatkan sumber dananya (perputaran persediaan. perputaran piutang. perputaran aktiva. dan perputaran aktiva tetap).

Adapun rasio-rasio aktivitas yang umum digunakan adalah

sebagai berikut :

a) Perputaran Persediaan (Inventoru Turnover)

Persediaan merupakan komponen utama dari barang yang

dijual, oleh karena itu semakin tinggi persediaan bcrputar

Harag pokok penjualan

Perputaran Persediaan =

Rata-rata persediaan

h) Perputaran Piutang (Receivable Turnover)

Perputaran piutang merupakan ukuran efektifitas

pengelolaan piutang.semakin cepat perputaran piutang, semakin

efektif perusahaaan dalam mengelola piutangnya.

penjualan kredit

Perputaran piutang =

Rata-rata piutang

c) Perputaran Aktiva Tetap (Fixed Asset Turnover)

Perputaran aktiva tetap merupakan perbandingan antara

penjualan dengan total aktiva tetap yang d i m i l i k i perusahaan.

Rasio ini digunakan untuk mengukur efektivitas penggunaan

aktiva tetap dalam mendapatkan penghasilan.

Penjualan

Perputaran aktiva tetap =

A k t i v a tetap

d) Perputaran Aktiva (Assets Turnover).

Perputaran aktiva merupakan ukuran efektivitas

pemanfaatan aktiva dalam menghasilkan penjualan. Semakin

besar perputaran aktiva semakin efektif perusahaan mcngelolah

aktivanya.

Penjualan Perputaran aktiva =

E B I T

Retum on Aset = X 100%

Total aktiva

c) Return on Equity

Retum on equity j u g a sering disebut sebagai rate of return on Net Worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang d i m i l i k i , sehingga ROE

ini ada yang menyebut sebagai rebtabilitas modal sendiri

E A T

Retum on Equity = x 100%

Modal sendiri

d) Return On investatement

Retum on investatement merupakan kemampuan pemsahaan

untuk menghasilkan keuntungan yang akan digunakan untuk

menutup investasi yang dikeluarkan.

E A T

Retum o n investment = x 100%

Investasi

e) Earning Per Share

Earning per share atau laba per lembar saham merupakan

ukuran kemampuan perusahaan untuk menghasilkan keuntungan

per lembar saham pemilik. F A T

3. Saham

a. Pengertian Saham

Saham dapat didefinisikan tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas.

Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik

kertas tersebut adalah pemilik perusahaan yang menerbitkan surat

berharga tersebut.

Saham yang dikeluarkan perusahaan merupakan bukti

pembayaran pemegang saham kedalam perusahaan. Jumlah yang

terakumulasi dalam perusahaan dinamakan dengan nama modal saham.

Perwakilan kepemilikan seseorang didalam suatu perseroan terbatas

tercermin dalam sedikit banyaknya lembar saham yang d i m i l i k i .

Semakin banyak lembar saham yang d i m i l i k i akan semakin besar

derajat kepcmilikannya.

b. Jenis-jenis Saham

1) Saham Biasa (common stock)

Saham Biasa adalah suatu sertiflkat atau piagam yang memiliki

fungsi sebagai bukti pcmilikan suatu perusahaan dengan berbagai

aspek-aspek penting bagi perusahaan. I*cniilik saham akan

mendapatkan hak untuk menerima scbagaian pendapatan tetap /

deviden dari perusahaan serta kewajiban menanggung resiko

kerugian yang didcrita perusahaan. Saham biasa M c w a k i l i klaini

Saham Biasa M e m i l i k i karakteristik Utama sebagai berikut:

(a) Hak suara pemegang saham, dapat m e m i l l i h dewan komisaris.

(b) Hak didahulukan, bila organisasi penerbit menerbitkan saham

baru.

(c) Tanggung jawab terbatas, pada j u m l a h yang diberikan saja.

2) Saham Preferen (Preferred Stock)

Saham preferen adalah saham yang pemiliknya akan m e m i l i k i

hak lebih dibanding hak pemilik saham biasa. Pemegang saham

preferen akan mendapat dividen lebih dulu dan juga m e m i l i k i hak

suara lebih dibanding pemegang saham biasa seperti hak suara dalam

pemilihan direksi sehingga jajaran manajemen akan berusahan

sekuat tenaga untuk membayar ketepatan pembayaran dividen

preferen agar tidak lengser.

3) Saham Preferen KumuXatif (cumulative preferred stock)

Jenis saham i n i pada dasamya sama dengan saham preferen.

Perbedaannya hanya terletak pada adanya hak kumulatif pada saham

preferen kumulatif. Dengan denikian pemegang saham ini apabila

tidak menerima deviden selama beberapa jangka waktu karena

besarnya laba tidak mengizinkan atau adanya kerugian, pemegang

saham jenis ini dikemudian hari apabila perusahaan mendapatkan

keuntungan berhak untuk menuntut deviden-deviden yang tidak

. Return saham

Menurut jogiyanto (2003:109) mengemukakan bahwa return sebagai hasil yang diperoleh investor atas investasi yang ditanam. Retum dapat

bempa return realisasi dan return ekspektasi.

a. Return realisasi {realized return)

Merupakan retum yang sudah terjadi dihitung berdasarkan data

historis. Return realisasi tersebut dapat berfungsi, baik sebagai salah satu pengukur kinerja perusahaan maupun sebagai dasar penentuan

retum ekspaktasi dan resiko pada masa yang akan datang. Salah satu

jenis pengukuran return realisasi yang sering digunakan adalah retum

total, yaitu retum keseluruhan dari suatu investasi dalam suatu periode

tertentu.

Menghitung retum realisasi menggunakan rumus sebagai b e r i k u t :

F t - P t - i R i

-Pt-i

Dimana :

Ri = Return Saham

Pt = Harga Saham pada saat 1

b. Return ekspektasi {expected return)

Merupakan return yang diharapkan akan diperoleh investor pada masa mendatang. Ada yang menyebutkan bahwa retum ekspektasi

dengan profitabilitas kejadian setiap periode yang sama Retum

Portopolio saham yang termasuk didalamnya. Oleh karena itu, expected

retum portopolio mempakan rata-rata tertimbang dari expected retum

saham yang ada didalamnya.

Menumt jogiyanto, (2003: 126) perhitungan Retum ekspektasi

dapat dilakukan dengan dua analisis yaitu :

1) Pendekatan peramalan

Perhitungan pendekatan peramalan menggunakan pemisahan untuk

masa depan, yaitu kondisi yang diduga dan probabilitas yang

diperkirakan terjadi sebagai b e r i k u t :

n

E ( R i ) - I (R,jP,) j = "

Dimana :

E(Ri) ^ Expected Return suatu aktiva atau sekuritas kc i Rjj = hasil masa depan ke j untuk sekuritas

Pj ^ propilahilitas masa depan ke j

n ^ jumlah dari hasil masa depan

2) Pendekatan Historis

Merupakan return aktual yang telah terjadi di masa lalu yang

E(Ri) n

D i m a n a :

E(Ri) = Expected Return suatu aktiva atau sekuritas ke i X ( R i ) ^ total Return realisasi

n = jumlah pengamatan

Hipotesis

1. Ada pengaruh likuiditas dan profitabilitas secara bersama-sama terhadap

retum saham pada PT Astra Intemasional Tbk yang Terdaftar di Bursa

Efek Indonesia.

2 . Ada pengaruh likuiditas terhadap retum saham pada PT Astra

Intemasional Tbk Terdaftar di Bursa Efek Indonesia.

3. Ada pengaruh profitabilitas terhadap retum saham pada PT Astra

Jenis Penelitian

Menurut Sugiyono (2010:53), jenis penelitian bedasarkan tingkat

eksplanasi dibedakan menjadi tiga jenis, yaitu :

1. Deskriptif

Desknptif adalah penelitian yang berkenaan dengan pertanyaan terhadap

variabel mandiri. baik hanya pada satu variabel atau lebih (variabel

mandiri adalah variabel yang berdiri sendiri, bukan variabel independen,

karena kalau variabel independen selalu dipasangkan dengan variabel

dcpenden).

2. Komperatif

Komperatif adalah penelitian yang bersifat membandingkan keberadaan

satu variabel atau lebih pada dua atau lebih sampel yang berbeda.

3. Asosiatif

Asosiatif adalah penelitian yang bersifat menanyakan hubungan antara

dua variabel atau lebih.

Dalam penelitian i n i , penulis menggunakan jenis penelitian asosiatif

yailu penelitian yang berUiiiian untuk mengetahui pengaruh likuiditas dan

prt)lltabilitas terhadap return sahani pada I'T Astra Intemasional Tbk.

L o k a s i penelitian

Penelitian i n i dilakukan pada perusahaan PT.Astra Intemasional Tbk.

yang terdaftar di Bursa Efek Indonesia yang datanya di ambil dari Pojok

Bursa Efek Indonesia (BEI) Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Palembang. Datanya juga diperoleh melalui media intemet

C . Operasional Variabel

Tabel I I I . l

Variabel, Defenisi Variabel, Indikator, dan Skala

Variabel Definisi Indikator Skala

Likuiditas Likuiditas Adalah kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang segera harus di penuhi. Kewajiban yang segera harus di penuhi adalah hutang jangka pendek, PT Astra Intemasional Tbk. yang terdaftar di Bursa Efek Indonesia.

• Current ratio

• A k t i v a lancar • Hutang

lancar

Ratio

Progfitabilitas Profitabilitas Adalah merupakan hasil dari kebijaksaan yang diambii oleh manajemen. Rasio profitabilitas untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan PT Astra Intemasional Tbk. yang terdaftar d i Bursa Efek Indonesia.

• Return On Aset

• E B I T • Total Aset

Ratio

Return Saham

Return saham adalah keuntungan yang dinikmati investor atas investasi saham yang ditanam pada perusahaan PT Astra Intemasional I b k . yang terdaftar di Bursa Efek Indonesia

• Harga saham sekarang • Harga

saham masa lalu

Ratio

D. Populasi dan Sampel

1. Populasi

Menurut sugiyono (2010:115) populasi adalah wilayah generalisasi

yang terdiri atas obyek/subjek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya.

Populasi yang digunakan dalam penelitian i n i adalah semua anak

Perusahaan PT. Astra Intemasional Tbk. yang terdaftar di Bursa Efek

Indonesia dengan periode pengamatan mulai dari tahun 2009 sampai 2013

1 PT Astra Kharisma

2 PT Astra M u l t i Trucks Indonesia 3 PT Astra Otoparts Tbk

4 PT Gaya M o t o r

5 PT Inti Pantja Press Industri

6 PT Pulogadung Pawitra Laksana 7 P T T j a h j a S a k t i M o t o r

8 PT Fuji Technica Indonesia 9 PT Astra M i t r a Ventura

10 PT Federal International Finance 11 PT Sedaya M u l t i Investama 12 PT Astra M u l t i Finance 13 PT Astra Sedaya Finance 14 PT Sedaya Pratama

15 PT Staco Estika Sedaya Finance 16 PT Swadharma Bhakti Sedaya Finance 17 PT Asuransi Astra Buana

18 PT Garda Era Sedaya 19 PT Astra A g r o Lestari T b k 20 PT Astra Graphia Tbk 21 PT United Tractors T b k 22 PT Pamapersada Nusantara 23 PT Scrasi Autoraya

2. Sampel

Menurut sugiyono (2010:116) sampel adalah bagian dari j u m l a h dan

karakteristik yang d i m i l i k i oleh populasi tersebut. Teknik penarikan

sampel dalam penelitian i n i dengan metode purporsive sampling, yaitu m e m i l i h sampel berdasarkan kreteria-kreteria tertentu yang diambii

berdasarkan tujuan peneliti. Adapun kreteria-kreteria tersebut adalah :

a. Perusahaan harus tercatat di bursa efek indonesia pada tahun 2009-2013

b. Perusahaan harus menerbitkan laporan keuangan selama periode

2009-2013

c. Mempunyai harga saham yang lengkap pada tahun 2009-2013

Berdasarkan kreteria diatas maka terdapat 3 anak perusahaan PT Astra

Intemasional Tbk. yang bisa di jadikan sampel dalam penelitian i n i .

Tabel 111.3

Daftar sampel perusahaan P T Astra intemasional T h k

No. Nama Perusahaan

1 PT Astra A g r o Lestari J^bk

2 PT Astra Graphia Tbk

E . Data yang Diperlukan

Menurut Ervita Safitri dan Kholilah (2013:3), dilihat dari cara

memperolehnya data terdiri dari :

1. Data Primer

Merupakan data yang dikumpulkan dan diolah sendiri oleh

seseorang/suatu organisasi langsung dari obyeknya.

2. Data Sekunder

Merupakan data yang diperoleh dalam bentuk sudah jadi, sudah

dikumpulkan dan diolah pihak lain. ( biasanya sudah dipublikasikan).

Data yang diperlukan dalam penelitian ini adalah data sekunder,

berupa data laporan keuangan neraca dan laba rugi PT. Astra Intemasional

Tbk. di Bursa Efek Indonesia tahun 2009-2013.

F . Metode Pengumpulan Data

Menurut sugiyono (2010:411) teknik pengumpulan data terdiri dari :

1. Interview (wawancara)

Adalah teknik pengumpulan data apabila peneliti ingin melakukan

studi pcndahuluan untuk mcncimikan permasalahan yang harus diteliti,

dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang

2. Kuisioner (Angket)

Adalah teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pertanyaan tertulis kepada

responden untuk dijawab.

3. Pengamatan (Observasi)

Adalah teknik pengumpulan data yang tidak terbatas pada orang,

tetapi juga objek-objek yang lain.

4. Dokumentasi

Adalah catatan peristiwa yang sudah berlaiu. Dokumen bisa

berbentuk tulisan, gambar atau karya-karya monumental dari seseorang.

Dalam penelitian ini penulis mengumpulkan data dengan metode

dokumentasi. Data dalam penelitian ini merupakan data yang bersumber dari

catatan-catatan laporan keuangan dan harga saham yang dipublikasikan di

Bursa Efek Indonesia yang diperoleh dari intemet dengan situs

http://www.idx.co.id.

AnalisLs Data dan T e k n i k Analisis

1. Analisis Data

Menurut sugiyono (2010:12) analisis data dalam penelitian dapat

2) Rasio Profitabilitas

Return On Asset:

E B I T

Return On Asset = X 100% Total Asset

Return Saham

Teknik analisis yang digunakan untuk menghitung retum saham

dengan menggunakan rumus :

E ( R i )

-Dimana :

E(Ri) ^ Expected Return suatu aktiva atau sekuritas ke i X ( R i ) ^ total Return realisasi

n = j u m l a h pengamatan

Uji Data

1) Uji Normalitas

Uji normalitas untuk mengetahui apakah variabel dependen,

independen atau keduanya berdistribusi normal, mendekati normal

atau tidak. Model regresi yang baik adalah data berdistribusi

melihat penyebaran titik pada sumbu diagonal dari grafik Normal Probability Plot. (Husein Umar 2011)

Dasar pengambilan keputusahan :

a) Jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal, maka model regresi memenuhi asumsi

normalitas.

b) Jika data menyebar jauh dari garis diagonal dan tidak

mengikuti arah garis diagonal, maka model regresi tidak

memenuhi asumsi normalitas.

Analisis Statistik

1) Regresi L i n e a r Berganda

Menurut Sugiyono (2010; 277) analisis regresi linear

berganda digunakan untuk mengetahui pengaruh likuiditas dan

profitabilitas terhadap return saham. Persamaan regresi linear

berganda sebagai berikut:

Y - a + b , X t I b z X . + e

Keterangan

Y = Return saham

a ^ konstanta

X i = Likuiditas

X2 = Profitabilitas

e = error

U j i Hipotesis

a) U j i Hipotesis F ( U j i secara bersama-sama)

U j i statistik F adalah uji yang digunakan untuk

mengukur secara signifikan antara likuiditas dan profitabilitas

terhadap retum saham secara bersama-sama.

(1) Merumuskan hipotesis

Hipotesis dimmuskan sebagai berikut:

Ho = Tidak ada pengamh yang signifikan antara

likuiditas dan profitabilitas secara bersama-sama

terhadap return sahani PT Astra Intemasional Tbk.

Ha = A d a pengaruh yang signifikan antara likuiditas dan

profitabilitas secara bersama-sama terhadap retum

saham PT Astra Intemasional Tbk.

( 2 ) Mencntukan l a r a f Nyata

Tingkat signifikan sebesar 5 % , taraf nyala dari F

tabel ditentukan dari nilai d f = n-k-1. Taraf nyala (a) dan

nilai F tabel, dalam hal ini n 0.0.5 atau 5 % beserta nilai

terhadap return saham PT Astra Intemasional

Tbk.

(2) Menentukan Taraf Nyata

Tingkat signifikan sebesar 5%, taraf nyata dari t tabel

ditentukan dari derajat bebas (n-2). Taraf nyata (a) dan

nilai t tabel, dalam hal i n i a = 0,05 atau 5% dan derajat

bebas (n-2).

(3) Kesimpulan

(a) Jika thimng ^ W i atau sig t < a 0,05 maka Ho

ditoiak dan Ha diterima, artinya ada pengaruh yang

signifikan antara likuiditas dan profitabilitas

terhadap retum saham PT Astra Intemasional Tbk.

(b) Jika thiiung < tiabei stau sig t > a 0,05 maka Ho

diterima dan Hg ditolak, artinya tidak ada pengaruh

yang signifikan antara likuiditas dan profitabilitas

H a s i l Penelitian

1. Sejarah singkat perusahaan P T A s t r a Intemasional T h k yang

Terdaftar D i B u r s a Efek Indonesia

a. Perusahaan P T Astra Agro Lestari T h k ( A A L I )

Merupakan anak cabang dari Astra Intemasional yang bergerak

dibidang agribusiness. Kantor Head Office PT Astra Agro Lestari Tbk terletak di Jl. Puloayang Raya Blok O R - I Kawasan Industri

Pulogadung Jakarta JJmur. Menelusuri 30 tahun yang lalu saat PT

Astra Intemasional, perusahaan induk perusahaan, mendirikan sebuah

unit usaha pertanian untuk mengembangkan perkebunan ubi kayu

seluas 2.000 hektar. Kemudian, perusahaan itu herubah menjadi

perkebunan karet.

Melihat prospek yang bagus di bisnis kelapa sawit, perusahaan

itu memutuskan untuk menjelajah ke bisnis kelapa sawit tahun 1984

dengan mengakuisisi PT Tunggal Perkasa Plantations, yang memiliki total luas 15.000 hektar perkebunan kelapa sawit di propinsi Riau.

Pada tanggai 3 oktober 1988, PT Atra Internasiona! membuat

kelapa sawit unit bisnis sebagai entitas baru dengan nama PT

Suryaraya Cakrawala. Pada tahun 1989, nama anak perusahaan diubah

menjadi P T Astra Agro Niaga. Kemudian pada tahun 1997, PT Astra

perseroan menjadi distributor eksklusif produk D i g i t a l dari Digital Equipment Corporation - U S A untuk seluruh indonesia.

PT Astra Graphia didirikan d i Indonesia pada tanggai 31 Oktober

1975 bcrdasrkan akta notaris Kartini M u l j a d i , S.H. no 186. Walaupun

sudah menjalankan aktivitasnya sejak tahun 1975 namun PT Astra

Graphia baru secara resmi dinyatakan berdiri tanggai 22 A p r i l 1976.

Hal ini dikarenakan baru pada tanggai 12 Februari 1976 akta

pendiriannya disetujui oleh M e n t e r i K e h a k i m a n dan d i u m u m k a n

pada Berita Negara pada tanggai 26 Maret 1976.

Pada tahun 1983 perseroan mulai memasuki bisnis teknologi

informasi dengan menjadi distributor ekslusif produk digital dan

Digital Equipment Corporation untuk seluruh indonesia. Dan pada tahun 1989 atas persetujuan Badan Pengawasan Pasar Modal

( B A P H P A M ) perusahaan menawarkan sebesar 2 0 % sahamnya

kepada masyarkat melalui Bursa Efek Jakarta dan Surabaya. Sejak

saat itu perseroan menjadi perusahaan publik.

Pada tahun 1990, PT Astra Graphia mendirikan PT Era Akuistik

Wahana Industrial hasil kerjasama dengan Easatern Asia Wood dari Taiwan untuk membuat speaker box dan cabinet kayu. P'f A s t r a Graphia Juga bekerjasama dengan Korea melalui PT Bukdoo

Indonesia untuk membuat speaker drivers dan paper cones untuk

PT Astra Graphia mendirikan perusahaan Integrated Circuit Packaging and Testing yaitu PT Mitroconics Technology.

Pada tahun 1993, PT Astra Graphia kembaii bekerjasama

dengan Digital Equipment Corporation untuk mendukung pemasaran

produk digital Indonesia dengan membentuk PT D i g i t a l Astra

Nusantara. PT Astra Graphia j u g a ditunjuk sebagai distributor dari

PT Industri Telekom unikasi Indonesia. Namun pada tahun 1994, PT

Astra Graphia melepaskan investasi pada PT Era A k u i s t i k Wahana

dan PT Bukdoo Indonesia.

Pada tahun 1996, perusahaan membeli seluruh saham PT

Mitracorp Footwear Indonesia, perusahaan lokal yang bergerak

dalam bidang produksi dan distribusi sepatu olahraga. N a m u n pada

akhimya di tahun 1997, 1998 dan 1999 secara berturut-turut PT

Astra Graphia melepaskan kepemilikan pada PT L G Astra Elektronics

dan PT Graha Kartika Kencana, PT Astra Microtonics Technology,

PT Digital Astra Nusantara dan bisnis sepatu.

Perusahaan P T Astra Otoparts T h k ( A U T O )

I'T Astra Otoparts Tbk (Astra Otoparts) adalah perusahaan

komponen o t o m o l i f terkemuka Indonesia yang mcmproduksi dan

inendislribusikan suku cadang kendaraan bermotor baik kendaraan

roda dua maupun roda empat. Sejarah Astra Otoparts bermula dari

didirikannya I ' T Alfa Delta Motor pada tahun 1976, yang bergerak di

Setelah mengalami berbagai perubahan dan pergantian nama

perusahaan, akhimya pada tahun 1997 berganti nama menjadi PT

Astra Otoparts dan pada tahun 1998 mencatatkan sahamnya di Bursa

Efek Jakarta ( sekarang Bursa Efek Indonesia) dengan kode transaksi

O U T O . Sejak saat itu PT Astra Otoparts menjadi perusahaan publik

dengan nama PT Astra Otoparts Tbk.

Saat ini perusahaan telah bertransformasi menjadi perusahaan

industri komponen otomotif terbesar di Indonesia yang didukung oleh

enam unit bisnis dan 33 anak perusahaan dengan 34.566 orang

karyawan. Beberapa anak perusahaan merupakan perusahaan

patungan dengan sejumlah produsen komponen terkemuka dari

Jepang, Cina, Eropa dan Amerika, seperti Aisin Seiki, A i s i n Takaoka,

Akashi K i k a i Seisakusho, Akebono Brake, Asano Gear, Daido Steel,

Denso, DIG Corporation, GS Yuasa, Juoku Technology, Kayaba,

Keihin Seimitsu Kogyo, Mahle, N H K Precision, Nippon Gasket,

Nittan Valve, Pirelli, SunPun Chain, Toyoda Gosei, Toyota Industries,

Visteon, dan Aktieboiaget SKF.

Suku cadang kendaraan bermotor produk Astra Otoparts diserap

pasar segmen pabrikan otomotif aVdu Original Equipment for Manufacturer ( O E M ) dan segmen pasar suku cadang pengganti atau Replacement Market ( R E M ) . Pelanggan Astra Otoparts di segmen OI-.M diantaranya adalah l oyola, Daihatsu, Isuzu, U D Trucks,

d i segmen R E M , produk Astra Otoparts sudah didistribusikan ke

seluruh pelosok Nusantara, melalui 70 jaringan distribusi (48 diler di

area luar Jawa-Bali dan 22 kantor penjualan di area Jawa-Bali) dan

12.000 toko suku cadang. Produk Astra Otoparts tidak hanya

menguasai pasar dalam negeri tetapi juga telah merambah ke lebih

dari 40 negara d i T i m u r Tengah, Asia Oceania, Afrika, Eropa, dan

Amerika. Astra Otoparts m e m i l i k i dua kantor perwakilan

masing-masing di Singapura dan Dubai.

Selama lima tahun terakhir Astra Otoparts telah membukukan

kinerja keuangan yang solid, diantaranya ditandai dengan penjualan

yang terus meningkat, walaupun kondisi ekonomi dan industri

otomotif tidak selalu menggembirakan. Keuntungan bersih Astra

Otoparts selama tiga tahun terakhir berada di atas 1 triliun rupiah

mengindikasikan kinerja yang konsisten dan berkelanjutan. Dengan

profil keuangan yang sehat dan portofolio bisnis yang beragam, Astra

Otoparts akan terus bertumbuh menjadi pemasok komponen otomotif

kelas dunia.

Pembahasan Hasil Penelitian

1. Kinerja keuangan perusahaan P T Astra Intemasional T b k . yang

Terdaftar di Bursa Efek Indonesia

Kincrja keuangan merupakan hasi! akhir yang menggambarkan

laporan keuangan PT Astra Intemasional Tbk. yang Terdaftar di Bursa

Efek Indonesia.

Pembahasan hasil penelitian ini akan dilakukan perhitungan umum

dari rasio-rasio keuangan. Untuk menilai kinarja keuangan perusahaan PT

Astra Intemasional Tbk. yang Terdaftar di Bursa Efek Indonesia penelitian

ini menggunakan rasio likuiditas dan profitabilitas berdasarkan Laporan Neraca Dan Laporan Laba Rugi dari tahun 2009 sampai 2013 dengan

analisis rasio likuiditas dan profitabilitas diharapkan akan dapat digunakan

untuk menilai kinerja keuangan perusahaan PT Astra Intemasional Tbk.

yang Terdaftar d i Bursa Efek Indonesia.

a. Rasio Likuiditas perusahaan P T Astra Intemasional T b k . yang

Terdaftar di B u r s a Efek Indonesia.

Rasio ini menunjukan kemampuan perusahaan untuk

membayar kewajiban-kewajibannya yang segera hams di penuhi

perusahaan PT Astra Intemasional Tbk. yang Terdaftar di Bursa Efek

Indonesia. Indikator yang digunakan adalah rasio likuiditas yaitu

current ratio dalam bentuk persentase.

Rasio likuiditas dapat diukur berdasarkan data dari laporan

keuangan neraca dan laporan laba rugi perusahaan PT Astra

Intemasional Tbk. yang Terdaftar di Bursa Lfek Indonesia selama 5

tahun. yaitu dari tahun 2009 sampai 2013. Hasil penelitian ini dapat

T a b e l I V . l

Rasio Likuiditas {Current Ratio)

T a h u n 2009-2013

P T A s t r a Agro L e s t a r i T b k

T a h u n Aktiva L a n c a r Hutang L a n c a r Current ratio

2009 1.714.426 938.976 182,58%

2010 2.051.177 1.061.852 193,17%

2011 1.886.387 1.440.351 130,97%

2012 1.780.395 2.600.540 68,46%

2013 1.691.694 3.759.265 45,00%

P T A s t r a G r a p h i a T b k

T a h u n Aktiva L a n c a r Hutang L a n c a r C u r r e n t ratio

2009 524.516 362.452 144,71%

2010 747.672 495.055 151,03%

2011 865.169 543.580 159,16%

2012 863.400 542.001 159,30%

2013 1.055.818 666.602 158,39%

P T A s t r a Otoparts T b k

T a h u n Aktiva L a n c a r Hutang L a n c a r Current ratio

2009 2.131.336 980.428 217,39%

2010 2.199.725 1.251.731 175,73%

2011 2.564.455 1.892.818 135,48%

2012 3.205.631 2.751.766 116,45%

2013 5.029.517 2.661.312 188,99%

Sumber : Diolah dari Laporan Keuangan Neraca Dan Laporan Laba Rugi

b. Rasio profitabilitas perusahaan P T Astra Intemasional T b k . yang

Terdaftar di B u r s a Efek Indonesia

Rasio profitabilitas digunakan untuk mengukur kemampuan

perusahaan untuk mendapatkan laba dari setiap penjualan yang

dilakukan perusahaan PT Astra Intemasional Tbk. yang Terdaftar di

Bursa Bfek Indonesia. Indikator yang digunakan adalah Rasio

Propfitabilitas yailu Return On Aset.

Rasio profitabilitas dapat diukur berdasarkan laporan keuangan

Terdaftar di Bursa Efek Indonesia selama 5 tahun yaitu dari tahun

2009-2013. Hasil perhitungan dapat dilihat pada tabel 1V.2.

Tabel I V . 2

Rasio profitabilitas {Return On Aset)

T a h u n 2009-2013

P T Astra Agro Lestari T b k

T a h u n E B I T Total Aset R O A

2009 2.964.040 7.571.399 39,15%

2010 2.500.426 8.791.799 28,44%

2011 3.332.932 10.204.495 32,66%

2012 3.524.893 12.419.820 28,38%

2013 2.605.071 14.963.190 17,41%

P T Astra G r a p h i a T b k

T a h u n E B I T Total Aset R O A

2009 90.692 774.857 11,70%

2010 158.490 982.480 16.13%

2011 181.978 1.126.055 16,16%

2012 226.890 1.329.972 17,06%

2013 278.388 1.451.020 19,19%

P T Astra Otoparts T b k

T a h u n E B I T Total Aset R O A

2009 947.001 4.644.939 20,39 %

2010 1.394.261 5.585.852 24,96%

2011 1.255.083 6.964.227 17,59%

2012 1.263.368 8.881.642 14,22%

2013 1.268.604 12.617.678 10,05%

Sumber : Diolah dari Laporan Keuangan Neraca Dan Laporan Laba Rugi

c. Return Saham ( Tingkat Pengembalian)

Return saham atau tingkat pengembalian merupakan sebagai

total keuntungan atau kerugian dihitung dengan membagi perubahaan

aktiva dalam periode tersebut dengan nilai investasi awal periode.

Mengetahui return saham selama 5 tahun dengan cara mcncari

Return yang dihitung berdasarkan dari harga saham perusahaan

PT Astra Intemasional Tbk. yang terdaftar d i bursa efek indonesia

sealam 5 tahun yaitu dari tahun 2009 sampai dengan tahun 2013. Hasil

perhitungan retum saham dapat dilihat pada tabel IV.3

Tabel I V . 3 Return Saham T a h u n 2009-2013

P T Astra Agro Lestari T b k

T a h u n Return Saham

2009 0,0655

2010 0.0107

2011 0,0014

2012 -0,0038

2013 0,0312

P T Astra G r a p h i a T b k

T a h u n Return Saham

2009 0,0026

2010 0,0852

2011 0,0489

2012 0,0361

2013 0,0166

P T Astra Otoparts T b k

T a h u n Return Saham

2009 0,0589

2010 0,0956

2011 -0,0361

2012 -0,0001

2013 0,0046

Sumber : IJrofah durr f lurga Saham Sekarang dan 1 larga Saham Masa L a l u

Uji Data

a. Uji Normalitas

Uji yang digunakan yang digunakan l l j i yang digunakan untuk

berdistribusi normal, mendekati normal atau tidak . Untuk mendeteksi

adanya normalitas adalah dengan melihat penyebaran titik pada sumbu

Y dari grafik Normal Probability Plot. Adapun grafik Normal Probability Plot adalah sebagai berikut:

Tabel I V . 4

Normal P - P Plot of R e g r e s s i o n Standardized R e s i d u a l

D e p e n d e n t Variable: return s a h a m

Observed Cum Prob

Dari grafik di atas dapat dilihat bahwa data tidak menyebar dan

masih mengikuti arah garis diagonal, dapal disimpulkan model regresi

3. Pengaruh likuiditas dan profitabilitas terhadap return sabam pada

P T Astra Intemasional T b k . yang Terdaftar di B u r s a E f e k

Indonesia

Untuk menjawab permasalahan tersebut yaitu bagaimana

pengaruh likuiditas {Current Ratio) ( X t ) , dan profitabilitas (Return On Aset) (X2) terhadap Return Saham ( Y ) , baik secara parsial maupun simultan yaitu sebagai b e r i k u t :

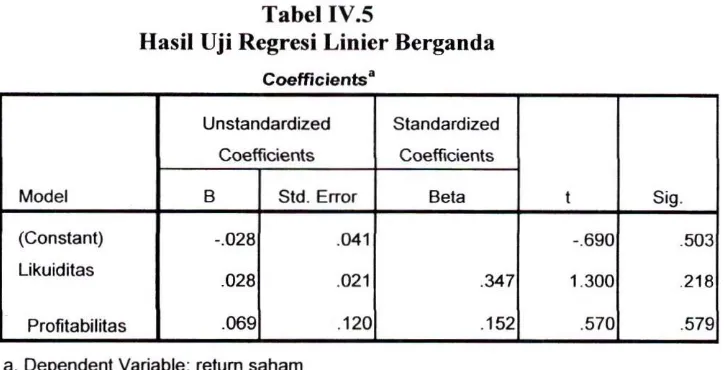

Tabel TV.5

Hasil U j i Regresi L i n i e r Berganda Coefficients"

Model

Un standardized Coefficients

Standardized Coefficients

t Sig.

Model B Std. Error Beta t Sig.

(Constant) -.028 .041 -.690 .503

Likuiditas

.028 .021

Likuiditas

.028 .021 .347 1.300 .218

Profitabilitas .069 .120 .152 .570 .579

a. Dependent Variable: retum safiam

Sumber : Hasii pengolahan Data dengan SPSS 16.00

Dari hasil regresi linier berganda yang peneliti lakukan pada

variabel likuiditas (Current Ratio) ( X ] ) , dan profitabilitas (Return On Aset) ( X 2 ) terhadap Return Saham ( Y ) , dapat digambarkan persamaan regresi linier berganda sebagai berikut:

Dari persamaan regresi linier berganda yang sudah terbentuk maka

dapat diketahui bahwa dari hasil ineterprestasi dari regresi diatas adalah

sebagai b e r i k u t :

Konstant (a) ini berarti j i k a variabel likuiditas dan profitabilitas

m e m i l i k i nilai (0) maka nilai variabel return saham turun sebesar 0,028.

Likuiditas (Current Ratio) ( X ] ) terhadap Return Saham ( Y ) nilai koefisien likuiditas untuk variabel ( X ) sebesar 0,028. Hal i n i

mengandung arti bahwa bila ada peningkatan terhadap variabel

likuiditas sebesar 1 % maka variabel retum saham ( Y ) akan naik sebesar

0,028%, sebaliknya bila ada penurunan terhadap variabel likuiditas

sebesar 1 % maka akan menurunkan variabel retum saham sebesar

0,028% dengan asumsi bahwa variabel bebas yang lain dari model

regresi adalah tetap.

Profitabilitas (Return On Aset) ( X j ) terhadap Return Saham ( Y ) nilai koefisien profitabilitas untuk variabel ( X 2 ) sebesar 0,069. Hal ini

mengandung arti bahwa artinya bila ada peningkatan terhadap variabel

profitabilitas sebesar 1 % maka variabel return saham ( Y ) akan naik

sebesar 0,069%, sebaliknya bila ada penurunan terhadap variabel

profitabilitas sebesar 1 % maka akan menurunkan variabel retum saham

.sebesar 0,069% dengan asumsi bahwa variabel bebas yang lain dari

Dari hasil perhitungan diatas maka yang bemilai positif yaitu

likuiditas ( X | ) dan profitabilitas (X2) apabila rasio tersebut bemilai

positif maka akan berpengaruh terhadap retum saham ( Y ) . Karena akan

menarik investor untuk menanam saham di perusahaan PT Astra

Intemasional Tbk. yang terdaftar di bursa efek indonesia. Berarti

perusahaan tersebut m e m i l i k i kinerja perusahan yang baik dari sisi

keuntungan yang diperoleh oleh perusahaan tersebut.

4. Pengujian Hipotesis

a. Uji F (Secara Simultan)

Untuk menjawab permasalahan yaitu adakah pengaruh

likuiditas (Current Ratio) dan profitabilitas (Return On Asset)

dengan secara simultan terhadap retum saham adalah sebagai

berikut:

Tabel I V . 6

Hasil U j i F ( Secara Simultan) A N O V A "

Model Sum of Squares df Mean Square F

Sig-1 Regression .003 2 .001 1,056 ,378^

Residual .016 12 .001

Total 019 14

a. Predictors: (Constant), profitabilitas, likuiditas b Dependent Variable return safiam

Sumber : Hasil pengolahan Data dengan S P S S 16.00

Berdasarkan tabel Anova diatas, terlihat bahwa Fhimn!: variabel

0,05 dengan d f (n-k-1) - (15-2-1) adalah sebesar 3,89. Pada

penelitian i n i diperoleh Fhitung(1,056) < Ftabci (3,89), berarti tidak ada

pengaruh yang signifikan antara likuiditas dan profitabilitas dengan

secara bersama-sama terhadap return saham, maka Ho d i terima Ha

ditolak.

Nilai signifikan (sig) variabel likuiditas (current ratio) dan profibilitas ( Return On Asset) dengan secara bersama-sama terhadap

return saham ( Y ) adalah sebesar 0,378 yang berarti sig (0,378) > a (0,05), hal i n i menggambarkan bahwa tidak ada pengaruh likuiditas

dan profitabilitas dengan secara simultan/bersama-sama terhadap

return saham adalah tidak signifikan.

b. U j i t (S