ANALISIS STRATEGI SEGMENTING, TARGETING,

DAN POSITIONING PRODUK PEMBIAYAAN DI

KSPPS BMT ANDA CABANG SALATIGA

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Ge

lar Ahli Madya Ekonomi Syari’ah

(A.Md.E,Sy)

DISUSUN OLEH:

ELMY NOR AMALIYA

NIM 64010150002

PROGRAM STUDI PERBANKAN SYARIAH D-III

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

i

ANALISIS STRATEGI SEGMENTING, TARGETING,

DAN POSITIONING PRODUK PEMBIAYAAN DI

KSPPS BMT ANDA CABANG SALATIGA

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Ge

lar Ahli Madya Ekonomi Syari’ah

(A.Md.E,Sy)

DISUSUN OLEH:

ELMY NOR AMALIYA

NIM 64010150002

PROGRAM STUDI PERBANKAN SYARIAH D-III

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

v

“Karena Sesungguhnya sesudah kesulitan itu ada kemudahan.” (Al-Insyirah: 5)

“Dan bahwasanya seorang manusia tiada memperoleh selain apa yang telah

diusahakannya, dan bahwasanya usaha itu kelak akan diperlihat (kepadanya).

kemudian akan diberi Balasan kepadanya dengan Balasan yang paling sempurna.”

(An-Najm: 39-41)

“Jika menginginkan sesuatu maka lakukan apa yang belum pernah dilakukan,

gagal itu bukan hambatan tapi pelajaran, mengeluh boleh tapi jangan berlebihan,

karen Allah tidak akan menguji hambanya diluar batas kemampuan”

vi

HALAMAN PERSEMBAHAN

Alhamdulillahirrobbilalamin puji syukur kepada Allah SWT. Atas segala

nikmat-Mu sungguh tak terhingga. Sholawat dan salam selalu terlimpahkan kehariban

Rasulullah SAW. Dengan mengucap syukur Alhamdulillah, penulis dapat

menyelesaikan Tugas Akhir ini dengan baik. Penyusunan tugas akhir ini, penulis

banyak dibantu, dibimbing, dan didukung oleh berbagai pihak. Oleh karena itu

Tugas Akhir ini saya persembahkan kepada:

1. Ketua Program Studi D3 Perbankan Syariah Bapak Ari Setiawan, S.Pd, M.M.

yang telah banyak membantu dan memberi semangat dalam penyusunan tugas

akhir ini.

2. Dosen pembimbing Bapak Dr. Anton Bawono, M. Si. yang selalu

memberikan pengarahan, bimbingan dan semangat dalam penyusunan tugas

akhir ini.

3. Bapak ibu dosen dan karyawan IAIN Salatiga yang telah memberi ilmu.

4. Seluruh keluarga besar Saya yang telah mendukung dan selalu mendoakan,

Ibu, Ayah, Kakak dan saudara-saudara.

5. Teman-teman kos Bu Sob yang sudah setia menemani Saya dalam

penyelesaian Tugas Akhir ini.

6. Teman-teman saya yang berada di Tangerang yang selalu mensupport saya

dalam penyelesaian Tugas Akhir ini.

7. Teman-teman seperjuangan angkatan 2015 jurusan D III Perbankan Syariah

yang berjuang bersama dalam penulisan tugas akhir ini.

vii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala limpahan rahmat, taufiq, hidayah, serta inayah Nya kepada kita, sholawat serta salam selalu kami sanjungkan kepada Nabi Muhammad SAW. Penulisan tugas akhir ini diajukan untuk memenuhi salah satu syarat kelulusan program Studi DIII Perbankan SyariahInstitut Agama Islam Negeri (IAIN) Salatiga.

Tugas akhir yang berjudul “Analisis Strategi Segmenting, Targeting, dan

Positioning produk pembiayaan di KSPPS BMT ANDA Cabang Salatiga” ini,

diajukan untuk memperoleh gelar Ahli Madya dalam bidang Ekonomi Syariah pada Institut Agama Islam Negeri (IAIN) Salatiga. Dalam Tugas Akhir ini, penulis akan memaparkan tentang Analisis startegi Segmenting, Targeting, dan

Positioning produk pembiayaan di KSPPS BMT ANDA Cabang Salatiga.

Penyusunan Tugas Akhir ini, penulis menyadari bahwa banyak bantuan yang telah diberikan dari berbagai pihak, baik berupa material, maupun spiritual. Selanjutnya penulis ucapkan terima kasih dan penghargaan setinggi-tingginya kepada:

1. Yang terhormat Rektor IAIN Salatiga Bapak Dr. Rahmat Hariyadi, M. Pd., 2. Yang terhormat Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

BapakDr. Anton Bawono, M.Si.

3. Yang terhormat Ketua Program Studi DIII Perbankan Syariah IAIN Salatiga Bapak Ari Setiawan, S.Pd, M.M.

4. Yang terhormat Bapak Dr. Anton Bawono, M.Si. selaku dosen pembimbing yang selalu memberikan bimbingan, masukan, arahan dalam menyusun tugas akhir ini.

viii

6. Segenap karyawan KSPPS BMT ANDA Cabang Salatiga yang telah membantu dalampembuatan Tugas Akhir ini.

7. Teman-teman seperjuangan angkatan 2015 jurusan D III Perbankan Syariah yang berjuang bersama penulis dalam penulisan tugas akhir.

Semoga atas segala bantuan dan bimbingan serta semangat yang diberikan mendapatkan balasan yang melimpah dari Allah SWT dan semoga tugas akhir ini dapat memberikan sumbangan ilmu bagi lingkungan akademisi.

Salatiga, 05 Agustus 2018

ix ABSTRAK

Nor Amaliya, Elmy. 2018. Analisis Strategi Segmenting, Targting, dan Positioning Produk Pembiayaan di KSPPS BMT ANDA Cabang Salatiga. Tugas Akhir. Fakultas Ekonomi dan Bisnis Islam program studi DIII Perbankan Syariah IAIN Salatiga. Pembimbing : Dr. Anton Bawono, M.Si.

Tujuan penelitian ini untuk mengetahui strategi pemasaran Segmenting,

Tergeting, dan Positioning yang dijalankan oleh divisi marketing KSPPS BMT

ANDA Cabang Salatiga, serta perkembangan pencairan produk pembiayaannya. Terakhir untuk mengetahui perkembangan anggota pada KSPPS BMT ANDA Cabang Salatiga.

Metodologi penelitian yang digunakan adalah deskriptif kualitatif dengan menggunakan data primer dan data sekunder. Data primer diperoleh dengan menggunakan teknik pengumpulan data melalui wawancara dan observasi, sedangkan data sekundernya berupa dokumen-dokumen, catatan organisasi, laporan keuangan dari KSPPS BMT ANDA Cabang Salatiga.

Hasil penelitian ini ialah, strategi pemasaran produk pembiayaan KSPPS BMT ANDA Cabang Salatiga menerapkan strategi segmenting, targeting, dan

positioning walaupun belum terstruktur. Dalam segmenting BMT lebih

menekankan pada segmentasi geografis, segmentasi demografis dan segmentasi tingkah laku. Dalam menentukan targetnya KSPPS BMT ANDA Cabang Salatiga menggunakan strategi sasaran yang tidak diferensiasi (undifferentiated target). Dalam positioning KSPPS BMT ANDA Cabang Salatiga memposisikan dirinya berdasarkan atribut. Perkembangan pencairan produk pembiayaan mengalami peningkatan yang signifikan setiap tahunnya. Pada peningkatan anggota pun KSPPS BMT ANDA Cabang Salatiga mengalami peningkatan jumlah yang banyak.

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

PERNYATAAN KEASLIAN ... iv

MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan dan Manfaat ... 7

D. Metode Penelitian... 8

xi

A. Telaah Pustaka ... 13

B. Kerangka Teoritik ... 20

BAB III LAPORAN OBJEK PENELITIAN ... 28

A. Sejarah singkat KSPPS BMT ANDA Salatiga ... 28

B. Visi dan Misi KSPPS BMT ANDA Salatiga ... 29

C. Struktur Organisasi Pengelola KSPPS BMT ANDA Salatiga ... 30

D. Deskripsi tugas masing-masing bagian. ... 31

E. Produk-Produk ... 33

BAB IV ANALISIS DATA ... 36

A. Segmenting, Targeting, dan Positioning di KSPPS BMT ANDA Cabang Salatiga ... 36

B. Perkembangan Pencairan Pada Produk Pembiayaan ... 54

C. Perkembangan Anggota di KSPPS BMT ANDA Cabang Salatiga ... 61

BAB V PENUTUP ... 69

A. Kesimpulan ... 69

B. Saran ... 72

DAFTAR PUSTAKA ... 74

xii

DAFTAR TABEL

Table 3.1 Nisbah Bagi Hasil Simpanan Berjangka ... 34

Table 4.1 Data Segmentasi Geografis KSPPS BMT ANDA Cabang Salatiga ... 41

Table 4.2 Data Jenis Kelamin Aggota Pembiayan KSPPS BMT ANDA Cabang

Salatiga ... 44

Table 4.3 Data Jenis Pekerjaan Anggota Pembiayan KSPPS BMT ANDA

Cabang Salatiga ... 45

Table 4.4 Data Agama Anggota Pembiayaan KSPPS BMT ANDA Cabang

Salatiga ... 48

Table 4.5 Data Peningkatan Jumlah Anggota dan Outstanding KSPPS BMT

ANDA Cabang Salatiga ... 55

Table 4.6 Data Kolektibilitas Tahun 2016 KSPPS BMT ANDA Cabang Salatiga

... 58

Table 4.7 Data Kolektibilitas Tahun 2017 KSPPS BMT ANDA Cabang Salatiga

... 59

Table 4.8 Data Perkembangan Anggota Pembiayaan KSPPS BMT ANDA

xiii

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi KSPPS BMT ANDA Cabang Salatiga... 30 Gambar 4.1 Grafik Segmentasi Geografis KSPPS BMT ANDA Cabang Salatiga

... 42 Gambar 4.2 Grafik Jenis Kelamin Anggota Pembiayaa KSPPS BMT ANDA

Cabang Salatiga ... 44 Gambar 4.3 Grafik Jenis Pekerjaan Anggota Pembiayaan KSPPS BMT ANDA

Cabang Salatiga ... 45 Gambar 4.4 Grafik Agama Anggota Pembiayaan KSPPS BMT ANDA Cabang

Salatiga ... 48 Gambar 4.5 Garafik Peningkatan Pembiayaan KSPPS BMT ANDA Cabang

Salatiga ... 57 Gambar 4.6 Diagram Kolektibilitas Tahun 2016 KSPPS BMT ANDA Cabang

Salatiga ... 58 Gambar 4.7 Diagram Kolektibilitas Tahun 2017 KSPPS BMT ANDA Cabang

Salatiga ... 60 Gambar 4.8 Diagram Sumber Dana Tahun 2016 KSPPS BMT ANDA Cabang

Salatiga ... 65 Gambar 4.9 Diagram Sumber Dana Tahun 2017 KSPSS BMT ANDA Cabang

Salatiga ... 66 Gambar 4.10 Grafik Peningkatan Dana Anggota KSPPS BMT ANDA Cabang

xiv

DAFTAR LAMPIRAN Lampiran 1 Brosur Pembiayaan KSPPS ANDA

Lampiran 2 Aplikasi Permohonan Menjadi Anggota

Lampiran 3 Surat Permohonan Pembiayaan

Lampiran 4 Aplikasi Akad Pembiayaan al-Mudharabah

Lampiran 5 Surat Keterangan Penelitian

Lampiran 6 Surat Bukti Wawancara

Lampiran 7 Surat Bukti Wawancara

Lampiran 8 Daftar Riwayat Hidup

1 BAB I PENDAHULUAN

A. Latar Belakang

Menurut UU No. 1 Tahun 2013, Lembaga Keuangan Mikro

(LKM) adalah lembaga keuangan yang khusus didirikan untuk

memberikan jasa pengembangan usaha dan pemberdayaan masyarakat,

baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada

anggota dan masyrakat, pengelolaan simpanan, maupun pemberian jasa

konsultasi pengembangan usaha yang tidak semata-mata mencari

keuntungan. Lembaga ini memiliki misi keumatan yang jelas, sistem

operasionalnya menggunkan syariah Islam, hanya produk dan

manajemennya sedikit berbeda dengan industri perbankan. Lembaga

tersebut memiliki misi dalam upaya pengentasan kemiskinan yaitu Baitul

Maal Wa Tamwil.

BMT sebagai lembaga keuangan yang ditumbuhkan dari peran

masyarakat secara luas, tidak ada batasan ekonomi, sosial bahkan agama.

Semua komponen masyarakat dapat berperan aktif dalam membangun

sebuah sistem keuangan yang lebih adil dan yang lebih penting mampu

menjangkau lapisan pengusaha yang terkecil sekalipun (Ridwan,

2004:72-73). BMTsebagai lembaga keuangan mikro juga semakin menunjukkan

eksistensinya karena syarat mendirikin BMT yang sangat mudah dan

adalah melakukan penghimpunan (prinsip wadiah dan

mudharabah) dan penyaluran dana prinsip bagi hasil (musyarakah),

(murabahah dan ijarah) kepada masyarakat.

Sebagai lembaga bisnis, BMT lebih mengembangkan usahanya

pada sektor keuangan, yakni simpan-pinjam. Usaha ini seperti usaha

perbankan yakni menghimpun dana anggota dan calan anggota (nasabah)

serta menyalurkannya kepada sektor ekonomi yang halal dan

menguntungkan. Namun demikian, terbuka luas bagi BMT untuk

mengembangkan lahan bisnisnya pada sektor riil maupun sektor keuangan

lain. Karena BMT bukan bank, maka ia tidak tunduk pada aturan

perbankan. Aktivitas yang tidak kalah pentingnya dalam manajemen dana

BMT adalah pelemparan dana atau pembiayaan yang sering juga disebut

dengan Lending-Financing. Istilah ini dalam keuangan konvensional

dikenal dengan sebutan kredit. Pembiayaan sering digunakan untuk

menunjukan aktivitas utama BMT, karena berhubungan dengan rencana

memperoleh pendapatan (Ridwan, 2004:126163).

Faktor yang mempengaruhi kinerja BMT yaitu strategi penentuan

posisi pasar bagi produk ataupun jasa perbankan. Menentukan strategi

posisi pasar yaitu menentukan posisi yang kompetitif untuk produk

ataupun jasa perbankan kepada calon anggota. Produk atau jasa

diposisikan pada posisi yang diinginkan oleh calon anggota, sehingga

dapat menarik minat calon anggota untuk menggunakan produk atau jasa

3

mana yang akan dimasuki dengan cara menentukan segmen mana yang

ingin ditempati dalam hal tersebut.

Data tahun 2016 menunjukkan jumlah UMKM

mengalami penurunan, BPS menyebutkan jumlah total UMK (Usaha

Mikro dan Kecil) 26.263.649 dan total UMB (Usaha Menengah dan Besar)

447.352. Jumlah UMK terbanyak berada di pulau Jawa yaitu sebesar

59,65% atau 15.931.889. Sedangkan jumlah UMK paling sedikit berada di

pulau Maluku dan Papua yaitu 1,69% atau 451.874.2 Mayoritas UMK

mengalami kendala utama yang sama, yaitu modal. UMKM di Indonesia

mampu menyerap tenaga kerja sebesar 96,99%. Namun, kontribusi

UMKM di sektor ekspor masih sangat rendah, yaitu 1,3%. Hal ini

dilatarbelakangi oleh rendahnya daya saing UMKM terhadap produk

usaha besar dan produk impor. Berdasarkan keprihatinan ini, BMT sebagai

salah satu lembaga keuangan mikro dapat mengoptimalkan perannya

melalui pemberdayaan UMKM.

Salah satu cara pemberdayaan UMKM yaitu melalui pemberian

pinjaman dan pendampingan usaha. Sebanyak 45% dari seluruh pelaku

UMKM di Indonesia berada di pasar tradisional. Hal ini menjadi peluang

bagi BMT agar dapat memberdayakan UMKM, khususnya pedagang kecil

di pasar tradisional. Namun, di sisi lain BMT juga memiliki masalah dan

kendala. Menurut Ridwan, 3 kelemahan BMT pada umumnya adalah

SDM, fasilitas, service, dan permodalan, yang berakhir pada sulitnya

dan pelayanan yang dapat diberikan oleh BMT. Oleh karena itu, yang

paling penting dan dibutuhkan BMT tidak sekedar gagasan dan konsep

saja, namun juga aksi nyata.

Untuk menarik pelaku UMKM di pasar tradisional, maka BMT

harus membuat terobosan-terobosan yang sesuai dengan kebutuhan dan

minat pedagang di pasar tradisional. Hal ini juga bertujuan agar BMT

semakin kuat dan tidak kembang kempis. Untuk itu, BMT perlu

mengetahui kebutuhan dan minat pedagang di pasar tradisional dalam

mengembangkan usahanya. BMT juga perlu melakukan segmentasi pasar

dan penetrasi pasar. Hal ini bertujuan agar produk yang dimiliki BMT

semakin kuat dan tepat sasaran, sehingga diminati para pedagang di pasar

tradisional. Selain itu, agar BMT semakin bersinar dan mampu bersaing

dengan lembaga keuangan mikro konvensional, bahkan dengan lembaga

perbankan yang membuka layanan mikro di sekitar pasar tradisional.

Setelah menemukan apa saja kebutuhan dan minat pedagang (UMKM)

terkait pembiayaan dan pendampingan usaha, selanjutnya dibuat

segmentasi pasar dan strategi penguatanBMT untuk menarik UMKM.

Ketika suatu BMT mempunyai suatu keunggulan, maka akan

banyak BMT lain mengadopsi nilai-nilai umum yang berada didalamnya,

maka jika BMT ingin maju dan berkembang berbeda maka harus

menemukan dan menonjolkan keunggulan lain sebagai salah satu daya

saing. Nilai jual suatu BMT bisa digali dari kebutuhan calon anggota akan

5

anggota dalam skala lebih luas akan menjadi dasar bagi penetapan strategi

segmentasi BMT bersangkutan, dengan kata lain strategi segmentasi yang

benar akan menjadi patokan bagi targeting dan positioning BMT tersebut,

sehingga di benak calon anggota akan tertanam dengan kuat nilai

keunggulan BMT tersebut yang membedakan relatif dengan pesaing. Oleh

sebab itu, agar suatu BMT bisa tumbuh dan berkembang dengan baik

maka perlu melakukan analisis strategi segmenting, targeting, dan

positioning sehingga bisa melayani calon anggota optimal. Kepuasan

anggota suatu BMT berujung pada tumbuh dan bekembang BMT yang

bersangkutan.

Strategi pemasaran menjadi salah satu keunggulan bersaing untuk

BMT dalam menguasai pangsa pasar dan peningkatan jumlah anggota

dapat ditingkatkan tergantung dari strategi pemasaran yang digunakan.

Perkembangan anggota yang menggunakan produk pembiayaan di KSPPS

BMT ANDA Cabang Salatiga mengalami peningkatan yang fluktuatif

setiap tahunnya. Ini menunjukan bahwa strategi pemasaran yang terjadi

kurang dimaksimalkan untuk memperluas segmen pasar. Strategi harus

selalu diupayakan untuk membuat produk pembiayaan digunakan dengan

sebaik-baiknya. Dengan demikian maka BMT sangat perlu memperhatikan

keserasian antara tujuan dengan kemampuan yang dimiliki dalam rangka

menghadapi pasar.

Sihotang (2017: 3-4) mengutip dari Kolter & Amstrong (2005)

(tiga) pilih utama, yaitu segmenting, targeting, dan positioning. Dimana

segmentasi mempermudah pemasar dalam memenuhi kebutuhan para

konsumen dengan mengelompokannya kedalam beberapa bagian

berdasarkan respon yang sama terhadap suatu barang tertentu. Tahap ini

membuat perusahaan lebih fokus dalam melayani konsumen karena sudah

memiliki gambaran tentang siapa dan bagaimana cara melayaninya.

Mengidentifikasi pasar merupakan suatu tahap evaluasi segmen

dalam rangka membidik target pasar. Penargetan pasar sangat bermanfaat

untuk mengungkap berbagai segmen pasar yang potensial dan bisa

menjadi sasaran. Pasar yang potensial tentunya harus dipastikan

prospeknya sehingga bisa memperoleh keuntungan yang maksimal. Maka

KSPPS BMT ANDA Cabang Salatiga harus menganalisis kompetisi yang

ada disektor tersebut serta potensinya karena sangat berhubungan dengan

pertumbuhan target tersebut. BMT harus melihat apakah suatu segmen

potensial memiliki karakter yang menarik seperti pertumbuhan,

profitabilitas, faktor resiko dan lainnya.

KSPPS BMT ANDA Cabang Salatiga termasuk BMT yang

progresif, ini tidak lain karena usaha divisi marketing yang dapat melihat

potensi serta sasaran yang tepat. Tetapi apakah divisi marketing sudah

maksimal dalam melakukan strategi pemasaran itu perlu dikaji lagi untuk

lebih meningkatkan produk pembiayaan serta anggota pada BMT ini. Oleh

karena itu untuk mengetahui apakah strategi pemasaran dan segmen

7

tentang “Analisis Strategi Segmenting, Targeting, dan Positioning Produk Pembiayaan di KSPPS BMT ANDA Cabang Salatiga”.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut maka permasalahan yang akan

dibahas pada penelitian :

1. Bagaimana strategi Segmenting, Targeting, dan Positioning di

KSPPS BMT ANDA Cabang Salatiga?

2. Bagaimana perkembangan pencairan pada produk pembiayaan di

KSPPS BMT ANDA Cabang Salatiga?

3. Bagaimana perkembangan anggota di KSPPS BMT ANDA Cabang

Salatiga?

C. Tujuan dan Manfaat

Berdasarkan rumusan masalah tersebut maka tujuan dari penelitian ini

adalah :

1. Untuk mengetahui strategi Segmenting, Targeting, dan Positioning di

KSPPS BMT ANDA Cabang Salatiga.

2. Untuk mengetahui perkembangan pencairanpada produk pembiayaan

di KSPPS BMT ANDA Cabang Salatiga.

3. Mengetahui perkembangan anggota di KSPPS BMT ANDA Cabang

D. Metode Penelitian

1. Jenis Penelitian

Metode yang dilakukan dalam penelitian ini adalah metode

penelitian deskriptif. Dalam penelitian yang bersifat deskriptif,

tidak dimaksudkan untuk menguji hipotesis tertentu, tetapi hanya

menggambarkan sesuai realitanya tentang suatu variabel, gejala,

ataukeadaan (Arikunto, 2005: 234).Data yang diperoleh kemudian

akan disusun secara sistematis sehingga akan diperoleh gambaran

yang komprehensif, dan selanjutnya dianalisis secara kualitatif

yaitu dengan memeperhatikan data yang ada. Adapun

data-data yang dikumpulkan ialah menggunakan Teknik Pengumpulan

Data.

2. Jenis Data yang dibutuhkan

Adapun data yang digunakan dalam penyusunan tugas tugas akhir

ini terdiri dari atas:

a. Data Primer

Adalah data yang diperoleh dan dikumpulkan secara langsung

dari obyek penelitian yang digunakan dalam analisis dan

pembahasan masalah. Data ini diperoleh dari hasil wawancara

dengan pihak yang bersangkutan yaitu Manager dan Marketing

b. Data Sekunder

Adalah data yang diperoleh secara tidak langsung atau

9

diperoleh oleh penulis dengan cara membaca, melihat atau

mendengarkannya. Dalam penelitian ini, penulis akan

menganalisa data yang telah diolah oleh pihak KSPPS BMT

ANDA Cabang Salatiga itu sendiri berupa laporan keuangan

atau laporan perkembangan produk pembiayaan serta

perkembangan anggota.

3. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan oleh penulis

adalah:

a. Observasi

Observasi merupakan cara-cara yang menganalisis dan

mengadakan pencatatan secara sistematis mengenai tingkah

laku individu atau kelompok secara langsung Peneliti

mengamati secara langsung tentang bauran pemasaran

marketing mengenai segmenting, targeting, dan positioning

dan prosedur-prosedur yang dilakukan, baik dari anggota dan

dari pihak KSPPS BMT ANDA Cabang Salatiga.

b. Wawancara

Wawancara adalah suatu cara mengumpulkan data dengan

mengajukan pertanyaan langsung kepada sumber informasi

Metode wawancara digunakan untuk mengumpulkan data dari

pihak-pihak yang diwawancarai. Wawancara dilakukan dengan

Salatiga, sehingga dapat mengetahui langsung strategi

segmenting, targeting, dan positioning dan tindak lanjut yang

dilakukan setelah pencairan di BMT.

c. Studi pustaka

Studi Pustaka adalah mendapatkan data atau informasi dari

media buku atau pustaka kemudian mengumpulkan pengertian

dan penjelasan yang berkaitan dengan penelitian yang

dilakukan oleh penulis. Dalam hal ini seperti arsip-arsip

keuangan atau yang lainnya yang dimiliki oleh KSPPS BMT

ANDA Cabang Salatiga.

d. Dokumentasi

Selain itu penulis juga menggunakan data dari dokumentasi.

Dokumentasi merupakan tehnik pengambilan data dari

peristiwa yang sudah berlalu yang pengambilan data dari

peristiwa yang sudah berlalu yang berbentuk tulisan, gambar

atau karya-karya dari seseorang (Sugiyono, 2007: 329). Dapat

juga diartikan sebagai metode pengumpulan data yang

digunakan dalam penelitian untuk menelusuri data historis

(Bungin, 2007: 121). Data yang diperoleh dari metode ini

berupa cuplikan, kutipan, penggalan-penggalan dari

catatan-catatan organisasi, laporan keuangan, dll di KSPPS BMT

ANDA Cabang Salatiga.

11

Untuk mengetahui gambaran tentang isi dan

mempermudah pembaca dalam memahami tujuan penelitian,

manfaat penelitian dan sistematika penulisan penelitian ini.

Berikut penulis sampaikan penjelasannya:

BAB I Pendahuluan,Merupakan bab pendahuluan yang

memuat gambaran umum dari pembahasan. Dalam bab ini

membahas latar belakang masalah, rumusan masalah, tujuan

dan manfaat penelitian, metodologipenelitian, dan sistematika

penulisan.

BAB II Landasan Teori, Merupakan bab yang berisi telaah pustaka,landasan-landasan teori yang menguraikan

hal-hal yang bersangkutan denganmateri yang akan dibahas dalam

penelitian dengan menggunakan dari beberapa sumber dan

referensi yang ada dan dasar hukum Al-Qur’an. Hal tersebut

sebagai acuan dalam melakukan penelitian mengenai kelayakan

pembiayaan.

BAB III Objek Penelitian, Berisi tentang sejarah

berdirinya KSPPS BMT ANDA Cabang Salatiga, VISI MISI,

Struktur organisasi dan produk-produk BMT.

BAB IV Analisa Data, merupakan bab yang berisikan

hasil penelitian dan pembahasan, meliputi: strategi Segmenting,

ANDA Cabang Salatiga, perkembangan pembiayaan serta

anggota, seta tindak lanjut divisi marketing saat pembiayan

sudah dicairkan KSPPS BMT ANDA Cabang Salatiga.

BAB V Penutup, merupakan bab terakhir dalam

penulisan tugas akhir ini yang berisikan kesimpulan dari

pembahasan yang telah diuraikan dan saran-saran. Penelitian ini

juga dilampiri dengan daftar pustaka dan daftar

13 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Setelah melakukan penelusuran pustaka dengan melihat pokok

permasalahan yang hampir sama pada penelitian ini. Hal tersebut

dimaksudkan agar fokus penelitian ini tidak dan bukan hasil dari

pengulangan atas penelitian yang telah dilakukan sebelumnya, melainkan

untuk mencari sesuatu yang lebih signifikan untuk diteliti lebih mendalam

dan efektif. Sebagai pembeda bagipenelitian ini, yaitu:

Karamoy (2013: 570), dalam penelitian yang berjudul “Strategi

segmenting, Targeting, dan Positioning Pengaruhnya Terhadap Terhadap

Keputusan Konsumen Menggunakan Produk KPR BNI Griya” hasil

penelitian tersebut adalah bahwa strategi segmenting, targeting, dan

positioning berpengaruh secara simultan terhadap keputusan konsumen

untuk menggunkan produk KPR BNI Griya. Lalu masing-masing dari

strategi Segmenting,Targeting, dan Positioning sama-sama penting dan

berpengaruhnya dalam pengambilan keputusan konsumen untuk membeli

produk KPR BNI Griya.

Ramadhani dan Prasetyo (2014: 871), dalam penelitian yang

berjudul “Penerapan Strategic Marketing Pada Bank Syariah Mandiri

Kantor Cabang Jemur Handayani Surabaya” hasil penelitian tersebut

adalah bahwa sebelum melakukan segmentasi, Bank Syariah Mandiri

strstegi customer centric. Segmentasi yang dilakukan dilihat dari

pembiayaan dan pendanaan, tersebut dibagi lagi menjadi beberapa

segmen, yakni retail, mikro, priority, dan small. untuk strategi Targeting

dengan pola cakupan pasar penuh, yakni melayani semua segmen

berdasarkan keinginan dan kebutuhan dari segmen tersebut. Dan untuk

Positioning mereka menerapkan ETHIC (Excellent, Teamwork, Humanity,

Integrity, dan Customer Focus). Mereka sangat mengedepankan pelayanan

dengan cara roleplay dan reading discuss.

Sihotang (2017: 11-12), dengan penelitian yang berjudul “Analisis

Strategi Segmenting, Targeting, dan Positioning Pada Perusahaan

Asuransi PT. (Persero) Jiwasraya, Pekanbaru” hasil penelitian tersebut

adalah bahwa strategi segmenting dalam perusahaan ini ialah mereka

membagi segmen pasar secara demografis dan geografis. Untuk strategi

targeting mereka tidak menargetkan pasar yang akan dicakup dengan kata

lain mereka melayani konsumen tanpa menitik beratkan pada aspek

tertentu atau merata. Dan untuk positioning mereka memposisikan produk

dan merk dibenak konsumen, karena perusahaan ini sudah lama berdiri

maka sudah banyak nasabah yang memakai produk-produk unik milik

perusahaan ini.

Wowiling, Tumbel, dan Wenas (2017: 3259-3260), dengan

penelitian yang berjudul “Analisis Segmentation, Targeting, dan

Positioning Kartu Kredit (Studi pada Pengguna Kartu BRI-Touch PT.

15

penelitian tersebut dengan menggunakan analisis cluster yaitu K-Means

Cluster terdapat 3 Cluster yang masing-masing sudah diproses dengan

sekaligus. Hasil penelitian menggunakan cluster analysis, secara

keseluruhan mengelompokkan pengguna kartu kredit BRI-Touch kedalam

3 segmen berdasarkan segmentasi demografis dan segmentasi perilaku

yang didasarkan pada manfaat dengan jumlah anggota. Hasil penelitian

menggunakan analisis multidimensional scalling, menurut presepsi

responden, ke empat kartu kredit terletak pada kuadran yang tidak sama

satu dengan yang lainnya. Dengan demikian dapat diartikan bahwa ke

empat kartu kredit tidak memiliki kemiripan dan bahwa masing-masing

kartu kredit memiliki karakteristik atau keunikan masing-masing.

Azhar (2010: 71-71), dengan skripsi yang berjudul “Analisis

Segmenting, Targeting, Positioning (STP) dan Proses Penyaluran

Pembiayaan Motor Syariah pada Perusahaan Pembiayaan (Studi pada

Federal International Finance (FIF) Syariah)” hasil penelitian tersebut

adalah bahwa dalam membuat Segmentasi pasar FIF Syariah membagi ke

dalam beberapa bagian dengan menggolongkan atau mengsegmentsikan

customer kedalam 3 strata ekonomi diantaranya, kelas 3 haigh (kelas

ekonomi atas), kelas 2 middle (kelas ekonomi menengah), kelas 3 Low

(kelas ekonomi rendah). Dalam menentukan targeting pasar sasaran FIF

Syariah tidak ada batasan tertentu mereka menjangkau semua kalangan

tidak terbatas suku bangsa, agama, dll. Sedangkan posisi pasar yang diraih

jenis pembiayaan motor roda dua dengan berbasiskan syariah, maka dapat

diketahui bahwa segmen pasarnya kalangan menengah kebawah.

Secara umum beda penelitian ini dengan lima penelitian diatas

ialah untuk fokus penelitian, penelitian ini lebih memfokuskan kepada

lembaga keuangan mikro yaitu BMT bertempat di KSPPS BMT ANDA

Cabang Salatiga. Menelisik divisi marketing, jumlah outstanding produk

pembiayaan juga anggota yang menggunakan apakah semakin bertambah

atau konstan. Selanjutnya untuk metode penelitian yang dipakai dalam

penelitian ini adalah deskriptif kualitatif. Penelitian ini akan mengkaji

tentang segmenting, targeting, dan positioning pada BMT karena

kebanyakan penelitian berfokus pada lembaga keuangan makro seperti

Bank, BPR, Perusahaan dan lain-lain.

Beda penelitian jika disajikan dalam bentuk tabular, maka dapat

dilihat pada tabel dibawah ini:

Perbedaan penelitian dengan penelitian sebelumnya

No. Penulis Perbedaan Persamaan

dan menggunakan

Kotler (1976) Pemasaran adalah kegiatan menganalisis,

mengorganisasi, merencanakan, dan mengawasi sumber daya,

21

perusahaan dengan maksud memuaskan kebutuhan dan keinginan para

kelompok pelanggan yang terpilih untuk memperoleh laba. Menurut

Setiyaningrum, Udaya, dan Efendi (2015: 14) Konsep pemasaran

menyangkut:

a. Memfokuskan pada kebutuhan konsumen.

b. Mengintegrasi semua kegiatan organisasi,termasuk memproduksi

untuk memuaskan kebutuhan tersebut.

c. Memperoleh keuntungan jangka panjang melalui kepuasan atas

kebutuhan konsumen.

Ramadhani dan Prasetyo (2014:865) yang mengutip dari

Kotler dan Keller mengungkapkan bahwa dalam menghadapi

persaingan, perusahaan harus tetap dapat menyampaikan nilai yang

terdefinisi dengan baik kepada pelanggan atau konsumen. Oleh karena

itu, diperlukan strategic marketing yang tepat dalam mencapai tujuan

tersebut. Inti dari strategic marketing adalah segmentasi, penentuan

sasaran (target pasar), dan positioning.

1. Segmenting

Menurut Kartajaya dan Sula (2006: 206) Segmentasi adalah

seni mengidentifikasi serta memanfatkan peluang-peluang yang

muncul dipasar. Segmentasi pasar dimaksudkan untuk mengarahkan

kegiatan pemasaran pada segmen yang dipilih atas dasar kebutuhan

dan karakteristik tertentu. Sedangkan analisis segmentasi pasar

yang dipilih. Ini berarti analisis dan segementasi pasar harus

ditentukan sebelum strategi pemasaran dapat dilaksanakan. Segmentasi

pasar merupakan sebuah metode bagaimana memandang pasar secara

kreatif. Kita perlu secara kreatif mengidentifikasi dan memanfaatkan

peluang yang muncul dalam pasar. Segmentasi pasar sangat penting

dalam bisnis dan pemasaran (Sudaryono, 2016: 242)

Menurut Wijaya dan Sirine (2016: 179) mengutip dari Kotler dan

Amstrong terdapat empat variabelutama yang mungkin dipergunakan

dalammensegmentasi pasar konsumen yaitu:

a. Segmentasi geografik

Segmentasi geografik membagi pasarmenjadi beberapa unit secara

geografik seperti negara, regional, negara bagian, kota atau

kompleks perumahan. Sebuah perusahaan mungkin memutuskan

untuk beroperasi dalam satu atau beberapa wilayah geografik ini,

atau beroperasi di semua wilayah, tetapi lebih memperhatikan

perbedaankebutuhan dan keinginan yangdijumpai.

b. Segmentasi demografik

Segmentasi demografik membagi pasar menjadi kelompok

berdasarkan pada variabel seperti umur, jenis kelamin, besar

keluarga, siklus kehidupan keluarga, pendapatan, pekerjaan,

pendidikan, agama, ras, dankebangsaan.

23

Segmentasi psikografik membagi pembeli menjadi kelompok

berbeda berdasarkan pada karakteristik sosial, gaya hidup atau

kepribadian. Orang yang berada dalam kelompokdemografik yang

sama dapat saja mempunyai ciri psikografik berbeda.

d. Segmentasi tingkah laku

Segmentasi tingkah laku mengelompokkan pembeli berdasarkan

pada pengetahuan, sikap, penggunaan atau reaksi mereka terhadap

suatu produk. Banyak pemasar yakin bahwa variabel tingkah laku

merupakan awalpaling baik untuk membentuk segmenpasar.

2. Targeting

Definisi targeting menurut Keegan & Green (2008) dalam

Wijaya dan Sirine (2016: 179) adalah proses pengevaluasian

segmentasi dan pemfokusan strategi pemasaran pada sebuah negara,

propinsi, atau sekelompok orang yang memiliki potensi untuk

memberikan respon. Target pasar dapat juga diartikan sebagai

kegiatanyang berisi dan menilai serta memilih satuatau lebih segmen

pasar yang akan dimasuki oleh suatu perusahaan. Ada lima faktor yang perlu diperhatikan sebelum menetapkan target pasar yaitu

(Rismiati dan Suratno, 2001):

a. Ukuran segmen

Perkiraan besarnya/ ukuran segmen yang akan dituju merupakan

faktor penting untuk memutuskan apakah segmen pasar tersebut

memilih segmen dengan volume penjualan besar danmenghindari

segmen kecil dansebaliknya.

b. Pertumbuhan segmen

Walaupun ukuran segmen saat ini kecilbukan tidak mungkin akan

berkembang atau diharapkan dapat berkembang untuk masa

mendatang.

c. Biaya

yang harus dikeluarkan untuk mencapai segmen tersebut Suatu

segmen yang tidak cocok dengan kegiatan pemasaran perusahaan

seharusnya tidak "dikejar". Kesesuaian dengan tujuan dan

sumbersumber/ kemampuan perusahaan Target yang dituju

haruslah sesuai dengan tujuan dan sumber-sumber/ kemampuan

yang dimiliki perusahaan.

d. Posisi persaingan

Suatu segmen mungkin mempunyaiukuran dan pertumbuhan yang

baiktetapi mempunyai potensi lemah dalamhal laba. Lebih sedikit

persaingan lebih aktratif/ menariklah segmen tersebut untuk

dimasuki.

3. Positioning

MenurutSudaryono (2016: 212) mengutip dari Terry & Franklin

mengatakan bahwa Positioning suatu produk adalah positioning pada

fitur spesifikasi produk, positioning pada frekuensi penggunaan

25

dibanding pesaing pesaing, positioning dengan melakukan pemisahan

kelas produk, dan positioning dengan menggunakan simbol budaya

atau kultur. Pada umumnya proses positioning produk berupa:

a. Mendefinisikan ke segmen pasar mana produk tersebut akan

ditempatkan.

b. Mengidentifikasikan dimensi atribut dan kemasan untuk

menentukan seberapa besar pasar.

c. Mengumpilkan informasi dari konsumen tentang persepsi mereka

terhadap produk dan produk pesaing.

d. Mengukur seberapa jauh persepsi konsumen terhadap produk.

e. Mengukur seberapa besar pasar produk pesaing.

f. Mengukur kombinasi target pasar untuk menentukan variabel

marketing dalam melakukan marketing mix.

g. Menguji ketepatan antara:

1) Daya saing produk kita dengan produk pesaing.

2) Posisi produk kita dalam persaingan.

3) Posisi faktor ideal dalam marketing mix.

4. Produk Pembiayaan

Pada BMT produk pembiayaan dibagi menjadi beberapa bagian:

a. Pembiayaan dengan sistem jual beli

1) Murabahah

Murabahah adalah akad jual beli atas barang tertentu, di mana

kemudian menjual kepada pihak pembeli dengan mensyaratkan

keuntungan yang diharapkan sesui jumlah tertentu. Dalam akad

murabahah, penjual menjual barangnya dengan meminta

kelebihan atas harga beli dan harga jual barang disebut dengan

margin keuntungan (Ismail, 2011: 138).

2) Salam

Bai’as–salam ialah akad jual beli barang (komoditas) dengan

pesanan yang harganya dibayar dengan segera (pada saat akad

disepakati) dan barangnya akan diserahkan kemudian dalam

jangka waktu yang disepakati (Huda dkk., 2016: 86).

3) Istishna

Bai’al–istishna adalah akad jual beli di mana produsen (shani’)

ditugaskan untuk membuat suatu barang (pesanan) oleh

mustashni’ (pemesan) (Huda dkk., 2016: 92).

b. Pembiayaan dengan sistem bagi hasil

1) Mudharabah

Menurut konteks ekonomi syariah, mudharabah ialah bentuk

kerja sama antara BMT selaku pemilik dana dengan

anggotanya yang bertindak sebagai pengelola usaha yang

produktif dan halal (Huda dkk., 2016: 98).

2) Musyarakah

Menurut konteks BMT, musyarakah adalah bentuk kerja sama

27

anggotanya menyetorkan sebagian modal usaha (Huda dkk.,

2016: 106).

c. Pembiayaan dengan sistem sewa

1) Ijarah

Ijarah ialah akad pemindahan hak guna atas barang atau jasa

melalui pembayaran upah sewa tanpa diikuti dengan

pemindahan kepemilikan atas barang itu sendiri (Huda dkk.,

2016: 111).

2) Ijarah Muntahiyah Bi At-Tamlik

Ijarah Muntahiyah Bi At-Tamlik (IMBT) adalah perpaduan

antara kontrak jual beli dan sewa; atau akad sewa yang diakhiri

dengan kepemilikan barang di tangan penyewa ((Huda dkk.,

28 BAB III

LAPORAN OBJEK PENELITIAN

A. Sejarah singkat KSPPS BMT ANDA Salatiga

Koperasi Serba Usaha ANDA sebagai koperasi yang berdiri

sejaktahun 1998 diharapkan dapat bergerak diberbagai sektor usaha,

telahdisahkan oleh Menteri Koperasi dan Pembinaan Usaha Kecil dengan

SK Nomor: 004/BH/kwk.1132/X1998. Kemudian pada tahun 2003

disempurnakan ke Badan Hukum tingkat Propinsi dengan SK Nomor

:07/BH/PAD/KDK.II/IV/2003 dan pada tahun 2012 diadakan perubahan

Anggaran dasar menjadi KJKS BMT ANDA dengan Nomor:

35/PAD/XIV/X/2012.

Pada awal perkembangan KJKS BMT “ANDA” baru memiliki

kantor secara kontrak ditahun 1998. Kemudian pada tahun 2002 KJKS

BMT “ANDA” membuka kantor cabang karanggede di Jl.Prawirodigdoyo

dan kantor cabang di pasar Ampel. Pada tahun 2008 terdapat peningkatan

terhadap KJKS BMT “ANDA”, yakni dari kantor dengan status Hak Milik

(HM) yakni di Jl. Ahmad Yani Salatiga. Tahun 2010 KJKS “ANDA”

merambah kepada pelayanan lain diluar produk simpanan dan

pembiayaan, yakni PPOB (Payment Point On Line Bank) adalah

pelayanan BMT melalui pembayaran Rekening Listrik dan Rekening

29

Tahun 2011 KJKS BMT “ANDA” meresmikan kantor baru, yakni

pada Kantor Pusat KJKS BMT “ANDA” di Salatiga dan kantor cabang

KJKS BMT “ANDA” berpindah lokasi dari Jl. Ahmad Yani ke Jl.Merak,

dengan pertimbangan bahwa pada lokasi sebelumnya, kantor yang tidak

terlalu luas. Dan pada kantor cabang ampel berpindah dari wilayah Pasar

Ampel ke Jl. Raya Ampel 100M Utara Pasar Ampel Boyolali. Sampai

dengan tahun 2012, usaha yang dijalankan oleh KJKS BMT ANDA tidak

hanya sektor simpan pinjam dengan menggunakan pola syariah, namun

juga pada sektor-sektor yang lain, seperti pengelolaan arisan motor, jasa

tempat pembayaran rekening listrik dan telepon, kerjasama dengan biro

perjalanan haji dan umroh.

Karena legalitas maka KJKS BMT “ANDA” berubah nama

menjadi KSPPS “ANDA” Koperasi Simpan Pinjam dan Pembiayaan

syariah, nama tersebut berubah pada tanggal 1 juni 2016. Meski berubah

nama akan tetapi ketentuan-ketentuan sebelumnya masih tetap sama, yang

membedakan BMT dibawah naungan OJK sedangkan KSPPS dibawah

naungan Koperasi.

B. Visi dan Misi KSPPS BMT ANDA Salatiga

1. Visi KSPPS BMT ANDA Salatiga

Menjadi Lembaga Keuangan Syariah Yang Maju, Professional Dan

Mensejahterakan Anggota.

a) Menjalankan operasional Koperasi sesuai standar koperasi yang

sehat.

b) Mewujudkan pertumbuhan dan keuntungan yang

berkesinambungan.

c) Mengusahakan pemupukan modal anggota dengan system

syariah.

d) Memberikan pembiayaan pada anggota untuk tujuan produktif.

e) Mengusahakan program pendidikan dan pembinaan agama secara

intensif kepada anggota.

f) Meningkatkan kesejahteraan anggota dan kemajuan lingkungan

kerja.

g) Menciptakan sumber pembiayaan anggota dengan prinsip syariah.

h) Menumbuhkan usaha-usaha produktif anggota. Merekrut dan

mengembangkan pegawai professional dalam lingkungan kerja

yang sehat.

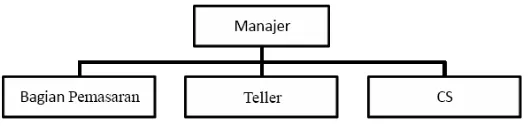

C. Struktur Organisasi Pengelola KSPPS BMT ANDA Salatiga

Sumber: KSPPS BMT ANDA Cabang Salatiga

31

Struktur organisasi pengelola KSPPS BMT ANDA Salatiga:

Kepala Cabang : Bambang Sulistya

Customer Service : Maftukhah

Teller : Ika Apriani

Marketing : Muhammad Yazid

Indira Vika Zelly

Nurul Indrawati

Ahmad Dumiati

D. Deskripsi tugas masing-masing bagian. 1. Manajer.

a) Manajer mempunyai tugas mengelola kantor cabang,

bertanggungjawab terhadap operasional BMT.

b) Manajer berfungsi merumuskan strategi dan taktik operasional

dalam rangka melaksanakan keputusan pengurus atau keputusan

musyawarah tahunan.

c) Dapat juga mengusulkan pemberhentian dan pengangkatan

karyawan.

d) Melakukan fungsi kontrol atau pengawasan terhadap kinerja

karyawan.

e) Manajer melaporkan kinerjanya kepada pengurus dalam periode

waktu tertentu, minimal enam bulan sekali.

a) Melayani nasabah memberikan informasi produk dan layanan

serta melaksanakan transaksi operasional sesuai dengan

kewenangannya, berdasarkan instruksi nasabah dan kebijakan

serta aturan yang telah ditetapkan.

b) Sebagai petugas yang menerima dan menangani keluhan nasabah

serta melakukan koordinasi dengan pihak-pihak terkait untuk

penyelesaiannya.

c) Memperhatikan dan menjaga kebersihan lingkungan kerja

terutama tempat kerja, tempat tunggu nasabah, tempat brosur, dan

area banking hall.

d) Menyimpan dan mengelola peralatan kerja dengan baik dan rapi.

e) Memahami produk dan layanan yang diberikan terkait dengan

operasional layanan.

3. Kasir/Teller.

a) Bagian ini merupakan bagian yang berkaitan langsung dengan

masalah keuangan.

b) Pada setiap hari, kasir harus melakukan pembukuan dan

penutupan kas.

c) Bagian ini bertugas membuat, merencanakan kebutuhan kas

harian, mencatat semua transaksi kas serta merekapnya dalam

catatan uang keluar dan masuk.

4. Pemasaran

33

b) Berfungsi dalam merencanakan sistem dan strategi pemasaran;

meliputi: segmentasi pasar, taktis operasional, sampai pada

pendampingan anggota/nasabah.

c) Menarik kembali pinjaman yang sudah digulirkan

d) Menjemput simpanan dan tabungan anggota

e) Dalam keadaan tertentu (pada tahap awal dan modal masih

terbatas), fungsi marketing dapat dirangkap oleh manajer /direktur

f) Bagi organisasi yang sudah berkembang, bagian marketing dapat

dibagi menjadi bagian funding atau penghimpunan dana dan

financing atau pembiayaan.

E. Produk-Produk 1. Produk Simpanan

a) Si Berkah (Simpanan Berkala Mudharabah)

1) Si Qurban (Simpanan Qurban)

2) Si Munik (Simpanan Nikah)

3) Si Wali (Simpanan Walimah)

4) Si Pendi (Simpanan Pendidikan)

5) Si Fitri (Simpanan Idul Fitri)

b) Si Haji (Simpanan Haji/Umroh)

c) Simpanan Berjangka Syariah

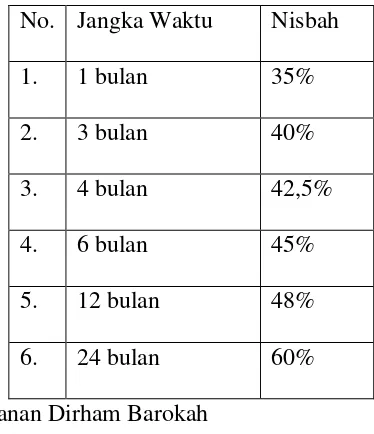

Salah satu produk unggulan KSPPS BMT ANDA adalah Simpanan

Berjangka Syariah yaitu investasi yang dikelola dalam jangka waktu

Nisbah bagi hasil sebagai berikut:

Tabel 2.1 Nisbah Bagi Hasil Simpanan Berjangka

No. Jangka Waktu Nisbah

1. 1 bulan 35%

2. 3 bulan 40%

3. 4 bulan 42,5%

4. 6 bulan 45%

5. 12 bulan 48%

6. 24 bulan 60%

d) Simpanan Dirham Barokah

e) Simpanan Pensiun

f) TAMARA (Simpanan Masa Depan Sejahtera)

2. Produk Pembiayaan

a) Pembiayaan Mudharabah

Perjanjian usaha antara pemilik modal dengan pengusaha, dimana

pemilik modal menyediakan seluruh dana yang diperlukan, dan pihak

pengusaha melakukan pengelolaan atas usaha. Hasil usaha bersama ini

dibagi sesuai dengan kesepakatan.

b) Pembiayaan Murobahah/Pembiayaan Barang

Pembiayaan dengan menggunakan sistem jual beli, dimana BMT

sebagai penjual dan anggota/masyarakat sebagai pembeli.

35

Pembiayaan/modal yang diberikan kepada anggota yang jumlahnya

sebagian dari seluruh modal, pihak BMT dilibatkan dalam

pengelolannya.

d) Pembiayaan Bai Bitsaman Ajil (BBA)

Pembiayaan untuk pembelian barang atau alat usaha untuk

pembayaran pinjaman pokok maupun kenaikan harga diangsur secara

rutin sesuai kesepakatan dan dalam jangka waktu yang disepakati.

e) Pembiayaan Ijarah

Pembiayaan yang diberikan kepada anggota untuk menyewa

barang atau tempat usaha.

f) Pembiayaan Qardul Hasan

Pembiayaan ini merupakan pembiayaan kebaikan dimana pihak

BMT tidak mengharapkan keuntungan atau balas jasa dari dana yang

dipinjamkan, hanya mengembalikan pokok pinjaman.

g) Baitul Maal KJKS BMT “ANDA”

Penyaluran bantuan modal melalui Zakat, Infaq dan Shodaqoh.

Pihaknya juga bekerjasama dengan pondok pesantren.

h) PPOB (Payment Point On Line Bank)

Adalah pelayanan BMT melalui pembayaran Rekening Listrik dan

Rekening Telepon secara online.Dan dapat menjangkau wilayah Jawa

36 BAB IV ANALISIS DATA

A. Segmenting, Targeting, dan Positioning di KSPPS BMT ANDA

Cabang Salatiga

KSPPS BMT ANDA melayani seluruh lapisan masyarakat dalam

pengelolaan keuangan yang sesuai dengan prinsip-prinsip syariah. Berawal

dari komitmen para pendirinya agar tetap konsisten memegang amanah

dalam mengelola keuangan para Anggota. KSPPS BMT ANDA mampu

bangkit dan berkembang menjadi Koperasi Koperasi Simpan Pinjam dan

Pembiayaan Syariah yang terdepan dalam melayani segenap lapisan

masyarakat. Dengan menjunjung tinggi profesionalisme dalam penerapan

prinsip-prinsip Syariah, KSPPS BMT ANDA siap menjadi mitra bisnis

terpercaya dalam pengelolaan keuangan anggota.

Usaha yang dijalankan oleh KSPPS BMT ANDA tidak hanya

sektor simpan pinjam dengan menggunakan pola syariah, namun juga pada

sektor-sektor yang lain, seperti pengelolaan arisan motor, jasa tempat

pembayaran rekening listrik dan telepon, kerjasama dengan biro

perjalanan haji dan umroh. Hal ini dilakukan agar mempermudah anggota

dalam mendapatkan motor dan pembayaran listrik dan telepon,

melaksanakan ibadah haji dan umroh, serta meningkatkan pendapatan

koperasi terutama pendapatan diluar simpan pinjam. KSPPS BMT ANDA

bergerak di bidang pengelolaan keuangan berbasis syariah dengan

37

simpanan berbasis syariah, melakukan pembiayaan barang konsumtif dan

pembiayaan pengembangan usaha anggota koperasi.

Seperti BMT pada umumnya KSPPS BMT ANDA Cabang

Salatiga melakukan penyaluran dana (financing). Hal ini sesuai dengan

teori yang dikemukakan Huda dkk., (2016: 79) penyaluran dana memiliki

fungsi: meningkatkan daya guna, peredaran, dan lalu lintas uang anggota

atau calon anggota; meningkatkan aktivitas investasi BMT; dan sebagai

sumber pendapatan terbesar BMT. Dalam melakukan penyaluran dana

berupa pembiayaan barang konsumtif dan pembiayaan pengembangan

usaha anggota koperasi, KSPPS BMT ANDA Cabang Salatiga memiliki

beberapa produk pembiayaan yaitu, murabahah/pembiayaan barang,

Mudharabah, Musyarokah, Bai Bitsaman Ajil (BBA). Dalam penyaluran

pembiayaan divisi marketing dituntut mencari anggota yang membutuhkan

pembiayaan murabahah. Marketing dituntut untuk memasarkan produk

pembiayaan kepada para calon anggota yang membutuhkan pembiayaan

untuk tambahan modal usaha atau pembiayaan barang konsumtif untuk

penyaluran dana BMT.

Sebelum mencari calon anggota baru divisi marketing KSPPS

BMT ANDA Cabang Salatiga biasanya akan diberi arahan terlebih dahulu

entah itu dari kantor pusat atau di kantor cabang Salatiga sendiri. Untuk

briefing di kantor KSPPS BMT ANDA Cabang Salatiga sendiri biasanya

dilakukan dipagi hari sebelum divisi marketing menyebar untuk mencari

dalam pencarian, pencairan anggota, maupun angsuran dari para anggota

pembiayaan apakah lancar atau macet.

Kelebihan divisi marketing pada KSPPS BMT ANDA Cabang

Salatiga ialah mereka melakukan teknik jemput bola, dimana mereka

mendatangi para calon anggota. Untuk mencari anggota pun dilakukan

secara door to door yaitu mendatangi calon anggota mereka dari rumah ke

rumah yang membutuhkan pembiayaan atau dana pinjaman. Saat promosi

dilapangan marketing menawarkan semua produk pembiayaan yang ada di

KSPPS BMT ANDA Cabang Salatiga, tetapi pada kenyataanya banyak

calon anggota yang menginginkan produk dengan akad pembiayaan

murabahah saja. Alasannya ialah karena produk ini lebih mudah dan

efisien digunakan pelaksanaan akad dan setelah prosesnya pun tidak rumit

seperti akad bagi hasil. Berikut ini persyaratan untuk mengajukan

pembiayan di KSPPS BMT ANDA Cabang Salatiga: Mendaftar sebagai

anggota KSPPS BMT ANDA, Fotocopy kartu keluarga, Fotocopy surat

nikah, Fotocopy surat-surat Agunan, Rekening listrik, Data tersebut

dijadikan 2 rangkap.

Pada produk dengan akad bagi hasil para calon anggota merasa

kesulitan dengan sistemnya dan dari pihak KSPPS BMT ANDA Cabang

Salatiga sendiri lebih aman dalam pemantauan produk dengan akad

pembiayaan murabahah lebih lanjut mengenai usaha yang dijalankan para

anggota. Karena pada produk pembiayaan dengan akad bagi hasil lebih

39

laporan keuangan usahanya setiap bulan pada BMT dan tidak semua

anggota bisa jujur dalam hasil usaha yang diperoleh hal tersebut dapat

merugikan pihak BMT

Berdasrkan teori dari Ramadhani dan Prasetyo (2014: 865) yang

mengutip dari Kotler dan Keller mengatakan bahwa diperlukan strategic

marketing yang tepat dalam mencapai tujuan dalam suatu perusahaan. Inti

dari strategic marketing adalah segmentasi (segmenting), penentuan

sasaran ( targeting), dan positioning. Dari teori tersebut KSPPS BMT

ANDA Cabang Salatiga menggunakan ketiga strategi yaitu, segmenting,

targeting, dan positioing.

1. Segmenting

Dalam menentukan segmennya, BMT memiliki beberapa segmen

pasar. Segmentasi pasar dimaksudkan untuk mengarahkan kegiatan

pemasaran pada segmen yang dipilih atas dasar kebutuhan,

karkteristik, atau perilaku yang berbeda yang mungkin membutuhkan

produk atau bauran pemasaran yang berbeda menurut Sudaryono

(2016: 242). Dalam teori yang diungkapkan Wijaya dan Sirine (2016:

179) mengutip dari Kotler dan Amstrong bahwa terdapat 4 variebel

utama yang mungkin dipergunakan dalam mensegmentasi pasar

konsumen/ anggota BMT, yaitu Segmentasi Geografik, Segmentasi

Demografik, Segmentasi Psikografik, dan Segmentasi tingkah laku.

Dari hasil penelitian di KSPPS BMT ANDA Cabang Salatiga, menurut

BMT tidak mengelompokan semua calon anggota pada segmen

tertentu secara detail tetapi ada beberapa ada yang di bagi menjadi

beberapa segmen yaitu:

a. Segmen Geografis (Wilayah)

Segmentasi geografis ialah membagi pasar menjadi

beberapa unit geografis (wilayah) yang berbeda-beda seperti,

negara, regional, kota, provinsi, atau lingkungan rumah tangga.

Pada segmen ini, manajer KSPPS BMT ANDA Cabang Salatiga

mengatakan mereka tidak menargetkan calon anggota pada

wilayah tertentu. Jadi selama itu masih didaerah Jawa Tengah

mereka tidak masalah dengan wilayah tertentu. Tetapi kembali lagi

melihat efektifitas jarak, waktu, dan biaya yang harus dikeluarkan

jika marketing mencari calon anggota yang letaknya jauh dari

kantor itu akan menambah biaya yang dikeluarkan.

Menurut marketing sendiri mengatakan untuk wilayah

memang tidak dibatasi pencarian anggotanya, tetapi marketing juga

melihat efektifitas kerja mereka. Jika disekitar KSPPS BMT

ANDA Cabang Salatiga masih berpotensi untuk prospek maka

tidak perlu mencari jauh-jauh dari wilayah Kota Salatiga. Dengan

pertimbangan biaya operasional kendaraan dan waktu maka divisi

marketing mencari wilayah yang dekat dengan kantor dahulu baru

setelahnya jika dirasa wilayah tersebut sudah tidak prosek lagi

41

ada marketing baru dikantor yang belum memiliki segmen wilayah

dan anggotanya masih sedikit maka mereka akan mencari langsung

diluar daerah Kota Salatiga. Dengan kata lain segmen geografis

KSPPS BMT ANDA Cabang Salatiga difokuskan kepada wilayah

yang masih bisa dijangkau oleh para marketing yang meliputi

wilayah Kabupaten Boyolali, Kabupaten Semarang, Kabupaten

Magelang dan Kota Salatiga sendiri.

Dari data yang sudah diberikan pihak BMT bisa terlihat di

wilayah manakah KSPPS BMT ANDA Cabang biasa

menempatkan segmen wilayah para calon anggota pembiayaan.

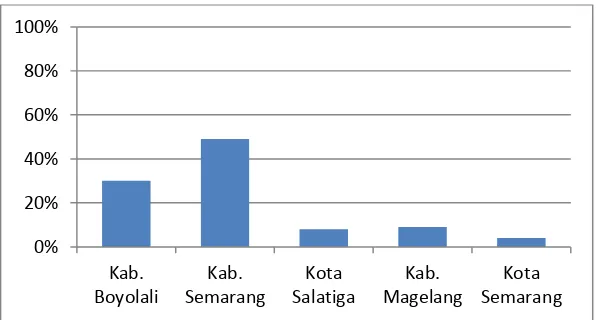

Tabel 4.1

Data Segmentasi Geografis KSPPS BMT ANDA Cabang Salatiga

No. Wilayah Jumlah (%)

1. Kab. Boyolali 30

2. Kab. Semarang 49

3. Kota Salatiga 8

4. Kab. Magelang 9

5. Kota Semarang 4

Jumlah 100

Sumber: Data diolah

Gambar 4.1

Grafik Segmentasi Geografis KSPPS BMT ANDA Cabang Salatiga

Dapat dilihat pada Gambar 4.1 untuk letak segmentasi geografis KSPPS BMT ANDA Cabang Salatiga menyebar

deseluruh perbatasan Kota Salatiga dan Kabupaten yang

mengelilinginya. Anggota pembiayaan paling banyak pada wilayah

Kab. Semarang sebanyak 49%, penyebarannya meliputi daerah

timur Kab. Semarang seperti Suruh, Sususkan, Tengaran. Untuk

Kab. Boyolali sebanyak 30% meliputi wilayah Ampel, Sawit, Selo

dan daerah lain di Kabupaten ini. Untuk Kota Salatiga sendiri

sebanyak 8% meliputi wilayah Tingkir, Sidorejo, Kali Bening dan

daerah dicakupan Kota Salatiga yang lain. Dan untuk wilayah Kota

Semarang dan Kabupaten Magelang karena cakupan wilayah ini

lumayan jauh jadi hanya sebanyak 4% dan 9%. Untuk wilayah

Kota Semarang karena presentasenya sedikit jadi untuk wilayah

tertentunya tidak begitu memusat seperti yang lain.

43

Lalu untuk wilayah Kab. Magelang meliputi wilayah

Ngablak, Pakis, dan Tegal Rejo yang masih bisa dijangkau oleh

para marketing. Menurut manajer KSPPS BMT ANDA Cabang

Salatiga Bapak Supardi untuk penyebaran wilayahnya tidak harus

di Salatiga karena untuk KSPPS BMT ANDA Cabang Juwangi dan

Karanggede saja memiliki anggota di Kota Salatiga, melihat

KSPPS BMT ANDA Cabang Salatiga ini berlokasi di Kota

Salatiga tetapi kebanyakan anggotanya berada diluar wilayah Kota

Salatiga.

b. Segmen Demografis

Segmen demografis merupakan segmentasi yang

didasarkan atas umur, gender, pendapatan, siklus hidup keluarga,

jabatan, pendidikan, agama, dan generasi (Setiyaningrum, Udaya,

& Efendi 2015: 57-58). Berdasarkan teori tersebut KSPPS BMT

ANDA Cabang Salatiga membagi segmennya kedalam gender,

agama, dan jenis pekerjaan saja. Dari data yang diperoleh dari

KSPPS BMT ANDA Cabang Salatiga mereka tidak membedakan

segmen pasar berdasarkan umur, tetapi lebih ke kebutuhan anggota

tersebut. Untuk jenis kelamin pun tidak ada ketentuan tertentu

untuk para calon anggota pembiayaan KSPPS BMT ANDA

Cabang Salatiga tetapi dari data yang diberikan oleh pihak BMT

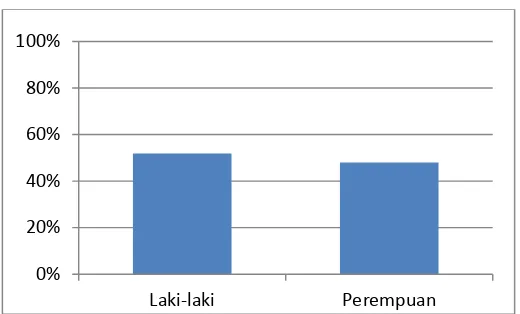

Tabel 4.2

Data Jenis Kelamin Anggota Pembiayaan KSPPS BMT ANDA Cabang Salatiga

Sumber: Data diolah

Sumber: Data diolah

Gambar 4.2

Grafik Jenis Kelamin Anggota Pembiayaan KSPPS BMT ANDA Cabang Salatiga

Dari data diatas dapat dilihat untuk jenis kelamin anggota

pembiayan murabahah untuk laki-laki sebanyak 51,9% dan untuk

perempuan 49,1% angka ini hampir imbang, ini menunjukan

bahwa jumlah pembiayaan murabahah di KSPPS BMT ANDA

Cabang Salatiga ini merata antra laki-laki dan perempuan. Pihak

BMT tidak mengukur anggota berdasarkan jenis kelamin anggota

tapi lebih mengutamakan kebutuhan anggota. Untuk pendapatan,

45

ANDA tidak terlalu mementingkan hal tersebut, yang terpenting

ialah usaha yang dimiliki atau dijalankan serta pekerjaan karena

untuk melihat kemampun anggota dalam membayar angsuran.

Berikut ini dapat dilihat dari data tabel dan grafik yang bersumber

dari KSPPS BMT ANDA Cabang Salatiga.

Tabel 4.3

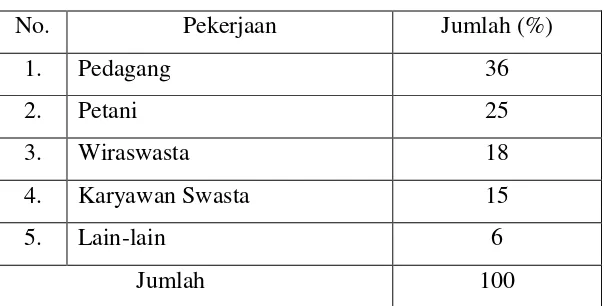

Data Jenis Pekerjaan Anggota Pembiayaan KSPPS BMT ANDA Cabang Salatiga

No. Pekerjaan Jumlah (%)

Grafik Jenis Pekerjaan Anggota Pembiayaan KSPPS BMT ANDA Cabang Salatiga

Dari data diatas dapat kita lihat untuk pekerjaan Pedagang

36%, Petani 25%, Wiraswasta 18%, Karyawan Swasta 15%, dan

lain-lain 6%. Untuk pekerjaan yang paling sering menggunakan

produk pembiayaan murabahah di KSPPS BMT ANDA Cabang

Salatiga ialah Pedagang sebanyak 36%. Untuk jumlah plafond

pembiayaan yang diajukan oleh para Pedagang ini biasanya mulai

dari Rp. 2.000.000,00 - Rp. 25.000.000,00 tergantung kebutuhan

mereka masing-masing. Ini menunjukan bahwa banyak para pelaku

usaha yang berminat menggunakan produk pembiayaan

murabahah. Biasanya para pelaku usaha atau Wiraswasta ini

mengajukan pembiayaan murabahah di KSPPS BMT ANDA

Cabang Salatiga untuk menambah modal usaha mereka atau

bahkan kebanyakan dari mereka baru merintis usaha dan tidak

punya modal tambahan.

Untuk pekerjaan selanjutnya ialah pada sektor pertanian

sebanyak 25%, para petani merupakan pasar yang paling besar

membutuhkan biaya dalam pekerjaannya. Untuk jumlah plafond

yang biasa diajukan oleh para Petani ini berkisar Rp. 2.000.000,00

– Rp. 25.000.000,00 jumlahnya cukup banyak melihat segmen

pertanian membutuhkan banyak modal. Biasanya untuk membiayai

lahan pertaniannya membutuhkan dana yang tidak sedikit, belum

lagi jika mereka mengalami gagal panen dalam masa satu tahun.

47

pembiayaan murabahah sebagai modal tambahan atau dana

candangan ketika hasil tani mereka mengalami gagal panen.

Pekerjaan selanjutnya ialah wiraswasta sebanyak 18% ini

menunjukan bahwa banyak pedagang yang berminat menggunakan

produk pembiayaan murabahah di KSPPS BMT ANDA Cabang

Salatiga. Pedagang yang menggunakan produk pembiayaan

murabahah ini biasanya bergerak dibidang usaha kuliner dan

fashion. Pekerjaan selanjutnya ialah Karyawan Swasta sebanyak

15%. Pekerjaan ini tidak begitu banyak menggunakan produk

pembiayaan murabahah karena mereka memiliki pekerjaan tetap.

Untuk plafond pembiayaan yang biasa diajukan berkisar Rp.

2.000.000,00 – Rp. 20.000.000,00. Biasanya mereka menggunakan

produk ini untuk membuka usaha sampingan selain pekerjaan tetap

mereka.

Untuk yang terakhir pekerjaan lain-lain sebanyak 6%,

pekerjaan ini terdiri dari para pelaku usaha aktif tetapi juga

memiliki pekerjaan tetap. Jadi, kebanyakan dari mereka memiliki

banyak pekerjaan diberbagai bidang. Untuk plafond pembiayaan

yang biasa mereka ambil berkisar dari Rp. 3.000.000,00 – Rp.

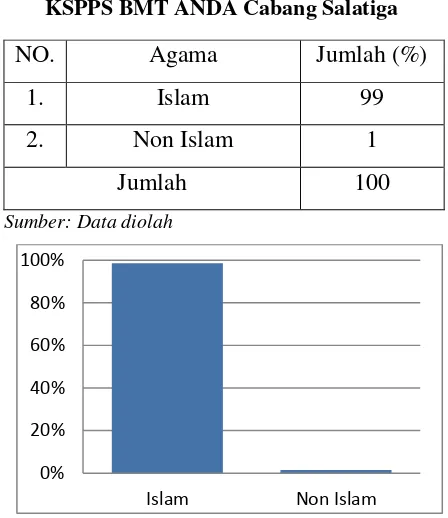

15.000.000,00. Untuk Agama KSPPS BMT ANDA Cabang

Salatiga menerima anggota pembiayaan dari semua agama, bahkan

untuk non Islam. Memang BMT ini mengedapankan keutaman

yaitu menjadi lembaga keuangan syariah yang maju, professional,

dan mensejahterakan anggota. Tetapi untuk mayoritas anggota

pembiayan beraga Islam karena memang produk-produk di KSPPS

BMT ANDA Cabang Salatiga ini menggunakan prinsip syariah

Islam. Berikut data agama para anggota pembiayaan di KSPPS

BMT ANDA Cabang Salatiga:

Tabel 4.4

Data Agama Anggota Pembiayaan KSPPS BMT ANDA Cabang Salatiga

NO. Agama Jumlah (%)

Grafik Agama Anggota Pembiayaan KSPPS BMT ANDA Cabang Salatiga

c. Segmen Tingkah Laku

Berdasarkan hasil wawancara dengan manajer dan

marketing pada segmen tingkah laku/perilaku dapat dilihat dari

variabel kesetiaan, dimana banyak dari anggota yang sudah pernah

49

melakukan pembiayaan ditawari lagi untuk mengajukan

pembiayaan. Bahkan sebelum kontrak pembiayaan mereka selesai

terkadang sudah meminta pembiayaan kembali pada pihak BMT.

Strategi ini sangat berhasil jika dibandingka dengan mencari

anggota yang baru, biasanya anggota mengajukan sendiri untuk

pembiayaan lagi sehingga pihak marketing tidak harus

menawarkan produknya kembali.

2. Targeting

Dalam menentukan target pasarnya KSPPS BMT ANDA Cabang

Salatiga menggunakan strategi sasaran yang tidak diferensiasi

(undifferentiatedtarget), karena KSPPS BMT ANDA Cabang Salatiga

tidak membedakan pasar atau membagi segmen pasar secara khusus.

Hal ini sesuai dengan teori yang dikemukakan oleh Setiyaningrum,

Udaya, & Efendi (2015: 68) ada tiga strategi umum yang dapat

digunakan perusahaan dalam memilih sasaran pasar, yaitu: sasaran

yang tidak diferensiasi (undifferentiated target), sasaran yang

terkonsentrasi (concentrated target), dan sasaran yang multisegmen

(multisegment target). Jika dari ketiga strategi tersebut berdasarkan

hasil penelitian, KSPPS BMT ANDA Cabang Salatiga menerapkan

sasaran yang tidak diferensiasi (undifferentiated target). Dengan kata

lain, KSPPS BMT ANDA Cabang Salatiga melayani seluruh segmen

yang berada dipasar dalam produk pembiayaan. Walaupun tidak ada