EVALUASI KINERJA DANA

OTONOMI KHUSUS

DI DAERAH ISTIMEWA

YOGYAKARTA

Abstrak

Setelah reformasi keuangan negara, rakyat Indonesia bersemangat tinggi untuk semakin dapat mengetahui sejauh mana akuntabilitas kinerja kegiatan-kegiatan pemerintah baik di Pemerintah Pusat dan Daerah dalam segala bidang, termasuk mengenai penggunaan Dana Otonomi Khusus. Daerah Istimewa Yogyakarta merupakan salah satu propinsi di Indonesia yang mendapakan Dana Otonomi Khusus dari Pemerintah Pusat (Dana Otsus) karena merupakan Daerah Istimewa. Dana Otsus di Propinsi Yogyakarta selama ini telah dipergunakan dalam lima bidang kegiatan yaitu tata cara pengisian jabatan gubernur dan wakil gubernur, kelembagaan Daerah Istimewa Yogyakarta, kebudayaan, pertanahan dan tata ruang. Dalam artikel ini akan mencoba melakukan evaluasi kinerja pengimplementasian Dana Otonomi Khusus yang selama ini telah diterima di Daerah Istimewa Yogyakarta.

Kata Kunci : reformasi keuangan negara, evaluasi kinerja, Dana Otonomi

Khusus, Daerah Istimewa Yogyakarta.

Abstract

After the reform of state finances, Indonesian people has high demand to determine the extent of the performance accountability of government activities in all fields in Central and Local Governments, include Special Autonomy Fund. Yogyakarta Special Region is one of the provinces in Indonesia which is assigned the mandate of the Central Government that the Special Autonomy Fund (Autonomy). Special Autonomy Fund in Yogyakarta Special Regiaon during this time is used in five areas of activities namely the procedures for filling the post of governor and deputy governor, institutional Yogyakarta, culture, land and spatial planning. In this article will try to evaluate the performance of the implementation of the special autonomy funds for this in Yogyakarta.

Keywords: reform of state finances, performance evaluation, Special Autonomy Fund, Yogyakarta Special Region..

Pendahuluan

Setelah reformasi di Indonesia tahun 1998, reformasi terjadi di semua bidang termasuk bidang keuangan negara. Negara kita saat ini sedang mengalami masa pemulihan akibat krisis ekonomi yang berkepanjangan. Salah satu upaya untuk mengembalikan kepercayaan rakyat kepada pemerintah, yaitu dengan berusaha mewujudkan suatu pemerintahan yang bersih dan berwibawa atau yang lebih sering disebut dengan good governance. Arie Soelendro mengemukakan “beberapa unsur terwujudnya good governance ini adalah transparency, fairness, responsibilty dan accountability” (Arie Soelendro 2000, 1). Sedangkan Hadori Yunus (2000:1) mengemukakan “bahwa aspek terwujudnya good governance adalah tuntutan keterbukaan (transparency), peningkatan efisiensi di segala bidang (efficiency), tanggung jawab yang lebih jelas (responsibility) dan kewajaran (fairness)” (Hadori Yunus, 2000;1).

terlaksananya good governance, dituntut untuk memberi pertanggungjawaban dan pertanggungjelasan kepada masyarakat.

Memasuki era reformasi, rakyat Indonesia mulai membahas laporan pertanggungjawaban kepala daerah masing-masing. Beberapa kali terjadi pernyatan ketidakpuasan atas kepemimpinan kepala daerah dalam melakukan pelayanan kepada masyarakat maupun penggunaan anggaran daerah. Masyarakat saat ini semakin ingin tahu akuntabilitas pemerintah, tidak hanya pertanggungjawaban keuangan saja tetapi juga pertanggunjawaban kinerja, apakah pemerintah yang dipilh telah menjalankan amanah dengan ekonomis, efisien dan efektif.

Setelah reformasi, pada tahun 2001 Indonesia memasuki era otonomi daerah. Dengan berlandaskan pada Undang-Undang Nomor 22 Tahun 1999 mengenai Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 60, Tambahan Lembaran Negara Republik Indonesia Nomor 3839). Pada Tahun 2004 Undang-Undang Nomor 22 Tahun 1999

dianggap sudah tidak sesuai lagi sehingga diganti menjadi Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437). Selanjutnya, Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah hingga saat ini telah mengalami beberapa kali perubahan, terakhir kali dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua atas Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor4844).

Selain disyahkan Undang-Undang tentang Pemerintahan Daerah, juga disyahkan Undang-Undang Nomor 25 Tahun 1999 mengenai Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, yang kemudian diperbaharui menjadi Undang-Undang Nomor

kewenangan daerah untuk melakukan pengelolaan keuangan daerah dalam sebuah sistem. Pengelolaan keuangan daerah merupakan sub sistem dari sistem pengelolaan keuangan negara dan merupakan elemen pokok dalam penyelenggaraan pemerintahan daerah. Selain beberapa Undang-Undang tersebut, masih terdapat beberapa peraturan perundang-undangan yang menjadi acuan pengelolaan keuangan daerah, antara lain: Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengeloaan dan Tanggung jawab Keuangan Negara dan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah. Selanjutnya secara teknis pengelolaan keuangan daerah berpedoman kepada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah menjadi Peraturan Menteri Dalam Negeri

Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Setelah pelaksanaan otonomi daerah, maka hak bagi pemerintah daerah untuk dapat menunjukkan kemampuannya untuk mengelola daerah dan mempertanggungjawabkannya kepada masyarakat. Sumber-sumber keuangan yang menjadi penerimaan pemerintah daerah terdiri dari Pendapatan Asli daerah (PAD), Dana Perimbangan dan Lain-Lain Pendapatan yang sah diatur dalam Undang-Undang nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Demikian juga dengan salah satu daerah di Indonesia yang memperoleh hak keistimewaan yaitu Propinsi Daerah Istimewa Yogyakarta. Sebagai daerah istimewa yang dulu pernah menjadi Ibukota Negara Republik Indonesia dan sangat aktif memperjuangkan kemerdekaan Indonesia dari tangan penjajah, setiap tahun

mendapatkan hak dari Pemerintah Pusat tidak hanya Dana Alokasi Umum (DAU) saja, melainkan juga mendapatkan Dana Alokasi Khusus (DAK) serta Dana Otonomi Khusus yang merupakan sumber pendapatan bagi Daerah Istimewa Yogyakarta. Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) merupakan Dana Perimbangan. Sedangkan Dana Otonomi Khusus merupakan Lain-Lain Pendapatan Daerah yang Sah.

Dalam artikel ini akan membahas evaluasi penilaian kinerja Pemerintah Propinsi Daerah Istimewa Yogyakarta khususnya dalam hal penggunaan dana otonomi khusus. Evaluasi akan dilakukan melalui data sekunder yang diperoleh serta pengalaman dan pengamatan penulis selama ini sebagai warga Daerah Istimewa Yogyakarta.

Daerah Istimewa Yogyakarta Kondisi Geografis Daerah

Menurut Bappeda DIY, “Daerah Istimewa Yogyakarta terletak di Pulau jawa bagian tengah

dengan sisi selatan dibatasi Samudra Indonesia. Sedangkan di bagian lainnya dibatasi Wilayah Propinsi Jawa Tengah yang meliputi” (Bappeda DIY, 2013) ;

• Sebelah Timur Laut berbatasan dengan Kabupaten Klaten dan Kabupaten Sukohardjo.

• Sebelah Timur dan Tenggara berbatasan dengan Kabupaten Wonogiri.

• Sebelah Barat berbatasan dengan Kabupaten Purworejo.

• Sebelah Barat Laut berbatasan dengan Kabupaten Magelang.

• Sebelah Utara berbatasan dengan Kabupaten Boyolali.

Menurut Bappeda DIY 2013, “ Daerah Istimewa Yogyakarta terdiri atas satu kota dan empat kabupaten dengan 78 kecamatan dan 438 desa/kelurahan, dengan perincian sebagai berikut”:

• Kabupaten Bantul terdiri dari 17 kecamatan, 75 kelurahan/desa

• Kabupaten Kulon Progo terdiri atas 12 kecamatan, 88 kelurahan/desa

• Kabupaten Gunung Kidul terdiri atas 18 kecamatan dan 144 kelurahan/desa • Kabupaten Sleman terdiri atas 17

kecamatan dan 86 kelurahan/desa

Akuntabilitas Kinerja

Menurut Rowan Jones dan Maurice Pendlebury “ Akuntabilitas diartikan sebagai hubungan antara pihak yang memegang kendali dan mengatur entitas dengan pihak yang memiliki kekuatan formal atas pengendali tersebut “ (Rowan Jones dan Maurice Pendlebury, 1996) Akuntabilitas itu sendiri dapat dipandang dari berbagai perspektif. Dari perspektif Akuntansi, American Accounting Association mengemukakan bahwa akuntabilitas suatu entitas pemerintahan dapat dibagi dalam empat kelompok, yaitu akuntabilitas terhadap :

2. Kepatuhan terhadap aturan hukum dan kebijaksanaan administratif

3. Efisisensi dan ekonomisnya suatu kegiatan

4. Hasil program dan kegiatan pemerintah yang tercermin dalam pencapaian tujuan, manfaat dan efektifitas.

Sedangkan dari perspektif fungsional, American Accounting Association mengemukakan bahwa akuntabilitas dilihat sebagai suatu tingkatan dengan lima tahap yang berbeda yaitu ;

1. Probity and legally accountability, hal ini menyangkut pertanggungjawaban penggunaan dana sesuai dengan anggaran yang telah disetujui dan sesuai dengan peraturan perundang-undangan yang berlaku (compliance).

2. Process accountability, yaitu menggunakan proses, prosedur atau ukuran-ukuran dalam melaksanakan kegiatan yang ditentukan.

3. Performance accountability, pada tahap ini dilihat apakah kegiatan yang telah dilakukan sudah memenuhi kriteria value for money, efeien, efektif dan ekonomis. 4. Program accountability, dalam tahap ini

dilakukan pemilihan berbagai kebijakan yang akan diterapkan

Kinerja Keuangan

Menurut Laporan Kinerja Instansi Pemerintah “Desentralisasi fiskal bertujuan untuk mendekatkan pemerintah dengan masyarakat daerah. Dengan desentralisasi fiskal, preferensi masyarakat akan pelayanan publik akan lebih terungkap dan lebih dapat dipenuhi. Tujuan desentralisasi fiskal adalah untuk meningkatkan kesejahteraan masyarakat”.

Pengelolaan keuangan daerah Propinsi Daerah Istimewa Yogyakarta berpedoman kepada Permendagri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Pengelolaan

keuangan daerah Pemerintah Daerah Istimewa Yogyakarta dilaksanakan berdasarkan prinsip kehati-hatian, akuntabilitas, transparansi dan tepat guna, berorientasi kepada value for money. Sistem dan prosedur pengelolaan keuangan daerah dituangkan dalam Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 30 Tahun 2015 tentang Sistem dan Prosedur Pengelolaan Daerah.

Sejak tahun 2010 dari sisi pertanggungjawaban dan pelaporan keuangan, bahwa laporan keuangan Pemerintah Propinsi Daerah Istimewa Yogyakarta telah mendapat opini wajar tanpa pengecualian (WTP) atau unqualified opinion dari Badan Pemeriksa Keuangan (BPK). Dengan mendapatkan opini WTP maka mencerminkan komitmen Pemerintah Propinsi DIY untuk menyelenggarakan administrasi keuangan sesuai dengan Standar Akuntansi Pemerintahan yang berlaku. Opini audit ini merupakan bukti nyata tentang kualitas pengelolaan keuangan Pemerintah DIY.

Perubahan standar akuntansi pemerintahan dari cash basis menuju kepada accrual basis (sesuai Peraturan Pemerintah Nomor 25 Tahun 2004) mampu diatasi dengan baik sehingga opini WTP bisa tetap dipertahankan.

Sesuai dengan tujuan desentralisai fiskal yaitu memanfaatkan seoptimal mungkin Pendapatan Asli Daerah (PAD). Namun mengingat Pemerintah DIY tidak memiliki sumber daya alam (SDA) yang melimpah maka optimalisasi PAD dilakukan dengan meningkatkan berbagai sumber terutama sektor pariwisata yang menjadi keuanggulan Pemerintah Daerah DIY.

Meskipun Pendapatan Asli Daerah di Daerah Istimewa Yogyakarta meningkat dalam lima tahun terakhir ini, namun belanja Pemerintah Daerah Istimewa Yogyakarta masih didukung oleh Dana Perimbangan sebagai sumber utamanya.

Dana Perimbangan

Instrumen utama desentralisasi fiskal di Indonesia adalah dana transfer ke daerah. Dana

transfer ini meliputi Dana Perimbangan dan Dana Otonomi Khusus. Dana Perimbangan merupakan komponen terbesar dana transfer ke daerah. Dana Perimbangan ini bersumber dari pendapatan Anggaran Pendapatan dan Belanja Nasional (APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah. Dana Perimbangan berperan penting untuk mendanai penyelenggaraan pemerintah daerah. Setiap jenis dana perimbangan memiliki fungsinya masing-masing. Dana Bagi hasil berperan sebagai penyeimbang fiskal antara Pemerintah Pusat dan daerah. Dana Alokasi Umum (DAU) berperan sebagai pemerataan fiskal antar daerah sedangkan Dana Alokasi Khusus (DAK) berperan sebagai dana yang didasarkan pada kebijakan yang bersifat khusus untuk membiayai pelaksanaan program-program prioritas nasional di daerah.

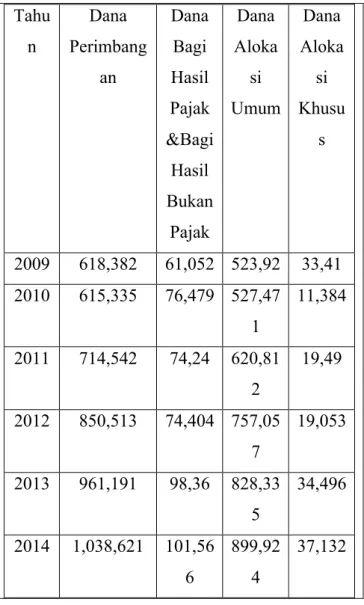

Selama tahun 2011-2015, Dana Perimbangan Pemerintah Daerah Istimewa Yogyakarta mengalami peningkatan dengan pertumbuhan

Perimbangan terdiri dari Dana Bagi Hasil Pajak/Bukan Pajak, Dana Alokasi Umum dan Dana Alokasi Khusus.

Dana Bagi Hasil mengalami penurunan dengan tingkat pertumbuhan rata-rata sebesar -6,67 persen per tahun. Sebaliknya Dana Alokasi Umum dan Dana Alokasi Khusus mengalami peningkatan dengan pertumbuhan rata-rata 10,35 persen dan 19 persen per tahun.

Besarnya Dana Alokasi Umum yang ditransfer ke daerah ditentukan oleh Alokasi dasar (AD) dan Celah Fiskal (CF). Faktor-faktor yang mempengaruhi alokasi dasar adalah gaji PNS di daerah. Sedangkan Celah Fiskal merupakan selish antara kebutuhan fiskal dengan kapasitas fiskal, yang dipengaruhi oleh jumlah penduduk, luas wilayah, Indeks Pembangunan Manusia, Indeks Kemahalan Konstruksi dan Produk Domestik Regional Bruto (PDRB) per kapita serta besarnya belanja daerah. Kapasitas fiskal adalah penjumlahan Pendapatan Asli daerah (PAD), Dana Bagi Hasil Pajak, Dana Bagi Hasil Sumber Daya Alam. Apabila variabel-variabel

tersebut diproyeksi maka akan dapat diproyeksi juga besaran DAU yang akan diterima daerah. Seperti yang telah dibahas sebelumnya bahwa Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Penyesuaian Otonomi Khusus DIY merupakan sumber pendapatan bagi Daerah Istimewa Yogyakarta. DAU dan DAK merupakan bagian dari Dana Perimbangan. Sedangkan Dana Otonomi Khusus merupakan Lain-Lain Pendapatan Daerah yang Sah.

Rata-rata persentase DAU terhadap Dana Perimbangan sebesar 82 persen. Sementara itu, persentase DAK dan Dana Bagi Hasil Pajak dan Bukan Pajak masing-masing sebesar 8 persen dan 10 persen.

Tabel 1: Dana Perimbangan DIY Tahun 2009-2016 (dalam jutaan Rupiah)

Tahu n Dana Perimbang an Dana Bagi Hasil Pajak &Bagi Hasil Bukan Pajak Dana Aloka si Umum Dana Aloka si Khusu s 2009 618,382 61,052 523,92 33,41 2010 615,335 76,479 527,47 1 11,384 2011 714,542 74,24 620,81 2 19,49 2012 850,513 74,404 757,05 7 19,053 2013 961,191 98,36 828,33 5 34,496 2014 1,038,621 101,56 6 899,92 4 37,132

2015 1,046,869 87,24 920,54 5 39,084 2016 1,768,772 108,90 2 940,83 5 719,03 4 Sumber : Kemenkeu, 2016

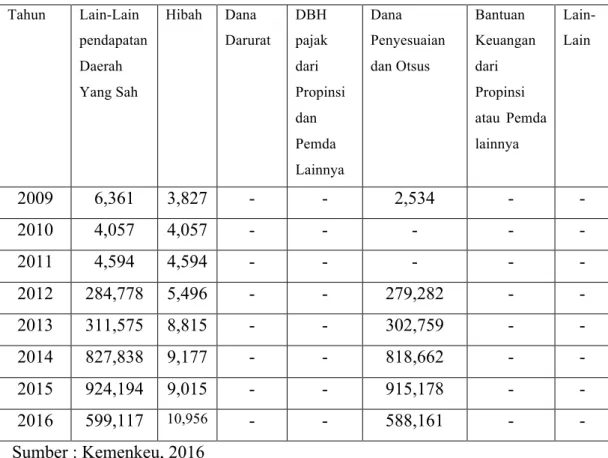

Lain-Lain Pendapatan Daerah Yang Sah

Selama kurun waktu 2011-2015, Lain-Lain Pendapatan Daerah Yang Sah Pemerintah Daerah Istimewa Yogyakarta mengalami peningkatan, dengan tingkat pertumbuhan rata-rata sebesar 166,7 persen per tahun. Hal ini disebabkan adanya Dana Keistimewaan yang telah diterima oleh DIY sejak tahun 2013 sesuai dengan Undang-Undang Nomor 13 Tahun 2012 tentang Keistimewaan Daerah Istimewa Yogyakarta. Pemerintah Daerah Istimewa Yogyakarta mendapatkan Dana Keistimewaan untuk dialokasikan pada lima urusan keistimewaan, yaitu

1) Tata cara pengisian jabatan, kedudukan, tugas dan wewenang Gubernur dan Wakil Gubernur

2) Kelembagaan Pemerintah Daerah DIY 3) Kebudayaan

4) Pertanahan 5) Tata Ruang

Sebenarnya yang termasuk dalam komponen Lain-Lain Pendapatan Yang Sah adalah Hibah, Dana Darurat, Dana Bagi hasil Pajak dari Propinsi dan Pemda Lainnya, Dana Otonomi Khusus (Otsus), Bantuan Keuangan dari Propinsi dan Pemda Lainnya serta lain-lain. Namun untuk Daerah Istimewa Yogyakarta selama Tahun 2009-2016 hanya ada dua sumber yaitu Dana Otsus dan Hibah.

Tabel 2: Lain-Lain Pendapatan Daerah Yang Sah DIY Tahun 2009-2016 (dalam jutaan Rupiah) Tahun Lain-Lain pendapatan Daerah Yang Sah Hibah Dana Darurat DBH pajak dari Propinsi dan Pemda Lainnya Dana Penyesuaian dan Otsus Bantuan Keuangan dari Propinsi atau Pemda lainnya Lain-Lain 2009 6,361 3,827 - - 2,534 - - 2010 4,057 4,057 - - - - - 2011 4,594 4,594 - - - - - 2012 284,778 5,496 - - 279,282 - - 2013 311,575 8,815 - - 302,759 - - 2014 827,838 9,177 - - 818,662 - - 2015 924,194 9,015 - - 915,178 - - 2016 599,117 10,956 - - 588,161 - - Sumber : Kemenkeu, 2016

Dana keistimewaan DIY berbeda dengan dana otonomi khusus yang diberikan kepada Propinsi Papua dan Propinsi Nangroe Aceh Darussalam

Pemerintah Pusat atas tekanan seputar pembagian penerimaan sumber daya alam. Dana Otsus memberikan 70 persen penerimaan sumber daya alam kepada masing-masing Propinsi Papua dan NAD serta tambahan penerimaan dari migas diterima langsung oleh Pemerintah Propinsi Papua dan NAD yang bertanggungjawab akan penggunaan dana kepada seluruh kabupaten dan kota dengan formulanya sendiri.

Dana Keistimewaan DIY sama sekali tidak berkaitan dengan pembagian penerimaan sumber daya alam sehingga besarnya tidak sebesar Dana Otsus untuk Propinsi Papua dan NAD. Dana Keistimewaan DIY bersifat historis dan lebih mencerminkan keinginan dari masyarakat dan bersifat bottom up. Sifat lain dari Dana Keistimewaan DIY ini adalah bahwa dana ini tidak berpagu dan tidak berjangka waktu. Pemerintah DIY diberikan kewenangan untuk mendefinisikan kewenangannya dan menuangkan dalam Peraturan Daerah Istimewa (Perdais).

Untuk memperjelasnya, bersama ini disampaikan gambar struktur urusan pemerintahan dalam pengelolaan Dana Keistimewaan DIY ;

Sedangkan Pendanaan Keistimewaan Daerah Istimewa Yogyakarta sesuai dengan sumber dari Kementrian Keuangan digambarkan sebagai berikut:

Tahap-tahap pengalokasian Dana Keistimewaan DIY sesuai dengan PMK 124/PMK.07/2015 dapat dijelaskan sebagai berikut :

1) Gubernur DIY mengajukan usulan rencana kebutuhan Dana Keistimewaan DIY yang dilengkapi dengan rerangka acuan kerja (program/kegiatan) kepada Menteri Keuangan c.q. Dirjen Perimbangan Keuangan paling lambat minggu pertama Januari.

2) Menteri Keuangan dan Menteri Dalam Negeri dan Kementrian (K) /Lembaga Pemerintah Non Kementrian (LPNK) terkait, melakukan penilaian kelayakan program/kegiatan usulan Dana Keistimewaan DIY. Hasil penilaian dituangkan dalam berita acara paling lambat minggu kedua Januari.

3) Direktorat Jenderal Perimbangan Keuangan bersama dengan Direktorat

Fiskal melakukan pengkajian usulan Dana Keistimewaan DIY.

4) Direktorat Jenderal Perimbangan Keuangan menyampaikan indikasi kebutuhan Dana Keistimewaan kepada Direktorat Jenderal Anggaran Kementrian Keuangan pada minggu ketiga Januari.

5) Menteri Keuangan menetapkan pagu indikasi dan pagu anggaran akhir Juni sesuai PMK 177 Tahun 2014 tentang Tata Cara Perencanaan, Penelaahan dan Penetapan Alokasi Bagian Anggaran (BA) Bendahara Umum Negara (BUN). 6) Pagu indikatif dan pagu anggaran

dibahas dengan Dewan Perwakilan Rakyat (DPR) dan ditetapkan menjadi alokasi Dana Keistimewaan DIY dalam Peraturan Presiden (Perpres) mengenai rincian Anggaran Pendapatan dan Belanja Negara (APBN) setelah Undang-Undang Anggaran Pendapatan dan Belanja Negara (UU APNB) disyahkan.

Ketentuan Penyaluran Dana Keistimewaan DIY sesuai Kementrian Keuangan Republik Indonesia adalah sebagai berikut ;

1) Penyaluran Dana Keistimewaan DIY dilakukan melalui tata cara pemindah bukuan dari Rekening Kas Umum Negara ke Rekening Kas Umum Daerah. 2) Penyaluran Dana Keistimewaan Daerah

Istimewa Yogyakarta dilakukan secara bertahap sesuai dengan laporan pencapaian kinerja dengan rincian sebagai berikut:

a. Tahap 1 disalurkan sebesar 15% dari pagu dana keistimewaan;

b. Tahap II disalurkan sebesar 65% dari pagu dana keistimewaan setelah laporan pencapaian kinerja tahap 1 mencapai minimal 80%; dan

c. Tahap III disalurkan sebesar 20% dari pagu dana keistimewaan setelah laporan pencapaian kinerja tahap 1 dan tahap II

3) Penyaluran Dana Keistimewaan DIY dilakukan berdasarkan Surat Permintaan Penyaluran Dana Keistimewaan yang disampaikan oleh Gubernur DIY atau pejabat yang diberi kuasa kepada Kuasa

Pengguna Anggaran Dana

Keistimewaan.

4) Surat Permintaan Penyaluran Dana Keistimewaan DIY disampaikan paling lambat tanggal 1 November.

5) Syarat Penyaluran Dana Keistimewaan DIY tahap 1 :

a) Peraturan daerah mengenai APBD tahun anggaran berjalan; b) SPTJM yang ditandatangani oleh

Gubernur DIY atau pejabat yang diberi kuasa;

c) Rencana penggunaan dana keistimewaan tahap 1;

d) Laporan realisasi penyerapan dana keistimewaan tahap akhir tahun anggaran sebelumnya yang telah diverifikasi;

e) Laoran pencapaian kinerja dana keistimewaan tahap akhir tahun anggaran sebelumnya yang telah diverifikasi kepada Direktur Jenderal Perimbangan Keuangan 6) Syarat Penyaluran Dana Keistimewaan

DIY tahap II / III :

1) SPT JM yang ditandatangani oleh Gubernur DIY atau pejabat yang diberi kuasa;

2) Rencana penggunaan dana keistimewaan tahap II / III; 3) Laporan realisasi penyerapan

dana keistimewaan tahap I /II yang telah diverifikasi kepada Direktur Jenderal Perimbangan Keuangan.

7) Sisa anggaran Dana Keistimewaan DIY yang tidak terserap dan berada di Kas Daerah Pemerintah DIY akan diperhitungkan sebagai pengurang penyaluran Dana Keistimewaan tahap 1

Menurut Dinas Pengelolaan Pendapatan Keuangan dan Aset (DPPKA) DIY, secara ringkas pengelolaan dana keistimewaan DIY adalah sebagai berikut :

Setelah Dana Keistimewaan diterima maka: 1) Dianggarkan pada kelompok Pendapatan

Lain-Lain

2) Jenis Pendapatan dana Penyesuaian dan Otonomi Khusus

3) Obyek Pendapatan Dana Otonomi Khusus dan Rincian Obyek Pendapatan Dana Keistimewaan DIY

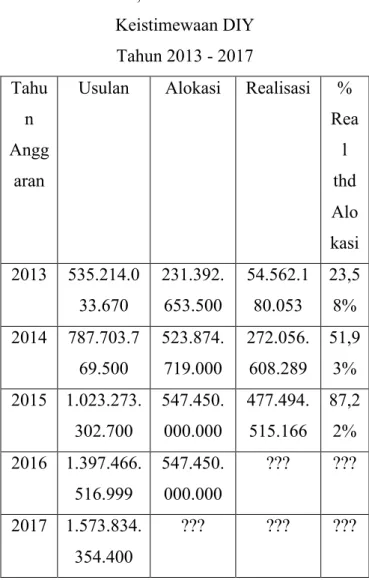

Di bawah ini adalah usulan, alokasi dan realisasi Dana Keistimewaan DIY Tahun 2013-2017;

Tabel 3:Usulan, Alokasi dan Realisasi Dana Keistimewaan DIY Tahun 2013 - 2017 Tahu n Angg aran

Usulan Alokasi Realisasi % Rea l thd Alo kasi 2013 535.214.0 33.670 231.392. 653.500 54.562.1 80.053 23,5 8% 2014 787.703.7 69.500 523.874. 719.000 272.056. 608.289 51,9 3% 2015 1.023.273. 302.700 547.450. 000.000 477.494. 515.166 87,2 2% 2016 1.397.466. 516.999 547.450. 000.000 ??? ??? 2017 1.573.834. 354.400 ??? ??? ???

Kronologis Penyaluran Dana Keistimewaan DIY Tahun 2016 Tahap 1 (pertama) digambarkan sebagai berikut :

Sumber : Dinas Pengelolaan Pendapatan Keuangan dan Aset (DPPKA) DIY, 2016

Sumber : Dinas Pengelolaan Pendapatan Keuangan dan Aset (DPPKA) DIY, 2016

Penilaian Kelayakan Program / Kegiatan

Sesuai dengan Kementrian Keuangan Republik Indonesia bahwa penilaian akuntabilitas kinerja

Dana Otsus Daerah Istimewa dinilai berdasarkan;

1. Kesesuaian antara usulan dengan program prioritas nasional;

2. Kesesuaian antara usulan dengan Perdais;

3. Kewajaran nilai program dan kegiatan; 4. Asas efisiensi dan efektivitas;

5. Hasil pemantauan dan evaluasi pelaksanaan Dana Keistimewaan DIY Penggunaan Dana Istimewa di DIY menurut Dinas Pendapatan pengelolaan Keuangan dan Aset DIY sebagai berikut:

“Dianggarkan pada belanja tiga pihak pengguna anggaran, yaitu Sekretaris Daerah, Dinas Kebudayaan dan Dinas Pekerjaan Umum Energi Sumber Daya Mineral”.

Pada Tahun 2016 Dinas Pendapatan Pengelolaan Keuangan dan Aset DIY telah menyusun Skala Nilai Peringkat Kinerja (berdasarkan Permendagri Nomor 54 Tahun 2010) untuk

kinerja yang hasilnya akan memberikan gambaran keberhasilan dan kegagalan dalam pencapaian tujuan dan sasaran sebagai berikut ;

Tabel 4: Skala Nilai Peringkat Kinerja No Interval Nilai Realisasi Kinerja Kriteria Penilaian Realisasi Kinerja Kode

1. 91 ≤ 100 Sangat Baik Hijau Tua

2. 76 ≤ 90 Tinggi Hijau Muda 3. 66 ≤ 75 Sedang Kuning Tua 4. 51 ≤ 65 Rendah Kuning Muda 5. ≤ 50 Sangat Rendah Merah Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset DIY

Kesimpulan

1. Bahwa sesuai dengan Undang-Undang No.13 Tahun 2012 tentang Keistimewaan Daerah Istimewa Yogyakarta (DIY) maka Pemerintah DIY berhak mendapatkan Dana Otonomi Khusus (Otsus) yaitu berupa Dana Keistimewaan untuk dialokasikan dalam lima kegiatan meliputi ;

a) Tata cara pengisian jabatan, kedudukan, tugas dan weewnang Gubernur dan Wakil Gubernur.

b) Kelembagaan Pemerintah Daerah Istimewa Yogyakarta.

c) Kebudayaan. d) Pertanahan. e) Tata Ruang.

2. Dana Otonomi Khusus yang diterima oleh Daerah Istimewa Yogyakarta berbeda dengan Dana Otsus yang diterima oleh Propinsi Papua dan Propinsi Nangroe Aceh Darusalam (NAD) . Dana Otsus yang diterima oleh DIY

keinginan masyarakat DIY dan bersifat bottom up. Dana Keistinewaan yang diterima DIY tidak berpagu dan tidak berjangka waktu. Pemerintah Daerah DIY diberi kewenangan untuk mendefinisikan sendiri penggunaan Dana Keistimewaan dan disampaikan dalam Perda Istimewa (Perdais).

3. Sesuai dengan Kemetrian Keuangan Republik Indonesia bahwa penilaian akuntabilitas kinerja Dana Otsus Daerah Istimewa dinilai berdasarkan ;

1. Kesesuaian antara usulan dengan program prioritas nasional;

2. Kesesuaian antara usulan dengan Perdais;

3. Kewajaran nilai program dan kegiatan; 4. Asas efisiensi dan efektivitas;

5. Hasil pemantauan dan evaluasi pelaksanaan Dana Keistimewaan DIY 4. Sejak tahun 2010 dari sisi

bahwa laporan keuangan Pemerintah Propinsi Daerah Istimewa Yogyakarta telah mendapat opini wajar tanpa pengecualian (WTP) atau unqualified opinion dari Badan Pemeriksa Keuangan (BPK). Dengan mendapatkan opini WTP maka mencerminkan komitmen Pemerintah Propinsi DIY untuk menyelenggarakan administrasi keuangan sesuai dengan Standar Akuntansi Pemerintahan yang berlaku. Opini audit ini merupakan bukti nyata tentang kualitas pengelolaan keuangan Pemerintah DIY.

Saran

1. Tolok ukur kinerja dalam penggunaan dana otsus di wilayah Daerah Istimewa Yogyakarta sebaiknya dibuat lebih rinci karena beberapa tolok ukur kinerja belum ssesuai apabila dilihat dari struktur belanjanya. Contoh : Dalam penggunaan dana Otsus di bidang kebudayaan, masih sulit untuk

penyelenggaraan seni dan budaya di DIY, apakah diukur dengan banyaknya group yang melakukan seni pertunjukkan atau banyaknya event seni pertunjukkan. 2. Belum ada kegiatan yang dianggap

mencerminkan sesuatu yang berbeda/luar biasa (yang bisa dibandingkan dan dilihat secara nyata) dengan adanya penggunaan Dana Otsus tersebut ataupun tidak.

3. Pemerintah Daerah Istimewa Yogyakarta sebaiknya menyusun indikator keberhasilan pencapaian kinerja semua kegiatan yang dibiayai dengan Dana Otsus, baik pembangunan fisik maupun non fisik.

4. Program dan kegiatan yang disusun dalam penggunaan Dana Otsus belum fokus dan terkesan asal jalan. Pemerintah Daerah Istimewa Yogyakarta sebaiknya perlu menyusun perencanaan yang matang.

DAFTAR PUSTAKA

Badan Perencanaan Pembangunan Daerah Propinsi Daerah Istimewa Yogyakarta, 2013. Peta Administrasi Daerah Istimewa Yogyakarta. Yogyakarta. Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Istimewa Yogyakarta, 2016. Penganggaran Dana Keistimewaan. Yogyakarta.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Istimewa Yogyakarta, Laporan Kinerja Instansi Pemerintah Daerah Istimewa Yogyakarta Tahun 2016. Yogyakarta.

Govermental Accounting Standard Board, 1994. Concepts Statements No.2; Service Effort

http://www.gasb.org/st/concepts/gconsu

m2.html.

Jones, Rowan dan Pendlebury, Maurice, 1996. Public Sector Accounting. Edisi Keempat. London : Pitman Publishing. Kementerian Keuangan Republik Indonesia,

2016. Kondisi Pengelolaan Keuangan Pemerintah Daerah Propinsi Daerah Istimewa Yogyakarta. Jakarta.

Soelendro, Ari, 2000. Paradigma Baru Aparat Pengawasan Intern Pemerintah. Makalah Kongres Nasional Akuntan Indonesia IV. Jakarta.

Yunus, Hadori, 200. Paradigma Baru Akuntansi Sektor Publik. Makalah Kongres Nasional Akuntan Indonesia IV. Jakarta.

Undang-Undang Nomor 32 Tahun 2004. Pemerintahan Daerah. Sinar Grafika. Jakarta.

Undang-Undang Nomor 33 Tahun 2004. Perimbangan Keuangan Keuangan Pemerintah Pusat dan Daerah. Sinar Grafika. Jakarta.

Undang-Undang Nomor 17 Tahun 2003.

Keuangan Negara.

http://www.bpk.go.id/assets/files/storage /2013/12/file_storage_1386152419.pdf

Undang-Undang Nomor 1 Tahun 2004.

Perbendaharaan Negara.

http://www.bpk.go.id/assets/files/storage /2013/12/file_storage_1386161111.pdf

Undang-Undang Nomor 15 Tahun 2004.

Pemeriksaan Pengeloaan dan Tanggung

http://luk.staff.ugm.ac.id/atur/UU15-2004PemeriksaanKeuangan.pdf

Peraturan Pemerintah Nomor 58 Tahun 2005.

Pengelolaan Keuangan Daerah.

http://www.djpk.depkeu.go.id/attach/post -no-58-tahun-2005-tentang-pengelolaan-

keuangan-daerah/--376-490-PP58_2005.pdf

Undang-Undang No.13 Tahun 2012. Keistimewaan Daerah Istimewa Yogyakarta. http://otda.kemendagri.go.id/CMS/Image s/DaftarSPM/UU%20Nomor%2013%20 Tahun%202012.PDF PMK 124/PMK.07/2015. Pengalokasian Dana Keistimewaan DIY. http://jdih.bpk.go.id/wp-content/uploads/2015/12/124PMK.07201 5Per.pdf

Permendagri Nomor 21 Tahun 2011. Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

http://dppka.jogjaprov.go.id/upload/files/ pmdn_21_tahun_2011.pdf

Permendagri Nomor 54 Tahun 2010. Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah.

http://www.kinerja.or.id/pdf/5241bcec-8261-4a47-b413-1646706ca612.pdf

Peraturan Gubernur Daerah Istimewa Yogyakarta Nomor 30 Tahun 2015. Sistem dan Prosedur Pengelolaan Daerah.

pergub_30_th_2015_sisdur_pengelolaan _keuangan_daerah(lengkap).pdf