upaya pada

yang

LKMS merupakan lembaga keuangan berorientasi

MENGURAI MASALAH DAN SOLUSI PENGEMBANGAN LEMBAGA KEUANGAN MIKRO SYARIAH DI INDONESIA:

PENDEKATAN METODE BOCR ANP

Aam S. Rusydiana

Pengajar dan peneliti pada Sekolah Tinggi Ekonomi Islam (STEI) Tazkia. Email: [email protected]

Abrista Devi

Pengajar pada Universitas Ibn Khaldun (UIK) Bogor

ABSTRAK

peningkatan kesejahteraan anggota dan masyarakat. Lahirnya lembaga keuangan mikro syariah di Indonesia merupakan salah satu jawaban melihat perkembangan perbankan syariah yang masih terpusat kepada masyarakat menengah ke atas. Faktanya, LKMS telah tumbuh menjadi alternatif pemulihan kondisi perekonomian di Indonesia, khususnya sebagai partner para pengusaha kecil dalam penyediaan modal.

Walaupun tumbuh dengan pesat, namun LKMS masih mengalami banyak kendala dalam pengembangannya. Masih banyak permasalahan yang dihadapi oleh institusi ini baik dari sisi internal maupun eksternal. Penelitian ini mencoba untuk mengidentifikasi penyebab serta faktor-faktor yang dominan menjadi hambatan dalam pengembangan LKMS di Indonesia, dengan pendekatan metode BOCR Analytic Network Process (ANP), termasuk solusi strategis yang diusulkan.

Berdasarkan urutan prioritas, maka alternatif aspek menunjukkan bahwa aspek technical menjadi aspek prioritas, selanjutnya diikuti oleh aspek legal/structure, pasar/komunal, dan SDM. Penguraian solusi secara keseluruhan menghasilkan urutan prioritas 1) Pembinaan/ sosialisasi/pendampingan masyarakat menjadi prioritas utama, selanjutnya diikuti oleh 2) inovasi produk, 3) lokasi strategis, 4) kerjasama dengan LKS lainnya, dan 5) menjadikan elemen eksternal sebagai pusat informasi dan media sosialisasi.

Sedangkan prioritas strategi yang dianggap dapat meningkatkan pengembangan LKMS di Indonesia terdiri dari: 1) mengoptimalkan peran pemerintah dalam pendanaan, 2) melakukan koordinasi dengan PINBUK, dan 3) linkage program LKMS-BMT-BPRS- Bank Umum Syariah.

Keywords : Lembaga Keuangan Mikro Syariah, BMT, ANP-BOCR

I. PENDAHULUAN prinsip syariah. Keberadaan LKMS dengan

Lembaga Keuangan Syariah jumlah signifikan pada beberapa

merupakan kelompok swadaya masyarakat daerah di Indonesia tidak didukung oleh

sebagai lembaga ekonomi faktor-faktor pendukung

berupaya mengembangkan usaha-usaha memungkinkan LKMS

produktif dan investasi dengan berdasar berkembang berjalan dengan

Mikro

rakyat yang

yang

yang

untuk terus

11

tuntutan kebutuhan

Fakta yang ada di lapangan menunjukkan muncul di saat umat Islam mengharapkan

banyak LKMS yang tenggelam dan bubar. adanya lembaga keuangan yeng berbasis

Dengan melihat fenomena syariah dan bebas dari unsur riba yang

perkembangan LKMS dipandang dinyatakan haram. melihat

sepenuhnya mampu menjawab problem pertumbuhan LKMS Indonesia

ekonomi kalangan (termasuk dalamnya

masyarakat. disebabkan meningkat dengan Menurut

beberapa Suharto, perkembangan BMT tahun 2010

memadainya sumber daya manusia yang tumbuh rata-rata

terdidik profesional, menyangkut kisaran 35% - 40%, financing to deposit

manajemen sumber daya manusia ratio (dana yang disalurkan) juga masih

pengembangan budaya sekitar 100% . Hal ini membuktikan

wirausaha (entrepreneurship) bangsa kita bahwa LKMS diterima

lemah, permodalan masyarakat sebagai lembaga yang dapat

yang relatif kecil dan terbatas, adanya memberdayakan masyarakat kecil.

ambivalensi konsep syariah Eksistensi lembaga keuangan

pengelolaan LKMS dengan syariah jelas memiliki arti penting bagi

operasionalisasi lapangan, tingkat pembangunan ekonomi berwawasan

kepercayaan yang masih rendah dari umat syariah terutama memberikan

akademik solusi bagi pemberdayaan usaha kecil dan

terumuskan dengan sempurna menengah serta menjadi inti kekuatan

mengembangkan lembaga keuangan ekonomi yang berbasis kerakyatan dan

syariah dengan sistematis sekaligus menjadi penyangga

proporsional. Kompleksitas persoalan sistem perekonomian nasional. Hal ini

tersebut menimbulkan dampak terhadap menunjukkan peranan LKMS sangat

kepercayaan masyarakat tentang berarti masyarakat karena

keberadaan LKMS diantara lembaga merupakan suatu lembaga mikro syariah

keuangan konvensional. yang mampu memecahkan permasalahan

Padahal bila dilihat dari latar belakang fundamental dihadapi

berdirinya, LKMS merupakan jawaban terhadap

kalangan umat Muslim. Kehadiran LKMS

Lihat Saat Suharto. Outlook BMT 2011. Permodalan BMT Center. 2010

20 di atas,

belum

real yang ada di

Hal ini oleh

faktor antara lain, belum

dan

dan

serta jiwa

yang masih (dana)

antara

di

Islam dan secara belum

untuk

cara dan

dan

Jika data,

di

di BMT) terus

pesat,

dari sisi aset dalam

11

dapat oleh

mikro

dalam

utama

bagi ia

metode pendekatan

Dengan

masalah-masalah

berdasarkan

mengutamakan lembaga

syariah memiliki Prinsip

lembaga positif

mewujudkan mampu

operasionalnya memiliki

mempunyai

digunakan instrumen

Namun berbeda.

kalangan terutama

masyarakat eksistensinya

konsepsi, Dilihat

merupakan

Adapun

pengusaha menengah II. LANDASAN TEORI

khususnya di bidang permodalan. LKMS 2.1. Konsep Lembaga Keuangan Syariah

tidak hanya befungsi dalam penyaluran Lembaga keuangan syariah merupak

berfungsi lembaga keuangan yang bekerja menurut

menangani kegiatan sosial. konsep syariah dengan prinsip profit

LKMS

lembaga

dibutuhkan

mikro.

sharing sebagai metode utama. Struktur

lembaga keuangan syariah dikelompokkan

menjadi bank umum syariah, BPR syariah,

asuransi syariah dan Baitul mal wa tamwil.

disebutkan

bidang

banyak kelemahan. Maka problematika

tersebut harus dapat diatasi dengan baik

terciptanya

keuangan

mikro syariah yang bersih serta dipercaya

oleh masyarakat.

mempunyai produk dan pangsa pasar yang

prinsip

lembaga

keuangan syariah yang telah disebutkan di

perbedaan

cukup mendasar hanya pada area wilayah

operasionalnya saja.

karena

belakang yang telah diungkapkan di atas,

maka rumusan masalah yang di angkat

dalam penelitian ini adalah: apa sajakah

dihadapi

institusi lembaga keuangan mikro syariah

di Indonesia? Apa saja solusi yang tepat?

Bagaimana strategi yang harus diterapkan

dalam kerangka strategis jangka panjang?

Analytic

Network Process (ANP) jaringan Benefit

Opportunity Cost Risk (BOCR), beberapa

pertanyaan tersebut akan coba dijawab

dan dicarikan solusinya.

keuangan

aplikasi

perekonomian yang tidak hanya terfokus

dalam sistem bagi hasil (profit sharing),

tetapi juga secara sempurna menanamkan

suatu kode etik (moral, sosial dan agama)

dalam mempromosikan suatu keadilan dan

kesejahtern bagi masyarakat luas. Tidak

ada perbedaan prinsip diantara lembaga-

lembaga keuangan syariah (Asuransi, Bank

dan BMT), karena secara umum lembaga-

hubungan

kemitraan (mutual investor relationship)

yang berbasis utama skim bagi hasil. kecil dan

modal tetapi juga untuk

secara

suatu yang

sangat

Akan tetapi di sisi lain yaitu dalam

masih

agar

citra bagi

Oleh itu, latar

yang oleh

an

lost

yang di atas

dari segi dan

yang

atas tidak yang

yang luas dalam suatu sitem

12

(tolong- sumberdaya

dipindahtangankan/tukar pengusaha

dilarangnya sistem bunga,

memacu Keuangan Lembaga

Secara sederhana prinsip-prinsip 7. Di samping sebagai lembaga bisnis,

lembaga keuangan syariah lembaga keuangan syariah

menjalankan usahanya terdiri atas : menjalankan fungsi sebagai lembaga

1. Pelarangan terhadap (suku bunga) sosial.

2. Karena

maka penyedia dana menjadi investor.

Sehingga terdapat faktor uncertainty

dalam bisnis maka Penyedia dana dan

membagi

bisnis dan juga tingkat pengembalian

yang disepakati.

3. Uang bukan sebagai modal tetapi akan

menjadi

dengan

melaksanakan

aktivitas yang produktif sehingga uang

disini diartikan sebagai konsep yang

Konsep Dasar Lembaga Keuangan Mikro Syariah (LKMS)

(LKM)

adalah lembaga keuangan dan pembiayaan

yang didirikan dan dimiliki bersama oleh

warga masyarakat baik yang terhimpun

masyarakat,

memecahkan masalah/kendala permodalan

dan kebutuhan dana yang dihadapi para

anggotanya. LKM secara umum bertujuan

pertumbuhan

perkembangan usaha ekonomi ummat, dan

masyarakat pada umumnya.

mengalir (flow concept). Sedangkan khusus

4. Pelarangan terhadap perilaku spekulasi bertujuan: 1). Memecahkan bersama

5. Prinsip ta‟awun menolong) kebutuhan modal yang dihadapi warga,

yaitu prinsip saling membantu sesama pengusaha mikro/kecil sebagai

meningkatkan bagian dari pelaku ekonomi negeri ini.

melalui mekanisme 2). Membantu memecahkan kebutuhan

ekonomi dan bisnis. unggulan

6. Prinsip tijaroh (bisnis) yaitu prinsip dijalankan oleh anggota dan masyarakat.

mencari dengan 3). Membantu memecahkan kebutuhan

dibenarkan syariah. Lembaga dana mendesak yang seringkali dihadapi

keuangan Islam harus dikelola secara warga, sehingga menghindarkan

profesional, sehingga dapat mencapai mereka dari rentenir yang menjerat dengan

prinsip efektif dan efisien . bunga tinggi.

Ridwan, Muhammad. 2004. Manajemen Baitul Mal Wa Tamwil (BMT). Yogyakarta: UII Press. Hal 115

Adapun

keuangan

LKMS

kegiatan

lembaga

utamanya

22 dalam

harus resiko

modal jika sudah

untuk

dalam taraf hidup

kerja sama

laba cara yang

oleh

12

juga

2.2.

Mikro

dalam warga untuk

untuk dan

secara LKM

selaku

modal bagi unit usaha yang

dapat

adalah

14 13

pertumbuhan mendorong

rangka

menghimpun masyarakat usahanya yang dijalankan sesuai dengan

bentuk tabungan (simpanan) maupun ketentuan syariah.

deposito menyalurkannya kembali

Sifat usaha LKMS yang berorientasi

kepada masyarakat bentuk

dimaksudkan supaya pembiayaan berdasarkan prinsip syariah

pengelolaan LKMS dapat dijalankan secara melalui mekanisme

profesional, sehingga mencapai tingkat dunia perbankan Sehingga

efisiensi tertinggi. Dari sinilah LKMS akan

konsepsi LKMS lembaga

mampu memberikan yang di dalamnya mencakup dua jenis

kompetitif kepada deposannya

kegiatan sekaligus Kegiatan

mampu meningkatkan kesejahteraan para mengumpulkan dana dari berbagai sumber

pengelolahnya dengan lembaga

seperti: zakat, infaq dan shodaqoh serta

lainnya. Sedangkan aspek sosial LKMS lainya yang dibagikan/disalurkan kepada

berorientasi pada peningkatan kehidupan yang berhak rangka mengatasi

anggota masyarakat sekitar kemiskinan, Kegiatan produktif

membutuhkan . tambah

ekonomi Prinsip Mikro Syariah (LKMS) Utama Lembaga Keuangan

bersumber daya manusia. pelaksanaan LKMS

LKMS merupakan kelompok swadaya berpegang prinsip

masyarakat sebagai lembaga ekonomi sebagai berikut :

berupaya mengembangkan 1. Keimanan ketaqwaan kepa da

usaha-usaha produktif dan investasi dengan dengan

berdasar prinsip syariah mengimplementasikan pada prinsip -

meningkatkan kualitas ekonomi pengusaha prinsip syari‟ah dan muamalah islam

pengentasan ke dalam kehidupan nyata.

kemiskinan. Berdasarkan definisi di atas 2. Keterpaduan, nilai -nilai

dapat ditarik kesimpulan bahwa LKMS spritual menggerakkan

lembaga keuangan mikro etika bisnis yang dinamis, proaktif,

yang menggabungkan unsur profit motive progresif, adil dan berakhlaq mulia.

dan unsur nirlaba (sosial) dalam kegiatan

Ilmi, Makhalul SM. 2002. Teori dan Praktik Lembaga Keuangan Mikro Syariah. Yogyakarta: UII Press. Hal 13

Ridwan, Muhammad. 2004. Manajemen Baitul Mal Wa Tamwil (BMT). Yogyakarta: UII Press. Hal 129

dana dalam

dan

dalam

yang lazim dalam

13

. secara

adalah suatu

yaitu: 1)

dalam

dan 2)

dalam nilai baru dan

yang

rakyat yang

untuk

kecil dalam upaya

adalah Suatu

pada bisnis

bagi hasil yang

serta

sejajar

dan yang

14

2.3.

Teori usaha

teguh pada utama

dan

Allah SWT

yakni

yang tinggi, 6. Profesionalisme,

kondisi memperbaiki

dan bersama-sama

Inovasi bergabung.

berkurangnya ketinggalan

lingkungannya keuangannya

ekonomi

lembaga keuangan

3. Kekeluargaan, yakni mengutamakan kecerdasan emosional, spritual dan

kepentingan bersama intelektual. profesionalisme

kepentingan pribadi. Semua dibangun dengan semangat

pengelolah tingkatan, terus belajar demi mencapai tingkat

pengurus dengan semua lininya serta standar kerja yang tertinggi.

anggota, dibangun rasa kekeluargaan, 7. Istiqomah, konsisten, konsekuen,

sehingga akan tumbuh rasa saling kontinuitas/berkelanjutan tanpa henti

melindungi dan menanggung. dan tanpa pernah putus asa. Setelah

4. Kebersamaan, kesatuan mencapai suatu tahap, maka maju

pikir, sikap dan cita-cita antar semua lagi ke tahap berikutnya dan hanya

elemen LKMS. Antara pengelola dan kepada Allah SWT kita berharap

pengurus harus memiliki satu visi 2.4. Manajemen LKMS

anggota

ekonomi

sosial.

5. Kemandirian, yakni mandiri di atas

semua golongan politik. Mandiri juga

berarti tidak tergantung dengan dana -

dana pinjaman dan ”bantuan” tetapi

senantiasa proaktif menggalang dana

masyarakat sebanyak-banyaknya.

semangat

yakni dilandasi

dengan dasar keimanan. Kerja yang

berorientasi

Sebagai

dikelola secara professional, maka LKMS

tidak bisa dikelola dengan bekal semangat

manajemen

dikuasai

maksimal. Manajemen LKMS harus bisa

mengikuti perkembangan teknologi yang

sehingga

menyebabkan

nasabah

produk

ditingkatkan dalam rangka merebut pasar.

kehidupan Secara manajemen

kenikmatan dan kepuasan ruhani dan dibedakan menjadi empat yakni: planning akhirat. Kerja keras dan cerdas yang (perencanaan), actuating (pelaksanaan),

dilandasi dengan bekal pengetahuan organizing (pengorganisasian)

yang cukup, keterampilan yang terus controlling (pengontr

ditingkatkan serta niat dan ghirah

yang kuat. Semua itu dikenal dengan

24 di atas

pada setiap

yakni pola

untuk

dan

yakni

kerja

tidak hanya pada

dunia saja, tetapi juga

Sikap

untuk

15 .

yang

saja. Aspek dan

harus secara

ada di tidak

zaman yang

minat untuk

terus

garis besar fungsi

dan

olan).

organisasi, mencapai

a. Perencanaan (planning) perencanaan yang telah disusun kecuali

beberapa jika ada hal-hal yang perlu di sesuaikan.

diperhatikan perencanaan,

d. Pengontrolan (controlling) SMART. Specific perencanaan

Agar pekerjaan dapat berjalan sesuai maksud

dengan visi,misi dan program kerja maka lingkupnya. Measurable : program kerja

harus dilakukan pengontrolan. Baik dalam atau rencana harus dapat diukur tingkat

suvervisi, pengawasan, inpeksi dan audit. keberhasilannya. Achievable artinya dapat

Sehingga penyimpangan-penyimpangan

dicapai. anggan-angan.

yang terjadi dapat diawasi dengan baik, Realistic : sesuai dengan kemampuan dan

dan dapat dilakukan koreksi untuk masa sumber daya yang ada, tidak terlalu mudah

yang akan datang yang lebih baik.

tantangan. Time artinya ada batas waktu

yang jelas sehingga mudah dinilai dan

dievaluasi.

Fungsi manajemen ini bertujuan untuk

menjaga

keseimbangan antara tujuan-tujuan yang

saling bertentangan, dan untuk mencapai b. Pengorganisasian (organizing)

tingkat efektifitas efisiensi. Pengorganisasian dilakukan agar tujuan

Manajemen merupakan

inginkan tercapai,

bagian dari kegiatan ibadah jika diniatkan

pengorganisasian perusahaan

untuk mencapai keridhaan Allah. Islam terlihat dari struktur organisasi perusahaan,

secara rinci mengatur kehidupan manusia yang kemudian dipecah menjadi berbagai

termasuk tentang aktivitas manajemen, jabatan yang kemudian menjalankan tugas

walaupun tidak seperti ilmu manajemen masing-masing.

sekarang yang berkembang. Namun islam

c. Pelaksanaan (actuating) memiliki aturan dasar yang dapat dijadikan

Perencanaan dan pengorganisasian yang pijakan merumuskan

adanya manajemen disebut manajemen

pelaksanaan karena syariah atau islami. Beberapa prinsip atau

perencanaan dan pengorganisasian harus kaidah manajemen

pelaksanaan dengan relevansinya dengan kaidah islam adalah

kecerdasan kerjasama. prinsip amar ma‟ruf dan nahi munkar,

Pelaksanaan dengan kewajiban menyampaikan amanah,

kewajiban menegakan kebenaran,

Ada hal yang harus

dalam yaitu

: yang

dibuat harus jelas dan ruang

Jadi bukan

dan tidak terlalu sulit tapi tetap ada

yang kita dapat

dalam

baik tidak akan berarti tanpa

kerja. Oleh itu

diikuti oleh kerja

keras, dan

harus seuai

tujuan

dan

secara umum

dalam sistem

yang

teknik yang ada

Ummah lil

Tamwil 16

Mursalah Maslahah

perampasan penyitaan

terkait muncul

Persoalan kesepakatan

kondisi

bermasalah bahwa pembiayaan

ancaman), (peluang

faktor-faktor mengetahui

Penelitian

kewajiban menegakan keadilan. persetujuan pemilik sebagaimana

prinsip ini diterapkan dengan baik oleh diakukan

manajemen LKMS, maka tujuannya akan konvensional. dikarenakan

tercapai. penyitaan bertentang an

2.5. Penelitian Terdahulu dengan tata cara muamalah berdasarkan

Penelitian yang dilakukan oleh Bilqis syirkah. Lebih lanjut penelitian tersebut

tentang alternatif penyelesaian pembiayaan menawarkan

bermasalah Lembaga Keuangan muamalah syirkah

Mikro Syariah dalam hal ini adalah Baitul diperbolehkan adalah perampasan agunan

Maal wa Tamwil Maslahah Mursalah lil tetapi pengamanan dan penjualan agunan

Ummah MMU) cabang Warung diperbolehkan atas kesepakatan be rsama,

Dinoyo Pasuruan Jawa Timur dijelaskan sehingga harapannya akad lebih tegas dan

ditemukan beberapa pertama nasabah

permasalahan mengenai pembiayaan pada mengajukan pembiayaan.

tersebut sehingga diperlukan Berbeda dengan di atas, Susilo dalam

tindakan solutif yang harus diambil. penelitiannya mencoba merumuskan

Hasil penelitian tersebut menjelaskan

adalah

nasabah

mendapatkan pembiayaan dari BMT tidak

memenuhi kewajibannya sesuai dengan

ditentukan.

dengan

pembiayaan bermasalah ini adalah tidak

adanya hak bagi BMT untuk melakukan

terhadap

strategi yang dapat dilakukan oleh BPRS

dalam pengembangan Usaha Kredit bagi

bertujuan

internal

(kekuatan dan kelemahan) dan eksternal

merumuskan

strategi pengembangan berdasarkan faktor

eksternal dan internal, serta menentukan

prioritas strategi pengembangan bagi PT.

BPRS Amanah Ummah.

barang dijadikan agunan penelitian menunjukkan

pembiayaan bermasalah, faktor utama yang menjadi kekuatan BPRS

PT Amanah Ummah adalah posisi dan Bilqis, Puspitasari. 2005. Alternatif Penyelesaian

Pembiayaan Bermasalah pada Baitul Maal Wa

“Rumusan (BMT

MUU) Cabang Warung Dinoyo Pasuruan Jawa Timur. Thesis pada Universitas Brawijaya.

Pengembangan PT. BPRS Amanah Ummah Dengan Pendekatan Analytic Network Process”. Tesis pada Program Pascasarjana Institut Pertanian Bogor.

26 Jika

16

pada

(BMT

bahwa akar

BMT

suatu ketika yang

yang telah

lain

atau

yang pada

yang tanpa

dari

yang bisa oleh bank

Hal ini

secara paksa

solusi yaitu tata cara

yang tidak

jelas pada saat

17

UMK. untuk

dan

Hasil bahwa

17

19 dan

2009. Muhar,

18 Lihat Mu‟allim

di Sleman Yogyakarta

“Kebijakan

19

strategi dengan nasabah, kendala-kendala dihadapi

sedangkan menjadi kelemahannya lembaga keuangan mikro antara lain aspek

adalah terbatasnya kualitas sumber daya kelembagaan tumpang

insani, menjadi peluang kekurangan sumber

potensi pangsa pasar umat islam yang pengelolaan kurangnya

terletak lingkungan pesantren, permodalan LKM sendiri. Dalam jurnal ini

sedangkan yang menjadi ancaman bagi peneliti memberikan solusi dengan upaya

BPRS adalah banyaknya pesaing dalam menguatkan tentang kelembagaan

menengah. penelitian LKM. serta komitmen pemerintah terhadap

tersebut menjelaskan keterkaitan UKM dengan pengembangan

strategis, pangsa pasar, kualitas sumber lembaga keuangan mikro.

jumlah pesaing

Penelitian yang dilakukan oleh Bank menjadi faktor pengembangan BPRS. Hal

Indonesia pada tahun 2003 dengan judul ini dapat juga kita kaitkan dengan lembaga

Penerimaan Masyarakat atas keberadaan BMT yang merupakan bagian dari lembaga

BMT MUI dilihat dari perilaku anggotanya keuangan mikro. Oleh karena itu, dalam

, dengan jumlah pengembangan BMT keempat hal tersebut

respondennya menyebutkan

harus diperhatikan dan ditangani dengan

masyarakat mengenal

orang) berasal dari BMT langsung, 2 orang

Dalam tempat lain, Muhar menganalisis dari koran atau selebaran dan promosi, 22

lembaga keuangan orang dari teman dan 4 orang dari saudara.

masyarakat strategi Sekitar responden

dilakukan dalam pengembangan LKM menyatakan setuju dengan visi dan Misi

penelitian menunjukan BMT, 38% yang lain menyatakan setuju.

lembaga keuangan mampu Terhadap prinsip menghindari

memberikan pembiayaan kepada 43,75% sangat setuju dan 45% setuju;

sehingga meningkatkan terhadap sistem jual beli dan bagi hasil,

permodalan usaha mikro tersebut. Namun, menyatakan setuju,

potensi dimanfaatkan menyatakan setuju. Terhadap produk BMT,

dengan optimal terdapat

Strategi

Pengembangan Lembaga Keuangan Mikro”. Jurnal terhadap Lembaga Keuangan Syariah”. Jurnal(2003). “Persepsi Masyarakat Al- Mawarid Ed X, Tahun 2003.

Inovasi Vol. 6 No. 4 Desember 2009. yaitu dekat

yang

yang adalah

di

usaha kecil Dari

bahwa lokasi

daya insani dan para

baik.

peran mikro bagi

kecil serta yang

18 .

Hasil bahwa

mikro

usaha

mikro, dapat

ini belum dapat

karena masih

yang oleh

yang tindih,

daya dalam

LKM serta

RUU

80 orang

bahwa BMT (37

Lebih dari 47%

riba,

20

tabungan, pembiayaan

(produk internal

kebijakan keuangan,

dengan kompetisi

(tingkat

dilanjutkan kemudian

kelebihan lembaga

karena bidangnya.

dengan

praktisi

Jumlah Indonesia.

responden pemahaman

dengan dilakukan

responden Pemilihan

27,5% menyatakan sangat setuju, 48, 75% manajemen serta pengelolaan keuangan).

setuju. Artinya rata-rata responden setuju. ditawarkan dengan

Siswanto penelitiannya permasalahan tersebut,

berjudul “Strategi Pengembangan Baitul memfokuskan diri pada visi dan penciptaan

Wattamwil (BMT) masyarakat,

Memberdayakan prospek kapasitas manajemen,

Menengah“ dengan tujuan penelitian untuk sistem teknologi, operasional dan resiko.

mengidentifikasi dan menganalisis model III. METODOLOGI PENELITIAN

BMT yang dapat memberdayakan usaha 3.1. Jenis dan Sumber Data

kecil, serta dapat menemukan strategi dan Dalam penelitian

upaya agar BMT mampu memberdayakan digunakan merupakan data primer yang

Usaha Kecil Menengah . Penelitian ini didapat dari hasil wawancara (indepth

dilakukan menggunakan metode Deskriptif interview) dengan dengan

dengan teknik analisis analisa isi tema dari praktisi, memiliki pemahaman

data literatur dan penelitian sebelumnya tentang permasalahan dibahas.

penelitiannya. Penelitian Dilanjutkan dengan pengisian kuesioner

mencoba menganalisa kelemahan pada pertemuan kedua dengan responden.

pengembangan

BMT dengan menggunakan teknik SWOT,

dengan

mengemukakan solusi dan strategi dalam

pengembangan BMT. Diantara kelemahan

BMT adalah terdiri dari a) faktor eksternal

pesaing,

koloborasi atau kerja sama dengan lembaga

pemerintah

faktor eksternal yang lain seperti LSM). b).

program

kompetensi

3.2. Populasi dan Sampel

penelitian

mempertimbangkan

terhadap

permasalahan dalam pengembangan LKMS

responden

penelitian ini terdiri dari tiga orang pakar

pertimbangan

berkompeten. Syarat responden yang valid

dalam ANP adalah bahwa mereka adalah

orang-orang yang menguasai atau ahli di

responden

Siswanto. 2009, Strategi Pengembangan Baitull Maal Wattamwil (BMT) Dalam Memberdayakan Usaha Kecil dan Menengah. Tesis pada Program Pascasarjana Universitas Diponegoro.

yang dipilih dalam survey ini adalah para

pakar/peneliti ekonomi Islam dan praktisi

28

dalam yang

Maal Dalam

Usaha Kecil dan

20

terkait ini

dan

dari

serta

faktor

dan

Solusi yang terkait

a) harus

image yang positif bagi

bisnis,

ini, data yang

pakar dan

yang

yang

pada

di dalam

dan

and Social 21

Political, Economic,

1. Resiprokal

analisis dimana

Penelitian penelitian

menyusun

pengalaman validasi

melakukan dengan

berkecimpung lembaga benefit, opportunities,

keuangan mikro syariah. (BOCR) membuat metode

3.3 Metodologi memungkinkan mengidentifikasi,

merupakan

kualitatif-kuantitatif

bertujuan untuk menangkap suatu nilai

mengklasifikasi

mempengaruhi

keputusan yang dihasilkan .

atau pandangan yang diwakili para pakar 3.3.2 Landasan ANP

dan praktisi syariah tentang LKMS di memiliki aksioma

Indonesia. Alat analisis yang digunakan menjadi landasan teori, antara lain :

adalah metode ANP pendekatan jaringan ; aksioma ini menyatakan

Benefit Opportunity Cost Risk (BOCR) bahwa jika PC (EA,EB) adalah nilai

dan diolah dengan menggunakan software pembandingan pasangan dari elemen

“Super Decision” serta Ms Excel. dilihat elemen

3.3.1 Gambaran Umum Metode ANP induknya menunjukkan

Analytic Network Process berapa kali lebih banyak elemen A

merupakan teori matematis yang mampu memiliki apa yang dimiliki elemen B,

menganalisa pengaruh dengan pendekatan maka PC (EB,EA) = 1/ Pc (EA,EB).

asumsi-asumsi menyelasaikan Misalkan, jika A lima kali lebih besar

bentuk permasalahan. Metode dari B, maka B besarnya 1/5 dari

digunakan bentuk penyelesaian besar A.

dengan pertimbangan penyesuaian 2. Homogenitas; menyatakan bahwa

kompleksitas masalah secara penguraian elemen-elemen dibandingkan

sintesis disertai adanya skala prioritas yang struktur kerangka

menghasilkan pengaruh prioritas terbesar. sebaiknya tidak memiliki perbedaan

ANP juga mampu menjelaskan model terlalu

faktor-faktor dependence serta feedback menyebabkan besarn ya

sistematik. Pengambilan kesalahan menentukan

keputusan aplikasi

pertimbangan

empirical.

Struktur jaringan yang digunakan yaitu

Saaty, Thomas L and Vargas, Louis G. 2006, Decision Making with the Analitic Network Process.

Technological

Applications with Benefits, Opportunities, Costs and Risks. Springer. RWS Publication, Pittsburgh. Idem

yang dalam

ini

(ANP)

untuk

ini

dalam

atas

nya secara

dalam ANP yaitu

dan

atas

cost and risk

ini

untuk

dan semua

faktor yang output atau

21

ANP empat yang

22

A dan B, dari

C, yang

yang

dalam ANP

besar, yang dapat

lebih

dalam

23 sebagai

interval

melalui

elemen pasangan)

comparison pairwise

penilaian elemen pendukung Sumber: (Ascarya, 2010)

mempengaruhi keputusan. Gambar 3.1 Tahapan Penelitian

Tabel 3.1 Definisi Skala Penilaian dan Skala 1. Konstruksi Model

Numerik

Konstruksi disusun

berdasarkan literature review secara teori

maupun empiris memberikan

pertanyaan pada pakar dan praktisi LKMS

serta melalui indepth interview

mengkaji informasi

memperoleh permasalahan

Sumber : Saaty, 2006

sebenarnya.

3. Prioritas; yaitu pembobotan secara

absolut dengan menggunakan skala

ukuran

dominasi relatif.

4. Dependence condition; diasumsikan

bahwa susunan dapat dikomposisikan

ke dalam komponen-komponen yang

membentuk bagian berupa cluster.

2. Kuantifikasi Model

Tahap kuantifikasi model menggunakan

pertanyaan dalam kuesioner ANP berupa

(pembandingan

cluster

untuk mengetahui mana diantara keduanya

pengaruhnya

dominan) dan seberapabesar perbedaannya

skala numerik 1-9.

penilaian kemudian dikumpulkan 3.3.3 Tahapan Penelitian

diinput melalui software super decision

Tahapan metode diproses sehingga menghasilkan

output berbentuk supermatriks. Hasil dari

responden diinput

jaringan ANP tersendiri

Ascarya, 2011,”The Persistence of Low Profit and Loss Sharing Financing in Islamic Banking: The Case of Indonesia”review of Indonesian economic and business studies vol.1 LIPI economic research center.

30 yang

[0.1] dan

pada ANP antara

lain:

model ANP

dan

untuk

secara lebih dalam

untuk yang

antar dalam

yang lebih besar (lebih

Data hasil

dan

untuk

setiap akan pada

terutama

Opportunities, Benefit,

menggunakan strategi.

Cluster-cluster

(SDM), manusia

Keuangan Lembaga

syariah. prinsip

terpenuhinya banyak

Pengurus syariah.

bisnis (ke-LKMS-an)

pengembangan pemahaman praktisi

IV. ANALISIS DAN PEMBAHASAN mengurai masalah

4.1 Dekomposisi pengembangan LKMS di Indonesia.

4.1.1 Identifikasi Masalah Pertama terlihat

Permasalahan dalam hal pengembangan

Syariah

(LKMS) di Indonesia dapat dibagi menjadi

4 aspek yang terdiri dari aspek sumber

Teknikal,

Legal/Struktural dan aspek Pasar/Komunal.

keseluruhan

dikelompokkan menjadi cluster problem,

Permasalahan

analisa

Cost, dan Risk

(BOCR) sebagai analisa strategis.

lemahnya

LKMS,

maupun

LKMS

memahami

tentang prinsip-prinsip syariah dan

prinsip pengelolaan usaha yang baik

dan benar. Dengan kata lain belum

sumber

yang mumpuni di bidang ekonomi

syariah, sehingga dalam praktiknya

LKMS seringkali menyimpang dari

Disamping

Berdasarkan kondisi, permasalahan masalah dihadapi

tujuan dari penguraian masalah adanya Supply oriented Praktisi

pengembangan LKMS di Indonesia maka menjelaskan

ditentukan beberapa aspek, solusi, dan mereka

strategi pengembangan LKMS menjawab apa yang ditanyakan oleh

Indonesia, yaitu: masyarakat. Belum memadainya

a. Aspek sumber daya manusia yang terdidik

profesional, Masalah pengembangan LKMS

manajerial menjadi masalah Indonesia berdasarkan hasil wawancara

SDM dalam kasus ini. Secara umum kepada para pakar dan praktisi disertai

sumber dimiliki

dengan kajian literature maka diperoleh 4

LKMS Indonesia

aspek utama, yaitu:

professional layaknya lembaga

Sumber Manusia (SDM):

keuangan seperti ataupun

banyak menjadi

BPRS. pertimbangan kenapa

Technical

dijadikan

Mikro

daya

secara

solusi dan pada

model ini juga

dan

di

di

1) Daya

yang hal yang

aspek SDM

salah satu aspek utama

dalam

dapat masih

baik sisi

sisi

masih

yang belum

daya insani

itu

SDM juga oleh

.

hanya bisa apa yang

tahu tetapi tidak bisa

dan teknis

juga

daya insani yang

di relatif belum

bank

Secara teknikal terdapat beberapa persaingan, persaingan

masalah yang menjadi Kendala dalam LKMS sendiri maupun dengan

pengembangan LKMS diantaranya lembaga keuangan lainnya.

validitas data ke-BMT-an tidak ada praktiknya, persaingan

data yang update terstruktur. adalah

Padahal hal tersebut sangat penting LKMS dengan perbankan syariah

untuk membuat proposal sponsorship menyediakan layanan

potensial dari pihak- pihak terkait. mikro. Masalah tingkat

Kurang memadainya kepercayaan adalah kurangnya minat

fasilitas/infrastruktur Teknologi masyarakat dalam menyimpan dana di

Informasi (IT), padahal hal tersebut LKMS karena percaya

merupakan prasyarat kepada LKMS. Bahkan, kebanyakan

penting sebuah lembaga keuangan. masyarakat mengenal

Legal/Struktural LKMS, mereka lebih mengenal Bank

Masalah legalitas formal, LKMS keliling, koperasi, lembaga

yang berkembang di Indonesia tidak keuangan konvensional lainnya.

didukung dengan ketentuan hukum

sistem pengawasan b. Solusi

pembinaan yang memadai. Masalah

ditawarkan terhadap dukungan hukum ini menjadi penting

masalah yang diurai diatas diantaranya mengingat bahwa LKMS adalah

adalah:

lembaga mengurus

1) Melakukan inovasi produk. mengelola dana masyarakat. LKMS

LKMS mampu bersaing dengan dihadapkan dengan masalah

lembaga keuangan

pengawasan pembinaan

konvensional

lemah, seperti lembaga

dahulu, maka tentunya LKMS mampu

perbankan umumnya

menyeimbangkan produk -produk

Umum yang disupervisi

LKM konvensional. Penetapan produk oleh Bank Indonesia).

tentunya berdasarkan analisa Pasar/Komunal

kebutuhan pasar. LKMS harus mampu Salah satu permasalahan yang masuk

membaca kebutuhan nasabah saat ini bagian adalah masalah

sehingga ada banyak alternatif yang

32 dan

salah satu

3)

dan atau

yang dan

juga

dan yang

tidak

pada (Bank

dan BPR

4)

dalam ini

baik antar

Akan

tetapi pada

yang paling ketat antara

yang juga

pada

rasa tidak

masih belum

atau

Solusi yang

Agar

mikro

yang telah ada lebih

dipilih nasabah terkait terutama organisasi

produk simpanan maupun pembiayaan pemerintahan setempat. Wujud sinergi

yang ditawarkan. yang dibangun tidak hanya internal

2) Kerjasama dengan LKMS lainnya. LKMS organisasi

Melakukan kerjasama dengan LKMS eksternal

lainnya penting sekali bagi LKMS mengembangkan LKMS di Indonesia.

terutama LKMS yang memiliki modal contoh misalnya

rendah. tentunya dengan perkumpulan pengajian di masjid -

tujuan agar LKMS dapat berkembang masjid dapat dijadikan sebagai media

mengingat kebutuhan sosialisasi agar masyarakat semakin

pasar akan lembaga keuangan sejenis mengenal transaksi syariah

juga semakin besar. komprehensif dan baik.

3) Lokasi Strategis 5) Pembinaan/Sosialisasi/Pendampingan

Penempatan yang tepat masyarakat

strategis merupakan salah satu faktor Segmentasi dari LKMS adalah usaha

menentukan menengah dimana mayoritas

perkembangan LKMS. Sudah menjadi pengusaha mendapatkan

ketentuan baku dalam sebuah bisnis pendidikan kewirausahaan yang baik.

bahwa semakin strategis tempat/lokasi kemampuan nasabah pembiayaan

semakin peluang menjalankan tentunya

pasar tercipta. Tentunya penempatan berpengaruh terhadap

lokasi ini juga perlu dipertimbangkan kredibilitas nasabah terutama dalam

dengan masak mengingat segmentasi pengembalian pinjaman.

untuk LKMS adalah para pengusaha nasabah didampingi dan dibina terkait

mikro/kecil menengah teknik dan trik menjalankan usaha

sebagian kecil saja mampu menggapai yang baik, maka risiko kredit macet

akses kota dengan mudah. sebagai akibat dari gagalnya usaha

4) Menjadikan elemen eksternal sebagai nasabah dapat diminimalisir.

pusat informasi dan media sosialisasi terbatas nasabah

LKMS merupakan lembaga keuangan pembiayaan, dilakukan

dengan segmen usaha kecil menengah sosialisasi kepada masyarakat umum

sedianya merangkul banyak kalangan merupakan nasabah,

dapat oleh

Hal ini

lebih cepat,

lokasi dan

yang dapat

maka akan besar

yang hanya

sosial dan

saja akan tetapi

pun perlu untuk

Salah satu kecil

secara

kecil

tidak

usaha akan

sangat

hal Jika

Tidak

hanya pada

juga perlu

4.1.2

adalah

Opportunity

peluang

pasar/komunal, teknikal,

strategi pengembangan

dengan harapan masyarakat semakin 2) Cost, yang dimaksud dengan cost

mengenal lembaga keuangan syariah disini adalah pengeluaran manajemen

dan beralih ke transaksi yang sesuai LKMS pemerintah berkenaan

dengan norma-norma agama Islam. dengan diterapkannya

c. Strategi

Alternative

terakhir ditawarkan adalah strategi-strategi

yang dapat dilakukan agar LKMS dapat

dikembangkan secara maksimal. Strategi

tersebut diantaranya adalah:

LKMS

Indonesia

maupun

legal/struktur organisasi.

3) Opportunity, yang dimaksud dengan

adanya

menguntungkan

1) Koordinasi dengan PINBUK aspek SDM, teknikal, pasar/komunal,

2) Melakukan Linkage program maupun legal/struktur organisasi

3) Optimalisasi peran pemerintah dalam sebagai akibat adanya pengembangan

hal pendanaan LKMS di Indonesia.

Penelitian ini juga merupakan penelitian 4) Risk, dimaksud

dengan pendekatan BOCR, adalah kerugian

merupakan analisa kondisi sekarang dan ditanggung oleh manajemen terkait

kondisi datang, (LKMS) teknikal,

memungkinkan dapat terjadi. Oleh karena pasar/komunal, maupun legal/struktur

itu berikut juga akan diurai definisi kriteria organisasi.

aspek/solusi/strategis berdasarkan analisis

BOCR. Jaringan ANP

1) Benefit, aspek/solusi/strategis Berdasarkan identifikasi masalah dan

memberikan manfaat selanjutnya terbentuklah

keunggulan masyarakat jaringan struktur ANP berdasarkan kriteria

umumnya pemangku BOCR atas masalah pengembangan LKMS

kebijakan seperti pemerintahan dan di Indonesia seperti berikut ini:

manajemen lembaga keuangan mikro

syariah baik dari segi SDM, teknikal,

pasar/komunal, maupun legal/struktur

organisasi.

34 dalam model ANP yang

yang

yang akan dan

yang

dapat atau

bagi pada

dan para

atau

solusi dan

di

baik dari segi SDM,

disini

yang dari

yang risk disini

risiko yang harus

dari aspek

alternative keputusan diinginkan

dibanding yang lainnya (Saaty, 2001).

a) Aspek

Setelah tahapan pembuatan model dan

penilaian ANP dilakukan maka hasil nilai

yang diperoleh dari pairwise comparison

BOCR kriteria dapat dilihat pada tabel

berikut ini:

Analisa Benefit, Opportunities, Tabel 1: Bobot Kriteria

Cost, Risk (BOCR)

Analisa merupakan analisa

penentuan prioritas berdasarkan

perhitungan kriteria diinginkan

sebagai keuntungan (benefit) dan kriteria

yang tidak diinginkan sebagai biaya (cost). menunjukkan

Disamping terdapat kriteria penilaian BOCR untuk masing-masing

berdasarkan peristiwa-peristiwa aspek pengurai masalah pengembangan

mungkin dapat terjadi sebagai hal yang LKMS Indonesia. Kemudian

(opportunities berdasarkan diperoleh

negative penelitian perhitungan berdasarkan kondisi

hubungan antara benefit, opportunities, umum: (1) standard condition (B/C), (2) cost, dan risk dipengaruhi oleh faktor- pessimistic (B/(CxR)), dan (3) Realistic

(Saaty, (BxO)/(CxR) Alternatif terbaik

melakukan analisa tersebut dipilih dengan nilai realistic yang tinggi

perhitungan dilakukan dengan alternative terpilih tersebut

menggunakan metode pairwise dipertimbangkan sebagai keputusan yang

comparison. Keputusan dihasilkan ditentukan dari alternative lainnya (Asri,

terbagi menjadi bagian, 1) sistem 2005). Nilai realistic

penilaian, 2) merits dari keputusan BOCR dengan teori Saaty (2001) lainnya yaitu

sebagai pertimbangan membuat keputusan, dimana terdapat dua jenis perhitungan

dan 3) hierarki atau jaringan keterkaitan, yang dihasilkan BOCR:

(objektif) membuat sebuah 4.1.3

ini

hasil

yang

itu pula

yang

positif ) dan hal yang

(risk ). Pada ini

faktor umum 2001). Untuk

maka

yang

tiga

fakta yang

lebih

Tabel diatas hasil

di

hasil ini hasil

tiga

. yang

dan

comparison

a) Additive negative formula = rumus Setelah tahapan penilaian ANP kriteria

biasanya digunakan dilakukan perhitungan

menentukan prioritas jangka berikutnya adalah analisis solusi. Hasil

panjang. _____ bB + oO – cC – rR diperoleh pairwise

b) Multiplicative formula BOCR kriteria dapat dilihat dengan marginal cost/analisis benefit pada tabel berikut ini:

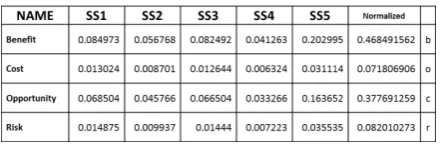

dan pada umumnya digunakan untuk Tabel 3: Bobot Solusi

menentukan prioritas jangka

pendek. BO/CR

Hasil perhitungan berdasarkan tabel 1

maka dapat dilihat di tabel 2 berikut ini:

Tabel 2: Bobot Kriteria Keterangan:

SS1: Inovasi produk

SS2: Kerjasama dengan LKS lainnya SS3: Lokasi strategis

Gambar 1: Criteria Realistic Value SS4: Menjadikan elemen eksternal sebagai pusat informasi dan media sosialisasi

Realistic Value SS5: Pembinaan/Sosialisasi/pendampingan masyarakat

Hasil sintesis menunjukkan solusi yang

paling prioritas berdasarkan analisis BOCR

adalah solusi ke-lima yaitu pembinaan /

sosialisasi pendampingan masyarakat

Berdasarkan tabel diatas hasil realistic dan diikuti oleh solusi melakukan kriteria menunjukkan inovasi produk (0.31), sedangkan solusi

penguraian masalah pengembangan LKMS yang menempati terakhir

di Indonesia adalah aspek technical (5.52), Menjadikan elemen eksternal sebagai

selanjutnya informasi sosialisasi (0.07).

legal/structure (0.52), berdasarkan

pasar/komunal (0.49), perhitungan BOCR

(0.35). sebagai berikut:

b) Solusi

36

ini untuk

= setara

bahwa aspek

diikuti oleh aspek

aspek

dan aspek SDM

aspek maka

nilai yang dari

/

(0.36)

prior itas adalah

pusat

dan media

Maka tabel 3 diatas,

nilai solusi adalah

5.52

optimalisasi

strategi BOCR

menunjukkan strategi

strategi

Sedangkan masyarakat.

pembinaan/sosialisasi/ informasi

SG3: Optimalisasi pembiayaan pendanaan

inovasi melakukan

diberikan Tabel 4: Sintesis Prioritas Solusi lingkage program (0.15), dan strategi yang

menempati prioritas terakhir

melakukan koordinasi dengan PINBUK

(0.33). Maka berdasarkan tabel 5 diatas,

perhitungan nilai BOCR strategi adalah

sebagai berikut:

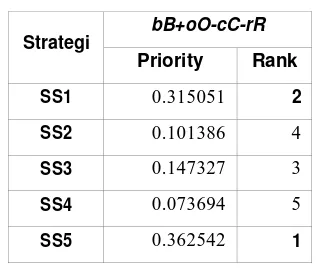

Tabel 6: Sintesis Prioritas Strategi

c) Strategi

Setelah tahapan pembuatan model dan

penilaian ANP dilakukan maka hasil nilai

yang diperoleh dari pairwise comparison

BOCR kriteria dapat dilihat pada tabel V. PENUTUP

berikut ini:

Kesimpulan

Tabel 5: Bobot Strategi

penelitian menunjukkan

permasalahan muncul

pengembangan LKMS di Indonesia terdiri

dari 4 aspek penting yaitu: SDM, teknikal,

legal/struktural,

Keterangan:

SG1: Koordinasi dengan PINBUK SG2: Linkage Program

pemerintah

pasar/komunal.

terbagi menjadi lima solusi utama yaitu 1)

produk-produk

LKMS,

pendanaan bekerjasama dengan LKS lainnya, 3) lokasi

strategis, 4) menjadikan elemen eksternal

sintesis

yang paling prioritas berdasarkan analisis

ke-tiga

pemerintah

pendanaan (0.51) dan diikuti oleh strategi

sebagai

sosialisasi,

pendampingan

strategi yang diberikan terbagi menjadi tiga

diantaranya

koordinasi dengan PINBUK, 2) linkage

Strategi bB+oO-cC-rR

Priority Rank

SS1 0.315051 2

SS2 0.101386 4

SS3 0.147327 3

SS4 0.073694 5

SS5 0.362542 1

peran dalam

Hasil

adalah yaitu

peran dalam

adalah

Strategi bB+oO-cC-rR

Priority Rank

SG1 0.332811 2

SG2 0.152774 3

SG3 0.514415 1

5.1.

Hasil bahwa

yang dalam

aspek dan aspek

Solusi yang

dan 2)

pusat dan media

5)

program, optimalisasi 5.2. Rekomendasi

pemerintah dalam pendanaan.

Sementara beberapa

Dikarenakan penelitian rekomendasi yang dapat diberikan penulis

menggunakan analisa BOCR sebagai antara lain:

pendekatan sintesis, maka output

1. Diharapkan adanya komitmen dihasilkan dihitung berdasarkan

bersama pembuat kebijakan

perhitungan realistic additive

menunjang mendorong

Berdasarkan prioritas,

pengembangan industri alternatif aspek menunjukkan bahwa aspek

keuangan syariah khususnya

technical menjadi prioritas,

hal ini LKMS. selanjutnya

2. Melalui penelitian diharapkan legal/structure, pasar/komunal, dan SDM.

dapat memperluas kajian penelitian

Penguraian keseluruhan

akademik terkait lembaga keuangan

berdasarkan BOCR

syariah. Prioritisasi masalah

menghasilkan prioritas

pengembangan Pembinaan/sosialisasi/pendampingan

LKMS ini layaknya mampu memberi masyarakat menjadi prioritas utama,

masukan tepat kepada seluruh pihak selanjutnya diikuti oleh 2) inovasi produk,

terkait, masalah apa yang seharusnya 3) lokasi strategis, 4) kerjasama dengan

lebih dahulu diselesaikan dan solusi

lainnya, menempati

mana yang paling tepat. prioritas terakhir menjadikan

3. Penelitian selanjutnya dengan elemen eksternal sebagai pusat informasi

pendekatan (ANP)

dan media sosialisasi.

disarankan menambah

Sedangkan prioritas strategi jumlah responden dari pihak-pihak

dianggap meningkatkan terkait yang dipandang paham akan

pengembangan LKMS di Indonesia terdiri masalah LKMS di Indonesia.

dari 1) mengoptimalkan peran pemerintah

dalam pendanaan, 2) melakukan koordinasi DAFTAR PUSTAKA

dengan PINBUK, dan 3) linkage program Ascarya, 2011,”The Persistence of Low

LKMS-BMT-BPRS-Bank Umum Syariah. Profit and Loss Sharing Financing

in Islamic Banking:

38

dan 3) peran

ini

yang

dan .

urutan maka

aspek

diikuti oleh aspek

solusi secara

nilai maka

urutan 1)

LKS dan yang

adalah 5)

yang

dapat

itu, saran dan

dari

dalam dan

upaya

dalam

ini,

mikro

dan solusi dalam

yang sama

agar dapat

Indonesia”review Indonesian Muhar, “Kebijakan Strategi

economic and business studies vol.1 Pengembangan Lembaga

LIPI economic research center. Keuangan Mikro”. Jurnal Inovasi

Ascarya Yumanita, Vol. 6 No. 4 Desember 2009.

2010,”Determinan Persistensi Nursali, Strategi Pengembangan

Margin Perbankan Konvensional Baitul Maal Wa Tamwil (BMT)

dan Syariah di Indonesia” working Memberdayakan Potensi

paper series No.WP/10/04. Pusat Menengah

Pendidikan sebagai Lembaga Keuangan Mikro

Kebanksentralan Bank Indonesia. Syariah. Universitas Brawijaya:

Ascarya, 2005, “Analytic Network Process Unpublished.

(ANP) Pendekatan Rahman, Abdul. “Islamic

Kualitatif”. Makalah disampaikan Microfinance: Missing

Seminar Program Component in Islamic Banking”.

Magister Akuntansi Fakultas Kyoto Bulletin of Islamic Area

Ekonomi Universitas Trisakti, Studies, 1-2 (2007).

Jakarta

Ridwan, Muhammad. 2004. Manajemen

Bilqis, Puspitasari. Alternatif Tamwil (BMT).

Penyelesaian Pembiayaan Yogyakarta: UII Press.

Bermasalah pada Baitul Maal Wa

Rusydiana, Aam Slamet dan Abrista Devi.

Tamwil Maslahah Mursalah “Aplikasi Metode

Ummah Cabang

Mengurai Problem Warung Dinoyo Pasuruan

Pengembangan Timur. Universitas Brawijaya. Indonesia”. Mimeo.

Ilmi, Makhalul SM. 2002. Teori

Saaty, Thomas L and Vargas, Louis G.

Praktik Lembaga Keuangan Mikro

2006, Decision Making with the Syariah. Yogyakarta: UII Press. Analitic Network Process.

Mu‟allim, “Persepsi Economic, Political,

Masyarakat terhadap Lembaga Technological Applications

Keuangan Syariah”. Jurnal Al- Benefits, Opportunities,

Mawarid Ed X, Tahun 2003.

of

dan Diana,

dan

dan Studi

Baru Studi

pada Intern

di

2005.

lil

(BMT MUU)

Jawa

dan

Amir, 2003.

2009. dan

dkk. 2004.

dalam

Usaha Kecil dan

2007.

A

Baitul Mal Wa

2012. ANP

untuk

BMT di

Social and

with

Dengan Ummah

Permodalan

Ekonomi

Islamic Conference

Islamic

Economic, Islamic

dipresentasikan Development Wattamwil

Baitull

Indonesia

Risks. Springer. RWS Publication, Wibowo, Hendro. “Peranan

Pittsburgh. Perbankan Syariah

Saaty, Thomas L. 2001. Theory Menggerakkan

Applications Analytic Paper, presented National

Network Process, Pittsburgh: Seminar Colloquium;

University of Pittsburgh. “Perkembangan Sistem Keuangan

Siswanto. 2009, “Strategi Pengembangan

(BMT)

Memberdayakan

Kecil dan Menengah”. Tesis pada

Syariah

Tantangan Hari Esok”, Bandung

Institute of Technology, September

30 (2006).

Program Pascasarjana Universitas Widiyanto. 2008. “Strengthening Islamic

Diponegoro. Micro-financing Micro-

Smolo, Edib. 2007, “Microcrediting

Micro-financial

Institutions”.

dipresentasikan pada International

Banking

enterprises

Program”.

pada 1 International Workshop on

Jogjakarta

Agustus 2008.

and Finance, IIUM Malaysia, April Wijono, Wiloejo W. 2005, “Pemberdayaan Lembaga Keuangan Mikro Sebagai

Suharto, Saat. 2010, Outlook BMT 2011. Center:

Jogjakarta.

Salah Satu Pilar Sistem Keuangan

Nasional: Upaya Konkrit Memutus

Mata Rantai Kemiskinan.” Kajian dan Keuangan,

Susilo, Joko. “Rumusan Strategi Khusus, November (2005).

Pengembangan PT. BPRS Amanah

Pendekatan

Analytic Network Process”. Tesis

Zuhaili, Wahbah, 1999, Fiqh Muamalah

Perbankan Syariah, Jakarta.

pada Program Pascasarjana Institut

Pertanian Bogor.

40 and

of the

Maal

Dalam Usaha

in

Islam:

Paper

on

2007.

BMT

2008.

2006,

dalam

Sektor Riil.”

at

and

di Kini dan

and

Paper

st