BAB III

KERANGKA KONSEPTUAL

3.1. Kerangka Konseptual

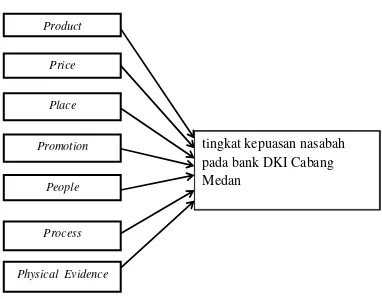

Menurut Sinulingga (2015), kerangka konseptual yang sering disebut juga dengan kerangka teoritis adalah suatu diagram yang menunjukkan hubungan yang logis antara faktor / variabel yang telah diidentifikasi yang bertujuan untuk menganalisis masalah penelitian. Dengan perkataan lain, kerangka konseptual menjelaskan pola hubungan antar semua faktor/variabel yang terkait atau dijelaskan dalam landasan teori. Pola hubungan antar variabel dalam kerangka teoritis pada umumnya ditampilkan dalam model skematik.

Kerangka konseptual menggambarkan adanya pengaruh bauran pemasaran dimana pada penelitian ini bertujuan untuk menjawab masalah yang dihadapi oleh Bank DKI cabang Medan, yaitu rendahnya minat masyarakat kota Medan untuk menjadi nasabah atau menggunakan produk perbankan Bank DKI Cabang Medan. Hal ini dapat dilihat dari merosotnya hasil pencapaian penyaluran Kredit dan jumlah nasabah Bank DKI cabang Medan pada periode bulan Maret, April, dan Mei tahun 2016. Melalui penelitian ini, diharapkan dapat ditemukan besarnya pengaruh masing-masing variabel bauran pemasaran agar dapat memperbaiki kondisi yang terjadi saat ini dan mampu memberikan rekomendasi strategi kepada perusahaan agar meningkatkan keunggulan kompetitif perusahaan.

untuk menjadi nasabah pada Bank DKI cabang Medan. Ada sebanyak tujuh dimensi utama yang merupakan pilar utama dari strategi bauran pemasaran (Marketing Mix Strategy), yaitu dimensi Product, Price, Place, Promotion, People, Process, dan Physical Evidence.

Variabel Independen (Xi) Variabel Dependen (Y)

Gambar 3.1 Kerangka Konseptual Penelitian

Dalam memberikan rekomendasi strategi untuk meningkatkan tingkat kepuasan nasabah pada Bank DKI cabang Medan, dimulai dengan menyusun elemen dari setiap dimensi atau pilar utama tersebut. Setelah elemen-elemen terbentuk, selanjutnya disusun dalam suatu bentuk pernyataan yang

Place Product

Price

Promotion

People

Process

Physical Evidence

Minat masyarakat untuk menjadi

nasabah pada Bank DKI cabang Medan

dirangkum dalam suatu kuesioner. Setelah kuesioner disebarkan kepada responden, kemudian dilakukan evaluasi dengan memilah elemen-elemen dari bauran pemasaran yang paling memberikan pengaruh terhadap minat masyarakat untuk menjadi nasabah pada Bank DKI cabang Medan. Dari evaluasi tersebut, kemudian dilakukan analisis lebih lanjut agar dapat memberikan rekomendasi strategi untuk meningkatkanminat masyarakat untuk menjadi nasabah pada Bank DKI cabang Medan.

3.2. Rumusan Hipotesis

Sinulingga (2015) menjelaskan bahwa dalam pengertian teknis, hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian. Ini disebut juga sebagai jawaban sementara karena dalam rumusan hipotesis dikandung jawaban atas masalah penelitian yang kemudian akan dibuktikan kebenarnnya melalui suatu prosedur keilmuan. Pernyataan hipotesis nol merupakan sebuah proporsi yang dalam rumusan dinyatakan dalam simbol. Sebaliknya pernyataan hipotesis alternatif adalah kebalikan dari hipotesis nol. Hanya hipotesis nol yang dikarenakan pengujian dan kebenaran terhadap hipotesis alternatif.

Penulis mengajukan hipotesis dari penelitian nya adalah sebagai berikut : -Ho : Tidak ada pengaruh Product, Price, Place, Promotion, People,

Process, Program dan Performance terhadapminat masyarakat untuk

menjadi nasabah pada Bank DKI cabang Medan

µ

1 =µ

23.3. Definisi Operasional Variabel Penelitian

Definisi operasional dari setiap variabel dependen (variabel minat masyarakat) menjadi nasabah pada Bank DKI cabang Medan maupun variabel independen (Product, Price, Place, Promotion, People, Process, dan Physical Evidence) perlu dibuat. Tujuannya adalah agar masing – masing variabel tersebut dapat dioperasikan yaitu pengukuran nilainya dapat dilakukan dengan benar sesuai dengan konsep yang mendasar. Definisi operasional sebuah variabel pada dasarnya adalah merumuskan identitas dan indikator yang sesuai untuk digunakan dalam pengukuran nilai variabel yang bersangkutan. Berdasarkan definisi operasional masing – masing variabel disusun instrumen pengumpulan data.

Adapun variabel penelitian ini terdiri dari variabel bebas (X) dan variabel terikat (Y). Dalam penelitian ini terdapat 7 (tujuh) variabel bebas (independent variable) yang terdiri dari Product (X1), Price (X2), Place (X3), Promotion (X4), People (X5), Process (X6) dan Physical Evidence (X7), serta satu variabel terikat (dependent variable) yaitu minat masyarakat untuk menjadi nasabah pada Bank DKI cabang Medan (Y).

Tabel 3.1 Instrumen Skala Likert

Sumber : Boone dan Boone (2012)

Adapun definisi operasional variabel – variabel yang digunakan dalam hipotesis ini adalah sebagai berikut :

Tabel 3.2 Definisi Operasional

Product (X1) Kualitas produk jasa

4. Variasi produk jasa Bank

1. Memiliki suku bunga giro

yang kompetitif

Place (X3) Berhubungan dengan

tempat dan melakukan

transaksi kegiatan

perbankan

1. Lokasi cabang mudah

dijangkau

2. Arus lalu lintas lancar

3. Mudah dikenal

1. Diberikan promo / hadiah

2. Informasi melalui media

cetak atau elektronik

3. Layanan prioritas

4. Layanan Internet Banking

Likert

People (X5) Seluruh jajaran

pegawai Bank DKI

1. Karyawan yang handal &

kompeten

Cabang Medan yang

berperan dalam proses

melayani nasabah

2. Koordinasi antara

pimpinan dan pegawai

Process (X6) Seluruh kegiatan kerja

meliputi gabungan

1. Pelayanan yang ramah dan

Minat (Y) Sarana dan Prasarana pendukung

(Ferdinand, 2012)

1. Kecendrungan seseorang untuk membeli produk

2. Kecendrungan seseorang untuk mereferensikan produk kepada orang lain

3. Minat yang menggambarkan

perilaku seseorang yang memiliki preferensi utama pada produk tersebut

4. Minat yang menggambarkan

perilaku seseorang yang selalu mencari

mengenai produk yang diminatinya

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian eksplanasi asosiatif, yaitu penelitian yang bertujuan mengetahui hubungan antara dua variabel atau lebih (Kurniawan, 2012). Adapun variabel yang dihubungkan dalam penelitian ini adalah variabel Product (X1), Price (X2), Place (X3), Promotion (X4), People (X5), Process (X6), Physical Evidence (X7), terhadap Minat Masyarakat (Y).

Penelitian ini menggunakan pendekatan kuantitatif dengan jenis penelitian survey. Data dikumpulkan melalui wawancara dan kuesioner yang diperoleh dari sumber data primer yaitu Nasabah Bank DKI Cabang Medan pada Bulan Maret April, dan Mei, tahun 2016. Kemudian dianalisis menggunakan uji simultan dan uji parsial untuk mengetahui ada tidaknya hubungan dan pengaruh antara produk, Price, Place, Promotion, People, Process, Physical Avidance terhadap Minat

Masyarakat Bank DKI Cabang Medan. Agar hasil penelitian dapat dianalisis dan diinterpretasikan, dilakukan pemeriksaan dan pengolahan data secara berurutan pada 5 tahapan berikut:

a. Validitas dan Reliabilitas instrumen pengumpulan data b. Tabel distribusi frekuensi variabel

4.2. Lokasi dan Waktu Penelitian

4.2.1 Lokasi Penelitian

Penelitian ini dilakukan pada Kantor Bank DKI Cabang Medan yang beralamat di Jl. Iskandar Muda No 20 CC-DD Medan.

4.2.2 Waktu penelitian

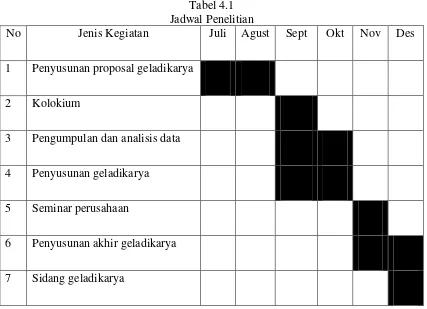

Waktu penelitian berlangsung selama 6 (enam) bulan dimulai dari bulan Juni 2016 sampai dengan bulan Desember 2016. Jadwal penelitian dapat dilihat pada tabel 4.1

Tabel 4.1 Jadwal Penelitian

No Jenis Kegiatan Juli Agust Sept Okt Nov Des

1 Penyusunan proposal geladikarya

2 Kolokium

3 Pengumpulan dan analisis data

4 Penyusunan geladikarya

5 Seminar perusahaan

6 Penyusunan akhir geladikarya

4.3 Populasi dan Sampel Penelitian

4.3.1 Populasi

Populasi adalah kumpulan individu atau objek penelitian yang memiliki karakteristik atau ciri yang ditetapkan Berenson (2012). Populasi yang digunakan dalam penelitian ini adalah nasabah bank DKI Cabang Medan yang masuk menjadi nasabah pada periode Bulan Maret, April dan Mei tahun 2016 yang berjumlah 229 orang.

4.3.2 Sampel

Berenson (2012) mengemukakan bahwa sampel adalah sebagian dari populasi yang memiliki karakteristik yang relatif sama dan dianggap mewakili populasi yang digunakan untuk analisa data. Jumlah sampel yang dibutuhkan dari populasi yang berjumlah sebanyak 229 orang berdasarkan metode Slovin adalah sebagai berikut :

n = (229) / (1 + (229) (0,1)2) = 69

Maka sampel dalam penelitian ini adalah berjumlah sebanyak 69 orang 4.4 Jenis dan Sumber Data

1. Data Primer (primary data), yaitu data dan informasi dari tangan pertama yaitu dari sumber utama data oleh peneliti. Sumber data primer antara lain berupa :

Interview

Observasi

Questioner (angket)

Laporan tahunan perusahaan

Profil dan struktur organisasi perusahaan

2. Data Sekunder, (secondary data), yaitu data dan informasi yang dikumpulkan bukan dari sumber utama tetapi dari sumber lain dimana data yang dimaksud telah terkumpul. Sumber data sekunder antara lain berupa :

Laporan – laporan penelitian

Buku, majalah dan jurnal yang diperoleh dari perpustakaan dan

internet.

4.5 Metode Pengmpulan Data

1. Interview, yaitu melakukan wawancara dengan pihak berwenang di Bank DKI Cabang Medan

3. Observasi, yaitu melalui pengamatan secara langsung terhadap objek yang dipelajari dalam lingkungan kerja alamiah. Dalam hal ini, observasi dilakukan dengan pendekatan non-partisipatoris dimana peneliti tidak terlibat secara langsung dengan tim kerja (nonparticipant-observer) tetapi hanya melakukan observasi dari luar.

4. Data dokumentasi yaitu semua data yang tertulis yang bersumber dari perusahaan, misalnya profil perusahaan, visi, misi, laporan tahunan dan lain sebagainya.

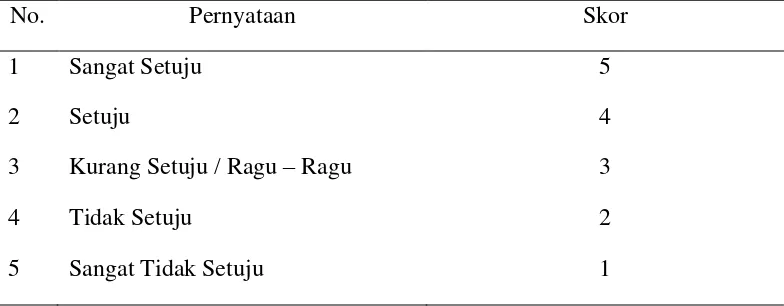

4.6 Skala Pengukuran

Kuesioner yang disebar kepada responden menggunakan skala pengukuran skala Likert. Teknik skala yang digunakan dalam penelitian ini adalah skala likert. Boone dan Boone (2012) menyatakan bahwa skala likert adalah merupakan skala yang paling sesuai untuk digunakan apabila sebuah keputusan yang diambil adalah merupakan bagian dari jenis keputusan yang dapat diperoleh dengan pertanyaan yang digunakan kepada responden yang bersifat kuesioner dan mencerminkan kombinasi berbagai sifat dan pandangan dari responden. Kriteria pengukuran dalam skala Likert dapat dilihat sebagai berikut :

Tabel 4.6 Instrumen Skala Likert

Pernyataan Skor

Sangat Setuju 5

Setuju 4

Sangat Tidak Setuju 1 Sumber : Boone dan Boone (2012)

1.7 Pengujian Validitas dan Realitibilitas Instrumen

Keabsahan data sebuah penelitian (goodness of data) merupakan pondasi dari mutu hasil penelitian tersebut. Keabsahan data menjadi fokus perhatian pertama pihak eksternal untuk menerima atau menolak hasil penelitian (Sinulingga, 2015). Pengujian keabsahan data mempunyai dua dimensi yaitu validitas data dan realibilitas data. Best dan Kahn (2010) menyatakan bahwa validitas dan realibilitas data merupakan hal yang penting untuk efektivitas sebuah prosedur pengumpulan data. Realibilitas dari data yang dikumpulkan itu sangat diperlukan, namun hal itu tidak cukup untuk menunjukkan data tersebut valid atau tidak valid dalam suatu penelitian, sehingga peneliti harus melakukan pengujian atas hasil data yang dikumpul tersebut untuk realibilitas dan validitas data yang dikumpulkan tersebut.

Menurut Sinulingga (2015), apabila hasil pengujian validitas dan realibilitas instrumen pengumpulan data memuaskan maka dapat dikatakan bahwa data yang tersedia telah memenuhi syarat untuk digunakan. Selanjutnya dilakukan pengujian hipotesis melalui pendekatan statistik parametrik maka masih dibutuhkan pengujian normalitas data.

Best dan Kahn (2010) mendefinisikan validitas data adalah kualitas dari instrumen pengumpulan data atau prosedur yang dapat mengukur suatu hal yang seharusnya dapat diukur. Menurut Sugiyono (2015) menyatakan bahwa instrumen yang valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur dan bisa menampilkan apa yang harus ditampilkan.

Menurut Sinulingga (2015), pengujian validasi instrumen dapat dilakukan melalui beberapa cara – cara yang umum antara lain :

1. Analisis korelasi 2. Analisis faktor 3. Multirait.

Analisis korelasi untuk menguji validitas serempak dan prediktif ataupun validitas konvergen dan diskriminan. Analisis korelasi dilakukan dengan

menggunakan rumus Korelasi Product moment yang dikembangkan oleh Pearson yaitu :

Dimana :

rxy = koefisien korelasi antara X dan Y

Analisis faktor adalah suatu teknik multivariate yang menguji kesesuaian dimensi dari konsep yang telah disusun define operasionalnya disamping mengindikasi item mana yang paling wajar untuk setiap dimensi. Analisis faktor ini dilakukan apabila antara faktor yang satu dengan yang lainnya memiliki kesamaan, kesinambungan atau antara kedua faktor tersebut bersifat tumpang tindih.

Pada penelitian ini akan digunakan analisis korelasi dan analisis faktor untuk menentukan validitas dari hasil data yang diperoleh dari jawaban atas setiap pertanyaan dalam kuesioner yang telah disusun tersebut. Data dikatakan valid apabila jumlah dari jawaban atas pertanyaan memiliki batas minimum r kritis jumlah sampel yang diambil. Bila dalam kuesioner terdapat jawaban atas petanyaan yang mendapat koefisien korelasi < r kritis maka pernyataan tersebut harus diperbaiki atau tidak jarang pertanyaan tersebut dikeluarkan dari kuesioner (Sinulingga, 2015).

4.7.2. Uji Realibilitas

Realibilitas data adalah suatu ukuran yang menunjukkan derajat konsistensi / kestabilan instrumen terhadap data yang diperoleh dengan menggunakan instrumen tersebut (Sinulingga, 2015).

Pengujian stabilitas instrumen yaitu Test – Retest Reliability dan Parallel – Form Realibility. Test – Retest Reliability adalah suatu metode pengujian realibilitas instrumen yang dilakukan dengan cara menggunakan instrumen tersebut kepada subjek yang sama secara berulang – ulang tetapi pada waktu yang

instrumen dengan cara menggunakan dua instrumen yang paralel kepada subjek yang sama dan pada waktu yang sama. Jika koefisien korelasi positif dan signifikan maka instrumen tersebut dapat dinyatakan cukup reliabel (Sinulingga, 2015).

Pengujian konsistensi internal instrumen pengumpulan data dapat dilakukan dengan dua cara yaitu interitem consistency reliability dan split – half reliability. Interitem consistency reliability adalah sebuah tes konsistensi terhadap jawaban nasabah mengenai pertanyaan yang ditanyakan. Sedangkan split – half reliability adalah separuh dari instrumen ganjil, dan berdasarkan pertanyaan bagian awal dan pertanyaan bagian akhir. Sinulingga (2015).

Pengujian stabilitas dan konsistensi instrumen memiliki berbagai metode antara lain seperti Formula Spearman-Brown, Formula Flanagan, Formula Rulon, Formula K-R 20, Formula Kuder-Richardson 21, Formula Hoyt, Koefisien Alpha Cronbach dan sebagainya.

Pada penelitian ini, peneliti melakukan pengujian realibilitas instrumen dengan menggunakan metode koefisien Alpha Cronbach untuk menentukan realibilitas instrumen atas hasil jawaban dari pertanyaan kuesioner yang telah diberikan kepada sampel.

Jika hasil dari perhitungan koefisien Alpha Cronbach atas data yang diperoleh adalah sama ataupun diatas nilai r kritis dari jumlah sampel yang digunakan, maka dapat dikatakan bahwa data tersebut adalah reliabel.

Ghozali. (2001). Untuk menjamin bahwa metode yang dipilih telah sesuai dan memenuhi asumsi-asumsi yang dipersyaratkan dalam penggunaannya maka akan dilakukan uji asumsi klasik sebelum dilakukan analisis data menggunakan analisi regresi

4.8.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model variabel bebas dan terikat keduanya bebas dan berdistribusi normal. Model yang baik bila memiliki distribusi data normal atau mendekati normal.

Dalam penelitian ini untuk menguji apakah distribusi data normal atau tidak dilakukan dengan cara analisis grafik.

a. Dengan mengamati histogram yang membandingkan data observasi dengan distribusi yang mendekati distribusi normal. Apabila distribusi data observasi mendekati distribusi yang mendekati distribusi normal maka model memenuhi asumsi normalitas.

b. Selain histogram digunakan juga normal probability plot dengan membandingkan distribusi kumulatif dari data yang sesungguhnya dengan distribusi kumulatif dan distribusi normal. Jika plot data mengikuti garis diagonal yang dibentuk oleh distribusi normal maka model memenuhi asumsi normalitas.

Dilakukan untuk mengetahui apakah pada model ditemukan adanya korelasi antar variabel bebas. Pada model yang baik tidak terjadi korelasi antara variabel bebas. Uji asumsi klasik seperti multikolinearitas dapat dilaksanakan dengan jalan

meregresikan model analisis dan melakukan uji korelasi antar variabel independen dengan menggunakan Variance Inflating Factor (VIF). Batas dari VIF adalah 10 dan nilai tolerance value adalah 0,1. Jika nilai VIF lebih besar dari 10 dan nilai tolerancevalue kurang dari 0,1 maka terjadi multikolinearitas.

4.8.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2001).

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.9 Analisis Data dan Pengujian Hipotesis

Suatu penelitian membutuhkan analisis data dan interpretasi yang bertujuan menjawab pernyataan – pernyataan penelitian dalam rangka mengungkapkan fenomena sosial tertentu. Menurut Siregar (2015), analisa data adalah proses penyederhanaan data kedalam bentuk yang lebih mudah dibaca dan

diinterpretasikan. Analisis data yang digunakan meliputi analisis regresi berganda, pengujian hipotesis secara serentak dan secara parsial dan serta analisis koefisien korelasi.

4.9.1 Uji Parsial

Uji parsial (Uji T) dilakukan dan bertujuan untuk melihat pengaruh variabel bebas yang paling dominan terhadap Minat untuk menjadi nasabah pada Bank DKI Cabang Medan

Kriteria pengujian hipotesis secara parsial adalah sebagai berikut :

1. Pengaruh variabel Product terhadap Minat untuk menjadi nasabah pada Bank DKI Cabang Medan

Ho : b1 = 0 (artinya produk secara parsial tidak berpengaruh terhadap Minat

H1 : b1≠ 0 (artinya Produk secara parsial berpengaruh terhadap Minat untuk

menjadi nasabah pada Bank DKI Cabang Medan)

2. Pengaruh variabel Price terhadap Minat untuk menjadi nasabah pada Bank DKI Cabang Medan

Ho : b1 = 0 (artinya Price secara parsial tidak berpengaruh terhadap Minat

untuk menjadi nasabah pada Bank DKI Cabang Medan)

H1 : b1 ≠ 0 (artinya Price secara parsial berpengaruh terhadap Minat untuk

menjadi nasabah pada Bank DKI Cabang Medan)

3. Pengaruh variabel Place terhadap Minat untuk menjadi nasabah pada Bank DKI Cabang Medan

Ho : b1 = 0 (artinya Place secara parsial tidak berpengaruh terhadap

Minat untuk menjadi nasabah pada Bank DKI Cabang Medan)

H1 : b1≠ 0 (artinya Place secara parsial berpengaruh terhadap Minat

untuk menjadi nasabah pada Bank DKI Cabang Medan)

4. Pengaruh variabel Promotion terhadap Minat untuk menjadi nasabah pada Bank DKI Cabang Medan

Ho : b1 = 0 (artinya Promotion secara parsial tidak berpengaruh terhadap

Minat untuk menjadi nasabah pada Bank DKI Cabang Medan)

H1 : b1 ≠ 0 (artinya Promotion secara parsial berpengaruh terhadap Minat

5. Pengaruh variabel People terhadap Minat untuk menjadi nasabah pada Bank DKI Cabang Medan

Ho : b1 = 0 (artinya People secara parsial tidak berpengaruh terhadap Minat

untuk menjadi nasabah pada Bank DKI Cabang Medan)

H1 : b1≠ 0 (artinya People secara parsial berpengaruh terhadap Minat untuk

menjadi nasabah pada Bank DKI Cabang Medan)

6. Pengaruh variabel Process terhadap Minat untuk menjadi nasabah pada Bank DKI Cabang Medan

Ho : b1 = 0 (artinya Process secara parsial tidak berpengaruh terhadap Minat

untuk menjadi nasabah pada Bank DKI Cabang Medan)

H1 : b1≠ 0 (artinya Process secara parsial berpengaruh terhadap Minat

untuk menjadi nasabah pada Bank DKI Cabang Medan)

7. Pengaruh variabel Physical Avidance terhadap Minat untuk menjadi nasabah pada Bank DKI Cabang Medan

Ho : b1 = 0 (artinya Program secara parsial tidak berpengaruh terhadap

Minat untuk menjadi nasabah pada Bank DKI Cabang Medan)

H1 : b1 ≠ 0 (artinya Program secara parsial berpengaruh terhadap Minat

untuk menjadi nasabah pada Bank DKI Cabang Medan)

Kriteria pengambilan keputusan untuk uji t parsial adalah sebagai berikut :

- Ho diterima jika Nilai Signifikansi > 0,05 (α = 5%)

4.9.2 Uji Serempak

Uji Serempak (Uji F) digunakan untuk mengetahui pengaruh variabel bebas yaitu Product, Price, Place, Promotion, People, Process, dan Physical Avidance secara serempak berpengaruh terhadap Minat masyarakat untuk menjadi nasabah pada Bank DKI Cabang Medan dengan tingkat keyakinan 95% (α = 10%).

Model hipotesis yang digunakan dalan uji F ini adalah sebagai berikut : - Ho : b1,b2,b3,b4,b5,b6,b7 = 0 (Product, Price, Place, Promotion, People,

Process, dan Physical Avidance secara serempak tidak berpengaruh pada minat masyaraka untuk menjadi nasabah pada Bank DKI Cabang Medan. - H1 : b1,b2,b3,b4,b5,b6,b7 ≠ 0 (Product, Price, Place, Promotion, People,

Process, dan Physical Avidance secara serempak berpengaruh pada minat masyaraka untuk menjadi nasabah pada Bank DKI Medan.

Kriteria pengambilan keputusannya adalah sebagai berikut :

- Ho diterima jika Nilai Signifikansi > 0,05 (α = 5%)

BAB V

GAMBARAN UMUM PERUSAHAAN

5.1Sejarah

Bank DKI pertama kali di dirikan di Jakarta dengan nama “PT. Bank

Pembangunan Daerah Djakarta Raya” sebagaimana termaktub dalam akta

pendirian perseroan terbatas perusahaan bank pembangunan daerah Djakarta

raya (Pt Bank Pembangunan Daerah Djakarta Raya) no. 30 tanggal 11 april

1961 di buat oleh dan di hadapan Eliza Pondaag S.H , notaris di Jakarta yang

telah memperoleh penetapan Menteri Kehakiman Republik Indonesia dengan

surat keputusan no. J . A.5/31/31 tanggal 11 april 1961 dan telah di daftarkan

dalam register di kantor pengadilan Jakarta no. 1274 tanggal 26 juni serta telah

di umumkan tambahan no. 206 berita Negara republik Indonesia no. 41

tanggal 01 juni 1962.

Bank DKI didirikan dengan maksud dan tujuan untuk membantu

mendorong pertumbuhan perekonomian dan pembangunan daerah di segala

bidang, serta salah satu sumber pendapatan daearah dalam rangka

meningkatkan taraf hidup rakyat. Pada saat pendirian, pemegang saham adalah

Pemerintah Daerah Dki Jakarta sebanyak 200 lembar saham dan 50 lembar

saham dimiliki oleh Pt Asuransi Jiwa Bumi Poetra 1912, dengan jumlah

modal di setor sebesar 2.500.000 (dua juta lima ratus ribu rupiah). Pada

tanggal 30 november 1992, Bank DKI resmi menjadi Bank Devisa. Pada tahun

1999, Bank DKI berubah bentuk badan hukum dari perusahaan daerah

Dalam rangka penyesuaian ketentuan Undang-Undang Republik

Indonesia No. 13 Tahun 1962 tentang Ketentuan-Ketentuan Pokok Bank

Pembangunan Daerah dan berdasarkan Peraturan Daerah DKI Jakarta No. 6

Tahun 1978 tanggal 21 Agustus 1978 tentang Bank Pembangunan Daerah

Jakarta (BPD Jaya), bentuk Badan Hukum Perusahaan diubah dari Perseroan

Terbatas Bank Pembangunan Daerah Jakarta Raya menjadi Bank

Pembangunan Daerah DKI Jakarta. Berdasarkan Peraturan Daerah No. 1

Tahun 1993 tanggal 15 Januari 1993 dilakukan penambahan modal dasar dari

sebesar Rp. 50.000.000.000 menjadi sebesar Rp. 300.000.000.000.

Pada tanggal 1 Pebruari 1999, Pemerintah Daerah Propinsi DKI

Jakarta selaku Pemegang Saham menerbitkan Peraturan Daerah Propinsi DKI

Jakarta No. 1 tahun 1999 tentang Perubahan Bentuk Hukum Bank

Pembangunan Daerah DKI Jakarta dari Perusahaan Daerah menjadi Perseroan

Terbatas Bank Pembangunan Daerah DKI Jakarta, sehingga bentuk Badan

Hukum Perusahaan yang semula Perusahaan Daerah (PD) berubah menjadi

Perseroan Terbatas (PT) dengan modal dasar sebesar Rp. 700.000.000.000

sebagaimana tercantum dalam Akta No. 4 tanggal 6 Mei 1999 tentang Akta

Pendirian Perseroan Terbatas yang dibuat oleh dan dihadapan Notaris Harun

Kamil, S.H., di Jakarta .

Dalam rangka penyesuaian ketentuan Undang-Undang Republik

Indonesia No. 40 Tahun 2007 tentang Perseroan Terbatas, Bank DKI

tanggal 12 September 2008 tentang Pernyataan Keputusan Rapat PT. Bank

DKI yang dibuat oleh dan dihadapan Notaris Ny. Poerbaningsih Adi Warsito,

S.H., Notaris di Jakarta yang telah mendapatkan Persetujuan Menteri Hukum

dan Hak Asasi Manusia Republik Indonesia dengan

No.AHU-79636.AH.01.02.Tahun 2008 tanggal 29 Oktober 2008. Sebagaimana

tercantum dalam Akta No. 09 tanggal 5 November 2012 tentang Pernyataan

Keputusan Rapat PT. Bank DKI yang dibuat oleh dan dihadapan Notaris

Nanette Cahyanie Handari Adi Warsito, S.H., Notaris di Jakarta, telah

dilakukan penambahan modal dasar yang semula Rp. 1.500.000.000.000

menjadi Rp. 3.500.000.000.000 dan telah mendapatkan Persetujuan Menteri

Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan

No. AHU-57968.AH.01.02 tahun 2012 tanggal 13 November 2012.

Ruang lingkup kegiatan Bank adalah untuk menjalankan aktivitas

umum perbankan. Pada tanggal 30 Nopember 1992, Bank memperoleh ijin

untuk melakukan aktivitas sebagai Bank Devisa berdasarkan SK Direksi Bank

Indonesia No. 25/67/KEP/DIR. Pada bulan Maret 2004, Bank mulai

melakukan kegiatan operasional berdasarkan prinsip syariah berdasarkan Surat

Bank Indonesia No. 6/39/DpbS, tanggal 13 Januari 2004 tentang prinsip

pembukaan kantor cabang syariah Bank dalam aktivitas komersial Bank.

Ada nya cabang Bank DKI di Medan, adalah merupakan usaha

pengembangan jaringan yang coba di lakukan Bank DKI Medan. Medan

kiranya menjadi alasan utama di pilihnya Medan sebagai salah satu tempat

pengembangan sayap bank tersebut di antara daerah daerah lainnya.

Dalam hal lain Bank DKI Medan yang beralamat di jalan Sultan

Iskandar Muda No. 20 CC-DD adalah Bank yang baru saja berdiri dan ada di

Medan. Terhitung 27 April Bank DKI Cabang Medan resmi di Launching ke

masyarakat Medan. Sebagai Bank yang baru ada, bank ini tetap membutuhkan

bantuan dan dukungan dari Bank DKI Pusat, ini terbukti dengan profil Bank

DKI Cabang Medan tetap mengacu ke pada profil Bank DKI Pusat.

5.2Visi dan Misi Visi :

Menjadi Bank Regional modern dan Bernilai Tinggi, yang menjaga keseimbangan antara Keuntungan dan Pembangunan Jakarta

Misi :

1. Mendukung pengembangan Jakarta dengan menjadi bank pilihan untuk transaksi, UMKM, dan mewujudkan masyarakat yang “cash-less”

2. Mencapai keberhasilan bisnis dengan mendayagunakan akses kepada komunitas Jakarta

5.3 Tata Nilai 1. Profesional

Bertanggung jawab mencapai hasil pekerjaan dengan kualitas terbaik untuk diri sendiri, perusahaan, dan lingkungan serta melakukan proses perbaikan yang berkesinambungan

2. Integritas

Berperilaku jujur, menjunjung tinggi dan menjalankan norma social dan etika, serta mematuhi peraturan yang berlaku baik didalam maupun diluar lingkungan.

3. Customer Focus

BAB VI

ANALISIS DATA DAN PEMBAHASAN

Pada bab ini akan diuraikan hasil penelitian berupa data yang diperoleh dari angket yang diisi oleh responden. Data tersebut kemudian akan diuji dengan serangkaian uji hingga mendapatkan data yang valid dan bisa dipertanggungjawabkan untuk di analisis. Pembahasan merupakan pendeskripsian data yang telah di analisis untuk mendapatkan kesimpulan dan saran. Tahapan pengujian dan pembahasan adalah sebagai berikut :

6.1 Hasil Uji Instrumen Penelitian

Analisis statistik inferensial bertujuan untuk menguji data dan sampel yang ada apakah sudah cukup kuat untuk menggambarkan populasi dan mengukur derejat sosiasi antar variabel. Uji hipotesis di lakukan dengan analisis statistik inferensial dengan menggunakan uji parsial dan uji simultan dalam menguji hubungan antara variabel bebas (X) terhadap satu variabel terikat (Y).

6.2 Uji validitas dan Realibilitas instrumen

Uji validitas dan realibilitas intrumen dilakukan kepada 30 (tiga puluh) orang di luar nasabah Bank DKI Cabang Medan yang diteliti.

6.2.1 Uji Validitas

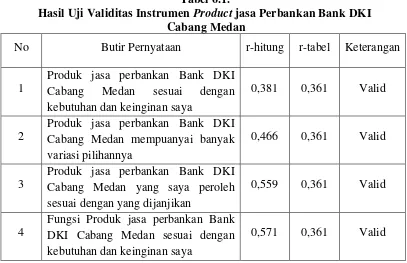

Jika angka korelasi yang diperoleh lebih besar dari pada angka keritik (r Hitung r tabel) maka instrumen tersebut dinyatakan valid. Jika nilai Corected Item Total Corelation setiap pertanyaan lebih beda dari 0,236 maka butir pernyataan pada kuesioner dianggap sudah valid. Uji validitas terhadap Produk Jasa Perbangkan Bank DKI Cabang Medan dapat dilihat pada tabel 6.1;

Tabel 6.1.

Hasil Uji Validitas Instrumen Product jasa Perbankan Bank DKI Cabang Medan

No Butir Pernyataan r-hitung r-tabel Keterangan

1

Produk jasa perbankan Bank DKI Cabang Medan sesuai dengan kebutuhan dan keinginan saya

0,381 0,361 Valid

2

Produk jasa perbankan Bank DKI Cabang Medan mempuanyai banyak variasi pilihannya

Tabel 6.2

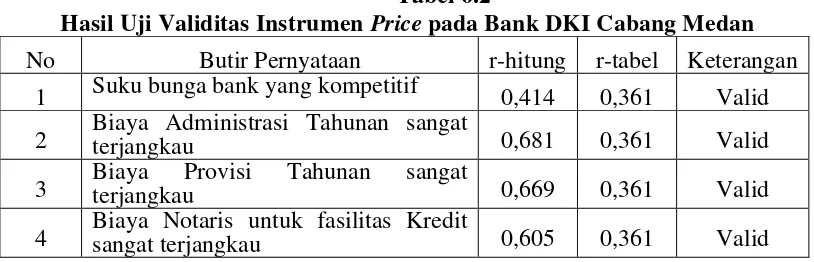

Hasil Uji Validitas Instrumen Price pada Bank DKI Cabang Medan No Butir Pernyataan r-hitung r-tabel Keterangan

1 Suku bunga bank yang kompetitif 0,414 0,361 Valid 2 Biaya Administrasi Tahunan sangat terjangkau 0,681 0,361 Valid 3 Biaya terjangkau Provisi Tahunan sangat 0,669 0,361 Valid 4 Biaya Notaris untuk fasilitas Kredit sangat terjangkau 0,605 0,361 Valid

Berdasarkan Tabel 6.2, data menunjukan bahwa hasil pengujian variabel Price pada Perbankan Bank DKI Cabang Medan memiliki nilai r-hitung r-tabel. Dengan demikian dapat dikatakan bahwa seluruh instrumen pernyataan tentang variabel Price Pada Bank DKI Cabang Medan adalah valid dan dapat digunakan dalam penelitian.

Tabel 6.3

Hasil Uji Validitas Instrumen Place pada Bank DKI Cabang Medan No Butir Pernyataan r-hitung r-tabel Keterangan

1 Lokasi Bank DKI Cabang Medan

sangat mudah dijangkau 0,322 0,361 Valid 2 Lokasi Bank DKI Cabang Medan

sangat mudah dikenali 0,424 0,361 Valid

3 Arus lalu lintas menuju Bank DKI

Cabang Medan sangat lancar 0,482 0,361 Valid

4

Lokasi Bank DKI Cabang Medan dilalui oleh berbagai jenis angkutan umum

0,638 0,361 Valid

variabel Produk Jasa Perbankan Pada Bank DKI Cabang Medan adalah valid dan dapat digunakan dalam penelitian.

Tabel 6.4

Hasil Uji Validitas Instrumen Promotion pada Bank DKI Cabang Medan

No PERNYATAAN r-hitung r-tabel Keterangan

1

Saya sering mendapatkan informasi tentang jasa perbankan Bank DKI Cabang Medan

0,322 0,361 Valid

2

Saya sering mendapatkan informasi tentang Bank DKI Cabang Medan melalui media cetak / elektronik

0,509 0,361 Valid

3 Saya mendapatkan penawaran menjadi

nasabah Prioritas 0,561 0,361 Valid

4 Saya selalu mendapatkan informasi

fasilitas Internet Banking 0,537 0,361 Valid

Berdasarkan Tabel 6.4, data menunjukan bahwa hasil pengujian variabel Promotion pada Perbankan Bank DKI Cabang Medan memiliki nilai r-hitung ˃ r -tabel. Dengan demikian dapat dikatakan bahwa seluruh instrumen pernyataan tetang variabel Produk Jasa Perbankan Pada Bank DKI Cabang Medan adalah valid dan dapat digunakan dalam penelitian.

Tabel 6.5

Hasil Uji Validitas Instrumen People pada Bank DKI Cabang Medan

No PERNYATAAN r-hitung r-tabel Keterangan

1

Karyawan Bank DKI Cabang Medan merupakan karyawan yang memiliki sikap dan tindakan yang sangat ramah

0,848 0,361 Valid

2 Tenaga pemasaran Bank DKI Cabang

Medan sangat profesional 0,861 0,361 Valid 3 Karyawan Bank DKI Cabang Medan

Berdasarkan Tabel 6.5, data menunjukan bahwa hasil pengujian variabel People pada Perbankan Bank DKI Cabang Medan memiliki nilai r-hitung r -tabel. Dengan demikian dapat dikatakan bahwa seluruh instrumen pernyataan tetang variabel Produk Jasa Perbankan Pada Bank DKI Cabang Medan adalah valid dan dapat digunakan dalam penelitian.

Tabel 6.6

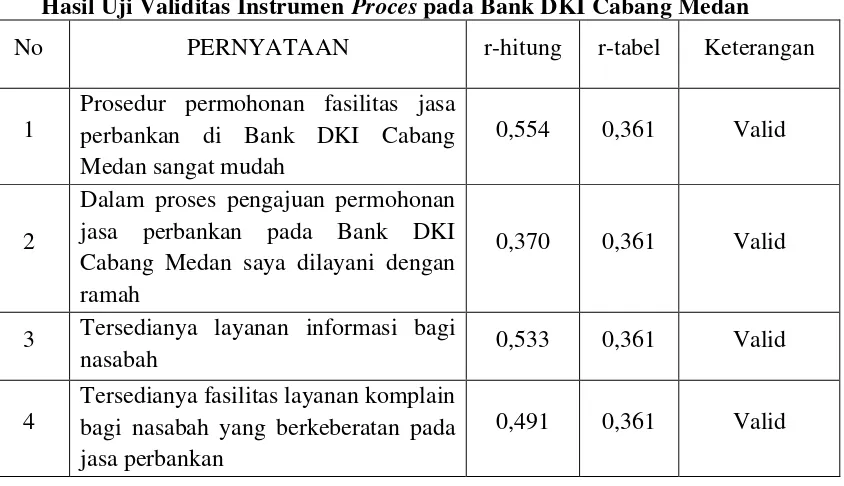

Hasil Uji Validitas Instrumen Proces pada Bank DKI Cabang Medan

No PERNYATAAN r-hitung r-tabel Keterangan

1

Prosedur permohonan fasilitas jasa perbankan di Bank DKI Cabang Medan sangat mudah

0,554 0,361 Valid

2

Dalam proses pengajuan permohonan jasa perbankan pada Bank DKI Cabang Medan saya dilayani dengan ramah

0,370 0,361 Valid

3 Tersedianya layanan informasi bagi

nasabah 0,533 0,361 Valid

4

Tersedianya fasilitas layanan komplain bagi nasabah yang berkeberatan pada jasa perbankan

0,491 0,361 Valid

Tabel 6.7

Hasil Uji Validitas Instrumen Physical Evidence pada Bank DKI Cabang Medan

No PERNYATAAN r-hitung r-tabel Keterangan

1 Bank DKI Cabang Medan memiliki gedung yang sangat memadai sebagai

Berdasarkan Tabel 6.7, data menunjukan bahwa hasil pengujian variabel Physical Evidence pada Perbankan Bank DKI Cabang Medan memiliki nilai r -hitung r-tabel. Dengan demikian dapat dikatakan bahwa seluruh instrumen pernyataan tetang variabel Produk Jasa Perbankan Pada Bank DKI Cabang Medan adalah valid dan dapat digunakan dalam penelitian.

Tabel 6.8

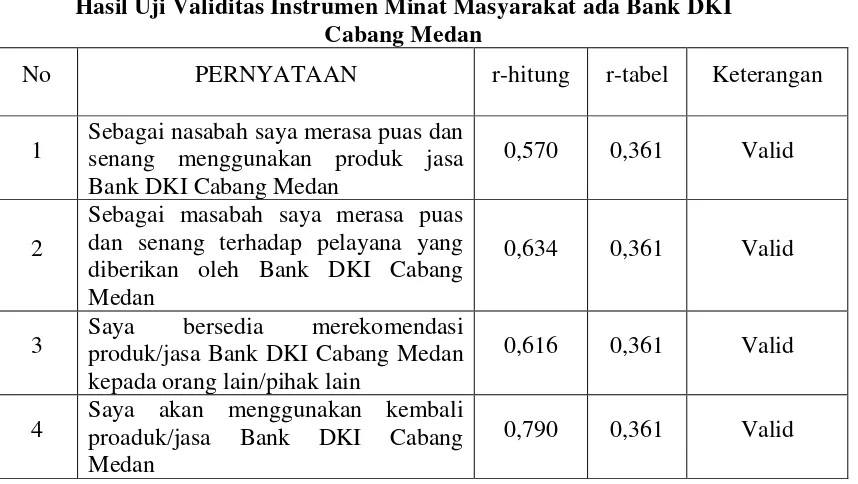

Hasil Uji Validitas Instrumen Minat Masyarakatada Bank DKI Cabang Medan

No PERNYATAAN r-hitung r-tabel Keterangan

1 Sebagai nasabah saya merasa puas dan senang menggunakan produk jasa Bank DKI Cabang Medan

3 Saya produk/jasa Bank DKI Cabang Medan bersedia merekomendasi kepada orang lain/pihak lain

0,616 0,361 Valid

4 Saya akan menggunakan kembali proaduk/jasa Bank DKI Cabang Medan

Berdasarkan Tabel 6.8, data menunjukan bahwa hasil pengujian variabel Minat Masyarakat pada Perbankan Bank DKI Cabang Medan memiliki nilai r -hitung r-tabel. Dengan demikian dapat dikatakan bahwa seluruh instrumen pernyataan tetang variabel Produk Jasa Perbankan Pada Bank DKI Cabang Medan adalah valid dan dapat digunakan dalam penelitian.

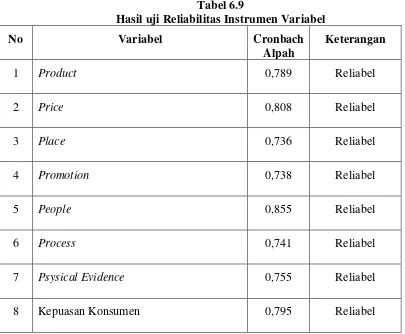

6.2.2 Uji Reliabilitas

Reliabilitas merupakan alat untuk mengukur suatu kesioner yang merupakan indikator dari variable. Suatu kuesioner dapat dikatakan reliabel atau handal jika jawaban dari responden terhadap pertanyaan menunjukan adanya konsistensi atau stabil dari waktu ke waktu. Pengujian reliabititas dalam penelitian menggunakan metode one shot atau pengukuran sekali saja dan untuk pengujian reliabilitasnya di gunakan uji statistik Cronbach Alpha. Suatu variabel dikatakan reliabel apabila Cronbach Alpha 0,60. Jika nilai alpha > 0.7 artinya reliabilitas

mencukupi (sufficient reliability) sementara jika alpha > 0.80 ini mensugestikan seluruh item reliabel dan seluruh tes secara konsisten memiliki reliabilitas yang kuat. Atau, ada pula yang memaknakannya sebagai berikut. Jika alpha > 0.90 maka reliabilitas sempurna. Jika alpha antara 0.70 – 0.90 maka reliabilitas tinggi.

Cronbach Alpha yang baik adalah nilai r hitung mendekati 1. Uji reliabilitas yang dilakukan terhadap penelitian ini memperliatkan hasil sebagai berikut:

Tabel 6.9

Hasil uji Reliabilitas Instrumen Variabel

No Variabel Cronbach

Alpah

Keterangan

1 Product 0,789 Reliabel

2 Price 0,808 Reliabel

3 Place 0,736 Reliabel

4 Promotion 0,738 Reliabel

5 People 0,855 Reliabel

6 Process 0,741 Reliabel

7 Psysical Evidence 0,755 Reliabel

8 Kepuasan Konsumen 0,795 Reliabel

Pada Tabel 6.9. diperoleh hasil pengujian seluruh variabel penelitian memiliki nilai r-hitung r-tabel (0,60), rentang nilai r-hitung antara 70 – 90. Dengan

6.3 Karakteristik Responden

Pengambilan data dalam penelitian ini dilakukan dengan menyebarkan angket/daftar pernyataan pada responden yang berhubungan dengan produk jasa perbankan Bank DKI Cabang Medan, khususnya yang berkaitan dengan marketing mix sebagai indikator terhadap kepuasan konsumen.

Karakteristik responden yang digunakan adalah responden yang merupakan nasabah pada bank DKI Cabang Medan. Kriteria karakteristik yang digunakan adalah jenis kelamin, pekerjaan, dan tinglat pendidikan. Adapun karakteristik responden adalah sebagai berikut :

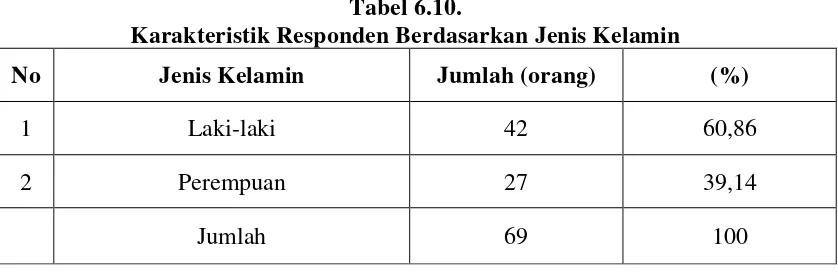

6.3.1 Karakteristik Responden Berdasarkan Jenis Kelamin.

Karakteristik responden berdasarkan jenis kelamin pada Bank DKI Cabang Medan dapat dilihat pada Tabel berikut :

Tabel 6.10.

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah (orang) (%)

1 Laki-laki 42 60,86

2 Perempuan 27 39,14

Jumlah 69 100

6.3.2 Karakteristik Responden Berdasarkan Pendidikan

Karakteristik responden berdasarkan tingkat pendidikan di Bank DKI Cabang Medan dapat di lihat pada tabel 6.11.

Tabel 6.11

Karakteristik Responden Berdasarkan Pendidikan

No Tingkat Pendidikan Jumlah (orang) (%)

1 SMA 16 23,19

2 D III 9 13,04

3 Strata 1 (S1) 31 44,93

4 Strata 2 (S2) 10 14,49

5 Lainnya 3 4,35

Total 69 100,00

Data lainnya yang dimaksud dalam tabel ini adalah responden yang mempnyai tingkat pendidikan dibawah SMA atau lebih tinggi dari Strata 2 (S2).

6.3.3 Karakteristik Responden Berdasarkan Pekerjaan

Karakteritik responden berdasarkan pekerjaan pada nasabah yang menggunakan jasa perbankan di Bank DKI Cabang Medan dpat dilihat pada Tabel 6.12

Tabel 6.12

Karakteristik Responden Berdasarkan Pekerjaan

No Pekerjaan Jumlah %

1 Mahasiswa 3 4,41

2 Pegawai Negeri Sipil 9 13,04

3 Pegawai Swasta 25 36,23

4 Wiraswasta` 16 23,19

5 Ibu Rumah Tangga 15 21,74

6 Lainnya 1 1,52

Total 69 100

6.4 Analisis Deskriptif Responden

6.4.1 Penjelasan responden atas variabel Produk (Product =X1)

Produk jasa perbankan merupakan salah satu produk jasa yang dibutuhkan masyarakat. Pada sisi lain, bagi perusahaan yang bergerak di bidang perbankan, produk jasa perbankan merupakan hal yang utama di semua bank dalam mencapai target keuntungan. Hasil jawaban responden terhadap produk jasa perbankan pada bak DKI Cabang Medan dapat dilihat pada tabel 6.13

Tabel 6.13 Penjelasan Responden terhadap variabel Product Perbankan (X1)

Berdasarkan dari data yang terdapat pada Tabel 6.13 menunjukan bahwa 69,6% s/d 79,7% atau mayoritas responden setuju bahwa produk jasa perbankan Bank DKI Cabang Medan sesuai dengan kebutuhan atau yang dibutuhkan oleh masyarakat yang menjadi nasabah pada Bank DKI, kecuali pada pernyataan no 2 yang menunjukan data 58% menyatakan ragu-ragu. Hal ni menunjukan bahwa responden merasa ragu-ragu tentang variasi atau ragam produk jasa perbankan yang ada di Bank DKI Cabang Medan.

6.4.2 Penjelasan Responden Atas Harga (Price = X2)

Harga (Price) merupakan biaya yang dibayarkan oleh nasabah kepada Bank DKI dalam menggunakan produk perbankan, baik itu berupa suku bunga pinjaman, biaya administrasi tahunan, biaya provisi tahunan maupun biaya notaris pada fasilitas kredit. Hasil jawaban responden dapat dilihat dari data yang terdapat pada Tabel 6.14.

Tabel 6.14 Penjelasan Responden terhadap variabel Price pada Perbankan (X2)

No Butir Pernyataan SS S RR TS STS TOTAL

F % F % F % f % F % F %

1 Suku bunga bank

yang kompetitif 0 0 42 60,9 27 39,1 0 0 0 0 69 100 2 Biaya Administrasi

Tahunan sangat

4 Biaya Notaris untuk fasilitas Kredit sangat terjangkau

Berdasarkan data yang terdapat pada Tabel 6.14., menunjukan bahwa mayoritas menyatakan setuju bahwa biaya yang dikeluarkan oleh nasabah kepada bank sangat kompetitif dan terjangkau, kecuali pada biaya yang harus dikeluarkan nasabah untuk membayar notaris. Data menunjukan bahwa 32 orang atau 46% responden menjawab ragu-ragu, sedangkan yang setuju hanya menunjukan sebanyak 26 orang atau 37,7%, dan 10 orang atau 14,5% menyatakan tidak setuju bahwa biaya notaris pada Bank DKI sangat terjangkau.

6.4.3 Penjelasan Responden atas tempat (Place = X3)

Place atau tempat atau lokasi yang menunjukan situasi dan kondisi kantor Bank DKI Cabang Medan. Kemudahan dijangkau, gampang dikenali, kondisi lalu lintas serta banyaknya angkutan umum yang melintasi lokasi kantor Cabang Bank DKI Canbang Medan menjadi tolok ukur bagi responden dalam membuat pernyataan. Hasil pernyataan yang dibuat oleh nasabah Bank DKI Cabang Medan dapat dilihat pada Tabel 6.15

Medan sangat

Berdasarkan data yang terdapat pada Tabel 6.15., menunjukan bahwa mayoritas menyatakan setuju bahwa lokasi Bank DKI Cabang Medan sangat mudah dijangkau, mudah dikenali dan arus lalu lintas yang lancar dan dilalui oleh banyaknya angkutan umum. Hal ini ditunjukan dengan pernyataan nasabah yang lebih dari 50% menyatakan setuju dan sangat setuju, kecuali pada pernyataan Lokasi Bank DKI Cabang Medan sangat mudah dikenali yang menyatakan setuju menunjukan angka dibawah 50%, yaitu 47.8% akan tetapi angka tersebut masih merupakan jawaban yang tertinggi dari pernyataan lainnya, pernyataan ragu-ragu 37.7% dan tidak setuju 14,5%.

6.4.4 Penjelasan responden tentang Promosi (Promotion = X4)

informasi kepada masyarakat Medan khususnya yang sudah menjadi nasabah. Promosi dapat dilakukan dengan berbagai cara baik melalui pemberitaan pada media cetak dan elektronik, atau penawaran secara langsung kepada nasabah atau calon nasabah. Hasil pernyataan yang dibuat oleh nasabah Bank DKI Cabang Medan dapat dilihat pada Tabel 6.16

Tabel 6.16 Penjelasan Responden terhadap variabel Promotion (X4)

No Butir Pernyataan SS S RR TS STS TOTAL

dilakukan Bank DKI melalui media cetak dan elektronik mendapat tanggapan dari responden yang menyatakan mayoritas tidak setuju (49,3%) dan ragu-ragu (46,4%). Pada penawaran untuk menjadi nasabah prioritas dan mendapatkan informasi dari internet banking perponden menyatakan bahwa mayoritas setuju yaitu (43,5%) dan (46,4%) dan yang menyatakan ragu-ragu (42%) dan (40,6%).

6.4.5 Penjelasan responden tentang Orang (People = X5)

People merupakan varibel yang menggambarkan tentang penampilan, integritas, kopetensi dan profesionalisme orang-orang yang terlibat di Bank DKI mulai dari pimpinan sampai pegawai paling bawah, khususnya orang orang Bank DKI yang berhubungan langsung dengan nasabah. Hasil pernyataan yang dibuat oleh nasabah Bank DKI Cabang Medan dapat dilihat pada Tabel 6.17

Tabel 6.17 Penjelasan Responden terhadap variabel People (X5)

Berdasarkan data yang terdapat pada Tabel 6.17, menunjukan bahwa mayoritas nasabah menyatakan setuju dan sangat setuju bahwa pegawai/karyawan Bank DKI Cabang Medan sangat ramah, komukatif, bersahabat, handal, berkompeten, profesional dan berpenampilan rapi. Data yang menunjukan ragu-ragu hanya (2,9%) dan (8,7%) saja.

6.4.6 Penjelasan responden tentang Proses (Process = X6)

Tabel 6.18 Penjelasan Responden terhadap Proces (X6)

setuju (11,6%). Pada pernyataan dalam proses pengajuan permohonan fasilitas jasa bank Bank DKI dil layani dengan ramah dan menyenangkan, responden mayoritas menyatakan setuju (79,7%) dan sangat setuju (15,9%), sedangkan yang menyatakan ragu-ragu (4,35%). Dalam pernyataan tersedianya layanan nformasi bagi nasabah mayoritas nasabah menyatakan ragu-ragu (69,6%), yang menyatakan setuju (21,7%), tidak setuju (7,25%), dan yang sangat setuju (1,45%). Sedangkan dalam pernyataan mengenai teredianya layanankomplain bagi nasabaha yang berkeberatan pada layanan jasa perbangkan menyatakan ragu-ragu (47,8%), tidak setuju (43,5%) , setuju (7,25%), dan yang sangat tidak setuju (1,45%).

6.4.7 Penjelasan responden tentang Lingkungan Fisik (Physical Evidence =X7)

Tabel 6.19 Penjelasan Responden terhadap variabel Physical Evident (X7)

Dari data tabel 6.19 menunjukan bahwa mayoritas responden menyatakan setuju dan sangat setuju bahwa physical avidence bank DKI cabang Medan sangat memadai sebagai kantor cabang, kecuali pada penggunaan dan pemanfaatan ICT yang canggih, pernyataan responden terbagi dua sama rata antara sangat setuju (1,45%), setuju (26,1%), ragu-ragu (44,9%), tidak setuju (26,1%) dan sangat tidak setuju (1,45%).

6.4.8 Penjelasan responden tentang Kepuasan nasabah (Y)

yang diberikan dalam proses pengurusan ataupun pengajuan fasilitas jasa perbankan, kemauan nasabah untuk merekomendasi Bank DKI Cabang Medan kepada pihak lain dan kemauan nasabah untuk menggunakan kembali fasilitas-fasilitas Bank DKI. Tanggapan atau pernyataan dari responden mengenai kepuasan nasabah dapat terlihat pada Tabel 6.2

Dari data Tabel 6.20 diatas menunjukan bahwa tingkat kepuasan nasabah dalam menggunakan produk jasa perbankan pada Bank DKI menyatakan setuju (71%), sangat setuju (5,8%) dan yang ragu-ragu (23,2%). Tingkat kepuasan terhadap layanan Bank DKI Cabang Medan, menyatakan setuju (58%), sangat setuju (15,9%) dan ragu-ragu (26,1%). Kemauan nasabah untuk merekomendasikan Bank DKI kepada pihak lain sebagai mitra, menyatakan setuju (49,3%), sangat setuju (4,35%) dan ragu-ragu (44,3%). Pada keinginan nasabah untuk menggunkan kembali produk jasa Bank DKI menyatakan setuju (37,7%) sangat setuju (11,6%), ragu-ragu (37,7%) dan tidak setuju (13%).

6.5 Pengujian Asumsi Klasik

Pengujian asumsi klasik digunakan untuk memastikan alat uji regresi linier berganda dapat digunakan atau tidak sebelum dilakukan uji hipotesis. Apabila uji asumsi klasik terpenuhi maka alat uji sstatistik regresi linier berganda dapat dipergunakan. Uji asumsi klasik yang digunakan terdiri dari uji normalitas, uji multikolinieritas dan uji heterokedaksitas.

6.5.1 Uji Normalitas

Gambar 6.1.

Pada gambar 6.1. menunjukan bahwa data menyebar disekitas garis diagonal. Hal ini menunjukan bahwa model yang digunakan dalam penelitian berdistribusi normal.

6.5.2 Uji Multikolinieritas

Tabel 6.21.

Physical Avidence ,710 1,409

a. Dependent Variable: Minat Masyarakat

Tabel 6.21. menunjukan nilai VIF dan tolerance semua variabel dalam penelitian ini tidak mengalami multikolinieritas. Hal ini ditunjukan oleh semua variabel memiliki nilai VIF lebih kecil dari 10 dan nilai Tolerance mendekati nilai 1. Hasil pengujian ini menunjukan bahwa model yang digunakan bebas dari gejala multikolinieritas.

6.5.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan dalam menguji sebuah model regresi terjasi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan lainnya. Deteksi ada atau tidaknya masalah Heteroskedastisitas dalam suatu model regresi bisa dilakukan dengan melihat pola titik-titik pada suatu grafik scatterplot dengan dasar pengambilan keputusan yakni apabila titik-titik membentuk suatu pola tertentu yang teratur maka telah terjadi Heteroskedastisitas. Sedangkan apabila titik-titik pada grafik membentuk pola yang tidak beraturan maka tidak

terjadi Heteroskedastisitas. Hasil pengujian Heteroskedastisitas dapat dilihat pada gambar 6.2.

Gambar 6.2.

Gambar 6.2. menunjukan titik yang menyebar dengan membentuk titik-titik tertentu dan tersebar baik diatas angka 0 pada sumbu Regression Standardized Residual (Y). Hasil pengujian ini memperlihatkan bahwa model regresi bebas dari masalah heteroskedastisitas sehingga model regresai layak dipakai untuk memprediksi variabel kepuasan nasabah berdasarkan variabel independen.

6.6 Pengujian Hipotesis

6.6.1 Koefesien Determinasi (R²)

(Marketing Mix) yang dapat dijelaskan oleh tingkat Kepuasan Nasabah Bank DKI Cabang Medan. Koefisien Determinasi ini digunakan untuk mengukur seberapa besar nilai Product, Price, Promotion, Place, People, Process, Physical Avident (Marketing Mix) dalam menerangkan Kepuasan Konsumen khususnya nasabah Baank DKI Cabang Medan. Nilai koefesien determinasi ditentuan dengan nilai R square dapat di lihat pada Tabel 6.23.

Pada Tabel 6.23 diperoleh nilai koefisien determinasi (R square) sebesar 0,524. Hal ini menunjukan bahwa variabel Product, Price, Promotion, Place, People, Process, Physical Avidence (Marketing Mix) dapat menjelaskan tingkat Kepuasan nasabah Bank DKI Cabang Medan sebesar 52,4% dan sisanya 47.6% di pengaruhi oleh variabel-variabel lain diluar variabel yang diteliti.

6.6.2 Uji Simultan

Uji simultan (Uji F) dilakukan untuk mengetahui pengaruh positif dan signifikansi variabel Product, Price, Promotion, Place, People, Process, Physical Avidence (Marketing Mix). Hasil uji simultan (Uji F) dapat dilihat pada Tabel 6.24.

Tabel. 6.23,

Nilai koefesien Determinasi (R Square)

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,724a ,524 ,469 1,466

Tabel 6.24

Hasil Pengujian Hipotesa secara simultan

Model Sum of Squares Df Mean Square F Sig.

1

Regression 144,249 7 20,607 9,592 ,000b

Residual 131,055 61 2,148

Total 275,304 68

a. Dependent Variable: Qy

b. Predictors: (Constant), Qt7, Qt5, Qt1, Qt3, Qt4, Qt6, Qt2

Pada Tabel 6.24. diperoleh hasil Fhitung sebesar 9,592 sedangkan Ftabel pada

α = 0,05 dengan derejat pembilang 7 dan derejat penyebut 68 diperoleh Ftabel

sebesar 2,25 maka hasil ini diketahui Fhitung Ftabel dan signifikansi 0,000 atau

lebih kecil dari pada α = 0,05 jadi posisi titik uji signifikansi berada pada wilayah penolakan Ho. Dengan demikian dapat dikatakan bahwa Hi diterima yang artinya variabel Product, Price, Promotion, Place, People, Process, Physical Avidence (Marketing Mix) secara bersama-sama berpengaruh positif dan signifikansi terhadap tingkat kepuasan nasabah Bank DKI. variabel Product, Price, Promotion, Place, People, Process, Physical Avidence (Marketing Mix) secara bersama-sama menunjukan adanya pengaruh positif sehingga berdampak meningkatkan kepuasan nasabah.

6.6.3 Uji Parsial

Tabel 6.25

Hasil Uji Secara Parsial/Uji t

Modhyhyel Unstandardized Coefficients Standardized

Coefficients

a. Dependent Variable: Minat Masyarakat

Berdasarkan Tabel 6.25. diperoleh hasil uji parsial sebagai berikut :

1. Nilai thitung untuk Product 4,171 lebih besar dibandingkan dengan nila ttabel

2,365 atau nilai signifikansi untuk Product 0,000 lebih kecil dari α = 0,05. Berdasarkan hasil yang diperoleh maka menolak Ho dan menerima Hi untuk Product. Dengan demikian product berpengaruh positif dan signifikan dalam meningkatkan tingkat kepuasan nasabah, artinya Product memberikan pengaruh nyata dalam meningkatkan kepuasan nasabah bank DKI Cabang Medan.

2. Nilai thitung untuk Price 2,234lebih besar dibandingkan dengan nila ttabel

pengaruh nyata dalam meningkatkan kepuasan nasabah bank DKI Cabang Medan.

3. Nilai thitung untuk Place 1,837 lebih kecil dibandingkan dengan nila ttabel

2,36 dan nilai signifikansi untuk Place 0,071 lebih besar dari α = 0,05. Berdasarkan hasil yang diperoleh maka menolak Ho dan menerima Hi untuk Place. Dengan demikian Place berpengaruh positif namun tidak signifikan dalam meningkatkan tingkat kepuasan nasabah, artinya Place belum dapat memberikan pengaruh nyata dalam meningkatkan kepasan nasabah bank DKI Cabang Medan.

4. Nilai thitung untuk Promotion 0,640 lebih kecil dibandingkan dengan nila

ttabel 2,36 dan nilai signifikansi untuk Promotion0,525 lebih besar dari α =

0,05. Berdasarkan hasil yang diperoleh maka menolak Ho dan menerima Hi untuk Promotion. Dengan demikian Promotion berpengaruh positif namun tidak signifikan dalam meningkatkan tingkat kepuasan nasabah, artinya Promotion tidak memberikan pengaruh nyata dalam meningkatkan kepasan nasabah bank DKI Cabang Medan.

5. Nilai thitung untuk People 3,002 lebih besar dibandingkan dengan nila ttabel

6. Nilai thitung untuk Process 0,753 lebih kecil dibandingkan dengan nila ttabel

2,36 dan nilai signifikansi untuk Process 0,454 lebih besar dari α = 0,05. Berdasarkan hasil yang diperoleh maka menolak Ho dan menerima Hi untuk Process. Dengan demikian Process berpengaruh positif namun tidak signifikan dalam meningkatkan tingkat kepuasan nasabah, artinya Process tidak mampu untuk memberikan pengaruh nyata dalam meningkatkan kepasan nasabah bank DKI Cabang Medan.

7. Nilai thitung untuk Physical Avidence 0,424 lebih kecil dibandingkan

dengan nila ttabel 2,36 dan nilai signifikansi untuk Physical Avidence 0,673

lebih besar dari α = 0,05. Berdasarkan hasil yang diperoleh maka menolak

Ho dan menerima Hi untuk Physical Avidence. Dengan demikian Physical Avidence berpengaruh positif namun tidak signifikan dalam meningkatkan tingkat kepuasan nasabah, artinya Physical Avidence tidak mampu untuk memberikan pengaruh nyata dalam meningkatkan kepasan nasabah bank DKI Cabang Medan.

6.7 Pembahasan

Hasil olah data yang dilakukan secara parsial menunjukan pengaruh yang positif dalam mempegaruhi tingkat kepuasan nasabah Bank DKI Cabang Medan. Namun signifikansi terhadap tingkat kepuasan nasabah Bank DKI Cabang Medan terjadi perbedaan, ada yang lebih kecil dari alpha (α) = 0,05 yaitu : Product, Price

dan People. Ketiga variabel ini menunjukan angka yang signifikan dalam memenuhi tingkat kepuasan nasabah Bank DKI Cabang Medan.

Data penelitian ini menunjukan bahwa Product jasa Bank DKI Cabang Medan merupakan jenis produk yang dibutuhkan dan diinginkan oleh masyarakat. masyarakat kota Medan umumnya dan khususnya nasabah Bank DKI Cabang Medan memang membutuhkan jasa perbankan untuk berbagai ragam kegunaan, baik untuk tabungan, deposito maupun pinjaman modal untuk usaha. Dalam hal ini produk jasa perbankan Bank DKI Cabang Medan dapat diterima dan dapat bersaing di masyarakat kota Medan.

Variabel ketiga yang menunjukan angka yang signifikan dalam memenuhi kepuasan nasabah Bank DKI Cabang Medan adalah variabel People. People adalah variabel yang menunjukan orang orang yang terlibat langsung dengan nasabah. Secara umum orang-orang yang berada di jajaran Bank DKI Cabang Medan merupakan orang-orang yang sudah terlatih dan berpengalaman dalam, mulai dari direksi sampai security. Semua personil bank sudah dilatih untuk ramah dan sopan dalam melayani nasabah. Selain itu pegawai bank dituntut untuk selalu tampil baik, rapi dan bersih. Oleh karena itu variabel people merupakan variaabel yang sangat berperan dan signifikan dalam memenuhi kepuasan nasabah, khususnya nasabah Bank DKI Cabang Medan.

Empat variabel lainnya yaitu, variabel Place, Promotion, process dan Physical Evidence nilai signifikansinya lebih besar dari alpah (α) = 0,05. Hal ini menunjukan bahwa variabel yang angka signifikansinya lebih bsar dari 0,05 mengindikasikan bahwa variabel tersebut tidak signifikan dalam meningkatkan minat masyarakat untuk menjadi nasabah Bank DKI Cabang Medan. Untuk dapat meningkatkan minat masyarakat untuk menjadi nasabah, Bank DKI Cabang Medan perlu kiranya Bank DKI Cabang Medan membuat kebijakan atau strategi yang baik yang dapat memperbaiki angka signifikansi, khususnya pada empat variabel yang nilainya lebih besar dari alpha = 0,05, yaitu variabel Place, Promotion, process dan Physical Evidence

mengakibatkan kurangnya informasi mengenai Bank DKI Cabang Medan kepada masyarakat. Rendahnya tingkat pengetahuan masyarakat tentang Bank DKI Cabang Medan mengakibatkan rendahnya minat masyarakat untuk menjadi nasabah pada Bank tersebut.

Place (tempat) merupakan lokasi keberadaan suatu uasaha, Place juga dapat diartikan sebagai pendistribusian. Tempat yang baik bukan hanya ditentukan oleh lokasi yang strategis saja, akan tetapi juga harus mempunyai daya tarik yang kuat untuk menjadi pusat perhatian masyarakat. Untuk dapat menjadi pusat perhatian maka lokasi dan situasi dari tempat tersebut sebaiknya berdiri sendiri atau terpisah dari bangunan lain. Selain itu bentuk dan warna atau hal lainya yang dapt menunjuka identitas lembaga sangat berperan dalam memperkenalkan atau mempromosikan diri. Kelemahan lain dari variabel Place pada Bank DKI Cabang Medan adalah Bank ini baru memiliki satu kantor saja, yaitu kantor Cabang Medan, Bank DKI Cabang Medan Belum Mempunyai kantor cabang pembantu atau kantor unit atau kantor unit pembantu di kota Medan, sehingga masyarakat kota Medan kurang mengenal Bank DKI.

atau nasabah dapat mengajukan keberatan terhadap produk atau layanan yang tidak sesuai dengan ketentuan yang telah ditetapkan.

Physical Avidence atau Lingkungan Fisik merupakan keadaan atau kondisi sarana dan prasarana. Physical Evidence juga menjadi faktor penentu terhadap kepuasan nasabah. Keamanan dan kenyamana menjadi bagian penting harus diperhatikan, misalnya lokasi parkir yang aman, ruangan yang nyaman, fasilitas pendukung yang dapat memudahkan nasabah dalam berhubungan dengan Bank DKI Cabang Medan.

Sejalan dengan itu angka koefesien determinasi (R square) pada penelitian ini menunjukan nilai 52,4%. Data ini menunjukan bahwa kemampuan faktor Product, Price, Promotion, Place, People, Process,dan Physical Evidence dalam meningkatkan tingkat kepuasan sebesar 52,4%, sedangkan sisanya sebesar 47,6% dipengaruhi oleh variabel-variabel lain diluar dari variabel yang diteliti. Hal ini menunjukan bahwa tingkat kepuasan nasabah sebagai tolok ukur untuk meningkatkan minat masyarakat untuk menjadi nasabah di Bank DKI cabang Medan masih ditentukan oleh banyak faktor lain diluar Marketing Mix. Faktor lain yang dimaksud adalah faktor internal dan eksternal. Faktor intermal misalanya faktor kepemimpinan dan kebijakan perusahaan dalam menentukan strategi pemasarannya. Faktor eksternal misalnya faktor jejaring (net working), karakteristik masyatakat Medan, dan faktor-faktor lainnya.

Tingginya tingkat kepuasan nasabah dapat menjadi dasar terhadap promosi yang efektif. Promosi yang efektif adalah promosi yang tepat sasaran, misalnya, promosi dari mulut ke mulut yang dilakukan oleh nasabah kepada orang lain. Selain itu, tingkat kepuasan nasabah yang baik akan menciptakan loyalitas yang tinggi terhadap nasabah.

BAB VII

KESIMPULAN DAN SARAN 7.1. Kesimpulam

Berdasarkan analisis data serta pembahasan yang dilakukan dalam penelitian ini maka dapat diambil beberapa kesimpulan, antara lain :

1. Faktor-faktor yang mempengaruhi rendahnya minat masyarakat kota Medan untuk menjadi nasabah pada Bank DKI Cabang Medan antara lain : faktor Promotion, Place, process dan Physical Evidence dalam Marketing Mix, belum atau tidak mampu untuk meningkatkan tingkat kepuasan terhadap nasabah sehingga berdampak pada rendahnya minat masyarakat kota Medan untuk menjadi nasabah pada Bank DKI Cabang Medan. Selain dari faktor marketing mix, masih banyak faktor lain yang dapat mempengaruhi tinggi atau rendahnya minat masyarakat kota Medan untuk menjadi nasabah pada Bank DKI Cabang Medan.

dasari dari nilai koefesien determinasi yang hampir sama besarnya antara faktor yang diteliti dan faktor yang tidak diteliti dalam penelitian ini. Strategi yang baik adalah strategi yang komprihensip dan lebih rinci serta mampu memaksimalkan potensi yang ada dengan berbasis pada kebutuhan masyarakat dan kepentingan masyarakat.

7.2. Saran

1. Di sarankan kepada Bank DKI Cabang Medan untuk lebih memperkenalkan diri di tengah-tengah masyarakat kota Medan melalui promosi-promosi ataupun kegiatan-kegiatan yang melibatkan masyarakat banyak dan mengupayakan untuk menaikan tingkat kepuasan nasabah.